Размер и доля рынка сжиженного природного газа (СПГ)

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Объем Рынка (2025) | 511 Миллионов тонн в год |

| Объем Рынка (2030) | 763 Миллионов тонн в год |

| Темп роста (2025 - 2030) | 8.35% CAGR |

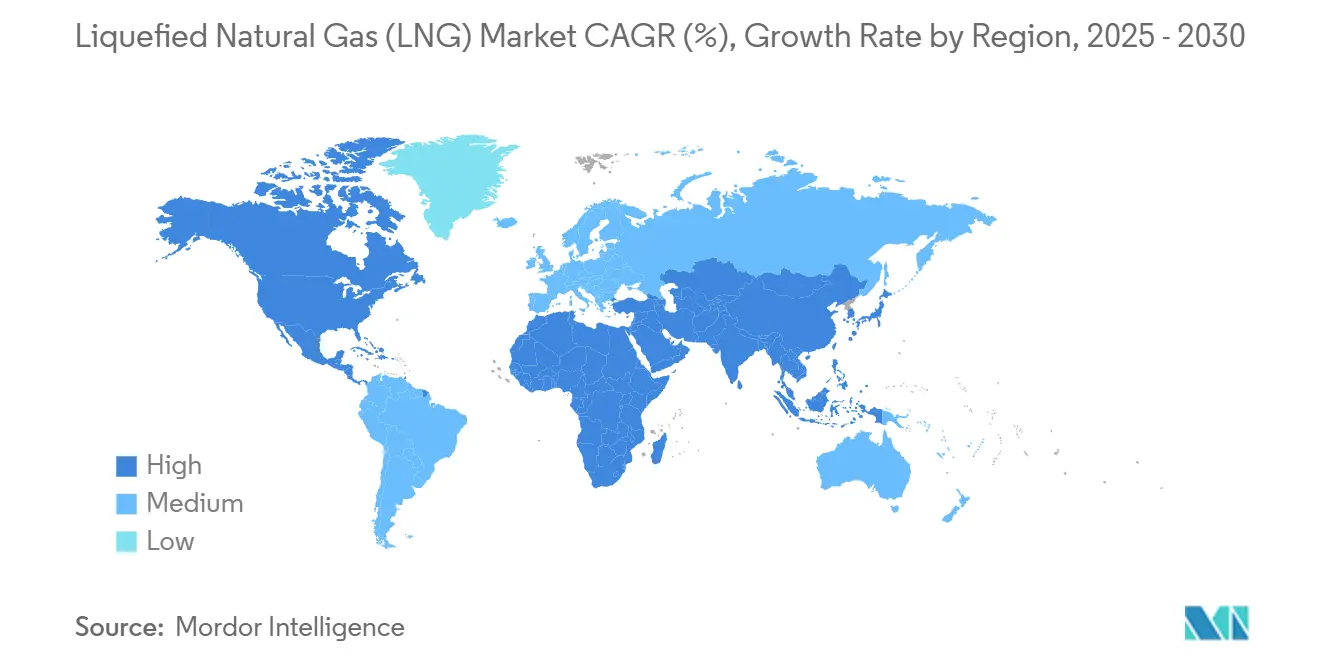

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Ближний Восток и Африка |

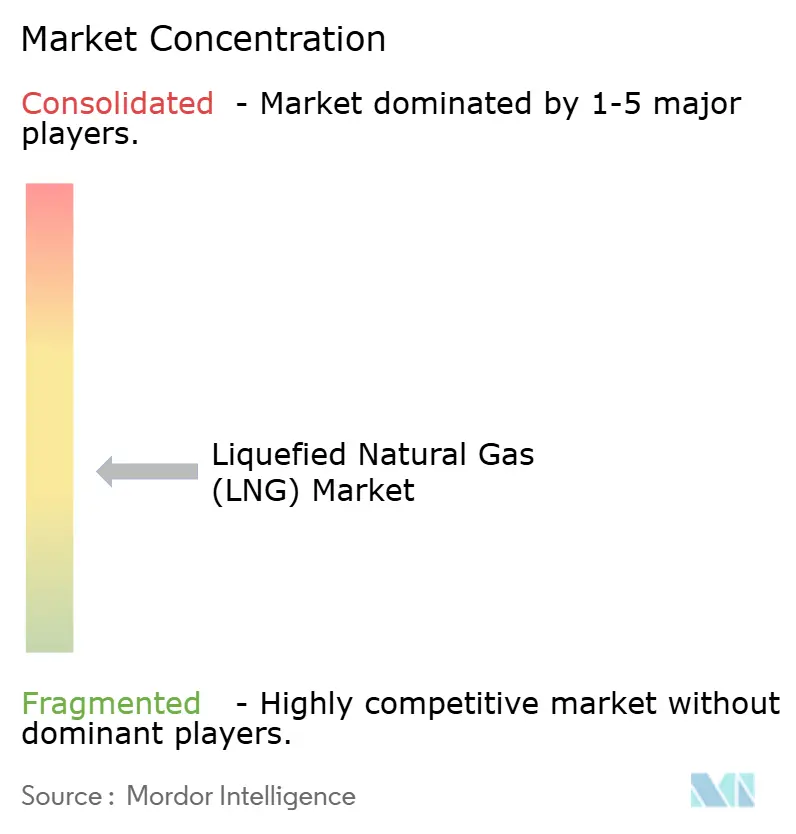

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка сжиженного природного газа (СПГ) от Mordor Intelligence

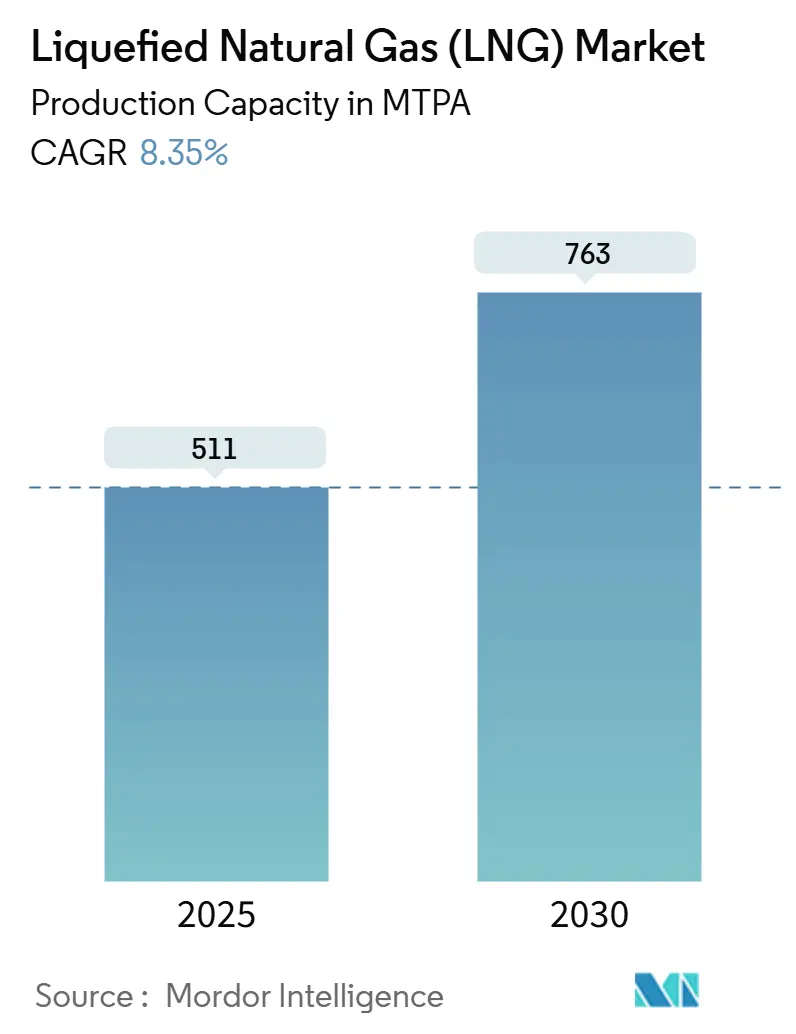

Размер рынка сжиженного природного газа в пересчете на производственные мощности ожидается вырастет с 511 млн тонн в год в 2025 году до 763 млн тонн в год к 2030 году, с CAGR 8,35% в течение прогнозного периода (2025-2030).

Цели энергетической безопасности и мандаты по декарбонизации направляют правительства и коммунальные предприятия к СПГ как переходному топливу, в то время как быстрое внедрение технологии плавучего СПГ расширяет варианты поставок и открывает доступ к ранее недоступным морским ресурсам. Североамериканские экспортные терминалы пользуются низкозатратным сырьем из бассейна Пермь, морское судоходство переходит на СПГ для соблюдения ограничений по содержанию серы, а электрификация и модернизация систем улавливания углерода продвигают операционную устойчивость. Технологическое управление затратами и гибкие контрактные структуры изменяют торговые модели, однако продолжительная инфляция EPC и рост возобновляемого водорода остаются точками наблюдения для рынка сжиженного природного газа.

Ключевые выводы отчета

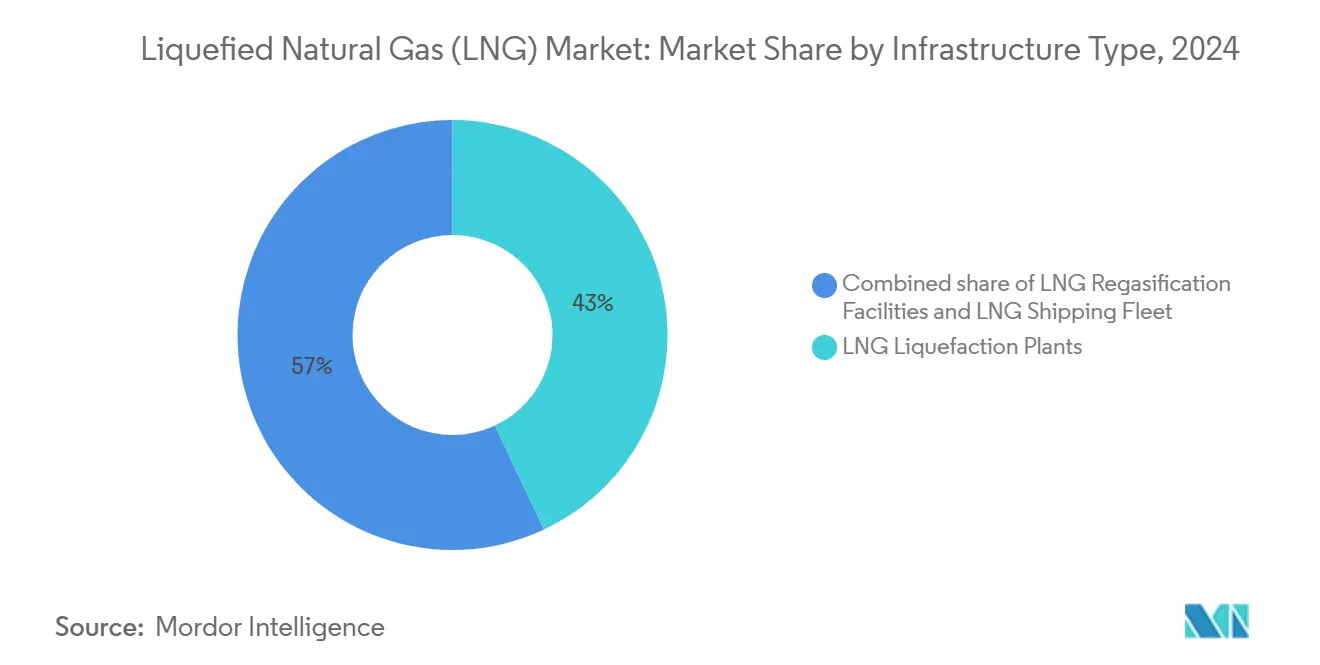

- По типу инфраструктуры заводы по сжижению лидировали с 43% долей рынка сжиженного природного газа в 2024 году, и ожидается, что сегмент покажет наивысший CAGR 11,1% до 2030 года.

- По конечному применению производство электроэнергии занимало 38% размера рынка сжиженного природного газа в 2024 году, в то время как морское бункеровка прогнозируется с расширением на 14% CAGR до 2030 года.

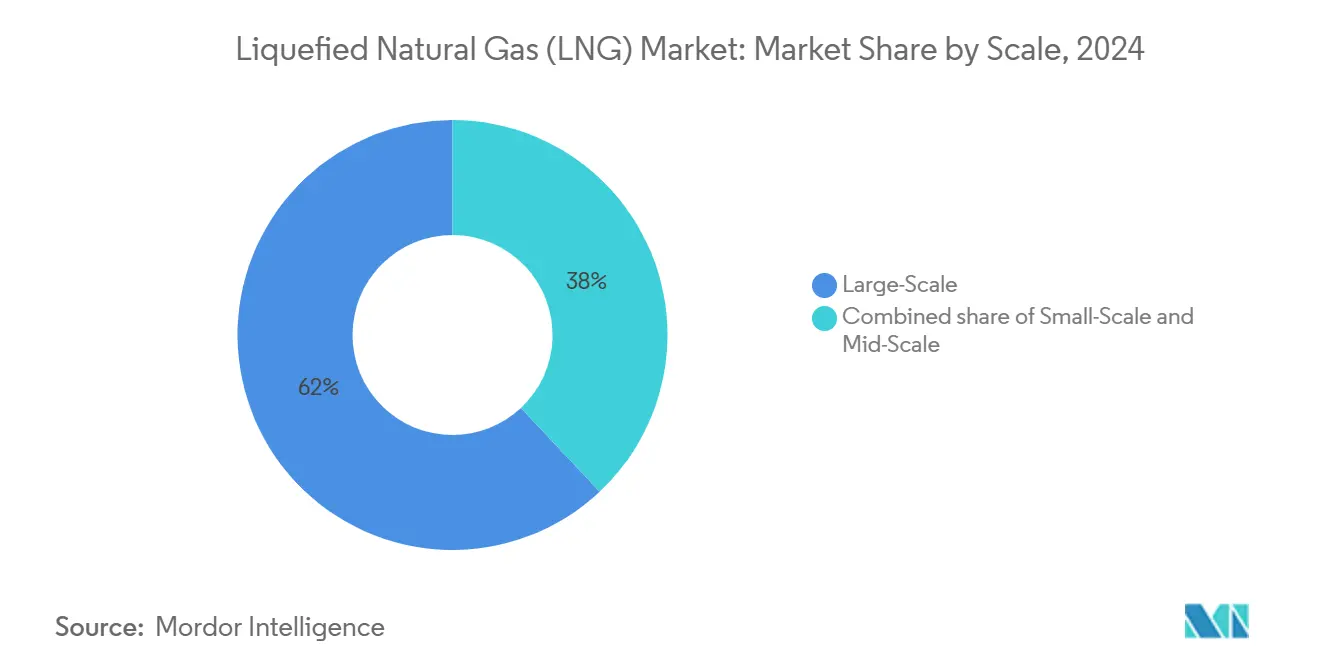

- По масштабу крупномасштабные объекты составляли 62% размера рынка сжиженного природного газа в 2024 году; маломасштабные установки прогнозируются с 15% CAGR между 2025-2030 годами.

- По местоположению наземные объекты захватили 78% доли рынка сжиженного природного газа в 2024 году, тогда как морские решения будут расти с 10,8% CAGR.

- По географии Ближний Восток и Африка контролировали 28% доходов 2024 года, а Северная Америка готова показать 10,5% CAGR до 2030 года.

- Shell контролировала 17% глобального торгового объема СПГ в 2024 году, крупнейшую долю отдельной компании на рынке сжиженного природного газа

Глобальные тенденции и аналитические данные рынка сжиженного природного газа (СПГ)

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост проектов газ-электричество в Азиатско-Тихоокеанском регионе | +2.50% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка | Среднесрочно (2-4 года) |

| Быстрое внедрение СПГ как морского бункерного топлива | +1.80% | Европа, Северная Америка, Азиатско-Тихоокеанский регион | Краткосрочно (≤ 2 лет) |

| Добыча попутного газа в бассейне Пермь | +1.30% | Северная Америка, глобально | Среднесрочно (2-4 года) |

| Технология плавучего СПГ открывает доступ к недоступным месторождениям | +0.90% | Ближний Восток и Африка, Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Переход Китая с угля на газ для котлов | +0.7% | Азиатско-Тихоокеанский регион | Краткосрочно (≤ 2 лет) |

| Спрос дата-центров на надежные низкоуглеродные поставки | +0.6% | Северная Америка, Европа | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост проектов газ-электричество в Азиатско-Тихоокеанском регионе в поисках среднесрочных соглашений по покупке СПГ

Коммунальные предприятия Азиатско-Тихоокеанского региона добавляют более 100 млрд куб. м новых мощностей регазификации, а Индия планирует увеличить потребление газа на 60% к 2030 году. Национальные цели декарбонизации ускоряют переход с угля на газ и стимулируют интегрированные контракты, которые связывают поставки СПГ непосредственно с соглашениями о покупке электроэнергии. Эта тесная связь снижает финансовые риски, улучшает банковскую приемлемость проектов и укрепляет долгосрочный спрос на рынке сжиженного природного газа.

Быстрое внедрение СПГ как морского бункерного топлива после ограничения содержания серы IMO-2020 в Европе

Глобальный флот судов на СПГ вырос на 33% в 2024 году до 638 судов и ожидается превысить 1200 судов к 2028 году.[1]SEA-LNG, "2025 LNG Bunkering Infrastructure Update," sea-lng.org Контейнерные линии представляют 60% дедвейта судов на СПГ, стимулируя ускоренное развертывание бункерной инфраструктуры в 198 портах. Рынок сжиженного природного газа получает дополнительный импульс от инициатив био-СПГ, которые расширяют соответствие в будущие режимы контроля выбросов.

Добыча попутного газа в бассейне Пермь открывает доступ к низкозатратному сырью для экспортных терминалов побережья Мексиканского залива США

Добыча газа в Перми достигла 25 млрд куб. футов в сутки в 2024 году, поддерживая экспортные контракты, привязанные к Henry-Hub, которые привлекают покупателей, ищущих ценовое разнообразие[2]U.S. Energy Information Administration, "Short-Term Energy Outlook," eia.gov .Трубопроводы, такие как Matterhorn Express, смягчают ограничения по транспортировке, стабилизируют затраты на сырье и укрепляют конкурентоспособность рынка сжиженного природного газа.

Технология плавучего СПГ открывает доступ к недоступным морским газовым месторождениям в Африке

Проекты как Tortue FLNG начали эксплуатацию в конце 2024 года, доказав способность модульного сжижения быстро монетизировать удаленные месторождения.[3] International Energy Agency, "Gas 2025 Market Report," iea.org Более низкие первоначальные капитальные затраты, более быстрые графики и доступ к европейским покупателям диверсифицируют поставки и укрепляют роль Африки на рынке сжиженного природного газа.

Анализ влияния ограничений

| Ограничение | ( ) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Продолжительные задержки FID из-за инфляции затрат EPC | −1.2% | Северная Америка, Австралия | Среднесрочно (2-4 года) |

| Возобновляемый водород снижает долгосрочный аппетит к СПГ | −0.8% | Северо-Восточная Азия | Долгосрочно (≥ 4 лет) |

| Регулятивные моратории на новые экспортные разрешения | −0.6% | Северная Америка | Краткосрочно (≤ 2 лет) |

| Геополитический риск повышает страховые расходы | −0.4% | Ближний Восток и Африка, Европа, Азиатско-Тихоокеанский регион | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Продолжительные задержки FID из-за инфляции затрат EPC и узких мест в модульном производстве

Только 14,8 млн тонн в год мощностей достигли FID в 2024 году, резко упав на фоне скачков затрат на 20-30% и нехватки рабочей силы. Модульное строительство завоевывает популярность несмотря на более высокие цены на оборудование, однако задержки могут открыть разрыв в поставках в 2027-2029 годах, вызывая волатильность на рынке сжиженного природного газа.

Конкурентоспособность возобновляемого водорода размывает аппетит к долгосрочным контрактам СПГ в Северо-Восточной Азии

Импорт СПГ в Японию снизился на 20% с 2018 года, а Южная Корея может сократить закупки в аналогичной пропорции к середине 2030-х годов по мере улучшения экономики водорода. Покупатели сокращают сроки контрактов, оказывая давление на продавцов рынка сжиженного природного газа для повышения гибкости и экологических характеристик.

Сегментный анализ

По типу инфраструктуры: заводы по сжижению стимулируют расширение мощностей

Заводы по сжижению занимали 43% доходов 2024 года, наивысший показатель на рынке сжиженного природного газа. Увеличение мощностей в Катаре, США и Австралии поддерживает прогнозируемый CAGR 11,1% до 2030 года. Электрифицированные компрессоры и улавливание углерода сокращают выбросы и заостряют конкурентные преимущества интегрированных мажоров.

Экосистема сегмента теперь включает 904 танкера-газовоза СПГ, многие оснащены двигателями с низким выбросом метана, которые снижают интенсивность парниковых газов. FSRU ускоряют рост импорта, особенно в Европе, добавив 77 млн тонн в год мощностей регазификации с 2021 года и подтверждая модульное развертывание для рынка сжиженного природного газа.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному применению: морская бункеровка вырывается вперед

Производство электроэнергии сохранило 38% спроса в 2024 году и расширяется через интегрированные проекты СПГ-электричество в Азии. Эти установки консолидируют терминальные, складские и генерирующие активы, снижая кредитный риск и углубляя присутствие рынка сжиженного природного газа.

Морская бункеровка готова к 14% CAGR, самому быстрому среди применений. Количество флота, сети портовой бункеровки и пилотные проекты био-СПГ сигнализируют о устойчивом росте, позиционируя судоходство как динамичного участника рынка сжиженного природного газа.[4]SEA-LNG, "2025 LNG Bunkering Infrastructure Update," sea-lng.org

По масштабу: маломасштабные решения открывают новые сегменты

Крупномасштабные активы (свыше 5 млн тонн в год) занимали 62% мощностей 2024 года и остаются лидерами по затратам. Проекты как Louisiana LNG компании Woodside мощностью 16,5 млн тонн в год будут закреплять будущий рост экспорта и интегрировать инициативы по улавливанию углерода.

Маломасштабные заводы (менее 1 млн тонн в год) будут расти на 15% ежегодно, увеличивая размер рынка сжиженного природного газа для децентрализованного использования на островах, горнодобывающих участках и в развивающихся экономиках. Циклы строительства менее 18 месяцев позволяют быстрое удовлетворение спроса и монетизацию газовых месторождений.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По местоположению: морские решения ускоряют доступ

Наземные объекты поставили 78% объемов 2024 года и продолжают пользоваться преимуществами установленных трубопроводов и хранилищ. Модульные электрифицированные технологические линии сокращают время строительства и уменьшают углеродный след для рынка сжиженного природного газа.

Морские мощности, включая FLNG и FSRU, будут расти на 10,8% каждый год. Их гибкость в обходе проблем наземного лицензирования и быстрые подключения к трубопроводным сетям напрямую связаны с повесткой безопасности Европы и разработкой удаленных месторождений Азии.

Географический анализ

Ближний Восток и Африка занимали 28% рынка 2024 года. Развитие Катарского Северного месторождения с 77 млн тонн в год до 126 млн тонн в год к 2027 году закрепляет региональное лидерство и улучшает гибкость маршрутов между Европой и Азией. Новые предприятия ОАЭ и Мавритании добавляют глубину, хотя страховые расходы танкеров через Ормуз остаются операционной проблемой для рынка сжиженного природного газа.

Северная Америка готова к 10,5% CAGR до 2030 года благодаря обильному сланцевому газу и 13,3 млн тонн в год экспортных линий, входящих в эксплуатацию в 2025 году. Запуск канадского Kitimat и контракты, привязанные к Henry-Hub, усиливают интерес покупателей, хотя временные приостановки лицензирования умеряют перспективы FID середины десятилетия.

Азиатско-Тихоокеанский регион остается крупнейшим импортным центром, с покупкой Китаем 78,64 млн т в 2024 году. Впервые импортеры на Филиппинах и во Вьетнаме расширяют клиентскую базу, в то время как маломасштабное распределение СПГ набирает обороты для поставок архипелагам. Рост возобновляемой энергии и водородные пилотные проекты в Японии и Южной Корее вносят долгосрочную неопределенность в региональное потребление.

Европа расширила мощности регазификации на 44% с 2021 года, установив множество FSRU для замещения российских трубопроводных объемов. Сезонные скачки спроса поддерживают премиальное ценообразование, а предстоящие правила ЕС по метану усилят мониторинг цепочки поставок на рынке сжиженного природного газа.

Конкурентная среда

Глобальные поставки показывают умеренную концентрацию. QatarEnergy, Shell, Cheniere Energy и TotalEnergies используют вертикальную интеграцию и мощные торговые подразделения для консолидации влияния. Shell торговала 50 млн т в 2024 году, что эквивалентно 17% спотовой и долгосрочной активности. QatarEnergy планирует продавать 40 млн т грузов третьих сторон к 2030 году, расширяя охват за пределы собственного производственного портфеля.

Инициативы по сокращению углерода становятся дифференцирующими факторами. ExxonMobil нацелена на улавливание 30 млн т CO₂ к 2030 году, а TotalEnergies выделяет до 18 млрд долларов США ежегодно на низкоуглеродные проекты. Инструменты цифровой оптимизации, такие как Honeywell Forge, повысили производство в Qatargas на 3,6% в 2024 году, указывая на то, что аналитика данных является операционным преимуществом.

Контрактные структуры эволюционируют. Индексированные к Henry-Hub объемы США обеспечивают ценовое разнообразие, хотя инфляция затрат EPC и задержки лицензирования бросают вызов экспортерам до FID. Маломасштабный СПГ, логистика бункеровки и производство био-СПГ остаются открытыми нишами, где специализированные игроки могут войти на рынок сжиженного природного газа без противостояния интегрированным мажорам напрямую.

Лидеры отрасли сжиженного природного газа (СПГ)

-

QatarEnergy LNG (Qatargas)

-

Shell plc

-

Cheniere Energy Inc.

-

TotalEnergies SE

-

Petronas

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Май 2025: QatarEnergy обозначила планы по торговле 30-40 млн т неkatарского СПГ к 2030 году, расширяя свое глобальное присутствие.

- Май 2025: Министерство транспорта США запустило Национальный центр передового опыта PHMSA по безопасности СПГ в Университете штата МакНис.

- Апрель 2025: Woodside Energy санкционировала трехлинейный проект Louisiana LNG мощностью 16,5 млн тонн в год с капитальными затратами 17,5 млрд долларов США.

- Апрель 2025: Mubadala Energy приобрела долю в газовых и СПГ активах Kimmeridge в США, сигнализируя интерес ближневосточных инвестиций к североамериканскому экспорту.

Сфера применения глобального отчета по рынку сжиженного природного газа (СПГ)

СПГ означает сжиженный природный газ, который представляет собой прозрачную, бесцветную, нетоксичную жидкость, образующуюся при охлаждении природного газа до -162 градусов Цельсия, при которой он конденсируется в жидкое состояние. Процесс сжижения уменьшает объем природного газа в 600 раз, делая его транспортировку и хранение проще и более экономичной. Инфраструктура СПГ относится к объектам, оборудованию и системам, необходимым для производства, транспортировки, хранения и распределения сжиженного природного газа (СПГ) от источника до конечных пользователей.

Рынок СПГ сегментирован по инфраструктуре СПГ (заводы по сжижению СПГ, установки регазификации СПГ и судоходство СПГ), торговле СПГ и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Ближний Восток и Африка). Отчет предлагает размер рынка и прогнозы для рынка СПГ в пересчете на доходы (млрд долларов США) для всех вышеперечисленных сегментов.

| Заводы по сжижению СПГ [Наземное сжижение, Плавучий СПГ (FLNG), Среднемасштабный (1-5 млн тонн в год) и Маломасштабный (<1 млн тонн в год)] |

| Установки регазификации СПГ [Наземные импортные терминалы и Плавучие установки хранения и регазификации (FSRU)] |

| Флот судов для перевозки СПГ [Танкеры-газовозы СПГ по типу удержания (Moss и Мембранный), Размер танкера (Q-Max, Q-Flex и Стандартный), Суда для бункеровки СПГ] |

| Производство электроэнергии |

| Промышленность и производство |

| Жилой и коммерческий сектор |

| Транспорт (Морская бункеровка, Тяжелый автомобильный транспорт и Железнодорожный) |

| Крупномасштабный (Свыше 5 млн тонн в год) |

| Среднемасштабный (От 1 до 5 млн тонн в год) |

| Маломасштабный (Менее 1 млн тонн в год) |

| Наземный |

| Морской (FLNG и FSRU) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Испания | |

| Скандинавские страны | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Страны АСЕАН | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Катар | |

| Южная Африка | |

| Египет | |

| Остальной Ближний Восток и Африка |

| По типу инфраструктуры | Заводы по сжижению СПГ [Наземное сжижение, Плавучий СПГ (FLNG), Среднемасштабный (1-5 млн тонн в год) и Маломасштабный (<1 млн тонн в год)] | |

| Установки регазификации СПГ [Наземные импортные терминалы и Плавучие установки хранения и регазификации (FSRU)] | ||

| Флот судов для перевозки СПГ [Танкеры-газовозы СПГ по типу удержания (Moss и Мембранный), Размер танкера (Q-Max, Q-Flex и Стандартный), Суда для бункеровки СПГ] | ||

| По конечному применению | Производство электроэнергии | |

| Промышленность и производство | ||

| Жилой и коммерческий сектор | ||

| Транспорт (Морская бункеровка, Тяжелый автомобильный транспорт и Железнодорожный) | ||

| По масштабу | Крупномасштабный (Свыше 5 млн тонн в год) | |

| Среднемасштабный (От 1 до 5 млн тонн в год) | ||

| Маломасштабный (Менее 1 млн тонн в год) | ||

| По местоположению | Наземный | |

| Морской (FLNG и FSRU) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Испания | ||

| Скандинавские страны | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Катар | ||

| Южная Африка | ||

| Египет | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка сжиженного природного газа?

Глобальные производственные мощности СПГ составляли 474 млн тонн в год в 2024 году и прогнозируются достичь 511 млн тонн в год в 2025 году, отражая 8,35% CAGR к 763 млн тонн в год к 2030 году.

Какой регион владеет крупнейшей долей рынка сжиженного природного газа?

Ближний Восток и Африка занимали около 28% глобальных доходов 2024 года, закрепленных расширением Катарского Северного месторождения.

Какой сегмент применения растет быстрее всего на рынке сжиженного природного газа?

Морская бункеровка прогнозируется расширяться с 14% CAGR с 2025-2030 годов, поскольку судоходные линии переходят на СПГ для соблюдения ограничений по сере.

Как давление затрат EPC влияет на новые поставки СПГ?

Инфляция EPC и задержки модульного производства сократили утверждения FID до 14,8 млн тонн в год в 2024 году, рискуя разрывом поставок в окне 2027-2029 годов.

Какую роль играет плавучий СПГ в будущем росте поставок?

FLNG открывает доступ к недоступному морскому газу, предлагает более быстрое развертывание чем наземные заводы, и ожидается поддержать 10,8% CAGR в морских мощностях до 2030 года.

Являются ли разработки возобновляемого водорода угрозой для отрасли сжиженного природного газа?

Улучшающаяся экономика водорода в Японии и Южной Корее сокращает сроки контрактов СПГ, оказывая умеренное понижающее давление на долгосрочный спрос, но повышая премии за гибкие низкоуглеродные грузы.

Последнее обновление страницы: