Размер и доля рынка протеомики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 29.92 Миллиардов долларов США |

| Размер Рынка (2030) | 52.83 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.04% CAGR |

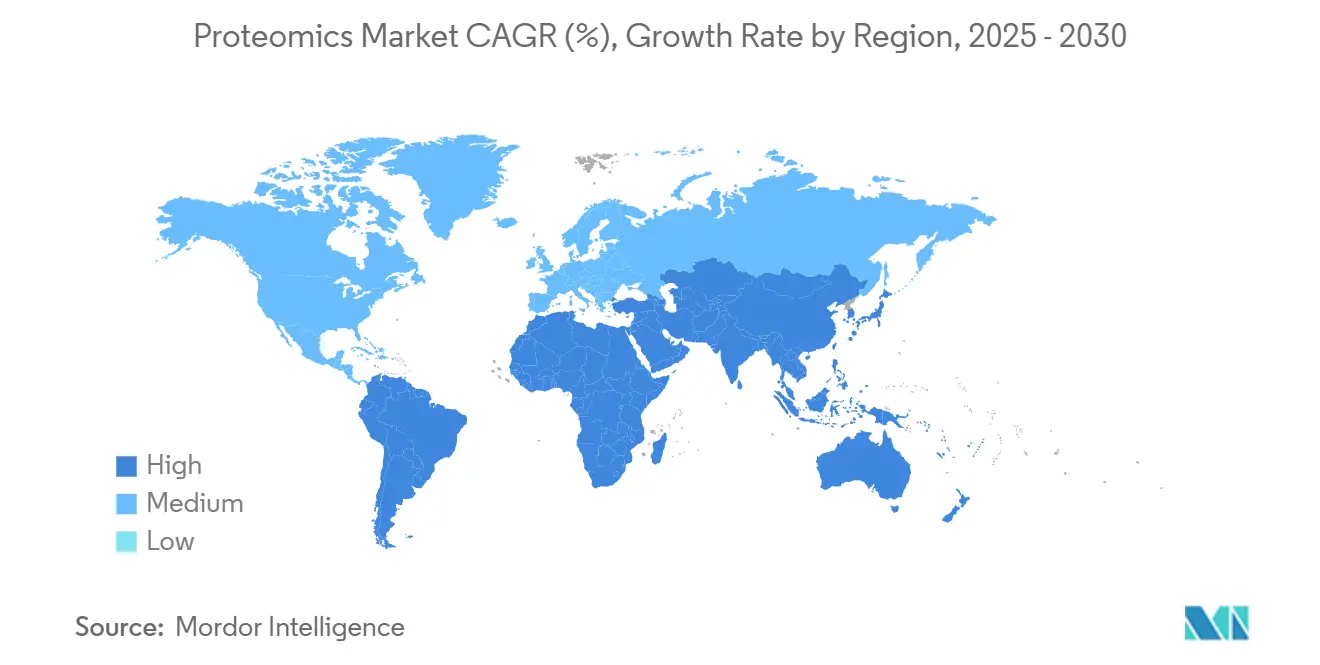

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

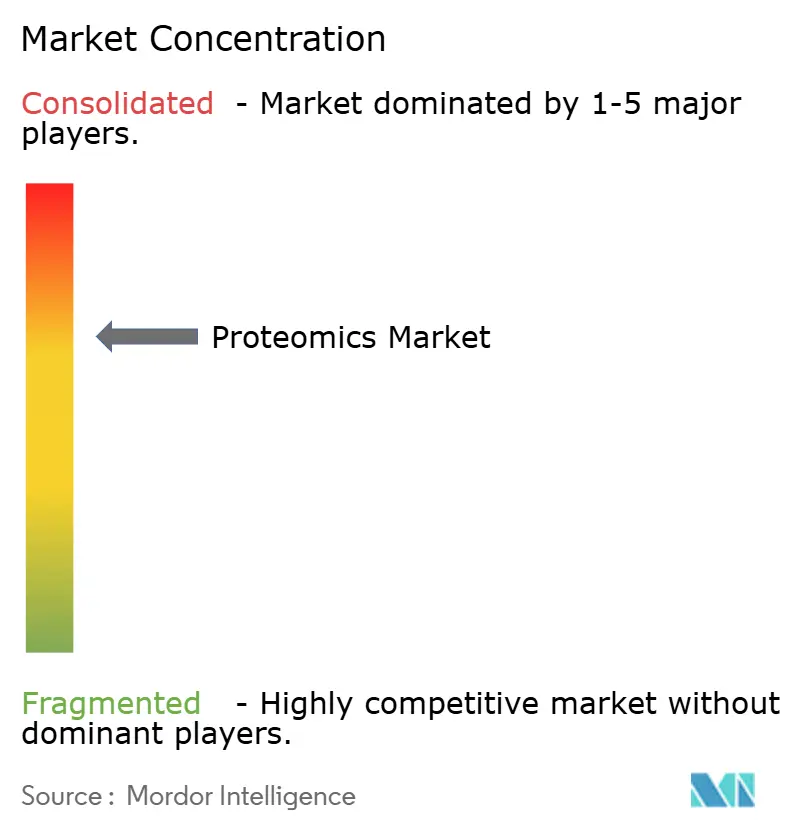

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка протеомики от Mordor Intelligence

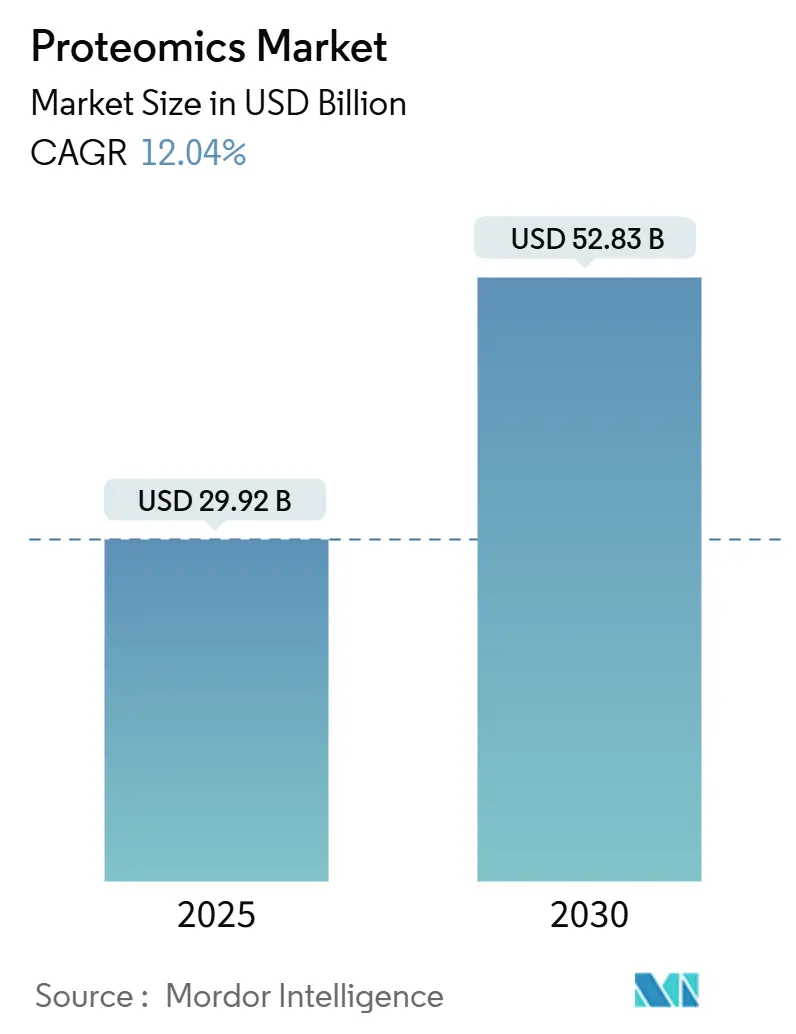

Размер рынка протеомики оценивается в 29,92 млрд долларов США в 2025 году и, как прогнозируется, вырастет до 52,83 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 12,04%. Расширение обусловлено быстрым внедрением высокопроизводительных систем масс-спектрометрии, рабочих процессов одноклеточной протеомики с поддержкой ИИ и растущей интеграцией протеомных показателей в программы персонализированной медицины. Фармацевтические компании внедряют протеомику в процессы открытия мишеней, оптимизации ведущих соединений и валидации биомаркеров, в то время как контрактные исследовательские организации (КИО) масштабируют специализированные услуги. На региональном уровне продолжающееся финансирование НИОКР и укоренившаяся биофармацевтическая инфраструктура закрепляют лидерство Северной Америки, тогда как активные инвестиции в Китае, Индии, Японии и Южной Корее позиционируют Азиатско-Тихоокеанский регион как наиболее быстрорастущую арену. Конкурентная динамика сосредоточена на консолидации платформ: крупные поставщики приобретают нишевых инноваторов для предоставления комплексных решений по реагентам, инструментам и аналитике, сокращающих временные рамки проектов для клиентов в сфере разработки лекарств.

Ключевые выводы отчета

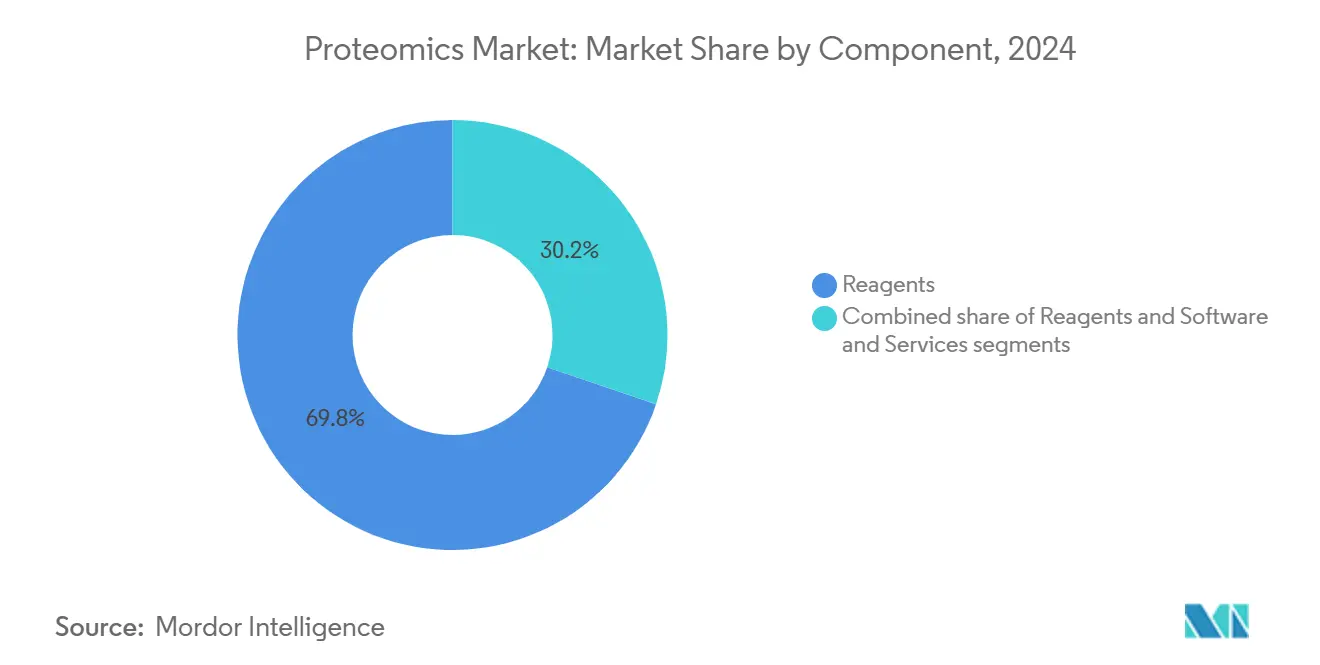

- По компонентам реагенты лидировали с долей выручки рынка протеомики 69,78% в 2024 году; прогнозируется, что программное обеспечение и услуги будут расти со среднегодовым темпом роста 13,56% до 2030 года.

- По технологиям масс-спектрометрия заняла 30,69% доли выручки рынка протеомики в 2024 году, в то время как прогнозируется рост секвенирования нового поколения со среднегодовым темпом роста 13,71% до 2030 года.

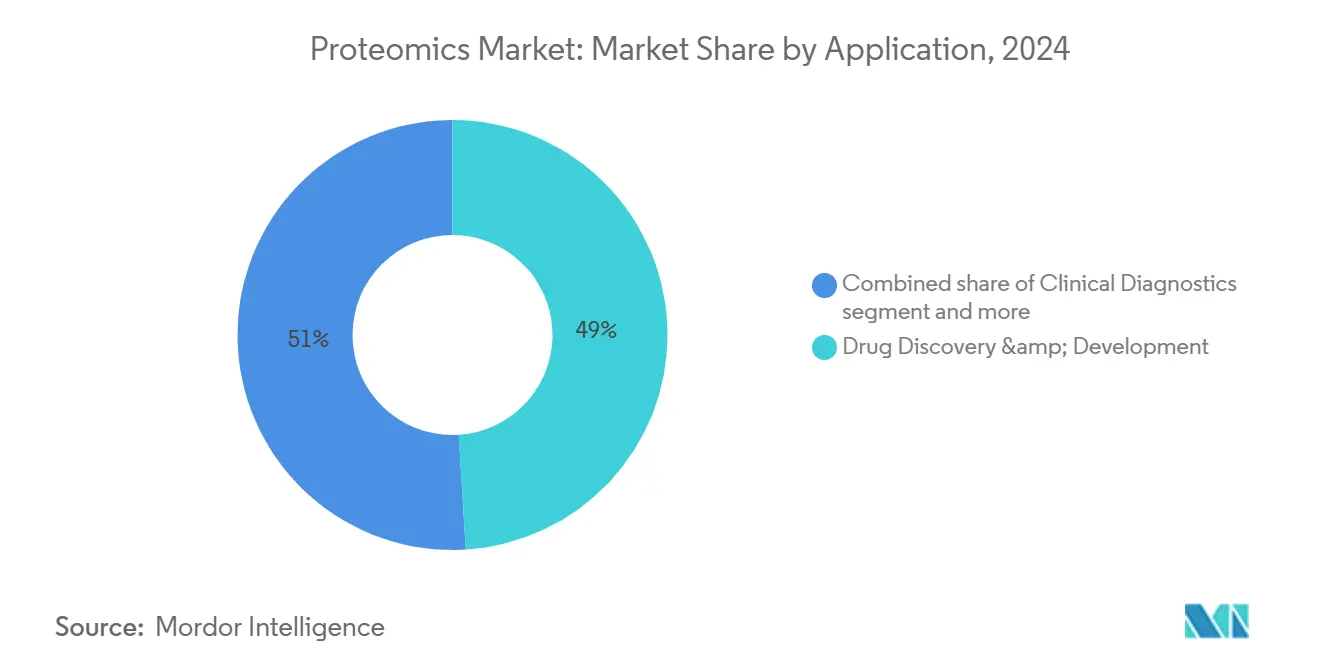

- По применению открытие и разработка лекарств заняли 49,02% размера рынка протеомики в 2024 году; персонализированная и прецизионная медицина развивается со среднегодовым темпом роста 14,23% до 2030 года.

- По конечным пользователям фармацевтические и биотехнологические компании составили 73,54% спроса в 2024 году; сегмент КИО растет со среднегодовым темпом роста 12,98% до 2030 года.

- По географии Северная Америка внесла 44,31% выручки в 2024 году, тогда как Азиатско-Тихоокеанский регион готов показать среднегодовой темп роста 13,84% до 2030 года.

Глобальные тренды и инсайты рынка протеомики

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на персонализированную и прецизионную медицину | +2.8% | Глобально, с ранними достижениями в Северной Америке, Европе | Средний срок (2-4 года) |

| Увеличение расходов на НИОКР и государственного финансирования | +2.1% | Северная Америка и ЕС, ядро АТР | Долгий срок (≥ 4 лет) |

| Быстрые достижения в высокопроизводительных платформах МС и ЖХ-МС | +1.9% | Глобально | Короткий срок (≤ 2 лет) |

| Растущее внедрение протеомики в пайплайны открытия лекарств | +1.7% | Северная Америка, Европа, распространение в АТР | Средний срок (2-4 года) |

| Прорывы в одноклеточной протеомике с поддержкой ИИ | +1.4% | Глобально, концентрированно в исследовательских центрах | Короткий срок (≤ 2 лет) |

| Расширяющееся использование протеомики в агрогеномике и безопасности пищевых продуктов | +0.8% | Ядро АТР, развивающиеся рынки МВА | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на персонализированную и прецизионную медицину

Растущие клинические данные связывают белковые биомаркеры со стратификацией заболеваний, способствуя рутинному включению протеомных панелей в крупные когортные исследования. Выбор платформы Olink от Thermo Fisher Scientific[1]Thermo Fisher Scientific, "Olink Platform Selected for World's Largest Human Proteome Study," thermofisher.com для программы UK Biobank по профилированию 5 400 белков в 600 000 образцах иллюстрирует данный сдвиг, создавая многомерные наборы данных, которые направляют терапевтический выбор. Протеомные оценки физической формы теперь дополняют метрики генетического риска и продемонстрировали отзывчивость на вмешательства в образ жизни, подчеркивая ценность для планирования профилактической помощи. Органо-специфические часы старения, полученные из сигнатур циркулирующих белков, информируют стратегии раннего вмешательства. Заинтересованные стороны фармацевтической отрасли рассматривают эти инсайты как ключевые для разработки сопутствующей диагностики, укрепляя устойчивый спрос на платформы анализа нового поколения.

Увеличение расходов на НИОКР и государственного финансирования

Модели финансирования консорциумов, объединяющие биофармацевтическое и государственное финансирование, масштабируют инфраструктуру, ранее ограниченную элитными академическими центрами. Протеомная инициатива UK Biobank, финансируемая 14 биофармацевтическими компаниями[2]UK Biobank, "UK Biobank Pharma Proteomics Project," ukbiobank.ac.uk, представляет парадигмальный сдвиг, где промышленное сотрудничество движет крупномасштабными протеомными исследованиями, которые ранее были неосуществимы. Государственные гранты в Китае, Японии и Корее субсидируют установки масс-спектрометрии высокого разрешения и облачные центры данных, снижая барьеры для стартап-лабораторий. Венчурный капитал течет в сторону программных фирм протеомики, изначально использующих ИИ, ускоряя автоматизированные инструменты распознавания паттернов, которые сокращают время анализа с дней до минут и расширяют доступ пользователей.

Быстрые достижения в высокопроизводительных платформах МС и ЖХ-МС

Поставщики инструментов представили последовательные флагманские релизы в 2024-25 годах, которые умножают скорость сканирования и чувствительность. Stellar Mass Spectrometer от Thermo Fisher сообщает о 10-кратно более высокой количественной чувствительности, в то время как timsTOF Ultra 2 от Bruker повышает эффективность захвата ионов до 100%, обеспечивая более глубокое покрытие протеома за прогон. ZT Scan DIA от SCIEX достигает 10-кратного ускорения по сравнению с более ранними независимыми от данных рабочими процессами, поддерживая популяционные исследования без ущерба для качества данных. Эти достижения в совокупности сокращают окна захвата, увеличивают пропускную способность образцов и делают глубокое профилирование экономически жизнеспособным для трансляционных проектов.

Растущее внедрение в пайплайны открытия лекарств

Протеомика лежит в основе каждой связи от валидации мишеней до считывания биомаркеров клинических испытаний. Bristol Myers Squibb выделила 400 млн долларов США для сотрудничества с AI Proteins по миниprotein-базированной терапии. Участие Pfizer с Edelris привносит открытие молекулярного клея, управляемое протеомикой, в его портфолио малых молекул. Такие сделки иллюстрируют, как внутренние команды открытий партнерствуют со специализированными платформами для решения ранее не поддающихся лекарственному воздействию белков, расширяя общие адресуемые рынки для прецизионных методов лечения.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие капитальные и операционные затраты на инструменты | -1.8% | Глобально, особенно влияет на малые лаборатории | Долгий срок (≥ 4 лет) |

| Нехватка квалифицированных биоинформатиков и экспертов по протеомике | -1.2% | Глобально, остро в развивающихся рынках | Средний срок (2-4 года) |

| Сложность анализа данных и отсутствие стандартов рабочих процессов | -0.9% | Глобально | Короткий срок (≤ 2 лет) |

| Ограниченная пропускная способность для нативных исследований мембранных белков | -0.6% | Глобально, влияние сосредоточено на исследованиях | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные и операционные затраты на инструменты

Высокоуровневые платформы Orbitrap или trapped-ion-mobility регулярно превышают 1 млн долларов США за систему, а годовые сервисные контракты могут добавить 10% от покупной цены. Лаборатории также должны планировать расходные материалы, вакуумную инфраструктуру и средства контроля окружающей среды. Хотя университетские инициативы, такие как метод E3, снижают затраты на подготовку образцов, расходы на оборудование остаются препятствием для учреждений среднего уровня. Модели общих объектов и аутсорсинг КИО смягчают входные затраты, но могут ограничивать экспериментальную гибкость.

Нехватка квалифицированных биоинформатиков и экспертов по протеомике

Аналитические пайплайны требуют экспертизы, охватывающей химию, статистику и машинное обучение. Глобальный спрос на кросс-обученных ученых превышает выпуск университетов, создавая инфляцию зарплат и узкие места при найме. Регулятивные рабочие процессы дополнительно требуют знания стандартов валидации типа CLIA, продлевая временные рамки обучения. Отраслевые группы ответили программами микрокредитов, но структурный разрыв в талантах сохраняется, особенно на быстрорастущих рынках Азиатско-Тихоокеанского региона.

Сегментный анализ

По компонентам: доминирование реагентов и динамика в программном обеспечении

Реагенты составили 69,78% доли рынка протеомики в 2024 году, отражая их расходный характер и незаменимость на этапах лизиса образцов, обогащения, маркировки и количественного определения. Высокое внедрение биоортогональных меток, которые улучшают специфичность детекции, поддерживает устойчивые объемы повторных заказов. Подсегмент инструментов выигрывает от премиального ценообразования на ультравысокоразрешающие спектрометры, разработанные для одноклеточных анализов. Программное обеспечение и услуги растут со среднегодовым темпом роста 13,56%, поскольку лаборатории сталкиваются с растущими объемами данных и ищут аналитические платформы на базе ИИ, которые устраняют узкие места биоинформатики. Облачные пайплайны, которые интегрируют панели контроля качества с автоматизированной аннотацией, расширяют доступность для неспециалистов, поддерживая общее расширение рынка протеомики.

Второй параграф: Внедрение подписного лицензирования ускоряет выручку поставщиков, в то время как контракты управляемых услуг объединяют мониторинг инструментов, хранение данных и отчетность по соответствию в предсказуемые сборы. КИО используют модульное программное обеспечение для предложения исследований с быстрым оборотом, позволяя малым биотехнологическим компаниям проводить открытия без установки дорогостоящего оборудования. Поскольку интеграция мульти-омиков становится рутинной, гибридные рабочие процессы, которые совместно анализируют транскриптомные и протеомные слои, полагаются на промежуточное программное обеспечение, способное гармонизировать гетерогенные наборы данных, дополнительно стимулируя спрос на специализированные аналитические решения в рамках рынка протеомики.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологиям: лидерство масс-спектрометрии и подъем NGS

Платформы масс-спектрометрии заняли 30,69% доли рынка протеомики в 2024 году благодаря постоянным инновациям[3]Anatoly N. Verenchikov, "Multi-reflecting TOF MS for analyzing proteins," International Journal of Mass Spectrometry, sciencedirect.com в ионной оптике и дизайне детекторов, которые расширяют разрешающую способность свыше 200 000 для белков до 80 кДа. Гибриды time-of-flight-Orbitrap обеспечивают точность массы в долях миллионной доли при скоростях сканирования, поддерживающих популяционные когортные исследования. Размер рынка протеомики, связанный с секвенированием нового поколения, прогнозируется к расширению со среднегодовым темпом роста 13,71%, отражая сходящуюся полезность ДНК-кодированных библиотек и рибосомных дисплейных систем в картировании сетей белковых взаимодействий. Считывания на основе секвенирования обеспечивают ортогональную валидацию посттрансляционных модификаций и поддерживают высокомультиплексное количественное определение.

Второй параграф: Дополнительные методы, такие как микрофлюидное разделение и пространственно разрешенные белковые массивы, набирают популярность для анализа тканевого контекста. Интеграция обновлений хроматографии, включая ультравысокого давления варианты, улучшает фронтальное разделение и снижает переход образцов, повышая доверие к идентификации пептидов низкой численности. Поставщики теперь упаковывают кросс-платформенные наборы, которые упрощают перенос между ЖХ-МС, капиллярным электрофорезом и рабочими процессами на основе изображений, обеспечивая непрерывность методов для лонгитюдных исследований в рамках рынка протеомики.

По применению: масштаб открытия лекарств и ускорение прецизионной медицины

Открытие и разработка лекарств представляли 49,02% размера рынка протеомики в 2024 году через их глубокую зависимость от протеомного профилирования для валидации мишеней, выяснения механизма действия и отслеживания фармакодинамических биомаркеров. Адаптивные дизайны испытаний включают протеомные конечные точки в реальном времени для ускорения решений go/no-go, тем самым снижая затраты на отсев. Инициативы прецизионной медицины прогнозируются к росту со среднегодовым темпом роста 14,23%, поскольку системы здравоохранения внедряют мульти-омическую диагностику для руководства терапевтическим выбором. Размер рынка протеомики, связанный с сопутствующими диагностическими анализами, ожидается резко вырасти, поскольку регуляторы одобряют панели белковых сигнатур для онкологии и метаболических заболеваний.

Второй параграф: Клинико-диагностические лаборатории развертывают мультиплексированные белковые панели для раннего обнаружения нейродегенерации и сердечно-сосудистого риска. Сельскохозяйственные группы и группы безопасности пищевых продуктов принимают целевую протеомику для проверки содержания аллергенов и мониторинга устойчивости патогенов культур. Экологические агентства мониторят развивающиеся загрязнители через белковые биоиндикаторы в сентинельных видах, расширяя коммерческие возможности за пределы здравоохранения. Академические консорциумы используют общие репозитории для кросс-валидации сигнатур биомаркеров, подчеркивая коллаборативную динамику внутри рынка протеомики.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: превосходство фармацевтико-биотехнологических компаний и всплеск КИО

Фармацевтические и биотехнологические компании сгенерировали 73,54% доли рынка протеомики в 2024 году, внедряя высокоглубинное профилирование протеомов в пайплайны открытий. Интеграция безметочного количественного определения и структурной протеомики ускоряет время до выбора кандидата и информирует рациональные комбинированные терапии. КИО развиваются со среднегодовым темпом роста 12,98%, поскольку аутсорсинг смягчает капитальное бремя и поставляет специализированную аналитическую глубину. Доля рынка протеомики, приходящаяся на КИО, растет вместе с их способностью управлять регулятивной документацией и поставлять наборы данных клинического уровня.

Второй параграф: Академические учреждения продолжают возглавлять фундаментальные технологические достижения, часто в партнерстве с крупными поставщиками инструментов, которые предоставляют демонстрационные единицы в обмен на инсайты разработки методов. Правительственные лаборатории инвестируют в программы биосурвейланса и биозащиты, применяя протеомные анализы для дактилоскопии патогенов. Объекты тестирования пищевых продуктов развертывают целевые панели для программ обеспечения качества, добавляя нефармацевтические потоки доходов, которые стабилизируют общий рост рынка протеомики.

Географический анализ

Северная Америка сохранила 44,31% глобальной выручки в 2024 году благодаря укоренившемуся биофармацевтическому предприятию, устойчивому финансированию Национальных институтов здравоохранения и крупномасштабным когортам прецизионной медицины. Соединенные Штаты принимают ведущих поставщиков, таких как Thermo Fisher Scientific, которая закрыла 54 стратегических приобретения в среднем на 3,09 млрд долларов США для углубления технологической широты. Канада расширяется через государственно-частные геномные инициативы, в то время как Мексика создает нишевые возможности КИО, обслуживающие региональных производителей дженериков.

Европа зафиксировала среднегодовой темп роста 11,96% с Германией, Великобританией и Францией в качестве основных участников. Протеомная программа UK Biobank иллюстрирует пан-европейское сотрудничество и лежит в основе экосистемы поставщиков контрактного анализа, которые интерпретируют мульти-омические наборы данных для фармацевтических спонсоров. Германия использует отечественную инженерию прецизионных инструментов для экспорта высокопроизводительных систем ЖХ-МС, тогда как Франция и Италия масштабируют сети клинических испытаний, которые интегрируют протеомные конечные точки, укрепляя рынок протеомики по всему континенту.

Азиатско-Тихоокеанский регион позиционируется как наиболее быстрорастущий регион со среднегодовым темпом роста 13,84% до 2030 года. Пятилетний план Китая выделяет биотехнологию как стратегическую опору, и патентные гранты на новые диагностические панели валидируют отечественную инновационную мощность. Индия привлекает инвестиции в экономически эффективные центры КИО и устанавливает совместные программы обучения по протеогеномике для смягчения дефицита талантов. Япония является пионером роботизированной подготовки образцов, в то время как Южная Корея субсидирует биоинформатические стартапы, изначально использующие ИИ. Австралийские альянсы трансляционных исследований сосредоточены на агригеномике и диагностике редких заболеваний, расширяя адресуемый рынок протеомики. Ближний Восток и Африка показывают прогрессивное внедрение в третичных больницах, а Бразилия лидирует в южноамериканском освоении через исследования протеомов, связанных с вакцинами.

Конкурентная среда

Конкуренция отмечена консолидацией среди поставщиков инструментов, стремящихся к вертикально интегрированным решениям. Приобретение Olink компанией Thermo Fisher за 3,1 млрд долларов США в июле 2024 года объединяет анализы проксимального расширения с масс-спектрометрией Orbitrap, создавая широкий рабочий процесс от образца до инсайта. Bruker завершила покупку ELITech за 870 млн евро[4]Bruker Corporation, "Bruker Completes Acquisition of ELITech," bruker.com для усиления предложений диагностических наборов, которые питают нижестоящее подтверждение масс-спектрометрии. Quanterix интегрировала портфолио пространственной омики Akoya Biosciences для доставки обнаружения белковых биомаркеров как на основе крови, так и в тканевом контексте.

Стратегические партнерства эскалируют пайплайны открытий: Bristol Myers Squibb подписала сделку на 400 млн долларов США с AI Proteins для совместной разработки миниprotein терапий. Orionis Biosciences обеспечила 105 млн долларов США авансом от Genentech за открытие лекарств молекулярного клея. Поставщики дифференцируются через проприетарные алгоритмы ИИ, которые автоматизируют сопоставление пептидных спектров, снижают ложноположительные идентификации и обеспечивают обратную связь в реальном времени во время хроматографических прогонов. Малые дисрупторы фокусируются на облачных решениях лаборатории в коробке, которые сокращают аппаратные отпечатки и привлекают децентрализованные исследовательские команды.

Участники рынка, специализирующиеся на одноклеточной протеомике, включают акустическое выбрасывание капель и наножидкостную хроматографию для повышения чувствительности на субпикограммных уровнях. Интеграция быстрых химий образцовых меток с ультравысокоразрешающими массовыми анализаторами доставляет инсайты гетерогенности от клетки к клетке, критичные для программ иммуноонкологии. Установившиеся игроки отвечают запуском путей обновления, которые подключают фронт-энд модули следующего поколения к установленным базам, защищая долю в рынке протеомики.

Лидеры индустрии протеомики

-

Agilent Technologies, Inc.

-

Bio-Rad Laboratories, Inc.

-

Bruker Corporation

-

Danaher Corporation

-

Thermo Fisher Scientific Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Июнь 2025 г.: Thermo Fisher Scientific представила Orbitrap Astral Zoom и Orbitrap Excedion Pro с на 35% более быстрыми скоростями сканирования и на 50% более высоким мультиплексированием, нацеленными на биофармацевтический контроль качества и мульти-омические рабочие процессы.

- Июнь 2025 г.: UCLA и Университет Торонто выпустили moPepGen, программный инструмент, который обнаруживает в четыре раза больше уникальных белковых вариантов, чем предыдущие методы, продвигая исследования геномики рака.

- Май 2025 г.: Orionis Biosciences вступила в партнерство с Genentech, которое может принести более 2 млрд долларов США в платежах за этапы для разработки онкологических лекарств молекулярного клея.

- Май 2025 г.: Proteomics International Laboratories получила китайский патент на свою диагностику мышечного стресса, расширив защиту до 2039 года и укрепив свой портфолио спортивной медицины.

Область действия глобального отчета по рынку протеомики

Протеомика - это изучение структуры и функции белков. На клеточном уровне протеомика имеет дело с такими темами, как какие белки экспрессируются, когда и где они экспрессируются, каковы их структуры как в активном, так и в неактивном состояниях, какие роли они играют в жизни клетки и как они взаимодействуют с другими белками и молекулами.

| Инструменты |

| Реагенты |

| Программное обеспечение и услуги |

| Масс-спектрометрия |

| Спектроскопия |

| Хроматография |

| Секвенирование нового поколения |

| Белковые микрочипы |

| Микрофлюидика |

| Рентгеновская кристаллография |

| Другие технологии |

| Открытие и разработка лекарств |

| Клиническая диагностика |

| Открытие биомаркеров |

| Прецизионная и персонализированная медицина |

| Сельскохозяйственная и экологическая протеомика |

| Другие применения |

| Фармацевтические и биотехнологические компании |

| Академические и исследовательские институты |

| Контрактные исследовательские организации |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По компонентам | Инструменты | |

| Реагенты | ||

| Программное обеспечение и услуги | ||

| По технологиям | Масс-спектрометрия | |

| Спектроскопия | ||

| Хроматография | ||

| Секвенирование нового поколения | ||

| Белковые микрочипы | ||

| Микрофлюидика | ||

| Рентгеновская кристаллография | ||

| Другие технологии | ||

| По применению | Открытие и разработка лекарств | |

| Клиническая диагностика | ||

| Открытие биомаркеров | ||

| Прецизионная и персонализированная медицина | ||

| Сельскохозяйственная и экологическая протеомика | ||

| Другие применения | ||

| По конечным пользователям | Фармацевтические и биотехнологические компании | |

| Академические и исследовательские институты | ||

| Контрактные исследовательские организации | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Почему реагенты являются наиболее покупаемыми продуктами в индустрии протеомики?

Каждый лабораторный прогон требует свежих реагентов для подготовки образцов, маркировки и количественного определения, поэтому повторные покупки движут постоянной выручкой и удерживают эту категорию впереди инструментов и программного обеспечения.

Как искусственный интеллект изменяет одноклеточную протеомику?

Алгоритмы ИИ теперь автоматизируют сопоставление пептидных спектров и распознавание паттернов, позволяя исследователям извлекать значимые инсайты из тысяч отдельных клеток за часы вместо дней.

Какие факторы делают Азиатско-Тихоокеанский регион наиболее быстро расширяющимся центром протеомики?

Правительства Китая, Индии, Японии и Южной Кореи финансируют новые биотехнологические парки, субсидируют установки масс-спектрометрии высокого разрешения и поддерживают академико-промышленные партнерства, которые ускоряют внедрение технологий.

Какая группа конечных пользователей наиболее активно аутсорсит протеомные услуги и почему?

Средние фармацевтические и биотехнологические фирмы все чаще полагаются на контрактные исследовательские организации для доступа к передовому оборудованию и регулятивным рабочим процессам без больших капитальных инвестиций.

Как слияния и поглощения влияют на рыночную конкуренцию?

Крупные поставщики инструментов покупают нишевых разработчиков анализов и программного обеспечения для предложения сквозных платформ, предоставляя клиентам бесшовные рабочие процессы от образца до инсайта и консолидируя варианты поставщиков.

Каков самый большой операционный вызов, с которым сталкиваются лаборатории, внедряющие оборудование протеомики нового поколения?

Нехватка кросс-обученных ученых, которые могут оперировать сложными инструментами и интерпретировать наборы данных, замедляет временные рамки проектов и ограничивает темп, с которым могут быть развернуты новые системы.

Последнее обновление страницы: