Размер и доля рынка магнитно-резонансной томографии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 10.92 Миллиардов долларов США |

| Размер Рынка (2030) | 14.66 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.10% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка магнитно-резонансной томографии от Mordor Intelligence

Размер рынка МРТ прогнозируется на уровне 10,16 млрд долларов США в 2025 году и, как ожидается, достигнет 13,67 млрд долларов США к 2030 году, что отражает среднегодовой темп роста (CAGR) в размере 6,10% за прогнозируемый период. Эта перспектива подчеркивает, как магнитно-резонансная томография (МРТ) становится важнейшим элементом современной диагностики в рамках более широкой МРТ-отрасли.

Размер рынка МРТ, поддерживающего глобальное здравоохранение, продолжает расти, поскольку клиницисты интегрируют МРТ в стандартные диагностические пути для неврологии, онкологии и кардиологии. Больницы ценят превосходную контрастность мягких тканей модальности, которая дает более четкие ответы, когда признаки болезни остаются неоднозначными на других сканах. Экономические стимулы способствуют МРТ, поскольку она не подвергает пациентов ионизирующему излучению, что является растущей проблемой среди регуляторов и поставщиков услуг. Капитальные инвестиции остаются стабильными, показывая уверенность в том, что сканеры будут оставаться загруженными в различных специальностях. Достижения в области программного обеспечения, особенно реконструкция на основе искусственного интеллекта, теперь влияют на решения о покупке в той же степени, что и сила градиента. Портативные и сверхнизкопольные устройства создают новые точки доступа в отделениях интенсивной терапии и неотложной помощи. Один новый вывод заключается в том, что эволюционирующие политики возмещения расходов плательщиками подталкивают администраторов к балансированию качества изображения с экономикой места оказания медицинской помощи.

Региональные модели роста показывают, что Азиатско-Тихоокеанский регион расширяется с впечатляющим CAGR 8,80% между 2025 и 2030 годами, в то время как Северная Америка удерживает наибольшую долю рынка МРТ в размере 34% в 2024 году. Производители сегментируют свои предложения соответственно, делая акцент на экономически эффективных магнитах с пониженным содержанием гелия на развивающихся рынках, но фокусируясь на автоматизации рабочих процессов в зрелых экономиках. Нехватка рабочей силы, такая как 18,1% вакансий для сертифицированных технологов, зарегистрированная в Соединенных Штатах, умеряет пропускную способность сканирующих комнат даже там, где аппаратные мощности изобильны. Обучающие программы, связанные с покупкой оборудования, направлены на облегчение этого узкого места. Расширение страхования, особенно в Китае и Индии, смещает МРТ от визуализации третичного направления к инструменту первичной диагностики. Тенденция подразумевает, что стратегии распределения, согласованные с местными реалиями кадрового обеспечения и возмещения расходов, будут определять будущие потоки доходов.

Ключевые выводы отчета

- Клиническая потребность решительно смещается в сторону МРТ как первичной модальности для неврологии, онкологии и кардиологии, поскольку она предлагает непревзойденную контрастность мягких тканей без ионизирующего излучения.

- Прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться с наивысшим региональным CAGR в размере 8,80% (2025-2030), поддерживаемый значительными инвестициями в инфраструктуру в Китае и Индии и быстрым внедрением передовых технологий в Японии и Южной Корее.

- Портативная сверхнизкопольная МРТ завоевывает высокорастущую нишу, обеспечивая нейровизуализацию у постели пациента в отделениях неотложной и интенсивной помощи, снижая риски транспортировки для нестабильных пациентов.

- Инструменты реконструкции на основе искусственного интеллекта (ИИ), такие как AIR Recon DL и SmartSpeed, обеспечивают трехкратную скорость получения и превосходное качество изображения, продлевая срок службы установленных магнитов и улучшая пропускную способность.

- Эволюционирующие рамки возмещения расходов - особенно шесть новых CPT кодов CMS для задач безопасности МРТ - превращают ранее не подлежащие оплате действия в оплачиваемые услуги, усиливая возврат инвестиций для поставщиков.

- Постоянная нехватка технологов, с 18,1% вакансий в Соединенных Штатах, угрожает ограничить достижимые объемы сканирования несмотря на обильные аппаратные возможности.

- Одобренный FDA 5 T uMR Jupiter от United Imaging и 0,064 T Swoop от Hyperfine показывают, что инновации напряженности поля одновременно расширяются на сверхвысоком и сверхнизком концах спектра.

Тренды и инсайты глобального рынка магнитно-резонансной томографии

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на CAGR | Прогноз Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее глобальное бремя хронических и возрастных заболеваний | +1.3 % | Глобальное (наивысшее в ОЭСР и быстро стареющих азиатских экономиках) | Долгосрочное (≥ 4 лет) |

| Увеличивающееся покрытие возмещения расходов и государственная поддержка | +0.9 % | Северная Америка, Европа, городские центры Азиатско-Тихоокеанского региона | Краткосрочное (≤ 2 лет) |

| Технологические прорывы в МРТ (ИИ и диверсификация напряженности поля) | +1.1 % | Глобальное; раннее внедрение в Северной Америке и Европе | Среднесрочное (2-4 года) |

| Устойчивый рост расходов на здравоохранение и модернизация инфраструктуры визуализации | +0.8 % | Развивающиеся страны Азиатско-Тихоокеанского региона, Латинская Америка, Ближний Восток | Долгосрочное (≥ 4 лет) |

| Расширяющиеся клинические показания для МРТ | +0.7 % | Онкологические центры по всему миру | Среднесрочное (2-4 года) |

| Переход к пациент-центричным, не ионизирующим альтернативам | +0.6 % | Педиатрические и онкологические центры по всему миру | Краткосрочное (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее глобальное бремя хронических и возрастных заболеваний

Неврологические расстройства и рак доминируют в использовании МРТ, поскольку они требуют детальной анатомической и функциональной информации. Стареющее население в развитых регионах способствует более высоким показателям визуализации, а способность МРТ выявлять ранние микроструктурные изменения способствует более раннему терапевтическому вмешательству. В онкологии диффузионно-взвешенные и динамические контрастно-усиленные методики помогают охарактеризовать опухоли без инвазивных биопсий, что приводит к тому, что МРТ сегодня занимает около 41% всех неврологических объемов визуализации. Крупные онкологические центры регулярно принимают МРТ всего тела для стадирования, что приводит к постоянному спросу на многоканальные катушки и передовое программное обеспечение для постобработки. Поскольку учреждения поворачиваются к профилактическому скринингу, повторная визуализация создает предсказуемый рост объемов. Появляющийся вывод заключается в том, что надежное раннее выявление превращает случайных пользователей МРТ в постоянных пациентов, усиливая использование сканеров.

Увеличивающееся покрытие возмещения расходов и государственная поддержка

Недавние предложения Центров Medicare и Medicaid Services (CMS) добавили шесть новых CPT кодов, покрывающих протоколы безопасности МРТ, встраивая ранее не оплачиваемые действия в оплачиваемые рабочие процессы [1]Daniel Tsai, "Physician Fee Schedule Final Rule-CY 2024," Centers for Medicare & Medicaid Services, cms.gov. Частные страховщики, такие как UnitedHealthcare, устанавливают правила места оказания услуг, которые направляют многие обследования в более дешевые амбулаторные учреждения, формируя стратегии размещения магнитов. Минимальная возмещаемая напряженность поля, теперь установленная на уровне 0,3 T, ускоряет циклы замены для старых систем 0,2 T. Администраторы поэтому находят более четкие финансовые обоснования для апгрейдов среднего поля или более высокой напряженности. С монетизацией мероприятий по безопасности и прояснением выбора места больницы получают бюджетную определенность. Практический вывод заключается в том, что точность кодирования теперь напрямую влияет на жизненные циклы оборудования и планирование учреждений.

Технологические прорывы в МРТ

Реконструкция с использованием искусственного интеллекта, продемонстрированная AIR Recon DL от GE HealthCare и программным обеспечением SmartSpeed от Philips, утраивает скорость сканирования при улучшении четкости изображения [2]Katie Catlin, "2024 Site of Service Review for Advanced Imaging," UnitedHealthcare Provider, uhcprovider.com. Диверсификация напряженности поля расширяет клинические применения: сверхвысокопольные системы, такие как uMR Jupiter 5 T от United Imaging, обеспечивают беспрецедентную детализацию в нейроонкологии, в то время как сверхнизкопольные портативные устройства от Hyperfine обеспечивают визуализацию у постели пациента, питаясь от обычных электрических розеток. Безгелиевые магниты, включая BlueSeal от Philips, снижают эксплуатационные расходы и упрощают размещение, облегчая внедрение в условиях ограниченного бюджета. Поскольку обновления программного обеспечения улучшают коррекцию движения и даже обеспечивают спектроскопию, больницы продлевают срок службы сканеров без замены оборудования. Ключевой вывод заключается в том, что алгоритмические достижения часто опережают механические апгрейды, позволяя поставщикам раскрыть новые возможности на существующих платформах.

Расширяющиеся клинические показания для МРТ

Онкология является самым быстрорастущим сегментом применения, с прогнозируемым CAGR в размере 8,60% до 2030 года. МРТ всего тела набирает популярность для обнаружения метастазов, избегая при этом ионизирующего излучения, особенно у педиатрических пациентов и молодых взрослых [3]David A. Bluemke, "Whole-Body MRI and Oncology: State of the Art," American Journal of Roentgenology, ajronline.org. Гиперполяризованная визуализация углерода-13 может выявить метаболические сдвиги в течение нескольких дней после начала терапии. Отделения лучевой онкологии все больше полагаются на МРТ для очерчивания целей при раке легких, уточняя границы и уменьшая сопутствующее излучение. Устойчивые к движению кардиальные последовательности открывают новую диагностическую территорию для пациентов с аритмией. Эти расширяющиеся показания повышают спрос на специализированные катушки, передовую постобработку и многодисциплинарные платформы отчетности.

Переход к пациент-центричным, не ионизирующим диагностическим альтернативам

Осведомленность о дозе излучения побуждает клиницистов отдавать предпочтение МРТ перед КТ для продольного наблюдения, особенно в педиатрии. Сокращенные протоколы теперь завершают специфические исследования менее чем за десять минут без ущерба для чувствительности. Более широкие конструкции отверстий и развлечения в отверстии снижают тревожность для 15% пациентов, склонных к клаустрофобии. Технология Pianissimo от Canon снижает акустический шум, делая сканирования более переносимыми. Улучшения пациентского опыта сокращают показатели неполных обследований, косвенно повышая производительность сканеров. Системы здравоохранения замечают, что более высокие баллы удовлетворенности могут трансформироваться в лучшее возмещение расходов под моделями оплаты на основе ценности. Вывод ясен: эргономика и метрики комфорта стали конкурентными рычагами наряду с производительностью градиента.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на CAGR | Прогноз Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость МРТ-систем | −0.8 % | Страны со средним доходом, сельская Северная Америка | Среднесрочное (2-4 года) |

| Безопасность и проблемы совместимости (имплантаты, ферромагнитные опасности) | −0.4 % | Глобальное | Краткосрочное (≤ 2 лет) |

| Нехватка сертифицированных МРТ-технологов | −1.0 % | Северная Америка, Западная Европа | Среднесрочное (2-4 года) |

| Ограниченная доступность в странах со средним доходом | −0.7 % | Южная Азия, Африка к югу от Сахары | Долгосрочное (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость МРТ-систем

Закупочные цены варьируются от 150 000 долларов США для базовых низкопольных устройств до 3 миллионов долларов США для продвинутых 3 T устройств. Подготовка места - включая магнитное экранирование, контроль вибрации и структурное усиление - добавляет существенные расходы. Операционные расходы, такие как заправка гелием и сервисные контракты, удлиняют периоды окупаемости. Безгелиевые или герметичные магниты снижают затраты на весь жизненный цикл, перестраивая оценки общей стоимости владения. Опции лизинга и услуги, управляемые поставщиками, помогают меньшим больницам приобретать оборудование более высоких спецификаций без больших первоначальных капиталовложений. Это давление стоимости стимулирует интерес к портативным МРТ-решениям, которые обходят расходы на строительство. Логический вывод заключается в том, что экономические соображения могут способствовать технологии более низкого поля или модульной технологии даже в клинически требовательных средах.

Нехватка сертифицированных МРТ-технологов

МРТ-отрасль сталкивается с кадровым разрывом, что иллюстрируется 18,1% уровнем вакансий технологов в Соединенных Штатах [4]Linda G. Moy, "Radiology Workforce 2023 Survey Results," Radiological Society of North America, rsna.org. Драйверы включают стареющую рабочую силу и связанные с пандемией нарушения обучения. Больницы инвестируют в программы быстрой сертификации и сотрудничают с академическими учреждениями для пополнения кадрового резерва. Поставщики включают ИИ для автоматического позиционирования срезов и выбора протокола, сокращая ручные шаги и облегчая рабочую нагрузку. Инициатива рабочей силы GE HealthCare 2024 года иллюстрирует участие производителей в образовании. Модели удаленного надзора позволяют опытным специалистам направлять персонал на месте в нескольких локациях. Основной инсайт заключается в том, что ограничения рабочей силы могли бы ограничить размер рынка МРТ, если автоматизация и обучение не будут идти в ногу с ростом оборудования.

Сегментный анализ

Архитектура: портативные системы разрушают традиционные парадигмы

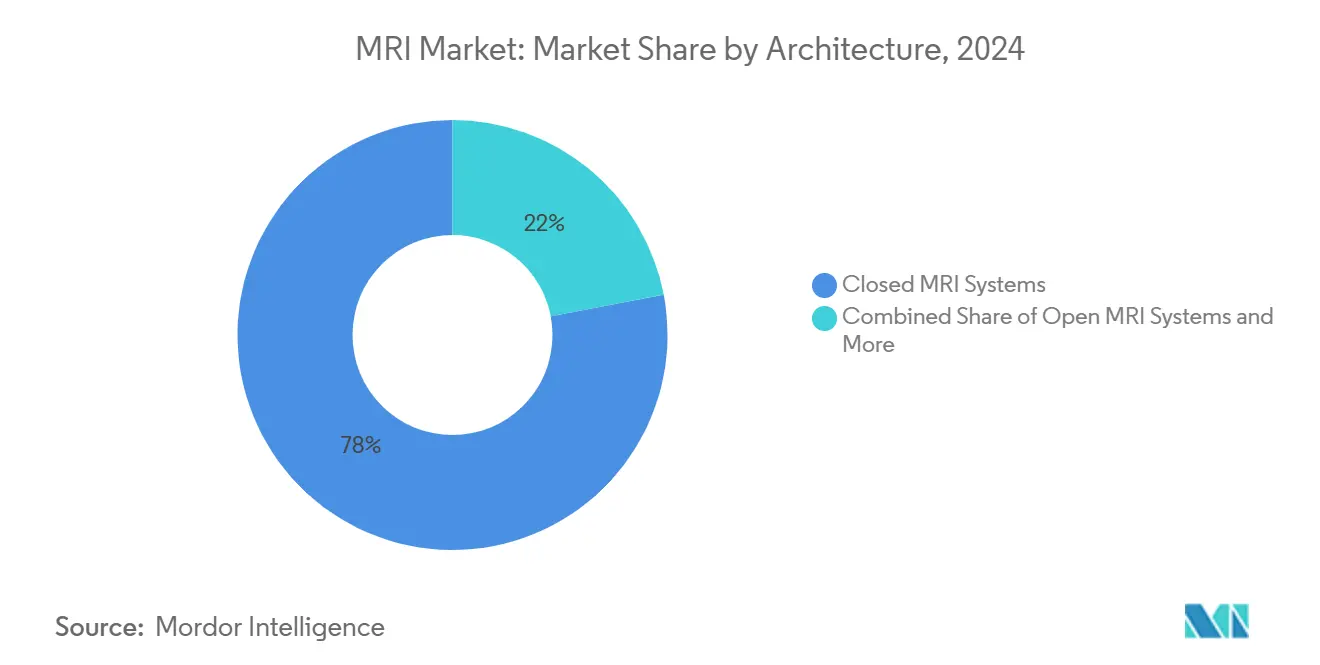

Закрытые МРТ-системы удерживали 78% доли рынка МРТ в 2024 году, отражая их доминирование в высокопольной клинической визуализации. Портативные сканеры, развивающиеся со скоростью 8,10% CAGR до 2030 года, приносят нейровизуализацию непосредственно к постели пациента. Одобренный FDA 0,064 T Swoop от Hyperfine подключается к стандартному питанию, обеспечивая быстрые оценки инсульта без транспортировки пациента. Шумоподавление на основе ИИ компенсирует ограничения сигнала низкого поля, поддерживая диагностическое качество. Больницы все больше развертывают смешанные флоты - высокопольные устройства для комплексных исследований и портативные устройства для критической по времени сортировки - улучшая распределение ресурсов. Этот гибридный подход усиливает тенденцию, что выбор архитектуры теперь зависит от требований клинического рабочего процесса, а не только от качества изображения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Напряженность поля: клинические применения определяют сегментацию

Среднепольные системы (1,0 T-1,5 T) занимали 48% размера рынка МРТ в 2024 году, балансируя стоимость и производительность для рутинных обследований. Сверхвысокопольные магниты (>3 T) растут быстрее всего со скоростью 7,20% CAGR, предлагая превосходное разрешение для нейронауки и онкологии. Одобренная FDA система 5 T от United Imaging указывает на регуляторный импульс для клинического использования более высоких напряженностей поля. Сверхнизкопольные (<0,5 T) устройства удовлетворяют потребности в точке оказания помощи, где портативность превосходит ограничения отношения сигнал/шум. Критерии возмещения расходов, требующие минимальную напряженность поля 0,3 T, ускоряют выход на пенсию старых сканеров 0,2 T. Клиницисты теперь выбирают напряженность поля на основе требований пути заболевания, а не универсального стандарта.

Мобильность: расширение доступа за пределы традиционных условий

Стационарные установки удерживали 91% доли рынка МРТ в 2024 году, отражая укоренившиеся больничные инфраструктуры. Мобильные прицепные системы растут со скоростью 8,60% CAGR, поскольку сельские или меньшие больницы планируют ротационные дни визуализации без обязательства постоянных кабинетов. Mobile MAGNETOM Aera от Siemens Healthineers поддерживает высокоуровневые последовательности, такие как кардиоцине со сжатым зондированием, чтобы соответствовать возможностям стационарных комнат. Новые конструкции прицепов поддерживают магниты под напряжением во время транспортировки, сокращая время установки по прибытии. Внутри учреждений портативная МРТ на основе тележек расширяет мобильность на отделения неотложной помощи и операционные, снижая риски транспортировки пациентов. Эти уровни мобильности указывают на то, что гибкость в развертывании теперь является критическим конкурентным фактором.

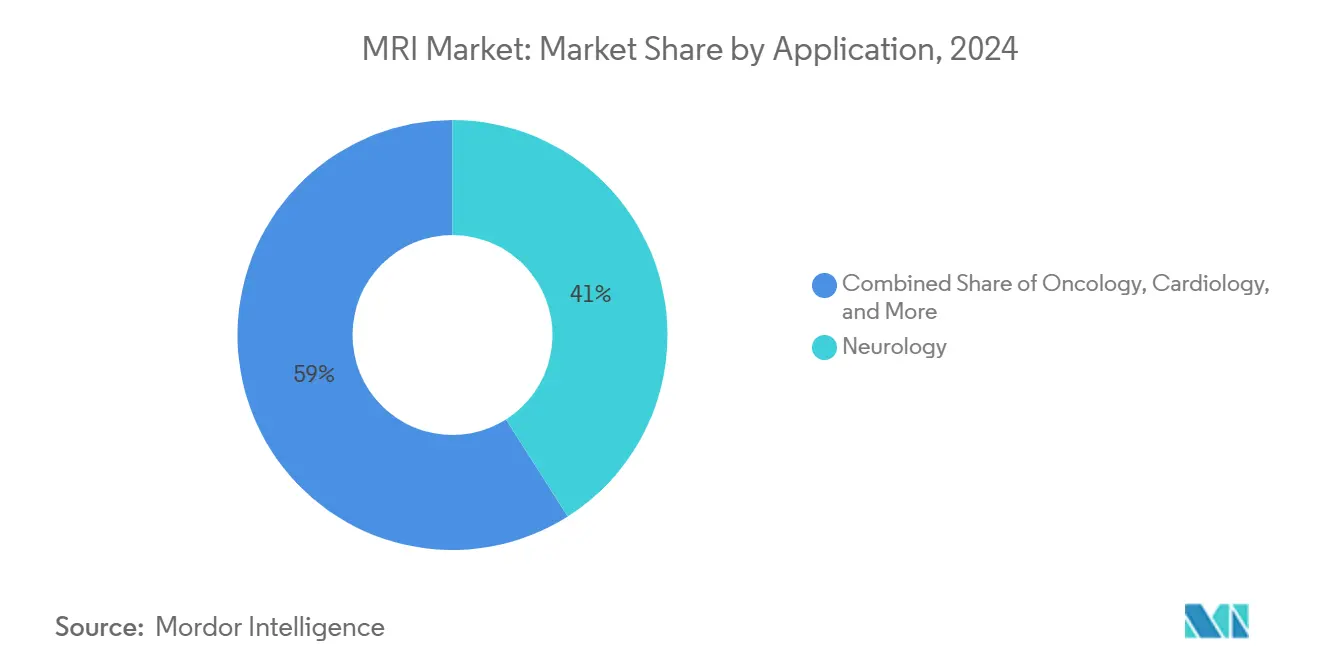

Применение: онкология стимулирует рост через персонализированную медицину

Неврологическая визуализация сохранила 41% доли рынка МРТ в 2024 году благодаря непревзойденной детализации мягких тканей. Онкологические применения показывают наивысший рост со скоростью 8,60% CAGR до 2030 года, поскольку МРТ всего тела становится неотъемлемой частью стадирования, планирования терапии и мониторинга ответа. Гиперполяризованные сканирования углерода-13 выявляют метаболические сдвиги до проявления анатомических изменений, позволяя более ранние корректировки лечения. Отделения лучевой онкологии интегрируют МРТ для очерчивания целей, уменьшая границы неопределенности. Внедрение кардиальной МРТ растет благодаря устойчивым к движению последовательностям, расширяя ее полезность за пределы академических центров. Эти разнообразные применения указывают на рост, ведомый протоколами, который умножает объемы сканирования на установленный магнит.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Конечный пользователь: амбулаторные условия набирают импульс

Больницы представляли 61% размера рынка МРТ в 2024 году, движимые комплексными предложениями услуг и круглосуточным персоналом. Амбулаторные хирургические центры (ASC) расширяются со скоростью 7,50% CAGR, поскольку амбулаторные процедуры мигрируют из стационарных условий, а возмещение расходов способствует менее затратным местам. Политика места оказания услуг UnitedHealthcare направляет рутинную визуализацию в амбулаторные заведения, когда клинически уместно. Независимые центры визуализации используют более короткие времена ожидания для привлечения направлений. Портативные МРТ-устройства открывают новые случаи использования в реабилитационных учреждениях и отдельных сценариях домашнего ухода. Ландшафт конечных пользователей демонстрирует, что удобство пациентов и экономическая эффективность перестраивают выбор места визуализации.

Географический анализ

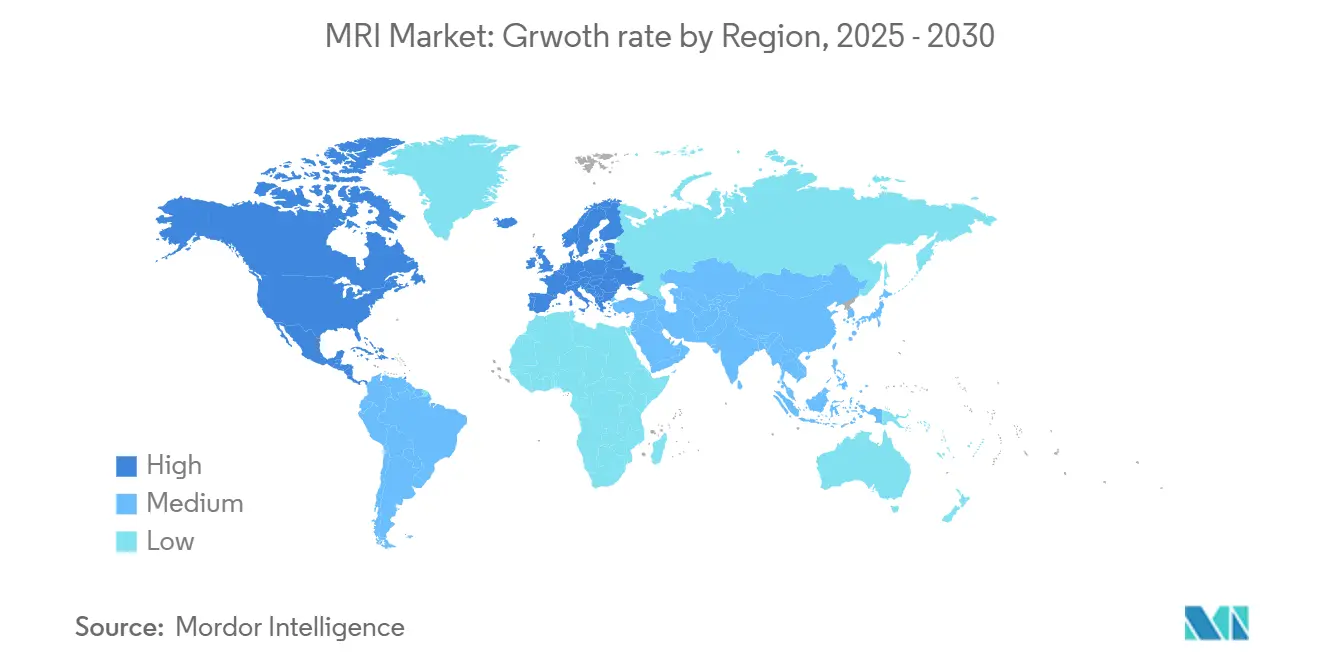

Северная Америка лидировала с 34% долей рынка МРТ в 2024 году, поддерживаемой зрелыми рамками возмещения расходов и ранним внедрением технологий. CMS добавила CPT коды для безопасности МРТ, формализуя такие задачи, как скрининг имплантатов и проверки безопасности магнита. Нехватка рабочей силы сохраняется, с 18,1% вакансий технологов, побуждающих инвестиции в автоматизацию. Одобрения FDA для инноваций, таких как сканер SIGNA MAGNUS только для головы 3 T от GE HealthCare, усиливают статус региона в лидерстве продуктов. Поставщики все больше полагаются на решения рабочих процессов, управляемые ИИ, для компенсации кадровых разрывов. Эта динамика показывает, что регулирование, труд и инновации совместно поддерживают региональный импульс.

Прогнозируется, что Азиатско-Тихоокеанский регион покажет самый быстрый региональный CAGR в размере 8,80% между 2025 и 2030 годами. Инфраструктурные расходы в Китае и Индии повышают установки сканеров, в то время как Япония и Южная Корея принимают сверхвысокопольные системы для исследований и продвинутой клинической работы. Белая книга по инновациям медицинских устройств и цепочек поставок Китая 2024 года подчеркивает дифференцированные инновации и контроль затрат. Расширяющееся государственное страхование, особенно Ayushman Bharat в Индии, увеличивает базу пациентов, имеющих право на МРТ. Поставщики предлагают многоуровневые продукты, сочетая безгелиевые магниты для базового доступа с премиальными платформами для столичных центров. Паттерн показывает двухдорожечное расширение: расширение географического охвата и одновременное углубление клинической сложности.

Европа остается тяжеловесом в МРТ-отрасли благодаря универсальному медицинскому покрытию и сильным исследовательским сетям. Показатели внедрения варьируются, с Северной и Западной Европой, принимающими новые технологии быстрее, чем Южные и Восточные регионы. Институт Макса Планка управляет сканерами 9,4 T и 14,1 T для дальнейшего нейробиологического открытия. Гармонизация EMA способствует бесшовному регуляторному одобрению в государствах-членах, ускоряя технологическую диффузию. Инвестиция Siemens Healthineers в британское предприятие по сверхпроводящим магнитам подчеркивает производственную релевантность Европы. Модели ухода на основе ценности поощряют сокращенные МРТ-протоколы, которые обеспечивают эффективность без жертвования качеством ухода. Результат - сбалансированный рост, который сочетает научное лидерство с широким доступом.

Конкурентная среда

Siemens Healthineers, GE HealthCare, Philips и Canon Medical Systems совместно удерживают около 65% доли рынка МРТ. Их рыночная сила проистекает из глубоких бюджетов R&D, обширных сервисных сетей и интегрированных программных экосистем. ИИ-усиленные инструменты, такие как SmartSpeed от Philips и GO технологии от Siemens, ускоряют сканирования и упрощают рабочие процессы. Комплексные сервисные контракты и многомодальные портфолио увеличивают издержки переключения для клиентов. Новые участники сталкиваются с высокими барьерами, однако ниши, такие как портативные и сверхнизкопольные сегменты, остаются открытыми для разрушения. Ключевой вывод заключается в том, что конкурентное преимущество все больше исходит от интеграции данных и оптимизации рабочих процессов, а не только от аппаратного обеспечения.

United Imaging бросает вызов действующим лицам конкурентоспособным ценообразованием и высокопольными прорывами, что подтверждается его одобренной FDA системой 5 T. Hyperfine переосмысливает доступ через визуализацию у постели пациента, побуждая действующих лиц переоценить портативные стратегии. Патентные заявки сосредоточены в основном на реконструкции глубокого обучения, подчеркивая гонку за сжатие времени сканирования без потери диагностической целостности. Гибридная ПЭТ/МРТ остается нишевой, но сигнализирует о будущей конвергенции модальностей. Дифференциация услуг теперь включает удаленную диагностику и гарантии времени работы, критически важные, поскольку сканеры встраиваются глубже в критические по времени пути. Эволюционирующая картина предполагает, что экосистемная ценность, а не дискретные спецификации, будет диктовать рыночное позиционирование.

Стратегические партнерства дополняют органическое развитие. GE HealthCare сотрудничает с инноваторами алгоритмов для уточнения ИИ-основанной реконструкции изображений. Поставщики также партнерствуют с облачными провайдерами для создания данных трубопроводов, которые питают аналитические платформы. Тренды приобретений способствуют программным фирмам, предлагающим позиционирование без клика и готовые к радиомике наборы данных. Организации группового закупа требуют контракты, привязанные к ценности, прижимая поставщиков к выравниванию платежей с метриками пропускной способности и времени работы. Функции устойчивости, такие как безгелиевые магниты, все больше фигурируют в решениях закупок. Эта более широкая линза указывает на то, что ценность полного жизненного цикла, от приобретения до утилизации, определяет современную конкурентоспособность в МРТ-отрасли.

Лидеры отрасли магнитно-резонансной томографии

-

Siemens Healthcare GmbH

-

Canon Medical Systems Corporation

-

GE Healthcare

-

Fujifilm Holdings Corporation

-

Koninklijke Philips N.V.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2024: United Imaging получила одобрение FDA для МРТ-системы uMR Jupiter 5 T, сигнализируя о значительной вехе в сверхвысокопольной клинической визуализации.

- Апрель 2023: Medtronic получила одобрение FDA для стимулятора спинного мозга замкнутого цикла Inceptiv, который предлагает полный доступ МРТ всего тела на 1,5 T и 3 T.

- Январь 2024: Siemens получила одобрение FDA для МРТ-сканера MAGNETOM Cima.X, вводящего новые пороги производительности градиента.

Сфера действия глобального отчета по рынку магнитно-резонансной томографии

Согласно сфере действия отчета, магнитно-резонансная томография - это метод медицинской визуализации, используемый в радиологии для получения изображений анатомии и физиологических процессов организма. Эти изображения далее используются для диагностики и обнаружения наличия аномалий в организме.

Рынок магнитно-резонансной томографии сегментирован по архитектуре, напряженности поля, применению и географии. По архитектуре рынок сегментирован на закрытые МРТ-системы и открытые МРТ-системы. Рынок сегментирован по напряженности поля на низкопольные МРТ-системы, высокопольные МРТ-системы, очень высокопольные МРТ-системы и сверхвысокие МРТ-системы. По применению рынок сегментирован на онкологию, неврологию, кардиологию, гастроэнтерологию, опорно-двигательный аппарат и другие применения. Рынок сегментирован по географии на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет также покрывает оценочные размеры рынка и тренды для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость в долларах США для вышеупомянутых сегментов.

| Закрытые МРТ-системы |

| Открытые МРТ-системы |

| Портативные / МРТ-системы в точке оказания помощи |

| Низкопольные (≤0,5 T) МРТ-системы |

| Среднепольные (1,0 T - 1,5 T) МРТ-системы |

| Высокопольные (3 T) МРТ-системы |

| Сверхвысокие и очень высокие (>3 T) МРТ-системы |

| Стационарные системы |

| Мобильные системы на базе прицепов |

| Неврология |

| Онкология |

| Кардиология |

| Опорно-двигательный аппарат |

| Гастроэнтерология и гепатология |

| Другие применения |

| Больницы |

| Диагностические центры визуализации |

| Амбулаторные хирургические центры |

| Академические и исследовательские институты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По архитектуре | Закрытые МРТ-системы | |

| Открытые МРТ-системы | ||

| Портативные / МРТ-системы в точке оказания помощи | ||

| По напряженности поля | Низкопольные (≤0,5 T) МРТ-системы | |

| Среднепольные (1,0 T - 1,5 T) МРТ-системы | ||

| Высокопольные (3 T) МРТ-системы | ||

| Сверхвысокие и очень высокие (>3 T) МРТ-системы | ||

| По мобильности | Стационарные системы | |

| Мобильные системы на базе прицепов | ||

| По применению | Неврология | |

| Онкология | ||

| Кардиология | ||

| Опорно-двигательный аппарат | ||

| Гастроэнтерология и гепатология | ||

| Другие применения | ||

| По конечному пользователю | Больницы | |

| Диагностические центры визуализации | ||

| Амбулаторные хирургические центры | ||

| Академические и исследовательские институты | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков ожидаемый размер рынка МРТ к 2030 году?

Прогнозируется, что размер рынка МРТ достигнет 13,67 млрд долларов США к 2030 году.

2. Какой сегмент применения растет быстрее всего в МРТ-отрасли?

Онкология, движимая визуализацией всего тела и метаболической оценкой, расширяется со скоростью 8,60% CAGR.

3. Почему портативные МРТ-системы важны?

Портативная МРТ обеспечивает диагностику у постели пациента без специализированного экранирования, снижая риски транспортировки для критических пациентов.

4. Как политики возмещения расходов влияют на внедрение МРТ?

Новые CPT коды для задач безопасности и требования минимальной напряженности поля поощряют обновления оборудования и смещают сканирования в сторону амбулаторных условий.

Последнее обновление страницы: