Размер и доля рынка пограничной аналитики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 17.30 Миллиардов долларов США |

| Размер Рынка (2030) | 52.04 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 24.64% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пограничной аналитики от Mordor Intelligence

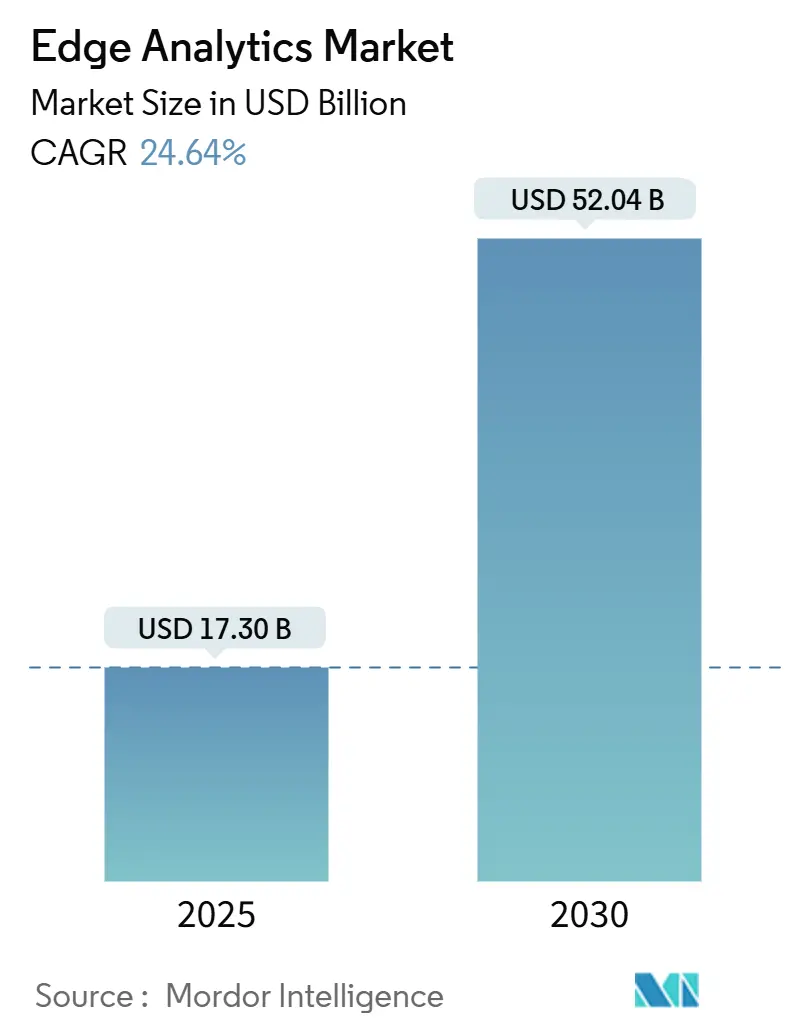

Размер рынка пограничной аналитики составляет 17,30 млрд долларов США в 2025 году и должен достичь 52,04 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 24,64%. Рост обусловлен быстрым расширением конечных точек Интернета вещей, более широким покрытием 5G, поддерживающим пути передачи данных с низкой задержкой, и продолжающимися достижениями в области микросхем с поддержкой ИИ, которые размещают механизмы вывода на периферии сети. Поставщики отдают приоритет защищенным микроцентрам обработки данных, системам жидкостного охлаждения и платформам федеративного обучения, которые сохраняют конфиденциальные данные локально, продолжая при этом обучать глобальные модели. Предприятия также интегрируют облачные инструменты оркестрации для стандартизации доставки приложений через тысячи периферийных узлов, тем самым сокращая циклы развертывания и повышая ожидания рентабельности инвестиций. На рынок пограничной аналитики также влияют регулятивные стимулы к созданию архитектур с суверенитетом данных, особенно в здравоохранении и финансах, где поддержка принятия решений в реальном времени должна сосуществовать со строгими требованиями конфиденциальности.

Ключевые выводы отчета

- По развертыванию локальные решения занимали 56% размера рынка пограничной аналитики в 2024 году, тогда как облачные развертывания развиваются со среднегодовым темпом роста 27,5%.

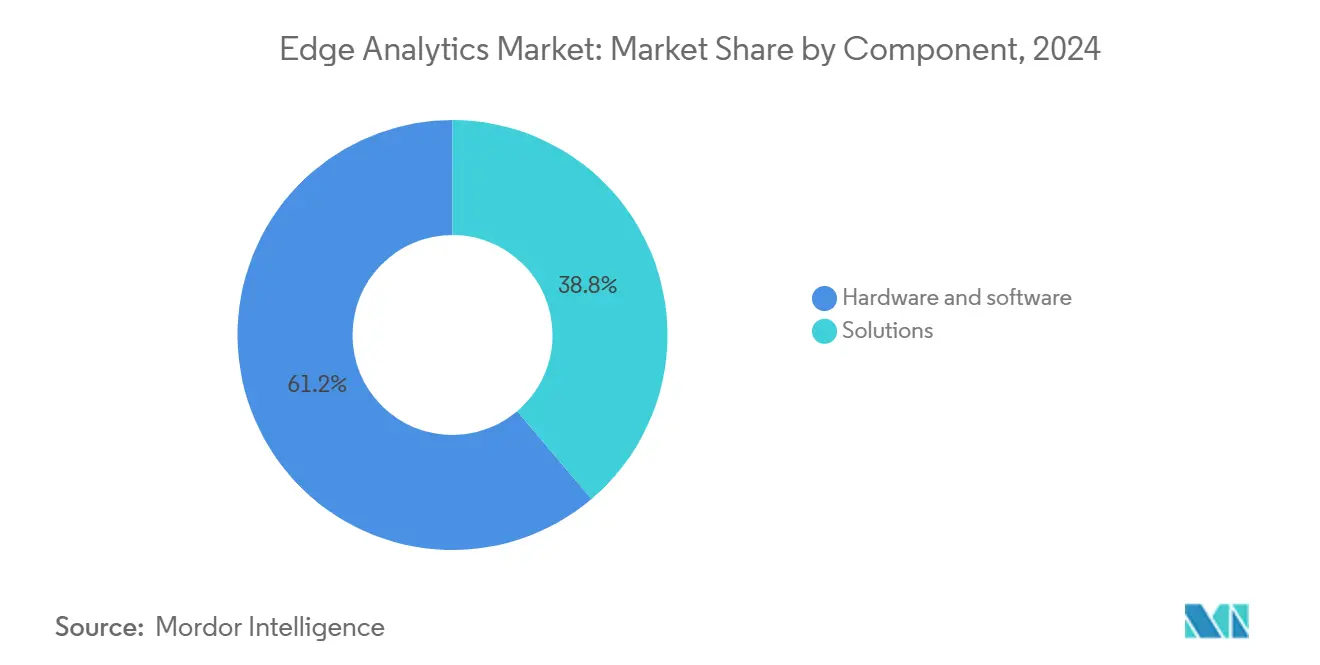

- По компонентам решения командовали 61,2% долей размера рынка пограничной аналитики в 2024 году; сервисы демонстрируют наивысший прогнозируемый среднегодовой темп роста 29,1% к 2030 году.

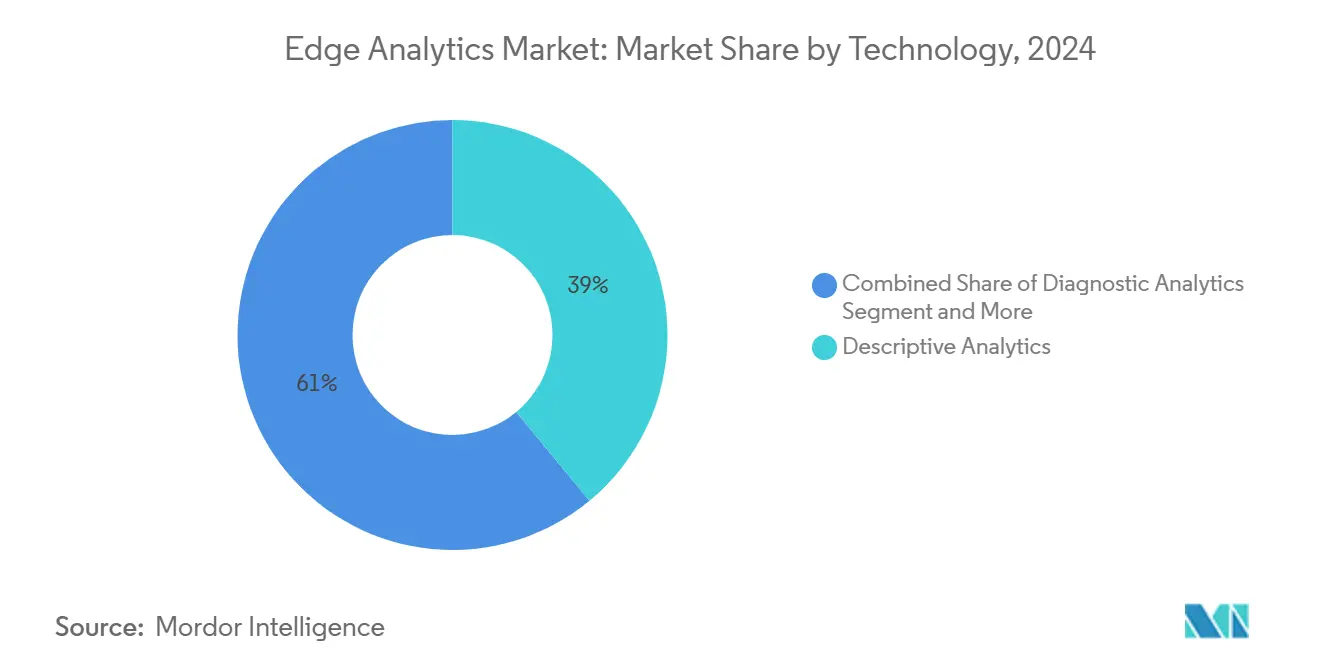

- По технологиям описательная аналитика захватила 39% доли выручки в 2024 году; предписывающая аналитика прогнозируется к расширению со среднегодовым темпом роста 25% к 2030 году.

- По отраслям конечных пользователей производство лидировало с 28,3% долей выручки в 2024 году; здравоохранение растет быстрее всего со среднегодовым темпом роста 32% до 2030 года.

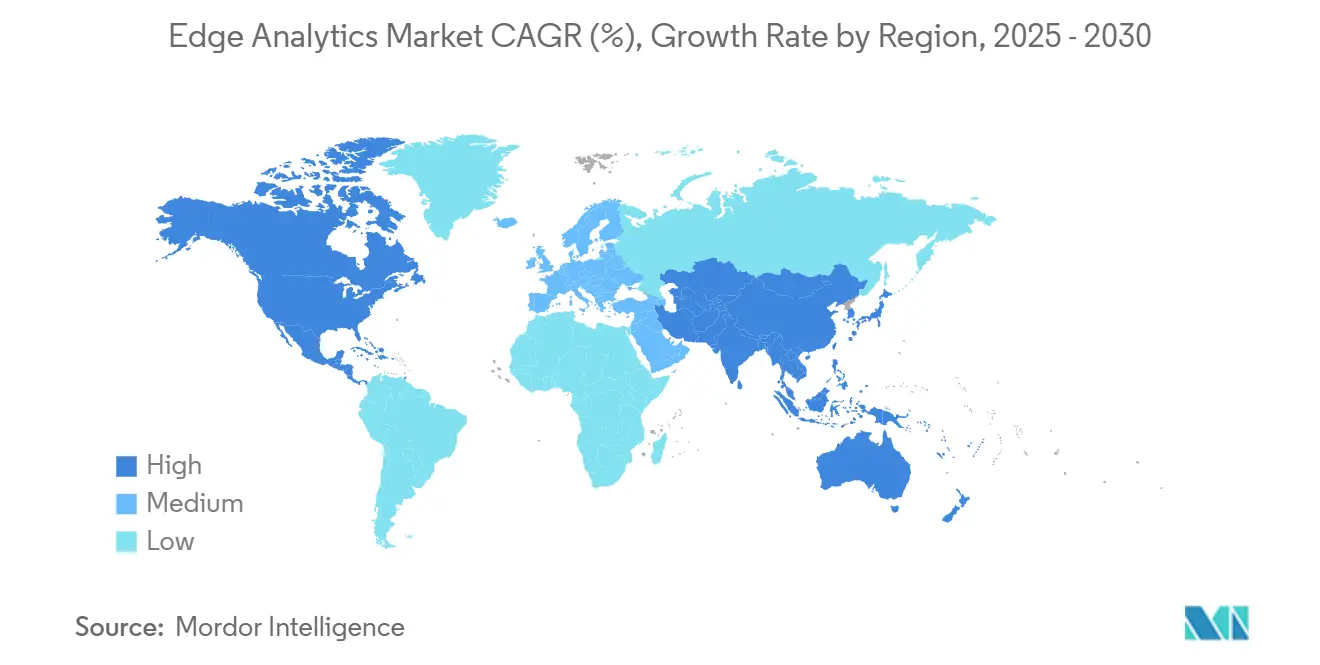

- По географии Северная Америка лидировала с 43% доли рынка пограничной аналитики в 2024 году, в то время как Азиатско-Тихоокеанский регион готов показать самый быстрый среднегодовой темп роста 27% до 2030 года.

Глобальные тенденции и аналитические данные рынка пограничной аналитики

Анализ влияния движущих сил

| Движущая сила | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Распространение конечных точек Интернета вещей | +4.8% | Глобально, выше в Северной Америке и Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Спрос на ультра-низкую задержку аналитики | +4.0% | Глобально, производство и здравоохранение | Короткий срок (≤ 2 лет) |

| Быстрое внедрение 5G, открывающее возможности периферии | +3.5% | Северная Америка, Европа, развитые страны Азиатско-Тихоокеанского региона | Средний срок (2-4 года) |

| Облачные инструментарии упрощают развертывание на периферии | +2.7% | Глобально, ранняя Северная Америка | Короткий срок (≤ 2 лет) |

| Федеративное обучение на устройствах повышающее конфиденциальность данных | +3.0% | Европа, Северная Америка и регулируемые рынки | Средний срок (2-4 года) |

| Микроцентры обработки данных с жидкостным охлаждением обеспечивающие термически плотный ИИ | +4.5% | Северная Америка, Европа и передовые страны Азиатско-Тихоокеанского региона | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Распространение конечных точек Интернета вещей

Глобальная база устройств генерирует 328,77 миллиона ТБ данных каждый день, заставляя аналитику мигрировать к локальной обработке, чтобы сохранить пропускную способность и получить аналитические данные в реальном времени. Промышленные предприятия теперь передают метрики вибрации и температуры с миллионов датчиков, а периферийные ускорители, работающие с оптимизированными моделями, обрабатывают этот поток с задержкой менее 10 мс. По мере того как проверки прогнозного обслуживания распространяются от тяжелого оборудования на медицинские носимые устройства, рынок пограничной аналитики получает более крупный операционный след и становится незаменимым уровнем в корпоративной стратегии данных.

Спрос на ультра-низкую задержку аналитики

Автономные роботы, установки телехирургии и системы предотвращения столкновений нуждаются в решениях в течение 5 мс, цель недостижимая, когда пакеты проходят через далекие облака. Пограничная аналитика устраняет время кругового обхода 50-150 мс и снижает риск критических сбоев. Производители, которые переместили алгоритмы обнаружения дефектов с региональных центров обработки данных на локальные узлы, сообщают о двузначном улучшении выхода, подкрепляя бизнес-обоснование для распределенного интеллекта.

Быстрое внедрение 5G открывающее возможности периферии

Сетевое нарезание обеспечивает гарантированную пропускную способность для AR-обслуживания или прямых трансляций видеонаблюдения. По мере того как операторы первого уровня продвигают 5G в плотные городские зоны, предприятия развертывают камеры и датчики, которые передают данные высокого разрешения на соседние периферийные серверы. Пилотные проекты умных городов в Европе демонстрируют оптимизацию времени сигналов светофора, которая сокращает заторы на 30%, демонстрируя, как синхронизированные 5G и периферийные платформы умножают ценность[1]AIOTI, "AI, IoT and Edge Continuum impact and relation on 5G/6G," aioti.eu.

Облачные инструментарии упрощающие развертывание на периферии

Расширения Kubernetes теперь обеспечивают и восстанавливают контейнеры в микроцентрах обработки данных, позволяя разработчикам применять те же конвейеры CI/CD, используемые в публичных облаках. Эта стандартизация сокращает время до пилота с месяцев до недель, поощряя средние фирмы экспериментировать с локализованным ИИ. Ранние последователи отмечают более быстрые развертывания функций и более легкие беспроводные обновления для моделей зрения, которые оценивают выпуск конвейера сборки.

Анализ влияния ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Постоянные риски безопасности и суверенитета данных | −4.7% | Глобально, наивысший в Европе и регулируемых вертикалях | Короткий срок (≤ 2 лет) |

| Сложность интеграции с существующими OT-системами | −3.8% | Производство, энергетика, коммунальные услуги | Средний срок (2-4 года) |

| Нехватка инженерных талантов в области tiny-ML / edge-AI | −3.2% | Глобально, острая в развивающихся рынках | Средний срок (2-4 года) |

| Ограничения мощности ESG-driven на распределенных вычислительных узлах | −2.5% | Европа, Северная Америка, регионы с зеленой политикой | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Постоянные риски безопасности и суверенитета данных

Каждый периферийный шлюз вводит поверхность атаки, которую противники могут эксплуатировать через физический доступ или неисправленную прошивку. Операторы финансов и здравоохранения также должны соответствовать мандатам резидентности данных на основе местоположения, что побуждает к принятию доверенных сред выполнения и наложений нулевого доверия, которые шифруют трафик из конца в конец.

Сложность интеграции с существующими OT-системами

Заводы, построенные на устаревших ПЛК, лишены современных API, поэтому мосты промежуточного ПО потребляют проектные бюджеты и продлевают сроки развертывания. Пользовательские трансляторы протоколов помогают, однако ограниченный пул инженеров, знакомых как с регистрами Modbus, так и с манифестами Kubernetes, замедляет скорость развертывания.

Сегментный анализ

По технологиям: предписывающая аналитика движущая стратегическую ценность

Предписывающие механизмы являются самым быстро развивающимся уровнем на рынке пограничной аналитики, растущим со среднегодовым темпом роста 25%. Они добавляют автоматизацию решений к базовой описательной видимости, рекомендуя следующее лучшее действие после обнаружения аномалий. В 2024 году описательные модули все еще удерживали 39% выручки, но пользовательский спрос явно сместился к аналитическим данным более высокого порядка, которые повышают производительность и минимизируют риск. Периферийные устройства теперь размещают компактные агенты обучения с подкреплением, которые оптимизируют пути робототехники на лету, иллюстрируя коммерческое притяжение за переходом.

Прогностические алгоритмы остаются мостом между текущими дашбордами и полной автоматизацией. Они позволяют прогнозировать окна обслуживания и потребности в запасах, коррелируя скачки температуры или всплески трафика. Диагностическая аналитика, хотя и меньшая, обеспечивает ясность первопричины, которая предотвращает повторение. Вместе эти стеки помогают поставщикам упаковывать многоуровневые предложения, встраивая описательные дашборды как точки входа и накладывая предписывающие дополнения для премиальных подписчиков. В свою очередь, отрасль пограничной аналитики продолжает созревать к контрактам, основанным на результатах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу развертывания: гибридные архитектуры набирают обороты

Локальные узлы составляли 56% размера рынка пограничной аналитики в 2024 году. Они остаются первым выбором для секторов, чувствительных к данным, которые не могут экспортировать персонально идентифицируемую или национально-безопасную информацию. Больничные сети, например, поддерживают серверы изображений внутри компании, чтобы радиологи получали доступ к снимкам без пересечения внешних связей. Однако управляемые облаком периферии масштабируются быстрее, показывая среднегодовой темп роста 27,5% к 2030 году, поскольку поставщики запускают региональные зоны, отвечающие правилам резидентности.

Гибридная топология появляется как долгосрочная норма. Чувствительные рабочие нагрузки выводятся локально, в то время как пакетная трендовая аналитика выполняется в централизованных облаках в ночное время. Центральные консоли отправляют обновления контейнеров, гармонизируют политику и собирают агрегированные аналитические данные для исполнительных дашбордов, тем самым обеспечивая контроль без ущерба для гибкости. Такое устройство сокращает дублирование инфраструктуры и держит вычисления рядом с источником данных, согласуясь как с бюджетными, так и с целями соответствия.

По компонентам: рост сервисов опережает решения

Аппаратные и программные решения сформировали 61,2% выручки 2024 года, подкрепляемые шлюзами с поддержкой ИИ, бесвентиляторными периферийными серверами и легковесными средами выполнения вывода. Поставщики дифференцируются через уровни защищенности, плотность GPU и совместимость с оркестрацией с открытым исходным кодом. Тем не менее, выручка сервисов растет быстрее со среднегодовым темпом роста 29,1%, потому что предприятия борются с планированием, развертыванием и управлением жизненным циклом.

Консультационные компании разрабатывают эталонные архитектуры, которые интегрируют MES, SCADA и API публичных облаков в рамках 90-дневных спринтов. Поставщики управляемых услуг затем управляют периферийным флотом, выполняют проверки дрейфа модели и исполняют окна исправлений через тысячи местоположений. Этот повторяющийся сервисный уровень углубляет привязку клиентов и смещает захват ценности от разовых аппаратных маржей к многолетним контрактам, тенденция, которая перестраивает портфели поставщиков по всему рынку пограничной аналитики.

По отраслям конечных пользователей: инновации в здравоохранении ускоряют принятие

Производители командовали 28,3% доли рынка пограничной аналитики в 2024 году, встраивая диаграммы SPC в реальном времени и циклы прогнозного обслуживания на сборочные линии. Качество выпуска улучшилось, а незапланированные простои сократились, генерируя быстрые окупаемости, которые стимулировали дальнейшие развертывания. Фирмы теперь подключают энергооптимизированные камеры, которые локально запускают модели зрения, классифицируя дефекты на конвейерных лентах без отправки кадров в удаленные облака.

Здравоохранение является выдающейся историей роста с прогнозируемым среднегодовым темпом роста 32% до 2030 года. Прикроватные мониторы передают жизненные показатели к периферийным узлам, которые сигнализируют о признаках ухудшения за секунды до обычных предупреждений, обеспечивая своевременное вмешательство[2] Microsoft, "Unifying on-premises, edge, and cloud data," microsoft.com. Резидентные на периферии классификаторы изображений просматривают КТ-снимки, подчеркивая возможные аномалии, чтобы радиологи сосредоточились сначала на разделах высокого риска. За пределами клиники телездравоохранительные носимые устройства синхронизируются через 5G с районными микрокластерами, поддерживая конфиденциальность, позволяя непрерывную аналитику хронической помощи. Эти случаи использования демонстрируют, как клинические результаты и операционная эффективность сходятся для ускорения инвестиций.

Географический анализ

Северная Америка сохранила лидерство с 43% выручки в 2024 году благодаря зрелой инфраструктуре гипермасштабных центров обработки данных и ранним стратегиям монетизации 5G. Телекоммуникационные компании расширили покрытие на вторичные метро, позволив ритейлерам размещать микроцентры обработки данных ближе к пригородным магазинам. Государственные стимулы поощряли производителей принимать программы умных заводов, встраивая управление процессами на основе ИИ на краю линии. Решения о конфиденциальности остаются восприимчивыми к инновациям, при условии что шифрование и аудиторские следы соответствуют отраслевым нормам. Ясность политики сокращает циклы закупок и подкрепляет стабильный спрос в областях здравоохранения, розничной торговли и энергетики[3]Cisco Systems, "IBM and Cisco Solutions," cisco.com.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией, прогнозируемой для регистрации среднегодового темпа роста 27% в течение 2025-2030 годов. Китай масштабирует провинциальные периферийные объекты, которые поглощают каналы датчиков от умных светофоров и промышленной робототехники. Японские автомобильные мейджоры развертывают прогнозные циклы качества, которые сокращают затраты на переделку, в то время как индийские мобильные операторы используют новый спектр для запуска частных кампусов 5G для логистических парков. Разнообразные регулятивные позиции по трансграничным потокам данных толкают многонациональные компании к локализованным развертываниям, часто используя стеки с открытым исходным кодом, чтобы избежать привязки к поставщику. Инвестиции в отечественные полупроводниковые фабрики дополнительно поддерживают самодостаточную региональную цепь поставок и встраивают устойчивость в периферийные проекты.

Европа показывает надежное, но измеренное усвоение, руководствуясь GDPR и предлагаемыми законами об ответственности ИИ. Германия пионер проектов Industrie 4.0, которые модернизируют наследственные предприятия шлюзами OPC UA и контейнеризованным выводом, балансируя инновации с управлением рисками. Франция лидирует пилоты умного транспорта, где аналитика видео в реальном времени на придорожных устройствах улучшает время отклика общественной безопасности. Северные операторы приоритизируют площадки на краю, питаемые зеленым водородом, чтобы уважать ESG-мандаты. Органы стандартизации сотрудничают по безопасной загрузке, удаленной аттестации и платформам обмена данными, способствуя этосу совместимости, который приносит пользу более широкому рынку пограничной аналитики.

Конкурентная среда

Глобальная конкуренция остается фрагментированной, при этом ни один поставщик не превышает 10% долю выручки в 2024 году. Мега-поставщики, такие как Cisco, IBM и Microsoft, объединяют сетевые стеки, инструменты ИИ и облачные расширения, обращаясь к предприятиям, которые предпочитают единую ответственность. Гипермасштабаторы расширяют безсерверные функции и конвейеры МО до колокационных клеток рядом с населенными центрами, снижая барьеры для разработчиков, уже знающих облачные API. Между тем, промышленные тяжеловесы, такие как Siemens и GE Digital, адаптируют вертикализированные предложения, которые интегрируются с SCADA и базами данных историков, обеспечивая глубокую доменную ценность.

Стартапы концентрируются на нишевых пробелах, таких как оптимизация tiny-ML моделей или удаленная оркестрация флота в масштабе. Их гибкость стимулирует партнерства с действующими лицами, стремящимися дополнить портфели без длительных циклов R&D. Появляются межотраслевые консорциумы, чтобы устройства аутентифицировались один раз и получали подписанные рабочие нагрузки независимо от бренда оборудования, упрощая многопоставщические активы. Рост стандартов открытой телеметрии также снижает затраты на переключение, поощряя здоровую конкуренцию по качеству сервиса, а не по собственной привязке.

Стратегические альянсы определяют дифференциацию больше, чем контрольные списки функций. Экосистема периферии IBM объединяет более тридцати партнеров по аппаратному и программному обеспечению, которые предварительно интегрируют сетевые, безопасные и аналитические компоненты, чтобы сократить сроки доказательства концепции. Облачные провайдеры объединяются с телекоммуникационными компаниями для встраивания контейнерных сред в базовые блоки, давая клиентам опцию развертывания на периферии в один клик. Производители оборудования встраивают криптографические корни доверия, чтобы облачные консоли проверяли целостность устройства перед разгрузкой рабочих нагрузок. Эта модель, управляемая оркестровкой, ускоряет принятие, углубляет привязку поставщиков и направляет поле битвы к ценностным предложениям, ориентированным на результаты.

Лидеры отрасли пограничной аналитики

-

Cisco Systems Inc.

-

Oracle Corporation

-

SAS Institute Inc.

-

IBM Corporation

-

Apigee Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: IOTech Systems представила Edge Central 4.0, открытую платформу, разработанную для промышленных развертываний с богатым ИИ.

- Апрель 2025: Consumer Edge завершила приобретение Earnest Analytics для расширения покрытия транзакционных данных и данных здравоохранения.

- Март 2025: Consumer Edge представила Click, объединяющую веб-трафик и транзакционные потоки для детального анализа расходов.

- Январь 2025: Prescient Edge Corp. приобрела Edge Analytic Solutions для укрепления своего предложения аналитики разведки обороны.

Глобальные рамки отчета по рынку пограничной аналитики

Пограничная аналитика является способом сбора и интерпретации данных, при котором запрограммированное аналитическое вычисление выполняется на данных на датчике, сетевом коммутаторе или другом устройстве вместо ожидания отправки данных обратно в централизованное хранилище данных.

Рынок пограничной аналитики сегментирован по развертыванию (локально, в облаке), по компонентам (решения, сервисы (профессиональные и управляемые сервисы)), по отраслям конечных пользователей (БФСУ, производство, ИТ и телекоммуникации, здравоохранение, розничная торговля), по географии (Северная Америка (США, Канада), Европа (Великобритания, Германия, Франция, остальная Европа), Азиатско-Тихоокеанский регион (Япония, Китай, Индия, остальная часть Азиатско-Тихоокеанского региона), Латинская Америка, Ближний Восток и Африка). Размеры рынка и прогнозы предоставлены в терминах стоимости в долларах США для всех вышеуказанных сегментов.

| Локально |

| Облако |

| Решения |

| Сервисы |

| БФСУ |

| ИТ и телекоммуникации |

| Производство |

| Здравоохранение |

| Розничная торговля |

| Прочие |

| Описательная аналитика |

| Диагностическая аналитика |

| Прогностическая аналитика |

| Предписывающая аналитика |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Северные страны | ||

| Остальная часть Европы | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная часть Африки | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| По типу развертывания | Локально | ||

| Облако | |||

| По компонентам | Решения | ||

| Сервисы | |||

| По отраслям конечных пользователей | БФСУ | ||

| ИТ и телекоммуникации | |||

| Производство | |||

| Здравоохранение | |||

| Розничная торговля | |||

| Прочие | |||

| По технологиям | Описательная аналитика | ||

| Диагностическая аналитика | |||

| Прогностическая аналитика | |||

| Предписывающая аналитика | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Северные страны | |||

| Остальная часть Европы | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Нигерия | |||

| Остальная часть Африки | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| АСЕАН | |||

| Австралия | |||

| Новая Зеландия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка пограничной аналитики?

Размер рынка пограничной аналитики составляет 17,30 млрд долларов США в 2025 году и прогнозируется достичь 52,04 млрд долларов США к 2030 году.

Какой регион лидирует в принятии пограничной аналитики сегодня?

Северная Америка составляет 43% выручки 2024 года из-за раннего внедрения 5G и сильных инвестиций в периферийную инфраструктуру.

Какой сектор конечных пользователей расширяется быстрее всего?

Здравоохранение показывает наивысший импульс, развиваясь со среднегодовым темпом роста 32%, поскольку больницы развертывают мониторинг пациентов в реальном времени и аналитику изображений.

Почему гибридные периферийные архитектуры набирают популярность?

Гибридные развертывания балансируют локальный контроль данных с масштабируемостью облака, предлагая безопасный локальный вывод при централизации пакетной аналитики для эффективности затрат.

Последнее обновление страницы: