Размер и доля рынка аудиторной аналитики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.14 Миллиардов долларов США |

| Размер Рынка (2030) | 8.78 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.33% CAGR |

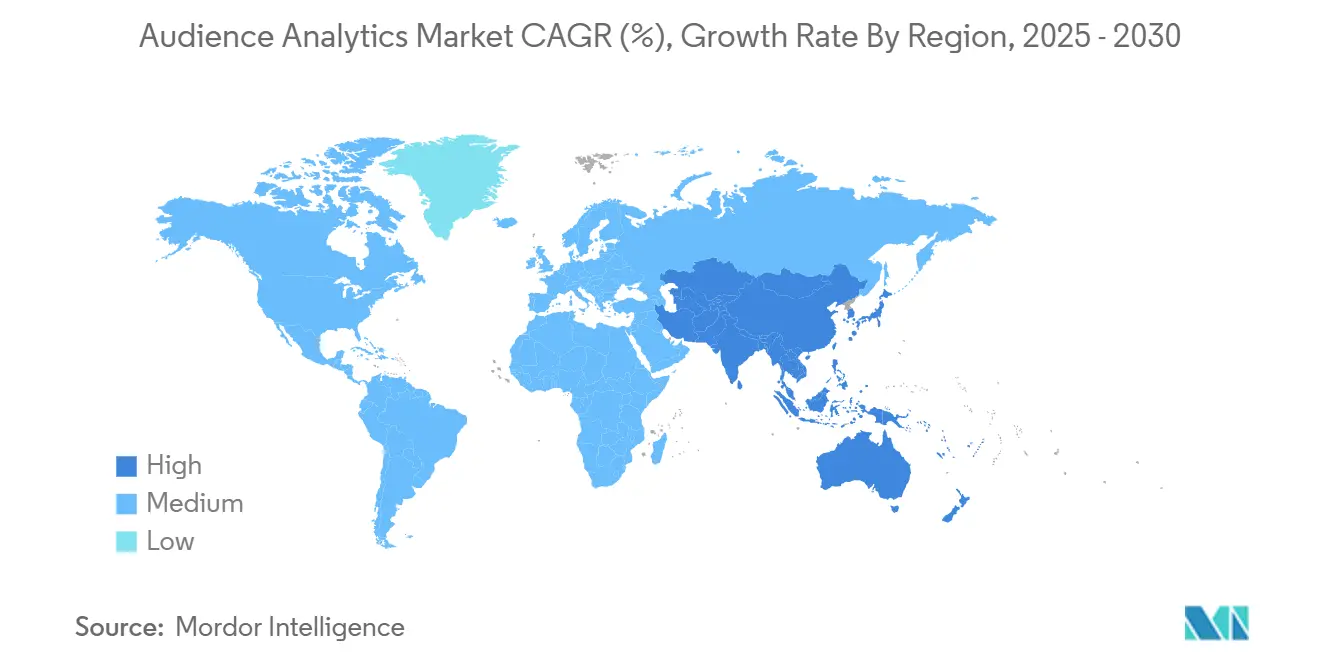

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка аудиторной аналитики от Mordor Intelligence

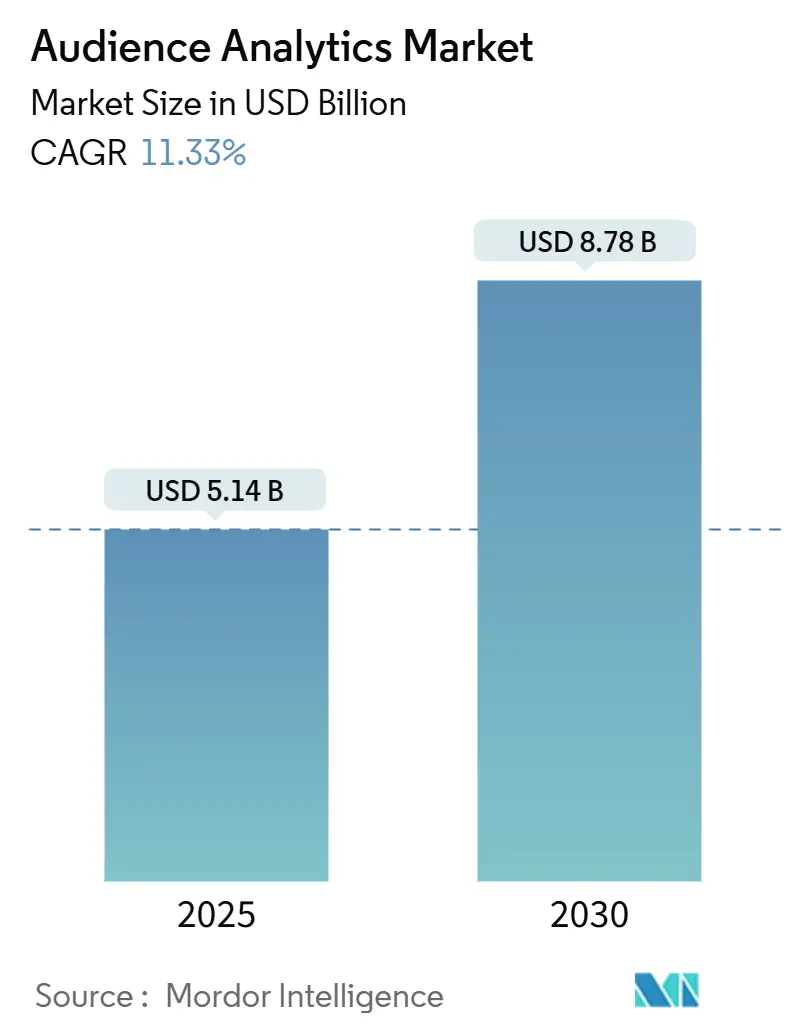

Рынок аудиторной аналитики составляет 5,14 миллиарда долларов США в 2025 году и, как ожидается, достигнет 8,78 миллиарда долларов США к 2030 году, развиваясь с CAGR 11,3%. Повышенный спрос на разрешение идентификации на основе согласия, мощные инструментарии ИИ и быстрая монетизация собственных данных в сетях розничных медиа подкрепляют это расширение. Организации все чаще развертывают аналитику в реальном времени на периферии, которая защищает конфиденциальность, генерируя при этом практические инсайты в точке взаимодействия. Решения остаются крупнейшим источником доходов, однако облачные сервисы демонстрируют самый быстрый рост, поскольку компании стремятся к масштабируемости и оптимизации затрат. Между тем, крупные предприятия доминируют в расходах, но малые и средние предприятия ускоряют внедрение благодаря интерфейсам без кода и моделям ценообразования на основе потребления, которые снижают барьеры входа к сложной аналитике.

Ключевые выводы отчета

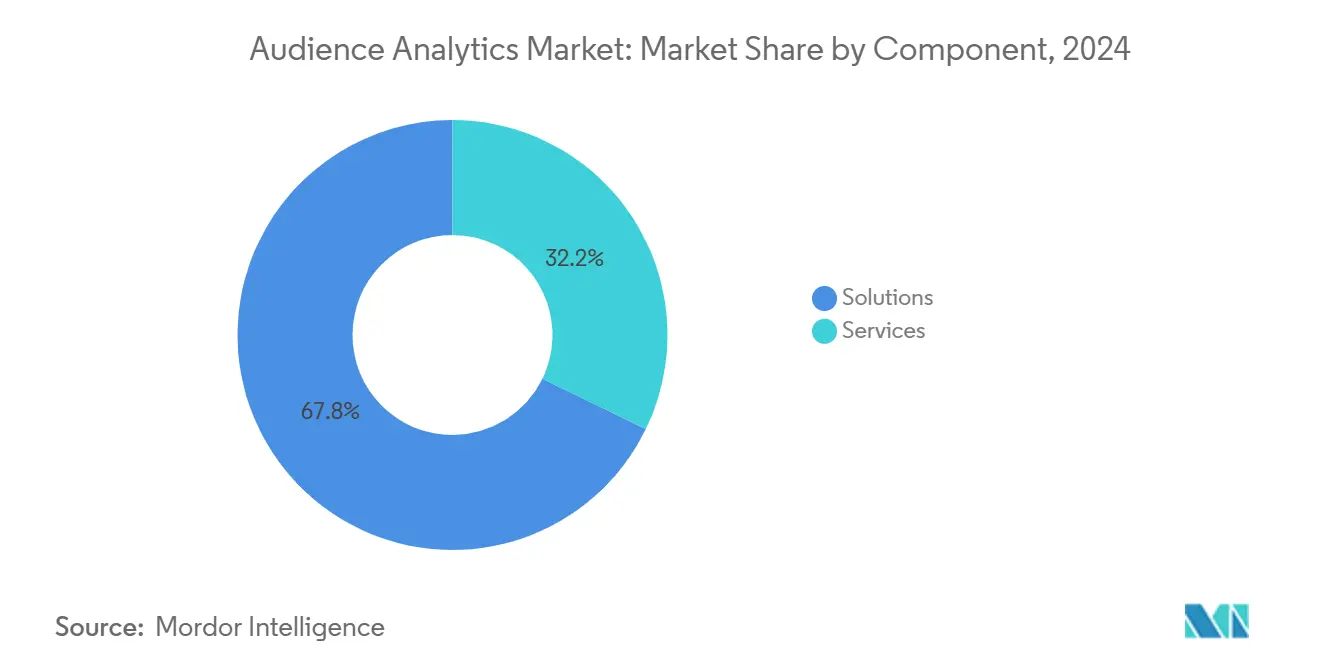

- По компонентам решения сохранили 67,8% доли выручки в 2024 году, в то время как услуги прогнозируются к росту с CAGR 12,7% до 2030 года.

- По режиму развертывания локальные установки удерживали 65,8% доли рынка аудиторной аналитики в 2024 году; облачные развертывания прогнозируются к расширению с CAGR 13,1% до 2030 года.

- По размеру организации крупные предприятия составили 71,1% размера рынка аудиторной аналитики в 2024 году; МСП демонстрируют самый высокий прогнозируемый CAGR 12,6% до 2030 года.

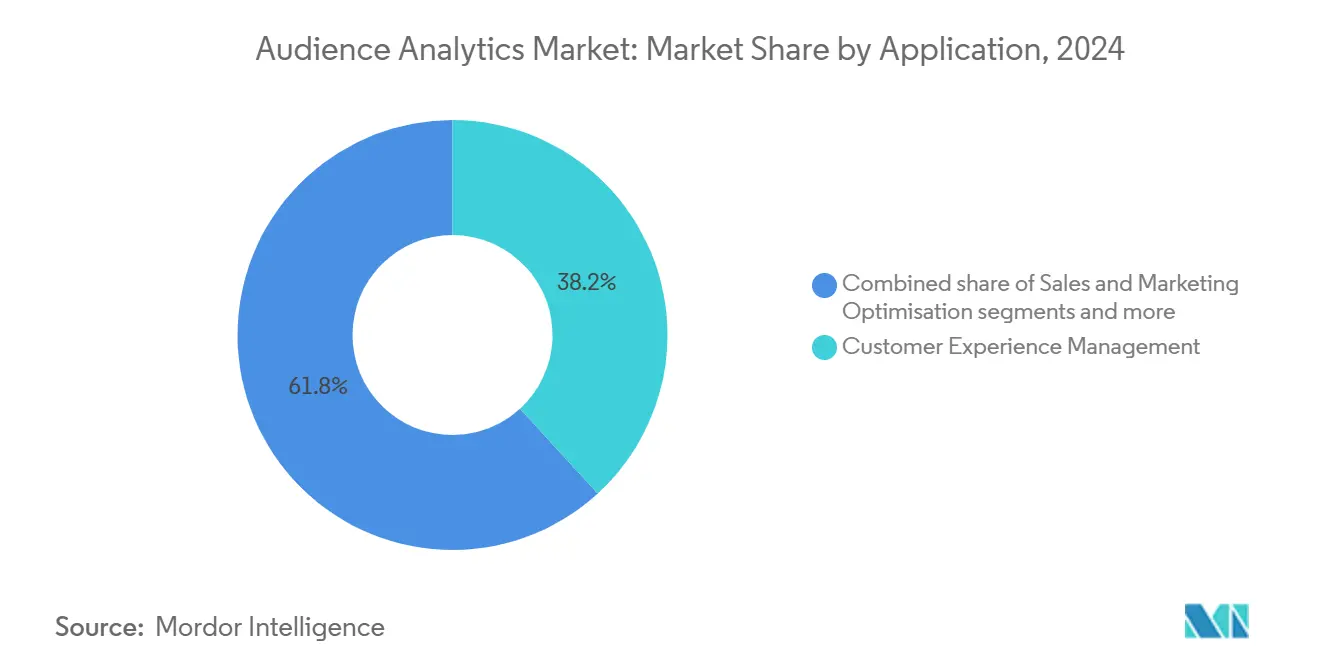

- По применению управление клиентским опытом лидировало с 38,2% доли рынка аудиторной аналитики в 2024 году, в то время как аналитика мошенничества и рисков развивается с CAGR 11,9% до 2030 года.

- По отрасли конечного пользователя медиа и развлечения внесли 36,1% выручки 2024 года; розничная торговля и электронная коммерция прогнозируются к росту с CAGR 11,6% до 2030 года.

- По географии Северная Америка контролировала 40,3% выручки 2024 года; Азиатско-Тихоокеанский регион продвигается с CAGR 12,2% до 2030 года.

Глобальные тенденции и инсайты рынка аудиторной аналитики

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрый рост в омниканальном сборе собственных данных | +2.1% | Глобально, с Северной Америкой и Европой лидирующими во внедрении | Средний срок (2-4 года) |

| Растущее внедрение предиктивной аналитики на базе ИИ/МО | +1.8% | Глобально, с Азиатско-Тихоокеанским регионом, показывающим самое быстрое внедрение | Краткий срок (≤ 2 лет) |

| Переход медиа и развлечений к монетизации аудитории в реальном времени | +1.4% | Северная Америка и Европа основные, расширение в АТР | Средний срок (2-4 года) |

| Маркетинг без cookie стимулирует спрос на графы идентификации на основе согласия | +1.6% | Глобально, с регионами GDPR и CPRA, движущими неотложность | Краткий срок (≤ 2 лет) |

| Сети розничных медиа масштабируют инсайты покупателей из собственных данных | +1.3% | Северная Америка лидирует, с Европой и АТР следующими | Средний срок (2-4 года) |

| Периферийная аналитика на устройствах, обеспечивающая сохранение конфиденциальности | +1.2% | Глобально, с рынками mobile-first в АТР ускоряющими | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрый рост в омниканальном сборе собственных данных

Бренды перестраивают архитектуры данных вокруг собственных точек взаимодействия, интегрируя поведение в магазине, мобильное взаимодействие и сигналы подключенных устройств. Ритейлеры теперь управляют сложными медиа-сетями, которые выравнивают физические и цифровые путешествия, открывая каналы доходов на уровне долларов США, когда-то доминировавшие у брокеров сторонних данных. Способность объединять офлайн и онлайн инсайты улучшает моделирование пожизненной ценности и повышает точность сегментации.

Растущее внедрение предиктивной аналитики на базе ИИ/МО

Алгоритмы машинного обучения теперь лежат в основе поведенческого моделирования, прогнозирования конверсии и автоматизированного создания когорт на основных платформах. Google Analytics 4 и Adobe Experience Cloud демонстрируют ИИ-движки, которые сокращают латентность инсайтов с недель до минут, улучшая точность прогнозов более чем на 30%[1]Adobe, "Introducing GenStudio Content Analytics," business.adobe.com. Облачная поставка делает эти функции доступными для компаний среднего рынка, ранее ограниченных затратами на инфраструктуру и дефицитом талантов.

Переход медиа и развлечений к монетизации аудитории в реальном времени

Стриминговые сервисы и вещатели объединяют панельные и большие потоки данных для оптимизации размещения контента и динамического ценообразования рекламы. Система Nielsen Big Data + Panel объединяет метрики потребления линейного и стримингового контента, обеспечивая тактики монетизации, которые мгновенно адаптируются к паттернам вовлеченности. Обратная связь от аудитории теперь информирует выбор производства, мерчандайзинг и интерактивный опыт в традиционных и новых каналах.

Маркетинг без cookie стимулирует спрос на графы идентификации на основе согласия

Маркетологи отвечают на устаревание cookie, инвестируя в хешированные email ID, контекстуальный анализ и сигналы местоположения, которые уважают конфиденциальность. Nielsen сообщает, что три четверти маркетологов все еще зависят от cookie, подпитывая быструю миграцию к альтернативным идентификаторам и надежным механизмам согласия. Поставщики, способные объединить соответствие конфиденциальности с глубиной инсайтов, получают конкурентное преимущество.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее регулирование privacy-first (GDPR, CPRA, DMA) | -1.4% | Европа и Калифорния лидируют, расширение глобально | Краткий срок (≤ 2 лет) |

| Дефицит навыков data-engineering среди пользователей МСП | -1.1% | Глобально, с Северной Америкой и Европой наиболее затронутыми | Средний срок (2-4 года) |

| Растущие затраты на облачные вычисления для аналитических рабочих нагрузок петабайтного масштаба | -0.8% | Глобально, с регионами интенсивного использования облака, испытывающими более высокое воздействие | Средний срок (2-4 года) |

| Фрагментация решений идентификации препятствует интероперабельности | -0.9% | Глобально, с зрелыми рынками цифровой рекламы наиболее затронутыми | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее регулирование privacy-first

GDPR, CPRA и Акт о цифровых рынках принуждают компании переинжинирить потоки данных, часто направляя 15-20% бюджетов аналитики на усилия по соответствию. Решения, сохраняющие конфиденциальность, такие как веб-аналитика без cookie, снижают зависимость от персональных идентификаторов, поддерживая качество поведенческих инсайтов. Поставщики рекламируют контекстуальное таргетирование и периферийную обработку для балансирования регулятивных требований с коммерческими целями.

Дефицит навыков data-engineering среди пользователей МСП

Постоянный дефицит талантов препятствует меньшим предприятиям, желающим операционализировать продвинутые аналитические пайплайны. Отраслевые опросы показывают, что бизнесы борются с наймом профессионалов, которые могут развернуть модели машинного обучения и управлять архитектурой данных, ориентированной на конфиденциальность. В результате растет спрос на управляемые сервисы, платформы без кода и упакованную аналитику, которые минимизируют техническую нагрузку.

Сегментный анализ

По компонентам: решения поддерживают масштаб, пока услуги ускоряются

Решения генерировали 67,8% выручки 2024 года и остаются основой рынка аудиторной аналитики. Они включают хабы интеграции данных, платформы клиентских данных и ИИ движки вывода, которые обеспечивают генерацию инсайтов между каналами. Организации сильно инвестируют вначале в масштабируемые инфраструктуры, создавая высокие затраты на переключение и укоренившиеся отношения с поставщиками. Услуги, однако, достигают CAGR 12,7%, поскольку компании передают на аутсорсинг экспертизу в разрешении идентификации, управлении моделями и аудите соответствия. Управляемые предложения обеспечивают непрерывную оптимизацию и преодолевают дефицит талантов в data-engineering, повышая общие показатели успеха проектов.

Рост аналитики-как-сервиса сигнализирует о стратегическом сдвиге от бессрочных лицензий к взаимодействиям на основе потребления. Консалтинговые компании и системные интеграторы упаковывают технологические стеки с консультативной поддержкой, обеспечивая, чтобы бизнес-цели управляли выбором реализации. По мере ужесточения регулирования конфиденциальности специализированные сервисы в управлении согласием и периферийном развертывании командуют премиальным ценообразованием, ускоряя переход микса выручки к повторяющейся профессиональной поддержке.

По режиму развертывания: облако набирает обороты несмотря на лидерство локальных систем

Локальные системы удерживали 65,8% доли рынка аудиторной аналитики в 2024 году, отражая продолжающиеся опасения по поводу суверенитета данных и латентности для высокообъемных потоковых анализов. Секторы, такие как банковское дело и правительство, полагаются на самостоятельно размещенные платформы для сохранения чувствительной персонально идентифицируемой информации. Тем не менее, облачные инстансы растут с CAGR 13,1%, поскольку поставщики внедряют региональное шифрование, опции суверенного облака и продвинутые сертификации соответствия. Совместное предложение Adobe с AWS иллюстрирует адаптированные облачные решения для профилирования клиентов в реальном времени[2]AWS, "Adobe Experience Platform Now Available on AWS," aws.amazon.com.

Гибридные архитектуры появляются как преобладающая модель, сохраняя золотые профили клиентов локально, при этом передавая вычислительно-интенсивные рабочие нагрузки в облако. Такая компоновка сдерживает капитальные расходы на инфраструктуру и открывает эластичную обработку для сезонных кампаний и внезапных всплесков приема данных. Размер рынка аудиторной аналитики, представленный облачными развертываниями, прогнозируется к превышению выручки локальных систем в горизонте после 2030 года, поскольку уверенность в безопасности публичного облака созревает.

По размеру организации: демократизированная аналитика стимулирует внедрение МСП

Крупные предприятия потратили больше всего в 2024 году, но МСП регистрируют самый высокий темп роста на уровне 12,6%. Нативные облачные платформы и гибкие подписные уровни устраняют исторические капитальные барьеры, позволяя меньшим брендам внедрять наборы продуктовой аналитики и базовое ИИ прогнозирование. Поставщики, такие как Amplitude, встраивают пошаговые мастера и шаблонные дашборды, которые сокращают циклы развертывания до дней, а не месяцев.

Внедрение МСП также движимо императивом персонализировать цифровые витрины среди усиливающейся конкуренции. Ценообразование pay-as-you-go выравнивает инвестиции в аналитику с выручкой, поощряя итеративное экспериментирование вместо многолетних контрактов с фиксированной платой. Между тем, крупные предприятия продолжают доминировать в размере рынка аудиторной аналитики для сложных инициатив омниканального оркестрирования, которые требуют обширных усилий по очистке и интеграции данных.

По применению: клиентский опыт лидирует; аналитика мошенничества растет

Инструменты управления клиентским опытом контролировали 38,2% выручки 2024 года, поскольку каждый сектор выравнивает цели роста с инсайтами end-to-end путешествия. Движки персонализации в реальном времени усиливают коэффициенты конверсии и потенциал апселла, встраивая аналитику непосредственно в рабочие процессы взаимодействия. Аналитика мошенничества и рисков, развивающаяся с CAGR 11,9%, отвечает на мошенничества с использованием deepfake и атаки синтетической идентификации, которые обходят обнаружение на основе правил. Поведенческая биометрия и модели обнаружения аномалий анализируют скорость, устройство и паттерны использования для идентификации вредоносной активности без трений пользователя.

Оптимизация продаж и маркетинга остается зрелым, но развивающимся случаем использования, интегрируя логику следующего лучшего действия, работающую на предиктивных сигналах намерения. Платформы конкурентной разведки просеивают публичные данные и потребление медиа для бенчмаркинга производительности бренда. Наконец, команды разработки продукта и контента используют карты тепла вовлеченности и анализы когорт для руководства дорожными картами функций и инвестициями в сюжетные линии, ужесточая циклы обратной связи между предпочтениями аудитории и созданием.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечного пользователя: медиа и развлечения лидируют, пока розничная торговля ускоряется

Организации медиа и развлечений внесли 36,1% выручки 2024 года, используя межплатформенное измерение для обоснования растущих бюджетов на контент. Стриминговые провайдеры уточняют расписания релизов и ценообразование рекламного инвентаря с аналитикой просмотра в реальном времени, в то время как студии видеоигр отслеживают внутриигровое поведение для балансирования элементов сложности и монетизации. Розничная торговля и электронная коммерция, растущие с CAGR 11,6%, капитализируют на собственных данных покупателей, собранных из приложений лояльности, сервисов click-and-collect и подключенных датчиков точек продаж.

Телекоммуникационные операторы объединяют геопространственную аналитику и скоринг склонности к оттоку для приоритизации охвата удержания. Институты BFSI мониторят отпечатки транзакций на предмет мошенничества и персонализируют кредитные предложения, используя инсайты рынка аудиторной аналитики. Медицинские учреждения применяют аналитику, сохраняющую конфиденциальность, для улучшения приверженности пациентов и охвата, хотя под строгим регулятивным надзором. Правительственные агентства используют аналитику юзабилити для оптимизации цифровых сервисов и повышения вовлеченности граждан.

Географический анализ

Северная Америка удерживала 40,3% выручки в 2024 году, опираясь на сложную рекламную экосистему, тяжелые технологические инвестиции и раннее внедрение инструментов privacy-first. Американские ритейлеры, такие как Walmart и Target, лидируют в генерации выручки розничных медиа, в то время как Канада выигрывает от прогрессивных законов о конфиденциальности, которые подталкивают компании к соответствующим аналитическим архитектурам. Ускоряющееся внедрение электронной коммерции в Мексике расширяет региональную пользовательскую базу для масштабируемых, облачных движков инсайтов.

Европа находится в фазе устойчивого роста, формируемой GDPR и Актом о цифровых рынках, которые повышают спрос на решения на основе согласия, минимизирующие зависимость от персональных данных. Германия и Великобритания поддерживают пилотные проекты периферийной обработки, которые сохраняют данные резидентными, снижая сложность трансграничных передач. Франция и Италия исследуют контекстуальное таргетирование для поддержания эффективности рекламы. Независимые поставщики, которые могут взаимодействовать через множественные фреймворки идентификации, привлекают адаптеров среднего рынка, ищущих гибкое соответствие.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 12,2%, поддерживаемый мобильной экономикой на 880 миллиардов долларов США и 1,8 миллиардами мобильных подписчиков[3]GSMA, "Mobile Economy Asia Pacific 2024," gsma.com. Китай пионерит аналитику социальной коммерции, которая смешивает видео, сообщения и платежи, создавая гранулярные потоки инсайтов в реальном времени. Финтех-бум Индии расширяет транзакционные датасеты, в то время как Япония и Южная Корея интегрируют аудиторную аналитику в игровые экосистемы для оптимизации удержания. Австралия и Новая Зеландия принимают корпоративную аналитику для поддержки омниканальной розничной торговли и модернизации государственных услуг. Растущая проникновенность смартфонов и правительственные цифровые инициативы стимулируют дополнительный спрос через Юго-Восточную Азию, укрепляя долгосрочный импульс для рынка аудиторной аналитики.

Конкурентный ландшафт

Конкурентное поле умеренно фрагментировано. Технологические конгломераты, такие как Adobe, Google и Microsoft, предлагают интегрированные стеки, которые встраивают сбор данных, разрешение идентификации и ИИ оркестрацию в более широкие облачные наборы. Специализированные провайдеры - включая Nielsen, Amplitude и Mixpanel - фокусируются на измерении медиа, продуктовой аналитике и экспериментальных рабочих процессах соответственно, захватывая долю через доменную глубину и продукт-ведомое внедрение.

Стратегическая активность сосредоточена на трех темах. Во-первых, ИИ-нативные возможности ускоряют генерацию инсайтов; автономные агенты Adobe оркеструют опыты через каналы без ручной сегментации. Во-вторых, альянсы межплатформенного измерения, такие как коллаборация Nielsen-LiveRamp, расширяют охват от линейного ТВ до подключенных устройств, обеспечивая унифицированную атрибуцию. В-третьих, инновации, сохраняющие конфиденциальность, движут дифференциацию, с компаниями периферийной аналитики, обещающими соответствие и экономию затрат путем обработки данных на устройстве.

Конвергенция и партнерство остаются обычными, поскольку поставщики заполняют пробелы в возможностях. Облачные провайдеры встраивают аналитические функции непосредственно в предложения хранилищ данных, в то время как системные интеграторы упаковывают вертикальные решения для здравоохранения, розничной торговли и государственного сектора. Появляющиеся претенденты нацелены на простоту использования, запуская низкокодовое оркестрирование и прозрачные модели ценообразования, которые привлекают команды с ограниченными ресурсами. Результатом является экосистема, где ни один игрок не командует чрезмерным доминированием, однако масштаб бренда и непрерывные инновации диктуют конкурентное позиционирование.

Лидеры отрасли аудиторной аналитики

-

Oracle Corporation

-

Adobe Inc.

-

IBM Corporation

-

Google LLC

-

JCDecaux Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Adobe развернула ИИ агентов через Experience Cloud, обеспечивая автоматизированное межканальное оркестрирование опыта для персонализации в реальном времени.

- Март 2025: Adobe расширила GenStudio с Content Analytics для измерения производительности активов и оптимизации высокообъемных контентных рабочих процессов.

- Январь 2025: Nielsen объявила о расширении на 3000 человек в Индии, открывая технологические центры в Хайдарабаде и Гургаоне для поддержки предложений розничной и игровой аналитики.

- Декабрь 2024: Adobe и Amazon Web Services расширили свое партнерство, принося Adobe Experience Platform в AWS для унифицированного управления данными и ИИ-движимых инсайтов.

- Ноябрь 2024: Amplitude опубликовала результаты Q3 2024 с 9% ростом ARR и запустила "Amplitude Made Easy," упрощающую онбординг для клиентов продуктовой аналитики.

Область применения глобального отчета по рынку аудиторной аналитики

Аудиторная аналитика помогает бизнесам анализировать данные своих клиентов для построения более глубоких и эффективных отношений с клиентами и улучшения стратегий привлечения клиентов.

Рынок аудиторной аналитики сегментирован по применению (продажи и маркетинг, клиентский опыт и приложение), отрасли конечного пользователя (BFSI, телеком и ИТ, здравоохранение, правительство, медиа и развлечения, розничная торговля и другие отрасли конечного пользователя) и географии (Северная Америка (Соединенные Штаты и Канада), Европа (Великобритания, Германия, Франция и остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Австралия, Сингапур и остальная часть Азиатско-Тихоокеанского региона), Латинская Америка (Мексика, Бразилия и остальная Латинская Америка), Ближний Восток и Африка (ОАЭ, Саудовская Аравия, Южная Африка и остальная часть Ближнего Востока и Африки)).

Размеры рынка и прогнозы предоставлены в терминах стоимости (USD) для всех вышеуказанных сегментов.

| Решения |

| Услуги |

| Локально |

| Облачно |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| Оптимизация продаж и маркетинга |

| Управление клиентским опытом |

| Конкурентная/медиа разведка |

| Разработка продукта и контента |

| Аналитика мошенничества и рисков |

| Медиа и развлечения |

| Розничная торговля и электронная коммерция |

| BFSI |

| Телеком и ИТ |

| Здравоохранение и науки о жизни |

| Правительство и государственный сектор |

| Другие |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По компонентам | Решения | ||

| Услуги | |||

| По режиму развертывания | Локально | ||

| Облачно | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия (МСП) | |||

| По применению | Оптимизация продаж и маркетинга | ||

| Управление клиентским опытом | |||

| Конкурентная/медиа разведка | |||

| Разработка продукта и контента | |||

| Аналитика мошенничества и рисков | |||

| По отрасли конечного пользователя | Медиа и развлечения | ||

| Розничная торговля и электронная коммерция | |||

| BFSI | |||

| Телеком и ИТ | |||

| Здравоохранение и науки о жизни | |||

| Правительство и государственный сектор | |||

| Другие | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка аудиторной аналитики?

Рынок оценивается в 5,14 миллиарда долларов США в 2025 году и прогнозируется достичь 8,78 миллиарда долларов США к 2030 году.

Какой сегмент растет быстрее всего на рынке аудиторной аналитики?

Облачные развертывания демонстрируют самое быстрое расширение с CAGR 13,1%, поскольку организации переносят рабочие нагрузки для масштабируемости и эффективности затрат.

Почему сети розничных медиа важны для аудиторной аналитики?

Ритейлеры используют собственные данные покупателей для создания высокомаржинальных рекламных каналов, делая аудиторную аналитику ключевой для монетизации этих инсайтов.

Как регулирование конфиденциальности влияет на внедрение аудиторной аналитики?

GDPR и CPRA стимулируют инвестиции в графы идентификации на основе согласия и периферийную обработку, добавляя затраты на соответствие, но поощряя инновации, сохраняющие конфиденциальность.

Какой регион предлагает наибольший потенциал роста?

Азиатско-Тихоокеанский регион лидирует с прогнозируемым CAGR 12,2%, стимулируемый мобильной экономикой на 880 миллиардов долларов США и расширяющейся потребительской базой digital-first.

Какую роль играет ИИ в современной аудиторной аналитике?

ИИ ускоряет поведенческое моделирование и автоматизированную сегментацию, сокращая время до инсайтов с недель до минут и улучшая точность прогнозов на 30% или более.

Последнее обновление страницы: