Размер и доля рынка аналитики наук о жизни

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 39.83 Миллиардов долларов США |

| Размер Рынка (2030) | 68.32 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.50% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка аналитики наук о жизни от Mordor Intelligence

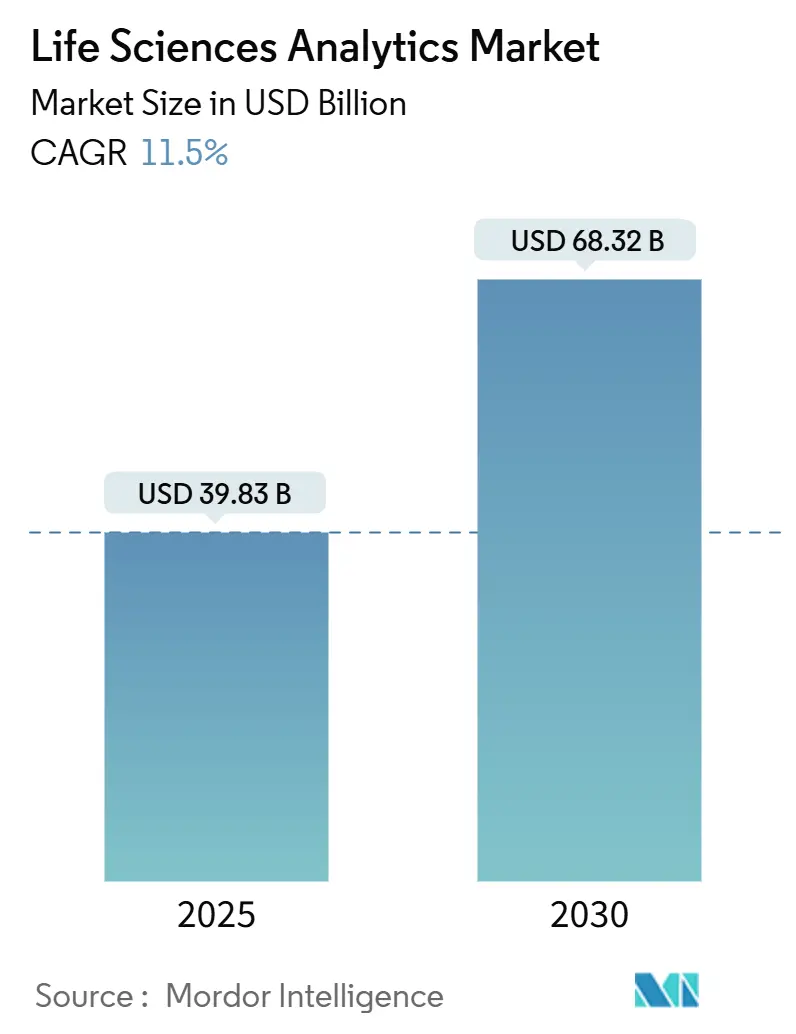

В 2025 году размер рынка аналитики наук о жизни оценивается в 39,83 миллиарда долларов США и прогнозируется достигнуть 68,32 миллиарда долларов США к 2030 году, растя со среднегодовым темпом роста 11,5% с 2025 по 2030 год. Импульс происходит от острой необходимости преобразовать растущие объемы биомедицинских данных в быструю, надежную и практически применимую аналитику в области исследований, разработки, производства и коммерциализации. Ускоренное принятие облачных архитектур, прогресс в генеративном ИИ и регулятивный акцент на реальных доказательствах объединяются для сокращения циклов открытий и улучшения успешности запуска. Поставщики расширяются в мультимодальную аналитику, которая объединяет геномную, клиническую и коммерческую информацию в единой структуре, в то время как компании наук о жизни переконструируют управление данными для поддержки сотрудничества в масштабе. Конкурентная интенсивность возрастает, поскольку технологические гиганты входят в область, а специалисты ИИ-нативного направления нацелены на пробелы в рабочих процессах.

Ключевые выводы отчета

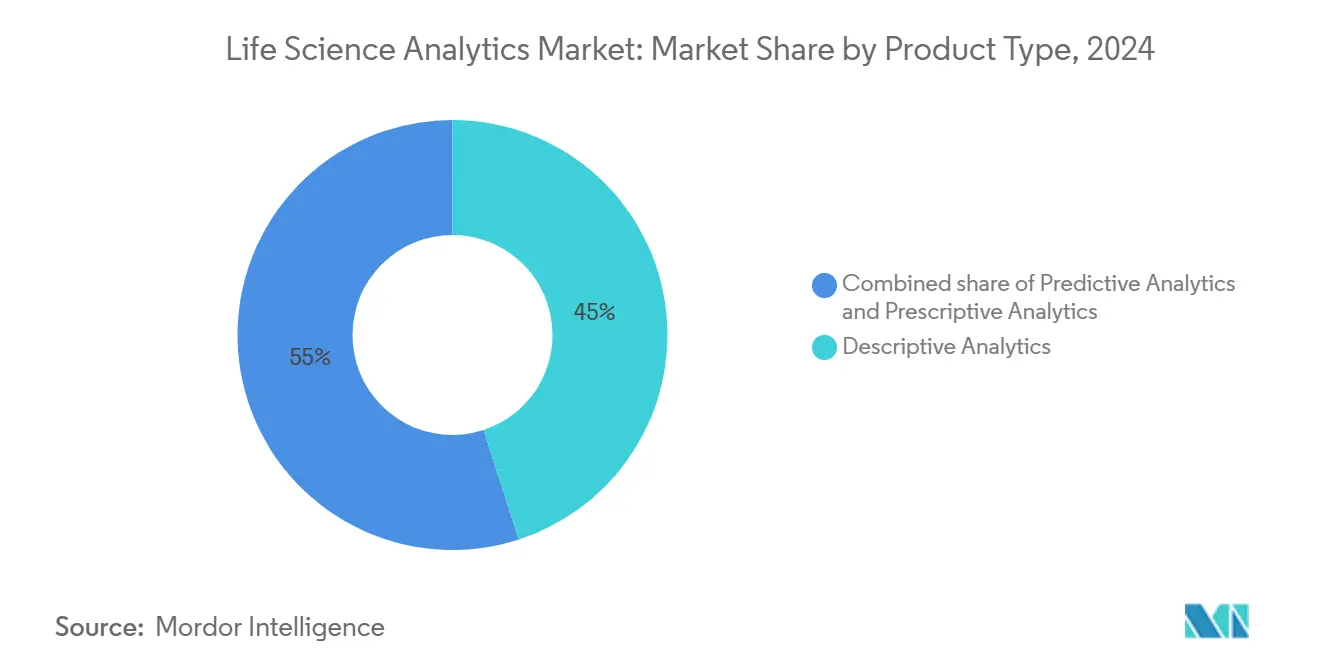

- По типу продукта описательная аналитика лидировала с 45% долей выручки в 2024 году; предписывающая аналитика демонстрирует наивысший прогнозируемый среднегодовой темп роста 13,5% до 2030 года.

- По компонентам услуги составили 55,3% доли рынка аналитики наук о жизни в 2024 году, тогда как программные платформы прогнозируются расти с самым быстрым среднегодовым темпом роста 11,9% до 2030 года.

- По способу развертывания локальные решения удерживали 64,8% размера рынка аналитики наук о жизни в 2024 году; облачные развертывания прогнозируются показать самый крутой среднегодовой темп роста 15,8% до 2030 года.

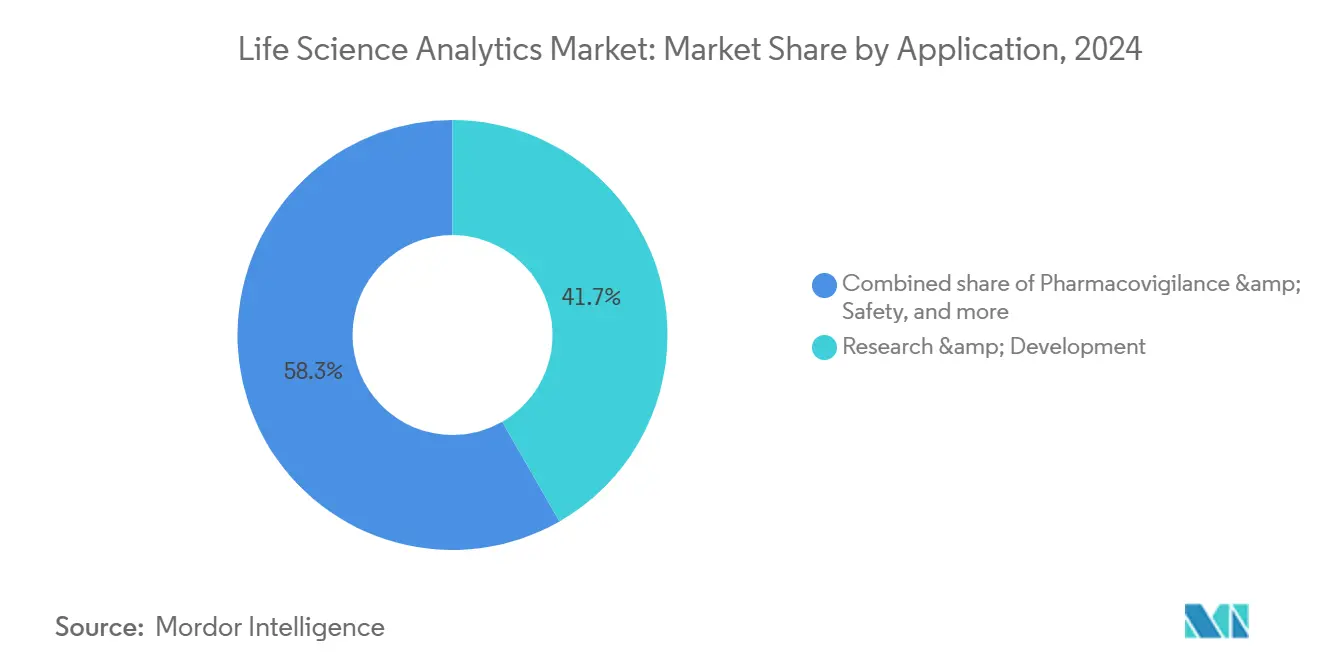

- По применению исследования и разработка командовали 41,7% размера рынка аналитики наук о жизни в 2024 году; продажи, маркетинг и доступ к рынку является самым быстрорасширяющимся сегментом применения со среднегодовым темпом роста 12,8%.

- По конечному пользователю фармацевтические и биотехнологические компании контролировали 60,2% доли рынка аналитики наук о жизни в 2024 году; компании медицинского оборудования регистрируют самый сильный среднегодовой темп роста 10,7% с 2025-2030.

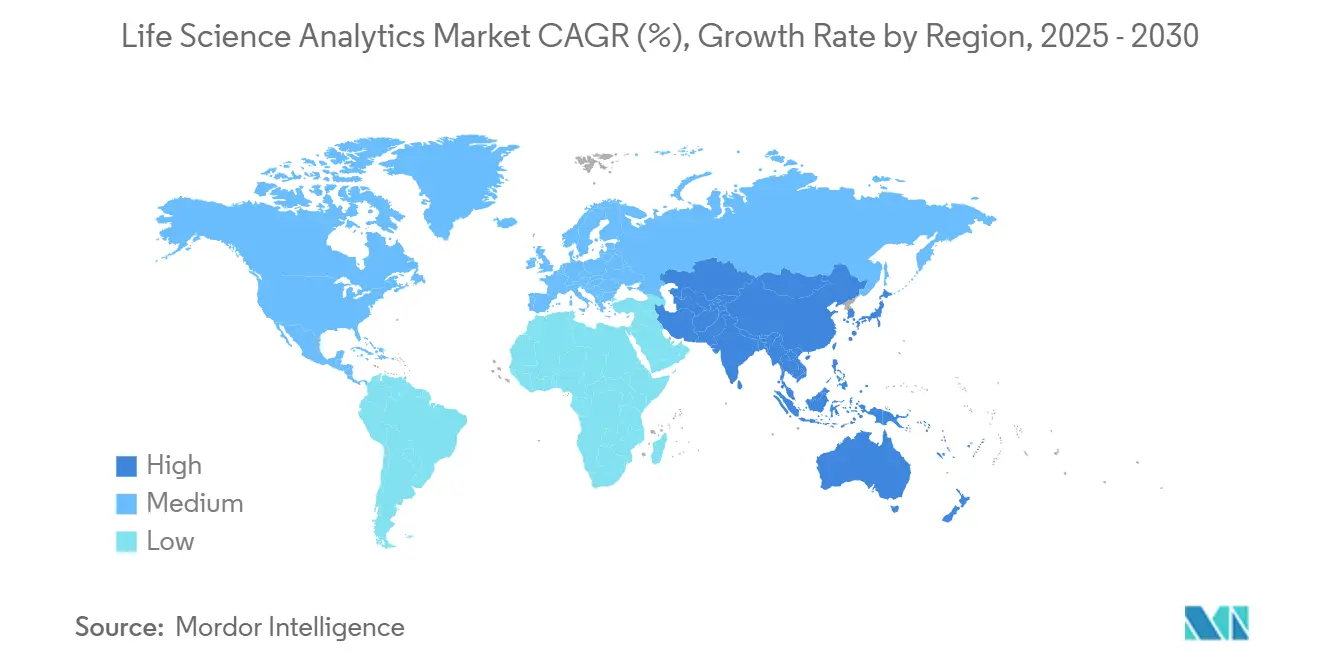

- По географии Северная Америка захватила 41,3% долю выручки в 2024 году, в то время как Азиатско-Тихоокеанский регион ожидается будет продвигаться со среднегодовым темпом роста 12,6% до 2030 года.

Тенденции и инсайты глобального рынка аналитики наук о жизни

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Возрастающий объем и сложность данных (омикс, визуализация, RWE) | +1.2% | Глобально | Краткосрочный (≤ 2 лет) |

| Регулятивные мандаты для данные-ориентированной разработки лекарств и пост-маркетингового надзора | +1.0% | Северная Америка и Европа | Среднесрочный (2-4 года) |

| Давление расходов на НИОКР, стимулирующее улучшения продуктивности на основе аналитики | +0.9% | Глобально | Долгосрочный (≥ 4 лет) |

| Переход к точной и персонализированной медицине, требующий мультимодальной аналитики | +0.8% | Северная Америка, Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Корпоративные инициативы облачной и цифровой трансформации в биофармацевтике | +0.7% | Глобально | Среднесрочный (2-4 года) |

| Всплеск аутсорсинга к специализированным поставщикам аналитики и ИИ-поддержанным CRO | +0.6% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Возрастающий объем и сложность данных наук о жизни

Организации теперь обрабатывают петабайты структурированной и неструктурированной биомедицинской информации. Один глобальный агрегатор данных уже управляет более чем 64 петабайтами, подчеркивая драматический сдвиг масштаба, требуемый для современной аналитики. Вызов интеграции эволюционировал от простой агрегации к созданию семантических моделей, которые соединяют клинические, геномные и реальные данные. Команды, которые инвестируют в унифицированные структуры данных, сокращают циклы открытий и повышают вероятности успеха на ранних стадиях. Быстрое принятие рабочих процессов генеративного ИИ укрепляет спрос на мультимодальные репозитории, которые поддерживают итеративное тестирование гипотез и непрерывное обучение. Поскольку разнообразие данных расширяется до включения визуализации и носимых устройств, поставщики, предлагающие автоматизированную гармонизацию данных, могут получить долю на рынке аналитики наук о жизни.

Регулятивные мандаты: соответствие стимулирует инновации

Регулятивный фокус на реальных доказательствах превратил управление данными из центра затрат в катализатор инноваций. Производители встраивают аналитику в системы пост-маркетингового надзора для более раннего обнаружения сигналов безопасности и соответствия ожиданиям регуляторов по постоянной оценке соотношения польза-риск[1]Food and Drug Administration, "Framework for Real-World Evidence," fda.gov. Компании, которые трансформируют рабочие процессы соответствия в движки инсайтов, возвращают ресурсы, иначе зарезервированные для ручной отчетности. Заметные результаты включают более быструю валидацию сигналов, сокращение находок инспекций и больший объем доказательств для поддержки расширений маркировки. Международные фирмы, которые выравнивают стеки регулятивных технологий по регионам, также ускоряют доступность продуктов на растущих рынках, укрепляя перспективы расширения для рынка аналитики наук о жизни.

Давление расходов на НИОКР: революция продуктивности на основе аналитики

Средние расходы на выведение новой терапии на рынок превышают 2 миллиарда долларов США, стимулируя спрос на аналитику, которая может забраковывать соединения на раннем этапе и масштабировать победителей быстро. ИИ-управляемый in-silico скрининг, приоритизация мишеней и адаптивные дизайны испытаний сокращают время набора и уменьшают отклонения от протокола. Компании, которые институционализируют решения портфеля на основе данных, отслеживают измеримые увеличения вероятности одобрения и готовности к запуску. Этот толчок продуктивности распространяется на производство, где продвинутая аналитика оптимизирует выходы партий и обнаруживает дрейф процессов в реальном времени. Результирующие прибыли эффективности укрепляют доверие заинтересованных сторон и освобождают бюджеты для активов высокого риска, высокого вознаграждения, динамика, которая поддерживает устойчивый составной рост на рынке аналитики наук о жизни.

Переход к точной медицине: требование мультимодальной аналитики

Точная медицина заменяет средние на уровне популяции индивидуализированными решениями, выведенными из геномных, протеомных и клинических маркеров. Предоставление такой помощи требует аналитических движков, способных объединять гетерогенные наборы данных в почти реальном времени для руководства терапевтическими выборами[2]Roche, "US Expansion Press Release," roche.com. Больницы, принимающие интегрированные платформы поддержки решений, сообщают об улучшенной точности диагностики и сокращенных нежелательных событиях. Фармацевтические спонсоры эксплуатируют связи генотип-фенотип для разработки стратифицированных испытаний, которые требуют меньше субъектов, но поддерживают статистическую мощность. Каскадные преимущества - от более низких расходов на разработку до большей приверженности пациентов - подпитывают долгосрочное расширение рынка аналитики наук о жизни во всем мире.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Регулирование конфиденциальности данных | −0.7% | Европа и Калифорния | Среднесрочный (2-4 года) |

| Интеграция устаревших систем | −0.6% | Глобально | Краткосрочный (≤ 2 лет) |

| Высокие первоначальные инвестиции и неопределенность возврата инвестиций для продвинутых аналитических платформ | −0.5% | Глобально | Краткосрочный (≤ 2 лет) |

| Нехватка доменно-специфических аналитических талантов и вызовы управления изменениями | −0.4% | Глобально | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Регулирование конфиденциальности данных: бремя расходов на соответствие

Регулирование, такое как GDPR и CCPA, вводят строгие правила согласия, хранения и передачи, которые поднимают планку соответствия для аналитических проектов. Многонациональные спонсоры должны поддерживать дублирующие среды данных для удовлетворения территориальных мандатов, увеличивая операционные накладные расходы. Архитектуры конфиденциальности по дизайну, токенизация и федеративное обучение смягчают воздействие, но удлиняют временные рамки развертывания. Хотя правила улучшают общественное доверие, добавленная сложность может замедлить эксперименты и ограничить трансграничное объединение данных, умеряя краткосрочный и среднесрочный рост рынка аналитики наук о жизни.

Интеграция устаревших систем: вызов технического долга

Десятилетние системы информации клинических испытаний, фармаконадзора и коммерческой информации часто полагаются на проприетарные форматы, которые сопротивляются современной API-интеграции. Технический долг переводится в отложенные развертывания аналитики и повышенные расходы на обслуживание. Фирмы, сталкивающиеся с барьерами взаимодействия, сообщают о более медленном времени до инсайта и сниженной отдаче от аналитических инвестиций. Прогрессивные организации вводят архитектуры сетки данных и применяют общие онтологии для преодоления разделений, но переход поглощает ресурсы, которые могли бы быть применены к генерации новых инсайтов. До тех пор, пока усилия по модернизации не достигнут масштаба, устаревшее трение будет продолжать давить на расширение рынка аналитики наук о жизни.

Сегментный анализ

По типу продукта: предписывающая аналитика продвигается от описательных основ

Описательная аналитика командовала 45,0% доли рынка аналитики наук о жизни в 2024 году, поскольку компании полагались на ретроспективные панели управления для мониторинга вех испытаний, отклонений производства и паттернов продаж. Сегмент остается центральным, потому что исторический контекст лежит в основе всего последующего моделирования. Возникающие улучшения включают резюме естественного языка, которые расширяют доступ для нетехнических пользователей, и автоматизированный анализ первопричин, который сокращает циклы обзора.

Предписывающая аналитика, однако, обеспечивает самую быструю траекторию роста до 2030 года. Принятие ускоряется, поскольку предприятия поворачиваются от отчетности к оркестрации решений, встраивая алгоритмы оптимизации в дизайн исследований, маршрутизацию цепи поставок и омниканальное вовлечение. Ранние двигатели регистрируют сокращенные поправки протокола и более высокие показатели ответа в целевых кампаниях, укрепляя доверие к предписывающим подходам. Размер рынка аналитики наук о жизни для предписывающих решений прогнозируется расширяться быстро, поскольку интегрированные модули ИИ созревают и облачная пропускная способность становится вездесущей. Аналитики ожидают, что баланс между описательными и предписывающими расходами перевернется к концу десятилетия, позиционируя принятие решений на основе данных в центре отрасли.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По компонентам: программные платформы катализируют масштабируемые инновации

Услуги захватили 55,3% выручки в 2024 году из-за обширных потребностей в реализации, настройке и обучении. Консалтинговые команды руководят очисткой данных, разработкой моделей и принятием пользователями, стимулируя устойчивые счета за услуги. Растущая стандартизация платформ и улучшенные инструменты самообслуживания, однако, подкапывают чисто сервисный спрос.

Программные платформы теперь показывают наивысший инкрементальный рост. Поставщики объединяют озера данных, магазины функций, фабрики моделей и слои визуализации в унифицированных предложениях, которые поддерживают сквозные рабочие процессы. Интерфейсы с низким кодом позволяют доменным экспертам строить предсказательные конвейеры без программирования, ускоряя демократизацию. Размер рынка аналитики наук о жизни, связанный с подписками на платформы, выигрывает от потенциала рекуррентной выручки и быстрого глобального развертывания через облако. Заинтересованные стороны отрасли ожидают, что программное обеспечение обгонит услуги в течение пяти лет, поскольку конфигурируемость расширяется, а упакованные функции соответствия сокращают потребности в настройке по регионам.

По способу развертывания: миграция в облако разблокирует эластичную пропускную способность

Локальные среды удерживали 64,8% доли в 2024 году, отражая давние политики безопасности и предпочтение прямого контроля инфраструктуры. Интенсивные по данным рабочие нагрузки, однако, обнажают пределы фиксированной пропускной способности. Фирмы часто должны перестраховываться в аппаратном обеспечении, чтобы покрыть пиковый спрос, ведя к недоиспользованию во время рутинных операций.

Облачные развертывания регистрируют самый крутой среднегодовой темп роста. Усиленное шифрование, выделенные отраслевые зоны и валидированные управляемые услуги помогают спонсорам соответствовать мандатам GxP и региональной резиденции данных. Облачная эластичность особенно ценна в интенсивных симуляциях открытий и обработке реальных доказательств, где всплески рабочих нагрузок могут превышать рутинный базовый уровень в сто раз. Размер рынка аналитики наук о жизни, назначенный облачным решениям, установлен для дальнейшего роста, поскольку гибридные модели созревают, позволяя чувствительным данным оставаться на месте, в то время как вычислительно-интенсивные инсайты работают в виртуальных частных облаках.

По применению: коммерческая аналитика расширяется за пределы плацдарма НИОКР

Применения исследований и разработки захватили 41,7% выручки 2024 года, потому что открытие лекарств и клинические операции генерируют самые большие и наиболее сложные наборы данных. Модели предсказательного набора, адаптивные дизайны и выбор пациентов на основе биомаркеров поддерживают продолжающиеся расходы на НИОКР. Объятия органов здравоохранения децентрализованных испытаний также стимулируют использование аналитики по составлению протоколов, выбору сайтов и мониторингу в реальном времени.

Аналитика продаж, маркетинга и доступа к рынку демонстрирует наиболее быстрый рост, поскольку конкурентное давление заставляет точное нацеливание. Реальные доказательства питают двигатели динамической сегментации, которые адаптируют сообщения к врачам, плательщикам и пациентам. Платформы оркестрации кампаний оптимизируют микс каналов, улучшая вовлечение при сокращении расходов на приобретение. Отрасль аналитики наук о жизни выигрывает от повышенного спроса на аналитику ценообразования, которая симулирует переговоры по формулярию и структуры скидок. Поскольку циклы коммерциализации сжимаются, гибкость на основе данных становится предпосылкой для устойчивых прибылей доли в зрелых терапевтических областях.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: компании медицинского оборудования ускоряют цифровое принятие

Фармацевтические и биотехнологические предприятия удерживали 60,2% расходов в 2024 году из-за укоренившихся команд данных и высокой интенсивности НИОКР. Они используют аналитику от открытия мишеней до пост-запускового надзора, цементируя свою позицию как основную клиентуру для большинства поставщиков.

Производители медицинского оборудования являются самой быстрорастущей группой клиентов. Программное обеспечение как медицинское устройство и подключенные импланты генерируют потоковую телеметрию, экспоненциально расширяя объемы данных. Продвинутая аналитика поддерживает верификацию дизайна, предсказательное обслуживание и генерацию доказательств для обновлений алгоритмов. Регулятивные органы теперь поощряют включение данных реального мира в заявки на устройства, ускоряя принятие. Размер рынка аналитики наук о жизни, связанный с фирмами устройств, поэтому готов к двузначным ежегодным приростам до 2030 года, поскольку сложность продуктов углубляется и конкурентные ландшафты сужаются.

Географический анализ

Северная Америка составила 41,3% рынка аналитики наук о жизни в 2024 году, закрепленная надежными конвейерами биофармацевтических НИОКР, обширными сетями данных реального мира и благоприятными стимулами плательщиков. Соединенные Штаты доминируют в региональном спросе с их ИИ-специфическим рынком аналитики наук о жизни. Федеральные инициативы, которые продвигают сбор реальных доказательств и пути быстрого продвижения, продолжают стимулировать принятие аналитики по всему жизненному циклу разработки.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, прогнозируется записать среднегодовой темп роста 12,6% с 2025 по 2030 год. Китай и Индия лидируют с расширяющимися экосистемами клинических испытаний, правительственными стимулами для точной медицины и всплеском венчурных капиталовложений. Трансграничные лицензионные соглашения направляют глобальные молекулы в местные программы, увеличивая зависимость от аналитики для координации распределенных операций исследований и оценки гетерогенных когорт пациентов[3]Gibson Dunn, "Life Sciences 2025 Outlook," gibsondunn.com. Такие страны, как Сингапур и Южная Корея, наращивают грантовое финансирование биомедицинского ИИ, дополнительно усиливая региональный импульс.

Европа остается влиятельным игроком. Сильные академические сети в Германии, Великобритании и Франции генерируют новые аналитические методы, в то время как открытость Европейского агентства по лекарственным средствам к новым типам доказательств повышает спрос на платформы. Строгие требования GDPR умеряют немедленное масштабирование, но поощряют продвижения в сохраняющих конфиденциальность вычислениях. Меньшие, но ускоряющиеся рынки на Ближнем Востоке, в Африке и Южной Америке также расширяют свои производственные базы и исследовательские сотрудничества, устанавливая сцену для будущего роста рынка аналитики наук о жизни.

Конкурентный ландшафт

Рынок аналитики наук о жизни показывает умеренную концентрацию, с топ-десятью поставщиками, контролирующими 57,1% глобальной выручки. IQVIA лидирует с долей 28,43%, за ней следуют Optum с 26,92%, Medidata с 18,07% и IBM Watson Health с 10,31%. Преимущества масштаба в активах данных и доменно-обученных моделях ИИ обеспечивают предпочтение покупателей для этих игроков, когда требуются корпоративные развертывания.

Стратегические альянсы формируют конкурентную динамику. Усиленное сотрудничество IQVIA с Salesforce для совместной разработки Life Sciences Cloud использует оркестрированную технологию вовлечения клиентов для поддержки интегрированных коммерческих рабочих процессов. Аналогичные партнерства между фирмами геномных данных и облачными гиперскейлерами нацелены на ускорение федеративной аналитики и снижение инфраструктурных накладных расходов.

Возможности белого пространства остаются обильными. ИИ-нативные стартапы нацелены на неудовлетворенные потребности, такие как мультимодальные агентские фреймворки, которые автономно маршрутизируют эксперименты, или архитектуры, ориентированные на конфиденциальность, которые позволяют трансграничные исследования без движения сырых данных. Технологическая дифференциация теперь сосредотачивается на объяснимости, аудируемости и доменно-специфических зоопарках моделей. Установленные поставщики отвечают приобретениями и внутренними инкубаторами, сигнализируя о устойчивом соперничестве и продолжающихся инновациях по всему рынку аналитики наук о жизни.

Лидеры отрасли аналитики наук о жизни

-

IQVIA

-

SAS Institute Inc.

-

Oracle Corporation

-

IBM Corporation

-

Accenture PLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Siemens AG приобрела Dotmatics за 5,1 миллиарда долларов США, чтобы расширить ИИ-поддерживаемое программное обеспечение и технологию цифрового двойника в науки о жизни

- Апрель 2025: Roche объявила инвестицию в 50 миллиардов долларов США в восьми штатах США для расширения производства фармацевтических препаратов и диагностики

- Апрель 2025: GeneDx согласилась приобрести Fabric Genomics за до 33 миллионов долларов США, усилив возможности ИИ-управляемой геномной интерпретации

- Март 2025: Astellas Pharma и Yaskawa Electric установили совместное предприятие стоимостью 30 миллионов долларов США для автоматизации производства клеточной терапии

- Январь 2025: Quanterix Corporation объявила о приобретении Akoya Biosciences, создав интегрированную платформу для ультрачувствительного обнаружения белковых биомаркеров

- Январь 2025: NVIDIA представила партнерства с IQVIA, Illumina и Mayo Clinic для расширения использования ИИ в фармацевтических рабочих процессах

Объем отчета о глобальном рынке аналитики наук о жизни

Аналитика наук о жизни относится к любому аналитическому применению, используемому в организациях клинических исследований, фармацевтических, компаниях медицинского оборудования и различных подразделениях, таких как исследования, цепь поставок, маркетинг, фармаконадзор и другие.

Рынок аналитики наук о жизни сегментирован по типу продукта (описательная аналитика, предсказательная аналитика и предписывающая аналитика), применению (исследования и разработка, аналитика цепи поставок, продажи и маркетинг, и другие применения), компоненту (услуги и программное обеспечение), конечному пользователю (учреждения клинических исследований, фармацевтические и биотехнологические компании, компании медицинского оборудования и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает расчетные размеры рынка и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (миллионы долларов США) для вышеуказанных сегментов.

| Описательная аналитика |

| Предсказательная аналитика |

| Предписывающая аналитика |

| Программные платформы |

| Услуги |

| Локальное размещение |

| Облачное |

| Исследования и разработка (до-клинические, клинические фазы I-III) |

| Фармаконадзор и безопасность |

| Цепь поставок и производственный QA/QC |

| Продажи, маркетинг и доступ к рынку |

| Коммерческие реальные доказательства / HEOR |

| Фармацевтические и биотехнологические компании |

| Компании медицинского оборудования |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу продукта | Описательная аналитика | |

| Предсказательная аналитика | ||

| Предписывающая аналитика | ||

| По компоненту | Программные платформы | |

| Услуги | ||

| По способу развертывания | Локальное размещение | |

| Облачное | ||

| По применению | Исследования и разработка (до-клинические, клинические фазы I-III) | |

| Фармаконадзор и безопасность | ||

| Цепь поставок и производственный QA/QC | ||

| Продажи, маркетинг и доступ к рынку | ||

| Коммерческие реальные доказательства / HEOR | ||

| По конечному пользователю | Фармацевтические и биотехнологические компании | |

| Компании медицинского оборудования | ||

| Другие конечные пользователи | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка аналитики наук о жизни?

Она составляет 39,83 миллиарда долларов США в 2025 году и прогнозируется достигнуть 68,32 миллиарда долларов США к 2030 году, отражая среднегодовой темп роста 11,5%.

Какой регион тратит больше всего на аналитические решения?

Северная Америка лидирует с долей выручки 41,3%, поддерживаемая зрелой экосистемой биофармацевтики и обширными сетями данных реального мира.

Какой сегмент применения расширяется быстрее всего?

Аналитика продаж, маркетинга и доступа к рынку регистрирует наивысший рост, поскольку компании улучшают стратегии вовлечения и переговоров с плательщиками.

Как облачные вычисления формируют будущий спрос?

Облачные развертывания несут самый крутой среднегодовой темп роста, потому что эластичная пропускная способность соответствует всплескам объемов данных, в то время как выделенные отраслевые облака удовлетворяют потребности соответствия.

Почему производители медицинского оборудования увеличивают принятие аналитики?

Подключенные импланты и платформы программного обеспечения как медицинского устройства генерируют потоковые данные, которые требуют аналитики для верификации дизайна, предсказательного обслуживания и заявок реальных доказательств.

Насколько сконцентрирован ландшафт поставщиков?

Топ-десять провайдеров удерживают примерно 57% выручки, возглавляемые IQVIA с 28,43%, указывая на умеренно сконцентрированный рынок с активной конкуренцией.

Последнее обновление страницы: