Размер и доля рынка спортивной аналитики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.14 Миллиардов долларов США |

| Размер Рынка (2030) | 14.08 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 27.75% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка спортивной аналитики от Mordor Intelligence

Размер рынка спортивной аналитики оценивается в 4,14 млрд долларов США в 2025 году и должен достичь 14,08 млрд долларов США к 2030 году, обеспечивая CAGR 27,75% в период с 2025 по 2030 год. Рост основывается на трех взаимоусиливающих факторах: удешевлении сенсоров, эластичных облачных мощностях и расширении правовых рамок спортивного беттинга. Владельцы франшиз теперь рассматривают принятие решений на основе данных как рутинное управление рисками, поэтому бюджеты на аналитику появляются как статьи в операционных прогнозах, а не как экспериментальные проекты. Консолидация поставщиков набирает обороты, поскольку клубы предпочитают партнеров с зрелыми средствами контроля конфиденциальности, что снижает будущие риски соответствия требованиям. Удлинение сроков контрактов повышает прозрачность регулярных доходов, что указывает на то, что аналитика стала незаменимым слоем в более широком стеке спортивных технологий.

Ключевые выводы отчета

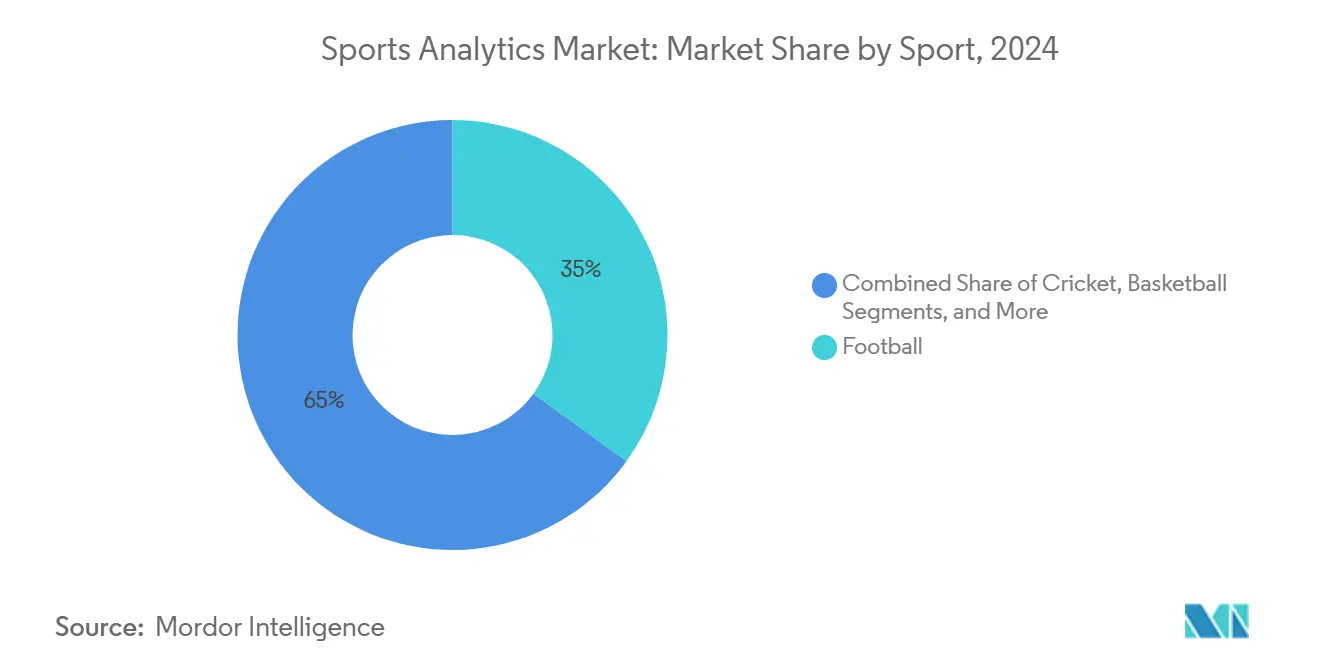

- По видам спорта футбол сохранил наибольшую долю рынка спортивной аналитики на конец 2024 года, тогда как прогнозируется рост крикета с CAGR 25% до 2030 года.

- По компонентам программное обеспечение занимало 65% доходной доли в 2024 году, в то время как прогнозируется расширение профессиональных услуг с CAGR 24% в период 2025-2030.

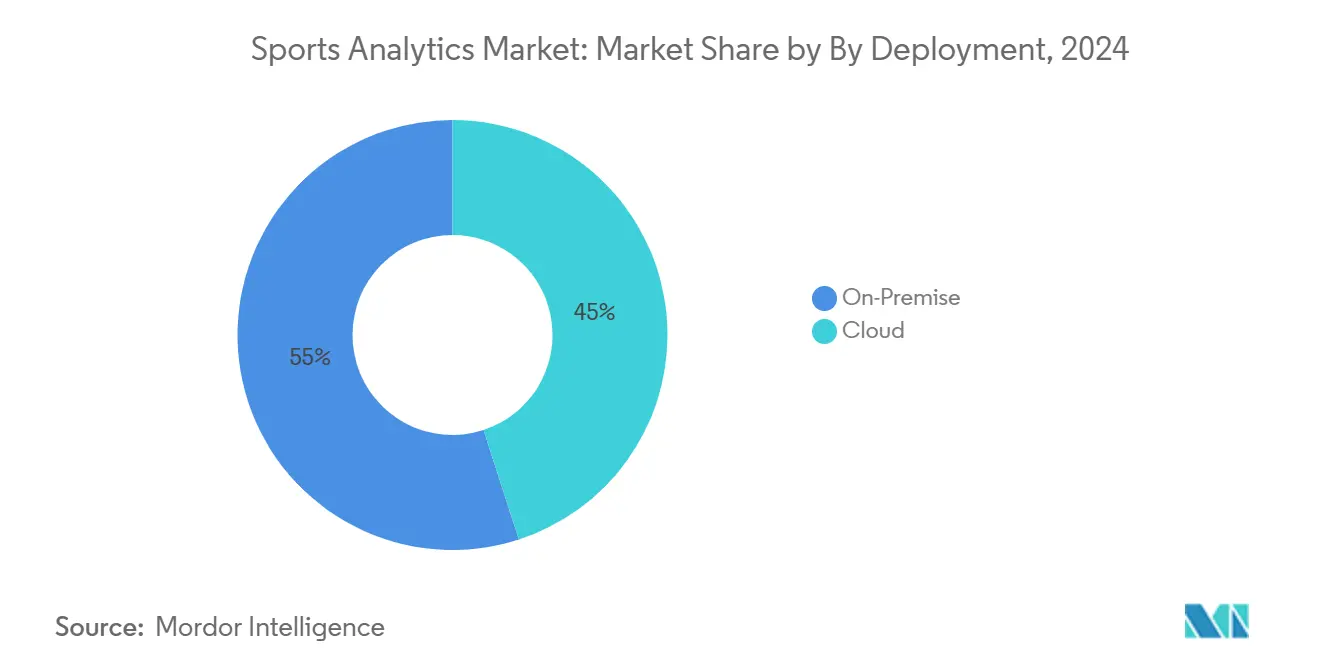

- По развертыванию локальные решения составляли 55% размера рынка спортивной аналитики в 2024 году; ожидается, что облачные платформы будут расти с CAGR 30% до 2030 года.

- По конечным пользователям команды и клубы составляли 45% доли рынка спортивной аналитики в 2024 году, но операторы ставок представляют самый быстрорастущий сегмент с CAGR 29% до 2030 года.

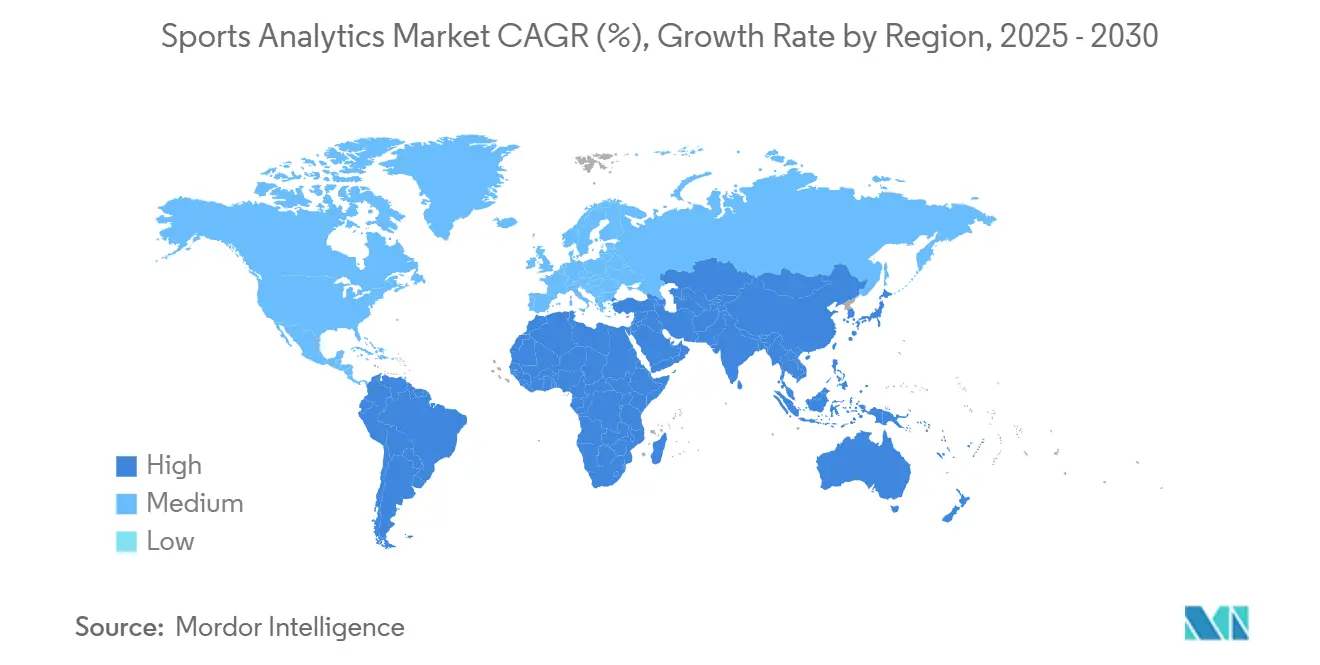

- По географии Северная Америка лидировала с долей доходов 33,21% в 2024 году; ожидается, что Азиатско-Тихоокеанский регион покажет самый высокий региональный CAGR 26% до 2030 года.

Тенденции и аналитические данные глобального рынка спортивной аналитики

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Отслеживание в реальном времени с использованием IoT-сенсоров | 5.2 | Северная Америка, переход в Европу и Азиатско-Тихоокеанский регион | Краткосрочный (≤ 2 лет) |

| Централизованное хранение данных для оценки трансферов | 3.8 | Европа, развивающаяся Южная Америка | Среднесрочный (2-4 года) |

| Партнерства по данным спортивного беттинга | 6.5 | Северная Америка, расширение в Европу и Австралию | Краткосрочный (≤ 2 лет) |

| Аналитика, основанная на франшизах в крикете | 4.1 | Индия, Австралия; далее Великобритания и Карибские острова | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Отслеживание в реальном времени с использованием IoT-сенсоров

Радиочастотное отслеживание всего поля теперь захватывает более 200 точек позиционных данных на игрока при каждом розыгрыше на площадках Национальной футбольной лиги, позволяя тренерскому составу переводить показатели нагрузки в реальном времени в стратегии предотвращения травм [1]National Football League, "NFL Next Gen Stats Technology Overview," operations.nfl.com. Те же потоки питают активации дополненной реальности для фанатов, создавая новый спонсорский инвентарь без дополнительных затрат на оборудование. По мере снижения цен на метки колледжи по всей территории Соединенных Штатов развертывают идентичную инфраструктуру, расширяя рынок спортивной аналитики за пределы элитных уровней. Падающие барьеры предполагают, что телеметрия вскоре станет базовым требованием во всей пирамиде организованного спорта. Вещательные партнеры лицензируют идентичные необработанные потоки для наложения графики, доказывая, что один набор данных может поддерживать несколько цепочек доходов.

Централизованное хранение данных для оценки трансферов

Европейские футбольные клубы консолидируют данные скаутинга, спортивной науки, продажи билетов и коммерческие данные в унифицированных репозиториях для стандартизации моделей оценки игроков. Развертывание TransferLab в AC Oulu в 2024 году позволяет команде небольшого рынка сравнивать таланты с 180 000 мировых коллег, укрепляя ее позицию в трансферных переговорах. Академическая работа по сетевой науке показывает, что клубы, занимающие центральные позиции в трансферной сети, последовательно превосходят фонд заработной платы [2]M.L. Lupo et al., "Transfer Network Efficiency in European Football," doi.org. Результатом является расширение конкурентного участия, поскольку доступ к данным сужает исторические различия в силе. Строгая логика оценки заменяет интуицию, и инвесторы рассматривают проекты хранилищ как активы капитальной таблицы, а не как дискреционные ИТ-обновления.

Партнерства по данным спортивного беттинга

Операторы ставок гонятся за задержкой на уровне миллисекунд, потому что каждое сокращение времени обработки расширяет жизнеспособные рынки микроставок. Поток Kambi для Hard Rock Digital в Соединенных Штатах доставляет прогнозные модели и вероятности в реальном времени в течение миллисекунд, увеличивая объемы оборота, которые поддерживают доходы операторов [3]OpenBet, "nVenue Integration to Enhance Micro-Betting," openbet.com. Внедрение движка nVenue от OpenBet в 2025 году генерирует более двух миллиардов прогнозов в игре за сезон, иллюстрируя масштабную возможность, когда аналитика интегрируется непосредственно во фронт-энды букмекерских контор. Рынок спортивной аналитики, следовательно, все больше привязывает свою ценность к скорости пропускной способности, а не только к широте наборов данных.

Аналитика, основанная на франшизах в крикете

Франшизы Индийской премьер-лиги и Биг Баш Лиги теперь выполняют десятки тысяч виртуальных симуляций аукциона для установления потолков ставок для слотов универсалов, сигнализируя о том, что алгоритмические выходы направляют распределение капитала в реальном времени. В течение закрытого сезона 2025 года один клуб IPL провел 60 000 симуляций перед днем аукциона - масштаб, недостижимый всего два года назад. Австралийский персонал объединил переменные отслеживания мяча с индексами состояния поля для ротации питчеров, удерживая защитные коэффициенты экономии ниже предыдущих сезонов. Успехи поднимают практиков данных до паритета с тренерами внутри главных офисов, расширяя занятость в отрасли спортивной аналитики и укрепляя быструю траекторию CAGR крикета.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ограничения GDPR/CCPA на биометрические данные | -3,9 | Европа и Калифорния, расширение глобального охвата | Среднесрочный (2-4 года) |

| Ограниченные технологические бюджеты клубов второго уровня | -4,3 | Южная Америка, Африка, части Азии | Долгосрочный (≥ 5 лет) |

| Источник: Mordor Intelligence | |||

Ограничения GDPR/CCPA на биометрические данные

Европейские и калифорнийские правила конфиденциальности настаивают на согласии, минимизации и ограничении цели, заставляя поставщиков переделывать рабочие процессы вокруг пограничной обработки, которая преобразует необработанную биометрию в анонимизированные оценки рисков перед облачным транзитом. Клубы, которые проходят аудит с первой попытки, теперь ссылаются на соответствие в спонсорских презентациях, превращая правовое требование в дифференциатор бренда. Однако дополнительное время разработки замедляет развертывание, сокращая совокупный рост рынка спортивной аналитики в ближайшей перспективе. Поставщики, которые рано встроили конфиденциальность по дизайну, имеют ценовое преимущество, которое ускоряет консолидацию отрасли, поскольку избегающие риска клубы сходятся на проверенных провайдерах.

Ограниченные технологические бюджеты клубов второго уровня

Испытывающие недостаток денежных средств организации в Южной Америке и Африке исторически рассматривали аналитику как дискреционные расходы, поскольку затраты на оборудование и зарплаты специалистов напрягали бюджеты. Поставщики ответили в 2024 году подписными уровнями ниже 30 000 долларов США за сезон, объединяя облачное видео и автоматизированное тегирование событий. Ранние последователи зафиксировали улучшения в отечественных лигах, но общее принятие остается ограниченным валютной волатильностью и краткосрочными циклами финансирования. Рынок спортивной аналитики, следовательно, растет неравномерно по доходным группам, при этом демократизированное ценообразование открывает скрытый спрос, в то время как премиальные корпоративные контракты продолжают доминировать в общих доходах. Долгосрочный потенциал роста остается, однако бюджетная хрупкость умеряет краткосрочный вклад CAGR.

Сегментный анализ

По видам спорта: крикет расширяется, футбол лидирует

Прогнозируется, что размер сегментного рынка крикета покажет CAGR 25% до 2030 года, подпитываемый симуляторами аукционов, которые выравнивают потолки ставок с дисперсией производительности, и детальным отслеживанием мяча, которое оптимизирует ротацию боулеров. В противоположность этому, футбол сохранил наибольшую долю размера рынка спортивной аналитики в 2024 году, поскольку каждый клуб высшего уровня уже встраивает команды аналитики в трансферные, медицинские и коммерческие подразделения. Принятие данных ассоциированными крикетными советами теперь расширяет проникновение за пределы маркизных франшиз, позволяя провайдерам амортизировать затраты на приобретение на длиннохвостой клиентской базе. Футбол все еще устанавливает ценовые эталоны, однако рост крикета предполагает, что мультиспортивные поставщики будут приоритизировать междисциплинарные дорожные карты для захвата потенциала роста в развивающихся сегментах.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По компонентам: услуги захватывают растущую долю

Лицензии программного обеспечения составили 65% доли рынка спортивной аналитики в 2024 году, отражая укоренившиеся платформенные сборы. Профессиональные услуги, однако, прогнозируются к росту с CAGR 24%, поскольку клубы запрашивают интеграционную работу, которая объединяет устаревшие турнирные системы с озерами данных реального времени. Модели ценообразования на основе результатов, которые масштабируют сборы к победам, доходности билетов или подъему спонсорства, переносят риск на поставщиков, мотивируя их углублять консалтинговые практики. Поскольку регулярный доход от управляемых услуг сглаживает циклическую природу авансовых лицензий, маржа накапливается у провайдеров, которые эффективно координируют штат специалистов по данным. Сдвиг предполагает, что отрасль спортивной аналитики будет размывать продуктовые и сервисные линии в течение прогнозного периода.

По развертыванию: облачный импульс набирает обороты

Локальные архитектуры все еще удерживают 55% размера рынка спортивной аналитики, поскольку ранние последователи вложили капитал в серверы, которые соответствуют суверенным правилам данных. Тем не менее, ожидается, что облачные развертывания будут расти с CAGR 30%, поскольку гипермасштабные провайдеры глобализируют спортспецифичные модули приема и поскольку умные камеры сжимают события локально, снижая требования к пропускной способности для удаленных площадок. Сниженная общая стоимость владения и почти неограниченная возможность всплеска сильно привлекают континентальные чемпионаты, охватывающие несколько стадионов. Облачные поставщики, следовательно, становятся де-факто координаторами будущих интерфейсных стандартов и эталонов безопасности по всему рынку спортивной аналитики.

По конечным пользователям: операторы ставок набирают обороты

Команды и клубы занимали 45% доли рынка спортивной аналитики в 2024 году, однако прогнозируется расширение операторов ставок с CAGR 29%, поскольку модели прогностической торговли напрямую повышают валовой игровой доход. Более жесткие соглашения об уровне обслуживания на каналы данных улучшают качество downstream для вещателей, лиг и спортсменов, которые лицензируют те же конвейеры. Федерации развертывают системы целостности, которые защищают достоверность соревнований, в то время как молодежные академии пилотируют панели управления, которые следуют за спортсменами в профессиональные контракты. Лонгитудинальные личные наборы данных усиливают глубину рынка и расширяют случаи использования, укрепляя релевантность отрасли спортивной аналитики через жизненный цикл спортсмена.

Географический анализ

Северная Америка контролировала 33,21% доходов в 2024 году, опираясь на зрелые модели оценки франшиз и поэтапную либерализацию ставок по штатам, которая питает непрерывный спрос на данные с низкой задержкой. Массивы приемников по всему стадиону в каждом месте Национальной футбольной лиги создали вспомогательные сервисные рынки для калибровки, обслуживания и замены жизненного цикла. Программы предотвращения травм на основе данных, такие как инициатива Digital Athlete, иллюстрируют, как государственно-частные партнерства ускоряют принятие.

Азиатско-Тихоокеанский регион показывает самый быстрый прогнозируемый рост на уровне 26%, подпитываемый коммерческой мощью крикета и мобильно-ориентированными моделями потребления. Телекоммуникационные операторы объединяют живой спорт с нулевым рейтингом в тарифные планы данных, эффективно субсидируя пропускную способность для обратной связи аналитики. Правительства в Индии, Японии и Австралии финансируют гранты на здоровье спортсменов, которые поддерживают покупки носимых устройств для олимпийской подготовки, повышая осведомленность о показателях производительности в потребительском и профессиональном уровнях. OTT-платформы используют гиперперсонализированные данные зрителей для увеличения времени просмотра и снижения оттока, делая медиа-аналитику драйвером регионального расширения рынка спортивной аналитики.

Европа остается инновационным котлом. Клубы в топ-пяти футбольных лигах пионерят федеративные архитектуры данных, которые обрабатывают чувствительный материал ближе к источнику, ответ на GDPR, который расширил техники аналитики с усиленной конфиденциальностью по всему миру. Модели оценки трансферов, созданные в Англии, Испании и Германии, распространяются на развивающиеся южноамериканские лиги через пункты арендной платы, которые ссылаются на эталоны хранилищ. Между тем, Латинская Америка и Ближний Восток и Африка следуют двухтрековой траектории: флагманские бренды устанавливают корпоративные стеки для максимизации прав на трансляцию, в то время как меньшие организации принимают модульные подписки, оцененные для уверенности в доходах.

Конкурентная среда

Рынок спортивной аналитики остается умеренно фрагментированным, характеризуясь разделением между комплексными корпоративными платформами и спортспецифичными специалистами. Облачные гипермасштабаторы применяют существующие мощности центров обработки данных для обеспечения многолетних контрактов с лигами, в то время как специалисты достигают точности менее 10 пикселей, обучая модели компьютерного зрения на миллионах помеченных событий. Производители носимых устройств встраивают спортспецифичные сенсоры, которые захватывают биомеханические сигнатуры, давая им защищаемое преимущество против обычных IoT-поставщиков.

Стратегические альянсы действуют как мультипликаторы силы. Расширение эксклюзивных прав Genius Sports с Football DataCo предоставляет ей привилегированный доступ к официальным данным британского футбола, позволяя фирме объединить мониторинг целостности, коучинговую аналитику и каналы ставок в единую коммерческую лицензию. Такая экосистема привязывает клиентов к вертикально интегрированным стекам и повышает барьеры входа для новых участников.

Активность по приобретениям интенсифицировалась в 2025 году, когда Electronic Arts купила TRACAB Technologies для обеспечения интеллектуальной собственности оптического отслеживания, которая питает как разработку игр, так и продукты трансляций. Между тем, OpenBet интегрировала движок микроставок nVenue для доставки миллиардов прогнозов в игре каждый сезон, доказывая, что масштаб машинного обучения теперь является конкурентным дифференциатором. Рынки капитала вознаграждают поставщиков с защищаемыми каналами данных, поднимая оценочные мультипликаторы выше для нишевых провайдеров.

Лидеры отрасли спортивной аналитики

-

IBM Corporation

-

SAP SE

-

SAS Institute Inc.

-

Stats Perform (Opta)

-

Catapult Group International Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: ALT Sports Data привлекла 5 миллионов долларов США в посевном раунде при совместном лидерстве Relay Ventures для расширения своего канала данных альтернативных видов спорта для глобальных операторов ставок.

- Март 2025: OpenBet интегрировала движок микроставок nVenue для доставки более двух миллиардов прогнозов в игре за сезон на регулируемых рынках.

- Февраль 2025: Electronic Arts завершила приобретение TRACAB Technologies в стратегическом движении за пределы игр в захват данных живой производительности.

- Январь 2025: Stats Perform завершила покупку Thuuz Sports, добавив алгоритмы автоматизированного производства хайлайтов в свой пакет OptaAI.

Область применения глобального отчета по рынку спортивной аналитики

Спортивная аналитика - это управление организованными историческими данными, применение прогностических аналитических моделей, которые используют эти данные, и использование информационных систем для обновления лиц, принимающих решения, и позволяющих им помочь своим организациям в получении конкурентного преимущества на игровом поле.

Рынок спортивной аналитики сегментирован по видам спорта (футбол, крикет, хоккей, баскетбол, американский футбол), по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Размеры и прогнозы рынка представлены в стоимостном выражении в долларах США для всех вышеперечисленных сегментов.

| Футбол |

| Крикет |

| Баскетбол |

| Хоккей |

| Американский футбол |

| Бейсбол |

| Регби |

| Другие виды спорта |

| Программное обеспечение |

| Услуги |

| Локальное |

| Облачное |

| Спортивные команды/клубы |

| Лиги и федерации |

| Отдельные спортсмены |

| Операторы спортивных ставок |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Остальная Азия-Тихий океан | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По видам спорта | Футбол | |

| Крикет | ||

| Баскетбол | ||

| Хоккей | ||

| Американский футбол | ||

| Бейсбол | ||

| Регби | ||

| Другие виды спорта | ||

| По компонентам | Программное обеспечение | |

| Услуги | ||

| По развертыванию | Локальное | |

| Облачное | ||

| По конечным пользователям | Спортивные команды/клубы | |

| Лиги и федерации | ||

| Отдельные спортсмены | ||

| Операторы спортивных ставок | ||

| Прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Остальная Азия-Тихий океан | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые дан ответ в отчете

Сколько будет стоить рынок спортивной аналитики в 2030 году?

Прогнозируется, что рынок достигнет 14,08 млрд долларов США к 2030 году, поддерживаемый устойчивыми инвестициями в отслеживание, облачный хостинг и инфраструктуру данных ставок.

Какой регион, как ожидается, будет расти быстрее всего?

Азиатско-Тихоокеанский регион показывает самый высокий прогнозируемый CAGR на уровне 26%, движимый коммерческим влиянием крикета и мобильно-ориентированными привычками потоковой передачи, которые благоприятствуют персонализированным аналитическим наложениям.

Почему операторы ставок приоритизируют каналы данных с низкой задержкой?

Каждая миллисекунда, срезанная с приема данных до публикации коэффициентов, расширяет диапазон жизнеспособных продуктов микроставок, напрямую увеличивая объемы оборота и доходы операторов.

Как IoT-сенсоры помогают снизить травмы игроков?

Непрерывное позиционное отслеживание поставляет объективные метрики рабочей нагрузки, которые тренерский состав использует для точной настройки тренировочных нагрузок, способствуя снижению уровня травм нижних конечностей в Национальной футбольной лиге.

Какие барьеры замедляют принятие аналитики среди клубов второго уровня?

Авансовые затраты на оборудование и расходы на специализированный персонал остаются препятствиями, хотя подписные пакеты менее 30 000 долларов США, запущенные в 2024 году, начали снижать пороги входа.

Как правила конфиденциальности влияют на проекты биометрических данных?

GDPR и CCPA требуют согласия и контроля минимизации данных, подталкивая поставщиков к внедрению анонимизации на устройстве, что увеличивает инженерные усилия, но также создает конкурентный ров для соответствующих провайдеров.

Последнее обновление страницы: