Размер и доля рынка IoT аналитики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 40.60 Миллиардов долларов США |

| Размер Рынка (2030) | 110.56 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 22.19% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка IoT аналитики от Mordor Intelligence

Размер рынка IoT аналитики составляет 40,60 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 110,56 млрд долларов США в 2030 году, регистрируя CAGR 22,2% за период. Быстрое распространение устройств, конвергенция edge-AI и программы цифровой трансформации предприятий лежат в основе этого расширения. Предприятия переносят аналитические рабочие нагрузки ближе к подключенным активам, снижая задержки и затраты на пропускную способность, одновременно улучшая операционные решения. Спрос подкрепляется историями успеха прогнозного техобслуживания в активоемких секторах и мандатами устойчивости, которые требуют непрерывного мониторинга производительности. Конкурентная интенсивность усиливается, поскольку облачные гипермасштабаторы, специализированные поставщики и провайдеры edge-платформ используют партнерства и поглощения для обеспечения экосистемных преимуществ.

Ключевые выводы отчета

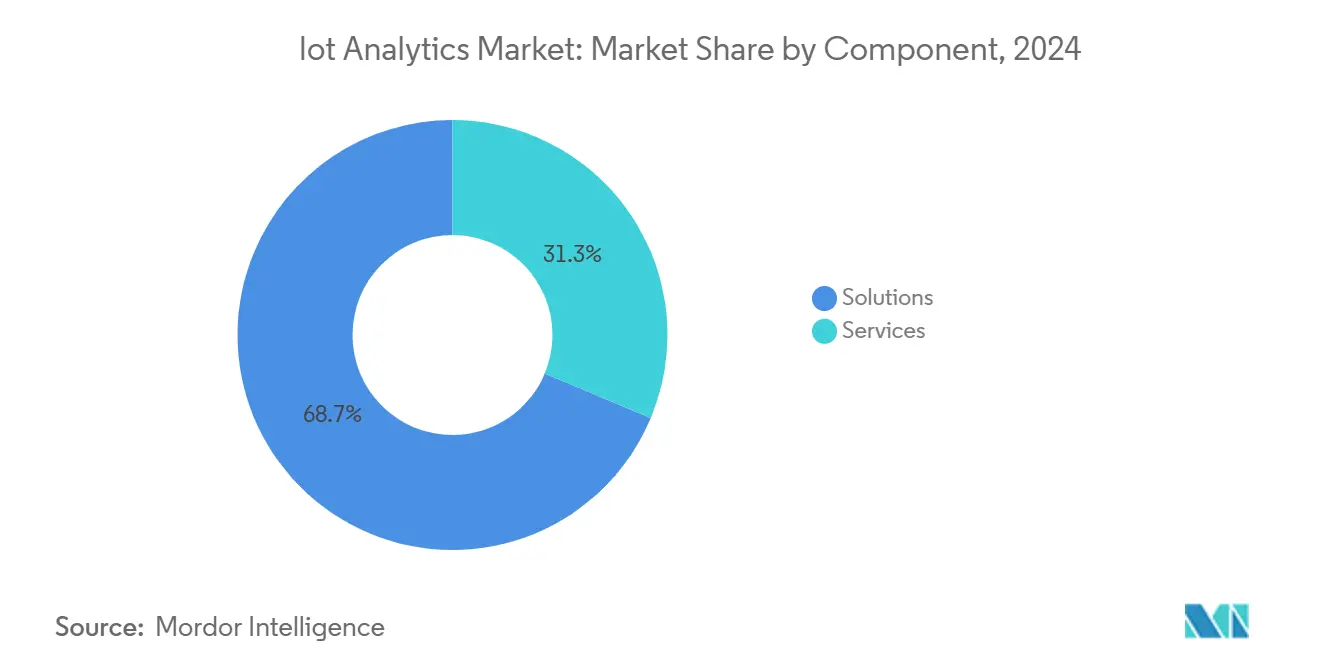

- По компонентам решения занимали 68,7% доли рынка IoT аналитики в 2024 году; прогнозируется, что услуги будут расширяться с CAGR 24,0% до 2030 года.

- По развертыванию локальные решения доминировали с 65,4% долей выручки в 2024 году, в то время как облачное развертывание развивается с CAGR 24,1% до 2030 года.

- По размеру организации крупные предприятия захватили 72,1% доли размера рынка IoT аналитики в 2024 году; малые и средние предприятия растут быстрее всего с CAGR 23,5%.

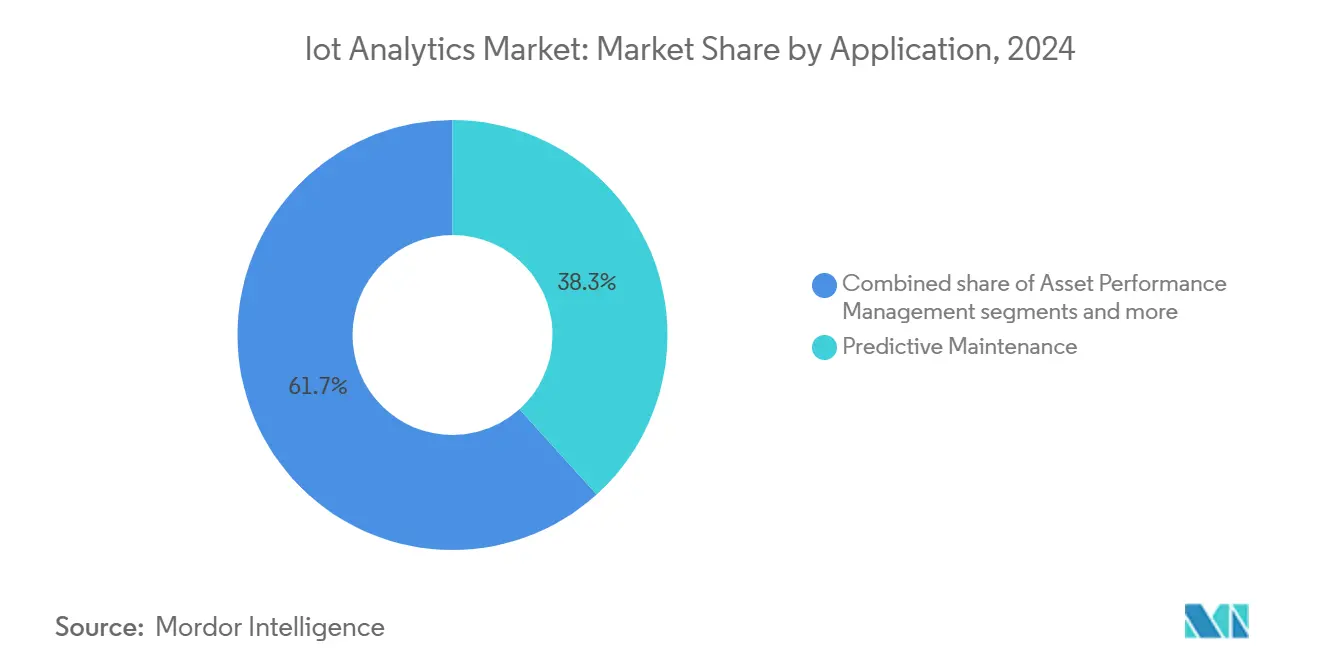

- По применению прогнозное техобслуживание составляло 38,3% размера рынка IoT аналитики в 2024 году, тогда как управление производительностью активов растет с CAGR 22,9%.

- По отрасли конечных пользователей производство лидировало с 31,4% долей выручки в 2024 году; прогнозируется рост энергетики и коммунальных услуг с CAGR 22,6%.

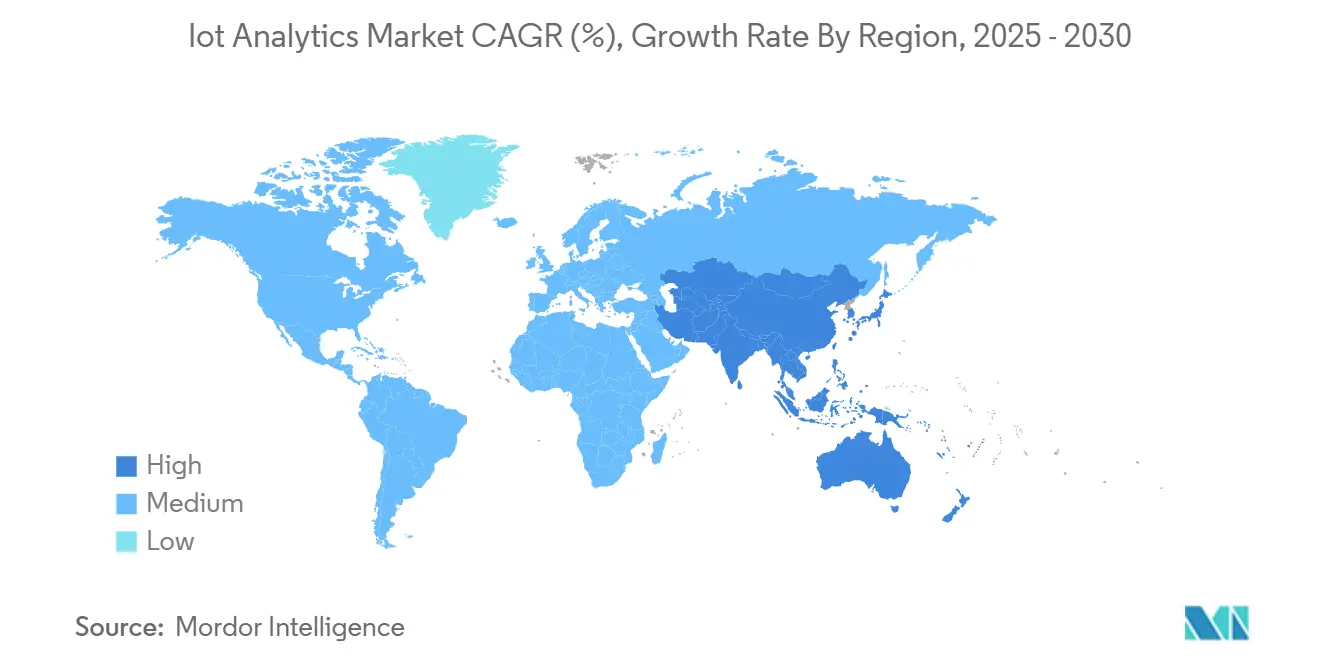

- По географии Азиатско-Тихоокеанский регион командовал 35,6% выручки 2024 года и расширяется с CAGR 23,2% до 2030 года.

Глобальные тенденции и аналитика рынка IoT аналитики

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временной горизонт влияния |

|---|---|---|---|

| Распространение IoT устройств, генерирующих данные в масштабах эксабайт | +6.8% | Глобально, АТЭС лидирует | Средний срок (2-4 года) |

| Облачные аналитические платформы получают признание предприятий | +4.2% | Ядро Северной Америки и Европы | Короткий срок (≤ 2 лет) |

| Спрос на прогнозное техобслуживание в активоемких отраслях | +3.9% | Глобально, производственные центры | Средний срок (2-4 года) |

| Edge-AI ускорители обеспечивают подсекундную аналитику | +2.8% | Сначала развитые экономики | Долгий срок (≥ 4 лет) |

| Архитектуры корпоративных фабрик данных, объединяющие разрозненные потоки | +2.1% | Северная Америка и ЕС | Средний срок (2-4 года) |

| Мандаты ESG-driven мониторинга устойчивости | +1.4% | ЕС лидирует | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Распространение IoT устройств, генерирующих данные в масштабах эксабайт

Количество подключенных устройств резко растет, при этом ожидается, что глобальные конечные точки IoT будут производить более 175 зеттабайт данных ежегодно к 2025 году. Массивы датчиков на уровне заводов уже излучают терабайты каждый день, заставляя предприятия развертывать аналитические движки на edge, чтобы избежать задержек при обратной передаче в облако. Производители, принимающие эту edge-first модель, регистрируют на 30% более высокую операционную эффективность по сравнению с настройками только для облака. Всплеск данных охватывает структурированную телеметрию, неструктурированное видео и файлы журналов, побуждая к инвестициям в мультимодальные аналитические фреймворки, которые могут обрабатывать различные полезные нагрузки одновременно.

Облачные аналитические платформы получают признание предприятий

Масштабируемые сервисы с оплатой по мере использования, такие как Microsoft Azure IoT Operations, позволяют фирмам принимать миллиарды ежедневных сообщений, сокращая затраты на инфраструктуру до 60%[1]Sam George, "Real-Time Intelligence in Microsoft Fabric," azure.microsoft.com. Архитектуры нулевого доверия и встроенная аналитика угроз уменьшают проблемы безопасности, ускоряя полное принятие облака в производстве и логистике. Высоко регулируемые вертикали продолжают сочетать облачную и локальную обработку, но импульс миграции остается сильным, поскольку провайдеры расширяют наборы инструментов соответствия.

Спрос на прогнозное техобслуживание в активоемких отраслях

Модели машинного обучения, обученные на вибрационных, температурных и акустических сигнатурах, предупреждают команды технического обслуживания за недели до отказа. Производители отмечают снижение затрат на техобслуживание на 25-30% и падение незапланированных остановок на 70%. Коммунальные службы отражают эти достижения, экономя миллионы на расходах по предотвращению отключений. Симуляции цифровых двойников дополнительно уточняют оптимизацию расписания, переводя техобслуживание с временных на основанные на условиях протоколы.

Edge-AI ускорители обеспечивают подсекундную аналитику

Специально построенные чипы вывода, встроенные в шлюзы, сокращают время отклика с секунд до миллисекунд. Прогнозируется, что половина глобальных предприятий примет edge computing к 2029 году, поскольку сценарии контроля качества, автономных транспортных средств и умных городов требуют рассуждений в реальном времени. Локальная обработка сокращает сетевой трафик на 90% и обеспечивает устойчивость при сбоях соединения.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временной горизонт влияния |

|---|---|---|---|

| Сложность конфиденциальности данных и межграничного соответствия | -3.2% | ЕС GDPR лидирует | Короткий срок (≤ 2 лет) |

| Нехватка кадрового резерва в области IoT науки о данных | -2.8% | Глобально, остро на развивающихся рынках | Средний срок (2-4 года) |

| Фрагментация промышленных протоколов, препятствующая совместимости | -1.9% | Производственные регионы | Долгий срок (≥ 4 лет) |

| Растущие затраты на пропускную способность телеметрии для высокочастотных датчиков | -1.1% | Области, лишенные 5G | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Сложность конфиденциальности данных и межграничного соответствия

GDPR налагает строгие правила согласия, минимизации и локализации; несоответствие может стоить 4% глобального оборота. Различающиеся национальные законы заставляют фирмы поддерживать множественные региональные хранилища данных, увеличивая бюджеты проектов до 25%. Аналитика в реальном времени, пересекающая границы, должна включать маршрутизацию с учетом политики для удовлетворения мандатов суверенитета, замедляя корпоративные развертывания.

Нехватка кадрового резерва в области IoT науки о данных

Отраслевые опросы выявляют разрыв в 10 миллионов человек в объединенной экспертизе IoT и аналитики к 2027 году[2]KC Liu, "Bridging the IoT Talent Gap," advantech.com. МСП борются с наймом, задерживая проекты или передавая их провайдерам управляемых услуг. Поставщики отвечают низкокодовым инструментарием, однако сложные промышленные случаи использования все еще требуют нишевых доменных знаний, которые остаются дефицитными.

Анализ сегментов

По компонентам: ускорение услуг опережает рост решений

Решения продолжали доминировать, составляя 68,7% выручки в 2024 году. Прогнозируется устойчивое увеличение размера рынка IoT аналитики для решений, однако категория услуг будет расширяться быстрее с CAGR 24,0%, поскольку фирмы ищут управляемую экспертизу. Профессиональные услуги пользуются большим спросом для картографирования протоколов, настройки edge-стека и интеграции мульти-облака.

Дефицит талантов и растущая архитектурная сложность делают внешних партнеров привлекательными. Контракты управляемых услуг часто связывают программное обеспечение, инфраструктуру и SLA на основе результатов, перекладывая риск на провайдеров. Подсегменты аналитики безопасности поддерживаются расширением поверхностей атак, связанных с подключенными устройствами[3]Pierre Thoreau, "Compliance Challenges Under GDPR," thalesgroup.com.

По развертыванию: импульс облака бросает вызов доминированию локального развертывания

Локальные установки занимали 65,4% доли в 2024 году, отражая потребности в контроле, задержках и регулировании. Тем не менее облачные экземпляры растут с CAGR 24,1%, поскольку гипермасштабаторы соединяют конвейеры приема с безсерверными аналитическими движками. Гибридные конструкции направляют критически важные по времени рабочие нагрузки к узлам edge, отправляя агрегированные данные в облако для пакетного ИИ.

Microsoft и Amazon лидируют с композитными предложениями, позволяющими предприятиям запускать цифровые двойники и крупномасштабное обучение моделей в течение минут. Волатильность цепочки поставок и колебания цен на энергию подчеркивают необходимость эластичных вычислений, дополнительно продвигая принятие облака.

По размеру организации: принятие МСП ускоряется через демократизацию

Крупные предприятия представляли 72,1% расходов 2024 года, но МСП публикуют самый быстрый CAGR 23,5%. Облачные подписки, оцениваемые по объему устройств и сообщений, снижают входные барьеры, а отраслевые шаблоны сокращают усилия по конфигурации.

Европейские производители иллюстрируют сдвиг, используя низкокодовые панели для визуализации пропускной способности машин и энергетической интенсивности без специалистов-программистов. Однако ограничения ресурсов все еще направляют МСП к готовым пакетам вместо сложных заказных стеков.

По применению: управление производительностью активов набирает импульс

Прогнозное техобслуживание сохранило долю 38,3% в 2024 году и продолжает закреплять инвестиционные решения. Доля рынка IoT аналитики для управления производительностью активов меньше сегодня, но расширяется с CAGR 22,9%, отражая растущий акцент на холистической оптимизации жизненного цикла.

Цифровые двойники воспроизводят поведение активов при переменных нагрузках, позволяя операторам тестировать вмешательства виртуально. Наборы управления энергией помогают компаниям достигать целей по снижению углерода, в то время как аналитика цепочки поставок улучшает маршрутизацию флота среди всплесков электронной коммерции.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечных пользователей: трансформация энергетического сектора ускоряется

Производство лидировало с вкладом 31,4% в 2024 году, подкрепленное инициативами Индустрии 4.0. Прогнозируется, что размер рынка IoT аналитики, обслуживающего энергетику и коммунальные услуги, будет подниматься быстрее всего с CAGR 22,6%, поскольку проекты модернизации сетей и интеграции возобновляемых источников умножаются.

Коммунальные службы развертывают аналитику для балансировки распределенной генерации, прогнозирования отказов трансформаторов и оптимизации активов хранения. Транспортные игроки используют телематику для сокращения времени простоя и мониторинга безопасности водителей, а поставщики здравоохранения расширяют удаленный мониторинг пациентов для облегчения напряжения мощностей больниц.

Анализ географии

Азиатско-Тихоокеанский регион обеспечил 35,6% выручки 2024 года, извлекая выгоду из правительственных программ, таких как 'Сделано в Китае 2025' и Миссия умных городов Индии. Региональный CAGR 23,2% подчеркивает масштаб промышленной цифровизации, развертывания 5G и пилотов edge-AI. Китайские фабрики развертывают контроль качества на основе видения, в то время как индийские муниципалитеты применяют сенсорные сети для управления отходами и трафиком.

Северная Америка следует близко, с зрелой облачной инфраструктурой и ранним принятием ИИ. Предприятия интегрируют потоковую аналитику с центрами цифровых операций, поддерживаемые мощным венчурным финансированием и конвейерами университетских исследований. Регион остается испытательной площадкой для проектов автономной мобильности и точного сельского хозяйства.

Европа публикует устойчивый рост, поскольку соответствие ESG стимулирует мониторинг выбросов в реальном времени. Инициативы в рамках Европейского зеленого соглашения подталкивают коммунальные службы и производителей к эффективности, основанной на данных. Развивающиеся рынки в Латинской Америке и на Среднем Востоке набирают импульс, поскольку операторы связи расширяют покрытие NB-IoT и 5G, обеспечивая развертывания с нуля в логистике, нефти и общественной безопасности.

Конкурентная среда

Рынок IoT аналитики умеренно фрагментирован. Облачные гипермасштабаторы-Microsoft, Amazon Web Services, IBM и Google-связывают подключение, хранение и продвинутую аналитику. Их масштаб дает им ценовое преимущество и встроенные ИИ-сервисы. Специализированные поставщики, такие как SAS, PTC и Splunk, дифференцируются глубоким доменным контентом и низкокодовыми конструкторами моделей.

Стратегические альянсы ускоряют инновации. Microsoft приобрела CyberX для усиления контроля безопасности на уровне устройств, в то время как покупка Axonize компанией Planon усиливает предложения умных зданий. Поставщики стремятся встроить фреймворки цифровых двойников и автоматизированные конвейеры машинного обучения, сокращая время до получения инсайтов для клиентов.

Появляющиеся провайдеры edge-платформ нацелены на принятие решений в доли секунды в робототехнике и автономном транспорте. Они продвигают контейнеризированные среды выполнения, которые работают на заводских шлюзах и защищенных серверах. Участники рынка, фокусирующиеся на вертикально-специфических случаях использования-агротех, медтех и муниципальные услуги-набирают обороты, решая регулятивные и модельные вызовы данных, уникальные для этих областей. В целом, ожидается рост конкурентной интенсивности, поскольку стеки аналитики с открытым исходным кодом созревают, а производители устройств встраивают возможности локального вывода.

Лидеры отрасли IoT аналитики

-

Microsoft Corporation

-

Amazon Web Services, Inc.

-

Cisco Systems, Inc

-

Oracle Corporation

-

IBM Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025 г.: Samsara Inc. сообщила о выручке за Q4 2025 года в размере 346,3 млн долларов США, что отражает рост 25% год к году, при этом годовая повторяющаяся выручка достигла 1,458 млрд долларов США, а клиентская база расширилась до 2,506 организаций, подчеркивая растущий корпоративный спрос на платформы IoT аналитики.

- Декабрь 2024 г.: Samsara представила свой набор Samsara Intelligence с поддержкой ИИ и оповещение о низких ударах моста, отметив, что ее платформа обрабатывает более 10 триллионов точек данных ежегодно и что выручка продукта Asset Tags выросла более чем на 100% квартал к кварталу.

- Октябрь 2024 г.: Honeywell и Google Cloud сформировали стратегический альянс для ускорения автономных промышленных операций, объединив экспертизу Honeywell в области операционных технологий с услугами искусственного интеллекта Google Cloud.

- Май 2024 г.: Microsoft представила Real-Time Intelligence внутри Microsoft Fabric, обеспечивая полностью управляемый прием, трансформацию и визуализацию для потоковых данных IoT и позволяя принятие решений на основе событий в масштабе.

Область применения глобального отчета о рынке IoT аналитики

IoT аналитика обеспечивает пользователя инструментами и процедурами для реализации ценности из огромных объемов данных, генерируемых подключенными устройствами Интернета вещей.

Рынок IoT аналитики сегментирован по типу (решение, услуга), развертыванию (локальное, облачное), вертикали конечного пользователя (сельское хозяйство, энергетика и коммунальные услуги, BFSI, розничная торговля, производство, государственный сектор) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир).

Размеры рынка и прогнозы представлены в терминах стоимости (в млрд долларов США) для всех вышеуказанных сегментов.

| Решения | Управление сетями |

| Аналитика безопасности | |

| Аналитика потоковой передачи в реальном времени | |

| Аналитика управления данными и хранения | |

| Визуализация и панели управления | |

| Услуги | Профессиональные услуги |

| Управляемые услуги |

| Локальное |

| Облачное |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| Прогнозное техобслуживание |

| Управление производительностью активов |

| Управление энергопотреблением |

| Оптимизация цепочки поставок и логистики |

| Другие применения |

| Производство |

| Энергетика и коммунальные услуги |

| Транспорт и логистика |

| Розничная торговля и электронная коммерция |

| Здравоохранение и науки о жизни |

| Другие отрасли конечных пользователей |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По компонентам | Решения | Управление сетями | |

| Аналитика безопасности | |||

| Аналитика потоковой передачи в реальном времени | |||

| Аналитика управления данными и хранения | |||

| Визуализация и панели управления | |||

| Услуги | Профессиональные услуги | ||

| Управляемые услуги | |||

| По развертыванию | Локальное | ||

| Облачное | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия (МСП) | |||

| По применению | Прогнозное техобслуживание | ||

| Управление производительностью активов | |||

| Управление энергопотреблением | |||

| Оптимизация цепочки поставок и логистики | |||

| Другие применения | |||

| По отрасли конечных пользователей | Производство | ||

| Энергетика и коммунальные услуги | |||

| Транспорт и логистика | |||

| Розничная торговля и электронная коммерция | |||

| Здравоохранение и науки о жизни | |||

| Другие отрасли конечных пользователей | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, освещенные в отчете

Какова прогнозируемая стоимость рынка IoT аналитики к 2030 году?

Ожидается, что рынок достигнет 110,56 млрд долларов США в 2030 году, расширяясь с CAGR 22,2%.

Какой регион в настоящее время лидирует в принятии IoT аналитики?

Азиатско-Тихоокеанский регион составляет 35,6% глобальной выручки и растет быстрее всего с CAGR 23,2%.

Почему услуги опережают решения в росте?

Предприятия передают аналитику специализированным провайдерам для преодоления дефицита талантов, стимулируя сегмент услуг с CAGR 24,0%.

Насколько программы прогнозного техобслуживания могут сократить поломки оборудования?

Активоемкие фирмы сообщают о снижении незапланированных остановок на 70% после развертывания прогнозного техобслуживания на основе IoT.

Какие фреймворки безопасности поощряют принятие облачной аналитики?

Архитектуры нулевого доверия и встроенная аналитика угроз от провайдеров, таких как Microsoft Azure, смягчают проблемы безопасности данных.

Какое основное регулятивное препятствие для глобальных развертываний IoT аналитики?

Правила суверенитета данных, соответствующие GDPR, могут повысить затраты на проекты до 25% из-за требований локализации.

Последнее обновление страницы: