Tamanho e Participação do Mercado de Nuvem Visual

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

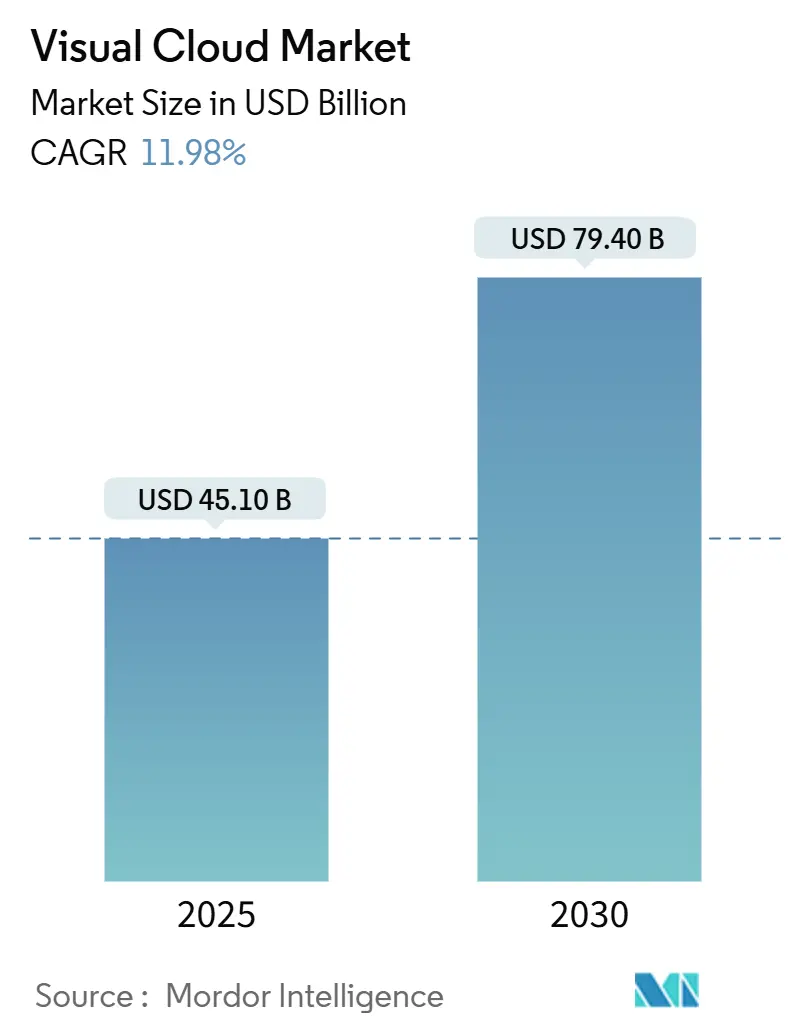

| Tamanho do Mercado (2025) | 45.10 Bilhões de dólares |

| Tamanho do Mercado (2030) | 79.40 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.98% CAGR |

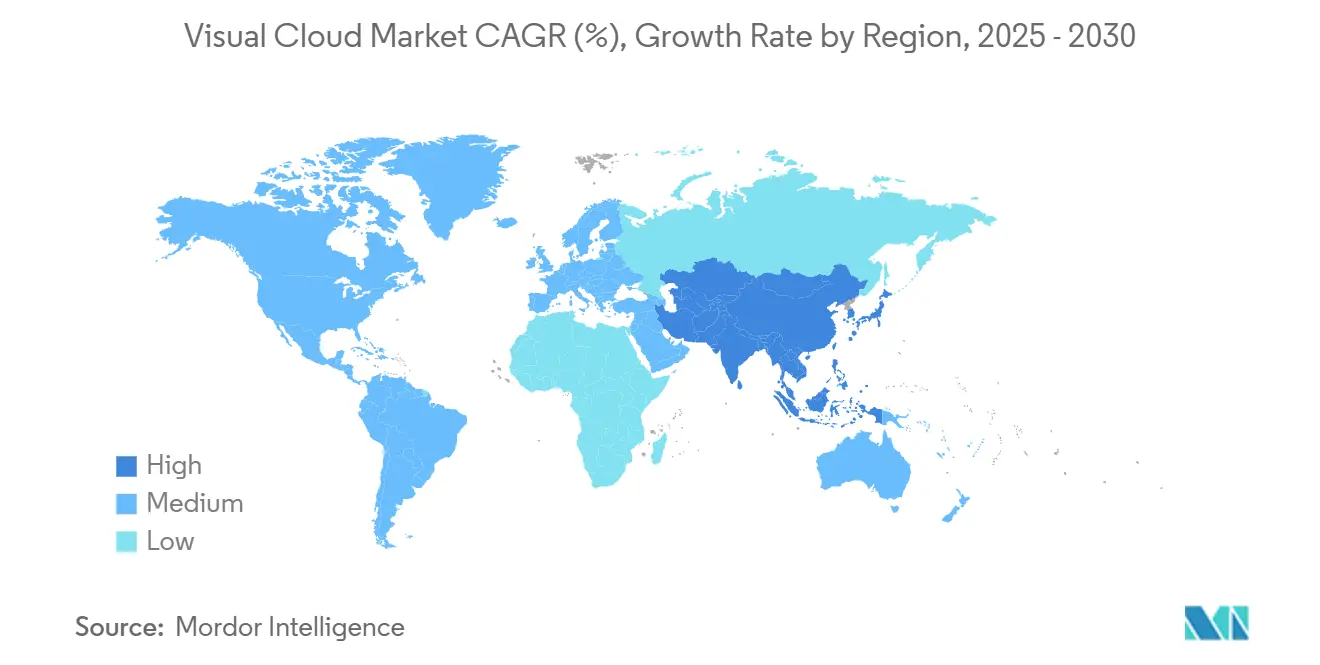

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

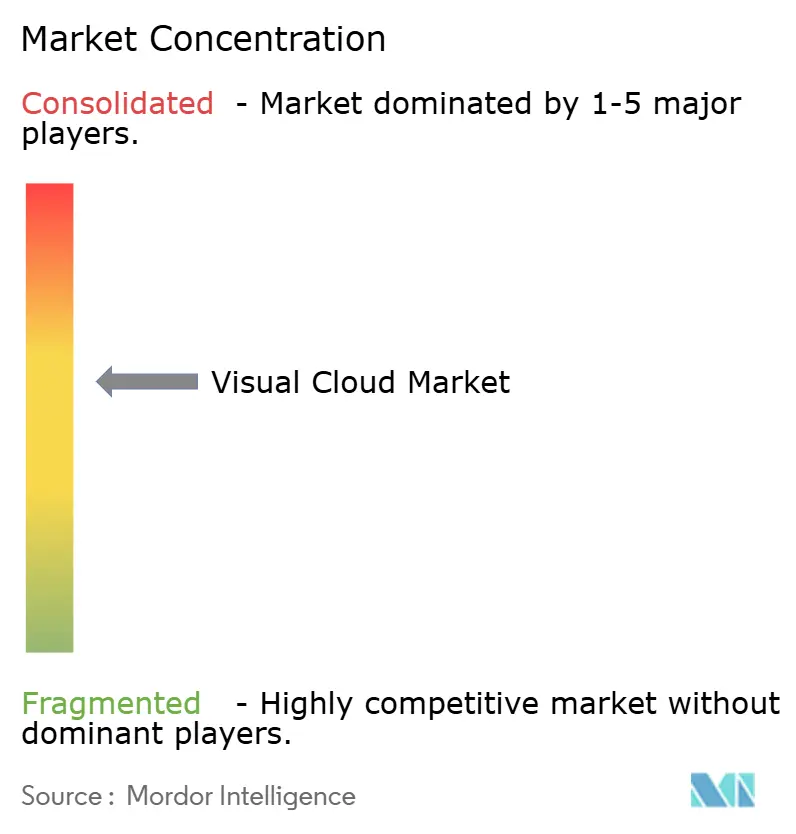

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nuvem Visual por Mordor Intelligence

O tamanho do Mercado de Nuvem Visual é estimado em USD 45,10 bilhões em 2025 e deve atingir USD 79,40 bilhões até 2030, a uma CAGR de 11,98% durante o período de previsão (2025-2030).

A implantação comercial de nós de borda 5G reduz a latência de ida e volta para abaixo de 10 milissegundos, permitindo transmissão, renderização e análise em tempo real. A demanda empresarial por infraestrutura rica em GPU aumenta à medida que os modelos de IA passam de projetos piloto para produção, reforçando a atual dominância da Infraestrutura como Serviço. As assinaturas de jogos em nuvem crescem rapidamente, criando um motor de receita previsível para os provedores e reduzindo os custos de hardware para os jogadores. Enquanto isso, plataformas sociais centradas em vídeo, ferramentas de orquestração de baixo código e mandatos de sustentabilidade convergem para atrair cargas de trabalho de GPU para nuvens especializadas que processam dados visuais mais próximos dos usuários. O mercado de nuvem visual agora equilibra a escala madura da nuvem pública com arquiteturas de borda nascentes que desbloqueiam novas rotas de monetização para operadoras de telecomunicações e hiperescaladores.

Principais Conclusões do Relatório

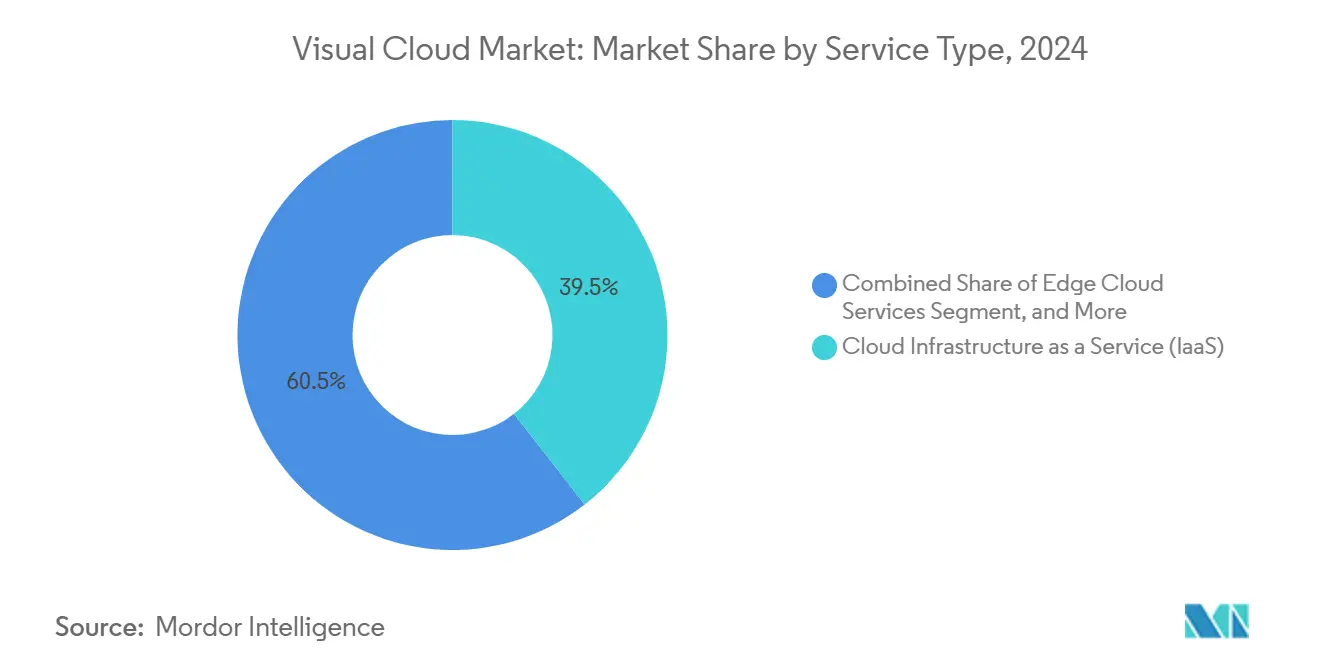

- Por tipo de serviço, a IaaS liderou com uma participação de receita de 39,45% no Mercado de Nuvem Visual em 2024; os Serviços de Nuvem de Borda devem crescer a uma CAGR de 12,22% até 2030.

- Por carga de trabalho, a Transmissão de Mídia representou uma participação de 44,44% do Mercado de Nuvem Visual em 2024, enquanto os Jogos em Nuvem devem avançar a uma CAGR de 13,65% até 2030.

- Por região, a América do Norte deteve 40,22% da receita no Mercado de Nuvem Visual em 2024, mas a Ásia-Pacífico está posicionada para o crescimento mais rápido, com uma CAGR de 12,72% até 2030.

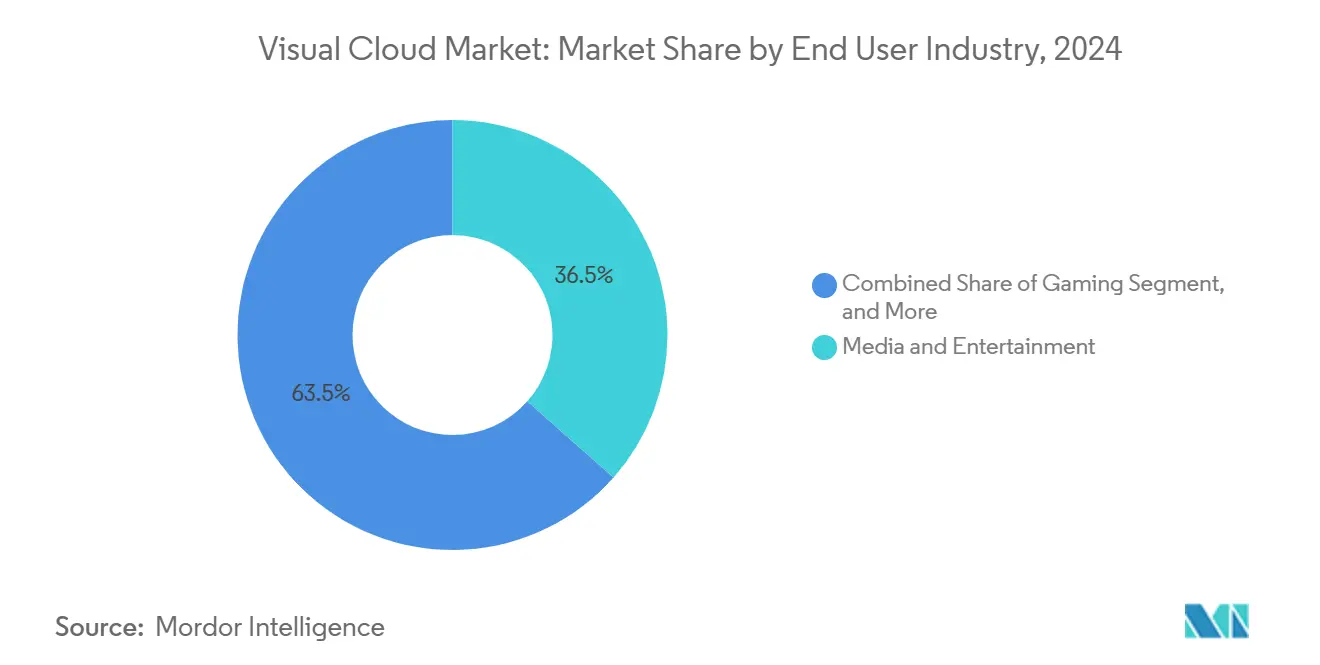

- Por setor do usuário final, o setor de Mídia e Entretenimento capturou uma participação de 36,54% do Mercado de Nuvem Visual em 2024; os Jogos registraram a expansão mais rápida, com uma CAGR de 14,22% no mesmo horizonte, 2030.

- Por modelo de implantação, a Nuvem Pública comandou uma participação de 66,11% do Mercado de Nuvem Visual em 2024; no entanto, a Nuvem Híbrida deve expandir a uma CAGR de 13,88% até 2030.

Tendências e Perspectivas do Mercado Global de Nuvem Visual

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Implantação Acelerada de Nós de Borda 5G | +2.1% | Global, com ganhos iniciais na América do Norte, Coreia do Sul, China | Médio prazo (2 a 4 anos) |

| Explosão de Plataformas de Mídia Social Centradas em Vídeo | +1.8% | Global, concentrada na América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Proliferação de Análise de Vídeo Aprimorada por IA para o Varejo | +1.5% | América do Norte e UE, com expansão para os principais mercados da APAC | Médio prazo (2 a 4 anos) |

| Adoção Rápida de Assinaturas de Jogos em Nuvem | +2.3% | Núcleo da APAC, América do Norte, expandindo para Europa e MEA | Longo prazo (≥ 4 anos) |

| Surgimento de Ferramentas de Orquestração de Cargas de Trabalho Visuais de Baixo Código | +1.2% | Global, com concentração empresarial em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Iniciativas de Centros de Dados Sustentáveis Impulsionando a Demanda por Nuvem de GPU | +1.4% | Global, regulatório na UE, adoção voluntária na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implantação Acelerada de Nós de Borda 5G

Os locais de micro-borda 5G posicionam recursos de GPU dentro das redes de acesso por rádio, reduzindo a latência de transporte para milissegundos de um único dígito. A integração da Verizon de servidores NVIDIA EGX em 15 metrópoles dos EUA demonstra como as operadoras de telecomunicações estão evoluindo para se tornarem habilitadoras completas de nuvem visual[1]Verizon Communications, "Soluções de Computação de Borda 5G," verizon.com. A redução dos custos de backhaul melhora ainda mais a economia unitária, pois os quadros de alta resolução são pré-processados na borda em vez de percorrer as redes centrais. Essa arquitetura sustenta casos de uso críticos em termos de latência, desde sobreposições de RA em tempo real até jogos renderizados em nuvem, gerando maior utilização de GPU e potencial de upsell de serviços para operadoras e hiperescaladores.

Explosão de Plataformas de Mídia Social Centradas em Vídeo

Os formatos de vídeos curtos e transmissões ao vivo dominam as métricas de engajamento dos usuários, forçando as plataformas a escalar a transcodificação em tempo real e o aprimoramento impulsionado por IA. O AWS Elemental Media Services permite ajustes automáticos de taxa de bits, proporção de tela e legendas para bilhões de visualizações diárias. As economias de criadores prosperam à medida que APIs de baixa barreira permitem que desenvolvedores incorporem recursos de transmissão sem possuir codificadores. À medida que as marcas redirecionam orçamentos de marketing para o vídeo, os anunciantes exigem análises instantâneas sobre visualização completa e sentimento, aprofundando a dependência de pipelines especializados de nuvem visual.

Proliferação de Análise de Vídeo Aprimorada por IA para o Varejo

Os varejistas implantam modelos de visão computacional para converter imagens de fluxo de clientes em insights acionáveis de merchandising. O conjunto Azure Cognitive Services da Microsoft abstrai o desenvolvimento complexo de modelos, permitindo que operadores de lojas detectem tempos de permanência, lacunas em prateleiras e comprimentos de filas por meio de câmeras conectadas à nuvem. [2]Microsoft Corporation, "Azure Cognitive Services," microsoft.comAs topologias híbridas de borda mais nuvem satisfazem os estatutos de privacidade, mantendo rostos brutos localmente enquanto alimentam metadados para clusters regionais para modelagem agregada. O retorno do investimento surge da redução de perdas e da otimização do agendamento de mão de obra, amplificando a demanda por GPUs de inferência dedicadas.

Adoção Rápida de Assinaturas de Jogos em Nuvem

Os gastos com jogos em nuvem na China atingiram CNY 14,58 bilhões (USD 2,05 bilhões) em 2024 e os usuários ativos mensais ultrapassaram 50,9 milhões. Os pacotes comerciais que combinam dados 5G com passes de jogos reduzem o atrito de aquisição e ampliam o valor do tempo de vida. Os fabricantes de consoles agora expõem catálogos anteriores por meio de clientes baseados em navegador, ampliando o alcance além do hardware proprietário. O sucesso do modelo acelera o mercado de nuvem visual porque cada transmissão em 1080p consome uma instância de GPU dedicada durante a sessão, dobrando a densidade de receita em comparação com o tráfego de vídeo sob demanda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Sensibilidade ao Custo de Largura de Banda em Nações Emergentes | -1.6% | África, América Latina, Sudeste Asiático, áreas rurais globalmente | Longo prazo (≥ 4 anos) |

| Ambiente Regulatório Fragmentado de Entrega de Conteúdo | -1.2% | Global, com maior impacto na UE, China e operações transfronteiriças | Médio prazo (2 a 4 anos) |

| Penetração Limitada de Hardware de RA/RV para Consumidores | -2.1% | Global, com maior impacto em mercados sensíveis a preços | Médio prazo (2 a 4 anos) |

| Aumento dos Preços de Locação de GPU Devido à Demanda por IA | -1.8% | Global, concentrado na América do Norte, Europa e mercados desenvolvidos da APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Sensibilidade ao Custo de Largura de Banda em Nações Emergentes

Pesquisas da UIT mostram que os preços de banda larga fixa ainda excedem 5% da renda mensal em muitos estados africanos e latino-americanos.[3]União Internacional de Telecomunicações, "Medindo o Desenvolvimento Digital: Fatos e Números 2024," itu.int As altas tarifas de dados desencorajam o consumo de vídeos de longa duração e jogos em nuvem, limitando os volumes de usuários apesar do crescimento dos smartphones. Para os provedores, a receita média por megabit cai abaixo dos limites sustentáveis, desacelerando as implantações de nós e reduzindo o público total endereçável do mercado de nuvem visual.

Penetração Limitada de Hardware de RA/RV para Consumidores

O preço de headsets premium acima de USD 500 confina o conteúdo imersivo aos primeiros adotantes. As contínuas perdas do Reality Labs da Meta e o preço de USD 3.499 do Apple Vision Pro ilustram as persistentes barreiras de entrada. Sem bases de instalação mais amplas, os estúdios de conteúdo hesitam em financiar títulos de RV ricos, o que por sua vez modera a adoção da renderização baseada em nuvem projetada para essas experiências. O resultado é um funil mais lento para cargas de trabalho estereoscópicas em 8K de alta margem que elevariam as taxas de utilização de GPU.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: IaaS Domina em Meio à Demanda por GPU

A IaaS capturou 39,45% da participação do mercado de nuvem visual em 2024, refletindo a preferência das empresas por controle direto sobre a alocação de GPU e pilhas de drivers. O segmento se beneficia da cobrança baseada em uso, que se alinha com trabalhos de renderização cíclicos e ciclos de treinamento de IA em rajadas. Catálogos públicos como as instâncias AWS P5 ou Google A3 oferecem aceleradores da classe H100 em minutos, acelerando o tempo de desenvolvimento de modelos e reforçando a primazia da IaaS. As opções de Plataforma como Serviço ganham impulso à medida que as equipes de DevOps transferem a orquestração de contêineres, mas muitos clientes ainda começam na IaaS bruta para ajustar parâmetros de memória, codificador e rede.

Os Serviços de Nuvem de Borda registram a CAGR mais rápida de 12,22% até 2030, à medida que a análise de vídeo, a mobilidade autônoma e a inspeção industrial exigem resposta abaixo de 20 milissegundos. Microdatacenters posicionados sob torres de celular ou em depósitos de varejo oferecem camadas de GPU dimensionadas para a densidade populacional próxima, reduzindo o opex vinculado ao transporte e à comutação central. Fornecedores menores como a Vapor IO posicionam footprints de borda de host neutro que interconectam múltiplas redes, melhorando a escala endereçável. À medida que os mandatos de conformidade empurram cargas de trabalho visuais sensíveis para zonas soberanas, os nós de IaaS localizados expandirão ainda mais a penetração do mercado de nuvem visual.

Por Carga de Trabalho/Aplicação: Jogos em Nuvem Ganham Impulso

A Transmissão de Mídia deteve 44,44% da receita em 2024, sustentada por bibliotecas de vídeo over-the-top e transmissões ao vivo em redes sociais. Os pipelines de transcodificação ingerem entradas de múltiplos codecs e distribuem fluxos adaptativos que acompanham as condições do dispositivo e da largura de banda. No entanto, os Jogos em Nuvem demonstram uma CAGR de 13,65% até 2030, redirecionando ciclos de GPU da decodificação passiva para a síntese de quadros em tempo real. Cada sessão de jogador ativo aciona a renderização simultânea de instâncias de jogo, composição de cenas e codificação de vídeo a 60 quadros por segundo, gerando mais horas de computação por usuário do que o entretenimento por transmissão.

A entrega de RA/RV permanece de nicho no lado do consumidor, mas mostra adoção constante em treinamento B2B, visualização de gêmeos digitais e colaboração imersiva. A análise de vídeo baseada em IA se expande além do varejo para cidades inteligentes e triagem em saúde, aproveitando a inferência escalável como serviço. Enquanto isso, as cargas de trabalho de renderização 3D migram para mercados de pagamento por quadro, permitindo que estúdios independentes renderizem sequências cinematográficas sem comprar estações de trabalho. Esses diversos casos de uso coletivamente empurram o mercado de nuvem visual em direção a plataformas multilocatárias otimizadas para transmissão com reconhecimento de espectro, isolamento em nível de hardware e GPUs definidas por software.

Por Setor do Usuário Final: A Expansão dos Jogos Reconfigura a Demanda

Mídia e Entretenimento manteve uma participação de receita de 36,54% em 2024, graças ao vídeo de assinatura global, transmissão de esportes e pipelines de pós-produção. No entanto, os Jogos registram a CAGR mais alta de 14,22% até 2030, refletindo a mudança das vendas de consoles em embalagem para serviços como assinatura. O lançamento transfronteiriço de jogos em nuvem da Tencent oferece desempenho de nível de console em smartphones de médio alcance, comprovando a viabilidade do serviço nos corredores da Ásia-Pacífico com alta densidade de largura de banda. À medida que os editores de jogos encerram os discos físicos, eles migram títulos antigos para pacotes de transmissão de longa cauda, desbloqueando royalties incrementais e reservas consistentes de GPU dentro do tamanho do mercado de nuvem visual para conteúdo de catálogo anterior.

A área da saúde adota diagnósticos com imagens em nuvem, tele-mentoria cirúrgica e patologia assistida por IA que aproveita feeds de vídeo sem perdas. A paridade regulatória entre a telemedicina e as consultas presenciais normaliza o reembolso, acelerando o volume. A educação depende de captura escalável de aulas, laboratórios virtuais e quadros brancos interativos, consumindo capacidade de codificação moderada, porém sustentada, ao longo do calendário acadêmico. Os setores industriais implantam visão computacional para manutenção preditiva e conformidade de segurança, diversificando a base de clientes e reduzindo o risco dos ciclos de demanda para os provedores de nuvem visual.

Por Modelo de Implantação: Nuvem Híbrida Cresce para Conformidade

A Nuvem Pública representou 66,11% da receita em 2024, apoiada por regiões globais incomparáveis, cadeias de ferramentas de múltiplos codecs e serviços de IA integrados. Muitas startups e casas de mídia preferem endpoints públicos para evitar despesas de capital e especialização de pessoal. No entanto, a CAGR de 13,88% da Nuvem Híbrida até 2030 reflete a crescente legislação de residência de dados e metas de baixa latência. As empresas particionam modelos de visão sensíveis para clusters locais enquanto expandem a renderização pesada para zonas regionais, atendendo às trilhas de auditoria sem sacrificar a elasticidade.

A Nuvem Privada persiste em setores de capital intensivo, como casas de transmissão que exigem throughput garantido e preços de saída previsíveis. Alguns governos exigem processamento gráfico soberano para imagens de defesa, fomentando construções de nuvem doméstica. Com o tempo, camadas de abstração que unificam registros de contêineres, IAM e telemetria entre sites tornarão o roteamento híbrido transparente, incorporando ainda mais os nós de borda no tecido mais amplo do mercado de nuvem visual.

Análise Geográfica

A América do Norte gerou a maior contribuição de tamanho do mercado de nuvem visual com 40,22% da receita em 2024, impulsionada pela alta cobertura 5G, adoção empresarial de IA e pela presença dos três hiperescaladores. As taxas competitivas de locação de servidores H100 estimulam a experimentação rápida entre estúdios de mídia e desenvolvedores de veículos autônomos. A clareza regulatória sobre transferências de dados estabelece um ambiente previsível que atrai financiamento de capital de risco para startups de visão computacional.

A Ásia-Pacífico é a geografia de crescimento mais rápido, com uma CAGR de 12,72% até 2030. As receitas de jogos em nuvem da China, de CNY 14,58 bilhões (USD 2,05 bilhões), comprovam a disposição de pagamento mesmo em meio a tarifas de hardware. A iniciativa Digital India incentiva a construção de fibra rural, criando novos públicos para transmissão em idiomas regionais e vídeos de tecnologia educacional. Japão, Coreia do Sul e Singapura lideram implantações 5G de ultra-alta densidade que ancoram centros de dados de borda em núcleos metropolitanos, reduzindo as latências de ida e volta para abaixo de 15 milissegundos.

A Europa experimenta crescimento moderado à medida que a conformidade com o RGPD direciona as nuvens multinacionais para construções de zonas locais e gerenciamento de consentimento personalizado. O Pacto de Centros de Dados Neutros em Carbono da UE pressiona os provedores a adotar resfriamento líquido e energia de baixo carbono, estimulando o interesse em benchmarks de eficiência de GPU. O Oriente Médio e a África ficam atrás na adoção devido a lacunas de acessibilidade de largura de banda, mas registram bolsões de impulso onde projetos cívicos de cidades inteligentes exigem análise de câmeras em toda a cidade. A América Latina segue um padrão semelhante, com Brasil e México pilotando pacotes de jogos renderizados em nuvem incluídos nos planos de dados de operadoras móveis.

Cenário Competitivo

A concorrência permanece moderadamente concentrada. Amazon Web Services, Microsoft Azure e Google Cloud controlam coletivamente uma participação significativa ao combinar regiões de escala planetária com aceleradores proprietários como Trn-x e XPU. Eles se diferenciam por meio de serviços de IA integrados, pipelines de DRM prontos para uso e faturamento entre camadas. A RTX Cloud da NVIDIA, a rede de GPU de borda da Cloudflare e os droplets da DigitalOcean focados em PMEs desafiam os titulares ao otimizar especificamente para cargas de trabalho visuais e simplicidade para desenvolvedores.

As parcerias de borda se intensificam. A Verizon e a NVIDIA entregam hubs de inferência metropolitanos para SLAs de nível de telecomunicações, enquanto a Orange se une à Capgemini para lançar zonas soberanas europeias de GPU. A atividade de patentes em algoritmos de agendamento, acesso remoto direto à memória e telemetria de taxa de bits adaptativa reflete uma corrida de propriedade intelectual para compactar mais transmissões simultâneas por instância de GPU. Os provedores também incluem painéis de relatórios de carbono para conquistar clientes com foco em sustentabilidade na Europa e na América do Norte.

As guerras de preços se moderam à medida que os operadores adicionam serviços gerenciados de valor agregado em vez de reduzir as taxas brutas de computação. Kits de migração, pipelines de mídia sem código e malhas de entrega de conteúdo prontas para uso prendem os clientes em ecossistemas. As adjacências de crescimento incluem o licenciamento de mecanismos de orquestração para emissoras e a oferta de pipelines gerenciados para imagens médicas seguras sob as estruturas HIPAA e MDR. Os fornecedores emergentes que conseguem equilibrar a conformidade regional com o desempenho de borda de baixa latência estão posicionados para desviar cargas de trabalho dos hiperescaladores monolíticos, mantendo o mercado de nuvem visual dinâmico.

Líderes do Setor de Nuvem Visual

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Alibaba Group Holding Limited

NVIDIA Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A NVIDIA expandiu a disponibilidade do Grace Hopper Superchip nas principais nuvens, aumentando o desempenho do processamento visual impulsionado por IA.

- Setembro de 2025: A Microsoft fez parceria com a Amazon para hospedar o Xbox Cloud Gaming em locais de borda da AWS, reduzindo a latência de jogabilidade em todo o mundo.

- Agosto de 2025: A Tencent Cloud lançou sua nuvem de jogos internacional no Sudeste Asiático, integrando peering local de telecomunicações para reduzir os custos de dados.

- Julho de 2025: A Verizon concluiu a implantação de plataformas de IA de borda da NVIDIA em 15 metrópoles dos EUA para processamento de veículos autônomos em tempo real.

Escopo do Relatório do Mercado Global de Nuvem Visual

| Infraestrutura em Nuvem como Serviço (IaaS) |

| Plataforma como Serviço (PaaS) |

| Software como Serviço (SaaS) |

| Serviços de Nuvem de Borda |

| Transmissão de Mídia |

| Jogos em Nuvem |

| Entrega de Conteúdo de RA/RV |

| Análise de Vídeo Baseada em IA |

| Renderização e Visualização 3D |

| Mídia e Entretenimento |

| Jogos |

| Varejo e Comércio Eletrônico |

| Saúde |

| Educação |

| Manufatura |

| Outros Setores do Usuário Final |

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Tipo de Serviço | Infraestrutura em Nuvem como Serviço (IaaS) | |

| Plataforma como Serviço (PaaS) | ||

| Software como Serviço (SaaS) | ||

| Serviços de Nuvem de Borda | ||

| Por Carga de Trabalho/Aplicação | Transmissão de Mídia | |

| Jogos em Nuvem | ||

| Entrega de Conteúdo de RA/RV | ||

| Análise de Vídeo Baseada em IA | ||

| Renderização e Visualização 3D | ||

| Por Setor do Usuário Final | Mídia e Entretenimento | |

| Jogos | ||

| Varejo e Comércio Eletrônico | ||

| Saúde | ||

| Educação | ||

| Manufatura | ||

| Outros Setores do Usuário Final | ||

| Por Modelo de Implantação | Nuvem Pública | |

| Nuvem Privada | ||

| Nuvem Híbrida | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de nuvem visual em 2025 e qual é sua perspectiva de crescimento?

O tamanho do mercado de nuvem visual é de USD 45,1 bilhões em 2025 e a previsão é de atingir USD 79,4 bilhões até 2030 com uma CAGR de 11,98%.

Qual tipo de serviço lidera atualmente os gastos em soluções de nuvem visual?

A Infraestrutura como Serviço lidera, detendo 39,45% de participação em 2024, pois as empresas valorizam o controle direto de GPU.

Qual carga de trabalho está se expandindo mais rapidamente para os provedores de nuvem?

As transmissões de jogos em nuvem avançam a uma CAGR de 13,65% até 2030 devido à cobertura 5G e aos modelos de assinatura.

Qual região está crescendo mais rapidamente na adoção de nuvem visual?

A Ásia-Pacífico apresenta uma CAGR de 12,72% até 2030, impulsionada pelo boom de jogos em nuvem da China e pelos investimentos em fibra da Índia.

Quais fatores restringem a adoção mais ampla de serviços visuais imersivos?

Os altos custos de largura de banda em regiões emergentes e a penetração limitada de headsets de RA/RV acessíveis para consumidores desaceleram o crescimento.

Página atualizada pela última vez em: