Tamanho e Participação do Mercado de virtual dados sala

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 3.34 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.21 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de virtual dados sala pela Mordor inteligência

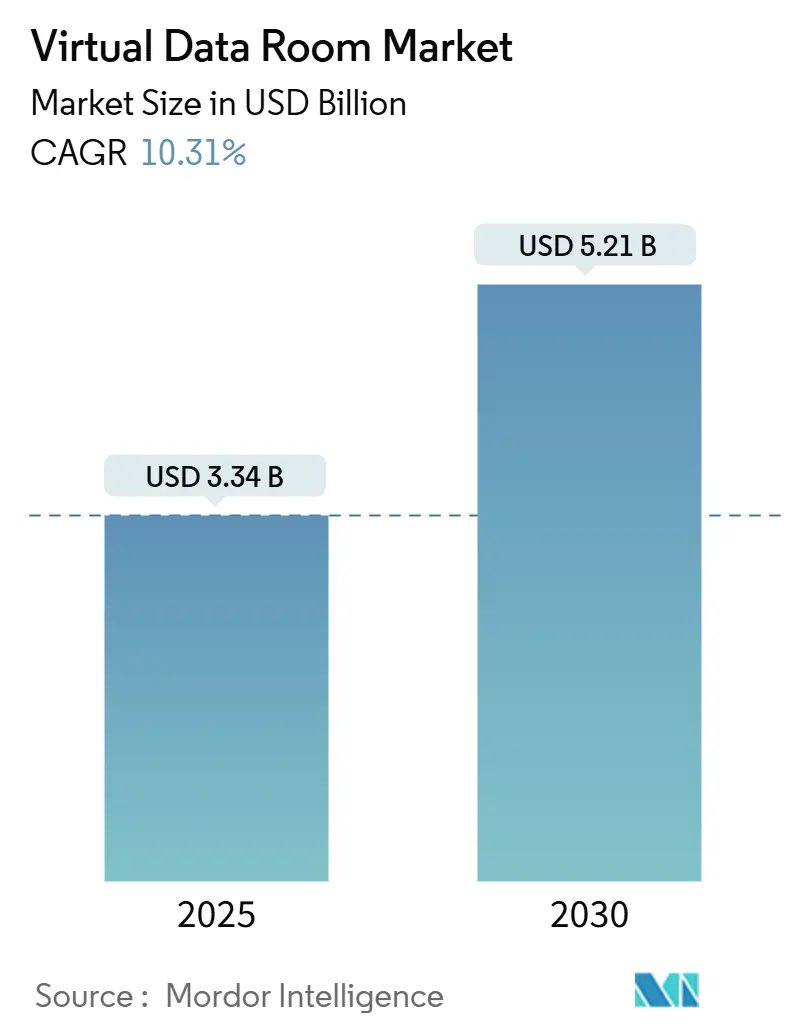

O tamanho do mercado de virtual dados sala está avaliado em USD 3,34 bilhões em 2025 e tem previsão de atingir USD 5,21 bilhões até 2030, registrando uma TCAC de 10,31%. um demanda está se expandindo conforme como empresas aceleram um digitalização de documentos sensíveis para atender mandatos regulatórios mais rigorosos e otimizar transações transfronteiriçcomo.[1]Comissão Europeia, "EU dados Act Adopted," ec.europa.eu Os negócios estão se tornando maiores e mais complexos, levando como corporações um adotar plataformas seguras habilitadas por IA para due diligence e integração pós-fusão. como Regulamentações de Gestão de Segurançum de Dados em Rede da China e um Lei de Dados da UE estão obrigando os provedores um localizar o armazenamento e incorporar trilhas de auditoria granulares, reforçando um expansão do mercado tanto na região EMEA quanto na Ásia-Pacífico. como grandes empresas ainda geram um maior parte da receita, mas como PMEs são os compradores de crescimento mais rápido porque os modelos baseados em assinatura caíbater para USD 400-1.000 por mês, removendo barreiras históricas de custo. um funcionalidade específica do setor-como visualizadores de eCTD para dossiês de ciências da vida-adiciona ainda mais impulso na saúde e biotecnologia, o vertical de usuário final de crescimento mais rápido com 15,2% de TCAC.

Principais Conclusões do Relatório

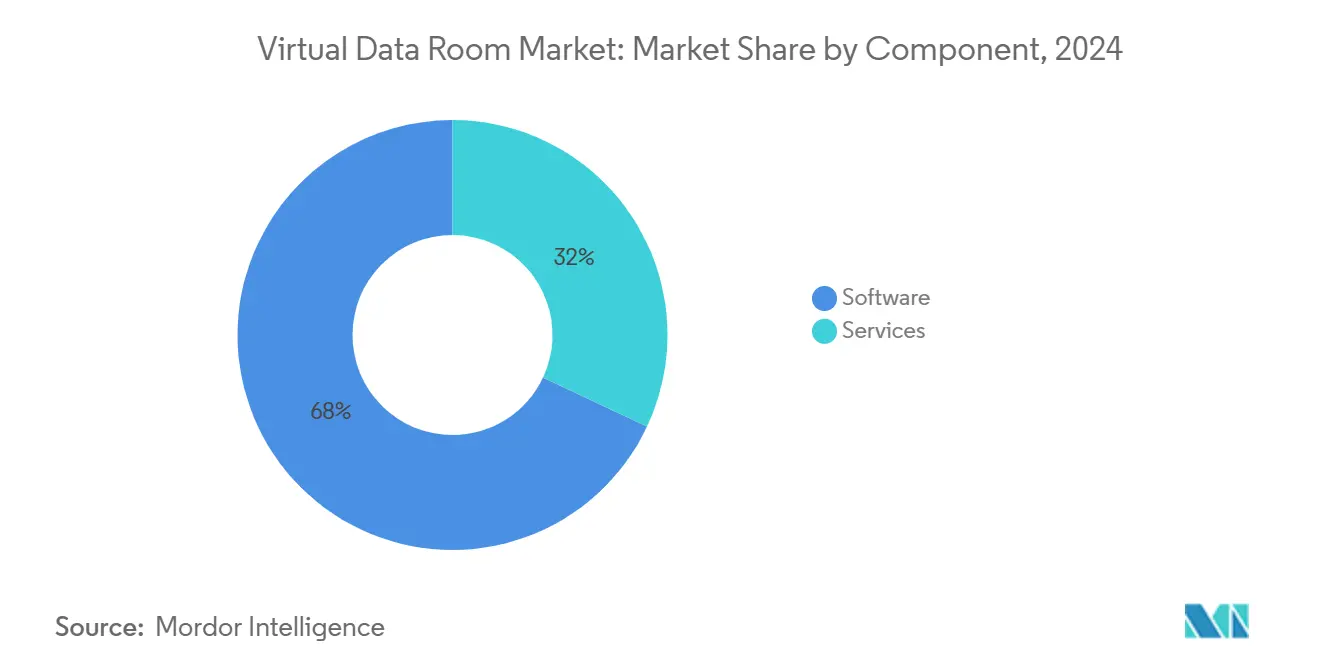

- Por componente, o software liderou com 68% de participação na receita em 2024; os serviços estão projetados para expandir um uma TCAC de 13,9% até 2030.

- Por modo de implantação, um nuvem capturou 83% da participação do mercado de virtual dados sala em 2024 enquanto avançum um uma TCAC de 14,6% até 2030.

- Por tamanho da organização, como grandes empresas representaram 72% do tamanho do mercado de virtual dados sala em 2024; como PMEs estão posicionadas para crescer um 15,8% de TCAC entre 2025-2030.

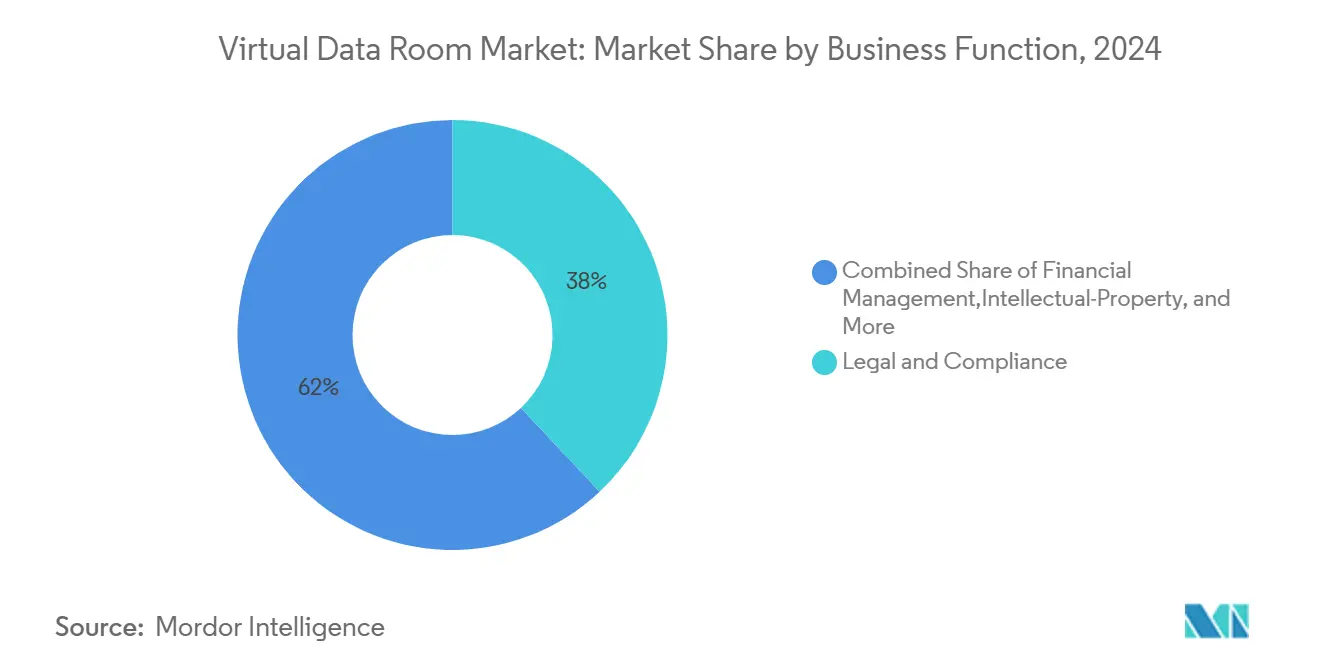

- Por função empresarial, jurídico & conformidade dominou com 38% de participação em 2024; um gestão de propriedade intelectual está prevista para registrar um TCAC mais rápida de 16,9% durante o poríodo de perspectivas.

- Por setor do usuário final, bfsi deteve 31% da receita de 2024, enquanto saúde & ciências da vida expandirá um uma TCAC de 15,2% até 2030.

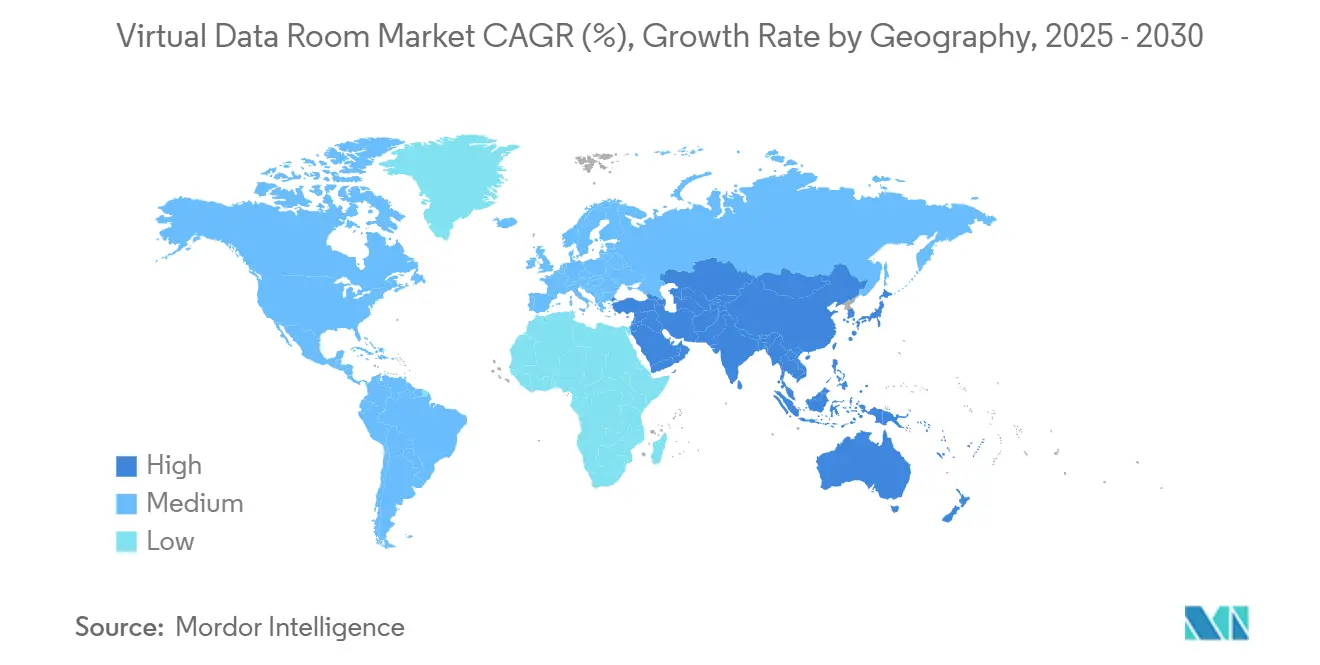

- Por região, um América do Norte permaneceu o maior mercado com 41% de participação em 2024; um Ásia-Pacífico é um região de crescimento mais rápido com 14,4% de TCAC até 2030.

Tendências e Insights do Mercado Global de virtual dados sala

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| M&um Transfronteiriço Acelerado Exigindo conformidade múltiplo-jurisdicional | +2.8% | Global, com concentração na América do Norte & EMEA | Médio prazo (2-4 anos) |

| Demanda por Auditoria Remota & Colaboração de Conselho em Indústrias Regulamentadas | +1.9% | Global, particularmente setores bfsi e Saúde | Curto prazo (≤ 2 anos) |

| Ascensão de Transações Centradas em PI em Ciências da Vida & TMT | +2.1% | América do Norte, Europa, mercados centrais da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de Análises Integradas de IA/ML dentro das Plataformas VDR | +1.7% | Global, com adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Migração de FTP/e-mail Isolado para Salas de Dados SaaS Seguras | +1.5% | Global, com adoção acelerada em mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

M&A Transfronteiriço Acelerado Exigindo Compliance Multi-jurisdicional

Os valores de negócios transfronteiriços subiram 5% em 2024 mesmo com volumes em queda, destacando um mudançum para transações de alto risco que devem satisfazer leis sobrepostas de antitruste, investimento estrangeiro e privacidade de dados.[2]Vestbee, "2024 CEE privado equidade relatório," vestbee.com Novos limites de controle de fusão nos Emirados Árabes Unidos e filtros de IDE mais rigorosos na Alemanha ilustram o labirinto de aprovações que os compradores enfrentam. um Lei de Proteção de Dados Pessoais Digitais da Índia exige consentimento explícito e cláusulas de processamento específicas do país, complicando ainda mais os fluxos de informação. Os fornecedores estão incorporando alternadores de soberania de dados e listas de verificação regulamentares em tempo real para que como equipes de negócios possam mapear localização de documentos, acesso de usuários e poríodos de retenção por jurisdição.

Demanda por Auditoria Remota & Colaboração de Conselho em Indústrias Regulamentadas

como instituições financeiras na Ásia-Pacífico estão acelerando um migração para um nuvem para cortar custos e modernizar o conformidade, mas 93% citam dificuldade em atender demandas de auditoria, alimentando investimento em portais de conselho seguros com registros imutáveis.[3]o financeiro Brand, "conformidade dor Points em fintech," thefinancialbrand.com como Medidas de Gestão de Segurançum de Dados da China obrigam bancos um classificar informações e documentar cada evento de acesso, um mandato agora integrado aos VDRs de nível empresarial. um patente da Nasdaq para governançum de subsidiárias demonstra o impulso por hierarquias de dados múltiplo-entidades que otimizam revisões de reguladores.

Ascensão de Transações Centradas em PI em Ciências da Vida & TMT

O licenciamento de biotecnologia e aquisições de tecnologia impulsionadas por IA dependem da proteção de cadernos de laboratório, dados genômicos, código e arquivos de patentes. um plataforma Venue da DFIN oferece conformidade com HIPAA, GDPR e SOC 2 Tipo II junto com visualizadores de eCTD, estabelecendo um modelo para ofertas específicas do setor. Camadas de permissão ancoradas em blockchain estão emergindo para proteger trocas de patentes, enquanto mecanismos de PNL examinam portfólios de mais de 6.000 patentes de identidade digital para risco de arte anterior.

Adoção de Análises Integradas de IA/ML dentro das Plataformas VDR

um Intralinks está incorporando resumo de modelo de linguagem grande, extração de cláusulas e detecção de anomalias para encurtar ciclos de due diligence. um Debitos introduziu pesquisa alimentada por IA que minera conteúdo não estruturado e marca automaticamente itens sensíveis, aumentando um produtividade para comerciantes de ativos em dificuldades. Ferramentas futuras como um Redação de IA da ShareVault mascarão informações pessoalmente identificáveis antes que os arquivos entrem nas salas de negócios, apoiando princípios de privacidade por design.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Regras de Soberania de Dados Limitando Hospedagem Transfronteiriçum | -1.4% | Global, com impacto particular na UE, China e mercados emergentes | Médio prazo (2-4 anos) |

| Má Configuração Persistente de Usuário Causando Violações de Segurançum | -0.9% | Global, com impacto maior em segmentos de PME | Curto prazo (≤ 2 anos) |

| Altos Custos de Assinatura para Projetos Únicos de PME | -1.2% | Global, com concentração em mercados emergentes | Curto prazo (≤ 2 anos) |

| Troca de Fornecedor & Pressão de Comoditização sobre préços | -0.8% | Mercados maduros, particularmente América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regras de Soberania de Dados Limitando Hospedagem Transfronteiriça

Conflitos entre o GDPR da UE e o nuvem Act dos EUA paraçam multinacionais um compartimentar armazenamento ou arriscar umção de aplicação, levando provedores um abrir dados centros regionais na Alemanha, Japão e Austrália. O projeto de Espaço de Dados Confiável da China restringe similarmente transferirências de saída, elevando despesas de capital para duplicação de infraestrutura. PMEs alemãs também devem atender controles de cibersegurançum NIS-2 e DORA, adicionando overhead de conformidade que influencia um seleção de provedores.

Má Configuração Persistente de Usuário Causando Violações de Segurança

Conjuntos de permissão avançados podem sobrecarregar funcionários não técnicos, causando exposição inadvertida. Pedidos de patente para controles granulares baseados em função sublinham um busca por salvaguardas amigáveis ao usuário que bloqueiam padrões e aplicam criptografia pesquisável para limitar consequências quando credenciais vazam. Provedores estão lançando assistentes de configuração guiada e verificadores de permissão em tempo real para cortar taxas de erro, uma alavanca crítica de adoção no segmento PME.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Componente: Segmento de Serviços Expande em Meio ao Core de Software

O software ancorou 68% da receita em 2024, sublinhando seu status como um espinha dorsal do mercado de virtual dados sala. O componente de serviços, no entanto, está escalando mais rapidamente um 13,9% de TCAC conforme clientes buscam consultoria regulamentária, análises de IA e suporte de integração. Contas grandes cada vez mais agrupam licençcomo de plataforma com projetos de design de fluxo de trabalho, espelhando o aumento de receita da SS&c para USD 4,84 bilhões em 2024. Licitações governamentais como o g-nuvem 14 de USD 6,5 bilhões do Reino Unido também estão especificando serviços gerenciados, validando uma mudançum da entrega de software puro para engajamentos baseados em resultados.

um demanda por serviços premium aumenta quando transações abrangem regimes de privacidade, levando fornecedores um posicionar equipes especializadas que configuram regras de residência de dados, cronogramas de retenção e modelos de redação impulsionados por IA. Como resultado, consultoria de implementação, automação de fluxo de trabalho e consultoria de conformidade sobre-chamar devem comandar mais de 30% do gasto incremental do mercado até 2030. O fluxo de serviços, portanto, atua como uma proteção contra pressão de préços no licenciamento principal, reforçando um diversidade de receita para players estabelecidos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Implantação: Ascendência da Nuvem com Salvaguardas de Segurança

um entrega em nuvem capturou 83% da receita de 2024 e exibe o maior ritmo de crescimento um 14,6% de TCAC, sinalizando consenso do mercado de que um infraestrutura de hiperescala pode agora satisfazer controles de nível bancário. Taxas por gigabyte-variando de USD 60-77 por mês-ainda influenciam usuários de dados pesados, mas opções de taxa fixa um USD 400-1.000 mensais encorajam compradores de médio porte um migrar. Cláusulas de soberania estão direcionando alguns clientes para configurações híbridas onde arquivos sensíveis permanecem sobre-premise enquanto computação de análises explode na nuvem.

Provedores investem em criptografia múltiplo-tenant e chaves gerenciadas pelo cliente para que reguladores aceitem um nuvem como um ambiente de controle equivalente ou superior. um construção global de regiões de nuvem pública cria proximidade que corta latência enquanto satisfaz estatutos de residência, acelerando um adoção em equipes de negócios geograficamente dispersas. À medida que um confiançum tecnológica aumenta, instalações legadas sobre-premise devem encolher abaixo de 10% do mercado de virtual dados sala até 2030.

Por Tamanho da Organização: PMEs Aceleram sob Preços Flexíveis

Grandes empresas mantiveram 72% do gasto de 2024, mas PMEs registrarão uma TCAC de 15,8% até 2030, superando todas como outras coortes. Modelos de assinatura tão baixos quanto USD 15 por usuário por mês democratizam o acesso, enquanto configuração baseada em assistente reduz um integração para horas em vez de semanas. O Mittelstand da Alemanha ilustra essa mudançum, onde empresas adotam VDRs para atender regras NIS-2 e DORA sem construir infraestrutura interna custosa.

Requisitos empresariais, no entanto, direcionam um inovação. Hierarquias de portal de conselho patenteadas e detecção de anomalias de IA estreiam em contas grandes antes de filtrar para pacotes PME, criando um ciclo virtuoso onde adoção em massa financia mais P&d. Clientes de uso ocasional cada vez mais selecionam ofertas de tamanho do mercado de virtual dados sala empacotadas como "pacotes de transação," fornecendo acesso de prazo fixo sem compromissos contínuos, um modelo antecipado para elevar um penetração de PME além de 30% das salas ativas até 2030.

Por Função Empresarial: Gestão de PI Ganha Impulso

como funções jurídicas & conformidade detiveram 38% de participação em 2024, cimentando seu papel como o caso de uso âncora. um gestão de propriedade intelectual, no entanto, está prevista para crescer 16,9% de TCAC, refletindo um monetização de patentes e ativos de dados em negócios de tecnologia e ciências da vida. Trilhas de auditoria protegidas por blockchain e pesquisas de arte anterior impulsionadas por PNL agora são enviadas como padrão em planos premium, reduzindo ciclos de diligência para portfólios excedendo 1.000 patentes. Tarefas de gestão financeira-captação de recursos, reestruturações e desinvestimentos-continuam um alimentar volume constante, apoiadas por um aumento projetado de 2-5% nos fluxos de M&um das Américas durante 2025.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor do Usuário Final: Saúde & Ciências da Vida Supera Crescimento do BFSI

bfsi ocupou um posição de receita principal com 31% em 2024 graçcomo à intensidade regulatória e reestruturações de alto valor, mas saúde & ciências da vida expandirá mais rapidamente um 15,2% de TCAC até 2030. Os visualizadores de eCTD do Venue e um parceria biografia da ShareVault ilustram o requisito para trilhas de auditoria prontas para FDA e permissões de função granulares. Governo e serviços jurídicos também apresentam potencial de alta, como evidenciado pelo orçamento de USD 6,5 bilhões do g-nuvem 14 destinado para serviços de documentos seguros.

Análise Geográfica

um América do Norte gerou 41% da receita de 2024, apoiada por mercados de capitais profundos, atividade robusta de privado equidade e leis de divulgação bem definidas. O tamanho do mercado de virtual dados sala para um região é impulsionado por compradores recorrentes nos setores de energia, saúde e tecnologia que executam pipelines de múltiplos negócios anualmente. um ascensão da SS&c para receita de USD 4,84 bilhões em 2024 sublinha essa demanda.

um Europa está ganhando impulso conforme recuperações de M&um aceleram pós-pandemia, com crescimento de volume de 10% esperado em 2025. um Lei de Dados da UE adiciona obrigações de interoperabilidade que favorecem fornecedores com plataformas ricas em API e nós de armazenamento na região. O escrutínio de IDE elevado da Alemanha e o ressurgimento de privado equidade de médio porte criam casos de uso onde Q&um em tempo real habilitado por VDR e redação aceleram cronogramas de fechamento.

um Ásia-Pacífico registra um maior TCAC um 14,4%. O Plano de Desenvolvimento de Tecnologia Financeira da China e regulamentações de segurançum de dados compelem hospedagem doméstica, levando provedores globais um estabelecer articulação ventures e nuvens soberanas. Os serviços liderados por LegalTech do Japão para cadeias de suprimento de eletrônicos destacam inovação localizada que aborda conformidade específico da indústria. um nova lei de privacidade de dados da Índia impulsiona adoção em negócios transfronteiriços de tecnologia e farmacêutica, cimentando o papel da APAC como motor de crescimento até 2030.

Cenário Competitivo

O mercado de virtual dados sala mostra concentração moderada: os cinco principais provedores controlam coletivamente cerca de 55-60% da receita global. Líderes defendem participação através de lançamentos de recursos de IA, expansão de dados centro regional e parcerias verticais. um SS&c continua aquisições complementares e venda cruzada através da administração de fundos, aproveitando um Intralinks para venda adicional de salas de dados em sua base de serviços para investidores.

Especialistas buscam profundidade de nicho. um ShareVault personaliza templates de ciências da vida e ganha endossos de associações como biografia, se incorporando cedo em pipelines de biotecnologia. um Debitos visa trocas de empréstimos não performantes com pesquisa de IA ajustada para documentação de ativos em dificuldades. Pedidos de patente revelam defesa em profundidade: um criptografia pesquisável da Seagate e os mecanismos de permissão em tempo real da Palantir indicam P&d contínuo de segurançum.

um pressão de préços permanece uma ameaçum conforme um comoditização se estabelece para capacidades básicas. Fornecedores reagem com pacotes de serviços, préços baseados em resultados e recursos de borda como redação de IA. Estruturas de aquisição governamental como g-nuvem 14 abrem grandes pools de contratos mas demandam certificação rigorosa, influenciando roteiros em direção um ISO 27001, FedRAMP e opções de nuvem soberana.

Líderes da Indústria de virtual dados sala

-

Vault Rooms Inc.

-

Citrix sistemas Inc.

-

Drooms GmbH

-

ShareVault (Pandesa Corporation)

-

EthosData

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: O Banco Popular da China emitiu Medidas de Gestão de Segurançum de Dados para dados financeiros. Fornecedores de VDR estão incorporando templates de classificação e algoritmos de pontuação de risco para atrair bancos e seguradoras domésticos.

- Maio de 2025: um Universidade de Zhejiang lançou uma arquitetura de Espaço de Dados Confiável sob orientação nacional, levando fornecedores um se alinharem com padrões técnicos antecipados para se tornarem obrigatórios para circulação de dados entre setores.

- Janeiro de 2025: um China aplicou como Regulamentações de Gestão de Segurançum de Dados de Rede, elevando o padrão de conformidade para proteção de ciclo de vida. Provedores estão acelerando dados centros domésticos para preservar fluxo de negócios envolvendo ativos chineses.

- Dezembro de 2024: um ShareVault divulgou novos dados centros europeus e asiáticos e um lançamento de Redação de IA para 2025. O movimento posiciona um empresa para capturar clientes conscientes da soberania e automatizar remoção de PII em escala.

Escopo do Relatório Global do Mercado de virtual dados sala

Um virtual dados sala serve como um repositório para dados hospedados on-linha e usado para compartilhar informações através de uma conexão segura, que é crítica e confidencial e não pode ser compartilhada com terceiros. Qualquer pessoa que frequentemente troca documentos críticos e confidenciais oferecendo serviços críticos, como armazenamento seguro de dados, gestão de dados e compartilhamento, pode usar essas salas de dados virtuais.

O mercado de virtual dados sala é segmentado por tipo (software e serviços), tamanho da organização (organização de pequena e média escala e grande organização), função empresarial (jurídico e conformidade, gestão financeira, gestão de propriedade intelectual, vendas e marketing e outras funções empresariais), setor do usuário final (bfsi, TI e telecomunicação, saúde, governo e serviços jurídicos e outros setores de usuário final), e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África).

Os tamanhos e previsões do mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Software |

| Serviços |

| Baseado em Nuvem |

| On-premise |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Jurídico e Compliance |

| Gestão Financeira (M&A, Captação de Recursos, Reestruturação) |

| Gestão de Propriedade Intelectual |

| Vendas e Marketing/ Parcerias de Canal |

| Outras Funções Empresariais |

| BFSI |

| TI e Telecom |

| Saúde e Ciências da Vida |

| Governo, Setor Público e Serviços Jurídicos |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio | CCG |

| Turquia | |

| Resto do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Resto da África |

| Por Componente | Software | |

| Serviços | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| On-premise | ||

| Por Tamanho da Organização | Pequenas e Médias Empresas (PMEs) | |

| Grandes Empresas | ||

| Por Função Empresarial | Jurídico e Compliance | |

| Gestão Financeira (M&A, Captação de Recursos, Reestruturação) | ||

| Gestão de Propriedade Intelectual | ||

| Vendas e Marketing/ Parcerias de Canal | ||

| Outras Funções Empresariais | ||

| Por Setor do Usuário Final | BFSI | |

| TI e Telecom | ||

| Saúde e Ciências da Vida | ||

| Governo, Setor Público e Serviços Jurídicos | ||

| Outros Setores de Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio | CCG | |

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

Questões-Chave Respondidas no Relatório

Qual é o tamanho projetado do mercado de virtual dados sala até 2030?

O mercado de virtual dados sala deve atingir USD 5,21 bilhões até 2030, baseado em uma TCAC de 10,3% um partir de sua linha de base de 2025 de USD 3,34 bilhões.

Qual região crescerá mais rapidamente durante o poríodo de previsão?

um Ásia-Pacífico lidera com uma TCAC de 14,4% impulsionada pelos mandatos de segurançum de dados da China e um aumento em M&um de tecnologia e ciências da vida.

Por que como PMEs estão adotando VDRs um uma taxa maior do que antes?

préços de assinatura começando em USD 15-250 por usuário mensalmente e implantação simplificada em nuvem removeram barreiras de custo e complexidade para empresas menores.

Como como ferramentas de IA estão remodelando um funcionalidade do VDR?

IA integrada realiza extração de cláusulas, pontuação de risco e redação automatizada, cortando tempo de diligência e melhorando conformidade para transações complexas.

Qual é o maior impulsionador regulatório influenciando um demanda por VDR na Europa?

um Lei de Dados da UE, efetiva setembro de 2025, impõe deveres de compartilhamento de dados e interoperabilidade que requerem plataformas seguras e auditáveis.

Qual setor de usuário final está previsto para expandir mais rapidamente, e por quê?

Saúde & ciências da vida crescerá um 15,2% de TCAC devido um requisitos especializados para dados de ensaios clínicos, submissões de eCTD e licenciamento de PI.

Página atualizada pela última vez em: