Tamanho e Participação do Mercado de Computação em Nuvem dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

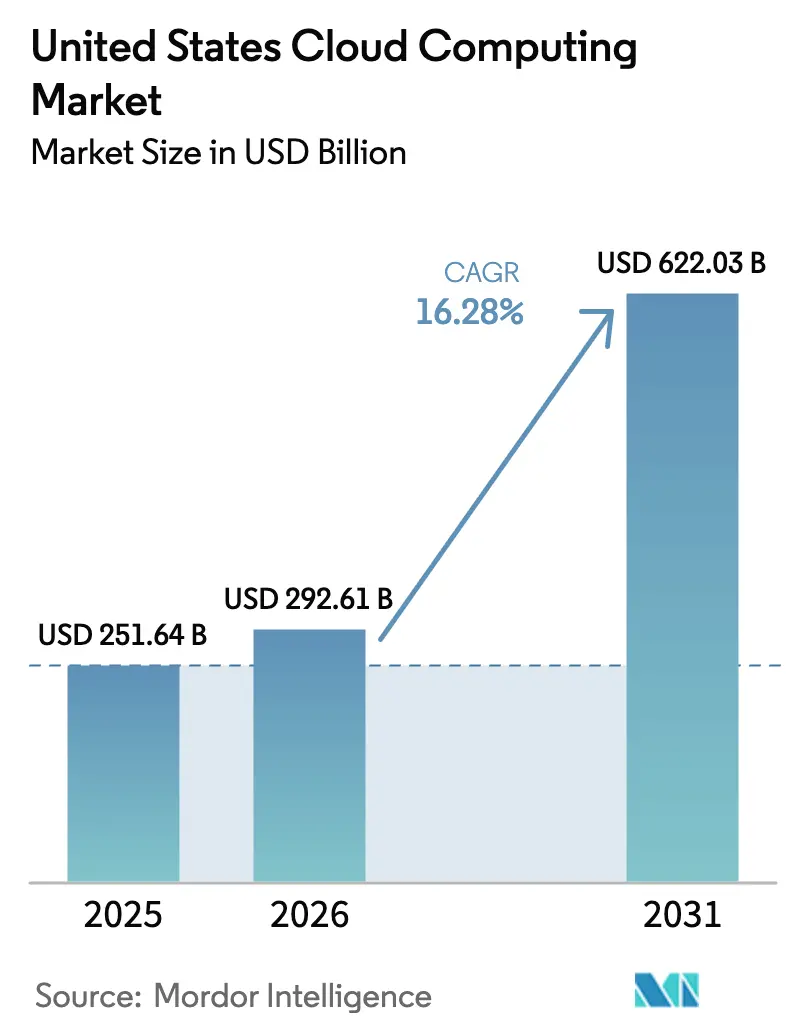

| Tamanho do mercado no ano base (2025) | 251.64 Bilhões de dólares |

| Tamanho do Mercado (2026) | 292.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 622.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.28% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação em Nuvem dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Computação em Nuvem dos Estados Unidos foi avaliado em USD 251,64 bilhões em 2025 e estima-se que cresça de USD 292,61 bilhões em 2026 para atingir USD 622,03 bilhões até 2031, a um CAGR de 16,28% durante o período de previsão (2026-2031). O mercado de computação em nuvem dos Estados Unidos continua a se beneficiar de gastos de capital em hiperescala incomparáveis, de uma infraestrutura doméstica de centros de dados sem rival e da rápida institucionalização de cargas de trabalho de inteligência artificial em todos os principais setores verticais da indústria. Incentivos federais sólidos, robusto financiamento de capital de risco e forte demanda empresarial mantêm o mercado de computação em nuvem dos Estados Unidos bem à frente dos pares globais tanto em valor absoluto quanto em velocidade de crescimento. Gargalos na rede elétrica e um cenário de ameaças cibernéticas em escalada moderam as perspectivas, mas não se espera que desviem a trajetória geral de expansão, desde que as atualizações da rede e as estruturas de segurança de Confiança Zero acompanhem o ritmo. Em conjunto, essas forças do lado da demanda e do lado da oferta reforçam uma perspectiva positiva de longo prazo para o mercado de computação em nuvem dos Estados Unidos.

Principais Conclusões do Relatório

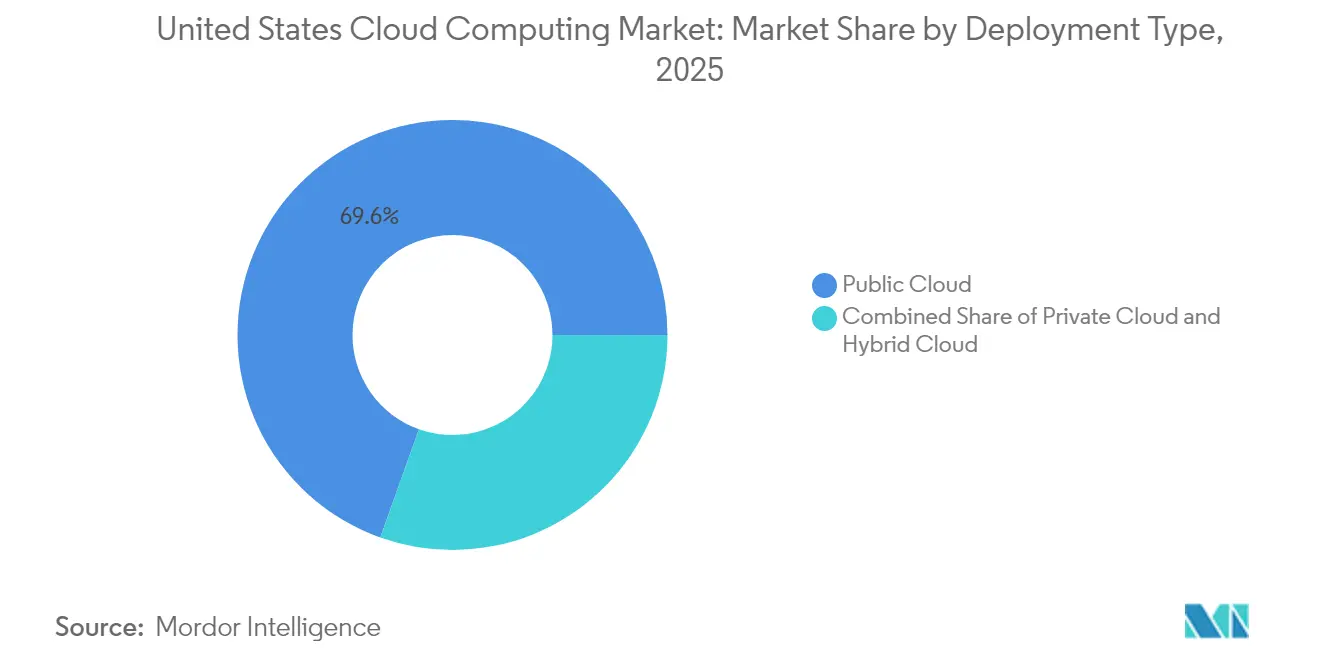

- Por tipo de implantação, a Nuvem Pública liderou com uma participação de receita de 69,55% em 2025, enquanto a Nuvem Híbrida deve expandir a um CAGR de 22,24% até 2031.

- Por modelo de serviço, o Software como Serviço deteve 46,95% da participação do mercado de computação em nuvem dos Estados Unidos em 2025; a Plataforma como Serviço registra o crescimento mais rápido com um CAGR de 26,74%.

- Por porte organizacional, as Grandes Empresas capturaram 60,85% do tamanho do mercado de computação em nuvem dos Estados Unidos em 2025, enquanto as PMEs avançam a um CAGR de 18,90%.

- Por vertical de usuário final, TI e Telecomunicações comandaram 24,35% da participação do mercado de computação em nuvem dos Estados Unidos em 2025, enquanto a Saúde registra o maior CAGR previsto de 20,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Computação em Nuvem dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Transformação digital acelerada nas empresas dos EUA | +3.2% | Nacional, com concentração em polos tecnológicos | Médio prazo (2 a 4 anos) |

| Boom de cargas de trabalho de IA/ML e big data | +4.8% | Costa Oeste, corredores do Nordeste | Curto prazo (até 2 anos) |

| Otimização de custos e flexibilidade em relação à TI local | +2.1% | Nacional, mais forte no segmento de PMEs | Longo prazo (4 anos ou mais) |

| Incentivos fiscais verdes federais e estaduais para centros de dados energeticamente eficientes | +1.7% | Regional, com foco em estados de energia renovável | Médio prazo (2 a 4 anos) |

| Governança de custos orientada por FinOps e demandas de relatórios ESG | +1.9% | Nacional, com foco em empresas | Médio prazo (2 a 4 anos) |

| Orquestração de borda para nuvem para casos de uso sensíveis à latência | +2.3% | Centros urbanos, regiões industriais | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Transformação Digital Acelerada nas Empresas dos EUA

A crescente maturidade da nuvem está remodelando os padrões de aquisição. Noventa e cinco por cento dos executivos bancários classificam agora a nuvem como fundamental para a execução da estratégia digital, uma visão validada pela migração completa para a nuvem do Capital One, que encurtou os ciclos de lançamento de produtos e melhorou a agilidade entre canais. Fabricantes como a Procter & Gamble implantam plataformas de execução de manufatura baseadas em nuvem que integram ativos do chão de fábrica com dados de ERP, reduzindo os tempos de implementação de processos em até 50%. Essas mudanças impulsionam mais cargas de trabalho para a nuvem pública, promovendo modelos operacionais baseados em plataformas que, por sua vez, reforçam a trajetória de crescimento do mercado de computação em nuvem dos Estados Unidos.

Boom de Cargas de Trabalho de IA/ML e Big Data

Um aumento nas cargas de trabalho de IA exerce pressão significativa de capacidade. A Microsoft relata um aumento de dez vezes na demanda pelo Copilot, enquanto o Google reconhece desequilíbrios contínuos entre oferta e demanda para infraestrutura de IA. O mercado de infraestrutura de IA deve atingir USD 309,4 bilhões até 2031, e 96% das empresas planejam capacidade adicional de GPU, apontando para um risco de alta sustentado para o mercado de computação em nuvem dos Estados Unidos. Como a adoção de IA generativa entre as empresas dos EUA permanece abaixo de 10%, a demanda incremental provavelmente se manterá elevada por vários ciclos de planejamento.

Otimização de Custos e Flexibilidade em Relação à TI Local

As práticas de FinOps oferecem às empresas controle granular sobre cobranças baseadas em uso e permitem que as PMEs alinhem os gastos com TI ao fluxo de caixa. A Ultra Tool & Manufacturing economizou USD 128.000 por ano ao migrar para software de manufatura baseado em nuvem, ressaltando como os modelos de preços variáveis reduzem a exposição ao capex. Como 99,9% das empresas dos EUA se qualificam como PMEs, os serviços escaláveis de pagamento conforme o uso ampliam a base total endereçável, fortalecendo as perspectivas de médio prazo para o mercado de computação em nuvem dos Estados Unidos.

Incentivos Fiscais Verdes Federais e Estaduais para Centros de Dados Energeticamente Eficientes

A Digital Realty atingiu 100% de uso de energia renovável para seu portfólio de colocação na América do Norte em 2024, um marco alcançado por meio de créditos fiscais verdes e parcerias com concessionárias. A Amazon está no caminho certo para operar 100% com energias renováveis até 2025, respaldando USD 150 bilhões em capex de centros de dados com 1,5 GW de capacidade de energia limpa contratada. Esses incentivos inclinam a economia de novas construções em favor do mercado de computação em nuvem dos Estados Unidos, ao mesmo tempo em que avançam as metas de descarbonização.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Conformidade regulatória complexa e de soberania de dados | −2.8% | Nacional, com variações específicas por setor | Longo prazo (4 anos ou mais) |

| Ameaças crescentes de cibersegurança e ransomware | −1.9% | Nacional, concentrado em infraestrutura crítica | Curto prazo (até 2 anos) |

| Lacuna aguda de competências em nuvem em meio a rápidas mudanças na pilha de IA generativa | −2.3% | Nacional, mais grave em polos de tecnologia emergentes | Médio prazo (2 a 4 anos) |

| Restrições da rede elétrica nos principais clusters de hiperescala dos EUA | −3.1% | Regional, com foco no Norte da Virgínia, Dallas e Vale do Silício | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade Regulatória Complexa e de Soberania de Dados

As instituições financeiras precisam conciliar as diretrizes de nuvem do FFIEC com as regras de privacidade da Lei Gramm-Leach-Bliley, enquanto os prestadores de serviços de saúde negociam acordos de parceiros de negócios exigidos pela HIPAA, mesmo para armazenamento criptografado. Os contratantes de defesa têm obrigações adicionais sob os regulamentos do Departamento de Defesa que exigem residência doméstica de dados. Os requisitos jurisdicionais fragmentados elevam os custos de conformidade e prolongam os ciclos de aquisição, reduzindo parte da demanda no mercado de computação em nuvem dos Estados Unidos.

Ameaças Crescentes de Cibersegurança e Ransomware

Cinquenta e nove por cento das organizações sofreram ataques de ransomware em 2024. O phishing de voz habilitado por IA e a criptografia intermitente elevam a gravidade do risco, particularmente na saúde e na infraestrutura pública. As configurações incorretas de nuvem acrescentam maior exposição, obrigando as empresas a investir em arquiteturas de Confiança Zero e serviços gerenciados de detecção. O ônus adicional de custos pode limitar as novas migrações líquidas no curto prazo, embora as robustas ofertas de segurança dos provedores de hiperescala possam mitigar o impacto a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: Arquiteturas Híbridas Impulsionam a Modernização Empresarial

O tamanho do mercado de computação em nuvem dos Estados Unidos para modelos de implantação mostra a Nuvem Pública em USD 174,97 bilhões em 2025, representando 69,55% do valor. O CAGR de 22,24% da Nuvem Híbrida reflete os mandatos de dados soberanos e a necessidade de controle de latência local. As empresas de telecomunicações aproveitam os núcleos híbridos para ancorar o desempenho do 5G, enquanto os fabricantes roteiam dados de IoT para nós de borda próximos antes da análise central. Esses padrões estabelecem a Nuvem Híbrida como o padrão arquitetônico para cargas de trabalho regulamentadas e sensíveis à latência no mercado de computação em nuvem dos Estados Unidos.

Em paralelo, a Nuvem Privada permanece relevante para setores altamente regulamentados, como serviços financeiros e defesa. No entanto, a crescente interação entre computação de borda e centralizada cria um continuum em vez de uma dicotomia. As empresas adotam cada vez mais a orquestração baseada em políticas que move automaticamente as cargas de trabalho entre ambientes, ressaltando como a portabilidade de cargas de trabalho moldará a estrutura de longo prazo do mercado de computação em nuvem dos Estados Unidos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Modelo de Serviço: Serviços de Plataforma Aceleram o Desenvolvimento de IA

O Software como Serviço captura a maior fatia com 46,95%, traduzindo-se em um tamanho de mercado de computação em nuvem dos Estados Unidos de USD 118,13 bilhões em 2025. A adoção abrange suítes de produtividade, CRM e aplicações específicas por setor. O foco agora se volta para a Plataforma como Serviço, cujo CAGR de 26,74% sublinha uma virada decisiva em direção a pilhas integradas de desenvolvimento de IA. As empresas preferem Kubernetes gerenciado e bancos de dados sem servidor para acelerar a experimentação, evitando tarefas de infraestrutura. Essas dinâmicas ampliam a base endereçável para serviços de Plataforma, reforçando o crescimento da receita total no mercado de computação em nuvem dos Estados Unidos.

A Infraestrutura como Serviço sustenta os movimentos de Software como Serviço e Plataforma como Serviço. Os hiperescaladores alocam capital desproporcional para clusters ricos em GPU que hospedam modelos de fundação e cargas de trabalho de inferência. A especialização resultante diferencia os provedores com base na disponibilidade de chips, na taxa de transferência de rede e nas integrações de frameworks. Consequentemente, os limites entre modelos de serviço se tornam difusos à medida que os clientes adquirem pacotes de soluções holísticas que abrangem computação, dados e ferramentas de aprendizado de máquina, todos os quais geram valor incremental de volta ao mercado de computação em nuvem dos Estados Unidos.

Por Porte Organizacional: A Adoção de Nuvem pelas PMEs Democratiza as Capacidades Empresariais

As Grandes Empresas detiveram 60,85% dos gastos de 2025, equivalente a uma participação no mercado de computação em nuvem dos Estados Unidos de aproximadamente USD 153,11 bilhões. Esses clientes migram ERP de missão crítica, análises e suítes de colaboração, adicionando serviços de IA para desbloquear ganhos de produtividade. No entanto, o impulso de crescimento se inclina para as PMEs, registrando um CAGR de 18,90% graças à cobrança baseada em consumo e a um florescente ecossistema de ferramentas sem código. Para empresas com menos de 500 funcionários, a nuvem elimina a barreira histórica de custos fixos, permitindo-lhes adotar soluções de cibersegurança, análise e comércio eletrônico em paridade com concorrentes maiores.

Os formuladores de políticas veem a digitalização das PMEs como um motor para a criação de empregos e a resiliência da cadeia de suprimentos. Programas de subsídios federais e fundos de capital de risco localizados fornecem créditos de integração e orientação técnica. À medida que o treinamento em competências digitais avança, as PMEs contribuirão com uma parcela desproporcional da receita incremental, consolidando seu papel como principal alavanca de crescimento para o setor de computação em nuvem dos Estados Unidos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Vertical de Usuário Final: A IA na Saúde Impulsiona a Transformação Setorial

TI e Telecomunicações contribuíram com 24,35% da receita de 2025, refletindo o alto autoconsumo por operadoras que implantam núcleos de rede em nuvem e por fornecedores de software que distribuem ofertas de Software como Serviço. A Saúde, no entanto, surge como o setor de crescimento mais acelerado com um CAGR de 20,45%, impulsionado por diagnósticos baseados em IA, modernização de prontuários eletrônicos e metas rigorosas de tempo de atividade. O Seattle Children's Hospital alcançou disponibilidade de cinco noves para seu sistema EHR Epic após a migração para um ambiente de nuvem gerenciada. Esse padrão de confiabilidade estabelece um novo referencial em todo o mercado de computação em nuvem dos Estados Unidos.

Manufatura, BFSI e Governo também avançam na penetração da nuvem, mas com CAGRs mais baixos. Os fabricantes exploram análises em nuvem para manutenção preditiva, enquanto os bancos se concentram na conformidade com open banking e análises de risco em tempo real. A adoção pelo setor público acelera sob a iniciativa FedRAMP 20x, que reduz as janelas de autorização de meses para semanas. Coletivamente, a diversificação vertical amortece o risco macroeconômico cíclico e reforça a demanda total endereçável no mercado de computação em nuvem dos Estados Unidos.

Análise Geográfica

A dispersão regional segue a disponibilidade de energia, o custo do terreno e a densidade industrial. O Oeste lidera devido à concentração de campi de hiperescala no Vale do Silício e à proximidade de startups de IA, mas o congestionamento da rede elétrica no Norte da Califórnia obriga os provedores a garantir capacidade suplementar nos estados do deserto. O Sul ganha impulso à medida que a AWS investe USD 10 bilhões cada no Mississippi e na Carolina do Norte, citando a abundância de energia renovável e políticas fiscais favoráveis. Esses compromissos elevam o papel do Sul no mercado de computação em nuvem dos Estados Unidos.

O Meio-Oeste oferece redes elétricas estáveis e localização central, tornando-o uma região preferida para zonas de recuperação de desastres e data lakes de armazenamento a frio. Os polos de Chicago e Columbus se beneficiam da densidade de interconexão de fibra, apoiando estratégias de interconexão multinuvem. Enquanto isso, o Nordeste sustenta uma demanda robusta de empresas de serviços financeiros, apesar dos mercados imobiliários mais restritos e das tarifas de eletricidade mais elevadas. Coletivamente, esses padrões confirmam que o crescimento regional depende menos da proximidade dos usuários do que da resiliência energética e dos prazos de licenciamento.

Cidades secundárias emergem como nós alternativos de crescimento à medida que as metrópoles primárias se aproximam da saturação. Atlanta e Phoenix registram absorção de dois dígitos, enquanto as concessionárias locais aceleram as atualizações das linhas de transmissão. Espera-se que as microrredes no local forneçam 30% da energia dos centros de dados dos EUA até 2030, reduzindo a dependência de sistemas de energia em massa congestionados. Essa tendência de energia descentralizada está prestes a aumentar a estabilidade de fornecimento a longo prazo para o tamanho do mercado de computação em nuvem dos Estados Unidos alocado para construções regionais.

Cenário Competitivo

A intensidade de capital permanece a principal barreira de entrada. A Amazon lidera com um plano de capex de USD 100 bilhões para o exercício fiscal de 2025 nos EUA, voltado para clusters densos em GPU para treinamento de modelos de fundação. A Microsoft segue com USD 80 bilhões, direcionando mais da metade para campi domésticos. O Google compromete USD 75 bilhões, combinando avanços de hardware com o desenvolvimento interno de TPU. Coletivamente, o trio responde pela maior parte do fornecimento incremental, mas existe espaço competitivo para especialistas em segurança de rede, integração de dados e orquestração de borda.

A Oracle garantiu um acordo de serviços de nuvem plurianual de USD 30 bilhões focado na hospedagem de cargas de trabalho de IA, sinalizando apetite por plataformas alternativas fora dos três grandes. Provedores focados em GPU, como a CoreWeave, conquistam contratos garantindo prazos de entrega mais curtos e oferecendo arrendamento flexível. Especialistas em interconexão como a Equinix e a Cloudflare se posicionam como hubs neutros, viabilizando estratégias multinuvem sem desafiar diretamente os incumbentes de computação. Essas dinâmicas ilustram um ecossistema em maturação caracterizado por coopetição em vez de rivalidade pura.

As parcerias em infraestrutura de energia também redefinem os limites competitivos. Microsoft, BlackRock Infrastructure Partners e MGX uniram forças para coinvestir em ativos de energia para centros de dados, aliviando o estresse da rede e garantindo preços de energia previsíveis. Alianças semelhantes estão se espalhando para outros clusters de hiperescala, sugerindo que o controle sobre a geração de energia logo rivalizará com o alcance de rede como determinante da liderança de mercado no mercado de computação em nuvem dos Estados Unidos.

Líderes do Setor de Computação em Nuvem dos Estados Unidos

Amazon.com Inc. (AWS)

Google LLC

Microsoft Corporation

Salesforce Inc

Adobe Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Amazon anunciou um investimento de USD 10 bilhões em centros de dados na Carolina do Norte para aprimorar a infraestrutura de IA, com previsão de criar 500 empregos no estado.

- Março de 2025: A Administração de Serviços Gerais introduziu o programa FedRAMP 20x para reduzir os tempos de autorização de nuvem federal de meses para semanas por meio de controles automatizados.

- Fevereiro de 2025: A AWS comprometeu USD 10 bilhões para construir instalações de hiperescala no Mississippi, marcando o maior investimento privado em tecnologia do estado.

- Janeiro de 2025: A Microsoft delineou um orçamento de USD 80 bilhões para o exercício fiscal para expansões de centros de dados habilitados para IA nos EUA.

Escopo do Relatório do Mercado de Computação em Nuvem dos Estados Unidos

A computação em nuvem oferece uma vasta gama de serviços de computação pela Internet. Esses serviços incluem servidores, armazenamento, bancos de dados, redes, software, análises e inteligência. As principais vantagens da computação em nuvem são a inovação acelerada, a alocação flexível de recursos e as economias de escala. Os clientes geralmente pagam apenas pelos serviços que utilizam. Essa abordagem não apenas reduz os custos operacionais, mas também aumenta a eficiência da infraestrutura e permite o dimensionamento para atender às demandas de negócios em constante mudança.

O mercado de computação em nuvem dos EUA é segmentado por tipo (nuvem pública [IaaS, PaaS, SaaS], nuvem privada e nuvem híbrida), porte organizacional (PMEs e grandes empresas), verticais de usuário final (manufatura, educação, varejo, transporte e logística, saúde, BFSI, telecomunicações e TI, governo e setor público e outras verticais de usuário final (utilities, mídia e entretenimento, etc.)). O tamanho do mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Infraestrutura como Serviço (IaaS) |

| Plataforma como Serviço (PaaS) |

| Software como Serviço (SaaS) |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Manufatura |

| Educação |

| Varejo |

| Transporte e Logística |

| Telecomunicações e TI |

| Governo e Setor Público |

| Utilities |

| Mídia e Entretenimento |

| Outros |

| Por Tipo de Implantação | Nuvem Pública |

| Nuvem Privada | |

| Nuvem Híbrida | |

| Por Modelo de Serviço | Infraestrutura como Serviço (IaaS) |

| Plataforma como Serviço (PaaS) | |

| Software como Serviço (SaaS) | |

| Por Porte Organizacional | Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas | |

| Por Vertical de Usuário Final | Manufatura |

| Educação | |

| Varejo | |

| Transporte e Logística | |

| Telecomunicações e TI | |

| Governo e Setor Público | |

| Utilities | |

| Mídia e Entretenimento | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Computação em Nuvem dos Estados Unidos?

O Mercado de Computação em Nuvem dos Estados Unidos está avaliado em USD 292,61 bilhões em 2026 e prevê-se que atinja USD 622,03 bilhões até 2031, refletindo um CAGR de 16,28% durante o período de previsão (2026-2031).

Qual modelo de implantação está crescendo mais rapidamente?

A Nuvem Híbrida está expandindo a um CAGR de 22,24% à medida que as organizações equilibram os mandatos de dados soberanos com os requisitos de desempenho de borda.

Qual é o tamanho da oportunidade de Plataforma como Serviço?

A Plataforma como Serviço deve crescer a um CAGR de 26,74% até 2031, impulsionada pela demanda por ferramentas de desenvolvimento de IA e orquestração de contêineres.

Por que se espera que a saúde supere outros setores verticais?

A Saúde registra um CAGR de 20,45% devido a diagnósticos baseados em IA, automação regulatória e a necessidade de prontuários eletrônicos com tempo de inatividade próximo de zero.

Qual é a principal restrição para novas construções de centros de dados?

O congestionamento da rede elétrica em grandes polos como o Norte da Virgínia e o Vale do Silício representa a principal limitação do lado da oferta, impulsionando investimentos em geração no local e mercados secundários.

Como as iniciativas federais estão influenciando a adoção da nuvem?

Programas como o FedRAMP 20x aceleram os processos de autorização, permitindo que as agências movam cargas de trabalho para a nuvem em semanas em vez de meses, o que impulsiona a demanda federal geral.

Página atualizada pela última vez em: