Tamanho e Participação do Mercado de Planejamento de Recursos Empresariais em Nuvem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

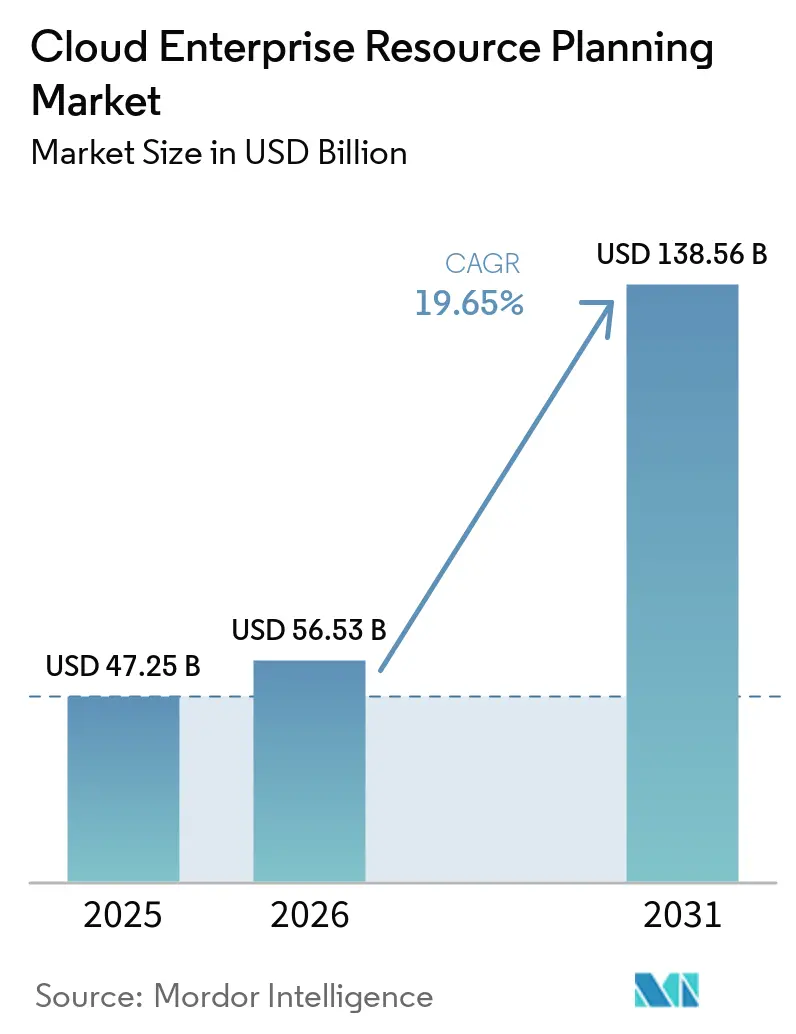

| Tamanho do Mercado (2026) | 56.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 138.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Planejamento de Recursos Empresariais em Nuvem por Mordor Intelligence

O tamanho do Mercado de Planejamento de Recursos Empresariais em Nuvem está projetado para expandir de USD 47,25 bilhões em 2025 e USD 56,53 bilhões em 2026 para USD 138,56 bilhões até 2031, registrando um CAGR de 19,65% entre 2026 e 2031. Essa trajetória é sustentada por empresas que consideram o acesso a dados em tempo real, a agilidade operacional e a economia de assinaturas como elementos inegociáveis da transformação digital. As iniciativas de nuvem soberana e a rápida incorporação de recursos de IA mantêm as decisões de implantação dinâmicas, enquanto a acessibilidade das assinaturas sustenta o impulso entre usuários de pequeno e médio porte. O posicionamento competitivo agora gira em torno de fluxos de trabalho inteligentes, extensibilidade de baixo código e centros de dados localizados que atendem a regimes regulatórios divergentes. O mercado continua a transitar de ambientes tradicionais locais para arquiteturas multilocatárias baseadas em consumo que oferecem menor tempo para geração de valor e menor custo total de propriedade.

Principais Conclusões do Relatório

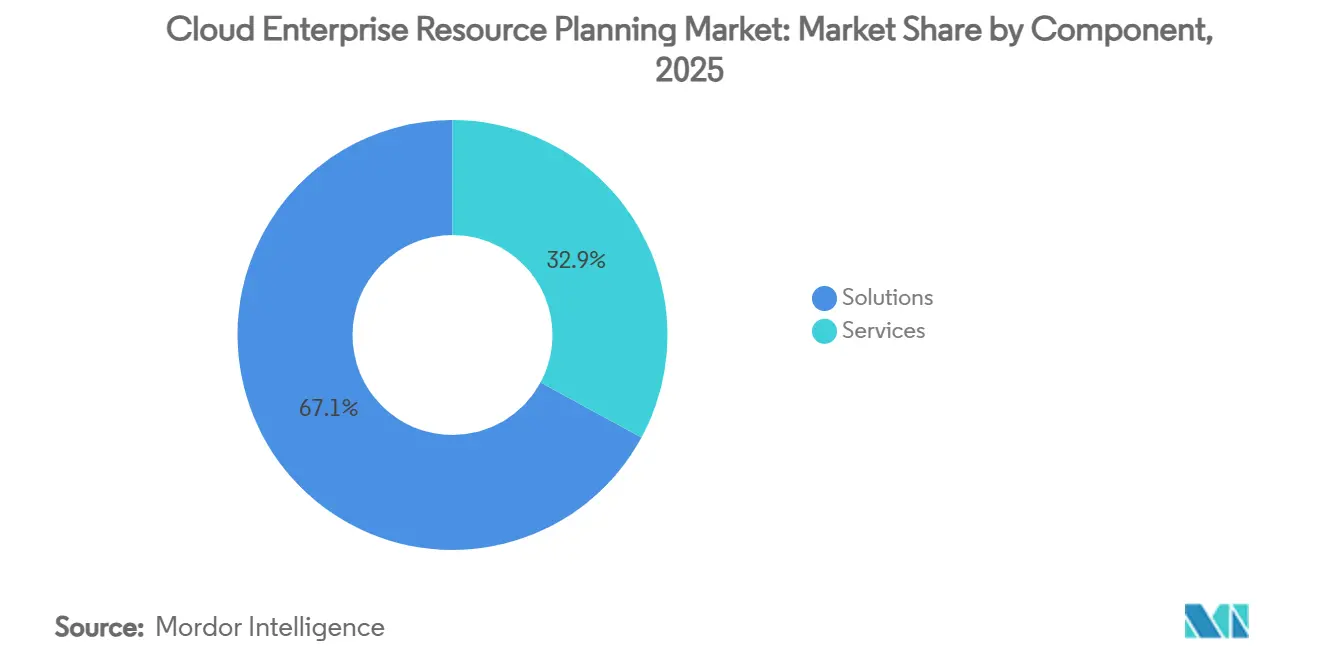

- Por componente, as soluções lideraram com 67,10% da participação do mercado de planejamento de recursos empresariais em nuvem em 2025; os serviços têm previsão de expansão a um CAGR de 24,95% até 2031.

- Por modelo de implantação, a nuvem pública capturou 63,78% de participação de mercado em 2025, enquanto a nuvem privada avança a um CAGR de 22,10% até 2031.

- Por tamanho de empresa, as grandes empresas detinham 59,10% de participação do mercado de ERP em nuvem em 2025; as pequenas e médias empresas têm projeção de crescimento a um CAGR de 20,65% até 2031.

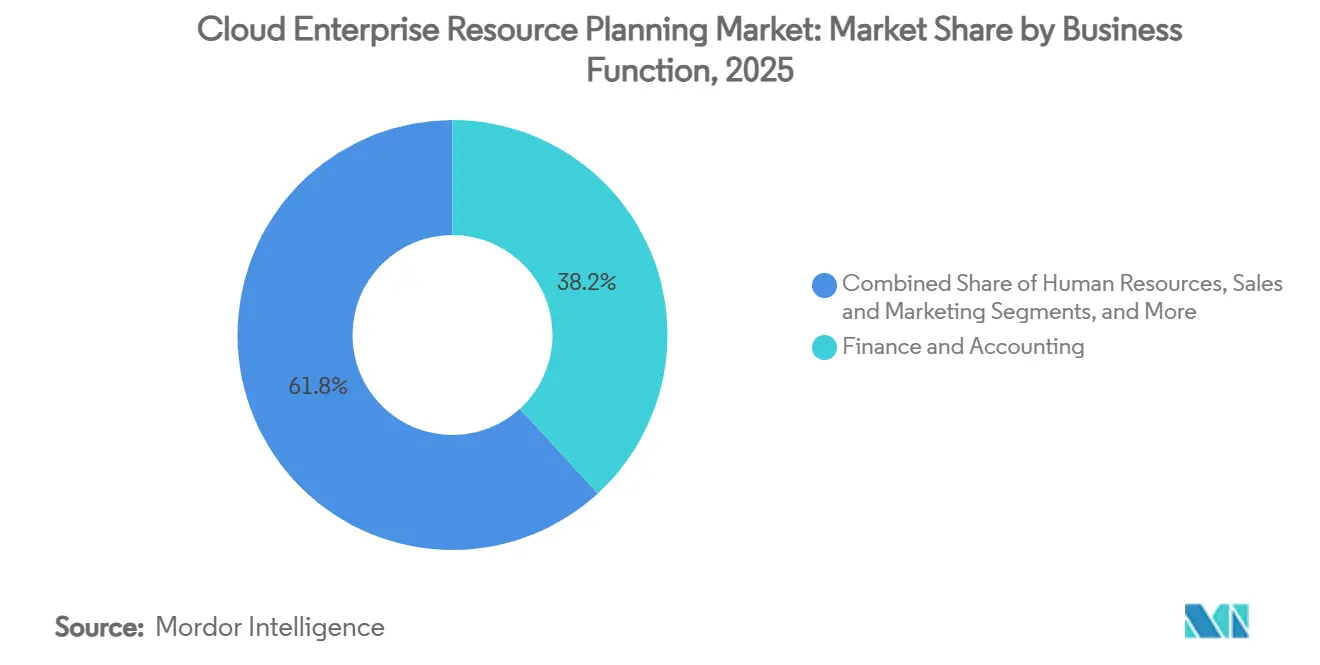

- Por função de negócio, as finanças responderam por 38,20% do tamanho do mercado em 2025, enquanto os recursos humanos estão se expandindo a um CAGR de 23,95% até 2031.

- Por setor, o BFSI deteve 28,55% de participação do mercado em 2025, enquanto a saúde registrou o maior CAGR projetado de 21,75% até 2031.

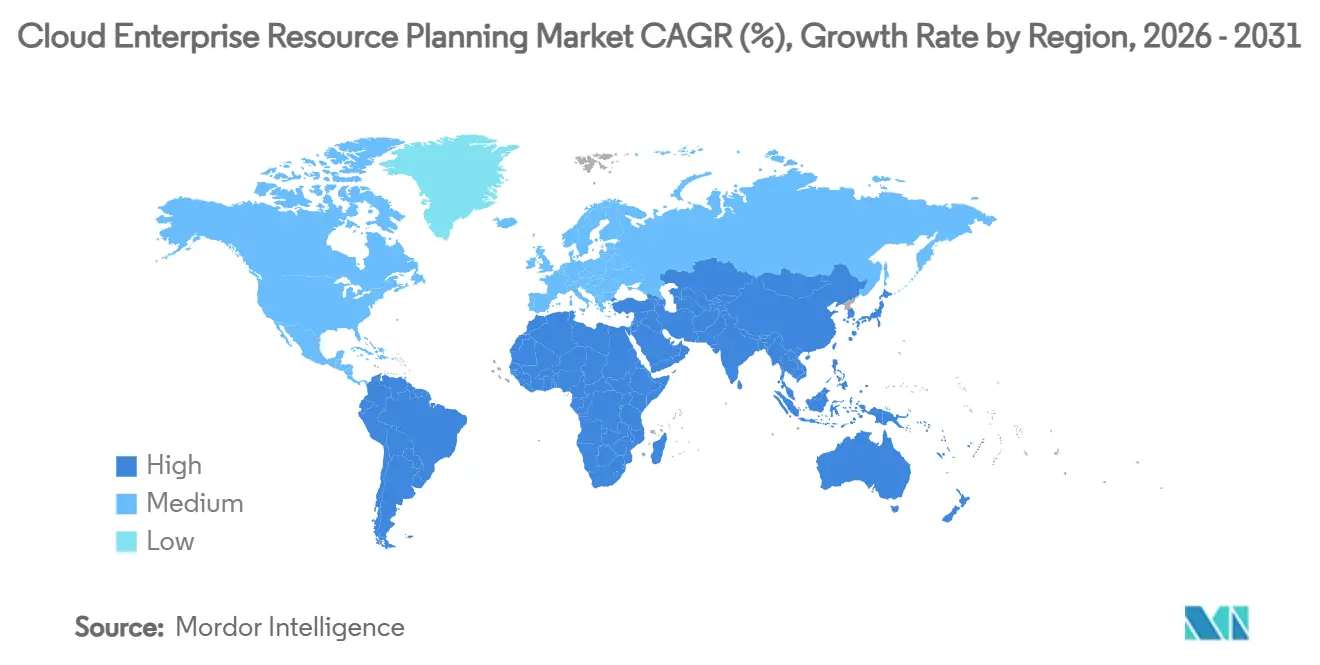

- Por geografia, a América do Norte liderou com 35,10% de participação na receita em 2025; a Ásia-Pacífico tem previsão de registrar um CAGR de 27,10% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Planejamento de Recursos Empresariais em Nuvem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração de Análise Preditiva Orientada por IA | +4.2% | Global, ganhos iniciais na América do Norte, UE, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Acessibilidade de Assinaturas para PMEs | +3.8% | Global, forte na Ásia-Pacífico e América Latina | Curto prazo (≤ 2 anos) |

| Arquiteturas de ERP de Microsserviços Composíveis | +3.1% | América do Norte, UE, expansão para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Implantações de Nuvem Soberana Orientadas pela Soberania de Dados | +2.9% | UE, núcleo da Ásia-Pacífico, América do Norte seletiva | Longo prazo (≥ 4 anos) |

| APIs de ERP Incorporadas em Marketplaces para Microempresas | +2.4% | Global, concentração em mercados emergentes | Médio prazo (2-4 anos) |

| Impulso da Transformação Digital na Ásia-Pacífico | +2.2% | Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Integração de análise preditiva orientada por IA

A Inteligência Artificial transforma os sistemas de ERP em nuvem de ferramentas focadas em relatórios retrospectivos para plataformas que habilitam a tomada de decisões prospectivas. As organizações que integraram IA em seus sistemas de ERP relataram melhorias operacionais significativas, incluindo uma redução de 25% nos prazos de entrega e uma diminuição de 15% nos custos operacionais. Essas melhorias são alcançadas por meio de algoritmos de cadeia de suprimentos em tempo real que otimizam processos e melhoram a eficiência. A SAP revelou que recursos com tecnologia de IA foram incluídos em metade de todos os negócios de ERP fechados no quarto trimestre de 2024, destacando a crescente demanda por soluções de ERP inteligentes. Da mesma forma, a Oracle experimentou um crescimento sequencial de 115% em seus serviços de banco de dados multinuvem com capacidades de IA integradas no quarto trimestre de 2025, ressaltando o foco da empresa em fornecer fluxos de trabalho inteligentes e sistemas avançados de suporte à decisão.[1]Oracle Corporation, "Oracle Anuncia Resultados do Quarto Trimestre Fiscal de 2025," oracle.com As empresas de manufatura elevam os orçamentos para incorporar manutenção preditiva e planejamento de produção, reforçando a IA como uma necessidade competitiva e não como um complemento marginal.

Acessibilidade de assinaturas para PMEs

O modelo de precificação por assinatura elimina a barreira de despesas de capital que anteriormente impedia empresas menores de acessar softwares de nível empresarial. Essa mudança permitiu que empresas de todos os tamanhos adotassem soluções avançadas sem investimentos iniciais significativos. Por exemplo, a base de clientes da NetSuite de 18.844 em 2024 representou uma participação de 10,35% no mercado de relatórios financeiros, demonstrando a crescente adoção de soluções de ERP baseadas em assinatura.[2]6sense, "Participação de Mercado e Clientes da NetSuite," 6sense.com Além disso, a aquisição da Acumatica pela Vista Equity Partners por USD 2 bilhões ressalta a crescente importância de taxas mensais previsíveis, que se alinham bem com as necessidades de fluxo de caixa das pequenas e médias empresas (PMEs). Esse modelo não apenas apoia as PMEs no gerenciamento de suas restrições financeiras, mas também fornece aos fornecedores um fluxo de receita estável, fomentando oportunidades de crescimento. Como resultado, as PMEs consideram cada vez mais o ERP em nuvem como uma ferramenta estratégica para escalar suas operações de forma eficiente sem a necessidade de contratar extensas equipes de TI.

Arquiteturas de ERP de microsserviços composíveis

As empresas estão cada vez mais mudando suas preferências para pilhas modulares em vez de suítes monolíticas tradicionais. Essa mudança é impulsionada pela flexibilidade e eficiência da arquitetura de microsserviços, que permite às organizações ativar apenas as capacidades de que necessitam. Essa abordagem não apenas acelera os prazos de implantação, mas também reduz significativamente os custos de personalização. Além disso, o design de microsserviços melhora a resiliência do sistema ao isolar falhas, minimizando assim o risco de interrupções generalizadas. Um estudo revisado por pares apoia isso, destacando que os microsserviços melhoram a confiabilidade geral do sistema. Além disso, a adoção da tecnologia de conteinerização simplifica a integração com aplicações específicas do setor, permitindo que as empresas obtenham retornos sobre o investimento (ROI) mais rápidos enquanto reduzem a dependência de um único fornecedor, mitigando assim os riscos de aprisionamento tecnológico.

Implantações de nuvem soberana orientadas pela soberania de dados

Regras jurisdicionais conflitantes elevaram a importância da residência de dados como fator crítico nas decisões de aquisição. Para atender a esses requisitos, a Accenture e o Google Cloud estabeleceram uma região de nuvem soberana na Arábia Saudita, permitindo conformidade com mandatos nacionais enquanto mantêm escalabilidade e eficiência operacional. Esse desenvolvimento destaca a tendência crescente de setores regulamentados adotarem soluções em nuvem que garantem que dados sensíveis permaneçam dentro de suas fronteiras. A Cloud Security Alliance enfatiza ainda mais essa mudança, observando a crescente dependência de regiões de nuvem soberana por setores que devem aderir a regulamentações rigorosas de localização e segurança de dados.[3]Cloud Security Alliance, "Nuvens Soberanas: Equilibrando Conformidade e Inovação," cloudsecurityalliance.org As ofertas soberanas combinam conformidade local com catálogos de serviços globais, remodelando a presença dos fornecedores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Integração com Sistemas Locais Legados | -2.8% | Global, aguda na América do Norte, UE | Curto prazo (≤ 2 anos) |

| Preocupações de Segurança e Conformidade Multilocatária | -2.1% | Global, elevada em BFSI, Saúde | Médio prazo (2-4 anos) |

| Inflação do Custo Total de Propriedade por Taxas de Saída de Hiperescaladores | -1.7% | Global, sensível a custos em mercados emergentes | Médio prazo (2-4 anos) |

| Escassez de Talentos em Extensão de ERP de Baixo Código | -1.4% | América do Norte, UE, expansão para Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de integração com sistemas locais legados

Empresas com código personalizado de décadas enfrentam desafios significativos durante os processos de migração, frequentemente resultando em prazos prolongados. Para lidar com essas dificuldades, a SAP estendeu o suporte convencional para seus sistemas até 2033, proporcionando às organizações tempo adicional para gerenciar essas transições de forma eficaz.[4]ASUG, "A Estratégia de IA de Negócios da SAP Impulsiona a Adoção," asug.com As empresas de manufatura, em particular, experimentam durações de projeto prolongadas devido à complexidade de seus sistemas de produção especializados e à necessidade de ciclos de validação rigorosos. Esses fatores frequentemente levam os orçamentos dos projetos a exceder as estimativas iniciais, à medida que as empresas alocam recursos adicionais para garantir a implementação bem-sucedida e a conformidade com os requisitos operacionais.

Preocupações de segurança e conformidade multilocatária

As instituições financeiras e de saúde permanecem cautelosas quanto aos riscos associados à infraestrutura compartilhada. A Cloud Security Alliance destaca que os designs multilocatários podem aumentar significativamente as superfícies de ataque potenciais, tornando os sistemas mais vulneráveis a violações. Além disso, esses designs complicam as trilhas de auditoria, dificultando a manutenção da conformidade com requisitos regulatórios rigorosos. Para lidar com essas preocupações, algumas organizações optam por instâncias de nuvem dedicadas. Embora essa abordagem sacrifique as vantagens de custo das economias de escala, ela fornece controle aprimorado sobre o isolamento de dados e garante melhor alinhamento com os padrões regulatórios, oferecendo uma solução mais segura e em conformidade para setores sensíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: As soluções mantêm a liderança por meio da consolidação de plataformas

As soluções responderam por 67,10% da participação do mercado de planejamento de recursos empresariais em nuvem em 2025, à medida que as empresas favoreceram suítes integradas que simplificam finanças, cadeia de suprimentos e RH em um único ambiente. A dominância decorre do apelo de um único modelo de dados que elimina silos e simplifica a governança. Os serviços, no entanto, registram o CAGR mais rápido de 24,95% e aprofundarão o tamanho do mercado à medida que as organizações dependem de parceiros de consultoria para roteiros de migração e otimização contínua. Os compromissos de implementação estão se expandindo porque os ambientes legados requerem limpeza complexa de dados e reengenharia de processos. Os serviços gerenciados estão ganhando mais tração entre as PMEs que preferem terceirizar a manutenção do ERP e se concentrar em atividades geradoras de receita. O aumento dos recursos de IA aumenta a demanda por treinamento e gestão de mudanças, reforçando a resiliência da receita de serviços.

O segmento de soluções também é impulsionado pelos investimentos dos fornecedores em modelos de setor pré-configurados que reduzem os prazos de implantação. Os fornecedores agrupam complementos de análise e automação de processos robóticos para aumentar o valor da assinatura. À medida que a adoção de IA se amplia, os roteiros de soluções enfatizam cada vez mais o aprendizado de máquina incorporado para detecção de anomalias. Essas inovações mantêm a receita de soluções dominante enquanto permitem que os parceiros de serviços monetizem o suporte ao ciclo de vida. No geral, a consolidação de plataformas continua a moldar o comportamento de compra e sustenta o mercado mais amplo de ERP em nuvem.

Por Modelo de Implantação: A nuvem pública amplia o alcance enquanto a nuvem privada acelera

A nuvem pública capturou 63,78% da participação de mercado em 2025, apoiada por preços baseados em consumo, atualizações automatizadas e centros de dados distribuídos globalmente. As configurações padronizadas reduzem os custos de implementação e permitem acesso rápido a novos recursos, ressoando com empresas que buscam velocidade em vez de personalização pesada. O modelo de nuvem privada, registrando um CAGR de 22,10%, reflete o crescente escrutínio regulatório que requer ambientes isolados sem sacrificar a elasticidade da nuvem. Setores como bancos e saúde requerem maior controle sobre criptografia, trilhas de auditoria e localização.

Estratégias híbridas emergem como um meio-termo pragmático. As empresas mantêm cargas de trabalho sensíveis em instâncias privadas enquanto transferem módulos menos regulamentados para regiões públicas, controlando assim o risco e otimizando os custos. Essa flexibilidade se alinha com os mandatos de nuvem soberana que exigem residência de dados no país. Os roteiros dos fornecedores agora incluem transferência automatizada de cargas de trabalho e mecanismos de política consistentes em ambientes públicos e privados. Coletivamente, a diversidade de implantação reduz os temores de aprisionamento tecnológico e amplia o tamanho do mercado de ERP em nuvem ao ampliar os segmentos de compradores.

Por Tamanho de Empresa: Grandes empresas lideram, mas a adoção por PMEs cresce rapidamente

As grandes empresas detinham 59,10% de participação do mercado de ERP em nuvem em 2025, refletindo sua necessidade de padronizar processos em subsidiárias globais. As implantações multinacionais requerem extensa gestão de mudanças, suporte a múltiplos idiomas e reconciliações intercompanhias complexas, tornando as suítes completas indispensáveis. No entanto, as assinaturas de PMEs crescem a um CAGR de 20,65%, impulsionadas por taxas mensais previsíveis e integração simplificada. Os modelos de assinatura se alinham bem com as realidades de fluxo de caixa das PMEs, eliminando o obstáculo das despesas de capital.

As PMEs também estão aproveitando pacotes aceleradores que agrupam assistentes de configuração, modelos de setor e aplicativos de marketplace. Essas ofertas nivelam as curvas de adoção e elevam o tempo para geração de valor, impulsionando ainda mais o interesse das PMEs. Os fornecedores que visam nichos de mercado intermediário com funcionalidade pronta para o setor e personalização de baixo código desfrutam de ciclos de vendas mais ágeis. Consequentemente, o mercado geral de planejamento de recursos empresariais em nuvem se beneficia de ciclos paralelos de atualização de grandes empresas e implantações iniciais de PMEs.

Por Função de Negócio: Dominância das finanças encontra o dinamismo dos recursos humanos

Os módulos de finanças e contabilidade responderam por 38,20% do mercado em 2025, pois os relatórios financeiros precisos são de missão crítica e se beneficiam da padronização global. As empresas geralmente iniciam as jornadas de ERP com finanças centrais para estabelecer uma única fonte de verdade para transações, auditorias e arquivamentos de conformidade. No entanto, as soluções de RH têm previsão de expansão a um CAGR de 23,95% à medida que a retenção de talentos, o trabalho híbrido e a análise de força de trabalho sobem às prioridades do conselho.

Os módulos de RH integram gestão de aprendizagem, portais de experiência do funcionário e análises de engajamento orientadas por IA, permitindo que as organizações melhorem a produtividade e a satisfação da força de trabalho. Essas integrações permitem que o RH faça a transição de um sistema tradicional de back-office para uma plataforma de planejamento estratégico que desempenha um papel crítico na formação de iniciativas de diversidade, programas de requalificação e planejamento de sucessão. Enquanto isso, as funções financeiras estão passando por avanços significativos por meio da adoção de consolidação em tempo real incorporada, relatórios automatizados e insights preditivos de fluxo de caixa. Essas inovações permitem que as equipes financeiras tomem decisões mais informadas e melhorem a eficiência operacional. A convergência das funções de RH e finanças é ainda facilitada por modelos de dados unificados, que fornecem uma visão abrangente do planejamento e alocação de recursos em toda a empresa. Esse alinhamento entre RH e finanças está impulsionando o crescimento sustentado no mercado, à medida que as empresas adotam cada vez mais soluções integradas para simplificar as operações e aprimorar os processos de tomada de decisão.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Setor do Usuário Final: A liderança do BFSI enfrenta a disrupção da saúde

O BFSI deteve 28,55% de participação de mercado em 2025, impulsionado por relatórios regulatórios rigorosos e necessidades de gestão de riscos. Bancos e seguradoras dependem cada vez mais de soluções de ERP em nuvem para integrar canais de front-office, sistemas bancários centrais e operações financeiras em um único razão auditável. Essa integração melhora a transparência, a conformidade e a eficiência operacional. Simultaneamente, o setor de saúde tem projeção de alcançar um CAGR robusto de 21,75% à medida que os prestadores se concentram na digitalização das jornadas dos pacientes, garantindo a adesão à conformidade regulatória e otimizando a logística da cadeia de suprimentos. A adoção do planejamento de recursos empresariais em nuvem na saúde é ainda impulsionada pela necessidade de simplificar as operações, melhorar o atendimento ao paciente e gerenciar os recursos de forma eficaz.

Na manufatura, as iniciativas da Indústria 4.0 integram sensores do chão de fábrica com o ERP para habilitar manutenção preditiva e controle de qualidade em tempo real. As agências governamentais modernizam as plataformas de serviços ao cidadão incorporando back-ends de ERP em portais digitais que atendem aos mandatos de soberania de dados. Os varejistas e empresas de comércio eletrônico integram o gerenciamento de pedidos omnicanal para orquestrar estoque, precificação e experiência do cliente a partir de um hub centralizado de ERP. O impulso entre setores diversifica os fluxos de receita e amplifica o mercado.

Análise Geográfica

A América do Norte respondeu por 35,10% da receita global em 2025, impulsionada por infraestrutura de nuvem madura e um ecossistema profundo de parceiros de implementação. As empresas utilizam o mercado de planejamento de recursos empresariais em nuvem para atualizar suítes legadas, consolidar silos de dados e alinhar-se com regimes de conformidade em evolução, como as regras de modernização da SEC dos EUA. A presença de grandes hiperescaladores garante acesso de baixa latência e entrega contínua de recursos. Além disso, as entidades transfronteiriças apreciam os frameworks de privacidade de dados de âmbito regional que simplificam as implantações multinacionais.

A Ásia-Pacífico entrega o CAGR mais rápido de 27,10%, impulsionado por programas de digitalização governamental e crescimento econômico acelerado. Os gastos de USD 9,2 bilhões da China em infraestrutura de nuvem em 2023, com a Alibaba Cloud em 39%, a Huawei em 19% e a Tencent em 15%, enquadram a escala do investimento regional. Os países do Sudeste Asiático aproveitam essa infraestrutura por meio de alianças estratégicas, enquanto o Japão enfatiza a modernização das cadeias de suprimentos de manufatura. O mercado de ERP em nuvem ganha impulso adicional de campeões de software locais que empacotam soluções específicas do setor para PMEs orientadas à exportação.

A Europa mostra expansão estável, enraizada na conformidade com o RGPD e nos roteiros de nuvem soberana. As empresas adotam modelos híbridos que mantêm dados sensíveis dentro das fronteiras da UE enquanto aproveitam regiões estrangeiras para fluxos de trabalho menos regulamentados. Os hiperescaladores fazem parceria com empresas de telecomunicações locais para construir zonas de nuvem confiáveis, habilitando projetos do setor público que requerem controle local. Enquanto isso, o Oriente Médio e a África observam implantações emergentes à medida que os governos lançam programas de governo eletrônico e diversificam as economias para além dos hidrocarbonetos. Essas dinâmicas juntas ampliam o tamanho do mercado e aprofundam os esforços de localização dos fornecedores.

Cenário Competitivo

A concentração do mercado é moderada. SAP, Oracle e Microsoft respondem pela maioria da receita mundial. A SAP registrou EUR 4,25 bilhões (aproximadamente USD 4,79 bilhões) em receita de ERP em nuvem no primeiro trimestre de 2025, refletindo um aumento de 34% em relação ao ano anterior, impulsionado pela forte adoção em setores como manufatura, varejo e saúde. As receitas de Fusion e NetSuite da Oracle atingiram USD 2,0 bilhões no quarto trimestre de 2025, apoiadas pela crescente demanda por soluções de ERP integradas entre empresas de médio e grande porte. O negócio do Dynamics 365 da Microsoft cresceu 16% no terceiro trimestre de 2025 dentro de seu portfólio de nuvem de USD 42,4 bilhões, demonstrando sua capacidade de atender a diversas necessidades de negócios por meio de ofertas de ERP escaláveis e flexíveis.

Os movimentos estratégicos enfatizam IA, profundidade setorial e ecossistemas de parceiros. A aquisição da Acumatica pela Vista Equity Partners por USD 2 bilhões expande seu foco em clientes de mercado intermediário, permitindo que a empresa fortaleça sua posição no fornecimento de soluções de ERP personalizadas para pequenas e médias empresas. A Oracle e a Microsoft aprofundaram a colaboração multinuvem para atender às cargas de trabalho do governo dos EUA que exigem elasticidade, segurança rigorosa e conformidade com regulamentações federais. A aliança da IBM com a Oracle oferece automações de fluxo de trabalho com tecnologia de IA para setores regulamentados, melhorando a eficiência operacional e as capacidades de conformidade para empresas que operam em setores como finanças e saúde.

Os fornecedores emergentes capturam nichos verticais por meio de arquiteturas nativas de nuvem e modelos de implantação composíveis. Alguns se concentram na execução de manufatura, oferecendo soluções especializadas para otimizar os processos de produção, enquanto outros visam a cobrança por assinatura ou a otimização de serviços de campo para abordar desafios de negócios específicos. O pipeline de aquisições permanece ativo à medida que os titulares compram players especializados para fechar lacunas de funcionalidade e expandir seu alcance de mercado. Os parceiros de serviços se diferenciam oferecendo aceleradores, laboratórios de inovação de baixo código e sobreposições de segurança gerenciada, permitindo que as empresas implementem soluções de ERP de forma mais rápida e segura. À medida que a IA se torna um requisito básico, a linha de frente competitiva muda para governança de dados, modelos de setor e presença global de nuvem soberana, que são cada vez mais críticos para atender às necessidades exclusivas das empresas e impulsionar uma adoção mais profunda no mercado de ERP em nuvem.

Líderes do Setor de Planejamento de Recursos Empresariais em Nuvem

SAP SE

Oracle Corporation

Microsoft Corporation

Infor Global Solutions, Inc.

Workday, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: Plataformas de ERP em nuvem como o ecossistema Oracle NetSuite estão incorporando cada vez mais automação orientada por IA, análise preditiva e fluxos de trabalho inteligentes para melhorar a eficiência de finanças, RH e operações, reduzindo processos manuais e habilitando a tomada de decisões em tempo real.

- Fevereiro de 2026: A Zoho introduziu uma plataforma de ERP em nuvem com IA integrada, análise em tempo real e recursos de conformidade, juntamente com integração de pagamentos nativa, visando setores como varejo, manufatura e BFSI.

- Outubro de 2025: A startup de ERP nativa de IA DualEntry garantiu USD 90 milhões em financiamento, com foco na automação de fluxos de trabalho financeiros e na aceleração da migração de ERP para empresas de médio porte.

- Agosto de 2025: A SuperOffice adquiriu a i-Centrum, fortalecendo seu ecossistema de integrações e soluções relacionadas a ERP, apoiando a expansão de software empresarial baseado em nuvem.

Escopo do Relatório Global do Mercado de Planejamento de Recursos Empresariais em Nuvem

O Mercado de ERP em Nuvem refere-se ao mercado global de soluções de planejamento de recursos empresariais (ERP) entregues por meio de infraestrutura baseada em nuvem, permitindo que as organizações gerenciem e integrem processos de negócios centrais, como finanças e contabilidade, vendas e marketing, recursos humanos e outras funções operacionais de maneira escalável e econômica.

O Mercado de ERP em Nuvem é Segmentado por Componente (Soluções e Serviços), por Implantação (Nuvem Pública, Nuvem Privada e Nuvem Híbrida), por Empresas (Grandes Empresas e Médias e Pequenas Empresas), por Função de Negócio (Finanças e Contabilidade, Vendas e Marketing, Recursos Humanos e Outras Funções de Negócio), por Setor do Usuário Final (BFSI, TI e Telecomunicações, Governo, Varejo e Comércio Eletrônico, Saúde e Outros Setores do Usuário Final), por Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). Os Tamanhos e Previsões de Mercado são Fornecidos em Termos de Valor (USD) para Todos os Segmentos Acima.

| Soluções |

| Serviços |

| Nuvem Pública |

| Nuvem Privada |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Finanças e Contabilidade |

| Recursos Humanos |

| Vendas e Marketing |

| Cadeia de Suprimentos e Operações |

| Outras Funções de Negócio |

| BFSI |

| TI e Telecomunicações |

| Manufatura |

| Governo |

| Varejo e Comércio Eletrônico |

| Saúde |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Componente | Soluções | ||

| Serviços | |||

| Por Modelo de Implantação | Nuvem Pública | ||

| Nuvem Privada | |||

| Por Tamanho de Empresa do Usuário Final | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Função de Negócio | Finanças e Contabilidade | ||

| Recursos Humanos | |||

| Vendas e Marketing | |||

| Cadeia de Suprimentos e Operações | |||

| Outras Funções de Negócio | |||

| Por Setor do Usuário Final | BFSI | ||

| TI e Telecomunicações | |||

| Manufatura | |||

| Governo | |||

| Varejo e Comércio Eletrônico | |||

| Saúde | |||

| Outros Setores do Usuário Final | |||

| Por Região | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de ERP em nuvem?

O mercado gerou USD 56,53 bilhões em 2026.

Com que velocidade o mercado de ERP em nuvem crescerá até 2031?

Tem previsão de expansão a um CAGR de 19,65%, atingindo USD 138,56 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente?

As implantações em nuvem privada mostram o maior CAGR de 22,10%, pois os setores regulamentados buscam ambientes controlados.

Por que a IA é considerada um impulsionador fundamental na adoção do ERP em nuvem?

A IA incorporada reduz os prazos de entrega em 25% e diminui os custos operacionais em 15%, transformando o ERP em uma plataforma preditiva de suporte à decisão.

Qual região experimentará o crescimento mais forte?

A Ásia-Pacífico tem projeção de registrar um CAGR de 27,10% devido a programas de digitalização governamental e crescente investimento em tecnologia por PMEs.

Página atualizada pela última vez em: