Tamanho e Participação do Mercado de VDI Baseado em Nuvem

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 10.31 Bilhões de dólares |

| Tamanho do Mercado (2030) | 19.98 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.15% CAGR |

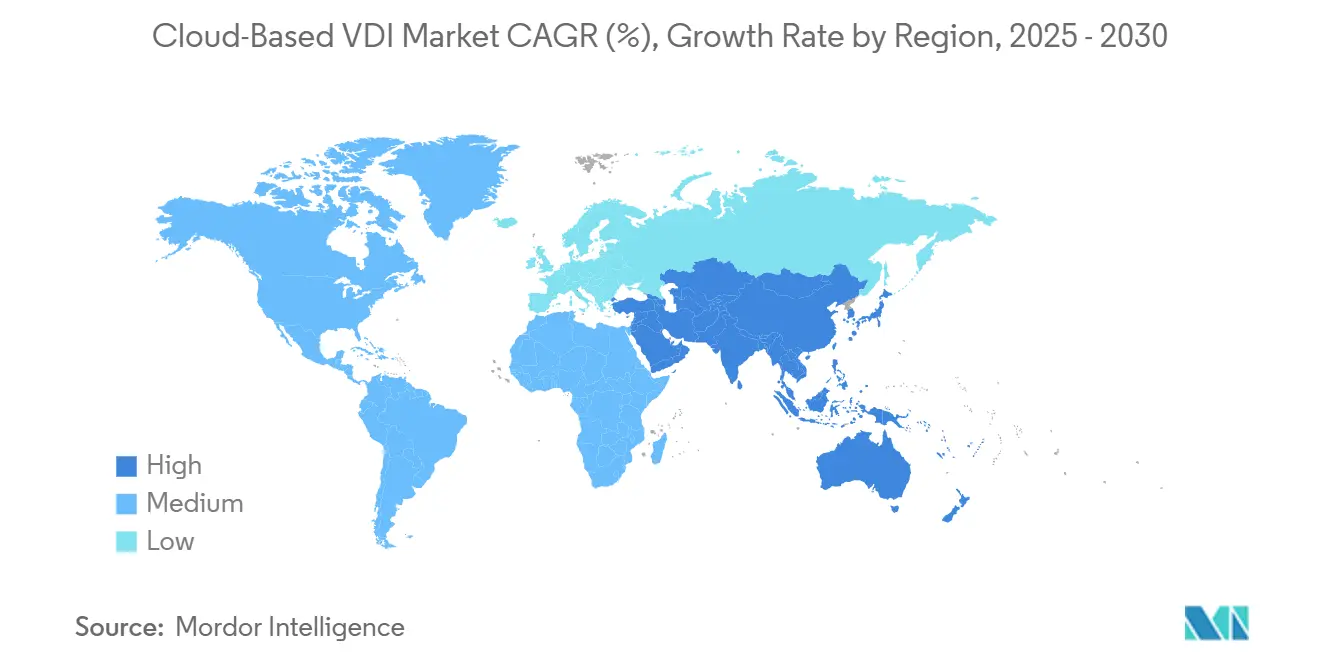

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

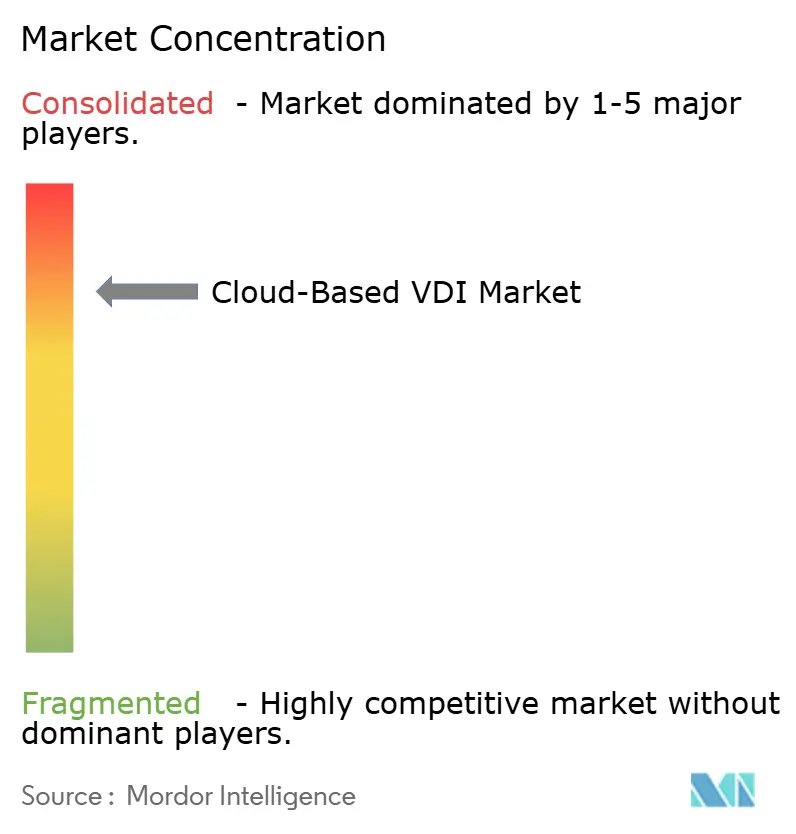

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de VDI Baseado em Nuvem por Mordor Intelligence

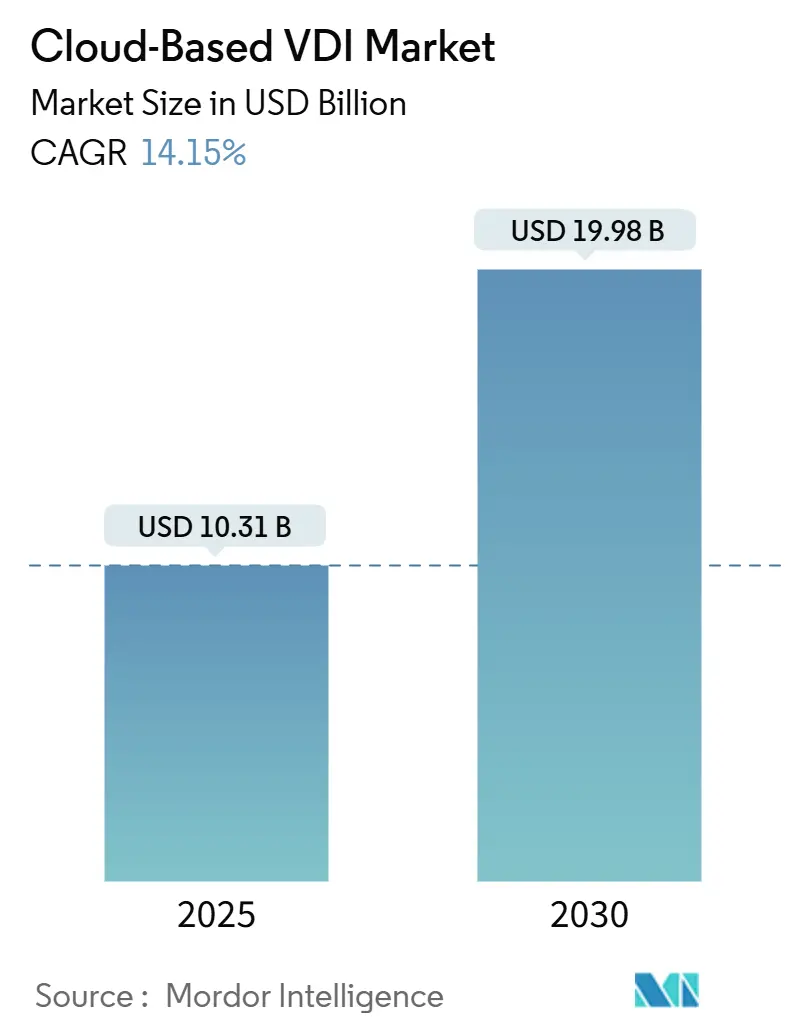

O tamanho do Mercado de VDI Baseado em Nuvem é estimado em USD 10,31 bilhões em 2025 e deve alcançar USD 19,98 bilhões até 2030, a uma CAGR de 14,15% durante o período de previsão (2025-2030).

O momentum reflete a ampla transição da virtualização local para desktops entregues via nuvem, impulsionada pela normalização do trabalho híbrido, mandatos de segurança de confiança zero e gastos de capital dos hiperescaladores. A crescente dependência de GPUs para cargas de trabalho com uso intensivo de gráficos, a rápida adoção de IA para análise de experiência do usuário e as leis de soberania de dados específicas de cada região moldam ainda mais a demanda. A intensificação da concorrência entre o Azure Virtual Desktop da Microsoft, o Citrix DaaS, o Amazon WorkSpaces e o ChromeOS Flex do Google Cloud mantém os preços sob controle, ao mesmo tempo que acelera a inovação de recursos. As empresas apostam em arquiteturas não persistentes para reduzir custos de armazenamento e diminuir superfícies de ataque, e os provedores de serviços gerenciados ampliam o acesso para pequenas e médias empresas, elevando a trajetória geral do mercado de VDI baseado em nuvem.

Principais Conclusões do Relatório

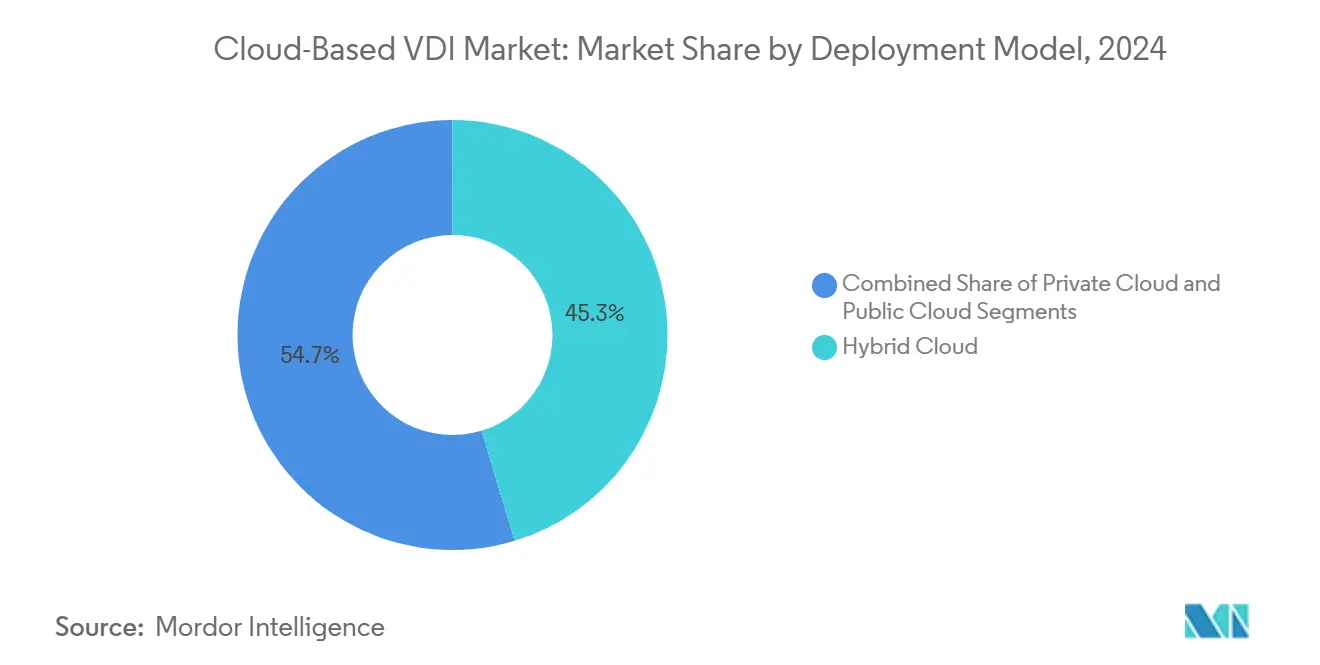

- Por modelo de implantação, a nuvem híbrida capturou 45,32% da participação do mercado de VDI baseado em nuvem em 2024, enquanto as implantações em nuvem pública devem avançar a uma CAGR de 16,43% até 2030.

- Por tamanho de organização, as grandes empresas responderam por 45,76% da participação de receita em 2024, enquanto as pequenas e médias empresas estão se expandindo a uma CAGR de 16,71% até 2030.

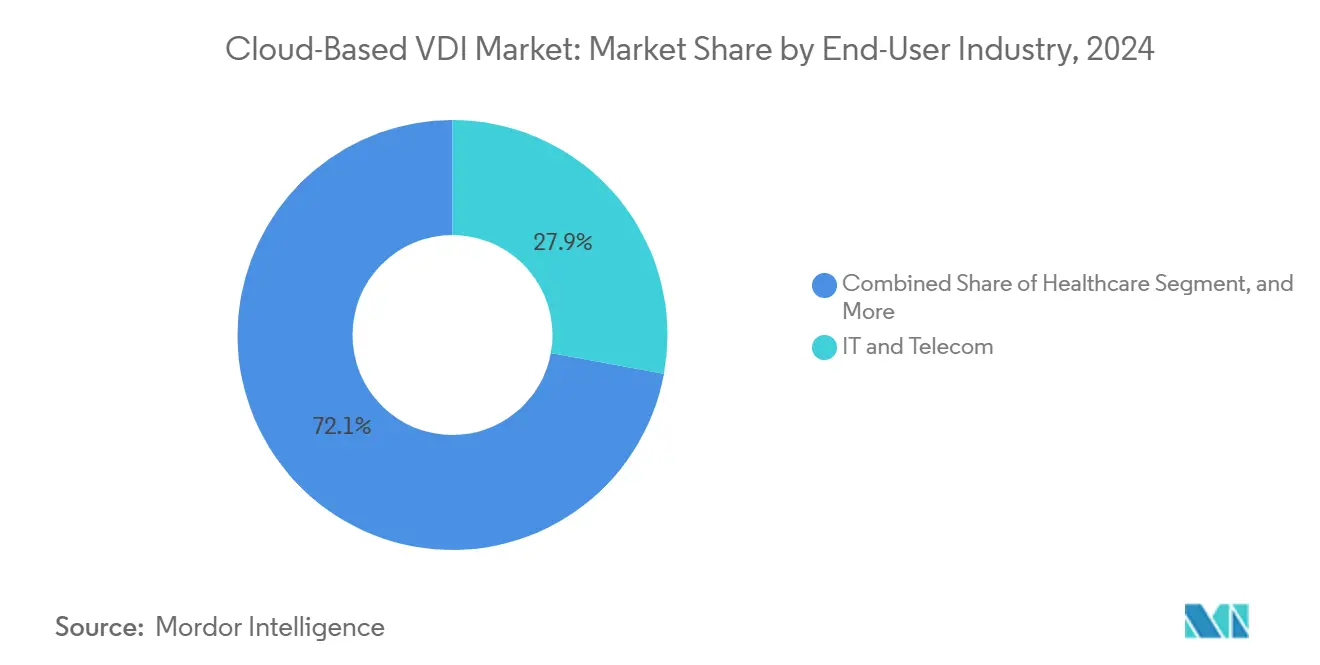

- Por setor do usuário final, TI e telecomunicações lideraram com 27,89% de participação de receita em 2024, enquanto a saúde deve registrar a CAGR mais rápida de 14,57% até 2030.

- Por persistência de desktop, as configurações não persistentes comandaram 59,93% de participação em 2024 e também devem registrar a maior CAGR de 15,83% durante o período de previsão.

- Por geografia, a América do Norte liderou com 37,43% de participação de receita em 2024, enquanto a Ásia-Pacífico está posicionada para crescer a uma CAGR de 14,82% até 2030.

Tendências e Perspectivas do Mercado Global de VDI Baseado em Nuvem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação do trabalho híbrido e BYOD | +3.2% | América do Norte, Europa, expansão global | Médio prazo (2-4 anos) |

| Arquitetura centralizada de redução de custos | +2.8% | PMEs globais | Curto prazo (≤ 2 anos) |

| Escalabilidade e alcance global dos hiperescaladores | +2.1% | Ásia-Pacífico, mercados emergentes | Médio prazo (2-4 anos) |

| Imperativos de segurança e conformidade | +2.4% | Europa, verticais de saúde | Curto prazo (≤ 2 anos) |

| Análise de experiência do usuário orientada por IA | +1.8% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Implantações de GPU em pontos de presença de borda | +1.3% | Centros urbanos de manufatura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação do trabalho híbrido e BYOD

A aceitação corporativa do trabalho híbrido transformou o acesso seguro a desktops a qualquer hora e em qualquer lugar em um requisito básico. O Hackensack Meridian Health migrou 31.000 funcionários para endpoints baseados em ChromeOS e Citrix DaaS, alcançando logins em menos de cinco segundos enquanto mantinha as informações de saúde protegidas fora dos dispositivos. Implantações semelhantes no Bolton NHS reduziram os tempos de login para 2-3 segundos em clientes thin e garantiram a fidelidade de imagens diagnósticas em 30 unidades. A adoção de BYOD complica o controle de endpoints, por isso os fornecedores incorporam verificações de postura de dispositivo em tempo real e autenticação contextual, ampliando o mercado endereçável de VDI baseado em nuvem.

Arquitetura centralizada de redução de custos

Mover desktops para a nuvem reduz os ciclos de atualização, diminui o quadro de TI local e reduz o consumo de energia. A mudança do Gateway Technical College de um ambiente VMware local problemático para o V2 Cloud reduziu os tickets de suporte em dez vezes e liberou a equipe para trabalhos estratégicos. [1]V2 Cloud Solutions, "Gateway Technical College Customer Story," v2cloud.com O St. Joseph's Health agora suporta até 1.800 sessões simultâneas do Citrix em 200 servidores gerenciados por uma equipe de duas pessoas, evidenciando as eficiências de opex que alimentam o crescimento do mercado de VDI baseado em nuvem. As economias anuais de energia também reforçam as metas de sustentabilidade, fortalecendo o caso de negócios.

Escalabilidade e alcance global dos hiperescaladores

A Microsoft reservou USD 80 bilhões para datacenters prontos para IA em 2025, expandindo as regiões do Azure que hospedam o Azure Virtual Desktop. O Southern District Health Board utilizou o Citrix Cloud para posicionar cargas de trabalho próximas aos clínicos, ao mesmo tempo que cumpria as regras de residência de dados da Nova Zelândia. A expansão da presença em nuvem pública reduz a latência, permite capacidade de expansão e aproxima instâncias de GPU dos usuários de borda, ampliando a base endereçável do mercado de VDI baseado em nuvem.

Imperativos de segurança e conformidade

Picos de ransomware e leis de privacidade rigorosas empurram as organizações em direção a desktops com governança centralizada. As aquisições da Citrix em 2024 da deviceTRUST e da Strong Network adicionaram análise de postura em tempo real e espaços de trabalho seguros para desenvolvedores à sua plataforma. O Hospital Psiquiátrico de Opava emprega marca d'água da Citrix e canais criptografados para proteger os dados dos pacientes em 20 edifícios. Melhores trilhas de auditoria e alinhamento com confiança zero aumentam a confiança no setor de VDI baseado em nuvem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de largura de banda e latência | -2.1% | Regiões rurais e em desenvolvimento | Médio prazo (2-4 anos) |

| Choque de custos de opex vs. CapEx amortizado | -1.8% | PMEs sensíveis a custos em todo o mundo | Curto prazo (≤ 2 anos) |

| Mandatos de residência/soberania de dados | -1.5% | Europa, ASEAN, setores regulamentados | Médio prazo (2-4 anos) |

| Aprisionamento tecnológico por protocolo proprietário | -1.2% | Empresas globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de largura de banda e latência

Desktops de streaming em alta definição falham em conexões abaixo do ideal. Dispositivos de borda com cache de GPU local ajudam, mas a implantação de banda larga rural está atrasada. Usuários sujeitos a instabilidade relatam quedas de produtividade, limitando parte da adoção do mercado de VDI baseado em nuvem. Os fornecedores agora incorporam codecs adaptativos e pré-busca preditiva, mas as melhorias no último quilômetro permanecem críticas.

Choque de custos de opex vs. CapEx amortizado

As faturas de assinatura podem superar os cronogramas de depreciação de hardware legado. Após as redefinições de licença do VMware pela Broadcom, algumas empresas enfrentaram aumentos de custo de 3 a 6 vezes e migraram para a Citrix ou plataformas abertas. Modelos de custo total que levam em conta economias de energia, espaço e pessoal atenuam a preocupação, mas o choque de preços desacelera temporariamente as migrações entre PMEs com orçamento restrito.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Estratégias Híbridas Impulsionam a Flexibilidade

As implementações híbridas capturaram 45,32% do mercado de VDI baseado em nuvem em 2024, à medida que as empresas fundiram a conformidade local com a elasticidade da nuvem pública. O Southern District Health Board combinou datacenters locais com o Citrix Cloud para manter a soberania enquanto preparava futuras expansões no Azure. Os serviços de nuvem pública estão acelerando a uma CAGR de 16,43%, apoiados pelo aumento de datacenters de IA da Microsoft e pelo lançamento do Citrix DaaS para o Amazon WorkSpaces Core. A nuvem privada permanece crítica para cargas de trabalho sensíveis — o Hospital Psiquiátrico de Opava hospeda o Citrix em seu próprio datacenter para manter controle total dos dados.

O momentum da nuvem pública decorre de lançamentos regionais, instâncias de GPU a preço fixo e certificações ISO/FedRAMP. O tamanho do mercado de VDI baseado em nuvem para implantações públicas deve adicionar mais de USD 4 bilhões entre 2025-2030. Alianças entre fornecedores — o acordo de oito anos entre Citrix e Microsoft e a aquisição do CloudJumper pela NetApp — simplificam os caminhos de migração. A flexibilidade híbrida garante a continuidade dos negócios, explicando por que as empresas alocam novos orçamentos para a orquestração de VDI em múltiplas nuvens.

Por Tamanho de Organização: A Adoção por PMEs Redefine a Demanda

As grandes empresas mantiveram 45,76% de participação de receita, sustentadas por implantações como a do Hackensack Meridian Health em 17 hospitais. No entanto, as PMEs são as que crescem mais rapidamente, a uma CAGR de 16,71%, beneficiando-se de modelos de serviços gerenciados que eliminam a complexidade arquitetural. A Foundation IT aproveitou o Parallels RAS para atender engenheiros remotos sem administradores de VDI em tempo integral. [2]Parallels International, "Foundation IT Case Study," parallels.com

Custos de entrada mais baixos, faturamento baseado em consumo e clientes somente de navegador reduzem as barreiras de integração, ampliando o mercado de VDI baseado em nuvem. Os fornecedores lançam incentivos de migração visando o choque de preços pós-licença do VMware. Os MSPs agrupam segurança, backup e monitoramento, posicionando o setor de VDI baseado em nuvem como uma ferramenta acessível para empresas de 50 assentos, não apenas para conglomerados globais.

Por Setor do Usuário Final: A Saúde Acelera o Atendimento Digital

TI e telecomunicações responderam por 27,89% da receita, capitalizando em testes rápidos de aplicações e sandboxes seguros para desenvolvedores. A saúde, no entanto, deve superar todos os setores com uma CAGR de 14,57% até 2030. O Queensland Health integra vídeo Pexip com desktops Citrix para permitir consultas virtuais sob segurança alinhada à HIPAA. A implantação de thin clients do Bolton NHS proporcionou fidelidade de imagem para radiologia e reduziu o desperdício de energia.

A telemedicina, os portais de e-prescrição e a mobilidade clínica 24/7 empurram os hospitais em direção à adoção do mercado de VDI baseado em nuvem. A implantação de 1.500 assentos da Anunta para um BPO médico confirmou a escalabilidade de clínicas virtuais seguras. [3]Anunta Technology, "Scaling 1,500 Virtual Desktops," anuntatech.com O varejo, a manufatura e a educação continuam com adoção constante para estações de design gráfico, painéis de garantia de qualidade e salas de aula híbridas.

Por Persistência de Desktop: A Ausência de Estado Vence em Segurança

As imagens não persistentes detinham 59,93% de participação e sustentarão uma CAGR de 15,83%. Os desktops sem estado desaparecem no logoff, alinhando-se com a confiança zero e o GDPR. As instâncias somente em memória do Hospital Psiquiátrico de Opava limitam o raio de explosão de violações. As imagens douradas centralizadas reduzem a sobrecarga de patches, impulsionando o mercado de VDI baseado em nuvem.

Os desktops persistentes permanecem para engenheiros que precisam de caches de CAD locais ou criativos que dependem de plug-ins personalizados. A deduplicação de armazenamento e o gerenciamento de ambiente do usuário aliviam a dor dos custos, mas os conselhos com foco em segurança cada vez mais adotam pools não persistentes como padrão para a equipe principal. Combinações híbridas de ambos os modelos estão emergindo como melhores práticas.

Análise Geográfica

A América do Norte comandou 37,43% da receita de 2024 com base em normas maduras de trabalho híbrido, forte presença de hiperescaladores e adoção agressiva de confiança zero. Gigantes da saúde como o Hackensack Meridian Health demonstram orquestração de múltiplas nuvens e múltiplos fornecedores em escala. Os mandatos federais e estaduais em torno da proteção de dados também aguçam a demanda.

A Ásia-Pacífico registra a CAGR mais rápida de 14,82% até 2030. Os hiperescaladores abriram novas regiões na Índia, Indonésia e Nova Zelândia, facilitando os obstáculos de localização de dados. A implantação do Citrix Cloud de baixa latência do Southern District Health Board exemplifica a arquitetura consciente de conformidade. No entanto, os diferentes estatutos de residência de dados da ASEAN forçam os fornecedores a oferecer controles de localização granulares, incentivando ainda mais designs híbridos.

A Europa apresenta crescimento constante, impulsionado pelo GDPR. As economias de energia dos thin clients ressoam nas estratégias de redução de carbono, como evidenciado pelo Bolton NHS. O Oriente Médio e África e a América do Sul são nascentes, mas em ascensão; as implantações nacionais de 5G e os planos de digitalização do setor público estimulam projetos piloto de VDI. Os ventos econômicos contrários e a conectividade irregular moderam as conversões em escala total, mas os serviços gerenciados ajudam a contornar o capex, ampliando a presença do mercado de VDI baseado em nuvem.

Cenário Competitivo

A concorrência é moderada. Microsoft, Amazon, Google e Citrix detêm coletivamente uma fatia considerável, mas os fornecedores emergentes se diferenciam por meio de especialização vertical e computação de borda. A aquisição da Unicon pela Citrix em 2025 adicionou 2,5 milhões de endpoints eLux, aprofundando o controle de endpoints. A compra da unidade EUC da VMware pela KKR redefine a estratégia do Horizon Cloud sob nova propriedade.

O investimento em telemetria de IA é a nova corrida armamentista. A Microsoft investiu USD 80 bilhões em datacenters de IA, impulsionando análises de baixa latência para o Azure Virtual Desktop. A Citrix combina a deviceTRUST e a Strong Network para estender a confiança zero até o repositório de código. A aquisição do CloudJumper pela NetApp empurra os gigantes de armazenamento para o setor de VDI baseado em nuvem.

As alianças de canal também se intensificam. A Scale Computing se uniu à Leostream para fornecer clusters de VDI prontos para uso, instaláveis em menos de quatro horas. A Apporto ingressou no programa IGEL Ready para salas de aula com foco em navegador. A concorrência de preços permanece equilibrada à medida que os fornecedores contrariam as mudanças de preços do VMware promovendo computação previsível a preço fixo.

Líderes do Setor de VDI Baseado em Nuvem

Broadcom Inc.

Citrix Systems, Inc.

Microsoft Corporation

Amazon Web Services, Inc.

Huawei Technologies Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A ZEDEDA integrou o suporte ao NVIDIA Jetson para desktops de IA de borda.

- Janeiro de 2025: A Citrix concluiu a aquisição da Unicon, adicionando o sistema operacional de endpoint eLux.

- Dezembro de 2024: A Citrix adquiriu a deviceTRUST e a Strong Network para reforçar a confiança zero.

- Novembro de 2024: O Citrix DaaS foi lançado para o Amazon WorkSpaces Core com preços fixos.

Escopo do Relatório Global do Mercado de VDI Baseado em Nuvem

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| TI e Telecomunicações |

| BFSI |

| Saúde |

| Educação |

| Governo e Setor Público |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Outros Setores do Usuário Final |

| VDI Persistente |

| VDI Não Persistente |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Modelo de Implantação | Nuvem Pública | ||

| Nuvem Privada | |||

| Nuvem Híbrida | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Setor do Usuário Final | TI e Telecomunicações | ||

| BFSI | |||

| Saúde | |||

| Educação | |||

| Governo e Setor Público | |||

| Manufatura | |||

| Varejo e Comércio Eletrônico | |||

| Outros Setores do Usuário Final | |||

| Por Persistência de Desktop | VDI Persistente | ||

| VDI Não Persistente | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de VDI baseado em nuvem?

O tamanho do mercado de VDI baseado em nuvem atingiu USD 10,31 bilhões em 2025 e deve quase dobrar para USD 19,98 bilhões até 2030.

Qual CAGR é esperada para o VDI em nuvem até 2030?

Uma CAGR de 14,15% é prevista para o período 2025-2030, impulsionada pelo trabalho híbrido, mandatos de confiança zero e expansão dos hiperescaladores.

Qual modelo de implantação está crescendo mais rapidamente?

O VDI em nuvem pública lidera com uma CAGR de 16,43%, graças a novos datacenters regionais e instâncias de GPU a preço fixo.

Por que a saúde está adotando o VDI em nuvem tão rapidamente?

A telemedicina, a mobilidade clínica 24/7 e as necessidades rigorosas de conformidade empurram os hospitais em direção a desktops sem estado e gerenciados centralmente.

Qual é a principal restrição para uma adoção mais ampla do VDI?

A largura de banda limitada em zonas rurais e o choque de custos de assinatura para PMEs permanecem os maiores obstáculos, embora as mitigações estejam melhorando.

Quem são os principais fornecedores?

Microsoft, Citrix, Amazon e Google ocupam posições de destaque, com NetApp, Scale Computing, Apporto e outros se expandindo por meio de estratégias de nicho.

Página atualizada pela última vez em: