Tamanho e Participação do Mercado de Computação Gráfica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 190.20 Bilhões de dólares |

| Tamanho do Mercado (2030) | 271.02 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação Gráfica por Mordor Intelligence

O tamanho do mercado de computação gráfica é de USD 190,20 bilhões em 2025 e está a caminho de atingir USD 271,02 bilhões até 2030, registrando um CAGR de 7,34% ao longo do período de previsão. Esse crescimento reflete investimentos sustentados em infraestrutura acelerada por GPU, a fusão de renderização em tempo real com inteligência artificial e a crescente demanda empresarial por fluxos de trabalho de visualização hospedados na nuvem. A América do Norte mantém a liderança tecnológica por meio de profundo investimento de capital em GPUs para data centers, enquanto a Ásia-Pacífico acelera impulsionada pela modernização da manufatura e pela adoção de eletrônicos de consumo. As plataformas de software capturam a maior parte da criação de valor à medida que os fornecedores agrupam design, renderização, colaboração e geração de conteúdo por IA em modelos de assinatura, enquanto os serviços crescem mais rapidamente à medida que as empresas terceirizam ambientes gráficos gerenciados. As vendas de hardware continuam a crescer mesmo com a volatilidade da cadeia de suprimentos em torno de nós avançados exercendo pressão sobre os preços e reforçando o valor estratégico da capacidade interna de design de semicondutores.

Principais Conclusões do Relatório

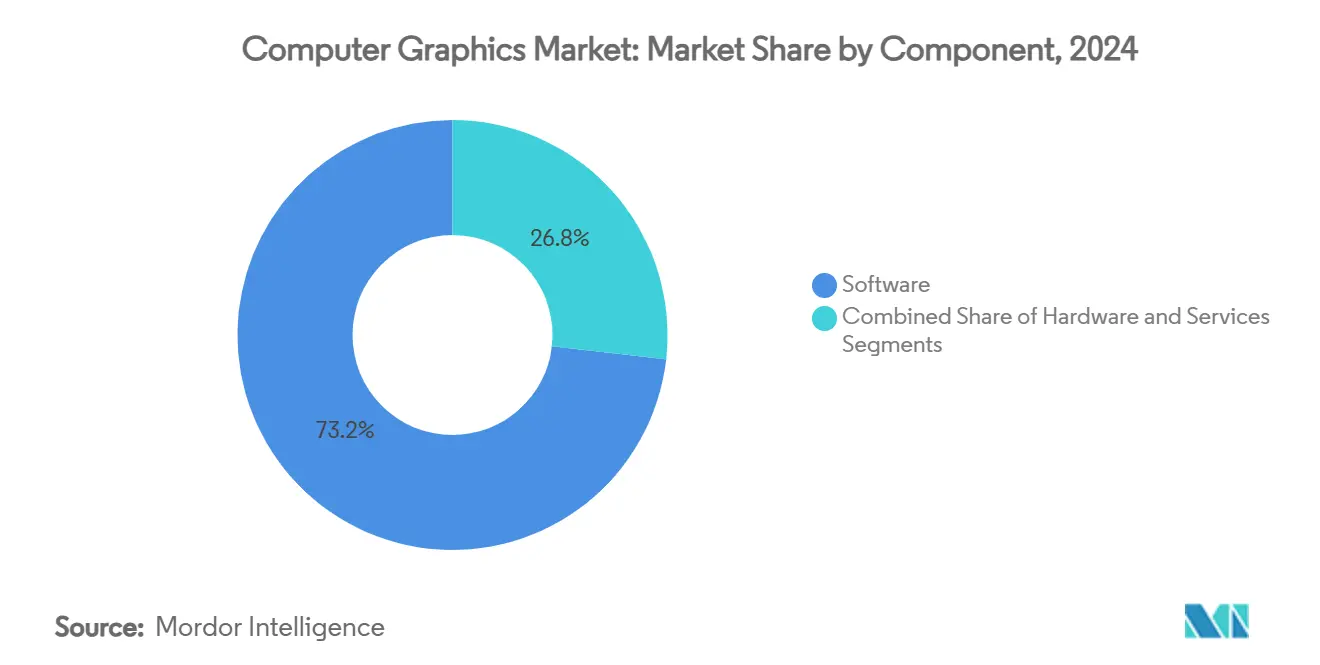

- Por componente, o software detinha 73,2% da participação do mercado de computação gráfica em 2024, enquanto os serviços têm previsão de registrar um CAGR de 8,8% até 2030.

- Por aplicação, jogos e entretenimento contribuíram com 42,3% do tamanho do mercado de computação gráfica em 2024; a realidade aumentada e virtual tem projeção de avançar a um CAGR de 8,5% durante o mesmo período.

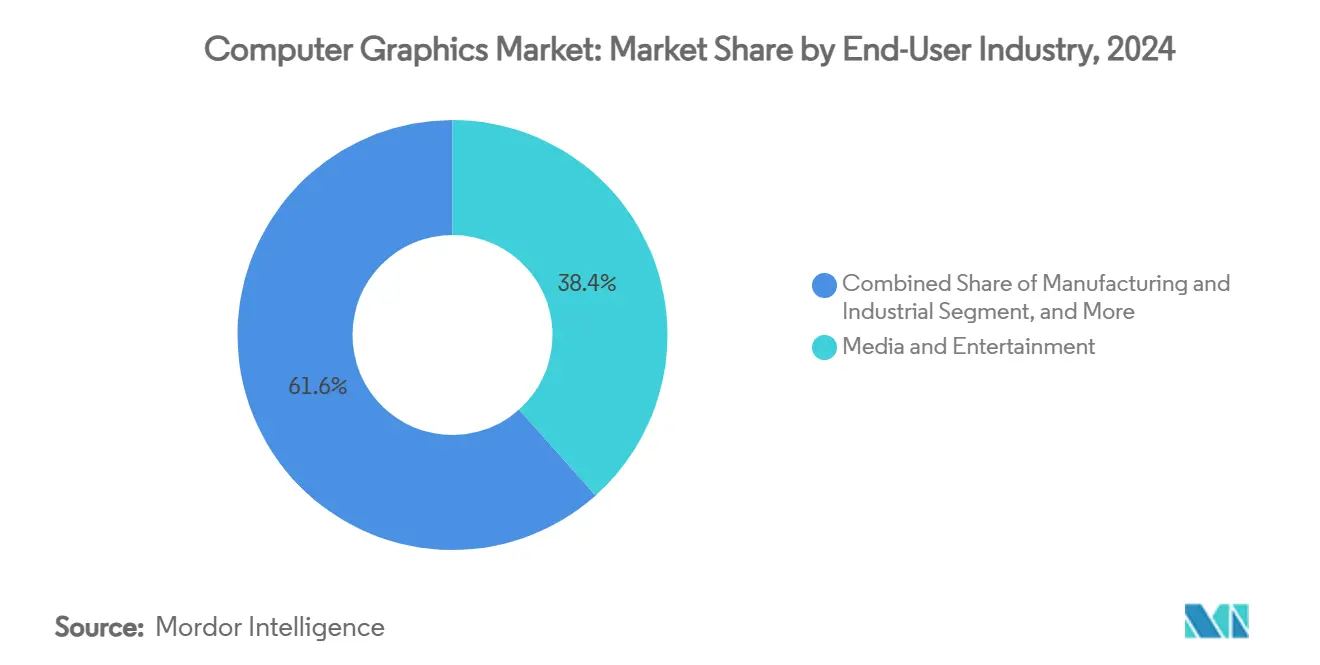

- Por setor de usuário final, mídia e entretenimento comandou 38,4% do tamanho do mercado de computação gráfica em 2024, enquanto saúde e ciências da vida registram o crescimento mais rápido com um CAGR de 8,2%.

- Por modelo de implantação, os sistemas locais responderam por 66,3% da participação do mercado de computação gráfica em 2024; a implantação em nuvem está se expandindo a um CAGR de 8,1% à medida que a GPU como Serviço ganha força.

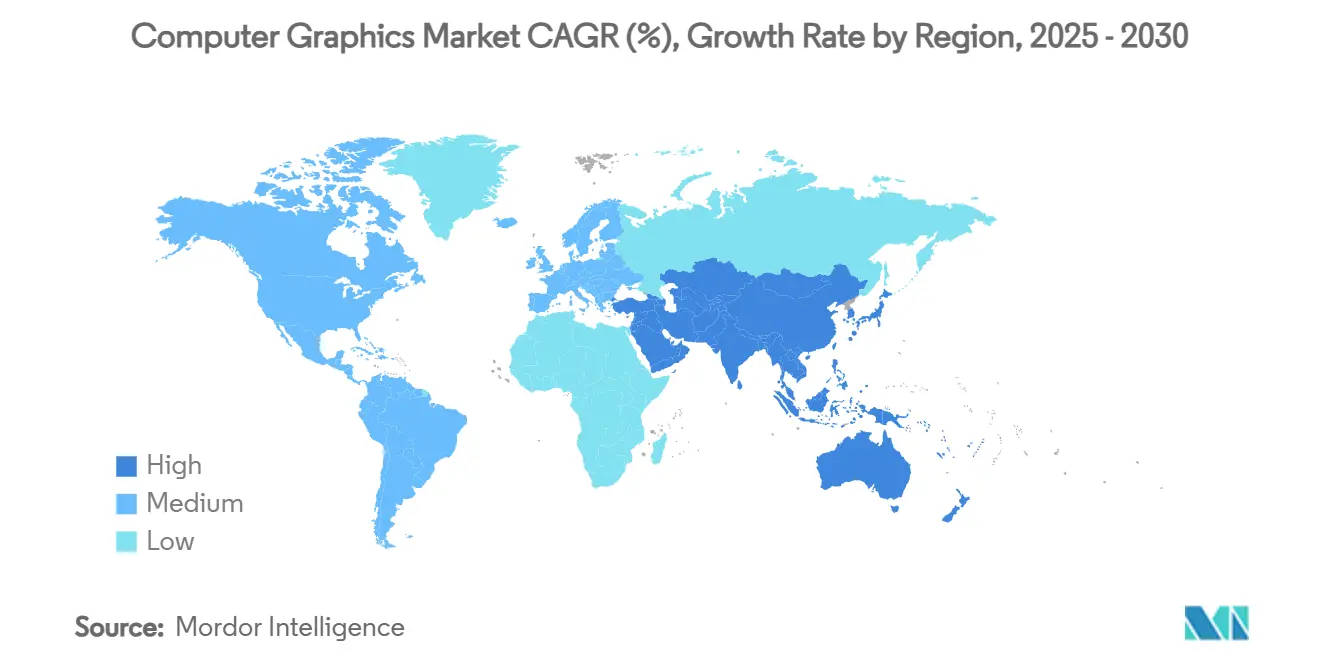

- Por geografia, a América do Norte liderou com 38,7% de participação na receita em 2024, enquanto a Ásia-Pacífico está definida para crescer a um CAGR de 8,4% até 2030.

Tendências e Perspectivas do Mercado Global de Computação Gráfica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por jogos e entretenimento imersivos | +1.2% | Global, com concentração na América do Norte e APAC | Médio prazo (2-4 anos) |

| Rápida adoção de CAD e modelos 3D em AEC e manufatura | +1.8% | América do Norte e UE, expandindo-se para polos de manufatura na APAC | Longo prazo (≥ 4 anos) |

| Expansão de cargas de trabalho de IA aceleradas por GPU e data centers | +1.5% | Global, liderado pela América do Norte e China | Curto prazo (≤ 2 anos) |

| Proliferação de dispositivos de RA/RV e iniciativas de metaverso | +0.9% | América do Norte e UE com adoção antecipada, crescimento de volume na APAC | Médio prazo (2-4 anos) |

| Renderização de borda para infoentretenimento veicular e visualização de ADAS | +1.1% | Mercados automotivos globais, liderados por Alemanha, Japão e China | Longo prazo (≥ 4 anos) |

| Pipelines de renderização colaborativa em tempo real nativos da nuvem | +0.9% | Global, com concentração empresarial em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Jogos e Entretenimento Imersivos

A transição para visuais fotorrealistas com rastreamento de raios empurra as arquiteturas de GPU para maior concorrência, largura de banda de memória e redução de latência. Mais da metade dos estúdios AAA migraram de motores proprietários para o Unreal Engine da Epic Games, criando perfis de carga de trabalho padronizados que aceleram a otimização de silício. [1]Karl Kontus, "The Big Game Engine Report of 2025," INVESTGAME.NET, investgame.netOs jogos em nuvem multiplicam os requisitos de computação porque cada sessão de usuário simultânea exige uma GPU virtualizada dedicada, intensificando os ciclos de expansão de capacidade em data centers de hiperescala. As técnicas aperfeiçoadas para renderização de jogos em tempo real agora sustentam estágios de produção virtual em cinema e transmissão de eventos ao vivo, ampliando a base de receita para fabricantes de GPU. A polinização cruzada entre jogos e visualização profissional sustenta o crescimento de licenciamento para middleware de alto nível e cadeias de ferramentas de sombreamento. O ciclo de retroalimentação entre fidelidade visual definida por software e especialização de hardware permanece um impulsionador estrutural para o mercado de computação gráfica.

Rápida Adoção de CAD e Modelos 3D em AEC e Manufatura

Os fluxos de trabalho integrados de design à manufatura reduzem a latência de ordens de alteração e retrabalho, incentivando as empresas a consolidar em suítes de software de ponta a ponta. A Autodesk registrou crescimento de receita de dois dígitos em seu segmento de Arquitetura, Engenharia, Construção e Operações ao longo de 2025, com receita recorrente superior a 97%, sublinhando forte fidelização uma vez que sistemas avançados de CAD estão incorporados.[2]Autodesk Inc., "Autodesk, Inc. Announces Fiscal 2026 First Quarter Results," autodesk.comOs programas de gêmeo digital em indústrias discretas e de processo exigem visualização 3D contínua de ativos de produção, impulsionando implantações em múltiplos locais de GPUs de classe workstation. O licenciamento premium — ilustrado pelo Siemens NX ultrapassando USD 9.000 por assento — sinaliza poder de precificação sustentado para fornecedores que entregam superfícies fisicamente precisas, simulação e design generativo. Os clusters de manufatura no Vietnã, Índia e México adotam cada vez mais essas plataformas para integrar o design com automação flexível, reforçando a diversificação da demanda global.

Expansão de Cargas de Trabalho de IA Aceleradas por GPU e Data Centers

Os processadores gráficos tornaram-se o acelerador padrão para modelos de linguagem de grande escala e inferência de visão computacional, alterando o cálculo de aquisição para provedores de nuvem. A Amazon Web Services projetou um sistema de trocador de calor em linha para resfriar racks de alta densidade que abrigam nós NVL72 com 72 GPUs, validando novos padrões de fator de forma adaptados ao processamento gráfico por IA. As métricas de desempenho agora priorizam o rendimento de tensores e a coerência de memória em detrimento dos benchmarks tradicionais de taxa de quadros, obrigando os fornecedores a otimizar topologias de interconexão e empacotamento avançado. O surgimento de provedores de nuvem especializados em clusters de GPU multilocatários está abrindo um canal alternativo com projeção de crescimento de oito vezes entre 2024 e 2027. Essas dinâmicas fortalecem as estratégias de integração vertical entre fabricantes de chips e operadores de nuvem, ampliando em última análise o mercado endereçável total de computação gráfica.

Proliferação de Dispositivos de RA/RV e Iniciativas de Metaverso

Os headsets de realidade mista estão se segmentando em soluções profissionais premium e dispositivos de consumo com custo otimizado. O Vision Pro da Apple tem como alvo a colaboração empresarial, assistência remota e criação de conteúdo 3D, enquanto o Quest 3 da Meta se concentra em entretenimento e engajamento social, resultando em envelopes de desempenho de GPU divergentes. Essa bifurcação obriga as equipes de silício a equilibrar eficiência de rasterização, orçamentos de energia e restrições térmicas entre as categorias de produtos. Projetos industriais de treinamento, manutenção e telepresença estão passando de piloto para produção, garantindo ciclos repetidos de atualização de hardware. Os desenvolvedores de conteúdo aproveitam os mesmos pipelines de ativos em telas bidimensionais e telas espaciais, suavizando a curva de aprendizado e estimulando a expansão do ecossistema. O interesse empresarial em ambientes de metaverso seguros garante a longevidade da demanda impulsionada por RA/RV dentro do mercado de computação gráfica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo e necessidades de energia de GPUs de alto desempenho | -0.8% | Global, afetando particularmente mercados emergentes | Curto prazo (≤ 2 anos) |

| Pirataria de software e substituição por código aberto | -0.6% | Global, com maior impacto em mercados sensíveis ao preço | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de suprimentos de semicondutores em nós avançados | -0.7% | Global, com impacto agudo na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Escassez de talentos em rastreamento de caminhos em tempo real e programação de sombreamento | -0.5% | América do Norte e UE principalmente, expandindo-se para APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo e Necessidades de Energia de GPUs de Alto Desempenho

As placas workstation de ponta agora consomem mais de 700 watts, exigindo fornecimento de energia aprimorado, resfriamento líquido e chassis reforçados, que juntos inflam os orçamentos de aquisição. Para muitos estúdios de médio porte e universidades, o custo total de propriedade supera os ganhos do rastreamento de caminhos em tempo real, prolongando os ciclos de atualização. A concentração de fundições em nós avançados agrava os prêmios de escassez, com GPUs de alto desempenho habilitadas para IA rotineiramente alocadas primeiro para hiperescaladores. Os proprietários de data centers enfrentam restrições de eficiência de uso de energia que limitam as densidades de rack, forçando expansões imobiliárias custosas ou colocalização externa. Esses fatores econômicos moderam as taxas de adoção de curto prazo e reduzem pontos do CAGR agregado do mercado de computação gráfica.

Pirataria de Software e Substituição por Código Aberto

Aplicações impulsionadas pela comunidade, como o Blender, atingiram paridade funcional em modelagem, sombreamento e composição, oferecendo alternativas legítimas a licenças custosas. Instituições educacionais no Sudeste Asiático e na Europa Oriental frequentemente implantam pilhas de código aberto para conter orçamentos, corroendo o funil de entrada para fornecedores comerciais. Enquanto isso, a pirataria persiste apesar das chaves de ativação em nuvem, com versões crackeadas circulando em redes ponto a ponto semanas após o lançamento. A Adobe contra-ataca incorporando mecanismos de IA generativa proprietários como o Firefly, que criou 22 bilhões de ativos globalmente em seu primeiro ano, reforçando valor único por trás de paywalls [ADOBE.COM]. Fornecedores que não conseguem adicionar camadas de IA diferenciada ou colaboração em nuvem correm o risco de comoditização acelerada e vazamento de receita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância do Software Impulsiona a Integração de Plataformas

O software comandou 73,2% da participação do mercado de computação gráfica em 2024, à medida que as empresas optaram por ecossistemas coesos que unificam criação, renderização, gestão de ativos e geração de conteúdo assistida por IA. A Adobe registrou USD 5,87 bilhões em receita trimestral durante o exercício fiscal de 2025 com base em sua nuvem de Mídia Digital, enquanto seu conjunto de IA Firefly gerou USD 125 milhões em receita recorrente anualizada, sublinhando o potencial de monetização de ferramentas generativas incorporadas. O tamanho do mercado de computação gráfica atribuído a assinaturas de software tem projeção de se ampliar à medida que as licenças perpétuas avulsas cedem lugar a serviços em nuvem de valor agregado. A entrega contínua de novos recursos por meio de microatualizações prende os clientes em acordos plurianuais, elevando as barreiras de mudança e suavizando a visibilidade da receita.

Os serviços emergem como o componente de crescimento mais rápido com um CAGR de 8,8% até 2030, refletindo maior demanda por pipelines de renderização gerenciados, orquestração de clusters de GPU e integração profissional. As principais consultorias estão escalando linhas de prática para capturar esse impulso; a aquisição pela Capgemini do braço de Serviços Profissionais de Gêmeo Digital da Unity traz expertise em implementação 3D em tempo real para sua base de clientes industriais. O hardware, embora essencial, enfrenta compressão de margens à medida que as migrações de nós se tornam mais custosas e a escassez de oferta eleva os preços de wafer. No entanto, novos chiplets e empacotamento 2,5D ajudam os fornecedores a entregar ganhos de desempenho enquanto distribuem cargas térmicas, mantendo a fatia de hardware do mercado de computação gráfica estável em termos absolutos.

Por Aplicação: Jogos Lideram Enquanto RA/RV Acelera

Jogos e entretenimento retiveram 42,3% do tamanho do mercado de computação gráfica em 2024, sustentados por lançamentos de grande sucesso e ciclos de atualização de serviços ao vivo que exigem produção contínua de ativos. No entanto, a receita da Unity caiu para USD 1,813 bilhão em 2024, uma queda de 17,1% que sinaliza intensificação da concorrência do Unreal Engine, particularmente entre projetos AAA. O streaming em nuvem de títulos de alta fidelidade é uma faca de dois gumes: expande o público endereçável total, mas desloca a monetização para assinaturas em nível de plataforma, levando os editores a diversificar os fluxos de receita por meio de mercados de itens no jogo e posicionamentos de anúncios.

As aplicações de realidade aumentada e virtual têm projeção de crescer a um CAGR de 8,5% à medida que as empresas adotam plataformas imersivas para treinamento, visualização de produtos e diagnósticos remotos. Empresas automotivas, farmacêuticas e de energia integram cada vez mais displays montados na cabeça em fluxos de trabalho operacionais, transferindo benefícios de retenção de habilidades inicialmente validados em jogos. As cargas de trabalho de processamento de imagem e vídeo também se expandem, impulsionadas por conteúdo social de formato curto e edição assistida por IA que automatiza rotoscopia e gradação de cores. A convergência de renderização e aprendizado de máquina gera aplicações híbridas como geradores de ativos 3D a partir de texto, fomentando novos fluxos de receita em todo o mercado de computação gráfica.

Por Setor de Usuário Final: Mídia Lidera, Saúde Cresce Rapidamente

Mídia e entretenimento deteve 38,4% da participação do mercado de computação gráfica em 2024, impulsionada pelo apetite insaciável das plataformas de streaming por originais de qualidade cinematográfica e efeitos visuais localizados. Os estúdios aproveitam estágios de produção virtual que encurtam os cronogramas de filmagem e permitem extensões de cenário em tempo real, intensificando a demanda por paredes de LED de alta taxa de atualização e clusters de GPU sincronizados.

Saúde e ciências da vida, avançando a um CAGR de 8,2%, destacam-se como o segmento de usuário final de crescimento mais rápido. A colaboração da GE HealthCare com a NVIDIA em soluções autônomas de raio-X e ultrassom demonstra como a IA acelerada por gráficos está enfrentando a escassez de médicos enquanto eleva a precisão diagnóstica. [3]GE HealthCare, GE HealthCare e NVIDIA reimaginam a imagem diagnóstica com soluções autônomas de raio-X e ultrassom,

investor.gehealthcare.comSimuladores de planejamento cirúrgico e visualização em nível molecular para descoberta de medicamentos ampliam os casos de uso, desbloqueando novos pools endereçáveis dentro do mercado mais amplo de computação gráfica. Arquitetura, engenharia e construção sustentam o impulso por meio de mandatos de modelagem de informações de construção, enquanto os setores automotivo e aeroespacial aprofundam a dependência de simulação fotorrealista para validar designs antes da prototipagem.

Por Modelo de Implantação: A Migração para a Nuvem Acelera

Os ambientes locais retiveram 66,3% da participação do mercado de computação gráfica em 2024 devido a fluxos de trabalho sensíveis à latência e obrigações de soberania de dados em defesa, mídia e serviços financeiros. Mesmo assim, as implantações em nuvem superarão, expandindo-se a um CAGR de 8,1% à medida que os hiperescaladores lançam instâncias de GPU dedicadas e pilhas de renderização de IA prontas para uso. O Projeto Ceiba da AWS e da NVIDIA demonstra essa trajetória com um supercomputador que abriga 20.736 GPUs B200 para atender cargas de trabalho generativas em escala.

Os provedores de serviços gerenciados estão se posicionando ao lado dos hiperescaladores; a Rackspace Technology introduziu uma plataforma de GPU H100 sob demanda que tem como alvo empresas que buscam elasticidade sem dependência de fornecedor [RACKSPACE.COM]. Projetos híbridos — onde trabalhos de renderização em pico transbordam para a nuvem durante picos de produção — oferecem pontes de migração, garantindo que o mercado de computação gráfica continue a se deslocar de forma constante para modelos baseados em consumo, preservando os ativos de capital existentes.

Análise Geográfica

A América do Norte capturou 38,7% da receita de 2024 graças à sua densa constelação de casas de design de GPU, estúdios de conteúdo e data centers em nuvem. Os incentivos da Lei CHIPS para fábricas domésticas solidificam ainda mais o fornecimento local de hardware, encurtando os prazos de entrega para aquisição de workstations e servidores. Os investimentos do setor público em infraestrutura de gêmeo digital para projetos de transporte e energia adicionam vetores incrementais para a demanda por gráficos.

A Ásia-Pacífico exibe o maior impulso, com um CAGR de 8,4% previsto até 2030, à medida que os governos promovem a manufatura inteligente e a adoção de eletrônicos de consumo cresce. A contínua expansão de capacidade da China para empacotamento avançado e a recuperação do Japão na produção de equipamentos de litografia sustentam o acesso mais amplo a GPUs de alto desempenho. Os editores regionais de jogos e aplicativos de vídeo social também cultivam ecossistemas de conteúdo que absorvem ciclos substanciais de renderização.

A Europa mantém crescimento estável enraizado na visualização automotiva e na adoção de BIM orientada por conformidade, enquanto a América Latina e o Oriente Médio-África aceleram a partir de uma base menor por meio de plataformas de e-learning e iniciativas nacionais de digitalização de mídia. Esses diferenciais geográficos ampliam coletivamente o mix de receita para o mercado de computação gráfica.

Cenário Competitivo

O mercado de computação gráfica é altamente concentrado tanto nas camadas de silício quanto de software. A NVIDIA comanda aproximadamente 80-90% das remessas de GPU otimizadas para IA, uma vantagem fortalecida pela pilha de desenvolvedores consolidada do CUDA.[4]Michael Cusumano, "NVIDIA at the Center of the Generative AI Ecosystem – For Now," Communications of the ACM, cacm.acm.orgA AMD contra-ataca por meio de uma estratégia de ecossistema aberto enfatizando o ROCm e aceleradores de IA com cadência anual, uma postura que rendeu ganhos notáveis de receita em data centers no início de 2025. No lado do software, a Adobe e a Autodesk exercem alavancagem de precificação premium por meio de nuvens criativas e de engenharia integradas, forte reconhecimento de marca e fluxos de trabalho profundos que expõem altos custos de mudança.

Os desafiantes emergentes exploram a especialização nativa da nuvem. O pedido de IPO da CoreWeave após garantir um acordo plurianual de USD 11,9 bilhões com a OpenAI ilustra o valor de adaptar a infraestrutura expressamente para modelos generativos de grande escala. Há espaço em branco no silício de gráficos de borda, onde os envelopes de energia e os orçamentos térmicos impõem novas restrições de produto além das GPUs tradicionais de data center.

As fusões e aquisições estratégicas moldam o tabuleiro competitivo: a compra da Wonder Dynamics pela Autodesk adiciona animação de personagens assistida por IA, enquanto a aquisição da OctoAI pela NVIDIA amplia as ferramentas de otimização de modelos empresariais. No geral, os titulares fortalecem suas vantagens por meio de integração vertical, mas a taxa de inovação garante um influxo constante de disruptores de nicho que alimentam o dinamismo no mercado de computação gráfica.

Líderes do Setor de Computação Gráfica

NVIDIA Corporation

Adobe Inc.

Autodesk, Inc.

Advanced Micro Devices, Inc.

Dassault Systèmes SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A NVIDIA apresentou o DiffusionRenderer, uma abordagem de IA para edição precisa de cenas 3D e geração de imagens fotorrealistas, simplificando os fluxos de trabalho de conteúdo em jogos e cinema.

- Julho de 2025: A CLO Virtual Fashion adquiriu a swatchbook para expandir a visualização digital de materiais para design de vestuário.

- Maio de 2025: A Autodesk reportou crescimento de receita de 15% para o primeiro trimestre do exercício fiscal de 2026, atingindo USD 1,633 bilhão, com o segmento AECO crescendo 20%.

- Abril de 2025: A Adobe lançou o Firefly, um hub integrado de criação de conteúdo por IA que gerou 22 bilhões de ativos globalmente.

Escopo do Relatório Global do Mercado de Computação Gráfica

| Hardware |

| Software |

| Serviços |

| Design Assistido por Computador (CAD) |

| Jogos e Entretenimento |

| Visualização e Simulação |

| Processamento de Imagem e Vídeo |

| Realidade Aumentada e Virtual |

| Mídia e Entretenimento |

| Arquitetura, Engenharia e Construção (AEC) |

| Manufatura e Industrial |

| Saúde e Ciências da Vida |

| Automotivo e Transporte |

| Aeroespacial e Defesa |

| Educação e Pesquisa |

| Local |

| Nuvem / GPU como Serviço |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Aplicação | Design Assistido por Computador (CAD) | ||

| Jogos e Entretenimento | |||

| Visualização e Simulação | |||

| Processamento de Imagem e Vídeo | |||

| Realidade Aumentada e Virtual | |||

| Por Setor de Usuário Final | Mídia e Entretenimento | ||

| Arquitetura, Engenharia e Construção (AEC) | |||

| Manufatura e Industrial | |||

| Saúde e Ciências da Vida | |||

| Automotivo e Transporte | |||

| Aeroespacial e Defesa | |||

| Educação e Pesquisa | |||

| Por Modelo de Implantação | Local | ||

| Nuvem / GPU como Serviço | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de computação gráfica em 2025 e qual é a sua taxa de crescimento?

O tamanho do mercado de computação gráfica é de USD 190,20 bilhões em 2025 e tem previsão de crescer a um CAGR de 7,34% até 2030.

O tamanho do mercado de computação gráfica é de USD 190,20 bilhões em 2025 e tem previsão de crescer a um CAGR de 7,34% até 2030.

O software responde por 73,2% da receita graças a plataformas criativas, de CAD e de IA baseadas em assinatura.

Qual segmento de aplicação está se expandindo mais rapidamente além dos jogos?

As cargas de trabalho de realidade aumentada e virtual têm projeção de crescer a um CAGR de 8,5% até 2030 com a crescente adoção empresarial.

Qual região oferece as melhores perspectivas de crescimento?

A Ásia-Pacífico apresenta a maior trajetória com um CAGR de 8,4%, impulsionada pela modernização da manufatura e pela demanda por eletrônicos de consumo.

Por que os serviços estão superando o hardware em crescimento?

As empresas terceirizam cada vez mais clusters de GPU, fazendas de renderização gerenciadas e implantações de gêmeo digital, elevando os serviços a um CAGR de 8,8%.

Página atualizada pela última vez em: