Tamanho e Participação do Mercado de Máquinas Virtuais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

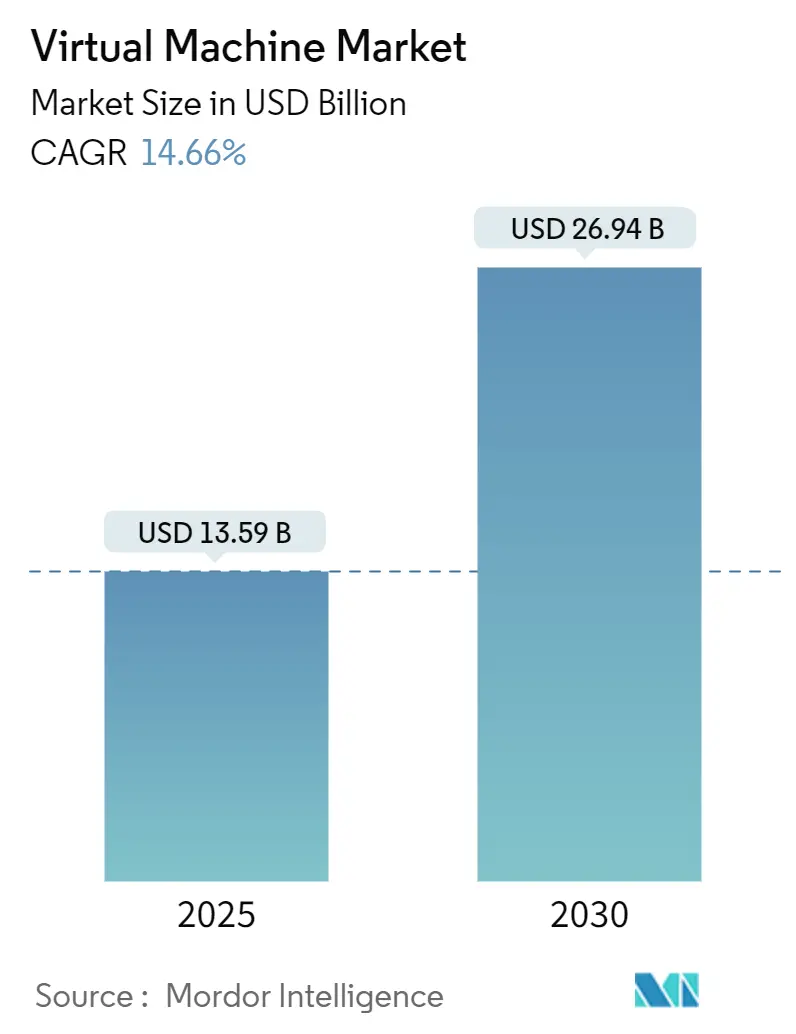

| Tamanho do Mercado (2025) | 13.59 Bilhões de dólares |

| Tamanho do Mercado (2030) | 26.94 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.66% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas Virtuais por Mordor Intelligence

O tamanho do mercado de máquinas virtuais está em USD 13,59 bilhões em 2025 e está projetado para atingir USD 26,94 bilhões até 2030, avançando a um CAGR de 14,66%. Programas persistentes de transformação digital, otimização de inteligência artificial (IA) específica para cargas de trabalho e adoção generalizada de arquiteturas de nuvem híbrida continuam a impulsionar o mercado de máquinas virtuais. As empresas concentram-se em aumentar a eficiência da infraestrutura enquanto mantêm a flexibilidade operacional, o que reforça a demanda por hipervisores prontos para IA, pilhas de virtualização integradas à nuvem e máquinas virtuais leves com capacidade para borda. A integração da VMware pela Broadcom intensificou o escrutínio sobre controle de custos, levando muitas organizações a consolidar os parques de hosts, aumentar a densidade de máquinas virtuais e avaliar hipervisores de código aberto. Simultaneamente, a convergência entre contêineres e máquinas virtuais reduz a complexidade operacional, incentivando empresas de serviços financeiros, saúde e manufatura a adotar plataformas híbridas de múltiplos ambientes de execução que combinam máquinas virtuais legadas com microsserviços nativos da nuvem. Metas de sustentabilidade mais rigorosas em data centers norte-americanos e europeus também aumentam o apetite por imagens de máquinas virtuais otimizadas para densidade, que reduzem o consumo de energia e os requisitos de resfriamento.

Principais Conclusões do Relatório

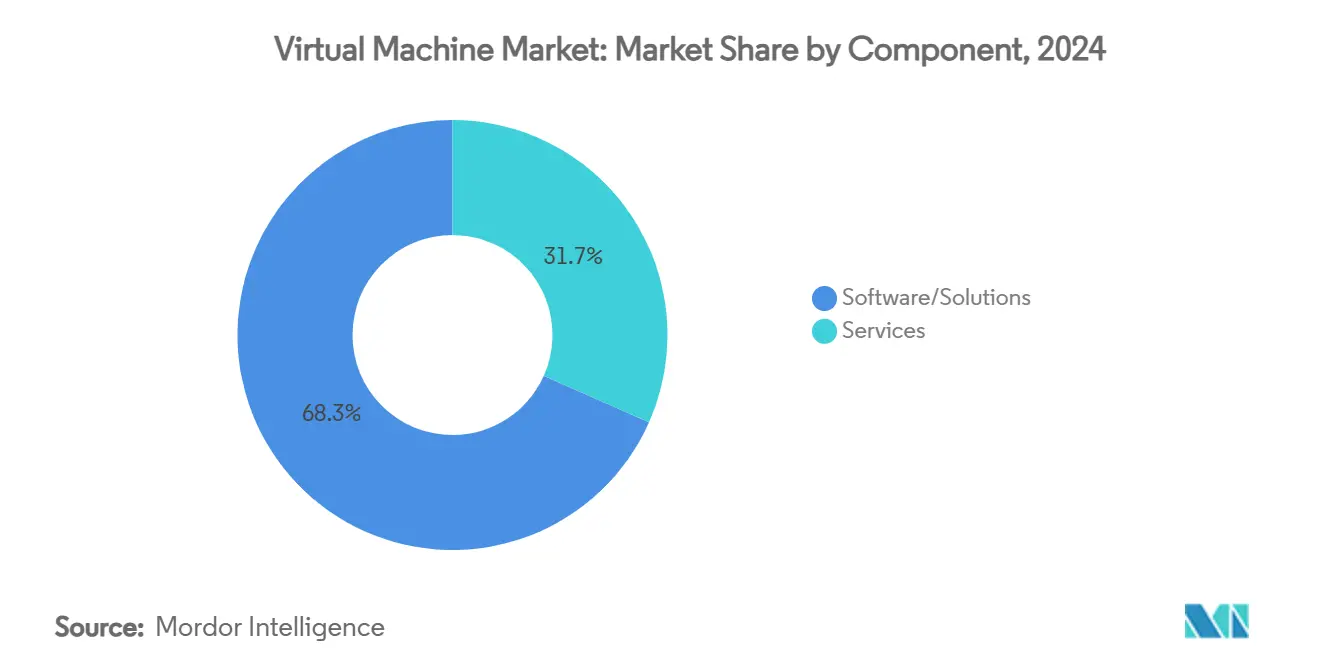

- Por componente, Software/Soluções liderou com 68,34% da participação do mercado de máquinas virtuais em 2024, enquanto Serviços avança a um CAGR de 14,68% até 2030.

- Por tipo de implantação, a implantação local reteve 55,41% da participação de receita em 2024, enquanto os modelos de implantação em nuvem se expandem a um CAGR de 14,86% até 2030.

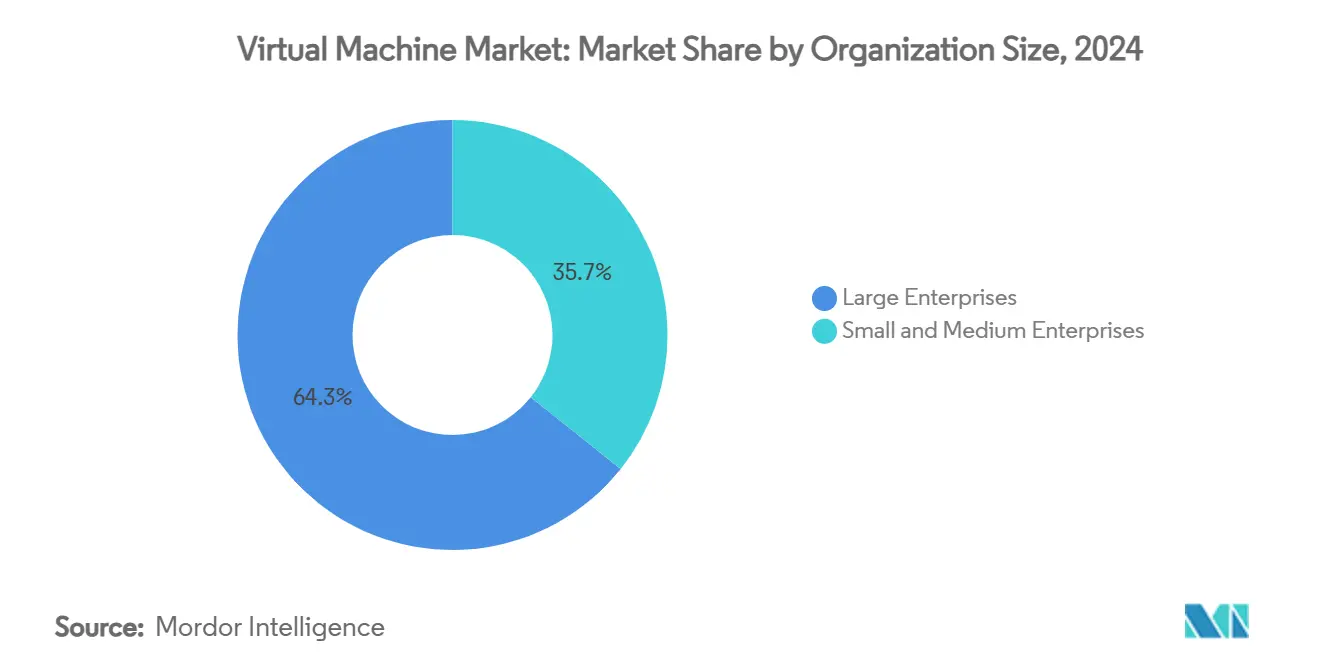

- Por tamanho da organização, as grandes empresas controlaram 64,29% do mercado de máquinas virtuais em 2024; as pequenas e médias empresas registram o CAGR mais rápido de 14,89% ao longo do período de previsão.

- Por setor do usuário final, TI e Telecomunicações capturou 38,73% de participação em 2024; saúde e ciências da vida aceleram a um CAGR de 14,93% até 2030.

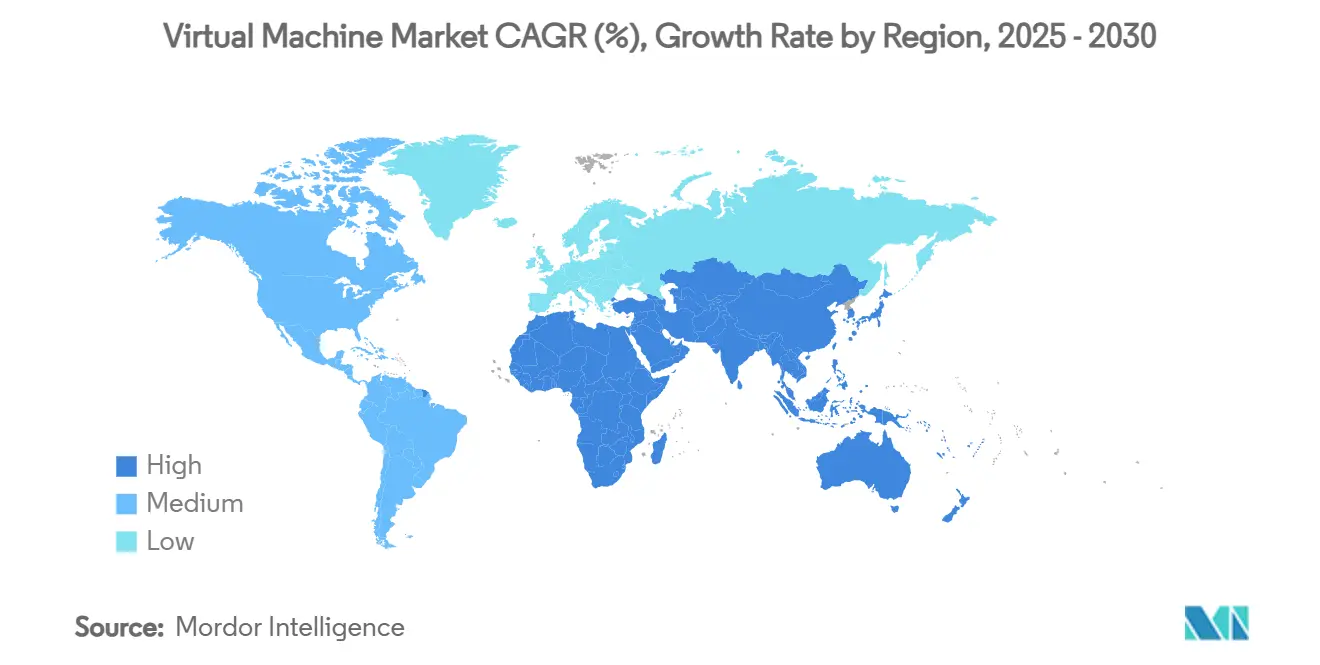

- Por geografia, a América do Norte respondeu por 41,68% da receita de 2024, enquanto a Ásia-Pacífico registra o CAGR mais rápido de 14,79% até 2030.

Tendências e Perspectivas do Mercado Global de Máquinas Virtuais

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~%) na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Imagens de máquinas virtuais otimizadas por IA para modelos auto-hospedados | +2.8% | Global, liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aumento dos custos de licenciamento de hipervisores promovendo consolidação | +2.1% | América do Norte e Europa | Curto prazo (até 2 anos) |

| Convergência entre contêineres e máquinas virtuais em pilhas de nuvem híbrida | +1.9% | Global | Médio prazo (2 a 4 anos) |

| Adoção generalizada de hipervisores leves prontos para borda | +1.7% | Ásia-Pacífico e América do Norte | Longo prazo (4 anos ou mais) |

| Aumento nas implantações de VDI e DaaS para trabalho remoto | +1.5% | Mercados desenvolvidos | Curto prazo (até 2 anos) |

| Iniciativas de data centers sustentáveis impulsionando a densidade de máquinas virtuais | +1.3% | Europa e América do Norte | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Imagens de Máquinas Virtuais Otimizadas por IA para Modelos Auto-Hospedados

A demanda por modelos de máquinas virtuais ajustados para IA intensificou-se à medida que as empresas implantam cargas de trabalho de modelos de linguagem de grande escala que devem permanecer dentro das redes corporativas por razões de soberania, custo e latência. A Fundação de IA Privada da VMware com NVIDIA pré-empacota passagem de GPU, bibliotecas CUDA e reforço de segurança, permitindo que equipes de ciência de dados treinem e realizem inferências em escala sem reestruturar os clusters existentes. [1]VMware, "Fundação de IA Privada da VMware," vmware.com Organizações de saúde aplicam essas imagens especializadas a pipelines de diagnóstico por imagem, enquanto bancos as utilizam para treinamento de modelos antifraude. Pontos de preço premium e integração estreita com aceleradores de IA transformam imagens otimizadas em uma ferramenta de retenção para fornecedores de hipervisores estabelecidos, impulsionando diretamente o mercado de máquinas virtuais.

Aumento dos Custos de Licenciamento de Hipervisores Promovendo Consolidação

O realinhamento de preços pós-aquisição da Broadcom força muitas empresas a absorver aumentos de licença de três a seis vezes. Os diretores de informação respondem reduzindo o número de hosts, aumentando a densidade de máquinas virtuais por soquete e migrando cargas de trabalho não críticas para nuvens baseadas em KVM ou serviços de virtualização gerenciada. Os próprios registros da Broadcom confirmam que a receita de software de infraestrutura disparou para USD 5,82 bilhões após o acordo com a VMware, sublinhando a pressão que os clientes sentem para repensar a economia da virtualização. [2]Broadcom, "Broadcom Divulga Resultados Financeiros do 4º Trimestre de 2024," news.broadcom.com A corrida para compensar os picos de custo acelera a mudança do mercado de máquinas virtuais em direção a alternativas de menor custo de licença e plataformas híbridas consolidadas que maximizam a utilização de núcleos.

Convergência entre Contêineres e Máquinas Virtuais em Pilhas de Nuvem Híbrida

O OpenShift Virtualization da Red Hat incorpora o KVM dentro do Kubernetes, permitindo que os operadores orquestrem pods e máquinas virtuais com um único plano de controle. [3]ServeTheHome, "Computação Eficiente Nativa da Nuvem," servethehome.com Empresas de serviços financeiros se beneficiam ao manter sistemas legados de tesouraria em máquinas virtuais enquanto lançam novos microsserviços como contêineres sob o mesmo envelope de conformidade. Essa convergência reduz o atrito operacional, incentiva a modernização em fases e reforça as estratégias de nuvem híbrida que sustentam a trajetória de crescimento do mercado de máquinas virtuais.

Adoção Generalizada de Hipervisores Leves Prontos para Borda

Hipervisores leves como o AWS Firecracker e o KubeVirt consomem menos recursos, permitindo que operadoras de telecomunicações e fabricantes implantem máquinas virtuais seguras em locais de borda remota com orçamentos de energia restritos. Benchmarks do ServeTheHome mostram que máquinas virtuais simplificadas inicializam em milissegundos e funcionam eficientemente em nós ARM e x86 de poucos núcleos. As implantações de borda suportam análises de manutenção preditiva e loops de decisão de sistemas autônomos em tempo quase real, adicionando uma camada de crescimento incremental ao mercado de máquinas virtuais no longo prazo.

Análise de Impacto das Restrições*

| Restrição | Impacto (~%) na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da proliferação de máquinas virtuais e complexidade de gerenciamento | –1.8% | Global, grandes empresas | Médio prazo (2 a 4 anos) |

| Vulnerabilidades em nível de chip (Spectre, Meltdown) | –1.2% | Setores regulamentados em todo o mundo | Curto prazo (até 2 anos) |

| Aumento das taxas de saída de dados na nuvem limitando a mobilidade de cargas de trabalho | –0.9% | Ambientes multinuvem | Curto prazo (até 2 anos) |

| Lacuna de competências em operações de KVM e hipervisores de código aberto | –0.7% | Mercados emergentes | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Aumento da Proliferação de Máquinas Virtuais e Complexidade de Gerenciamento

Auditorias internas em empresas do Global 2000 regularmente descobrem centenas de máquinas virtuais ociosas ou abandonadas que continuam consumindo recursos de armazenamento, memória e métricas de licença. Pesquisas da MDPI estimam que a proliferação não gerenciada consome até 40% das rubricas orçamentárias de virtualização em grandes parques. Os parques de nuvem híbrida agravam o desafio, pois as ferramentas de visibilidade diferem entre fornecedores e a disciplina de marcação permanece irregular. Embora o software de gerenciamento de ciclo de vida baseado em IA prometa recuperação automatizada, os atrasos na implementação e os obstáculos de gestão de mudanças mantêm a complexidade elevada, limitando o CAGR potencial do mercado de máquinas virtuais.

Vulnerabilidades em Nível de Chip (Spectre, Meltdown)

Explorações de canal lateral como Spectre e Meltdown minaram a confiança no isolamento de hipervisores ao demonstrar vazamento de dados entre máquinas virtuais por meio de execução especulativa. Descobertas do ArXiv mostram que os patches de microcódigo introduzem sobrecarga de desempenho mensurável, levando alguns bancos a migrar mecanismos de transação de nível 1 para metal nu como medida de mitigação de risco. Descobertas persistentes de novas variantes aumentam o escrutínio e podem restringir a adoção do mercado de máquinas virtuais para cargas de trabalho altamente sensíveis até que as extensões de computação confidencial se tornem mainstream.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Aceleram Apesar da Dominância do Software

Software/Soluções deteve uma participação de 68,34% do mercado de máquinas virtuais em 2024, sublinhando o papel consolidado de hipervisores, consoles de gerenciamento e suítes de monitoramento nos orçamentos de TI corporativos. No entanto, o segmento de Serviços registra um CAGR de 14,68%, sinalizando uma mudança decisiva em direção a contratos de virtualização gerenciada e compromissos de serviços profissionais que assumem tarefas de configuração, aplicação de patches e conformidade. Em 2024, a BMW recorreu a consultores externos para integrar controladores legados de linha de produção com hipervisores habilitados para GPU, provando que o conhecimento profundo de domínio é crítico ao virtualizar pilhas de tecnologia operacional. À medida que os ambientes de nuvem se tornam mais heterogêneos, as organizações preferem acordos de nível de serviço baseados em resultados que garantam desempenho, em vez de adquirir apenas software perpétuo.

A complexidade crescente também está levando empresas de médio porte a terceirizar o gerenciamento do ciclo de vida. Os provedores de serviços gerenciados empacotam automação orientada por políticas com precificação em camadas, um modelo que ressoa com os diretores financeiros que buscam OpEx previsível. Consequentemente, espera-se que os Serviços contribuam com uma proporção crescente da receita total do tamanho do mercado de máquinas virtuais até 2030. Os fornecedores que combinam licenciamento por assinatura com complementos de consultoria e operações gerenciadas têm a oportunidade de aprofundar a fidelização de clientes e compensar a pressão de comoditização sobre os binários principais de hipervisores.

Por Tipo de Implantação: A Nuvem Ganha Impulso Frente à Liderança Local

As implantações locais mantiveram 55,41% da participação do mercado de máquinas virtuais em 2024, pois setores altamente regulamentados ainda exigem custódia local de dados e latência determinística. No entanto, as implantações em nuvem estão escalando rapidamente, apresentando um CAGR de 14,86% impulsionado por programas de nuvem soberana e crescente confiabilidade dos serviços de computação confidencial. O VMware Cloud Foundation, por exemplo, reportou mais de 4.500 novos adotantes corporativos após a aquisição pela Broadcom, refletindo o maior interesse em pilhas de nuvem privada baseadas em assinatura que abstraem o hardware subjacente. A eliminação das taxas de saída de transferência de dados, conforme anunciado por vários hiperescaladores, reduz ainda mais as barreiras de migração e amplifica a tração da nuvem.

As arquiteturas híbridas atuam como etapa intermediária para organizações que lidam com cargas de trabalho sensíveis à latência ou à soberania de dados. Instituições financeiras como o Sagicor Bank Jamaica executam clusters KVM localmente para funções de banco central, enquanto transferem simulações de teste de estresse para uma partição de nuvem segura. Essa estratégia pragmática de posicionamento garante que cada carga de trabalho resida no ambiente ideal para conformidade, desempenho e custo. A necessidade de plataforma dupla intensifica a demanda por gerenciamento unificado de recursos e teletransporte de máquinas virtuais entre domínios, reforçando o crescimento do mercado de máquinas virtuais.

Por Tamanho da Organização: O Crescimento das PMEs Supera a Adoção Corporativa

As grandes empresas continuaram a responder por 64,29% da receita do mercado de máquinas virtuais em 2024. Seu parque inclui sistemas de planejamento de recursos empresariais de missão crítica, plataformas de dados de clientes e grandes parques de infraestrutura de desktop virtual (VDI) que dependem de pilhas de hipervisores maduras. No entanto, as pequenas e médias empresas são as que se movem mais rapidamente, expandindo-se a um CAGR de 14,89% à medida que modelos de implantação simplificados reduzem as barreiras de entrada. Os marketplaces de nuvem agora oferecem pacotes de máquinas virtuais prontos para uso que podem ser provisionados sem profundo conhecimento de TI, democratizando efetivamente o acesso a clusters de alta disponibilidade.

Painéis de controle leves, faturamento por uso e linhas de base de segurança baseadas em modelos ressoam com as PMEs que buscam eficiência operacional. Os provedores de treinamento relatam maior inscrição em cursos de nível iniciante de Hyper-V e KVM, indicando que a lacuna de competências está se estreitando. À medida que os modelos de licenciamento migram de perpétuo para assinatura, as PMEs podem alinhar o fluxo de caixa com o uso, tornando a adoção da virtualização financeiramente viável. A tendência apoia a expansão robusta do tamanho do mercado de máquinas virtuais ao longo da longa cauda de clientes de pequenas empresas.

Por Setor do Usuário Final: Saúde Lidera o Crescimento em Diversos Setores

TI e Telecomunicações comandou 38,73% da participação do mercado de máquinas virtuais em 2024, reflexo de seu papel como provedor e grande consumidor de computação virtualizada. No entanto, saúde e ciências da vida registram o CAGR mais forte de 14,93%, impulsionado por plataformas de telessaúde, sistemas de suporte à decisão clínica e diagnóstico por imagem médica aprimorado por IA que requerem máquinas virtuais ricas em GPU e com preservação de privacidade. As arquiteturas de IA Privada da VMware permitem que sistemas hospitalares mantenham dados radiológicos sensíveis localmente enquanto aproveitam a aceleração de treinamento de modelos, um equilíbrio que satisfaz os mandatos regulatórios.

Plantas industriais implantam hipervisores de borda para hospedar loops de controle de qualidade por visão computacional próximos às linhas de montagem, minimizando penalidades de latência. Agências governamentais e de defesa adotam clusters virtuais com isolamento físico para processar cargas de trabalho classificadas de acordo com a doutrina de confiança zero. Instituições de serviços bancários, financeiros e de seguros constroem pares de máquinas virtuais ativo-ativo resilientes em duas regiões para atender às regras de resiliência operacional, ampliando ainda mais o escopo endereçável do mercado de máquinas virtuais.

Análise Geográfica

A América do Norte deteve 41,68% da receita do mercado de máquinas virtuais em 2024, à medida que empresas da Fortune 500 continuam expansões em larga escala de data centers para facilitar o treinamento de modelos de IA. Somente a base de clientes da Broadcom consumiu 10 GW adicionais de capacidade de energia para clusters otimizados para IA em 2025. Estruturas rigorosas de segurança cibernética, como a Ordem Executiva dos EUA sobre Melhoria da Segurança Cibernética Nacional, incentivam a adoção de compilações de hipervisores reforçados e serviços de computação confidencial. Agências federais e de defesa favorecem instalações VMware ou KVM com isolamento físico, garantindo a soberania doméstica de dados e a conformidade com as linhas de base FedRAMP High. A maturidade dos ecossistemas de parceiros fortalece o suporte pós-venda, tornando a América do Norte um bastião para ofertas de virtualização premium dentro do mercado de máquinas virtuais.

A Ásia-Pacífico, projetada para crescer a um CAGR de 14,79%, beneficia-se de projetos explosivos de data centers na China, Índia, Japão e Coreia do Sul. Os roteiros de economia digital nacional priorizam a aquisição com foco na nuvem, que, por sua vez, impulsiona as migrações de máquinas virtuais. A iniciativa de nuvem soberana do Vietnã está catalisando investimentos em nós de borda para análises de IoT de baixa latência em parques industriais. Conglomerados de manufatura como a Foxconn ancoram implantações de desktop virtual para proteger sistemas de IA no chão de fábrica, enquanto operadoras de telecomunicações regionais implantam hipervisores leves para habilitar aplicações MEC de borda 5G. A diversidade de estruturas regulatórias obriga os fornecedores a oferecer licenciamento flexível e ferramentas de conformidade localizadas, reforçando o impulso no mercado de máquinas virtuais.

A Europa apresenta adoção estável e orientada por regulamentação, à medida que a Lei de Resiliência Operacional Digital (DORA) obriga as instituições financeiras a construir arquiteturas de máquinas virtuais tolerantes a falhas e multirregionais. As diretivas de sustentabilidade pressionam os operadores a priorizar hipervisores energeticamente eficientes, capazes de dimensionamento dinâmico e controles de supercomprometimento de memória. Enquanto isso, a América Latina avança do estágio emergente para o de crescimento, com previsão de injetar USD 10 bilhões em infraestrutura de data centers até 2029. Novas instalações de colocalização no Brasil e no Chile exigirão virtualização como a camada de abstração preferida, adicionando uma perna adicional à expansão global do mercado de máquinas virtuais.

Cenário Competitivo

A concorrência no mercado de máquinas virtuais é moderada, com um núcleo de fornecedores de hipervisores estabelecidos enfrentando pressão disruptiva de desafiantes de código aberto e nativos da nuvem. A aquisição da VMware pela Broadcom em 2024 reformulou os padrões de preços e licenciamento, impulsionando o Microsoft Hyper-V, o OpenShift Virtualization da Red Hat e os derivados de KVM para uma relevância renovada. IBM, Dell Technologies e Hewlett Packard Enterprise se diferenciam por meio de pilhas integradas que agrupam servidores, armazenamento e software de controle de hipervisores. Citrix, Oracle e Nutanix focam na mobilidade de cargas de trabalho e na governança multinuvem para mitigar preocupações com dependência de fornecedor.

Os roteiros de produtos enfatizam aprimoramentos centrados em IA, como automação de passagem de GPU, criptografia de máquinas virtuais confidenciais e firewalls de microssegmentação. O lançamento do OpenShift Virtualization da Red Hat em 2025 para agências de defesa dos EUA demonstra como variantes prontas para conformidade podem desbloquear segmentos de nicho. Os registros de patentes revelam atividade intensificada em torno de orquestração orientada para borda; o método de entrega de serviços distribuídos da IBM sublinha a mudança em direção a clusters de hipervisores federados que abrangem data centers e hubs de borda em torres de celular. Inovadores menores exploram espaços em branco em hipervisores leves, particularmente para servidores baseados em ARM e dispositivos com recursos limitados.

As alianças estratégicas também se intensificam. A Broadcom faz parceria com mais de 50 provedores de nuvem soberana para garantir a localização de conformidade. O Google Cloud estende sua arquitetura de Nuvem Distribuída com isolamento físico para cargas de trabalho sensíveis do setor público, desafiando a posição da VMware em ambientes classificados. À medida que o licenciamento migra para modelos de assinatura, os fornecedores garantem cada vez mais resultados de nível de serviço — desempenho, tempo de atividade e cadência de patches — em vez de apenas transferir bits de software. Essas tendências sustentam coletivamente perspectivas de receita dinâmicas enquanto comprimem as margens de hipervisores de uso exclusivo dentro do mercado de máquinas virtuais.

Líderes do Setor de Máquinas Virtuais

VMware, Inc.

Microsoft Corporation

Citrix Systems, Inc.

Red Hat, Inc.

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Broadcom registrou USD 15 bilhões em receita trimestral, incluindo USD 4,4 bilhões em chips de IA e crescimento de 25% em software, sublinhando o impulso da integração pós-VMware.

- Março de 2025: A Red Hat apresentou o OpenShift Virtualization reforçado para operações do Departamento de Defesa dos EUA, fornecendo uma alternativa segura a hipervisores proprietários.

- Fevereiro de 2025: O Google Cloud estendeu sua opção de Nuvem Distribuída com isolamento físico para cargas de trabalho de dados classificados, oferecendo um enclave de máquina virtual sem conectividade.

- Dezembro de 2024: A Broadcom finalizou a integração da VMware e confirmou 4.500 clientes do VMware Cloud Foundation no primeiro ano.

Escopo do Relatório Global do Mercado de Máquinas Virtuais

| Software/Soluções |

| Serviços |

| Local |

| Nuvem |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| TI e Telecomunicações |

| Serviços Bancários, Financeiros e Seguros |

| Saúde e Ciências da Vida |

| Governo e Defesa |

| Manufatura |

| Varejo e Comércio Eletrônico |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Componente | Software/Soluções | ||

| Serviços | |||

| Por Tipo de Implantação | Local | ||

| Nuvem | |||

| Híbrido | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Setor do Usuário Final | TI e Telecomunicações | ||

| Serviços Bancários, Financeiros e Seguros | |||

| Saúde e Ciências da Vida | |||

| Governo e Defesa | |||

| Manufatura | |||

| Varejo e Comércio Eletrônico | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de máquinas virtuais em 2025?

O tamanho do mercado de máquinas virtuais é avaliado em USD 13,59 bilhões em 2025 e está previsto para crescer a um CAGR de 14,66% até 2030.

Qual segmento de componente está crescendo mais rapidamente?

Serviços registra a expansão mais rápida, avançando a um CAGR de 14,68% à medida que as empresas buscam virtualização gerenciada e suporte profissional.

Por que as mudanças nos custos de licenciamento estão influenciando as estratégias de virtualização?

Os ajustes de preços da VMware pela Broadcom aumentaram os custos em vários múltiplos, levando muitas empresas a consolidar os parques de hosts e avaliar hipervisores de código aberto.

Qual região apresenta o maior impulso de crescimento?

A Ásia-Pacífico lidera com um CAGR de 14,79% até 2030, impulsionada por novas construções de data centers e políticas governamentais com foco na nuvem.

O que impulsiona a adoção de máquinas virtuais na área de saúde?

A expansão da telemedicina, o diagnóstico por imagem médica habilitado por IA e os rigorosos mandatos de privacidade de dados impulsionam os provedores de saúde em direção a máquinas virtuais prontas para GPU e em conformidade.

Como as tecnologias de computação confidencial impactam a virtualização?

A criptografia de máquinas virtuais confidenciais mitiga ameaças de canal lateral em nível de chip, restaurando a confiança no isolamento de múltiplos locatários e permitindo que cargas de trabalho sensíveis permaneçam virtualizadas.

Página atualizada pela última vez em: