Tamanho e Participação do Mercado de Computação em Hiperescala

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

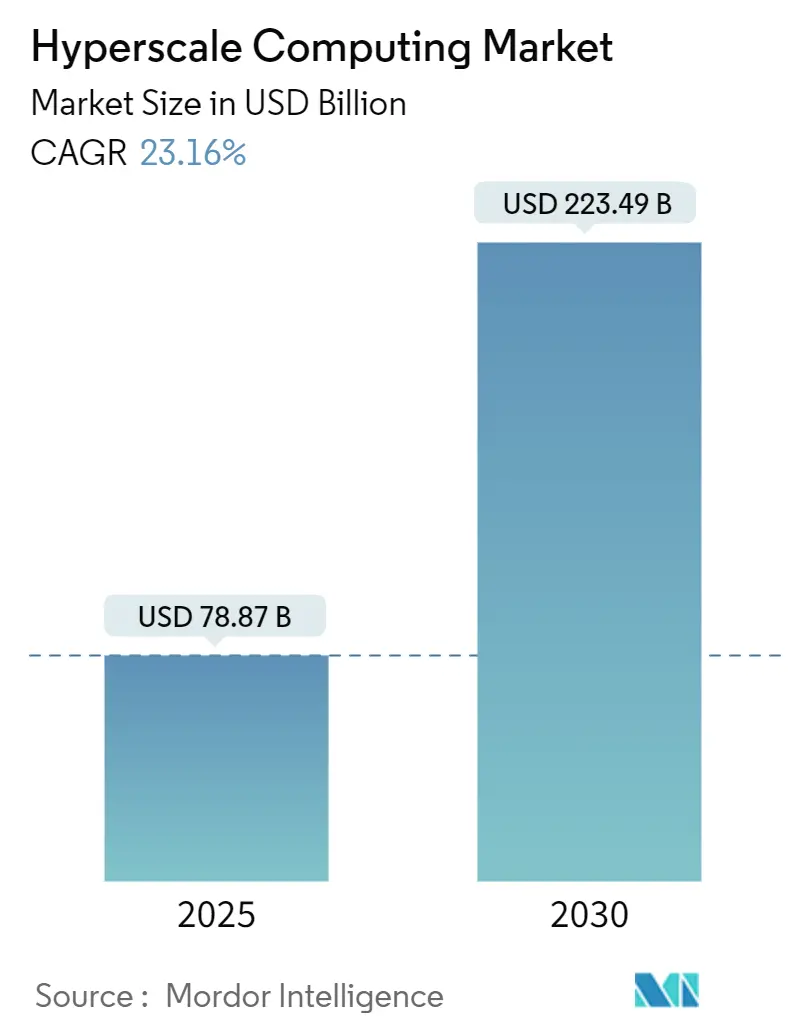

| Tamanho do Mercado (2025) | 78.87 Bilhões de dólares |

| Tamanho do Mercado (2030) | 223.49 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 23.16% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação em Hiperescala por Mordor Intelligence

O tamanho do mercado de computação em hiperescala situou-se em USD 78,87 bilhões em 2025 e chegará a USD 223,49 bilhões até 2030, refletindo um CAGR de 23,16%. O alinhamento estreito entre cargas de trabalho de IA generativa, regulamentações de nuvem soberana e mandatos de nuvem em primeiro lugar nas empresas acelera a transição de salas de servidores legadas para campi com resfriamento líquido e alta densidade de GPU, capazes de suportar cargas de múltiplos gigawatts. Os operadores respondem com construções verticalmente integradas que encurtam as cadeias de suprimentos, melhoram o desempenho por watt e reduzem o custo total de propriedade. Inovações como processadores baseados em chiplets, energias renováveis no local e sistemas de reutilização de calor melhoram o retorno sobre o capital investido ao mesmo tempo em que fortalecem as credenciais de sustentabilidade. Ao mesmo tempo, os gargalos da rede elétrica em metrópoles de primeiro nível e o endurecimento das regras de uso de água impulsionam a expansão para mercados secundários e promovem a adoção de arquiteturas de resfriamento por imersão e direto ao chip.

Principais Conclusões do Relatório

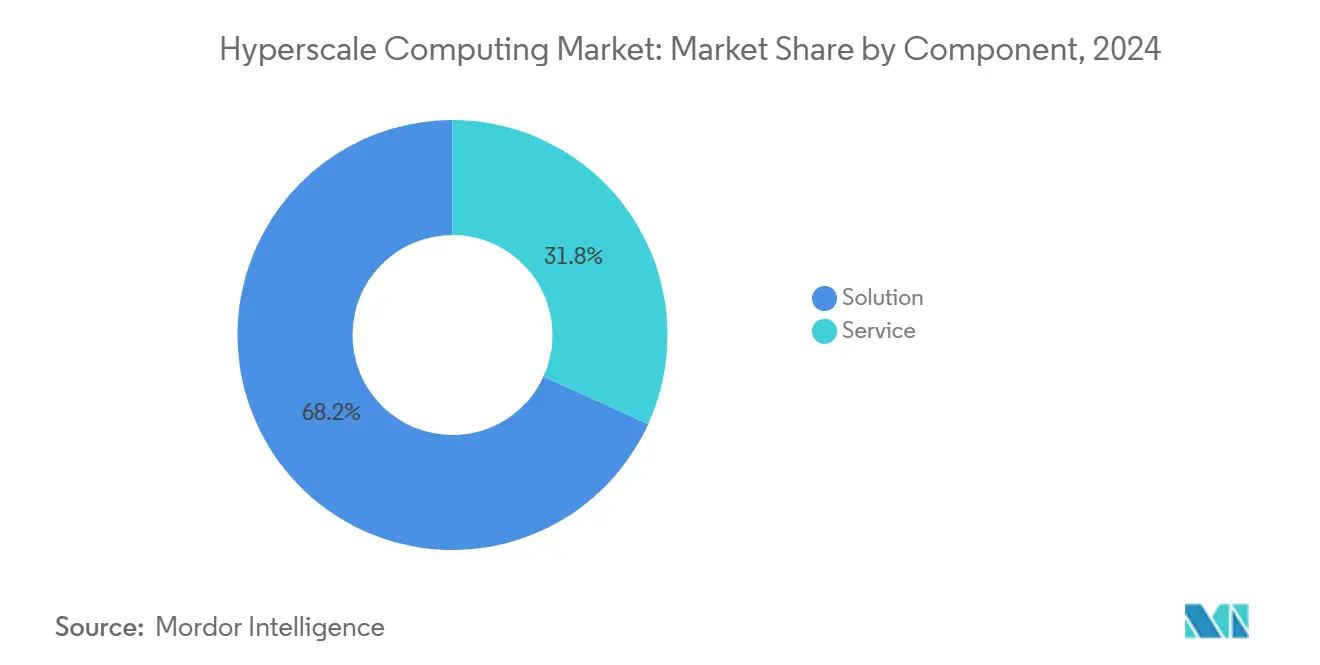

- Por componente, as soluções comandaram 68,21% da participação do mercado de computação em hiperescala em 2024, enquanto os serviços avançam a um CAGR de 24,11% até 2030.

- Por porte empresarial, as grandes empresas detiveram 72,59% da participação de receita em 2024; as PMEs devem crescer a um CAGR de 25,26% até 2030.

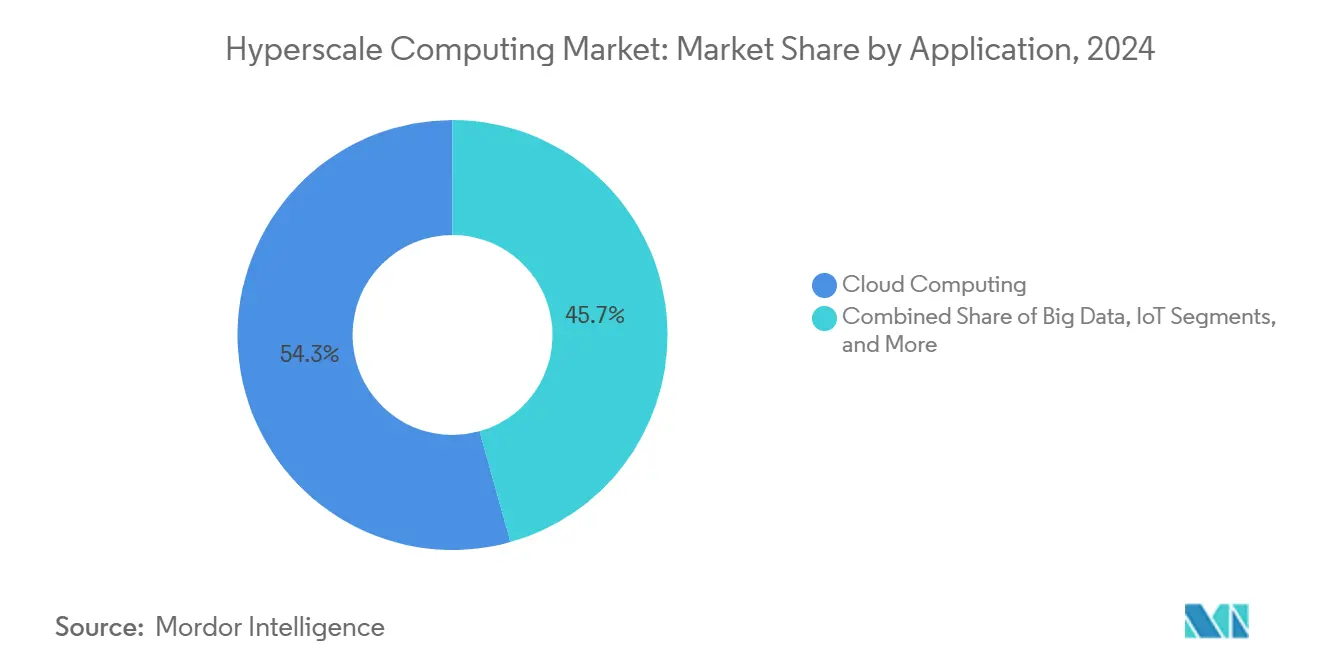

- Por aplicação, a computação em nuvem respondeu por 54,34% das implantações em 2024, enquanto a infraestrutura de IoT deve se expandir a um CAGR de 24,19% entre 2025-2030.

- Por usuário final, TI e telecomunicações lideraram com 28,63% de participação em 2024; a saúde tem previsão de avançar a um CAGR de 23,64% até 2030.

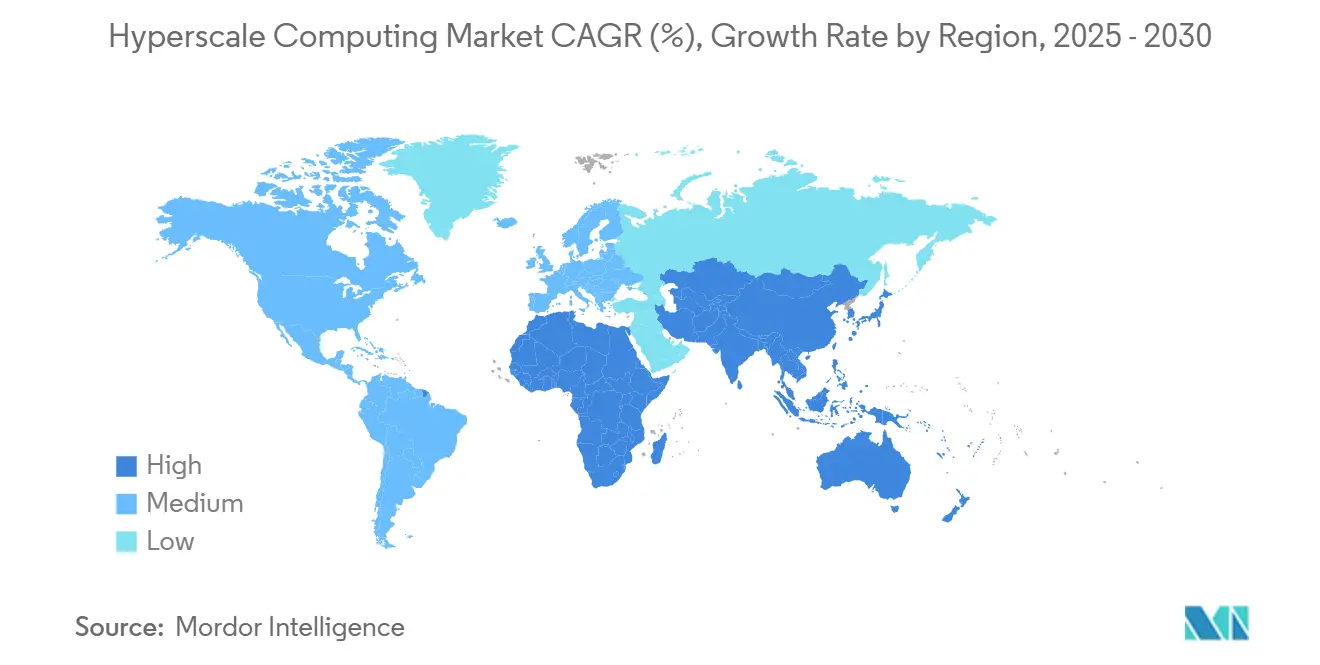

- Por geografia, a América do Norte reteve 41,59% de participação em 2024, mas a Ásia-Pacífico deve registrar o CAGR mais rápido de 23,86% até 2030.

Tendências e Perspectivas do Mercado Global de Computação em Hiperescala

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transformação digital com nuvem em primeiro lugar | +4.2% | Global; maior nos mercados emergentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda explosiva por GPU para cargas de trabalho de IA generativa | +5.8% | Núcleo da América do Norte e da UE; expandindo-se para a Ásia-Pacífico | Curto prazo (≤2 anos) |

| Transição para HPC como Serviço | +3.1% | Mundial; foco em PMEs nos mercados desenvolvidos | Médio prazo (2-4 anos) |

| Mandatos de nuvem soberana | +2.9% | Núcleo da Ásia-Pacífico; Oriente Médio; transbordamento para a África | Longo prazo (≥4 anos) |

| Energias renováveis no local e reutilização de calor | +1.8% | Liderança nórdica; metrópoles secundárias da América do Norte | Longo prazo (≥4 anos) |

| Arquiteturas de servidores baseadas em chiplets | +2.2% | Global; ancorado em centros de manufatura avançada | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Explosiva por GPU para Cargas de Trabalho de IA Generativa

A expansão repentina da infraestrutura de treinamento de modelos, exemplificada pelo salto da xAI de 100.000 para mais de 1 milhão de GPUs em meses, obriga os operadores a redesenhar os campi em torno de racks de alta densidade, interconexões ópticas e circuitos de resfriamento líquido. Clusters de IA construídos especificamente, como a implantação da Cerebras pela Meta, entregam inferência 18 vezes mais rápida, sublinhando o potencial de desempenho da especialização. [1]Cerebras Systems, "Meta Colabora com a Cerebras para Inferência Acelerada," cerebras.aiA velocidade de financiamento é igualmente impressionante: o contrato de arrendamento de 4,5 gigawatts da Oracle com a OpenAI ancora a maior reserva de computação individual já registrada. Essas dinâmicas comprimem os prazos dos projetos e elevam o mercado de computação em hiperescala à medida que as empresas correm para garantir capacidade de GPU difícil de encontrar.

Transformação Digital com Nuvem em Primeiro Lugar

Os modelos operacionais pós-pandemia empurram até mesmo os setores mais avessos ao risco em direção a pilhas nativas de nuvem, substituindo desembolsos de capital em degraus por consumo elástico e favorável ao OPEX. Os conselhos corporativos tratam as zonas de disponibilidade de hiperescala como a espinha dorsal para experiências do cliente sem tempo de inatividade, tomada de decisão orientada por dados e iteração rápida de software. A integração vertical pelos principais provedores reduz a complexidade da implantação, encorajando os adotantes tardios a migrar cargas de trabalho de missão crítica. Esse impulso secular sustenta crescimento de dois dígitos bem além do período de previsão.

Transição para HPC como Serviço

Empresas historicamente limitadas por despesas de capital agora consomem capacidade de supercomputação sob demanda, auxiliadas por interfaces simplificadas e catálogos de serviços específicos para cada carga de trabalho. Programas como a iniciativa europeia SHAPE reduzem as barreiras técnicas para as PMEs, enquanto plataformas de borda colocam computação em Teraflops próxima a sensores e linhas de montagem. O resultado é uma base endereçável cada vez maior para o mercado de computação em hiperescala, com contratos de assinatura criando fluxos de receita duráveis e plurianuais para os provedores.

Mandatos de Nuvem Soberana

Os reguladores consagram a localização doméstica de dados, estimulando campeões nacionais e joint ventures. A parceria da Visão 2030 da Arábia Saudita que une a Aramco, a Microsoft e a Armada inaugura a primeira nuvem distribuída industrial, entregando latência inferior a cinco milissegundos em instalações de energia. [2]Armada, "Aramco, Microsoft, Armada Anunciam Nuvem Distribuída Industrial," armada.aiA aliança de USD 20 bilhões da Supermicro com a DataVolt ilustra como os fornecedores de hardware capturam o potencial de valorização das construções regionais impostas por regulamentação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de rede elétrica de múltiplos gigawatts | -2.1% | Metrópoles da América do Norte; centros financeiros europeus | Curto prazo (≤2 anos) |

| Regulamentações crescentes sobre consumo de água | -1.4% | Regiões com escassez hídrica; Oeste dos Estados Unidos | Médio prazo (2-4 anos) |

| Aumento dos custos de terrenos em metrópoles secundárias | -0.8% | Mercados secundários em economias desenvolvidas | Médio prazo (2-4 anos) |

| Pressão de divulgação de CO₂ na cadeia de suprimentos Escopo 3 | -0.9% | Entidades da UE; multinacionais globais | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Rede Elétrica de Múltiplos Gigawatts

As concessionárias locais têm dificuldade em dedicar alimentações sustentadas de 200-300 MW para campi individuais, atrasando licenças e inflacionando as taxas de interconexão. A proposta de "megacentro" de Minnesota consumiria energia equivalente a todas as residências do estado, destacando a lacuna de escala entre a demanda digital e a prontidão da rede elétrica. Os operadores respondem escolhendo regiões ricas em energia, como as Dakotas, e pilotando reatores nucleares modulares de pequeno porte por meio de alianças como a TerraPower-Sabey, com previsão de entrada em operação até 2030. [3]TerraPower, "Colaboração do Reator Natrium com a Sabey Data Centers," terrapower.com

Regulamentações Crescentes sobre Consumo de Água

O resfriamento líquido de classe IA pode consumir 3 a 5 vezes mais água do que os sistemas de ar legados. Regiões como o Sudoeste americano impõem limites rígidos de uso, obrigando os provedores a adotar alternativas de circuito fechado ou baseadas em refrigerante. A Microsoft se comprometeu com centros de dados de "consumo zero de água" até 2026, sinalizando uma mudança do setor em direção a projetos de reciclagem e recuperação de calor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Soluções Lideram a Construção de Infraestrutura

O segmento de soluções capturou 68,21% da receita total de 2024, à medida que os operadores canalizaram capital em massa para servidores, redes de alta largura de banda e armazenamento em estado sólido otimizados para clusters de treinamento de IA. Tal dominância reflete a intensidade de equipamentos iniciais dos campi de hiperescala, onde um único edifício pode abrigar de USD 2 a 3 bilhões em hardware. Os provedores especificam cada vez mais bandejas de GPU com circuitos de placa fria integrados e transceivers ópticos para reduzir a latência e aumentar a densidade dos racks. Enquanto isso, a receita de serviços acelera porque as empresas exigem sobreposições gerenciadas de DevOps, observabilidade e conformidade regulatória para desbloquear o valor total da capacidade de computação bruta.

O impulso muda à medida que as equipes de serviços profissionais projetam pipelines específicos para aplicações de aprendizado federado, análise de fraudes em tempo real e fluxos de trabalho genômicos. Esses engajamentos sustentam um CAGR de 24,11% para serviços, superando o crescimento de hardware, mesmo que a base absoluta em dólares permaneça menor. A combinação de racks prontos para uso e gerenciamento do ciclo de vida cria fidelização, elevando os custos de troca e sustentando compromissos de consumo plurianuais. A absorção de USD 10 bilhões da Core Scientific pela CoreWeave exemplifica por que a integração vertical pode eliminar despesas gerais de arrendamento e gerar USD 500 milhões em economias anuais até 2027.

Por Porte Empresarial: PMEs Impulsionam a Adoção de Serviços

As grandes empresas responderam por 72,59% dos gastos de 2024 graças a orçamentos de TI consolidados, presença global e complexos ambientes de nuvem híbrida que exigem throughput em petascale. Elas implantam zonas dedicadas para cargas de trabalho sensíveis à latência, como negociação algorítmica e streaming de mídia imersiva. No entanto, as PMEs, impulsionadas por serviços de HPC com pagamento conforme o uso, representam o segmento de crescimento mais rápido do mercado de computação em hiperescala, com um CAGR de 25,26%. A OCDE cita a democratização da nuvem como essencial para a competitividade industrial, com fabricantes adotando IA de visão baseada em borda para detectar defeitos em tempo real.

Os provedores de serviços empacotam modelos específicos do setor que ocultam a complexidade de orquestração por trás de portais gráficos, permitindo que uma startup de biotecnologia execute simulações moleculares com 10.000 nós sem um cluster interno. Como resultado, os contratos de PMEs podem começar pequenos, mas exibem taxas de expansão anuais acentuadas assim que os resultados de prova de conceito validam o retorno sobre o investimento. As grandes empresas, por outro lado, ajustam o posicionamento das cargas de trabalho entre ambientes locais, de colocalização e de hiperescala para equilibrar gravidade de dados, governança e latência.

Por Aplicação: Infraestrutura de IoT Acelera a Implantação de Borda

A computação em nuvem reteve 54,34% de participação em 2024, à medida que os serviços web, back-ends de SaaS e análises de data lake continuaram a ancorar a demanda. Ainda assim, a infraestrutura de IoT registra o CAGR mais alto de 24,19% porque 41,6 bilhões de dispositivos conectados obrigam os operadores a posicionar a computação mais próxima dos endpoints. As implantações de fábricas inteligentes colocam microdatacenters na linha de produção para suportar loops de controle de qualidade por visão de máquina com menos de 5 milissegundos, enquanto o fatiamento de rede 5G permite comunicação veicular de baixa latência.

Os arquitetos de hiperescala respondem com nós de borda modulares de 800 kW equipados com placas de inferência habilitadas para GPU e resfriamento líquido reforçado. Planos de controle hierárquicos federam esses nós com hubs regionais, permitindo a migração de cargas de trabalho orientada por políticas com base em custo, intensidade de carbono ou picos de demanda. A interação entre análises centralizadas e inferência distribuída desbloqueia novas receitas para os operadores de hiperescala e comprime os ciclos de inovação para usuários industriais, de varejo e de segurança pública.

Por Usuário Final: Saúde Lidera o Crescimento Impulsionado por IA

TI e telecomunicações geraram a maior fatia de demanda, com 28,63% em 2024, refletindo o papel crítico dos serviços de hiperescala em streaming, jogos e back-ends de aplicativos móveis. No entanto, a saúde apresenta o CAGR mais acentuado de 23,64%, à medida que a imagem diagnóstica baseada em IA, os prontuários eletrônicos multimodais e a genômica populacional elevam os requisitos de computação. O NYU Langone já canaliza terabytes de dados genômicos diariamente para aceleradores baseados em nuvem para apoiar a oncologia de precisão, enquanto a Corti implanta modelos soberanos de assistente clínico em redes hospitalares europeias.

As empresas de serviços financeiros adotam clusters de inferência para acelerar a pontuação de risco de crédito e análises de combate à lavagem de dinheiro, enquanto os varejistas combinam rastreamento de prateleiras por visão computacional com promoções em tempo real entregues por servidores de borda. O envelope de conformidade específico de cada vertical — HIPAA, PCI-DSS, GDPR — cria adjacências de consultoria e segurança gerenciada para os provedores de serviços, reforçando a captura de receita em múltiplas camadas dentro do mercado de computação em hiperescala.

Análise Geográfica

A América do Norte manteve 41,59% de participação em 2024, apoiada por mercados de capitais profundos, robustas espinhas dorsais de fibra óptica e incentivos estaduais que compensam as crescentes restrições de serviços públicos. A construção de USD 11 bilhões da AWS na Geórgia, a alocação global de USD 80 bilhões da Microsoft para centros de dados — com mais da metade destinada a campi nos Estados Unidos — e o megaprojeto Prometheus de USD 65 bilhões da Meta ilustram o ritmo de investimento. No entanto, o congestionamento das linhas de transmissão no Norte da Virgínia e no Vale do Silício empurra a nova capacidade para localidades ricas em energia renovável, como as Dakotas do Norte e do Sul, auxiliadas por iniciativas federais que abrem terras públicas para centros de dados de energia limpa.

A Ásia-Pacífico apresenta o CAGR mais rápido de 23,86%, impulsionado por decretos de nuvem soberana, digitalização da manufatura e crescente adoção de IA no Japão, na Coreia do Sul e no Sudeste Asiático. A AWS comprometeu USD 15 bilhões para instalações japonesas, enquanto a Oracle confirmou uma expansão de USD 8 bilhões na região de Tóquio para atender cargas de trabalho regulamentadas. Na China, a Alibaba destinou USD 53 bilhões para infraestrutura doméstica apesar dos ventos contrários dos controles de exportação, reforçando a competição intrarregional. As economias emergentes capitalizam construções em campo verde para superar a TI legada e fomentar ecossistemas locais de talentos.

A Europa, o Oriente Médio e a África (EMEA) apresentam dinâmicas mistas. Os estados da Europa Ocidental endurecem as regras ambientais — a Alemanha agora exige estudos de viabilidade de reutilização de calor para novos centros de dados —, moderando as adições de capacidade, mas estimulando a inovação no aquecimento urbano por resíduos de calor. Os membros do Conselho de Cooperação do Golfo implantam capital de fundos soberanos para criar campi com IA em primeiro lugar, como exemplificado pelo pipeline de instalações com resfriamento líquido direto da Supermicro-DataVolt na Arábia Saudita. A África Subsaariana permanece incipiente, mas preparada para uma rápida adoção assim que os desembarques de cabos submarinos e o fornecimento estável de energia convergirem.

Cenário Competitivo

A concentração do mercado aumenta à medida que os quatro principais provedores de nuvem dos Estados Unidos estão prontos para comandar 50% dos gastos globais de capital em centros de dados até 2026, alavancando silício proprietário, interconexões personalizadas e enorme poder de compra. Os acordos estratégicos destacam uma corrida armamentista centrada em IA: a aquisição de USD 4,9 bilhões da ZT Systems pela AMD garante um acesso direto ao design em nível de rack para nós com alta densidade de GPU. A compra da HashiCorp pela IBM incorpora a automação de multinuvem ao seu portfólio, enquanto a aquisição da Ampere Computing por USD 6,5 bilhões pela SoftBank aposta na eficiência baseada em ARM.

Os disruptores se concentram em nichos de desempenho ou lacunas geográficas. A presença de 1,3 GW da CoreWeave após a fusão lhe confere poder de barganha nas aquisições de GPU e contratos de energia, posicionando a empresa como uma alternativa especializada para cargas de trabalho nativas de IA. A Nscale levanta rodadas mistas de dívida e capital para financiar construções de campi na Ásia, cortejando inquilinos da escala da ByteDance. Os depósitos de patentes aumentam em torno de embalagem de chiplets, trocadores de calor líquido para ar e computação próxima à memória, indicando onde o talento de engenharia e o capital se concentram.

As credenciais de sustentabilidade emergem como um diferencial competitivo. Os operadores publicam painéis de intensidade de carbono por hora e assinam acordos de compra de energia renovável 24×7. Alguns, como o Google, experimentam projetos piloto geotérmicos, enquanto a Microsoft visa operações com saldo positivo de água até 2030. A integração de microrredes de borda e o aquecimento urbano de projetos imobiliários adjacentes diferenciam ainda mais os provedores e mitigam o risco regulatório.

Líderes do Setor de Computação em Hiperescala

Amazon Web Services, Inc.

Microsoft Corporation

Alphabet Inc. (Google Cloud)

Alibaba Group Holding Limited (Alibaba Cloud)

International Business Machines Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Acumera adquiriu a Scale Computing para aprofundar as capacidades de computação de borda em sites empresariais distribuídos.

- Maio de 2025: A Nutanix e a Pure Storage formaram uma aliança estratégica para entregar soluções de pilha integrada para implantações de missão crítica.

- Janeiro de 2025: A STACK Infrastructure lançou um campus de 1 GW no Norte da Virgínia, expandindo a presença no maior corredor de nuvem do mundo.

- Janeiro de 2025: A Compass Datacenters comprometeu USD 10 bilhões para um campus no Mississippi, sublinhando o impulso nos mercados secundários.

Escopo do Relatório do Mercado Global de Computação em Hiperescala

| Solução |

| Serviço |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Computação em Nuvem |

| Big Data |

| IoT |

| Outras Aplicações |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Tecnologia da Informação e Telecomunicações |

| Mídia e Entretenimento |

| Varejo e Comércio Eletrônico |

| Saúde |

| Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Componente | Solução | ||

| Serviço | |||

| Por Porte Empresarial | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Aplicação | Computação em Nuvem | ||

| Big Data | |||

| IoT | |||

| Outras Aplicações | |||

| Por Usuário Final | Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Tecnologia da Informação e Telecomunicações | |||

| Mídia e Entretenimento | |||

| Varejo e Comércio Eletrônico | |||

| Saúde | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor de receita projetado para a computação em hiperescala em 2030?

Espera-se que o mercado de computação em hiperescala atinja USD 223,49 bilhões até 2030.

Qual categoria de componente está se expandindo mais rapidamente?

Os serviços crescem a um CAGR de 24,11% à medida que as empresas buscam soluções gerenciadas e suporte ao desenvolvimento nativo de nuvem.

Por que as PMEs estão adotando recursos de hiperescala rapidamente?

O HPC com pagamento conforme o uso elimina grandes desembolsos de capital, permitindo que empresas menores acessem supercomputação para IA, simulação e análises.

Qual região geográfica exibe a maior taxa de crescimento até 2030?

A Ásia-Pacífico lidera com um CAGR previsto de 23,86%, impulsionado por mandatos de nuvem soberana e digitalização da manufatura.

Qual restrição principal limita novos campi em metrópoles de primeiro nível?

Os gargalos da rede elétrica dificultam a obtenção de conexões de centenas de megawatts, empurrando os projetos para mercados secundários.

Como os operadores estão mitigando as preocupações com o uso de água?

Os provedores adotam resfriamento de circuito fechado e por imersão e se comprometem com metas de projeto de consumo zero de água ou com saldo positivo de água.

Página atualizada pela última vez em: