Tamanho e Participação do Mercado de Plataformas de Comunicação em Nuvem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

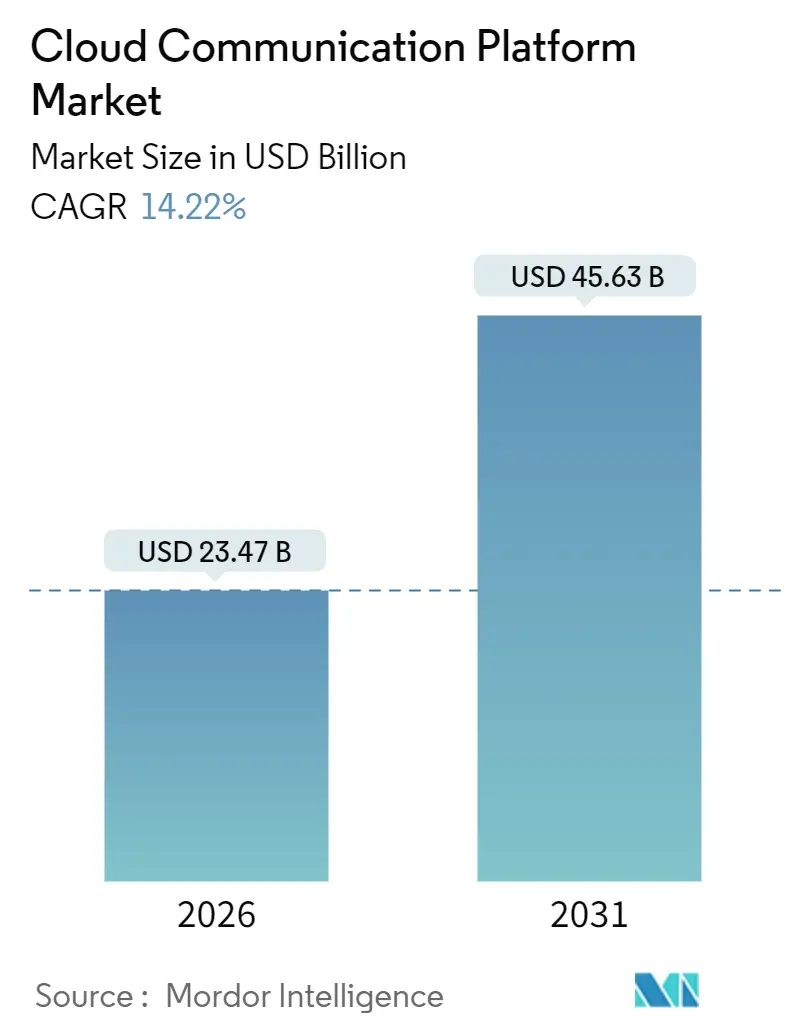

| Tamanho do Mercado (2026) | 23.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 45.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.22% CAGR |

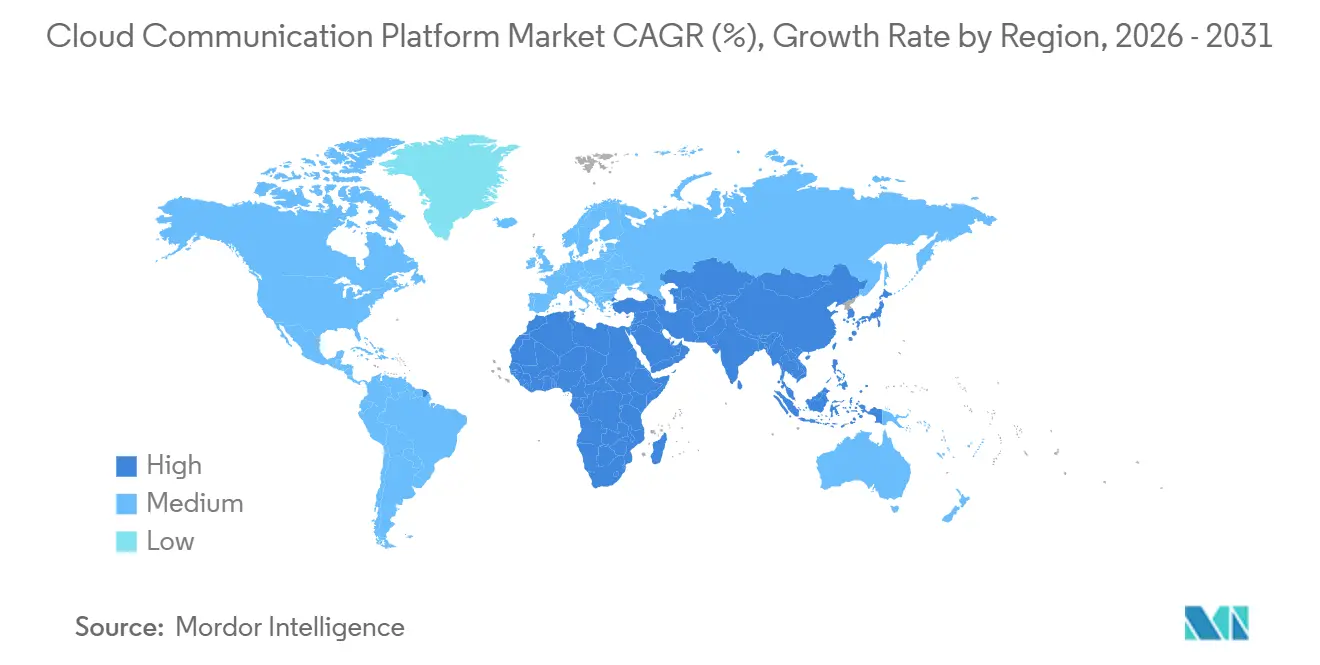

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

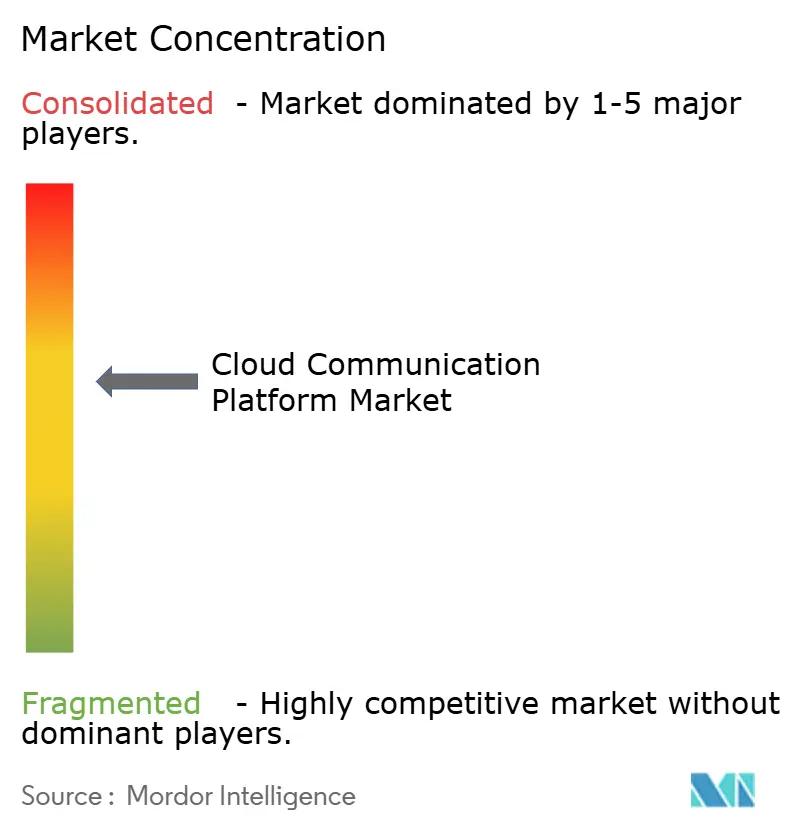

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataformas de Comunicação em Nuvem por Mordor Intelligence

O mercado de plataformas de comunicação em nuvem atingiu USD 23,47 bilhões em 2026 e, a um CAGR de 14,22%, está projetado para alcançar USD 45,63 bilhões até 2031. A aceleração do tamanho do mercado decorre do desmantelamento de infraestruturas PBX locais pelas empresas e da adoção de modelos orientados por API e de pagamento por uso, que suportam voz, vídeo e mensagens em tempo real em forças de trabalho híbridas.[1]Microsoft Corp., "Relatório Anual do Exercício Fiscal de 2025," MICROSOFT.COM Instituições financeiras e prestadores de serviços de saúde estão migrando mais rapidamente do que outros setores, pois as plataformas nativas em nuvem já incorporam biometria de voz e trilhas de auditoria que simplificam a conformidade regulatória. Os hiperscalers estão agrupando APIs de comunicação com sua infraestrutura existente, reduzindo as barreiras de entrada e estimulando a concorrência de preços. Enquanto isso, nós de computação de borda e o fatiamento de redes 5G estão reduzindo a latência para milissegundos de um único dígito, viabilizando casos de uso críticos em tempo real no mercado financeiro, telemedicina e jogos digitais. Os mandatos de soberania de dados na Europa e na Ásia-Pacífico estão remodelando as escolhas de implantação, impulsionando arquiteturas híbridas que localizam registros de chamadas sensíveis, mas mantêm cargas de trabalho não em tempo real em nuvens públicas. O maior escrutínio sobre a pegada de carbono de data centers de hiperscale está levando os operadores a transferir cargas de trabalho para regiões com abundância de energia renovável, influenciando a seleção de fornecedores à medida que as empresas adicionam métricas de sustentabilidade aos seus critérios de aquisição.

Principais Conclusões do Relatório

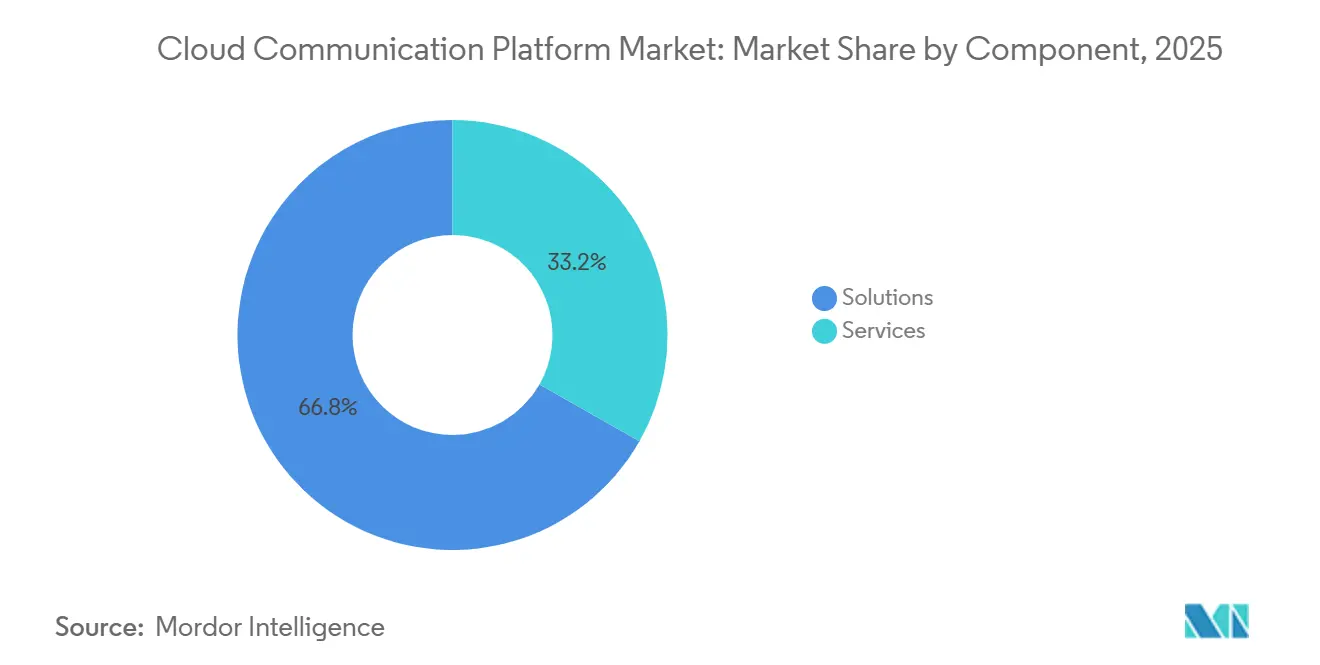

- Por componente, as Soluções lideraram com 66,78% de participação de receita em 2025, enquanto os Serviços estão expandindo a um CAGR de 15,80% até 2031.

- Por implantação, a Nuvem Pública capturou 72,59% da receita de 2025, ao passo que a Nuvem Híbrida está avançando a um CAGR de 15,30% até 2031.

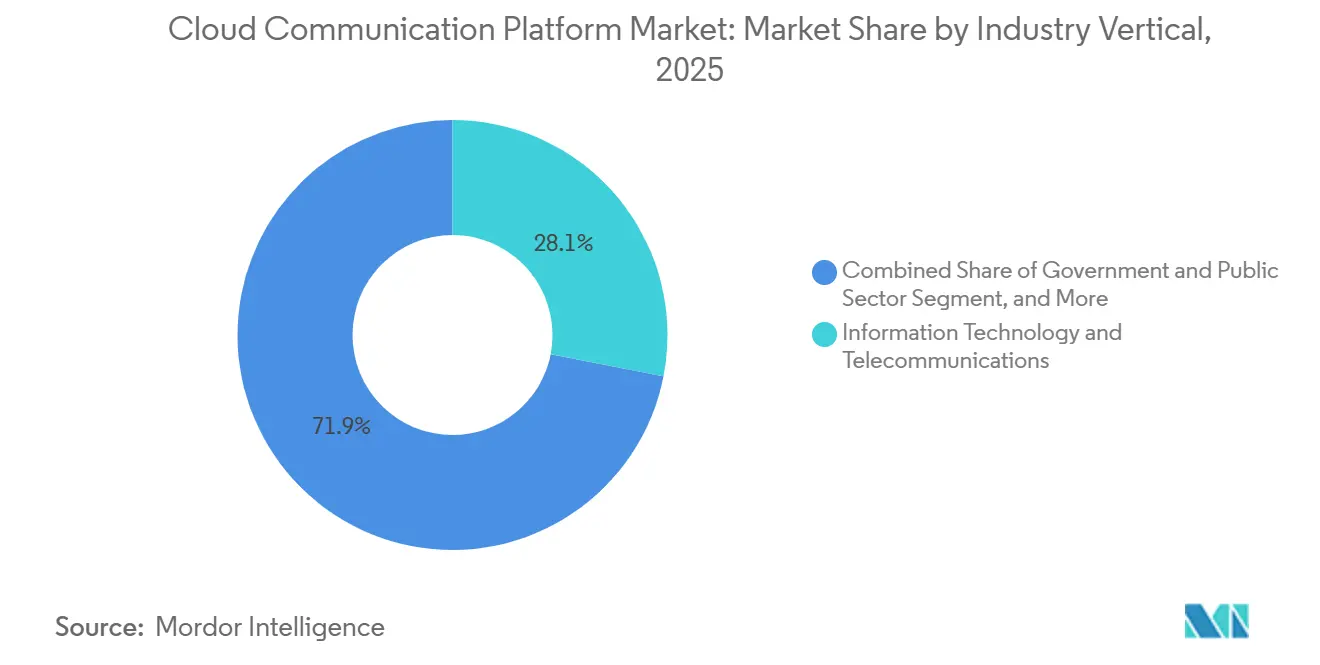

- Por vertical de indústria, Tecnologia da Informação e Telecomunicações deteve 28,07% da receita de 2025; a Saúde está prevista para expandir a um CAGR de 14,60% até 2031.

- Por tamanho de empresa, as Grandes Empresas contribuíram com 67,21% da receita de 2025, enquanto as Pequenas e Médias Empresas registram um CAGR de 16,10% até 2031.

- Por geografia, a América do Norte respondeu por 38,47% da receita de 2025, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 15,00% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Plataformas de Comunicação em Nuvem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de CPaaS e APIs Omnicanal | +3.2% | Global, concentrada na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção Acelerada de Modelos de Trabalho Híbrido e Remoto | +2.8% | Global, elevada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescente Cultura de Bring-Your-Own-Device nas Empresas | +1.5% | Centros urbanos em todo o mundo | Médio prazo (2 a 4 anos) |

| Experiências de Latência Ultrabaixa Habilitadas pela Computação de Borda | +2.1% | Global, pioneira no varejo e serviços financeiros | Longo prazo (≥ 4 anos) |

| Fatiamento de Rede 5G Autônomo para Tráfego Crítico de QoS | +2.3% | Núcleo da Ásia-Pacífico, América do Norte e Oriente Médio em ascensão | Longo prazo (≥ 4 anos) |

| Biometria de Voz Orientada por Inteligência Artificial para Conformidade | +1.6% | Global, mais forte em BFSI e saúde | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de CPaaS e APIs Omnicanal

As empresas estão decompondo os contact centers legados em microsserviços que orquestram SMS, WhatsApp, voz e vídeo por meio de APIs unificadas, permitindo que as equipes de marketing lancem campanhas sem necessitar de suporte de TI.[2]Twilio Inc., "Carta ao Acionista do Q4 de 2025," TWILIO.COM Ferramentas de criação de fluxos de trabalho sem código reduzem os ciclos de ideia ao lançamento de meses para dias, e marcas do varejo incorporam botões de clique para ligar vinculados a feeds de estoque em tempo real, aumentando as taxas de conversão. A adoção é mais elevada onde conectores pré-construídos para Salesforce, Shopify e SAP eliminam a necessidade de codificação personalizada, conferindo uma vantagem estrutural às plataformas com grandes mercados de integração. Essas APIs omnicanal deslocam a diferenciação dos fornecedores dos recursos brutos de telefonia para a amplitude do ecossistema. Como resultado, o mercado de plataformas de comunicação em nuvem recompensa os provedores que cultivam comunidades robustas de desenvolvedores, acelerando o tempo até a geração de valor.

Adoção Acelerada de Modelos de Trabalho Híbrido e Remoto

Políticas permanentes de trabalho híbrido em 68% das empresas Fortune 500 em 2025 impulsionaram a migração de softphones vinculados a VPN para clientes WebRTC baseados em navegador, que provisionam voz e vídeo sob demanda. O Microsoft Teams Phone superou 15 milhões de assentos ao agrupar chamadas PSTN em fluxos de trabalho de colaboração, e as empresas estão cada vez mais negociando contratos baseados em uso que transferem o risco de capacidade ociosa para os fornecedores. Estruturas de segurança como a ISO 27001 tornaram-se requisitos básicos para plataformas que precisam proteger endpoints em redes domésticas fora dos firewalls corporativos. Em resposta, os roteiros de produtos enfatizam o acesso à rede de confiança zero e as verificações contínuas de postura do dispositivo. Essa tendência amplia o mercado de plataformas de comunicação em nuvem ao converter orçamentos anteriormente destinados à atualização de hardware em consumo recorrente de APIs.

Experiências de Latência Ultrabaixa Habilitadas pela Computação de Borda

Instituições financeiras implantam nós de borda em hotéis de operadoras para processar biometria de voz em 10 milissegundos, cumprindo os prazos regulatórios de verificação. A parceria da Bandwidth com a Cloudflare em 2025 armazenou em cache a lógica de roteamento em 275 sites, reduzindo em 40% o tempo de configuração de chamadas para cidades de segundo nível. Os desenvolvedores estão compilando fluxos de controle de chamadas em binários WebAssembly que são executados em locais de borda, transferindo a propriedade da latência dos engenheiros de rede para as equipes de software. Aplicações de jogos digitais, eventos ao vivo e corretoras tratam atrasos inferiores a 30 milissegundos como requisito básico para uma experiência diferenciada do cliente. Consequentemente, fornecedores com pontos de presença de borda densos e roteamento programável vencem negociações onde a sensibilidade à latência se cruza com o impacto na receita.

Fatiamento de Rede 5G Autônomo para Tráfego Crítico de QoS

Os lançamentos comerciais do 5G autônomo permitem que as empresas reservem fatias dedicadas para voz e vídeo de missão crítica, contornando caminhos de internet congestionados. A SK Telecom provisionou uma fatia de uplink de 50 Mbps para teleconsultas hospitalares, garantindo vídeo estável durante os procedimentos. Para os fornecedores, a integração com as APIs da Função de Exposição de Rede 3GPP está se tornando obrigatória para solicitar fatias de forma programática. Pilotos de manufatura e logística demonstram que o tráfego fatiado pode substituir o PBX local para a coordenação de veículos autônomos, onde o jitter em milissegundos pode interromper a produção. Essa capacidade estende o mercado de plataformas de comunicação em nuvem para cargas de trabalho anteriormente consideradas sensíveis demais à latência para a nuvem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidades de Segurança de Dados e Privacidade | -2.1% | Agudo na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Regulamentação Fragmentada de Telecomunicações Transfronteiriças | -1.8% | Europa, Ásia-Pacífico, América do Sul | Médio prazo (2 a 4 anos) |

| Surgimento de Redes 5G Privadas Diluindo a Dependência da Nuvem | -1.3% | Polos de manufatura na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Escrutínio da Pegada de Carbono em Data Centers de Hiperscale | -0.9% | Europa, América do Norte, Ásia-Pacífico selecionada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades de Segurança de Dados e Privacidade

O incidente do Snowflake em 2024 expôs registros de detalhes de chamadas e dados de pagamento, provocando um aumento de 23% nos prêmios de ciberseguro para provedores de SaaS. As empresas agora exigem criptografia em repouso, chaves gerenciadas pelo cliente e cláusulas de notificação de violação em 24 horas antes de assinar contratos de API de vários anos. As vulnerabilidades do Microsoft Teams tornadas públicas em 2024 aceleraram a adoção de confiança zero e as buscas por certificação FedRAMP High entre fornecedores que cortejam compradores do setor público dos EUA. O resultado é uma migração para plataformas capazes de exibir atestados de terceiros, como SOC 2 Tipo II e validação FIPS 140-2, empurrando os provedores menores em direção à consolidação.

Regulamentação Fragmentada de Telecomunicações Transfronteiriças

Os fornecedores de CPaaS devem navegar por 27 regimes de numeração da UE, licenças de Outros Provedores de Serviços da Índia e as crescentes tarifas de interconexão do Brasil, cada uma adicionando complexidade e custo. Janelas de conformidade de 6 a 9 meses atrasam os lançamentos de produtos e corroem as margens, enquanto empresas multinacionais gravitam em torno de fornecedores que oferecem cobertura regulatória de balcão único. O cenário se bifurca entre plataformas globais com equipes jurídicas em todas as regiões e especialistas regionais que otimizam para as regras locais, deixando espaço limitado para concorrentes de escala intermediária. Como resultado, a fragmentação regulatória limita as eficiências de escala transfronteiriças, moderando o crescimento em partes do mercado de plataformas de comunicação em nuvem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Crescem à Medida que a Complexidade de Integração Aumenta

As Soluções controlaram 66,78% da receita de 2025, mas os Serviços Profissionais e Gerenciados estão crescendo a um CAGR de 15,80%, pois a migração de infraestruturas PBX legadas e a integração de APIs de comunicação em fluxos de trabalho de CRM demandam habilidades especializadas. Instituições financeiras que cumprem as regras de gravação de chamadas da MiFID II e prestadores de serviços de saúde que aderem à HIPAA estão cada vez mais terceirizando o design de arquitetura e o monitoramento de disponibilidade. Os minutos de uso de CPaaS ultrapassaram 1,2 trilhão em 2025, marcando uma mudança significativa de telefones fixos para comunicações orientadas por eventos. As APIs de contact center que unificam fluxos de voz transcrita, chat e e-mail reduzem o tempo médio de atendimento, atraindo empresas que buscam eficiências operacionais.

O preço baseado em consumo inerente ao CPaaS reduz o capex, mas aumenta a carga de integração, de modo que os fornecedores agrupam consultoria, migração e otimização em pacotes recorrentes. Empresas de médio porte que carecem de equipe de DevOps dependem de parceiros de serviços gerenciados que monitoram a latência de APIs e gerenciam as interconexões com operadoras. Consequentemente, os provedores de serviços que certificam engenheiros em múltiplos ecossistemas, como Salesforce, SAP e Epic, se diferenciam no mercado de plataformas de comunicação em nuvem, enquanto as margens de software puro se comprimem à medida que as funcionalidades se tornam comoditizadas.

Por Tipo de Implantação: Arquiteturas Híbridas Equilibram Latência e Conformidade

A Nuvem Pública respondeu por 72,59% da receita de implantação de 2025, à medida que as empresas valorizavam a agilidade e a escalabilidade ilimitada. No entanto, a Nuvem Híbrida está avançando a um CAGR de 15,30% porque as cargas de trabalho de BFSI exigem tempos de ida e volta inferiores a 10 milissegundos que as regiões públicas nem sempre conseguem garantir.[3]Autoridade Reguladora do Setor Financeiro, "Padrões de Latência," FINRA.ORG As configurações híbridas mantêm os servidores de sinalização no local, enquanto roteiam análises e armazenamento para a nuvem, combinando controle com elasticidade. As regiões de Nuvem Soberana da Microsoft prometem residência na UE para gravações e transcrições, exemplificando táticas de localização que conquistam negócios do setor público.

A Nuvem Privada persiste em agências de defesa que exigem ambientes com lacuna de ar, mas sua participação diminui à medida que as sobreposições de confiança zero se mostram adequadas para muitas cargas de trabalho confidenciais. Fornecedores menores de CPaaS estabelecem alianças com provedores de infraestrutura regionais para oferecer hospedagem local sem construir data centers, trocando margem bruta por alcance geográfico. A adoção híbrida é, portanto, uma postura permanente em vez de um ponto de passagem de migração, expandindo o tamanho do mercado de plataformas de comunicação em nuvem para ferramentas de orquestração e observabilidade que abrangem infraestruturas mistas.

Por Vertical de Indústria: Saúde Avança Rapidamente com a Paridade da Telemedicina

As empresas de TI e telecomunicações responderam por 28,07% da receita de 2025 ao utilizar APIs para suporte ao cliente e colaboração interna. A Saúde está posicionada para um CAGR de 14,60% até 2031, após a paridade de reembolso dos EUA para consultas virtuais tornar-se permanente em 2024. A Epic e a Cerner integraram APIs de vídeo em prontuários eletrônicos de saúde, permitindo que os médicos iniciem sessões diretamente dos registros dos pacientes sem necessidade de alternância de contexto. A biometria de voz satisfaz os mandatos de Conheça Seu Cliente no setor bancário, substituindo perguntas de segurança falíveis e reduzindo fraudes em call centers.

Os varejistas incorporam widgets de clique para ligar que encaminham os compradores a agentes com visibilidade de estoque em tempo real, reduzindo o abandono de carrinho. As agências governamentais modernizam as centrais de atendimento ao cidadão para gerenciar picos sazonais em declarações fiscais, enquanto os fabricantes integram comandos de voz em sistemas de IoT industrial para relatórios de defeitos mãos-livres. Em todos esses casos de uso, os modelos de conformidade específicos do setor encurtam os ciclos de implantação, ampliando o mercado de plataformas de comunicação em nuvem endereçável.

Por Tamanho de Empresa: PMEs Adotam APIs Baseadas em Consumo

As grandes empresas contribuíram com 67,21% da receita de 2025, aproveitando acordos de volume e equipes de conta dedicadas. No entanto, as PMEs, expandindo a um CAGR de 16,10%, são as que avançam mais rapidamente, pois os portais de autoatendimento permitem que os desenvolvedores comprem números de telefone e enviem mensagens SMS com um cartão de crédito, ignorando longos processos de aquisição. Na região da Ásia-Pacífico, startups com abordagem mobile-first integram mensagens em aplicativos de logística e serviços domésticos, gerando uma demanda desproporcional em relação ao seu número de funcionários. O plano de entrada da RingCentral por USD 15 reduziu o custo do UCaaS completo para empresas de 10 a 50 funcionários, substituindo ferramentas de consumo por confiabilidade de nível operadora.

O crescimento das PMEs está concentrado em verticais de alta intensidade de comunicação, como saúde domiciliar e serviços de campo. Os fornecedores que oferecem faturamento unificado em CPaaS e UCaaS simplificam a administração para equipes de TI enxutas. Como resultado, o mercado de plataformas de comunicação em nuvem recompensa os provedores que combinam integração por autoatendimento com níveis de suporte escaláveis à medida que os clientes amadurecem.

Análise Geográfica

A América do Norte respondeu por 38,47% da receita global de 2025, impulsionada pelas migrações de UCaaS das empresas Fortune 500 e pelo substancial financiamento de capital de risco para startups de contact center como serviço. As empresas americanas desativaram os PBXs da Avaya e da Cisco para reduzir o capex e acomodar trabalhadores remotos, enquanto os mandatos bilíngues do Canadá estimularam a demanda por URA e roteamento de agentes em dois idiomas. O setor de BPO de nearshore do México capturou o tráfego em língua espanhola dos varejistas americanos que buscam suporte economicamente acessível e culturalmente alinhado, ampliando ainda mais o mercado de plataformas de comunicação em nuvem regional.

A região da Ásia-Pacífico está prevista para crescer a um CAGR de 15,00% até 2031, impulsionada pelo programa de banda larga Digital India de USD 1,2 bilhão da Índia e pelos estatutos de localização de dados da China, que bifurcam as escolhas de plataformas domésticas e multinacionais. O mandato de autenticação de chamadas baseado em blockchain da Índia levou os fornecedores a integrar registros distribuídos, aumentando o tempo de comercialização, mas elevando a confiança. O Sudeste Asiático saltou a telefonia fixa ao transacionar diretamente pelas APIs do WhatsApp Business, com o comércio conversacional normalizando pedidos de ponta a ponta dentro de threads de chat. O Japão e a Coreia do Sul lideram os pilotos de fatiamento de rede 5G que garantem qualidade de chamadas para telemedicina e automação de fábricas, expandindo o mercado de plataformas de comunicação em nuvem para cenários críticos em termos de latência.

A adoção na Europa é moderada por regras fragmentadas de numeração e interceptação legal que forçam implantações específicas por país. A divergência pós-Brexit introduziu um regime de proteção de dados separado no Reino Unido, complicando os lançamentos de plataformas transatlânticas. A interpretação rigorosa do RGPD na Alemanha inicialmente desacelerou a adoção de análises de voz por IA até que os fornecedores implementassem fluxos de consentimento explícito de ambas as partes. A França e a Itália estão digitalizando suas centrais de atendimento ao cidadão, enquanto a Arábia Saudita e os Emirados Árabes Unidos estão tornando obrigatórios os serviços governamentais omnicanal no âmbito de suas agendas digitais nacionais. O crescimento da África está centrado em engajamento por SMS e USSD em mercados com banda larga esporádica, enquanto o aumento das tarifas de interconexão do Brasil favoreceu as operadoras domésticas, inclinando a economia do mercado sul-americano para os provedores locais.

Panorama regulatório

A regulamentação para plataformas de comunicação em nuvem combina cada vez mais obrigações do setor de telecomunicações (numeração, interconexão, autenticação de identificação de chamadas, interceptação legal) com requisitos de governança de nuvem e conformidade setorial, elevando os custos básicos de engenharia e conformidade para operadores de CPaaS e UCaaS. Nos Estados Unidos, a FCC estabeleceu requisitos de autenticação de identificação de chamadas que entraram em vigor em 18 de setembro de 2025, incluindo requisitos vinculados a credenciais de assinatura STIR/SHAKEN (como o uso de tokens de Código de Provedor de Serviço e certificados digitais), o que afeta provedores de voz em nuvem e gateways que originam ou transportam tráfego.

Em 2026, o perímetro regulatório se expandiu ainda mais por meio de ações políticas que reforçam expectativas de identidade, resiliência e supervisão em toda a pilha tecnológica. A FCC adotou um Aviso Adicional de Proposta de Regulamentação em abril de 2026 tratando das obrigações de Conheça Seu Cliente para clientes novos e em renovação de serviços de voz, tornando mais rigorosos os processos de integração e verificação relevantes para comunicações baseadas em nuvem. No Reino Unido, o The Critical Third Parties (Designation) Regulations 2026 entrou em vigor em 13 de julho de 2026, designando Amazon Web Services, Google Cloud, Microsoft Ireland e Oracle Corporation UK para supervisão de estabilidade financeira e aumentando os requisitos de diligência devida para cargas de trabalho de comunicações hospedadas nessas infraestruturas. Separadamente, a Ofcom consolidou atualizações das General Conditions of Entitlement a partir de 8 de abril de 2026 para provedores de comunicações que operam no Reino Unido.

Análise da cadeia de valor

A cadeia de valor começa com a infraestrutura de nuvem e a conectividade subjacentes, passa pelo acesso à rede de telecomunicações (interconexões de operadoras, numeração, terminação de SMS/voz, tronco SIP) e chega à camada de software de CPaaS e UCaaS que expõe APIs programáveis e orquestração. As hyperscalers atuam tanto como fornecedoras de infraestrutura quanto como canais de distribuição, usando marketplaces e faturamento consolidado para incorporar APIs de comunicação a movimentos mais amplos de adoção de nuvem. Isso torna o posicionamento dos fornecedores dentro dos ecossistemas (AWS, Google Cloud, Azure) uma via prática para contas empresariais.

As dependências upstream incluem equipamentos de borda e de rede (para roteamento de baixa latência e garantia de qualidade) e ferramentas de segurança e conformidade que oferecem suporte a criptografia, verificação de identidade e auditabilidade. No midstream, agregadores e provedores de plataforma empacotam a conectividade de operadoras em APIs, enquanto camadas de valor agregado (CCaaS, agentes verticais, transcrição por IA, análises, controles de fraude) impulsionam a diferenciação e a adesão aos serviços. Movimentos recentes do ecossistema mostram como essa cadeia está sendo operacionalizada: a BICS estendeu sua colaboração com a Google em abril de 2026 em torno da substituição da PSTN baseada em nuvem alinhada ao Google Workspace e ao Google Cloud, enquanto a Five9 anunciou uma solução conjunta de IA para CX empresarial com o Google Cloud em julho de 2026. Juntos, esses movimentos ilustram como as plataformas de IA e a distribuição em nuvem estão cada vez mais integradas à comercialização e à entrega de soluções para comunicações em nuvem.

Cenário Competitivo

O mercado de plataformas de comunicação em nuvem permanece moderadamente fragmentado: os cinco principais fornecedores, Twilio, Microsoft, Cisco, RingCentral e Amazon Web Services, detinham aproximadamente 45% da receita de 2025. Os hiperscalers vendem APIs de forma cruzada juntamente com computação e armazenamento, comprimindo os preços e forçando os fornecedores puros de CPaaS a se diferenciarem por meio de modelos verticais, pontos de borda de baixa latência e experiência do desenvolvedor. A Microsoft agrupou o Teams Phone com o Microsoft 365 a um custo marginal quase nulo, escalando os assentos para 15 milhões e obrigando os rivais de UCaaS a se voltarem para recursos de transcrição por IA e análise de sentimentos.

A aquisição do Segment pela Twilio em 2020 criou perfis unificados de clientes que aumentam os custos de troca além da integração básica de telefonia, ancorando a participação na carteira. Provedores de nível operadora, como Bandwidth e Telnyx, capturam cargas de trabalho sensíveis à latência ao oferecer terminação global abaixo de 50 milissegundos. Fornecedores menores buscam auditorias ISO 27001 e SOC 2 Tipo II para conquistar negócios em verticais regulamentadas, enquanto aqueles sem maturidade em segurança frequentemente buscam fusões ou saídas. Oportunidades de espaço em branco surgem em farmacêuticos, serviços jurídicos e energia, onde fluxos de trabalho prontos para conformidade ainda são escassos. Consequentemente, a dinâmica competitiva depende de postura de segurança, amplitude de integração e produtividade de agentes aprimorada por IA, em vez de roteamento de chamadas bruto.

Líderes do Setor de Plataformas de Comunicação em Nuvem

Twilio Inc.

Vonage Holdings Corp.

Sinch AB

Infobip Ltd.

Bandwidth Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade tangível é a transição de APIs centradas em canais para camadas de orquestração que unificam mensagens e voz com dados empresariais e IA, reduzindo a carga de integração para casos de uso regulados e de alto volume de engajamento. A Twilio disponibilizou em caráter geral o Conversation Orchestrator, o Conversation Memory e o Conversation Intelligence em julho de 2026, sinalizando investimento contínuo em um plano de controle padronizado para fluxos de trabalho agentivos, em vez de lógica de aplicação personalizada. A Infobip apresentou o AgentOS em abril de 2026, posicionando uma camada de conectividade de agentes de IA (incluindo servidores MCP) que as empresas podem usar para conectar modelos e ferramentas entre pilhas de engajamento, alinhando-se a blocos de construção reutilizáveis para fluxos de atendimento ao cliente e comércio.

A soberania de dados e a computação regional permanecem uma área em branco moldada por restrições de aquisição e mandatos de localização descritos no contexto de mercado. A Telnyx lançou infraestrutura de GPU soberana em Dubai em julho de 2026 para permitir inferência de IA e processamento de dados regional para empresas do Oriente Médio, alinhando cargas de trabalho de comunicações com requisitos de processamento localizado e metas de latência. A distribuição voltada para desenvolvedores por meio de ecossistemas de nuvem também está ampliando os caminhos de adoção: a Vonage integrou APIs de CPaaS e de rede ao ambiente AWS Kiro em junho de 2026, reduzindo o atrito para equipes que constroem aplicações agentivas que exigem voz, mensagens, verificação e controles de fraude como recursos nativos.

Desenvolvimentos recentes do setor

- Julho de 2026: a Twilio lançou uma versão beta pública do Branded Calling no Reino Unido, no Canadá e na Alemanha, estendendo os recursos de confiança em chamadas a mercados adicionais. O lançamento apoia empresas que enfrentam o aumento de spoofing e a erosão das taxas de atendimento, tornando a identidade verificada mais visível no momento da entrega da chamada.

- Junho de 2026: a Vonage apresentou agentes de IA específicos para setores de saúde, serviços financeiros e centrais de atendimento do varejo, em parceria com a Avaamo e a Syndeo. Os agentes empacotados reduzem o esforço de personalização para fluxos de trabalho comuns, acelerando implantações para organizações que precisam de automação ajustada ao domínio, junto com controles de conformidade.

- Outubro de 2025: a Twilio adquiriu a Khoros por 1,1 bilhão de USD, adicionando canais de comunidades sociais ao seu portfólio de engajamento de clientes. O negócio ampliou a presença multicanal da Twilio além das APIs principais de voz e mensagens, e fortaleceu sua capacidade de orquestrar o engajamento em comunidades próprias e interações de suporte.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

O mercado abrange a receita obtida com plataformas de comunicação em nuvem que fornecem comunicações programáveis e hospedadas (voz, vídeo, mensagens, verificação e recursos de colaboração relacionados) pela internet para empresas, geralmente por meio de APIs, aplicações e serviços gerenciados.

Exclusões de escopo: excluímos hardware de comunicação tradicional local e receitas de serviços de rede de operadoras faturadas como conectividade básica, e não como software de plataforma ou serviços liderados por plataforma.

Visão geral da segmentação

- Por Componente

- Soluções

- Plataforma de Comunicação como Serviço (CPaaS)

- Comunicações Unificadas como Serviço (UCaaS)

- Gateways WebRTC

- APIs de Contact Center

- Serviços

- Serviços Profissionais

- Serviços Gerenciados

- Soluções

- Por Tipo de Implantação

- Nuvem Pública

- Nuvem Privada

- Nuvem Híbrida

- Por Vertical de Indústria

- Tecnologia da Informação e Telecomunicações

- Serviços Bancários, Financeiros e de Seguros

- Saúde

- Varejo e Comércio Eletrônico

- Governo e Setor Público

- Manufatura

- Viagens e Hospitalidade

- Educação

- Por Tamanho de Empresa

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Benelux

- Países Nórdicos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Nações do Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Catar

- Kuwait

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Egito

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental construiu o panorama inicial de demanda e oferta ao acompanhar indicadores vinculados às comunicações empresariais e à adoção de nuvem. Fontes públicas como a FCC, o US Bureau of Labor Statistics, o National Institute of Standards and Technology (NIST), publicações da Comissão Europeia e a ITU foram usadas para verificar a direção das políticas de telecomunicações e nuvem, tendências de força de trabalho e expectativas de soberania de dados que afetam o cronograma de implantação.

Também revisamos registros de empresas, transcrições de teleconferências de resultados, apresentações a investidores e documentação de produtos para entender como a receita de plataforma é empacotada (baseada em uso, baseada em assentos e pacotes) e como essas ofertas são posicionadas em voz, mensagens, vídeo e verificação. Quando necessário, consultamos assinaturas pagas que dão suporte a dados financeiros e de inteligência de empresas, bancos de dados de patentes e acompanhamento de contratos e licitações para validar tendências direcionais. As fontes de pesquisa documental listadas aqui são ilustrativas e não exaustivas, e muitos outros documentos públicos e tabelas de dados também foram usados para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para confirmar o que efetivamente está sendo comprado e faturado, especialmente onde os recursos de plataforma se sobrepõem entre CPaaS, UCaaS, gateways WebRTC e APIs de comunicação de centrais de atendimento. Conversamos com provedores de plataforma, parceiros de canal e integração, e compradores empresariais na região APAC, EMEA e Américas, de modo que as premissas sobre o ritmo de adoção, a variação de preços e a intensidade de uso pudessem ser alinhadas ao comportamento real de aquisição.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | Diretores executivos (CXOs): 13% | APAC: 50% |

| Nível médio: 57% | Líderes funcionais/de unidade: 35% | EMEA: 32% |

| Participantes menores: 17% | Gerentes: 52% | Américas: 18% |

Dimensionamento e previsão de mercado

Nosso dimensionamento começa com uma construção de pool de demanda de cima para baixo, que reconstrói os gastos com plataformas a partir das cargas de trabalho de comunicação empresarial migrando para a nuvem, mapeando-os depois para unidades monetizadas comumente precificadas pelos fornecedores. Na prática, isso está ligado a insumos como o crescimento de assentos de chamadas e colaboração em nuvem, padrões de tráfego de mensagens e voz programáveis, casos de uso de verificação e autenticação, e o ritmo de modernização das centrais de atendimento.

Para manter os totais realistas, o modelo é verificado de forma cruzada com aproximações seletivas de baixo para cima, como preços médios de venda amostrados multiplicados por unidades faturadas, e consolidações de fornecedores para categorias específicas de produtos onde a divulgação é mais clara. Quando existem lacunas (por exemplo, quando a receita é reportada dentro de segmentos mais amplos), usamos divisões orientadas a partir de entrevistas e do empacotamento público de produtos para evitar a superalocação de receita agrupada.

As previsões são construídas usando análise de cenários, pois preços, empacotamento e o momento da migração empresarial podem influenciar os resultados mais do que uma única linha de tendência. Os cenários são ancorados no consenso de especialistas sobre o ritmo de migração para a nuvem, o custo de conformidade regulatória e a adoção de APIs programáveis em fluxos de engajamento de clientes, seguidos por ajustes regionais com base em ciclos de compra e cronogramas de implementação.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de múltiplas verificações que comparam a receita modelada com sinais independentes, como desempenho divulgado de segmentos, referências de adoção de nuvem e indicadores macroeconômicos que influenciam os orçamentos de TI. Variações significativas são sinalizadas, a cadeia de premissas é revisada passo a passo, e chamadas de acompanhamento são acionadas quando uma alteração de preço ou empacotamento é relevante para o total.

Antes da aprovação final, as estimativas são revisadas por outro analista quanto à consistência lógica, aos cálculos de unidades e à alocação regional, sendo revisadas quando a base de evidências é fraca. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando grandes eventos alteram a demanda, os preços ou o escopo do produto. Imediatamente antes da entrega, fazemos uma revisão final para que os números reflitam as divulgações e sinais de mercado mais recentes disponíveis.

Comparação do dimensionamento do mercado de plataformas de comunicação em nuvem da Mordor Intelligence com outras estimativas publicadas

Os números de mercado publicados para plataformas de comunicação em nuvem frequentemente parecem muito distantes entre si porque as equipes contam diferentes categorias de produtos, usam diferentes pontos de ano e aplicam diferentes premissas de preços para ofertas agrupadas. As diferenças também aparecem quando as fontes misturam receita de plataforma com categorias mais amplas de telecomunicações ou software, o que pode inflar os totais mesmo que a narrativa de crescimento seja semelhante.

Os maiores impulsionadores de diferenças geralmente são a forma como CPaaS, UCaaS, gateways WebRTC e APIs de comunicação de centrais de atendimento são agrupados, e se os serviços profissionais e gerenciados são tratados como parte do gasto com a plataforma ou mantidos separados. O momento da conversão de moeda, o ano-base escolhido e como o preço baseado em assentos é combinado com o faturamento baseado em uso também podem alterar significativamente a estimativa, especialmente quando a janela de previsão começa após uma mudança abrupta nas migrações empresariais para a nuvem.

Comparação de referência

| Fonte | Tamanho de mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 23,47 bilhões de USD (2026) | |

| Jornal Setorial A | 13,50 bilhões de USD (2026) | Este número usa um ciclo de dados mais antigo e uma construção de receita mais restrita, que pode subestimar serviços agrupados de UCaaS e relacionados à plataforma, e também pode diferir na forma como mensagens e verificação orientadas por API são categorizadas. |

| Relatório Setorial B | 10,05 bilhões de USD (2025) | Esta estimativa está ancorada em um ano-base diferente e em uma abordagem voltada para software, e a receita de serviços e de plataformas adjacentes pode ser tratada de forma inconsistente, o que reduz os totais quando assentos e faturamento por uso são combinados. |

A dispersão vem principalmente das categorias de produtos incluídas e do ano selecionado para o valor de referência, o que então altera a forma como pacotes e faturamento baseado em uso se traduzem em totais em USD. Quando CPaaS, UCaaS, gateways WebRTC, APIs de comunicação de centrais de atendimento e serviços associados são contabilizados de forma consistente e atualizados para a janela de previsão indicada, o valor de 2026 se alinha a esse tratamento de escopo, que é a base aplicada pela Mordor Intelligence.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de plataformas de comunicação em nuvem?

O mercado de plataformas de comunicação em nuvem atingiu USD 23,47 bilhões em 2026 e está previsto para crescer para USD 45,63 bilhões até 2031 a um CAGR de 14,22%.

Qual modo de implantação está crescendo mais rapidamente?

As implantações em Nuvem Híbrida estão expandindo a um CAGR de 15,30% à medida que as empresas equilibram cargas de trabalho locais de baixa latência com a elasticidade da nuvem pública.

Por que o setor de saúde está adotando plataformas de comunicação em nuvem rapidamente?

A paridade de reembolso para telemedicina e as integrações com prontuários eletrônicos de saúde estão impulsionando um CAGR de 14,60% para casos de uso em saúde até 2031.

Qual é o principal desafio de segurança para as plataformas de comunicação em nuvem?

Violações de grande repercussão intensificaram o foco em criptografia, gerenciamento de chaves e arquitetura de confiança zero, tornando os atestados de segurança de terceiros um pré-requisito de aquisição.

Qual região está projetada para registrar o crescimento mais forte?

A Ásia-Pacífico está prevista para crescer a um CAGR de 15,00%, impulsionada pela expansão da banda larga, lançamentos de 5G e o comportamento generalizado dos consumidores com abordagem mobile-first.

Quem são os principais fornecedores do setor?

Twilio, Microsoft, Cisco, RingCentral e Amazon Web Services juntos detinham aproximadamente 45% da receita global em 2025, com inúmeros provedores regionais e especializados ocupando o restante.

Página atualizada pela última vez em: