Tamanho e Participação do Mercado de Multi Cloud

Visão Geral do Mercado

| Período de Estudo | 2025 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 18.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 70.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 30.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Multi Cloud por Mordor Intelligence

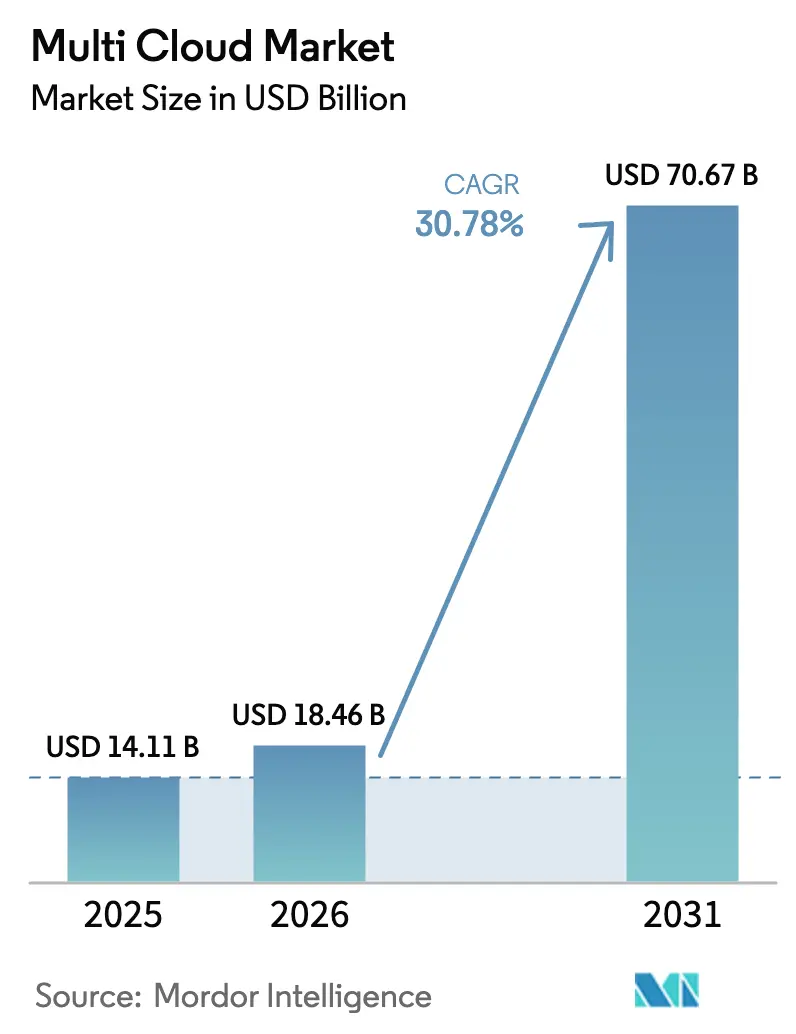

O tamanho do mercado de multi cloud foi avaliado em USD 14,11 bilhões em 2025 e estima-se que cresça de USD 18,46 bilhões em 2026 para atingir USD 70,67 bilhões até 2031, a um CAGR de 30,78% durante o período de previsão (2026-2031). O impulso dos gastos reflete a transição de uma simples diversificação de fornecedores para uma orquestração coordenada de cargas de trabalho que pondera custo, desempenho e soberania de dados. Regras de nuvem soberana em toda a União Europeia e no Oriente Médio, grandes orçamentos federais de nuvem nos EUA e o posicionamento de serviços com consciência de carbono aceleram a demanda por plataformas. Mecanismos de inteligência artificial que redimensionam e reimplantam cargas de trabalho em tempo real reduzem as despesas com nuvem em taxas de dois dígitos, ao mesmo tempo em que melhoram a latência e o tempo de atividade. Os ecossistemas de fornecedores também evoluem: os hiperescaladores incorporam recursos de gerenciamento em suas pilhas, enquanto especialistas independentes adicionam governança baseada em políticas que funciona entre provedores. A escassez de habilidades persiste, mas parceiros de serviços gerenciados e automação compensam a lacuna de talentos.

Principais Conclusões do Relatório

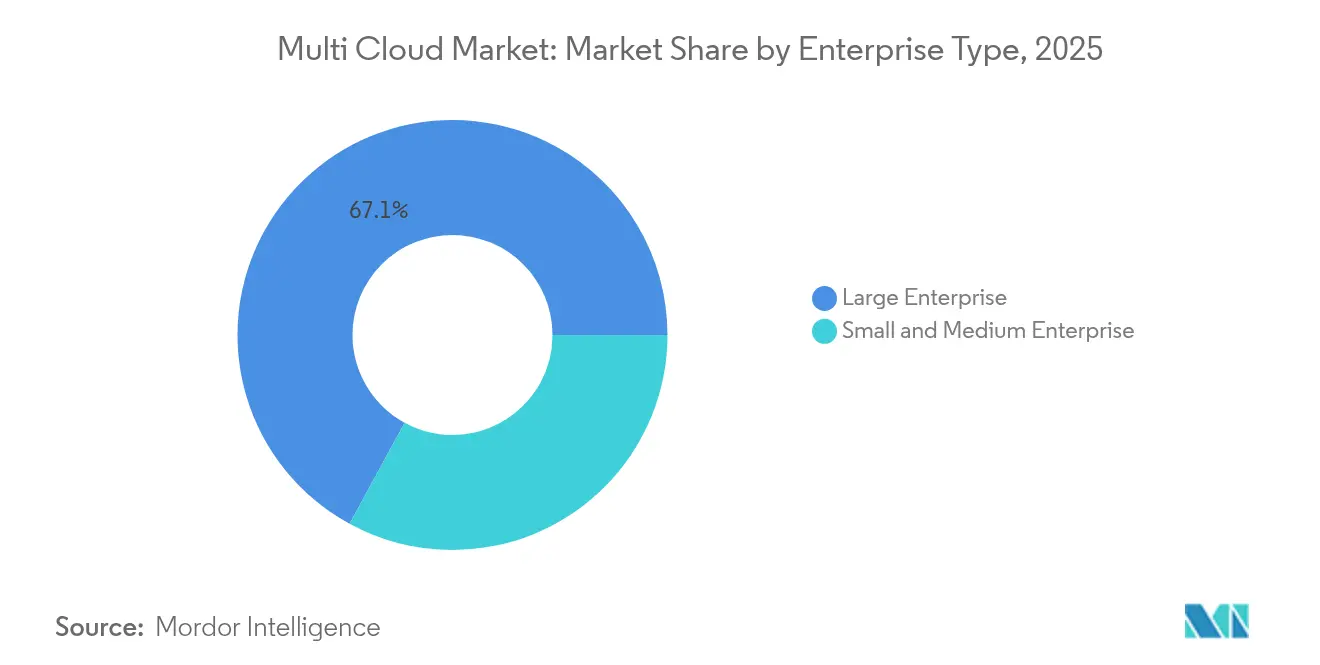

- Por tipo de empresa, as grandes empresas lideraram com 67,05% da participação do mercado de multi cloud em 2025, enquanto as pequenas e médias empresas devem crescer a um CAGR de 34,10% até 2031.

- Por modelo de implantação, as configurações híbridas capturaram 55,88% da participação de receita do tamanho do mercado de multi cloud em 2025 e devem se expandir a um CAGR de 37,95% até 2031.

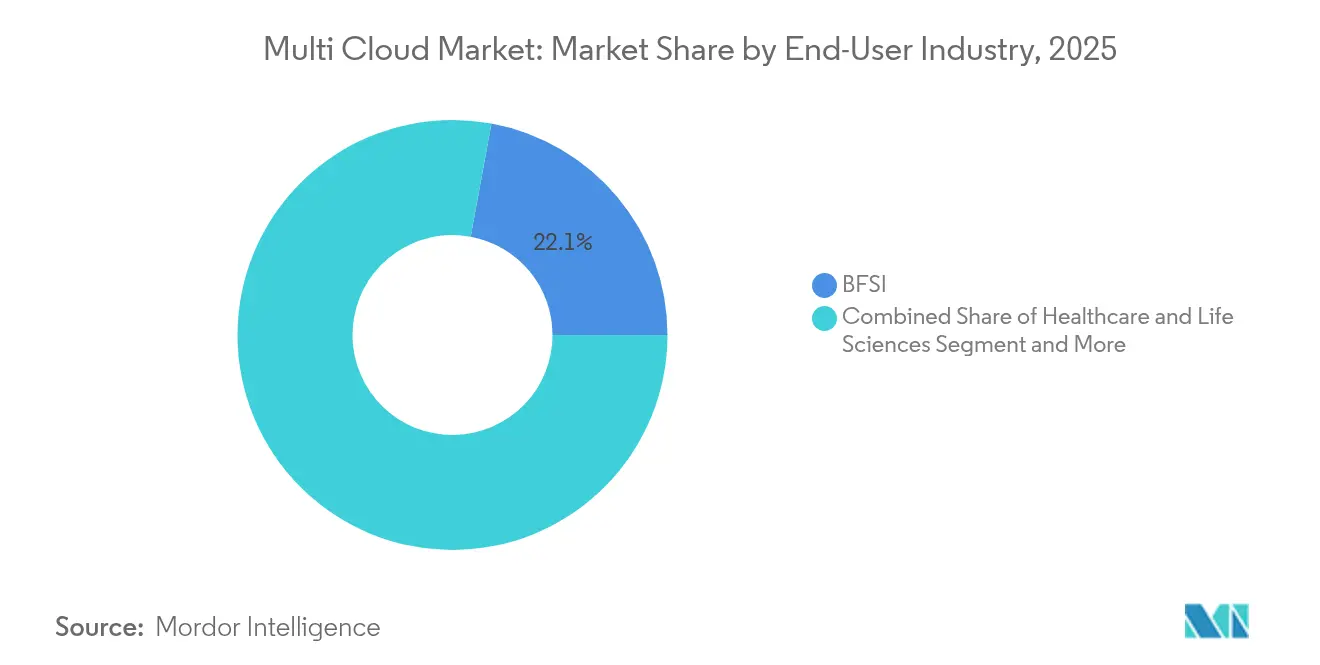

- Por setor do usuário final, o setor de BFSI detinha 22,10% de participação do tamanho do mercado de multi cloud em 2025, enquanto saúde e ciências da vida devem crescer a um CAGR de 37,10% até 2031.

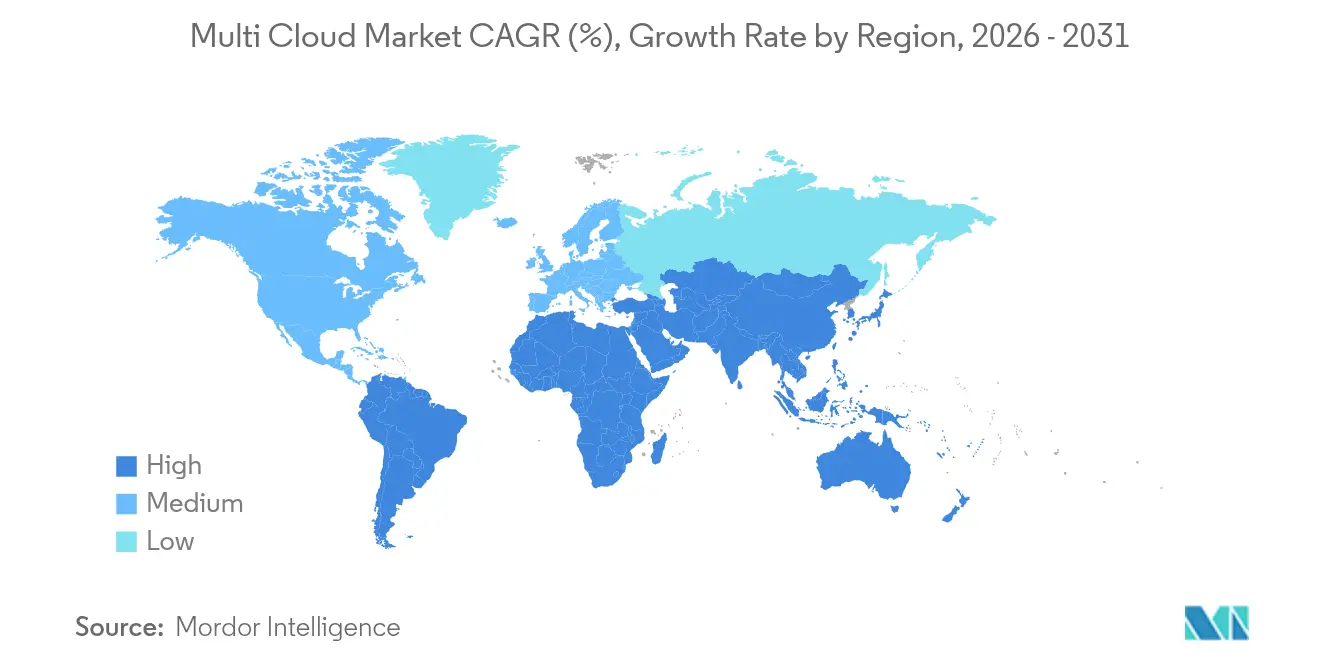

- Por região, a Ásia-Pacífico é a geografia de crescimento mais rápido com um CAGR de 36,95% até 2031, enquanto a América do Norte permanece o maior contribuinte de receita com 34,75% em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Multi Cloud

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida evitação do aprisionamento a fornecedor | + 8.5% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Demanda por arquiteturas de recuperação de desastres nativas em nuvem | +6.2% | Global, concentrada nos setores de BFSI e Saúde | Curto prazo (≤ 2 anos) |

| Mecanismos de posicionamento de cargas de trabalho orientados por IA | + 7.8% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Mandatos de nuvem soberana em setores regulamentados (UE, OM) | +5.4% | Europa e Oriente Médio, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Otimização de taxas de interconexão de hiperescaladores | +4.7% | Global, com foco em regiões de alto tráfego | Curto prazo (≤ 2 anos) |

| Requisitos de orquestração com consciência de carbono | +3.2% | UE e América do Norte, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Rápida evitação do aprisionamento a fornecedor | + 8.5% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida evitação do aprisionamento a fornecedor

As empresas estão reescrevendo as políticas de aquisição para garantir que nenhum único provedor controle cargas de trabalho críticas. A portabilidade de assinaturas entre o Azure e os ambientes VMware locais ilustra a nova abordagem, dando às equipes poder de negociação nas conversas sobre preços e resiliência durante interrupções de provedores.[1]Sala de Imprensa da Broadcom, "Portabilidade de Assinatura do VMware Cloud Foundation," broadcom.comConsoles agnósticos de nuvem que mascaram interfaces proprietárias permitem que os desenvolvedores reimplantem aplicações sem refatoração, reduzindo as barreiras de migração e incentivando licitações competitivas entre hiperescaladores.

Demanda por arquiteturas de recuperação de desastres nativas em nuvem

Mandatos de tempo de inatividade zero em ambientes financeiros e de saúde estão deslocando os projetos de recuperação de backups noturnos para replicação contínua em várias nuvens. As instituições agora replicam bancos de dados em tempo quase real e programam failover automatizado que reduz os objetivos de recuperação para minutos. O design protege as zonas regionais de interrupções e satisfaz os reguladores que esperam sites secundários demonstráveis.

Mecanismos de posicionamento de cargas de trabalho orientados por IA

Os agendadores de aprendizado de máquina estudam o uso histórico, preços spot, latência e intensidade de carbono antes de selecionar um destino para cada tarefa. Algoritmos TOPSIS aprimorados executados no Kubernetes reduzem os tempos de resposta em até 36% e aumentam o throughput pela metade, comprovando o valor do posicionamento preditivo. As empresas registram reduções de gastos de 15 a 25% à medida que os mecanismos dimensionam corretamente as instâncias e transferem tarefas em lote para regiões de baixo custo durante os horários de menor movimento.

Mandatos de nuvem soberana em setores regulamentados

Os reguladores europeus e do Oriente Médio agora exigem que dados críticos permaneçam dentro das fronteiras nacionais, forçando as empresas multinacionais a criar zonas de nuvem delimitadas por região. O Azure Government e o AWS GovCloud respondem com infraestrutura isolada certificada para cargas de trabalho do setor público.[2]Analistas da Bacancy Technology, "Tendências de Nuvem Soberana 2025," bacancytechnology.com As empresas dividem as pilhas: os dados regulamentados ficam em nuvens soberanas locais, enquanto as camadas de experiência do cliente são executadas em regiões globais para escala.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez persistente de habilidades no pool de talentos de SRE em multi cloud | -4.8% | Global, aguda na Ásia-Pacífico e em mercados emergentes | Médio prazo (2-4 anos) |

| Posturas de segurança inconsistentes entre nuvens | -3.2% | Global, concentrada em setores regulamentados | Curto prazo (≤ 2 anos) |

| Imprevisibilidade crescente das taxas de saída de dados | -2.7% | Global, alto impacto em setores intensivos em dados | Curto prazo (≤ 2 anos) |

| Portabilidade limitada de cargas de trabalho para monólitos legados | -2.1% | América do Norte e UE, setores com grande legado tecnológico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez persistente de habilidades no pool de talentos de SRE em multi cloud

Sessenta e dois por cento das empresas relatam habilidades inadequadas em IA e nuvem, e 41% não conseguem contratar engenheiros qualificados suficientes, inflacionando salários e prolongando os cronogramas dos projetos.[3]Consultoria de Nuvem da SoftwareOne, "Pesquisa de Habilidades em Nuvem 2025," softwareone.com Provedores de serviços gerenciados e programas de capacitação aliviam a pressão, mas não conseguem compensar totalmente a lacuna global, especialmente nas economias emergentes.

Posturas de segurança inconsistentes entre nuvens

Cada provedor aplica modelos de identidade, ferramentas de registro e planos de controle exclusivos, forçando as equipes de segurança a gerenciar múltiplos painéis. Três quartos das empresas admitem que um conjunto fragmentado de ferramentas deixa pontos cegos que os invasores exploram. As Plataformas Consolidadas de Proteção de Aplicações Nativas em Nuvem prometem alívio, embora a complexidade de integração limite a adoção no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Empresa: As PMEs aceleram a democratização da plataforma

As pequenas e médias empresas representam o grupo de crescimento mais rápido com um CAGR de 34,10% até 2031. Consoles de SaaS acessíveis e serviços gerenciados abrem a governança de nível empresarial para equipes de TI com recursos limitados, reduzindo a barreira técnica antes associada a ambientes de múltiplos provedores. O tamanho do mercado de multi cloud para PMEs deve crescer acentuadamente à medida que os pacotes prontos para uso incluem análise de custos, automação de políticas e migrações com um clique. Os parceiros de serviços gerenciados fornecem expertise sob demanda, permitindo que as PMEs experimentem a otimização por IA sem contratar equipes profundas de SRE.

As grandes empresas ainda ancoram a receita porque seus ambientes abrangem nuvens públicas, clusters locais e centenas de nós de borda distribuídos. Essas organizações testam perfis orientados por IA que refatoram monólitos durante a migração e ajustam as alocações de recursos por hora. Elas influenciam os roteiros de produtos e os organismos de padronização, orientando ferramentas que posteriormente chegam a empresas menores. A complexidade de integração e o débito legado moderam seu crescimento, mas seus orçamentos garantem gastos sustentados com plataformas, mantendo o mercado de multi cloud em um ciclo de inovação.

Por Tipo de Implantação: Os modelos híbridos exercem dupla liderança

As topologias híbridas capturaram 55,88% de participação do tamanho do mercado de multi cloud em 2025 e registram a expansão mais rápida a um CAGR de 37,95%. As empresas posicionam ativos críticos em termos de latência ou regulamentados em sites locais ou de colocalização, enquanto transferem cargas analíticas ou de web sazonais para regiões públicas. Os conectores automatizados agora tornam o limite invisível, permitindo que as equipes transfiram capacidade sem intervenção manual.

As implantações em nuvem pública continuam se expandindo à medida que as certificações de conformidade dos provedores se multiplicam. As nuvens privadas mantêm presença onde hardware personalizado, controles soberanos ou throughput determinístico são essenciais. O espectro converge para um plano de controle unificado que descobre e gerencia qualquer endpoint, um objetivo de design destacado por fornecedores de backup que integram visibilidade híbrida entre snapshots, replicação e mobilidade de cargas de trabalho.

Por Setor do Usuário Final: A saúde define o ritmo de crescimento

Saúde e ciências da vida estão no caminho para um CAGR de 37,10% até 2031. Os fornecedores de registros eletrônicos de saúde migram para infraestruturas multirregionais que garantem tempo de atividade e satisfazem os estatutos de residência de dados. Os modelos de IA para diagnóstico exigem clusters de GPU que frequentemente excedem os limites dos data centers hospitalares, portanto os provedores despacham essas tarefas para aceleradores em nuvem enquanto mantêm identificadores sensíveis em nós privados.

O BFSI detém o maior bloco de receita com 22,10% de participação, tendo adotado o multi cloud precocemente para recuperação de desastres e resiliência de negociação algorítmica. Pipelines de integração contínua, análise de risco e aplicações voltadas ao cliente são implantados em diferentes provedores para atender às regras de latência e regulamentação. O varejo e a manufatura seguem, incorporando telemetria de IoT em gateways de borda conectados de volta a hubs analíticos otimizados regionalmente.

Análise Geográfica

A América do Norte contribuiu com 34,75% da receita de 2025 após anos de investimento federal e empresarial. Somente o governo dos EUA destinou USD 8,3 bilhões para nuvem no exercício fiscal de 2025, impulsionando contratantes e integradores a aprimorar a expertise em orquestração. Empresas de serviços financeiros, mídia e tecnologia avançaram em ambientes de multi cloud bem governados, aproveitando uma base de habilidades profunda e uma rica malha de interconexão. O Canadá aplica controles de soberania de dados que favorecem implantações híbridas, enquanto o boom de nearshoring do México eleva a demanda por coordenação de nuvem transfronteiriça.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 36,95%. Os gastos com infraestrutura de nuvem da China atingiram USD 9,2 bilhões em 2024, à medida que os players domésticos lançaram regiões otimizadas para IA. As iniciativas de bens públicos digitais da Índia colocam cargas de trabalho governamentais online e criam uma necessidade downstream de planos de controle de multi cloud soberana. O Japão e a Coreia do Sul combinam manufatura avançada com análise em tempo real que abrange regiões domésticas e globais, exigindo lógica precisa de posicionamento de agendadores.

A Europa cresce de forma constante à medida que os reguladores pressionam por garantias de dados locais. Alemanha, Reino Unido e França implantam nós soberanos que roteiam conjuntos de dados regulamentados localmente, ao mesmo tempo em que aproveitam nuvens globais para análise em burst. Os fornecedores respondem com rótulos de "nuvem confiável", caminhos de acesso auditados e custódia de chaves de criptografia que o cliente detém. O Oriente Médio espelha esse padrão, adicionando capacidade soberana a novas regiões de hiperescala ancoradas por estruturas de nuvem governamental.

Cenário Competitivo

O mercado de multi cloud apresenta fragmentação de nível médio. A VMware combina virtualização, análise de custos e painéis de sustentabilidade. Microsoft, AWS e Google incorporam governança entre nuvens em seus pacotes, com o objetivo de manter as cargas de trabalho dentro de seus ecossistemas mais amplos. Os fornecedores de nicho se diferenciam pela profundidade: a Flexera foca na conformidade de licenças, a CoreStack na automação de políticas e a CloudBolt no autoatendimento orientado por modelos.

A consolidação estratégica se acelera. A IBM fechou um acordo de USD 6,4 bilhões com a HashiCorp, incorporando o Terraform e o Vault ao seu catálogo de automação e sinalizando a demanda por infraestrutura como código integrada com padrões de segurança. A Hewlett Packard Enterprise adquiriu a Morpheus Data para enriquecer sua plataforma GreenLake, enquanto a Cisco adicionou a CloudBolt para avançar no gerenciamento de painel único. As rodadas de financiamento também permanecem ativas: a CloudZero garantiu USD 56 milhões para expandir a otimização de custos orientada por IA.

Os movimentos horizontais incluem as afirmações de sustentabilidade da VMware de que sua pilha de virtualização ajudou os usuários a evitar 1,2 bilhão de toneladas métricas de emissões de carbono, oferecendo um diferencial ecológico. Os hiperescaladores isentam as taxas de interconexão durante janelas promocionais, incentivando arquiteturas entre regiões, mas atraindo cargas de trabalho para suas malhas. No geral, os compradores avaliam a amplitude do ecossistema, a profundidade da automação e os recursos de relatórios de carbono ao selecionar uma plataforma.

Líderes do Setor de Multi Cloud

Dell Technologies Inc.

Microsoft Corp.

IBM Corp.

VMware Inc.

Oracle Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A IBM concluiu sua aquisição da HashiCorp por USD 6,4 bilhões, adicionando o Terraform e o Vault ao pacote de automação de nuvem híbrida da IBM.

- Agosto de 2024: A Hewlett Packard Enterprise adquiriu a Morpheus Data, integrando orquestração de multi cloud e FinOps ao GreenLake.

- Janeiro de 2025: O Google Cloud concluiu a compra da CloudSimple, expandindo o Anthos com capacidades de migração do VMware.

- Outubro de 2024: A Cisco finalizou sua aquisição da CloudBolt Software, aprimorando a governança e a otimização de custos dentro do Cisco Intersight.

Escopo do Relatório Global do Mercado de Multi Cloud

Multi cloud (também escrito como multi-cloud ou multicloud) descreve uma estratégia em que as empresas aproveitam múltiplos serviços de computação em nuvem de diversos fornecedores públicos, todos integrados em uma arquitetura unificada e heterogênea. Essa estratégia não apenas reforça as capacidades da infraestrutura de nuvem, mas também otimiza os custos associados. Além disso, abrange a distribuição de ativos de nuvem, software, aplicações e muito mais em vários ambientes de hospedagem em nuvem. Normalmente, uma arquitetura de multi cloud emprega duas ou mais nuvens públicas juntamente com várias nuvens privadas. O objetivo principal dessa configuração de multi cloud é reduzir a dependência de qualquer único provedor de nuvem, mitigando efetivamente o risco de aprisionamento a fornecedor.

O Relatório Abrange as Empresas de Multi Cloud e o Mercado é Segmentado por Implantação (Público, Privado, Híbrido), por Setor do Usuário Final (BFSI, Saúde, Manufatura, Varejo e Comércio Eletrônico, Governo e Defesa, Energia e Utilidades, Outros Setores do Usuário Final), por Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, Restante do Mundo). Os Tamanhos e Previsões de Mercado são Fornecidos em Termos de Valor (USD) para todos os Segmentos Acima.

| Grande Empresa |

| Pequena e Média Empresa |

| Público |

| Privado |

| BFSI |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Manufatura |

| TI e Telecomunicações |

| Governo e Setor Público |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Empresa | Grande Empresa | ||

| Pequena e Média Empresa | |||

| Por Tipo de Implantação | Público | ||

| Privado | |||

| Por Setor do Usuário Final | BFSI | ||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura | |||

| TI e Telecomunicações | |||

| Governo e Setor Público | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de multi cloud?

O mercado de multi cloud está avaliado em USD 18,46 bilhões em 2026.

Com que rapidez o mercado de multi cloud deve crescer?

Prevê-se que se expanda a um CAGR de 30,78%, atingindo USD 70,67 bilhões até 2031.

Qual modelo de implantação lidera o mercado?

As arquiteturas híbridas lideram com 55,88% de participação de receita e a maior trajetória de crescimento a um CAGR de 37,95%.

Qual segmento do setor está crescendo mais rapidamente?

Saúde e ciências da vida apresentam o crescimento mais rápido, projetado a um CAGR de 37,10% até 2031.

Qual é o maior mercado regional?

A América do Norte detém a maior participação com 34,75% da receita de 2025, impulsionada pelo investimento do setor público e empresarial.

Página atualizada pela última vez em: