Tamanho e Participação do Mercado de Análise Visual

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.69% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Análise Visual por Mordor Intelligence

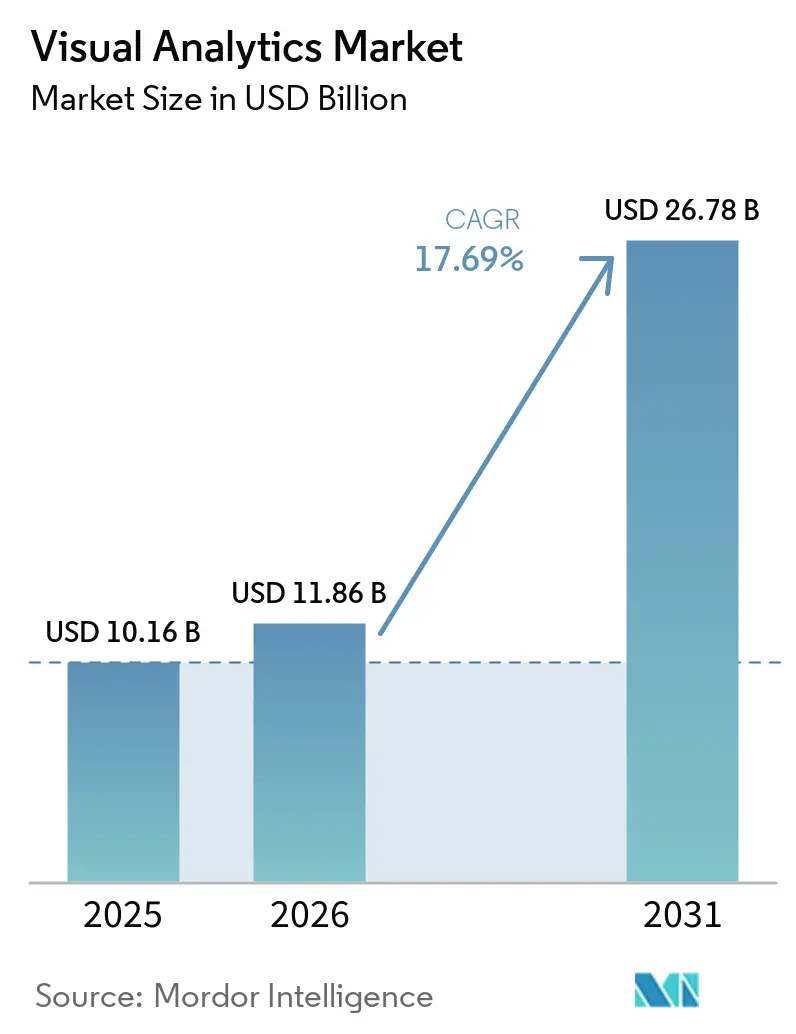

O tamanho do mercado de análise visual está projetado para expandir de USD 10,16 bilhões em 2025 e USD 11,86 bilhões em 2026 para USD 26,78 bilhões até 2031, registrando um CAGR de 17,69% entre 2026 e 2031. Os gastos estão migrando de painéis estáticos para tomada de decisão em tempo real com aumento de inteligência artificial, à medida que as organizações lidam com volumes de dados crescentes, mandatos de relatórios mais rigorosos e escassez persistente de competências. A implantação em nuvem domina porque as arquiteturas de cópia zero permitem a análise de dados no local, minimizam os custos de duplicação e evitam a dependência de fornecedores. As plataformas de software ainda geram a maior parte da receita, mas os contratos de serviços estão se acelerando à medida que as empresas buscam orientação de implementação, governança de camada semântica e operações gerenciadas. O impulso vertical é mais forte no setor bancário, onde os registros legíveis por máquina impulsionam fluxos de trabalho automatizados de crédito, e na área de saúde, onde as plataformas prontas para inteligência artificial agilizam a documentação clínica e a análise do ciclo de receita. Regionalmente, a América do Norte lidera com base nos crescentes gastos federais em tecnologia, enquanto a Ásia-Pacífico registra o crescimento mais rápido à medida que os mandatos de inteligência artificial soberana e os projetos de análise de borda se proliferam.

Principais Conclusões do Relatório

- Por modo de implantação, a implantação em nuvem capturou 63,43% da participação do mercado de análise visual em 2025, enquanto as cargas de trabalho em nuvem devem crescer a um CAGR de 18,49% até 2031.

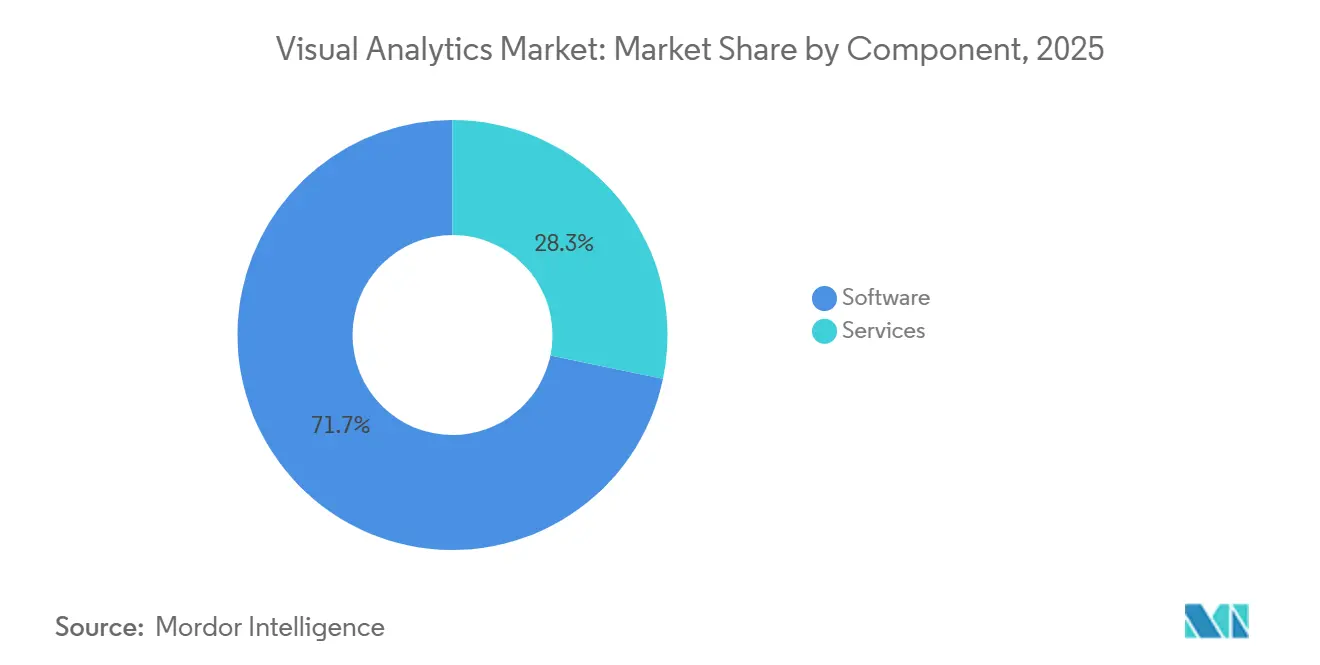

- Por componente, os serviços são o componente de crescimento mais rápido, avançando a um CAGR de 19,49% entre 2026 e 2031, embora o software tenha mantido 71,73% da participação de receita em 2025.

- Por aplicação, cadeia de suprimentos e logística está projetada para ser a aplicação de expansão mais rápida com um CAGR de 18,72%, enquanto vendas e marketing detinham a maior participação de 27,84% em 2025.

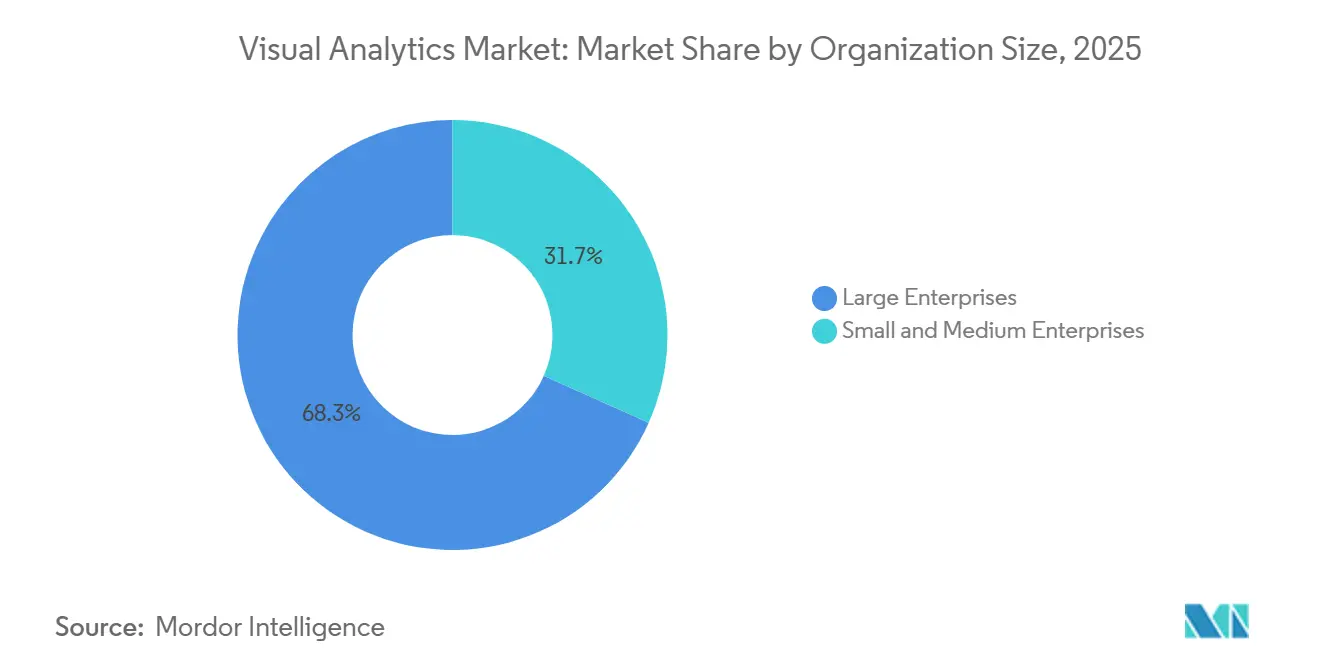

- Por tamanho de organização, espera-se que as pequenas e médias empresas cresçam a um CAGR de 18,88%, mas as grandes empresas ainda comandavam 68,31% dos gastos de 2025.

- Por setor de usuário final, saúde e ciências da vida são os de crescimento mais rápido, enquanto serviços bancários, financeiros e seguros lideraram com 21,48% dos gastos de 2025.

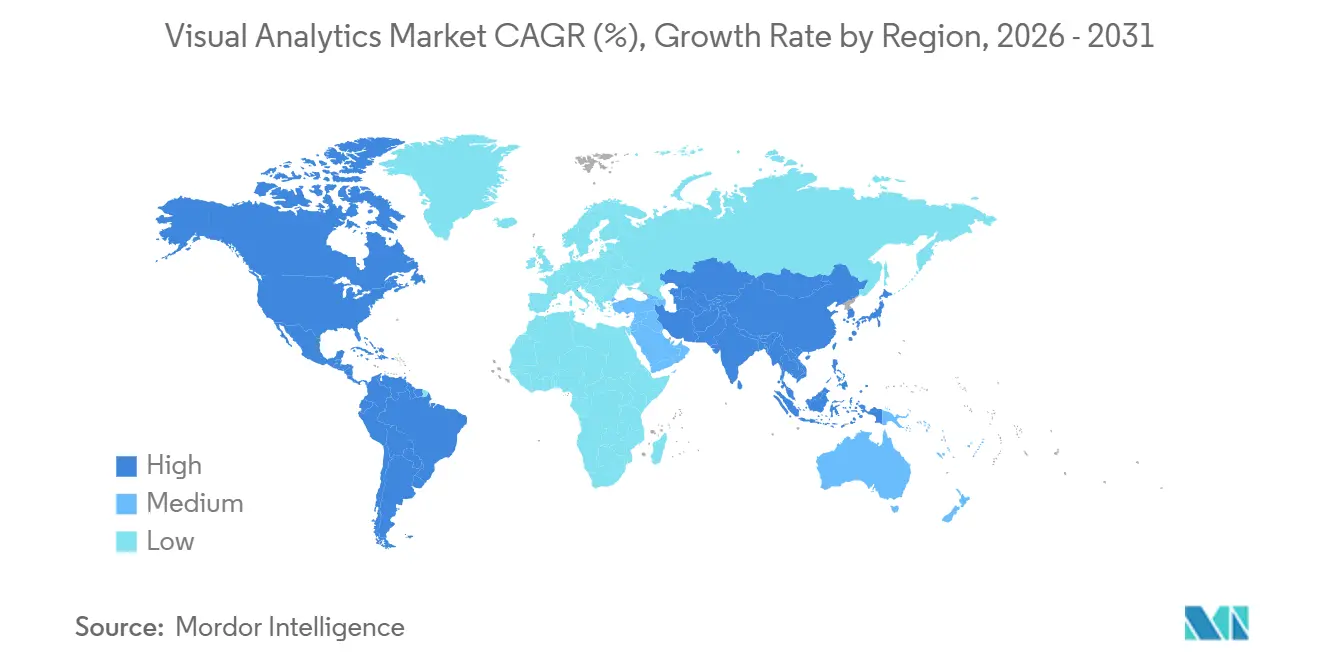

- Por geografia, a Ásia-Pacífico é a região de maior crescimento com um CAGR de 18,69% até 2031, mas a América do Norte manteve a maior participação regional de 38,23% em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Análise Visual

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Geração de Dados Baseada em Nuvem | +3.2% | Global, mais forte na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Plataformas de BI de Autoatendimento | +2.8% | Global, notável na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Proliferação de Dispositivos IoT Habilitando a Borda | +2.5% | Centros de manufatura da Ásia-Pacífico e setores industriais da América do Norte | Médio prazo (2 a 4 anos) |

| Aumento dos Requisitos de Relatórios Regulatórios | +2.1% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Surgimento de Ferramentas Visuais de Baixo Código | +1.9% | Global, adoção inicial na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Adoção de Análise de Borda na Indústria | +1.6% | Regiões de manufatura da Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Geração de Dados Baseada em Nuvem

Os acervos de dados empresariais estão se expandindo rapidamente, com cerca de 90% residindo em silos não estruturados no início de 2026. Os padrões de consulta de cópia zero agora permitem que os usuários analisem esses dados no local, reduzindo a sobrecarga de extração-transformação-carregamento e evitando a dependência de provedores de hiperescala. Os mecanismos acelerados por GPU aceleram a análise de dados não estruturados, enquanto as camadas semânticas unificadas mesclam metadados estruturados e não estruturados, permitindo que os projetos avancem do piloto para a produção. As arquiteturas híbridas permanecem consolidadas porque as regras de residência de dados, as necessidades de latência e as compensações entre preço e desempenho tornam as estratégias de nuvem única arriscadas.

Demanda Crescente por Plataformas de BI de Autoatendimento

As organizações que enfatizam a experiência do usuário, a governança e o patrocínio executivo elevam a adoção por usuários casuais de 15 a 25% para 40 a 60% em seis meses.[1]Daniel Mercer, "Análise de Autoatendimento vs BI Tradicional: Estrutura de Decisão 2026," Promethium, promethium.ai O custo total de propriedade de cinco anos para implantações de médio mercado caiu para USD 1,0 a 1,4 milhão em 2025, auxiliado pela precificação por consumo e pela linhagem automatizada. No entanto, 70% dos projetos ainda estagnam porque a mudança cultural, a qualidade dos dados e as lacunas de treinamento superam as ferramentas. Os designs federados de cópia zero combinam agilidade local com controle centralizado, enquanto as camadas semânticas impõem segurança em nível de linha e métricas consistentes.

Proliferação de Dispositivos IoT Impulsionando a Análise em Tempo Real

Mais de 95% das novas implantações industriais de IoT agora incluem análise de borda, fornecendo resposta inferior a 8 milissegundos para decisões no chão de fábrica. O Industrial Edge AI Suite da Siemens escala modelos entre sites e mescla dados de imagem com telemetria de sistemas de controle, suportando manutenção preditiva e inspeção visual. Protocolos padrão como OPC-UA e MQTT tornam os modelos preditivos portáteis, enquanto os gateways de borda armazenam o tráfego em buffer durante interrupções de rede, preservando a integridade dos dados para visualização posterior.

Aumento dos Requisitos de Relatórios Regulatórios

A Comissão de Valores Mobiliários dos EUA exige registros legíveis por máquina em 43 formulários, impulsionando a demanda por análise visual que analisa divulgações XBRL e XML. A marcação inline impõe custos de conformidade modestos, USD 2.500 anuais para pequenas empresas, mas desbloqueia grandes conjuntos de dados estruturados que reguladores e investidores podem consultar em escala. Uma proposta de 2024 para identificadores comuns em oito agências recebeu 140 comentários, sinalizando necessidades mais amplas de interoperabilidade e mercados endereçáveis expandidos para ferramentas de análise de vinculação de entidades.[2]Comissão de Valores Mobiliários dos EUA, "Relatório Semestral ao Congresso sobre o Uso Público e Interno de Dados Legíveis por Máquina," sec.gov

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Total de Propriedade para PMEs | -1.8% | Global, mais acentuado em mercados emergentes e América do Sul | Curto prazo (≤ 2 anos) |

| Qualidade dos Dados e Silos Limitando Insights | -1.5% | Global, pior em organizações com sistemas legados | Médio prazo (2 a 4 anos) |

| Escassez de Profissionais Qualificados em Visualização de Dados | -1.2% | Global, pronunciado na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Preocupações com Dependência de Fornecedores com Tecnologia Proprietária | -0.9% | Global, especialmente em setores regulamentados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade para PMEs

Os projetos de análise de médio mercado custam de USD 1,0 a 1,5 milhão ao longo de cinco anos, com taxas de serviço e infraestrutura frequentemente superando os gastos com licenças. Implantações subutilizadas elevam o custo por usuário de USD 1.000 para USD 30.000, desencorajando a adoção. Os custos ocultos de nuvem variam de USD 1.000 a mais de USD 50.000 por mês, enquanto a manutenção contínua consome de 10 a 15% dos orçamentos de implementação. A cobrança Spark baseada em consumo pode reduzir 40% para cargas de trabalho intermitentes, mas as PMEs ainda precisam de monitoramento granular de uso para evitar choques de fatura.

Qualidade dos Dados e Silos Limitando Insights

Até 90% das informações empresariais permanecem bloqueadas em repositórios não estruturados, e 41% das empresas citam a baixa qualidade dos dados como principal obstáculo à análise. A área de saúde exemplifica o risco: 642 violações de dados em 2025 expuseram 57 milhões de registros, com média de USD 10,2 milhões por incidente. As organizações agora dedicam de 20 a 30% do tempo da equipe de análise à limpeza e governança, com camadas semânticas emergindo como o plano de controle para definições de métricas, regras de validação e políticas de mascaramento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Ganham Espaço com o Aumento das Demandas de Governança

O software capturou 71,73% da receita de 2025 ao monetizar licenças para suítes de BI nativas em nuvem, mecanismos de modelagem semântica e análise incorporada. Essas ferramentas tornaram-se essenciais para organizações que visam agilizar os processos de tomada de decisão e aumentar a eficiência operacional. No entanto, os serviços estão se expandindo a um CAGR de 19,49% à medida que as empresas demandam cada vez mais planos de implementação, operações gerenciadas e programas de alfabetização em dados. Esses serviços são projetados para dobrar a adoção de usuários em seis meses, abordando lacunas críticas de competências em finanças, cadeia de suprimentos e funções de ciclo de receita. Os serviços profissionais normalmente consomem de USD 250.000 a 750.000 em projetos de médio mercado, enquanto os contratos baseados em resultados vinculam as taxas a ganhos mensuráveis de KPI, como melhorias de 2 a 4 pontos na cobrança líquida, garantindo um retorno claro sobre o investimento para os clientes.

O mercado de serviços de análise visual está projetado para crescer mais rapidamente do que o mercado de software, impulsionado pela integração de assistentes de preparação de dados com inteligência artificial e agentes de monitoramento proativo. Essas inovações reduzem significativamente o esforço manual, permitindo que as organizações se concentrem em iniciativas estratégicas. Parcerias como a Tableau Einstein Alliance e as colaborações de serviços da Qlik agora oferecem soluções agrupadas, incluindo automação de migração, design de camada semântica e módulos de treinamento abrangentes. Essas ofertas agrupadas aumentam a fidelidade dos parceiros, agilizam os processos de implantação e reduzem o tempo para obtenção de insights, tornando-as altamente atraentes para empresas que buscam acelerar suas capacidades de análise.

Por Modo de Implantação: Dominância da Nuvem Acelera com Formatos Abertos

As cargas de trabalho em nuvem representaram 63,43% dos gastos de 2025 e devem crescer a uma taxa composta de 18,49% até 2031, com a padronização do Delta Lake, Parquet e Apache Iceberg reduzindo a dependência de fornecedores. Esse crescimento é impulsionado pela adoção crescente de tecnologias nativas em nuvem que oferecem escalabilidade, flexibilidade e eficiência de custos. O Direct Lake do Microsoft Fabric e os conectores Snowflake ao vivo da SAP ilustram uma mudança em direção a caminhos de consulta de cópia zero que alinham as necessidades de governança e latência sem replicação total. Esses avanços permitem que as organizações agilizem o processamento de dados e a análise, mantendo a conformidade com as políticas de governança de dados. A cobrança de escalonamento automático para cargas de trabalho Spark reduz o custo total de propriedade, tornando a nuvem viável para análises intermitentes e experimentação, particularmente em setores que exigem insights de dados rápidos.

As instâncias locais persistem em setores regulamentados e implantações de inteligência artificial soberana onde a residência de dados e as operações isoladas permanecem obrigatórias. Esses setores, como saúde, finanças e governo, priorizam a segurança e a conformidade dos dados, o que exige soluções locais. As abordagens híbridas, portanto, dominam os roteiros de arquitetura, combinando os benefícios da escalabilidade em nuvem com o controle dos sistemas locais. Os fornecedores que permitem a coordenação de políticas entre ambientes ganham participação porque reduzem o risco de migração e a exposição à conformidade. Esse modelo híbrido permite que as organizações otimizem sua infraestrutura de TI enquanto atendem a requisitos regulatórios e operacionais específicos.

Por Aplicação: Cadeia de Suprimentos Ganha Espaço com IoT Impulsionando a Visibilidade

Vendas e marketing lideraram com 27,84% da receita de 2025, com agentes conversacionais no Slack e Teams fornecendo análise de causa raiz e acionando ações de acompanhamento. Essas ferramentas permitiram que as empresas agilizem os processos de comunicação e tomada de decisão, aumentando a produtividade geral. No entanto, as aplicações de cadeia de suprimentos e logística estão crescendo a um CAGR de 18,72% à medida que os fabricantes aproveitam os dados de borda para manutenção preditiva, orquestração de cobôs e gerenciamento de estoque em tempo real. As organizações que adotam inteligência artificial nas cadeias de suprimentos registraram 61% mais crescimento de receita em comparação com os pares, validando o retorno sobre o investimento para análises sensíveis ao tempo e melhorias na eficiência operacional.

Os módulos de finanças aproveitam os feeds regulatórios legíveis por máquina para acelerar a originação de empréstimos, automatizar verificações de conformidade e aprimorar a detecção de fraudes. Enquanto isso, os painéis de operações agora incorporam fluxos de trabalho de gravação retroativa, transformando relatórios em centros de ação em contexto que permitem ações corretivas imediatas. Os casos de atendimento ao cliente e recursos humanos também crescem à medida que as consultas em linguagem natural reduzem o tempo de pesquisa, melhoram a precisão das decisões e aumentam a satisfação de funcionários e clientes em equipes descentralizadas.

Por Tamanho de Organização: PMEs Aceleram com Precificação por Consumo

As grandes empresas retiveram 68,31% dos gastos de 2025 devido a implantações globais e governança rigorosa. Essas organizações frequentemente exigem soluções robustas que possam lidar com operações complexas, garantir conformidade com padrões internacionais e fornecer escalabilidade para atender às demandas crescentes. Ainda assim, as pequenas e médias empresas (PMEs) estão se expandindo a um CAGR de 18,88% à medida que modelos semânticos pré-empacotados, computação de escalonamento automático e planos por assento reduzem as barreiras de entrada. Esses avanços facilitam a adoção de tecnologias sofisticadas pelas PMEs sem a necessidade de ampla expertise interna ou infraestrutura. Os pacotes de entrada começam em USD 3.000 a 5.000 por mês para 10 a 15 usuários, oferecendo uma solução econômica para organizações menores. Além disso, acordos plurianuais podem reduzir os preços em 15 a 25%, tornando a adoção de longo prazo mais viável financeiramente para as PMEs.

A participação de mercado de análise visual para PMEs está prestes a crescer, pois as ferramentas de baixo código comprimem as fases piloto para 8 a 12 semanas e entregam valor mensurável em 90 dias. Esse cronograma de implementação rápida permite que as PMEs percebam rapidamente os benefícios da análise visual, como melhoria na tomada de decisões e eficiência operacional. Os fornecedores que automatizam a ingestão de dados, a linhagem e a aplicação de políticas ressoam com compradores com recursos limitados, pois esses recursos reduzem a necessidade de intervenção manual e agilizam os processos de gerenciamento de dados. Ao abordar os desafios únicos enfrentados pelas PMEs, como orçamentos limitados e recursos técnicos, essas soluções estão impulsionando o aumento da adoção e o crescimento do mercado neste segmento.

Por Setor de Usuário Final: Saúde Cresce com a Operacionalização da Inteligência Artificial

Serviços bancários, financeiros e seguros contribuíram com 21,48% dos gastos de 2025, impulsionados pela adoção de divulgações marcadas com XBRL e soluções de inteligência artificial agêntica que agilizam processos como validação de negociações e relatórios de conformidade. Esses avanços permitem que as instituições financeiras aumentem a eficiência operacional e reduzam erros em fluxos de trabalho críticos. Enquanto isso, o setor de saúde e ciências da vida está emergindo como o segmento de crescimento mais rápido, com 85% dos provedores aproveitando tecnologias de inteligência artificial, 77% financiando ativamente projetos de inteligência artificial generativa e modelos de previsão de negação reduzindo as baixas contábeis em até 30%.

Apesar desses avanços, apenas 1 a 3% dos hospitais alcançaram a maturidade em análise prescritiva, criando oportunidades significativas para plataformas de análise que integram dados clínicos, de sinistros e de cadeia de suprimentos, respeitando regulamentos rigorosos de privacidade. Outros setores, incluindo varejo, manufatura, setor público e energia, também estão experimentando crescimento à medida que a telemetria de borda, os mandatos de sustentabilidade e as tecnologias de gêmeos digitais expandem o escopo da inteligência de negócios para domínios operacionais. Esses desenvolvimentos estão impulsionando a demanda entre setores por insights governados e em tempo real que permitem às organizações tomar decisões baseadas em dados e melhorar o desempenho geral.

Análise Geográfica

A América do Norte deteve 38,23% da receita de 2025, apoiada por USD 357 bilhões em orçamentos de tecnologia do governo dos EUA e 3.611 casos de uso de inteligência artificial federal documentados. A região se beneficia de fortes investimentos em infraestrutura de nuvem, soluções baseadas em inteligência artificial e iniciativas de transformação digital em vários setores. As agências estão acelerando a adoção de fundações em nuvem, estruturas de dados unificadas e ferramentas de garantia de modelos, favorecendo fornecedores que oferecem proveniência, auditabilidade e regiões hospedadas nos EUA. Além disso, as necessidades de modernização de sistemas legados, as estipulações de Compre Americano e a transparência na lista de materiais de software amplificam a demanda por plataformas que oferecem fornecimento verificável e resultados explicáveis. A presença de grandes provedores de tecnologia e uma estrutura regulatória robusta fortalecem ainda mais a posição da região no mercado.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 18,69% até 2031. As regras de inteligência artificial soberana, os requisitos de inferência no dispositivo e a adoção crescente de plataformas de baixo código em clusters de manufatura estão impulsionando o crescimento da região. Esses fatores, combinados com a implementação dos padrões OPC-UA e MQTT, permitem modelos preditivos em toda a fábrica e aumentam a eficiência operacional.[3]Daniel Mercer, "Padrões de Borda para Nuvem para IoT Industrial," bitbox.cloud As implantações de borda estão ganhando força à medida que reduzem os custos de rede e a latência, enquanto as interfaces localizadas ampliam as bases de usuários em idiomas como japonês, coreano e mandarim. A diversificada base industrial da região, aliada às iniciativas governamentais para promover a digitalização, a posiciona como uma área-chave de crescimento para o mercado.

A Europa mantém um impulso constante devido às leis de GDPR e soberania de dados que consolidam as arquiteturas híbridas. O foco da região em privacidade e conformidade de dados impulsiona a adoção de soluções que se alinham com requisitos regulatórios rigorosos. As arquiteturas híbridas, que combinam sistemas locais e baseados em nuvem, são cada vez mais preferidas para garantir a segurança dos dados e a flexibilidade operacional. A América do Sul, o Oriente Médio e a África estão atrás, mas mostram interesse crescente em precificação por consumo e modelos semânticos pré-construídos para compensar lacunas de competências. No entanto, as restrições de conectividade e as pressões orçamentárias ainda moderam a adoção nessas regiões. Apesar desses desafios, a crescente conscientização sobre os benefícios das soluções baseadas em inteligência artificial e os crescentes investimentos em infraestrutura digital devem apoiar o crescimento gradual do mercado nessas áreas.

Cenário Competitivo

Os movimentos estratégicos refletem essa convergência. A Microsoft adquiriu a Osmos em 2026 para pipelines de autocorreção, permitindo fluxos de trabalho de dados automatizados e reduzindo a intervenção manual no gerenciamento de dados. A Qlik adquiriu a Upsolver para ingestão otimizada para Iceberg, aprimorando sua capacidade de lidar com ingestão de dados em grande escala de forma eficiente, mantendo a compatibilidade com arquiteturas modernas de data lake. Além disso, a Qlik fez parceria com a ServiceNow para incorporar análises diretamente em estruturas de dados de fluxo de trabalho, permitindo que as organizações integrem perfeitamente os insights de dados em seus processos operacionais e melhorem a tomada de decisões. Essas aquisições e parcerias destacam a tendência crescente de fornecedores consolidando suas ofertas para fornecer soluções abrangentes.

A consolidação de fornecedores sugere uma estratégia de plataforma, pois os compradores preferem cada vez mais pilhas integradas que vinculam ingestão, governança, exploração e execução operacional em um único contrato. Essa abordagem não apenas comprime os ciclos de aquisição, mas também simplifica as revisões de conformidade, facilitando a adoção e o gerenciamento dessas tecnologias pelas organizações. Ao oferecer soluções de ponta a ponta, os fornecedores visam abordar as complexidades dos ecossistemas de dados modernos e atender às necessidades em evolução de seus clientes. Os disruptores emergentes visam a análise incorporada, com fluxos de tarefas translíticos que permitem gravação retroativa e ações em relatórios que atualizam registros, adicionam dados, chamam APIs externas e iniciam aprovações, estendendo a inteligência de negócios de leitura-visualização para fluxos de trabalho operacionais e borrando os limites entre sistemas de análise e transacionais.[4]Katie Murray, "Resumo de Recursos do Power BI de Março de 2026," Blog do Microsoft Power BI, microsoft.com

A competição futura no mercado dependerá de vários fatores críticos. As capacidades autônomas de engenharia de dados desempenharão um papel fundamental, pois as organizações buscam soluções que possam automatizar tarefas complexas de preparação e transformação de dados. A compatibilidade com formatos abertos também será essencial, garantindo que as plataformas possam se integrar perfeitamente a diversas fontes e sistemas de dados. Além disso, a integração estreita entre agentes analíticos e aplicações de negócios tornará-se cada vez mais importante. Essa integração permitirá que os insights se traduzam diretamente em atualizações de sistemas de registro sem exigir intervenção manual, agilizando assim os fluxos de trabalho e aumentando a eficiência operacional. Os fornecedores que puderem entregar nesses aspectos provavelmente ganharão vantagem competitiva no cenário de mercado em evolução.

Líderes do Setor de Análise Visual

Microsoft Corporation

Tableau Software LLC (Salesforce, Inc.)

QlikTech International AB

SAP SE

SAS Institute Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Qlik adquiriu a tecnologia Qloud Cover Migration, a renomeou como Qlik Analytics Migration Tool e a ofereceu gratuitamente para acelerar as transições para o Qlik Cloud.

- Abril de 2026: A Oracle Financial Services estendeu sua plataforma de inteligência artificial agêntica para o setor bancário corporativo com agentes de extração, validação e narrativa.

- Abril de 2026: O lançamento do Microsoft Power BI de abril de 2026 adicionou chat Copilot móvel, ditado por voz e colunas calculadas do Direct Lake.

- Março de 2026: O lançamento do Microsoft Power BI de março de 2026 entregou a disponibilidade geral do Direct Lake e fluxos de tarefas transacionais para gravação retroativa em relatórios.

Escopo do Relatório do Mercado Global de Análise Visual

| Software |

| Serviços |

| Local |

| Nuvem |

| Vendas e Marketing |

| Finanças e Contabilidade |

| Operações |

| Cadeia de Suprimentos e Logística |

| Recursos Humanos |

| Atendimento e Suporte ao Cliente |

| Outras Aplicações |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Serviços Bancários, Financeiros e Seguros (BFSI) |

| Varejo e Comércio Eletrônico |

| Saúde e Ciências da Vida |

| Manufatura |

| Tecnologia da Informação e Telecomunicações |

| Governo e Setor Público |

| Mídia e Entretenimento |

| Energia e Serviços Públicos |

| Transporte e Logística |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Componente | Software | ||

| Serviços | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Por Aplicação | Vendas e Marketing | ||

| Finanças e Contabilidade | |||

| Operações | |||

| Cadeia de Suprimentos e Logística | |||

| Recursos Humanos | |||

| Atendimento e Suporte ao Cliente | |||

| Outras Aplicações | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Setor de Usuário Final | Serviços Bancários, Financeiros e Seguros (BFSI) | ||

| Varejo e Comércio Eletrônico | |||

| Saúde e Ciências da Vida | |||

| Manufatura | |||

| Tecnologia da Informação e Telecomunicações | |||

| Governo e Setor Público | |||

| Mídia e Entretenimento | |||

| Energia e Serviços Públicos | |||

| Transporte e Logística | |||

| Outros Setores de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de análise visual até 2031?

O tamanho do mercado de análise visual está previsto para atingir USD 26,78 bilhões até 2031, expandindo-se a um CAGR de 17,69% de 2026 a 2031, de acordo com a Mordor Intelligence.

Qual modo de implantação está crescendo mais rapidamente?

As implantações baseadas em nuvem estão projetadas para crescer a um CAGR de 18,49% à medida que as arquiteturas de cópia zero e os formatos de dados abertos reduzem a dependência de fornecedores.

Qual segmento lidera os gastos atuais?

As plataformas de software detinham 71,73% da receita de 2025, embora os serviços estejam se expandindo mais rapidamente à medida que as empresas buscam governança e suporte de análise gerenciada.

Qual região apresenta o maior crescimento?

Espera-se que a Ásia-Pacífico registre o CAGR regional mais rápido de 18,69% até 2031, impulsionada por mandatos de inteligência artificial soberana e adoção de análise de borda.

Por que os serviços estão ganhando participação?

As organizações enfrentam lacunas de competências e complexidade de governança, impulsionando a demanda por implementação, design de camada semântica e serviços gerenciados que crescem a um CAGR de 19,49%.

Quais setores estão adotando a análise visual mais rapidamente?

Saúde e ciências da vida é o vertical de crescimento mais rápido, apoiado por 85% de adoção de inteligência artificial e crescente investimento em análise generativa para agilizar fluxos de trabalho clínicos e de ciclo de receita.

Página atualizada pela última vez em: