Tamanho e Participação do Mercado de Nuvem Distribuída

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

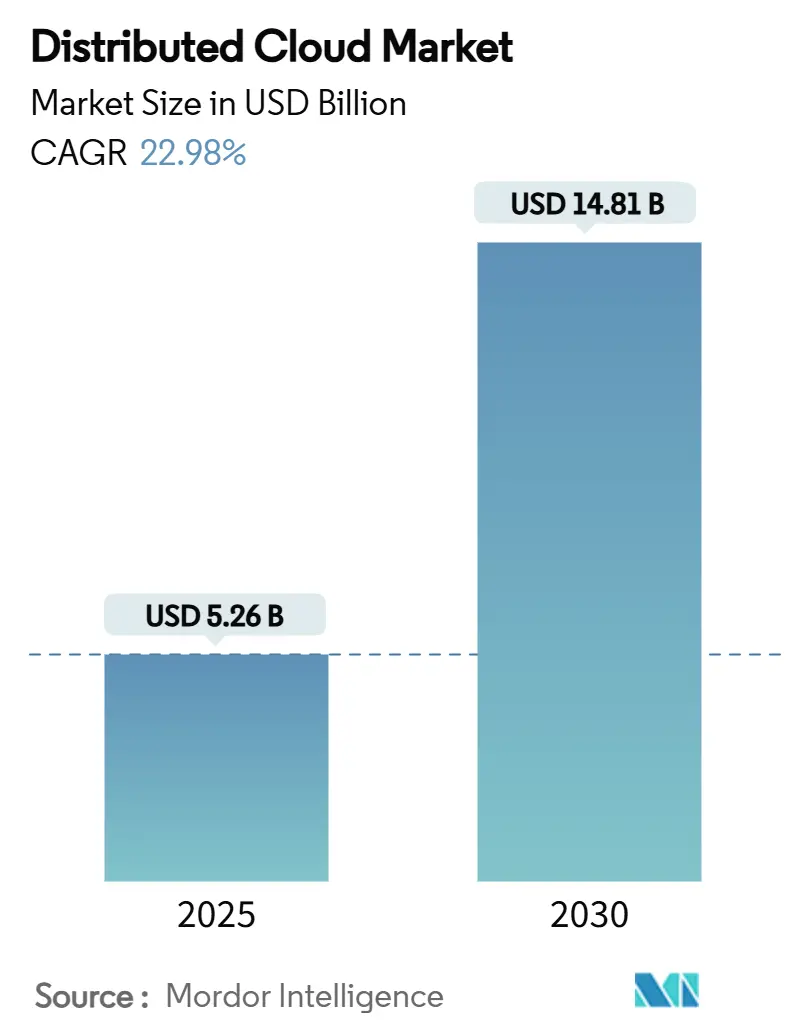

| Tamanho do Mercado (2025) | 5.26 Bilhões de dólares |

| Tamanho do Mercado (2030) | 14.81 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 22.98% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nuvem Distribuída por Mordor Intelligence

O tamanho do mercado de nuvem distribuída está em USD 5,26 bilhões em 2025 e tem previsão de expansão para USD 14,81 bilhões até 2030, traduzindo-se em uma CAGR de 22,98%. A adoção mais ampla está ancorada na transição para arquiteturas nativas de borda que processam dados próximos ao local onde são gerados, uma necessidade para cargas de trabalho de IoT, 5G e IA sensíveis à latência. A forte pressão regulatória para conformidade com a soberania de dados, juntamente com o aumento das taxas de saída de nuvem, impulsiona as empresas em direção a modelos operacionais de TI híbrida que combinam nós centrais, regionais e de borda para um equilíbrio ideal de custo-desempenho. A intensificação da concorrência entre hiperescaladores e especialistas em infraestrutura acelera a inovação de produtos, enquanto os preços de assinatura modulares reduzem as barreiras de entrada para pequenas e médias empresas (PMEs). Essas tendências sustentam coletivamente um robusto impulso de investimento no mercado de nuvem distribuída, posicionando-o como uma camada fundamental para a Indústria 4.0, o varejo inteligente e as iniciativas de saúde inteligente.

Principais Conclusões do Relatório

- Por modelo de implantação, as ofertas gerenciadas pelo provedor capturaram 63,71% da participação do mercado de nuvem distribuída em 2024; os serviços gerenciados pela borda estão avançando a uma CAGR de 24,71% até 2030.

- Por tamanho da organização, as grandes empresas detinham 56,31% do tamanho do mercado de nuvem distribuída em 2024, enquanto as PMEs estão se expandindo a uma CAGR de 23,45% até 2030.

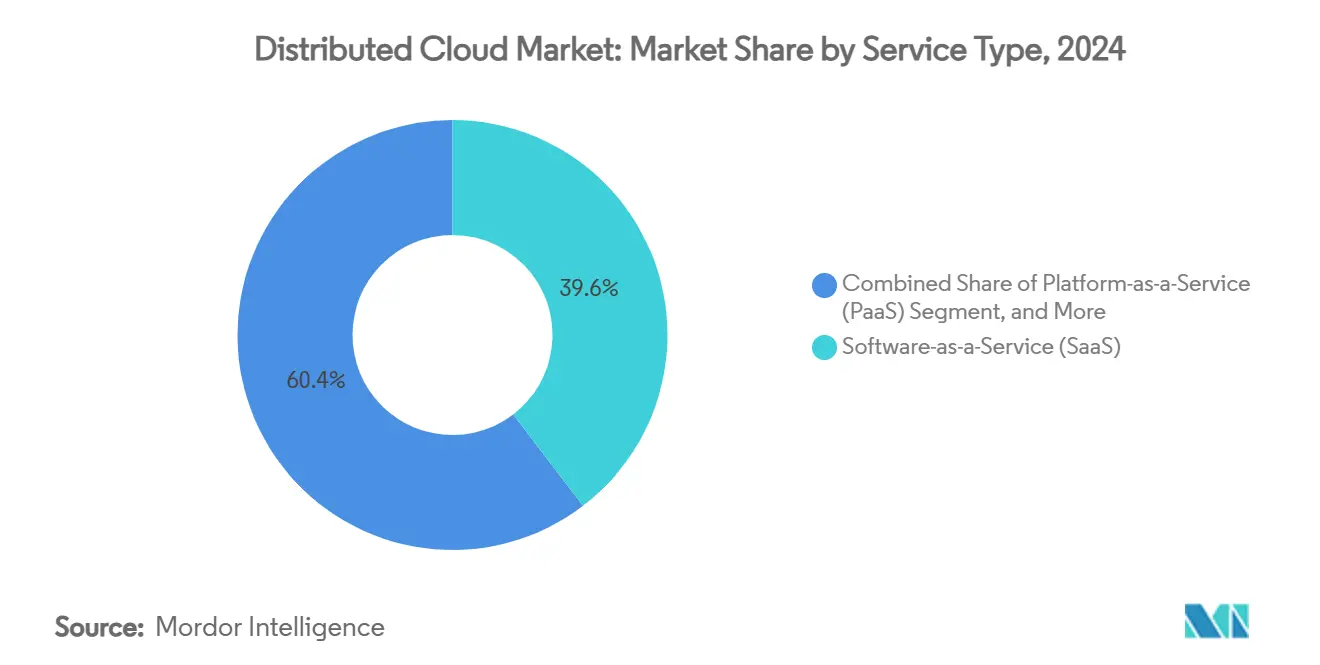

- Por tipo de serviço, o Software como Serviço (SaaS) assegurou 39,61% de participação na receita em 2024; a Infraestrutura como Serviço (IaaS) tem projeção de crescimento a uma CAGR de 25,64% até 2030.

- Por vertical da indústria, TI e telecomunicações responderam por 25,97% da participação no tamanho do mercado de nuvem distribuída em 2024, enquanto saúde e ciências da vida têm previsão de progressão a uma CAGR de 24,91% até 2030.

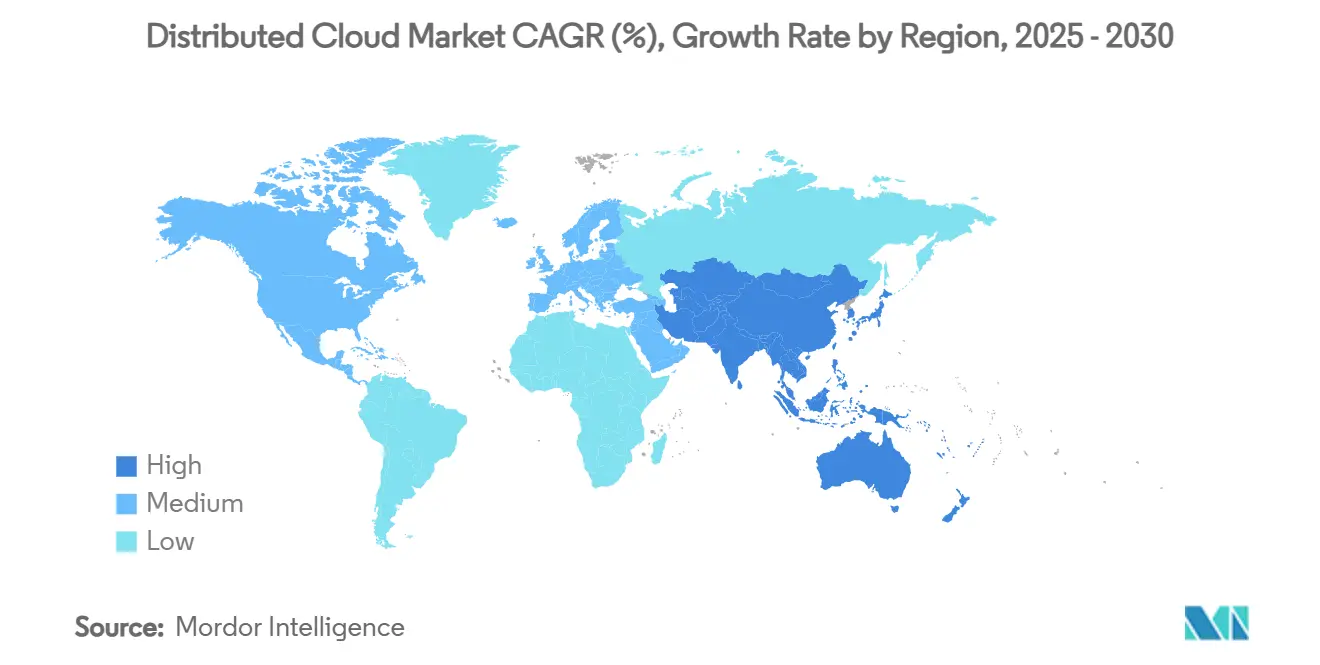

- Por geografia, a América do Norte liderou com 37,69% de participação na receita em 2024; a Ásia-Pacífico deve registrar a expansão mais rápida a uma CAGR de 26,73% até 2030.

Tendências e Perspectivas do Mercado Global de Nuvem Distribuída

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de cargas de trabalho de borda sensíveis à latência em IoT e 5G | +4.2% | Global, com Ásia-Pacífico e América do Norte liderando a adoção | Médio prazo (2-4 anos) |

| Necessidade de conformidade com a soberania de dados | +3.8% | Europa, núcleo da Ásia-Pacífico, com repercussão regulatória para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Otimização de custos via TI híbrida e menores taxas de saída | +3.1% | Global, particularmente segmentos de PMEs sensíveis a custos | Curto prazo (≤ 2 anos) |

| Treinamento distribuído de modelos de IA em clusters de GPU multirregionais | +4.7% | América do Norte, Europa, China, com adoção emergente na Índia | Médio prazo (2-4 anos) |

| Ascensão de cadeias de ferramentas de orquestração multinuvem colaborativa | +2.9% | Segmentos empresariais globais, liderados pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Monetização de computação local ociosa via trocas federadas | +2.1% | Mercados desenvolvidos com infraestrutura de TI madura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Cargas de Trabalho de Borda Sensíveis à Latência em IoT e 5G

Os fabricantes de semicondutores implantam redes 5G privadas para alcançar tempos de resposta inferiores a 10 milissegundos para linhas de produção autônomas, ressaltando por que a adoção do mercado de nuvem distribuída é fundamental para análises em tempo real e visão de máquina.[1]Manufacturers Alliance, "Por que o Fabricante de Semicondutores Escolheu o 5G para a Nova Fábrica," manufacturersalliance.org O streaming de dados do chão de fábrica por meio do Motor de Dados de Manufatura do Google Cloud reduz os ciclos de implantação de semanas para horas, mantendo a segurança de nível de auditoria.[2]Google Cloud, "Motor de Dados de Manufatura," cloud.google.com As operadoras de telecomunicações também monetizam as pegadas de borda; a CelcomDigi reduziu os lançamentos de novos serviços em 95% por meio de nós de borda da AWS, provando que as arquiteturas distribuídas oferecem benefícios mensuráveis de agilidade. Essas vitórias operacionais reforçam a confiança dos executivos e avançam a alocação de capital para construções de borda distribuída em manufatura, varejo e transporte.

Necessidade de Conformidade com a Soberania de Dados

A Autoridade de Desenvolvimento de Infocomm e Mídia de Singapura divulgou diretrizes em fevereiro de 2025 que priorizam implantações de nuvem resilientes e compartimentadas, impulsionando diretamente a demanda do mercado de nuvem distribuída. A Associação de Computação em Nuvem da Ásia alerta que a legislação conflitante em 14 economias paralisa o fluxo de dados transfronteiriço; portanto, as empresas regulamentadas veem os nós de borda com delimitação geográfica como um acelerador de conformidade. A futura Lei de Resiliência Operacional Digital da Europa amplifica uma mudança semelhante, incentivando centros de processamento regionais que se integram perfeitamente com núcleos hiperescalados globais. As organizações, consequentemente, reavaliaram os roteiros de arquitetura para garantir que cada carga de trabalho tenha um domínio de residência claramente definido.

Otimização de Custos via TI Híbrida e Menores Taxas de Saída

Um grupo bancário ugandense alcançou economias anuais de TI de 15 a 20% após migrar cargas de trabalho críticas para nós distribuídos; cada etapa de migração de 1% correlacionou-se com uma redução de custo de 0,4 unidade. A Cisco e a Equinix responderam com redes de trânsito intermediário com pagamento conforme o uso que alinham os gastos com a demanda episódica e impulsionam ainda mais a economia do mercado de nuvem distribuída em favor das PMEs.[3]Cisco, "A Cisco Simplifica a Rede de Trânsito Intermediário com Pagamento Conforme o Uso," blogs.cisco.com O processamento local de dados reduz drasticamente o tráfego de saída, permitindo que os diretores financeiros realocem as economias para orçamentos de inovação em vez de despesas gerais.

Treinamento Distribuído de Modelos de IA em Clusters de GPU Multirregionais

As empresas enfrentam escassez de GPU e custos de treinamento crescentes; as arquiteturas distribuídas que agendam cargas de trabalho em múltiplas regiões desbloqueiam capacidade ociosa e aceleram os ciclos de iteração. Técnicas como o treinamento de baixa comunicação reduzem a frequência de troca de gradientes, diminuindo os custos de rede em dois dígitos enquanto preservam a precisão. A colaboração da Aramco com a Microsoft e a Armada operacionalizou a primeira nuvem distribuída industrial, permitindo análises de segurança baseadas em IA em campos de petróleo remotos por meio de centros de dados de borda. Os pioneiros da saúde adotam o aprendizado federado para refinar modelos sem mover dados de pacientes para fora do local, como ilustrado pela iniciativa de câncer de mama em múltiplos hospitais da Kakao Healthcare. Essas provas validam a IA distribuída em escala e ampliam o portfólio de casos de uso para o mercado de nuvem distribuída.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Superfície de ataque cibernético expandida em nós dispersos | -2.8% | Global, com preocupações elevadas em setores regulamentados | Curto prazo (≤ 2 anos) |

| Complexidade de governança e observabilidade | -2.1% | Segmentos empresariais globalmente, particularmente na América do Norte e Europa | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada em sites de borda | -1.9% | Global, com escassez aguda na América do Norte e nos mercados desenvolvidos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Lacunas de contabilidade de carbono em nós heterogêneos | -1.4% | Europa e América do Norte liderando mandatos de sustentabilidade, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Superfície de Ataque Cibernético Expandida em Nós Dispersos

Cada instância de borda representa um vetor de ameaça discreto, mas frequentemente carece de capacidade computacional para detecção sofisticada de intrusões, ampliando a vulnerabilidade em pegadas extensas. Os pesquisadores observam que uma violação em um site pode se propagar lateralmente por sobreposições mal segmentadas. Os Estados Unidos têm 700.000 vagas não preenchidas em segurança cibernética, produzindo um gargalo imediato de talentos para implantações distribuídas. Os conselhos, portanto, classificam o investimento em segurança específica para borda e os serviços de detecção gerenciada como mitigações críticas, mesmo que os controles adicionais inflem os gastos operacionais de curto prazo.

Complexidade de Governança e Observabilidade

Pilhas de hardware heterogêneas em pontos de venda de varejo, torres de celular e micro centros de dados complicam a aplicação uniforme de políticas. A elaboração de relatórios de carbono, a resposta a incidentes e a orquestração de patches de software exigem painéis unificados que muitas empresas ainda não possuem. A estrutura de nuvem soberana da IBM promove controles integrados, mas reitera que os paradigmas distribuídos requerem maturidade acima da média em DevSecOps. A fragmentação frequente de ferramentas leva os diretores de informação a soluções gerenciadas por fornecedores, apesar do desejo por configurações personalizadas, moderando parte do impulso de economia de custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: A Dominância Gerenciada pelo Provedor Enfrenta a Disrupção da Borda

As configurações gerenciadas pelo provedor detinham 63,71% da participação do mercado de nuvem distribuída em 2024, pois as organizações priorizaram a orquestração completa e o suporte 24×7. Esse status quo é cada vez mais contestado por estruturas gerenciadas pela borda com previsão de crescimento de CAGR de 24,71%, impulsionadas pelas demandas de manufatura em tempo real, ponto de venda no varejo e núcleo de telecomunicações. O Azure Local da Microsoft demonstra como os serviços controlados centralmente podem ser projetados em sites de filiais para satisfazer metas de baixa latência, mantendo uma governança uniforme. Ao longo da perspectiva, padrões híbridos que combinam nós gerenciados e autodirigidos provavelmente reformularão os critérios de aquisição à medida que os compradores avaliam agilidade versus autonomia.

As implantações autogerenciadas permanecem de nicho, apoiadas por conglomerados digitalmente maduros que possuem equipes internas de Engenharia de Confiabilidade de Site (SRE). Esses adotantes frequentemente citam conformidade proprietária ou propriedade intelectual algorítmica como razões para manter o controle total da pilha. O mercado de nuvem distribuída vê essas capacidades convergindo em planos de controle unificados que permitem escolhas de política no nível da carga de trabalho, sugerindo que a interoperabilidade, em vez da exclusividade, definirá os futuros projetos arquitetônicos.

Por Tamanho da Organização: As PMEs Impulsionam a Democratização por Meio de Plataformas Acessíveis

As grandes empresas capturaram 56,31% do tamanho do mercado de nuvem distribuída em 2024, aproveitando as pegadas globais para alinhar metas de produção, recuperação de desastres e residência de dados em continentes. Seus acordos empresariais com múltiplos hiperescaladores frequentemente incluem descontos por volume e laboratórios de co-inovação. As PMEs, no entanto, estão definidas para superar com uma CAGR de 23,45%, pois o DevOps de baixo código e assistido por IA reduz a complexidade de integração. A cobrança baseada em consumo, créditos de nível gratuito e ecossistemas de marketplace regionais removem cada vez mais as barreiras de capital anteriormente enfrentadas por empresas menores.

As startups se beneficiam de serviços de borda empacotados como pilhas plug-and-play que integram pagamento, telemetria e segurança prontos para uso. Concessionárias municipais, varejistas boutique e clínicas de telessaúde agora implantam nós de borda em conformidade em horas, uma dinâmica que amplia a demanda total endereçável e consolida o mercado de nuvem distribuída como um equalizador entre os tamanhos de empresa.

Por Tipo de Serviço: A Aceleração da IaaS Desafia a Supremacia do SaaS

O Software como Serviço (SaaS) sustentou 39,61% de liderança na receita em 2024 porque oferece produtividade imediata com configuração mínima. No entanto, a Infraestrutura como Serviço (IaaS) tem projeção de avançar a uma CAGR de 25,64% até 2030, em grande parte devido a microsserviços em contêineres e pipelines de IA com uso intensivo de dados que requerem instâncias de GPU, FPGA ou DPU personalizadas. O tamanho do mercado de nuvem distribuída para implantações baseadas em IaaS deve superar USD 8 bilhões até 2030, ressaltando a mudança em direção à flexibilidade de infraestrutura.

A Plataforma como Serviço (PaaS) e a Função como Serviço (FaaS) desbloqueiam ciclos de lançamento de código mais rápidos, mas enfrentam hesitação dos desenvolvedores em relação à latência de inicialização a frio em microsites. Os Serviços de Borda, uma categoria nascente, empacota aceleração de rede, inferência de IA e armazenamento local para satisfazer limites inferiores a 20 milissegundos. A interoperabilidade entre esses tipos de serviço importará mais do que a taxonomia rígida à medida que os fornecedores convergem as ofertas para oferecer experiências unificadas de desenvolvedor no mercado de nuvem distribuída.

Por Vertical da Indústria: A Aceleração da Saúde Transforma o Processamento de Dados Médicos

TI e telecomunicações retiveram 25,97% da participação no tamanho do mercado de nuvem distribuída em 2024, impulsionadas pela virtualização do núcleo 5G, entrega de conteúdo e fatiamento de rede. A saúde tem previsão de crescimento de CAGR de 24,91%, impulsionada por análises de imagens, serviços hospitalares domiciliares e aprendizado federado que mantém os dados dos pacientes no país. Os nós distribuídos dentro dos departamentos de radiologia permitem inferência instantânea enquanto descarregam o arquivamento em massa para hubs regionais.

A manufatura utiliza manutenção preditiva e inspeção de qualidade automatizada, enquanto o BFSI aproveita nós específicos por região para satisfazer regras rigorosas de residência. O varejo experimenta com checkout habilitado por visão computacional e precificação dinâmica que precisam de responsividade de borda para manter a experiência do cliente. Os pilotos de cidades inteligentes governamentais implantam otimização de tráfego e análises de segurança pública sobre pilhas de nuvem soberana, ilustrando a dependência intersetorial de projetos distribuídos.

Análise Geográfica

A América do Norte comandou 37,69% da participação na receita em 2024, ancorada pela penetração madura de centros de dados, implantação antecipada de 5G e sofisticadas estratégias digitais empresariais. A AWS comprometeu mais de USD 1 bilhão em novas parcerias para proliferar Outposts e Zonas Locais, garantindo que diversas indústrias possam atender às demandas de latência de um único dígito. Os programas federais que abordam lacunas de habilidades cibernéticas e resiliência de infraestrutura crítica oferecem suporte político, aprimorando a sustentabilidade comercial do mercado de nuvem distribuída.

A Ásia-Pacífico está avançando a uma CAGR de 26,73%, impulsionada por mais de USD 15 bilhões em novos investimentos em centros de dados. Singapura superou sua meta de migração para nuvem de 70% ao mover mais de 80% dos sistemas governamentais para a nuvem, demonstrando prova do setor público em escala. O Banco Asiático de Desenvolvimento prevê que as estratégias de nuvem em primeiro lugar poderiam elevar o PIB regional em até 0,7 pontos percentuais até 2028, criando um ciclo virtuoso para a demanda do mercado de nuvem distribuída.

A Europa enfatiza soberania e conformidade, estimulando arquiteturas híbridas com enclaves de processamento na região. A América do Sul e o Oriente Médio e África permanecem emergentes, mas dinâmicos; o investimento da Arábia Saudita de USD 1,5 bilhão (USD 1,5 bilhão) em nuvem da Oracle ressalta o compromisso apoiado pelo Estado com economias digitais diversificadas. As operadoras regionais e as principais empresas de energia cada vez mais fazem parceria com hiperescaladores para co-localizar infraestrutura de borda, acelerando a difusão global das melhores práticas distribuídas.

Cenário Competitivo

O mercado de nuvem distribuída é moderadamente fragmentado. A AWS, a Microsoft e o Google combinam pegadas hiperescaladas com ecossistemas de parceiros para oferecer soluções completas de borda mais núcleo. Cada uma estende modelos operacionais proprietários — Outposts, Azure Arc, Anthos — para pontos de presença de telecomunicações e campi empresariais. A Equinix aproveita os hubs de interconexão e o alcance global da plataforma para agrupar colocalização com zonas de nuvem soberana, enquanto a VMware, agora apoiada pela Broadcom, posiciona o Cloud Foundation como um plano de controle de nuvem privada integrado nativamente com serviços públicos.

As alianças estratégicas formam uma pedra angular do jogo competitivo. A AWS colabora com a Booz Allen para adaptar cargas de trabalho governamentais seguras; a Kyndryl se associa à Databricks para agilizar pipelines de IA; a IBM introduz regiões multizona para clientes regulamentados. Especialistas em borda como Cloudflare, Akamai e Vapor IO visam a entrega de conteúdo em microssegundos e o descarregamento de 5G, criando um nicho em aplicações críticas de latência. Os provedores soberanos na Europa e na Ásia se diferenciam por meio de certificações de conformidade, oferecendo às entidades regulamentadas opções alternativas de fornecimento sem sacrificar a elasticidade nativa da nuvem.

As tendências de alocação de capital confirmam o aumento das barreiras de entrada. Os líderes comprometem somas multibilionárias para expandir a capacidade de GPU, o fornecimento de energia renovável e as tecnologias de resfriamento líquido, colocando os rivais menores sob pressão de escala. No entanto, pilhas de soluções específicas por vertical — IA industrial, diagnósticos de saúde, gestão de ativos de energia — oferecem caminhos para que os especialistas insiram serviços de alto valor sobre a infraestrutura compartilhada.

Líderes do Setor de Nuvem Distribuída

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

IBM Corporation

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O FairPrice Group fez parceria com o Google Cloud para lançar sua Loja do Amanhã, integrando carrinhos conectados à nuvem e portais de operações de IA para elevar as análises na loja. A estratégia reforça o foco vertical no varejo do Google e demonstra um caso de uso de borda tangível que valida as arquiteturas distribuídas em ambientes de alto fluxo de pessoas.

- Junho de 2025: A Kyndryl firmou uma aliança global com a Databricks para modernizar os patrimônios de dados empresariais. O acordo combina os serviços gerenciados da Kyndryl com a plataforma Lakehouse da Databricks, posicionando ambas para capturar migrações orientadas por IA no mercado de nuvem distribuída.

- Maio de 2025: O IBM Cloud revelou novas parcerias de GPU e regiões de nuvem soberana, um movimento que alinha seu portfólio com a crescente demanda por IA e o escrutínio regulatório, fortalecendo assim a fidelidade entre clientes sensíveis à conformidade.

- Março de 2025: A IMDA de Singapura emitiu diretrizes abrangentes de nuvem que priorizam resiliência e segurança, endossando efetivamente as topologias distribuídas em detrimento dos centros de dados monolíticos. Os provedores precisarão alinhar os projetos de serviço com esses benchmarks nacionais para participar de contratos do setor público.

Escopo do Relatório Global do Mercado de Nuvem Distribuída

| Nuvem Distribuída Autogerenciada |

| Nuvem Distribuída Gerenciada pelo Provedor |

| Nuvem Distribuída Gerenciada pela Borda |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Infraestrutura como Serviço (IaaS) |

| Plataforma como Serviço (PaaS) |

| Software como Serviço (SaaS) |

| Função como Serviço (FaaS) |

| Serviços de Borda |

| TI e Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Governo e Setor Público |

| Outros Verticais da Indústria |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Israel |

| Turquia | ||

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Modelo de Implantação | Nuvem Distribuída Autogerenciada | ||

| Nuvem Distribuída Gerenciada pelo Provedor | |||

| Nuvem Distribuída Gerenciada pela Borda | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Tipo de Serviço | Infraestrutura como Serviço (IaaS) | ||

| Plataforma como Serviço (PaaS) | |||

| Software como Serviço (SaaS) | |||

| Função como Serviço (FaaS) | |||

| Serviços de Borda | |||

| Por Vertical da Indústria | TI e Telecomunicações | ||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | |||

| Saúde e Ciências da Vida | |||

| Manufatura | |||

| Varejo e Comércio Eletrônico | |||

| Governo e Setor Público | |||

| Outros Verticais da Indústria | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Singapura | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Israel | |

| Turquia | |||

| Arábia Saudita | |||

| Emirados Árabes Unidos | |||

| Catar | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a receita projetada para soluções de nuvem distribuída até 2030?

O mercado de nuvem distribuída tem previsão de atingir USD 14,81 bilhões até 2030, impulsionado por uma CAGR de 22,98% em implantações de borda, núcleo e híbridas.

Como as empresas estão usando a nuvem distribuída para atender às regras de soberania de dados?

As organizações posicionam nós de borda dentro das fronteiras nacionais para processar dados regulamentados localmente, enquanto vinculam cargas de trabalho não sensíveis a regiões globais, alinhando-se com os requisitos da IMDA de Singapura e da DORA da UE.

Qual camada de serviço deve crescer mais rapidamente até 2030?

A Infraestrutura como Serviço (IaaS) lidera com uma CAGR de 25,64%, à medida que as empresas modernizam sistemas legados com ambientes de borda em contêineres e habilitados para GPU.

Por que as PMEs estão adotando arquiteturas distribuídas mais rapidamente do que antes?

A precificação baseada em consumo, a orquestração de baixo código e os pacotes de segurança gerenciada permitem que as PMEs acessem capacidades de nuvem de nível empresarial sem grandes investimentos de capital, apoiando uma adoção com CAGR de 23,45%.

Como a nuvem distribuída apoia as operações de manufatura em tempo real?

O 5G privado e o processamento local permitem latência inferior a 10 milissegundos para visão de máquina e manutenção preditiva, eliminando atrasos de ida e volta para centros de dados distantes.

Quais desafios de segurança acompanham a expansão da nuvem distribuída?

Uma superfície de ataque mais ampla em nós dispersos requer estruturas avançadas de confiança zero e talentos cibernéticos qualificados; as escassez na força de trabalho adicionam complexidade às estratégias de defesa.

Página atualizada pela última vez em: