Tamanho e Participação do Mercado de Serviços de nuvem Gerenciados

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 140.96 Bilhões de dólares |

| Tamanho do Mercado (2030) | 222.81 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.59% CAGR |

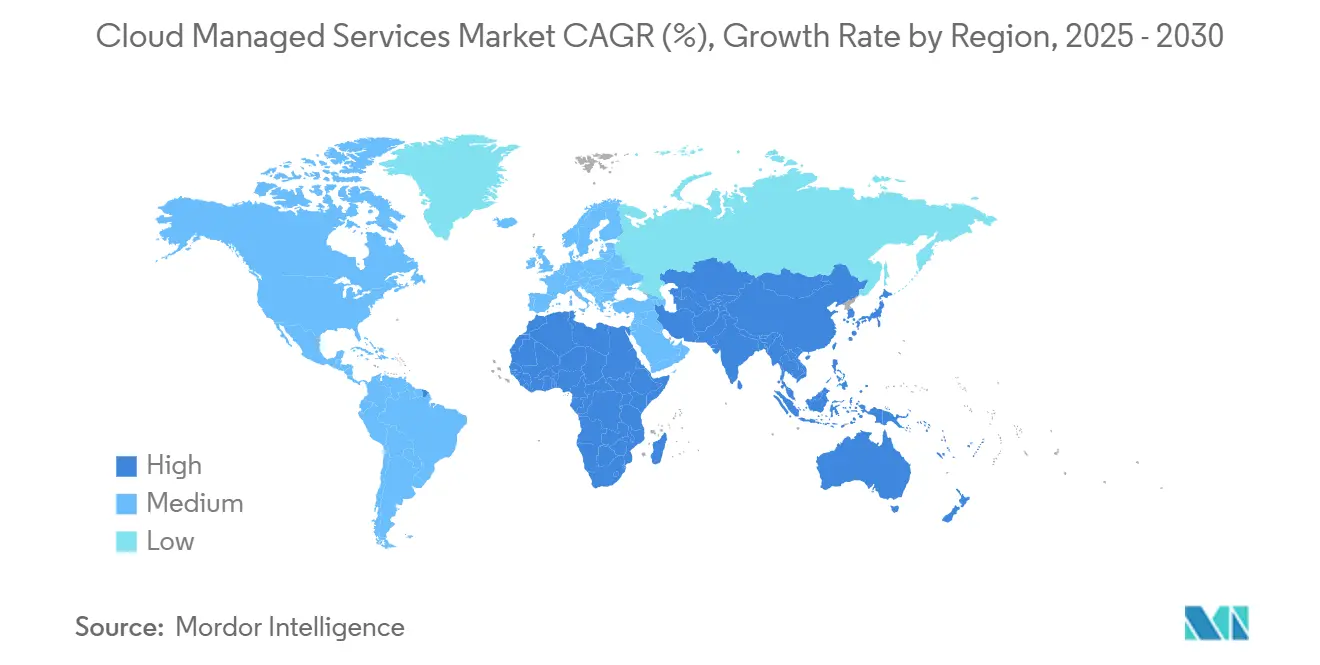

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Serviços de nuvem Gerenciados pela Mordor inteligência

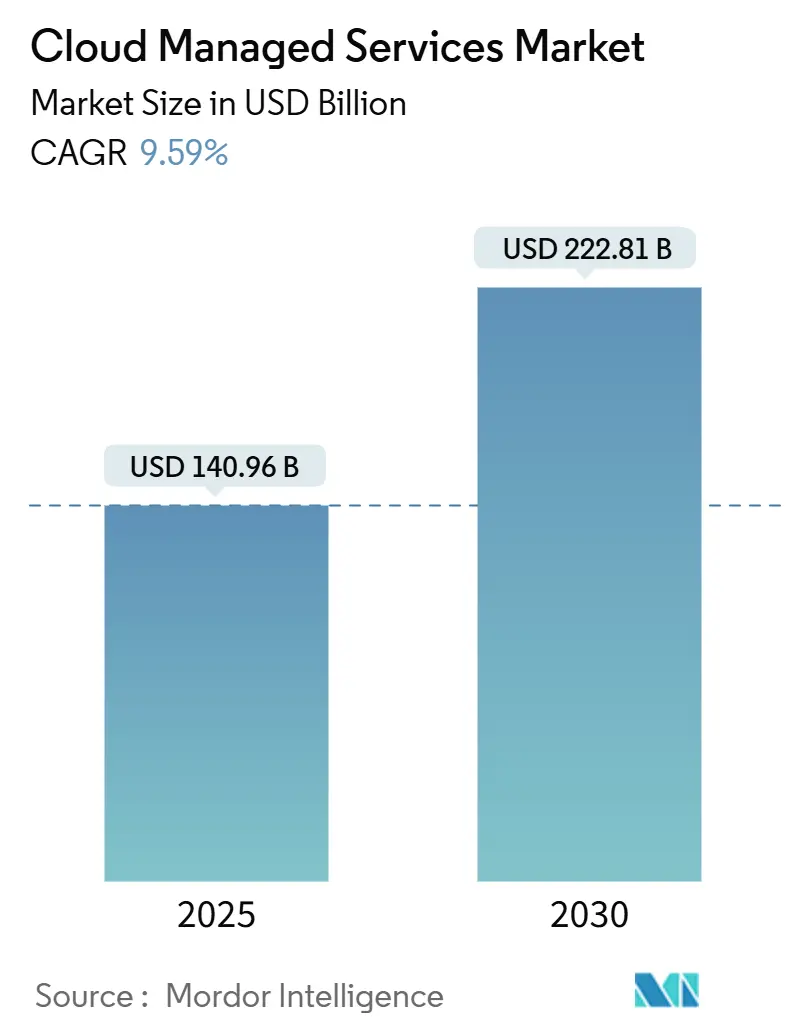

O tamanho do mercado de serviços de nuvem gerenciados atinge USD 140,96 bilhões em 2025 e está definido para crescer para USD 222,81 bilhões até 2030, refletindo uma TCAC de 9,59%. como empresas continuam migrando da propriedade de infraestrutura pesada em ativos para modelos operacionais de pagamento conforme uso que melhoram um agilidade, liberam caixa e encurtam os ciclos de inovação. um demanda aumenta drasticamente conforme um proliferação múltiplo-nuvem e ameaçcomo de segurançum cibernética sobrecarregam como equipes de TI internas. Mandatos digitais de serviços financeiros, cargas de trabalho orientadas por IA e metas de sustentabilidade intensificam um necessidade de gestão externa especializada. um América do Norte detém um maior parte dos gastos, mas um grande base não explorada da Ásia-Pacífico e o ambiente de políticas pró-nuvem fazem dela um região de expansão mais rápida. um concorrência cada vez mais gira em torno de automação, profundidade de conformidade e expertise vertical ao invés de simples arbitragem de custos.

Principais Conclusões do Relatório

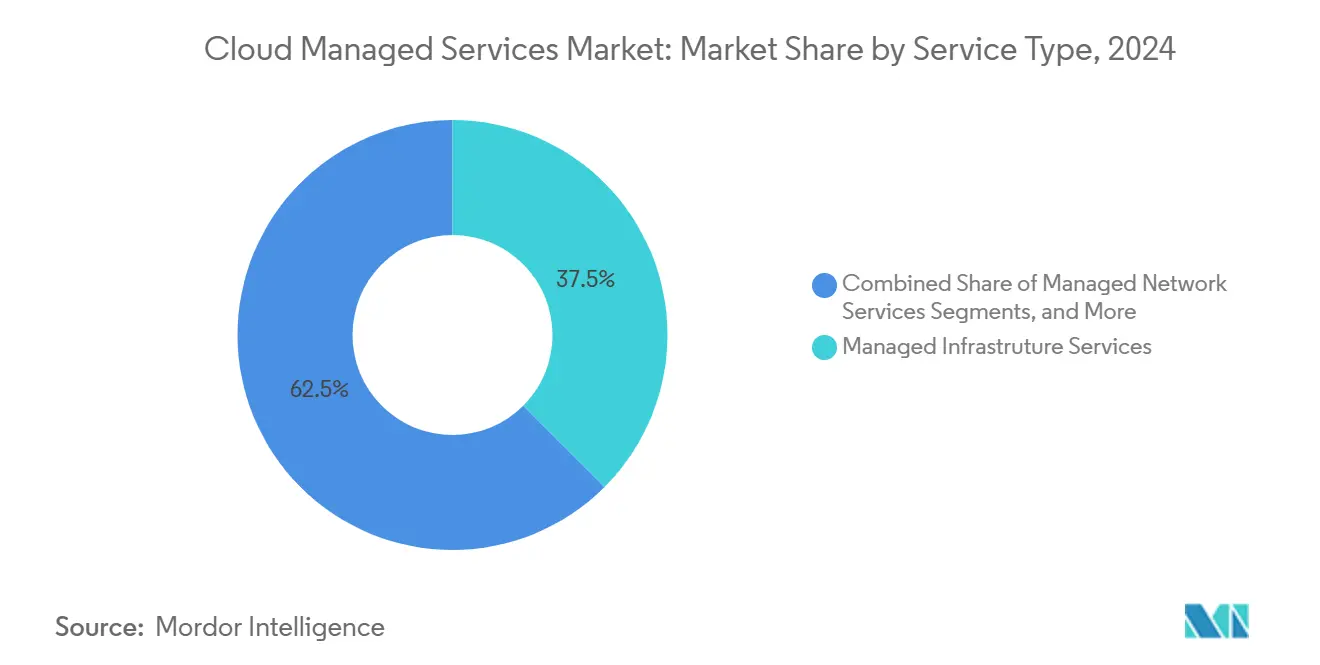

- Por tipo de serviço, serviços de infraestrutura gerenciada lideraram com 37,5% de participação na receita em 2024; serviços de segurançum gerenciada estão projetados para expandir um uma TCAC de 10,7% até 2030.

- Por modelo de implantação, um opção de nuvem pública capturou 52% da participação no mercado de serviços de nuvem gerenciados em 2024, enquanto os serviços de nuvem híbrida estão previstos para crescer um uma TCAC de 11,5% até 2030.

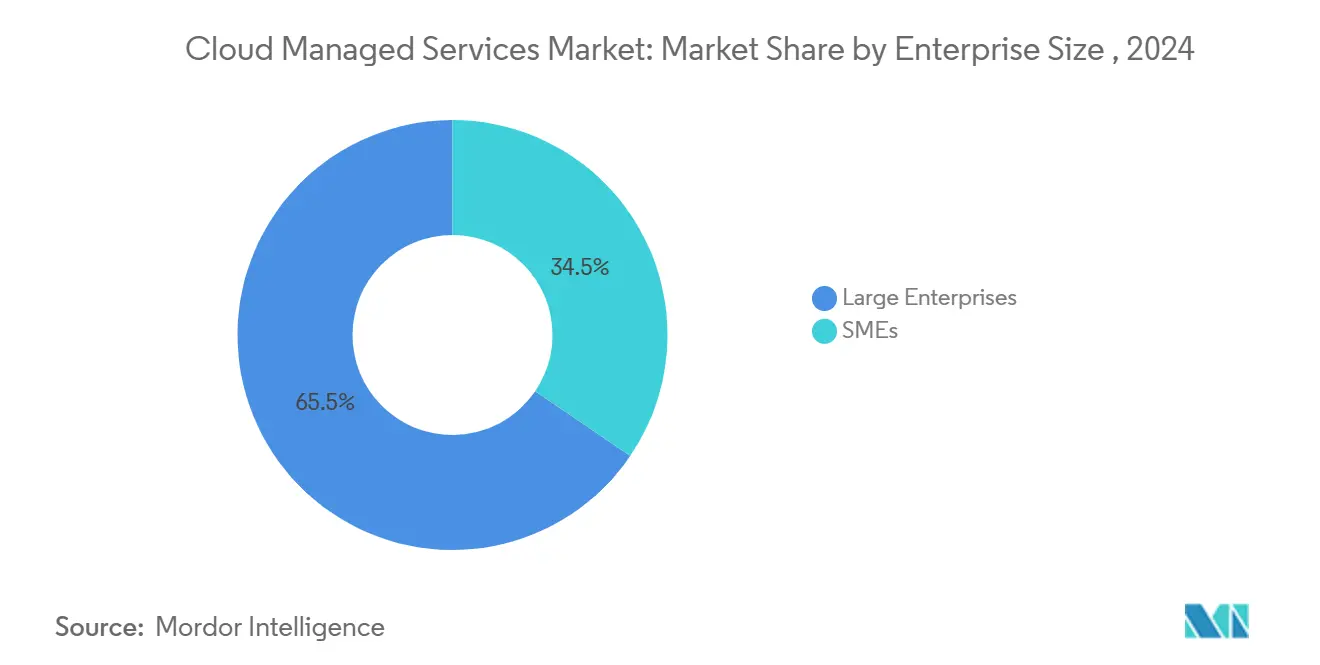

- Por tamanho de empresa, grandes empresas representaram 65,5% da participação do tamanho do mercado de serviços de nuvem gerenciados em 2024; pequenas e médias empresas avançarão um uma TCAC de 9,8% até 2030.

- Por setor de usuário final, o segmento bfsi deteve 32% da participação na receita em 2024; cargas de trabalho de varejo e e-comércio expandirão um uma TCAC de 10,2% até 2030.

- Por geografia, um América do Norte comandou 37,3% dos gastos de 2024, enquanto um Ásia-Pacífico está no caminho para uma TCAC de 9,3% durante o poríodo de previsão.

Tendências e Insights do Mercado Global de Serviços de nuvem Gerenciados

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Iniciativas digital-first do bfsi aceleram terceirização de nuvem gerenciada | +1.80% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento na complexidade múltiplo-nuvem e híbrida entre empresas | +1.50% | Global, particularmente APAC e América do Norte | Curto prazo (≤ 2 anos) |

| Risco cibernético elevado e conformidade impulsionam segurançum gerenciada 24/7 | +1.20% | Global, com ênfase em indústrias regulamentadas | Curto prazo (≤ 2 anos) |

| Pressão de otimização de custos nos orçamentos de CIO (Op-Ex vs Cap-Ex) | +1.00% | Global, com impacto mais forte em mercados sensíveis ao custo | Médio prazo (2-4 anos) |

| Adoção de FinOps cria nova demanda por governançum contínua de custos de nuvem | +0.80% | América do Norte e Europa, expandindo para APAC | Médio prazo (2-4 anos) |

| Mandatos de sustentabilidade e nuvem verde reformulam seleção de provedores | +0.60% | Europa liderando, seguida pela América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Digital-First do BFSI Intensificam Terceirização

Bancos e seguradoras agora colocam serviços de nuvem gerenciados no núcleo de seus roteiros de modernização. Em abril de 2024, um Tata Consultancy serviços expandiu sua aliançum com um AWS, comprometendo-se um treinar 25.000 engenheiros em padrões de modernização de nuvem de grau bancário.[1]Tata Consultancy serviços, "TCS e AWS Deepen Partnership para Accelerate nuvem transformação," tcs.com como instituições veem parceiros externos como um única rota realista para incorporar IA generativa, automatizar verificações de conformidade e encurtar ciclos de lançamento de produtos. Configurações híbridas permitem que sistemas centrais de próxima geração coexistam com plataformas legadas, reduzindo o risco operacional. Bancos da Ásia-Pacífico se destacam: alocações orçamentárias para modernização de nuvem agora superam metas de redução de custos conforme ganhos de experiência do cliente se tornam primordiais.

Aumento na Complexidade Multi-Cloud e Híbrida Entre Empresas

um adoção híbrida e múltiplo-nuvem tornou-se mainstream, mas poucas empresas conseguem dominar um orquestração entre plataformas internamente. um VMware reporta que 93% de seus clientes pretendem manter arquiteturas híbridas no longo prazo.[2]VMware, "híbrido nuvem cliente Stories," vmware.comum Nutanix descobriu que 95% das empresas mudaram aplicações entre clouds em 2024 para melhorar segurançum ou acelerar inovação. O resultado é uma necessidade crescente por parceiros que entreguem visibilidade unificada, posicionamento automatizado de cargas de trabalho e governançum de custos através de propriedades de nuvem.

Risco Cibernético Elevado e Compliance Impulsionam Segurança Gerenciada 24/7

um recuperação de ransomware frequentemente se estende por dias, corroendo um confiançum em defesas puramente internas. um Canon isto soluções lançou uma plataforma de proteção de aplicação nativa de nuvem (CNAPP) em dezembro de 2024 com préço de JPY 350.000 (USD 2.625) por mês, oferecendo aos clientes monitoramento contínuo através da AWS, Azure e Google nuvem. Instituições bfsi dependem de feeds de ameaçcomo em tempo real da plataforma borda da Akamai para satisfazer obrigações DORA e PCI DSS.[3]Akamai tecnologias, "financeiro serviços segurançum Overview," akamai.comPosturas zero-trust e janelas de resposta 24/7 agora definem expectativas básicas para contratos de segurançum gerenciada.

Pressão de Otimização de Custos nos Orçamentos de CIO (Op-Ex vs Cap-Ex)

Ventos econômicos contrários elevam FinOps à prioridade de nível de diretoria. O estado de FinOps 2024 da CloudKeeper mostra que organizações com alto gasto mensal se concentram na otimização de desconto de compromisso enquanto gastadores menores buscam previsão precisa. O APEX Flex sobre demanda da Dell reivindica até 60% de economia opex versus modelos de capacidade fixa ao combinar faturamento com uso real.[4]Dell tecnologias, "APEX Flex sobre demanda," dell.com O faturamento previsível de pagamento conforme uso torna os serviços gerenciados atraentes durante ciclos econômicos incertos.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Ansiedade persistente sobre violação de dados e cenário de ameaçcomo em evolução | -0.8% | Global, com maior impacto em indústrias regulamentadas | Curto prazo (≤ 2 anos) |

| Riscos de trancar-em de fornecedor retardam migração de carga de trabalho em larga escala | -0.6% | Global, afetando particularmente grandes empresas | Médio prazo (2-4 anos) |

| Escassez global de talentos certificados em arquitetura de nuvem | -0.5% | Global, mais aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Leis fragmentadas de soberania de dados inflacionam custo de conformidade | -0.4% | Europa liderando, expandindo globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ansiedade Persistente sobre Violação de Dados e Cenário de Ameaças em Evolução

Pesquisas do Reino Unido mostram que muitas PMEs ainda atrasam um migração para nuvem devido um lacunas de segurançum percebidas, mesmo reconhecendo benefícios em flexibilidade e custo. Auditorias de conformidade e confiançum do cliente pesam muito, alongando ciclos de negócios para provedores que não conseguem produzir certificações rigorosas e métricas de resposta um incidentes.

Riscos de Lock-In de Fornecedor Retardam Migração de Carga de Trabalho em Larga Escala

um Comissão Federal de Comércio dos EUA está examinando parcerias exclusivas de nuvem-IA, destacando potenciais barreiras de custos de mudançum para clientes. Estudos sul-africanos confirmam que PMEs frequentemente hesitam em buscar projetos transformadores de nuvem por temores de perder poder de barganha e autonomia técnica. Provedores devem contra-atacar com arquiteturas abertas, contratos flexíveis e ferramentas robustas de saída.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Segurança Impulsionam Crescimento Premium

Serviços de infraestrutura gerenciada continuam um entregar provisionamento fundamental, capturando 37,5% da receita de 2024. Contudo, serviços de segurançum gerenciada crescem mais rápido um uma TCAC de 10,7% conforme empresas priorizam caçum contínua de ameaçcomo, aplicação zero-trust e relatórios de conformidade. O tamanho do mercado de serviços de nuvem gerenciados para segurançum gerenciada superará, portanto, um maioria dos outros segmentos. Centros de operações de segurançum orientados por IA, como um plataforma da VikingCloud que analisa bilhões de eventos diariamente, fortalecem um vantagem do provedor ao encurtar o tempo de permanência e automatizar correlação. Serviços de rede, aplicação, backup e recuperação de desastres permanecem estáveis, canalizando projetos complexos de modernização e suporte legado.

Efeitos de segunda ordem se espalham pela indústria de serviços de nuvem gerenciados conforme provedores agrupam segurançum com supervisão de infraestrutura e rede, criando plataformas integradas que elevam os custos de mudançum. Compradores corporativos valorizam doréis unificados, SLAs consistentes e governançum de painel único através de propriedades múltiplo-nuvem - características que soluções pontuais independentes lutam para igualar.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Implantação: Arquiteturas Híbridas Aceleram Apesar da Dominância da Nuvem Pública

um opção de nuvem pública retém 52% da participação no mercado de serviços de nuvem gerenciados em 2024, ancorada por zonas de disponibilidade de hiperescala e ferramentas nativas ricas. O modelo híbrido, no entanto, acelera um uma TCAC de 11,5% conforme clientes buscam controle de latência, residência de dados e vantagens de otimização de custos. O uso do AWS Outposts pelo Nomura pesquisar Institute permite que bancos japoneses executem serviços AWS sobre-premises para satisfazer regras de soberania. um parceria da Equinix Japão com um Sakura Internet ilustra como co-localização e serviços prontos para GPU mesclam economia pública com controle privado para cargas de trabalho de IA. O crescimento da nuvem privada permanece modesto, reservado para casos ultra-baixa latência ou regulamentares de nicho.

Fornecedores de serviços gerenciados agora se diferenciam oferecendo mecanismos de política consistentes, doréis de custos e observabilidade através de pegadas públicas, privadas e borda. Clientes com mandatos rigorosos de uptime ou localização de dados cada vez mais tratam um proficiência do provedor em integração híbrida como pré-requisito de compra.

Por Tamanho de Empresa: Adoção de PME Acelera Através da Acessibilidade de Serviços Gerenciados

Grandes empresas comandam 65,5% dos gastos atuais, atraídas pela capacidade do fornecedor de gerenciar pegadas múltiplo-nuvem expansivas e entregar SLAs globais. O tamanho do mercado de serviços de nuvem gerenciados capturado por PMEs, no entanto, expande mais rápido um uma TCAC de 9,8% porque ofertas gerenciadas neutralizam lacunas de expertise e entregam opex previsível. Pesquisa sobre PMEs australianas enfatiza que trabalho preparatório completo e orientação externa marcam um diferençum entre transições disruptivas e suaves. um Redapt identifica cinco áreas - foco, segurançum, custo, escalabilidade e operações simples - onde serviços gerenciados ajudam PMEs um socar acima de seu peso. Provedores atendem um essa coorte com monitoramento empacotado 24/7, segurançum em camadas e faturamento pago por uso.

O suporte para PMEs também se alinha com subsídios governamentais de habilitação digital, especialmente em economias em desenvolvimento onde habilidades de nuvem são escassas. Serviços agrupados de migração mais treinamento ajudam empresas menores um adotar análises avançadas e e-comércio sem se comprometer com departamentos de TI internos expansivos.

Por Setor de Usuário Final: Transformação do Varejo Impulsiona Crescimento Mais Rápido

O vertical bfsi mantém 32% de participação graçcomo um pesadas demandas de conformidade e cargas de trabalho de transações em tempo real. Implantações de varejo e e-comércio, no entanto, registram uma TCAC de 10,2%, tornando-como o motor de crescimento mais rápido através da expansão omnicanal e digitalização da cadeia de suprimentos. Análises borda para lojas inteligentes, inventário em tempo real e marketing personalizado empurram varejistas em direção um parceiros de serviços gerenciados. Clientes de manufatura integram manutenção preditiva borda-para-nuvem, enquanto entidades de saúde aproveitam lagos de dados seguros para diagnósticos e telemedicina.

Provedores respondem com plantas verticais - pacotes de políticas pré-configuradas, arquiteturas de referência e cadeias de ferramentas de conformidade. Por exemplo, um BluEnt reporta que varejistas dependem de plataformas de e-comércio de nuvem gerenciadas para controle de custos e escalonamento elástico durante picos cíclicos. Tal especialização eleva barreiras de mudançum e aumenta o valor médio do contrato.

Análise Geográfica

um América do Norte permanece o maior gastador, retendo 37,3% de participação do mercado de serviços de nuvem gerenciados em 2024. Adoção precoce, ecossistemas de parceiros maduros e uma cena robusta de financiamento de capital de risco sustentam um demanda por otimização, operações de IA e automação de conformidade. Empresas americanas favorecem contratos baseados em resultados, enquanto empresas canadenses aproveitam um proximidade transfronteiriçum para resiliência de dupla região. Fabricantes mexicanos integram gateways borda gerenciados para sustentar programas da Indústria 4.0.

um Ásia-Pacífico registra um TCAC mais rápida de 9,3% até 2030 conforme governos subsidiam digitalização e acesso um banda larga se amplia. um rede de parceiros da Huawei nuvem agora conta com mais de 45.000 empresas e 12.000 ofertas de marketplace, conectando finançcomo, telecomunicações e start-ups de IA através da região. Os principais de TI da Índia renovam propriedades legadas para exportações de serviços globais. O alto limiar de confiançum do Japão estimula demanda por configurações híbridas apoiadas por dados centros locais, enquanto o backbone 5g da Coreia do Sul acelera cargas de trabalho pesadas em borda. O isolamento da Austrália intensifica chamadas por nós gerenciados locais que se interconectam perfeitamente com recursos globais, uma área onde um OpenText está investindo pesadamente em 2025.

O mosaico regulatório da Europa impulsiona diferenciação de provedor em credenciais de residência de dados e sustentabilidade. Fabricantes do Mittelstand alemão aproveitam serviços gerenciados para Industrie 4.0, enquanto gastos de nuvem pública franceses e italianos sobem sob estratégias nacionais de IA. Instituições financeiras do Reino Unido comissionam suítes integradas de gestão de ameaçcomo para se alinhar com expectativas da PRA. O verde Deal e relatórios CSRD da região reduzem um demanda por provedores sem métricas de emissões transparentes; o compromisso da Microsoft de alimentar dados centros com 100% de energia renovável influencia decisões de sourcing.

América do Sul e Oriente Médio e África representam territórios nascentes mas de alto potencial onde serviços gerenciados contornam infraestrutura local limitada. um Expereo observa negócios aumentando gastos em SD-WAN e SASE para entregar desempenho consistente de aplicação através de operações geograficamente dispersas.

Cenário Competitivo

O mercado de serviços de nuvem gerenciados mostra concentração moderada. Hiperescalas (AWS, Microsoft, Google) ancoram um camada de infraestrutura, enquanto principais de serviços de TI globais (IBM, Accenture, TCS, Wipro, HCL) combinam escala com consultoria vertical. Operadoras de telecomunicações (NTT dados, Lumen, laranja) adicionam profundidade de rede, e players especializados (Rackspace, VikingCloud, RDX) exploram lacunas de capacidade de nicho.

Direções estratégicas se agrupam em torno de:

- Especialização vertical. um Pinnacle tecnologia Partners visa clientes de ciências da vida integrando IA para pipelines de descoberta de drogas e protegendo fluxos de dados de Boas Práticas de Laboratório.

- Serviços de sustentabilidade. um IFS lançou um módulo de gestão de sustentabilidade dentro do IFS nuvem para atender necessidades de rastreamento de dados CSRD da UE, ilustrando como demandas de conformidade impulsionam expansão de produto.

O interesse de privado equidade permanece alto. um CDW comprou um Mission nuvem em fevereiro de 2025, enquanto um H.I.g. capital tornou um Converge tecnologia soluções privada no mesmo mês, apostando em sinergias de venda cruzada e upsell de segurançum gerenciada. um aquisição da RDX pela Madison Dearborn em 2024 sublinha o apetite por provedores centrados em banco de dados que fazem ponte entre legado e nuvem.

Oportunidades de espaço em branco residem na gestão do ciclo de vida de dispositivos borda, orquestração de nuvem soberana e agendamento de cargas de trabalho consciente de carbono. Provedores que conseguem mesclar habilidades de domínio cruzado - rede, infraestrutura, segurançum, FinOps e relatórios ESG - se destacarão como parceiros de modernização one-stop.

Líderes da Indústria de Serviços de nuvem Gerenciados

-

Amazon Web serviços (AWS)

-

Microsoft (Azure gerenciou serviços)

-

IBM

-

Accenture

-

NTT dados

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: CDW completou aquisição da Mission nuvem, expandindo seu portfólio de serviços gerenciados para acelerar transformação digital do cliente.

- Fevereiro de 2025: H.I.g. capital anunciou compra da Converge tecnologia soluções, sinalizando confiançum contínua do privado equidade no setor.

- Fevereiro de 2025: OpenText aprofundou investimento na Ásia-Pacífico em infraestrutura de nuvem, segurançum e IA para apoiar crescimento regional.

- Dezembro de 2024: Canon isto soluções lançou serviço CNAPP para monitoramento contínuo de segurançum múltiplo-nuvem com préço de JPY 350.000 (USD 2.625) mensais.

- Novembro de 2024: Nomura pesquisar Institute implementou serviços gerenciados baseados em AWS Outposts para cargas de trabalho sensíveis à soberania de dados.

Escopo do Relatório Global do Mercado de Serviços de nuvem Gerenciados

Serviços de nuvem Gerenciados é terceirização da gestão diária de TI para serviços baseados em nuvem e suporte técnico para uma empresa terceirizada que automatiza e aprimora suas operações de negócios. Departamentos de TI internos nem sempre têm como habilidades para monitorar e gerenciar um ambiente de nuvem efetivamente. Mais frequentemente do que não, empresas contratam um provedor de serviços de nuvem gerenciados terceirizado para gerenciar segurançum de nuvem, computação, armazenamento, operações de rede, pilhas de aplicação, fornecedores e mais. Os serviços fornecidos pelos serviços de nuvem gerenciados incluem operações de rede gerenciadas, gestão de nuvem, umções de segurançum gerenciadas, gestão do ciclo de vida de TI e gestão de aplicação e mobilidade.

O Mercado de Serviços de nuvem Gerenciados está segmentado por tipo (serviço de infraestrutura e serviço de rede), setor de usuário final (bfsi, TI e telecomunicações, e varejo), e geografia (América do Norte (EUA, Canadá), Europa (Alemanha, Reino Unido, Françum e resto da Europa), Ásia-Pacífico (Índia, China, Japão e Resto da Ásia-Pacífico), América Latina (México, Brasil e resto da América Latina), e Oriente Médio e África (Emirados Árabes Unidos, Arábia Saudita e resto do Oriente Médio e África)). Os tamanhos e previsões de mercado são fornecidos em valor (USD milhões) para todos os segmentos acima.

| Serviços de Infraestrutura Gerenciada |

| Serviços de Rede Gerenciada |

| Serviços de Segurança Gerenciada |

| Serviços de Aplicação Gerenciada |

| Outros Tipos de Serviço |

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| BFSI |

| TI e Telecom |

| Varejo e E-Commerce |

| Saúde e Ciências da Vida |

| Manufatura |

| Governo e Setor Público |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo de Serviço | Serviços de Infraestrutura Gerenciada | |

| Serviços de Rede Gerenciada | ||

| Serviços de Segurança Gerenciada | ||

| Serviços de Aplicação Gerenciada | ||

| Outros Tipos de Serviço | ||

| Por Modelo de Implantação | Nuvem Pública | |

| Nuvem Privada | ||

| Nuvem Híbrida | ||

| Por Tamanho de Empresa | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

| Por Setor de Usuário Final | BFSI | |

| TI e Telecom | ||

| Varejo e E-Commerce | ||

| Saúde e Ciências da Vida | ||

| Manufatura | ||

| Governo e Setor Público | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Questões-Chave Respondidas no Relatório

Qual é o crescimento projetado do mercado de serviços de nuvem gerenciados?

O tamanho do mercado de serviços de nuvem gerenciados está previsto para subir de USD 140,96 bilhões em 2025 para USD 222,81 bilhões até 2030, registrando uma TCAC de 9,59%.

Qual tipo de serviço está crescendo mais rápido?

Serviços de segurançum gerenciada mostram um expansão mais rápida, com uma TCAC projetada de 10,7% até 2030 conforme organizações terceirizam detecção de ameaçcomo 24/7 e gestão de conformidade.

Por que os modelos de nuvem híbrida estão ganhando paraçum?

Arquiteturas híbridas equilibram latência, residência de dados e custo misturando ativos sobre-premises com escalabilidade de nuvem pública, impulsionando uma TCAC de 11,5% em serviços de nuvem híbrida gerenciados.

Qual região oferece um maior oportunidade de crescimento?

um Ásia-Pacífico lidera em crescimento com uma TCAC de 9,3%, impulsionada por mandatos governamentais de digitalização e investimentos em expansão de infraestrutura de nuvem.

Quais são como principais barreiras para adoção mais ampla?

Ansiedade sobre violação de dados, preocupações com trancar-em de fornecedor, escassez de talentos qualificados e leis fragmentadas de soberania de dados coletivamente moderam um adoção, embora provedores com credenciais fortes de conformidade e plataforma aberta possam mitigar esses riscos.

Quão consolidado está o cenário competitivo?

O mercado pontua 6/10 em concentração; enquanto um punhado de players globais comandam participação significativa, especialistas verticais e provedores regionais continuam um esculpir nichos lucrativos.

Página atualizada pela última vez em: