Tamanho e Participação do Mercado de Gestão de Operações de Telecom

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

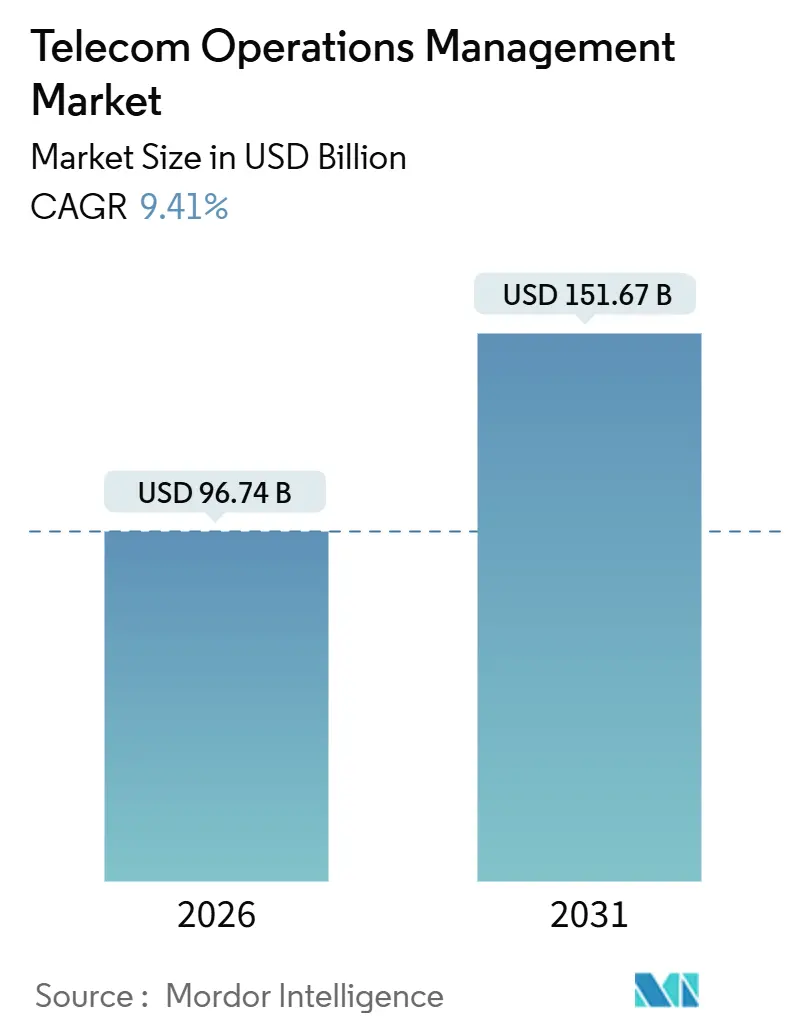

| Tamanho do Mercado (2026) | 96.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 151.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.41% CAGR |

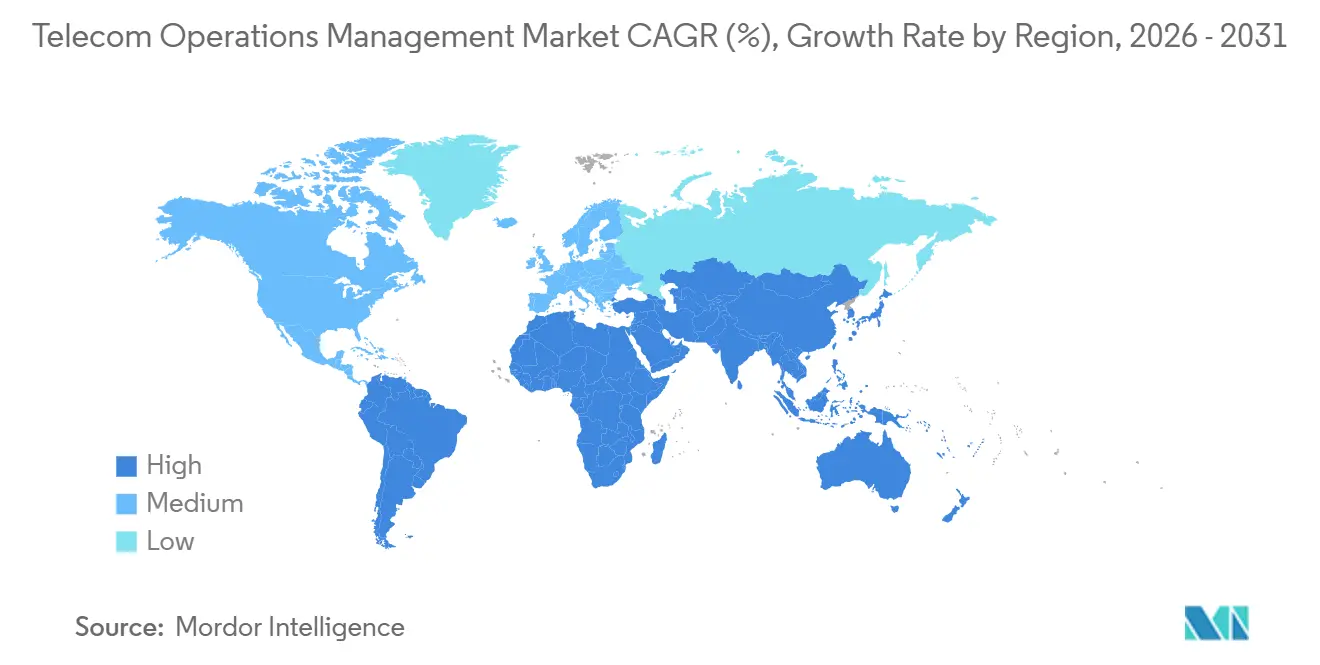

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

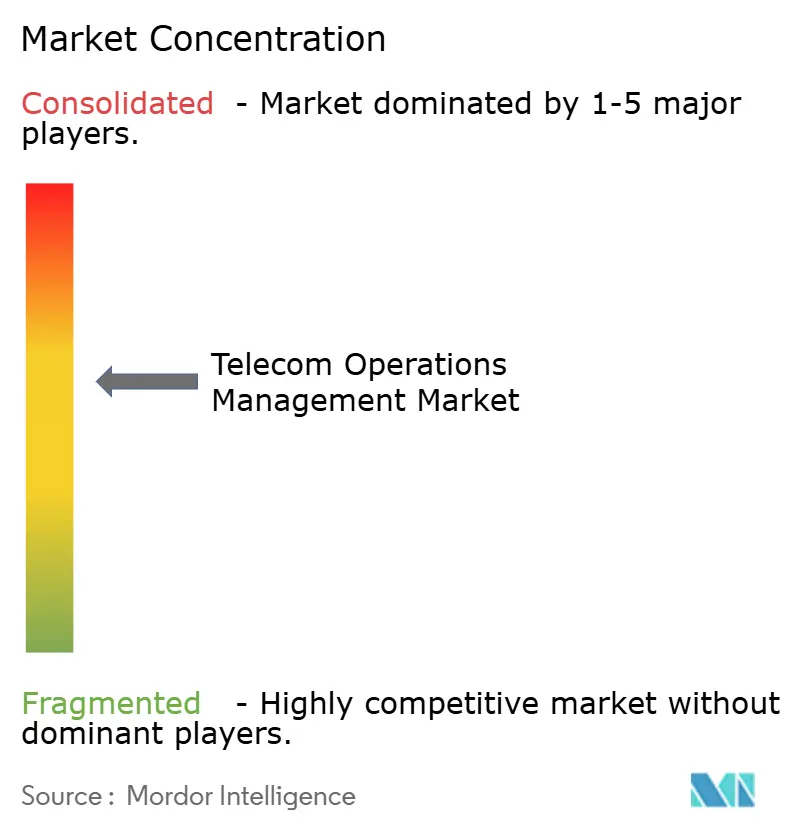

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Operações de Telecom pela Mordor Intelligence

O tamanho do mercado de gestão de operações de telecom está em USD 96,74 bilhões em 2026 e está projetado para atingir USD 151,67 bilhões até 2031, avançando a um CAGR de 9,41%. A migração contínua de plataformas OSS/BSS monolíticas e locais para plataformas nativas em nuvem e com prioridade em API domina os padrões de investimento, à medida que as operadoras de Nível 1 rearquitetam suas pilhas para monetizar fatias 5G autônomas e recursos de borda. O impulso dos gastos beneficia fornecedores que agrupam cobrança em tempo real, automação de rede e copilotos de IA, pois as operadoras que lutam com a complexidade de redes de múltiplas gerações buscam soluções completas. Os provedores de nuvem em hiperescala estão reformulando os modelos comerciais ao oferecer núcleos 5G gerenciados e ferramentas de observabilidade que contornam as camadas de integração legadas. A intensidade competitiva está, portanto, se deslocando de fornecedores de telecom especializados para entrantes de nuvem e software empresarial, aumentando a pressão sobre as margens dos incumbentes e acelerando a velocidade de inovação.

Principais Conclusões do Relatório

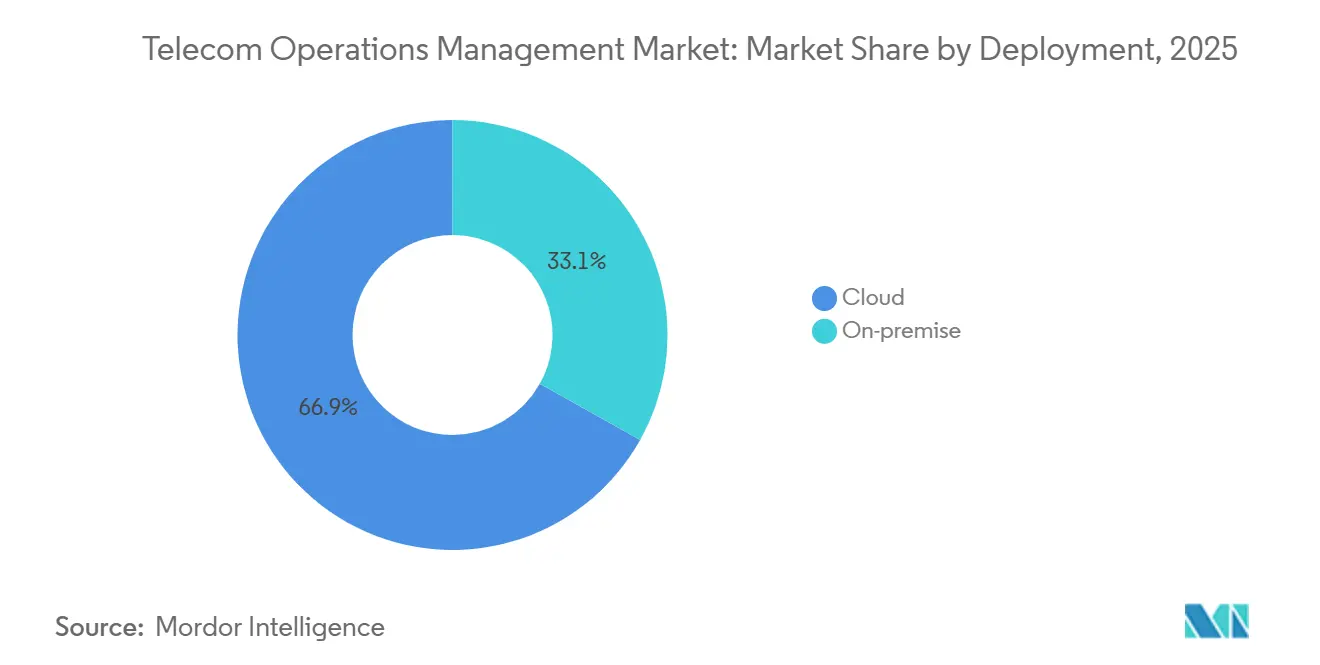

- Por tipo de implantação, as soluções baseadas em nuvem detinham 66,89% da participação do mercado de gestão de operações de telecom em 2025, enquanto as implantações híbridas e locais ficaram atrás; prevê-se que as implantações em nuvem cresçam a um CAGR de 9,89% até 2031.

- Por tipo de solução, o software representou 59,11% da receita em 2025, mas os serviços são o componente de crescimento mais rápido, avançando a um CAGR de 9,84% ao longo do horizonte de previsão.

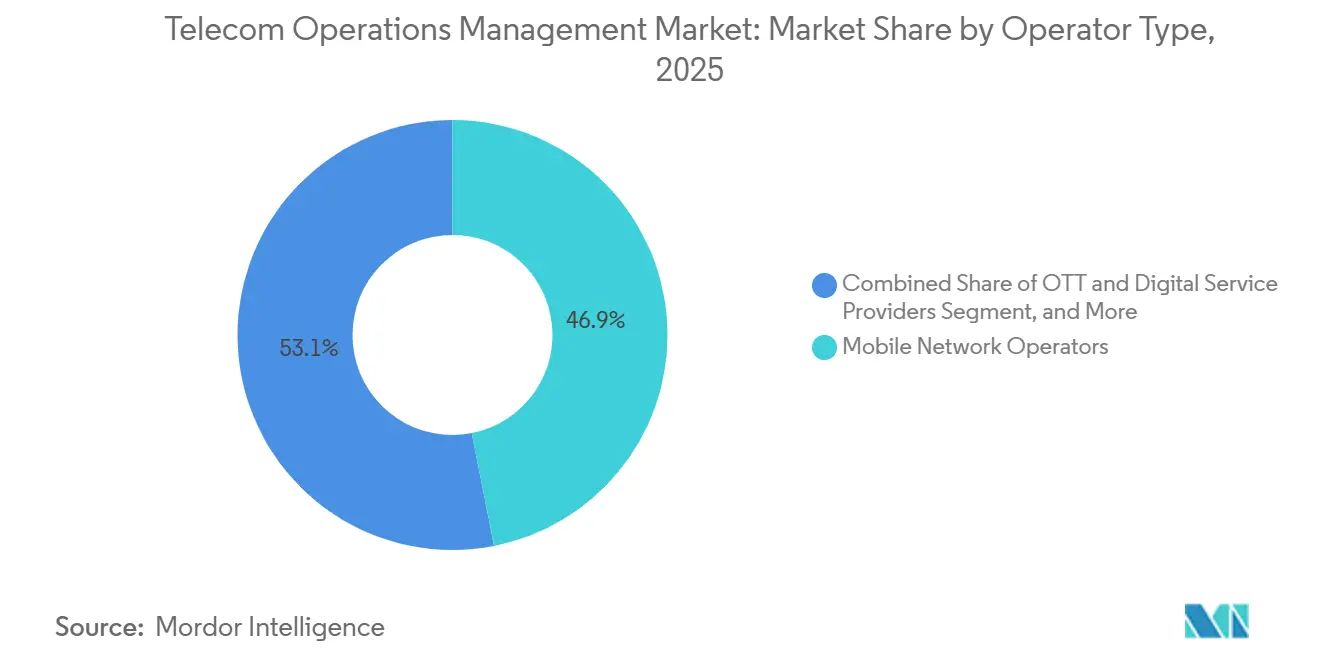

- Por tipo de operador, as operadoras de redes móveis dominaram os gastos com uma participação de 46,91% em 2025, enquanto os provedores de serviços OTT e digitais registraram o maior crescimento, expandindo-se a um CAGR de 10,23%.

- Por setor de uso final, os provedores de serviços de telecom retiveram 43,77% do mercado de gestão de operações de telecom em 2025, mas a saúde está prestes a superar todos os outros setores verticais com um CAGR de 11,13%.

- Por geografia, a América do Norte liderou com 36,73% de participação de mercado em 2025; a Ásia-Pacífico tem a trajetória mais forte, crescendo a um CAGR de 10,44% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Gestão de Operações de Telecom

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Experiência Aprimorada do Cliente | +1.8% | Global, com pico na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Aumento dos Custos Operacionais e da Complexidade | +2.1% | Global, agudo na Ásia-Pacífico e no Oriente Médio | Curto prazo (≤ 2 anos) |

| Adoção Rápida de Plataformas OSS/BSS Nativas em Nuvem | +2.3% | América do Norte e Europa lideram, Ásia-Pacífico acelerando após 2025 | Médio prazo (2-4 anos) |

| Implantações 5G Autônomas Impulsionando Gastos com Automação de Rede | +1.9% | Núcleo na Ásia-Pacífico, com transbordamento para o Oriente Médio e América Latina | Longo prazo (≥ 4 anos) |

| Integração de Ferramentas de Copiloto de IA em NOCs | +1.4% | América do Norte e Europa como primeiros adotantes, Ásia-Pacífico seguindo | Médio prazo (2-4 anos) |

| Impulso para Monetização de API de Telecom Criando Ciclos de Atualização | +1.2% | Global, com mandatos da UE e da Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Plataformas OSS/BSS Nativas em Nuvem

As operadoras que obtêm elasticidade de pilhas baseadas em Kubernetes reduzem os desembolsos de capital em até 40%, aceleram os lançamentos de serviços e alcançam disponibilidade de cinco noves durante picos de tráfego.[1]TM Forum, "Rastreador de Transformação Digital 8," TMFORUM.ORG As principais operadoras, portanto, comprometem orçamentos para migrar a cobrança legada para clusters de contêineres, mesmo que a manutenção de pilha dupla infle o opex de curto prazo. Os ecossistemas de fornecedores fornecem funções de cobrança, política e exposição completas que simplificam a integração de aplicações de borda. Esses movimentos criam um ciclo virtuoso no qual os primeiros adotantes demonstram economias de custo, compelindo os seguidores a emular as arquiteturas. A escassez contínua de competências, no entanto, força muitas operadoras a depender de contratos de serviços gerenciados para concluir as migrações.

Implantações 5G Autônomas Impulsionando Gastos com Automação de Rede

Os núcleos autônomos desbloqueiam capacidades de fatiamento e URLLC que apenas a orquestração automatizada pode gerenciar em escala. A China Mobile provisiona fatias em menos de 10 minutos usando plataformas de automação, alcançando uma redução de 90% no fluxo de trabalho.[2]Huawei, "Estudo de Caso iMaster NCE," HUAWEI.COM Implementações greenfield nos Estados Unidos relatam até 50% de menor custo total de propriedade do que os incumbentes que executam pilhas OSS legadas. Os organismos de normalização preveem 1,2 bilhão de conexões autônomas até 2027, com 18%-22% dos orçamentos de infraestrutura reservados para automação de software. As operadoras na Índia e no Oriente Médio incorporam a automação precocemente para dominar a complexidade do espectro e garantir a latência para casos de uso industrial. Essas implantações elevam coletivamente o mercado de gestão de operações de telecom à medida que os gastos com software acompanham os lançamentos de rádio.

Integração de Ferramentas de Copiloto de IA em Centros de Operações de Rede

Os copilotos de IA generativa traduzem intenções em linguagem natural em configurações legíveis por máquina, fazem a triagem de alarmes e pré-preenchem scripts de remediação. Os pilotos iniciais reduziram o tempo médio de reparo em 40% e absorvem 70% dos incidentes rotineiros sem intervenção humana.[3]NVIDIA, "Plataforma IA Aerial," NVIDIA.COM Os fornecedores de nuvem integram grandes modelos de linguagem em painéis de observabilidade, permitindo que os engenheiros articulem resultados em vez de emitir comandos CLI. As pressões de custo amplificam a adoção porque as reduções de pessoal proporcionam retorno rápido. As barreiras de confiança permanecem, por isso a maioria das operadoras coloca os copilotos em modo somente leitura antes de autorizar mudanças autônomas, mas as operadoras progressistas no Japão e nos Estados Unidos já estão concedendo privilégios limitados de escrita em redes de produção.

Aumento dos Custos Operacionais e da Complexidade

A manutenção de núcleos paralelos de 2G a 5G autônomo estende os índices de opex para mais de 70% da receita em mercados maduros. O aumento do consumo de energia agrava o fardo, pois as estações base 5G consomem de três a quatro vezes mais energia do que as células 4G. A fragmentação do espectro significa que cada nova faixa adiciona rádios distintos e modelos de propagação, multiplicando os itens de configuração que as plataformas OSS monitoram. Os mandatos regulatórios agora exigem relatórios de incidentes em 24 horas em toda a Europa, incorporando ferramentas de conformidade adicionais nos orçamentos. Coletivamente, esses vetores de custo fortalecem o argumento de negócios para a automação e alimentam o crescimento da demanda no mercado de gestão de operações de telecom.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Integradores de Sistemas Eficientes | -1.6% | Global, agudo na Ásia-Pacífico e na América Latina | Curto prazo (≤ 2 anos) |

| Alto Custo Inicial de Migração de Sistemas Legados | -1.3% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Preocupações com Responsabilidade de Segurança em SaaS Multilocatário | -0.9% | Global, elevado no Oriente Médio, Rússia, China | Médio prazo (2-4 anos) |

| Fragmentação de Cadeias de Ferramentas Open RAN | -0.7% | Primeiros adotantes na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Integradores de Sistemas Eficientes

A demanda por arquitetos habilidosos tanto em COBOL de mainframe quanto em orquestração de contêineres supera a oferta, elevando os tempos de espera para consultorias de Nível 1 para mais de 18 meses. As operadoras latino-americanas e do Sudeste Asiático frequentemente dependem de equipes offshore que carecem de conhecimento regulatório local, acrescentando 40%-60% aos cronogramas dos projetos. As grandes empresas de TI priorizam migrações para nuvem de maior margem fora do setor de telecom, restringindo ainda mais a capacidade. Os fornecedores respondem lançando modelos de implantação rápida e configuradores de baixo código, mas ainda precisam de integradores para mapeamento de dados complexo. Até que a lacuna de talentos se estreite, o mercado de gestão de operações de telecom encontra gargalos de execução que moderam o crescimento.

Alto Custo Inicial de Migração de Sistemas Legados

A substituição completa de plataformas monolíticas pode exigir de USD 50 milhões a USD 300 milhões por operadora, incluindo os custos de execução de pilha dupla durante transições de 24 a 36 meses. As operadoras menores carecem de reservas de capital para suportar tal despesa, optando em vez disso por sobreposições táticas que perpetuam a dívida técnica. Os conselhos permanecem cautelosos porque os fluxos de receita do fatiamento de rede e do comércio de API ainda são incipientes, de modo que os modelos de retorno sobre investimento dependem de suposições otimistas de adoção. Mecanismos de financiamento, como acordos de participação na receita com provedores de nuvem, estão surgindo, mas o impacto no balanço patrimonial ainda desacelera os ciclos de decisão. Consequentemente, os projetos adiados retardam a expansão imediata do mercado de gestão de operações de telecom.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: A Dominância da Nuvem se Acelera em Meio a Remanescentes Híbridos

As implementações em nuvem capturaram 66,89% da participação do mercado de gestão de operações de telecom em 2025, e essa participação está prestes a se ampliar à medida que os gastos crescem a um CAGR de 9,89% até 2031. A hospedagem em nuvem pública de cargas de trabalho não críticas oferece escalonamento elástico e economia de pagamento conforme o crescimento, permitindo que as operadoras testem novos serviços sem imobilização de capital. As arquiteturas híbridas atendem às necessidades de conformidade em mercados onde os dados devem permanecer no território, combinando cobrança local com análise hospedada na nuvem para conciliar soberania com agilidade. O tamanho do mercado de gestão de operações de telecom alocado para sistemas locais continua a encolher porque o custo total de propriedade aumenta quando o hardware proprietário envelhece e o suporte do fornecedor é encerrado. No entanto, algumas operadoras rurais na África Subsaariana e na América Latina ainda preferem a instalação local porque os links de backhaul não confiáveis desafiam a disponibilidade da nuvem. Os entrantes greenfield demonstram que as implantações completas em nuvem pública podem alcançar custos vitalícios 50% mais baixos, levando os reguladores a flexibilizar as restrições e acelerar a adoção mais ampla.

O impulso em direção à nuvem também molda os padrões de aquisição. As operadoras exigem licenciamento por assinatura, entrega contínua e exposição de API aberta dos fornecedores, substituindo contratos empresariais de uma década por acordos SaaS perenes. Os hiperescaladores agrupam créditos de infraestrutura com serviços de migração, comprimindo o tempo de obtenção de valor. Enquanto isso, as construções de nuvem privada continuam relevantes para as operadoras de Nível 1 que lidam com dados de assinantes altamente sensíveis ou que operam sob regras de segurança rigorosas no nível bancário. Esses modelos divergentes garantem que, à medida que a nuvem domina, as opções híbridas mantenham uma participação considerável do mercado de gestão de operações de telecom.

Por Tipo de Solução: Os Serviços Superam o Software à Medida que a Complexidade Aumenta

O software permaneceu como espinha dorsal da receita com uma participação de 59,11% em 2025, mas a escalada da complexidade de múltiplos fornecedores está impulsionando os serviços a um CAGR mais rápido de 9,84%. A integração de sistemas agora representa mais de um quarto da receita de serviços porque as arquiteturas de microsserviços requerem orquestração em dezenas de clusters de contêineres. Os contratos de serviços gerenciados prosperam entre os players de Nível 2 e Nível 3 que carecem de expertise em DevOps, transferindo o risco e a sobrecarga de pessoal para os fornecedores. Essa tendência aumenta o tamanho do mercado de gestão de operações de telecom alocado para pacotes de serviços no estilo de assinatura vinculados a acordos de nível de serviço definidos. A demanda de consultoria também aumenta à medida que as operadoras buscam modelos para monetizar o 5G autônomo e os mercados de API.

No software, os conjuntos de gerenciamento de rede ainda dominam, mas as soluções de cobrança em tempo real são o subsegmento de crescimento mais rápido. As operadoras precisam de contabilidade por transação para conectividade baseada em fatias e cargas de trabalho de computação de borda, impulsionando atualizações antes dos pontos de inflexão de volume de 2028. Os módulos de gestão de clientes e produtos passam por uma reformulação para suportar o agrupamento dinâmico de conectividade, conteúdo e nuvem, sublinhando como as prioridades de experiência do consumidor reformulam as ferramentas de back-office. Coletivamente, essas mudanças consolidam os serviços como o motor de crescimento enquanto o software permanece como a camada fundamental que ancora o mercado de gestão de operações de telecom.

Por Tipo de Operador: Os Provedores OTT Perturbam os Padrões Tradicionais de Gastos

As operadoras de redes móveis responderam por 46,91% dos gastos em 2025, mas os provedores de serviços OTT e digitais registraram o CAGR mais rápido de 10,23% até 2031. Os modelos de negócios baseados em API exigem que os provedores OTT integrem garantia e faturamento de nível de telecom para cumprir os mandatos de interoperabilidade da UE e gerenciar acordos de compartilhamento de receita. Consequentemente, o tamanho do mercado de gestão de operações de telecom para serviços OTT e digitais continua a se expandir mesmo quando os orçamentos das operadoras tradicionais se estabilizam.

As operadoras de linha fixa estão investindo pesadamente para orquestrar os lançamentos de DOCSIS 4.0 e fibra, respondendo por aproximadamente um terço da demanda do segmento. Os MVNOs e MVNEs adotam pilhas nativas em nuvem rapidamente porque não têm impedimentos legados, ajudando-os a lançar em novas geografias em meses em vez de anos. A convergência embaralha as linhas categóricas à medida que os gigantes da tecnologia garantem arrendamentos de espectro e operam como quasi-operadoras, diversificando ainda mais os perfis dos compradores no mercado de gestão de operações de telecom.

Por Setor de Uso Final: A Saúde Impulsiona a Próxima Onda de Expansão Vertical

Os provedores de serviços de telecom ainda respondem por 43,77% da demanda agregada, mas o CAGR de 11,13% da saúde a torna o segmento vertical de crescimento mais rápido. Os mandatos da Internet das Coisas Médicas e as políticas de reembolso exigem disponibilidade de 99,999%, levando os hospitais a implantar 5G privado e gestão automatizada de fatias. Essas implantações elevam a participação do mercado de gestão de operações de telecom dedicada a segmentos verticais sensíveis à latência e demandam isolamento de falhas sofisticado.

As empresas de tecnologia da informação permanecem como compradoras consideráveis à medida que constroem redes privadas e nuvens de borda para hospedar cargas de trabalho críticas em termos de latência. As redes governamentais e de segurança pública investem de forma constante em domínios OSS de missão crítica, enquanto os setores de manufatura e automotivo adotam fatias 5G determinísticas para robótica e coordenação de veículos conectados. O setor bancário e o varejo pilotam modelos de rede como serviço que dependem de faturamento unificado em links de fibra, celular e satélite, demonstrando como setores diversos expandem a presença do mercado de gestão de operações de telecom.

Análise Geográfica

A América do Norte reteve 36,73% dos gastos em 2025, sustentada por USD 15 bilhões em modernização de OSS/BSS nas três maiores operadoras e investimentos paralelos de operadoras de cabo atualizando para DOCSIS 4.0. As implantações em nuvem pública proliferam porque os marcos regulatórios permitem a hospedagem de dados de assinantes fora das instalações das operadoras, desde que os controles de criptografia e auditoria atendam às diretrizes federais. A plataforma greenfield da Dish Network validou cenários de custo total 50% mais baixo, encorajando os incumbentes a negociar créditos de nuvem com hiperescaladores. A proteção das redes contra riscos da cadeia de suprimentos também impulsiona a adoção de módulos automatizados de detecção de ameaças que se integram diretamente aos consoles de operações.

A Europa segue um caminho fragmentado porque a Lei dos Mercados Digitais e a Diretiva de Segurança de Redes e Informações 2 impõem encargos de conformidade divergentes entre os estados-membros. Os principais grupos multi-país investiram EUR 10 bilhões (USD 11,3 bilhões) em 2024-2025 para criar núcleos nativos em nuvem pan-regionais que ainda respeitam a residência local de dados, elevando o tamanho do mercado de gestão de operações de telecom apesar do atrito regulatório. A divergência pós-Brexit força faixas de conformidade dupla para operadoras que abrangem o Reino Unido e a Europa continental, inflando a sobrecarga dos projetos. As leis de localização rigorosas da Rússia mantêm a participação de nuvem pública baixa, sustentando um segmento residual local.

A Ásia-Pacífico entrega o CAGR mais rápido de 10,44%. As operadoras chinesas operam mais de 3,6 milhões de estações base 5G e estão automatizando o provisionamento para reduzir os custos de transporte, expandindo o mercado de gestão de operações de telecom mais rápido do que qualquer outro território. As principais operadoras da Índia investiram USD 8 bilhões em modernização antes dos lançamentos nacionais de 5G, enquanto os incumbentes japoneses e sul-coreanos pilotam copilotos de IA para reduzir pela metade os tempos de resolução de incidentes. A Austrália canaliza gastos para serviços sem fio fixo em áreas remotas, ilustrando como a geografia dita escolhas de arquitetura. Os compromissos do Oriente Médio vinculados à Visão 2030 e às agendas de digitalização nacional aceleram a automação de redes privadas, enquanto a África avança cautelosamente em meio à escassez de integradores, embora acordos marcantes de BSS nativos em nuvem sinalizem crescimento futuro. A América do Sul modera devido às prioridades de cobertura 4G, mas os leilões de espectro do Brasil em 2024 preparam o cenário para avanços a partir de 2026 em diante.

Cenário Competitivo

A concentração de fornecedores permanece moderada: os cinco principais fornecedores detêm uma participação de 40%, mas nenhum ultrapassa 12%, refletindo a fragmentação do domínio em software, serviços e ofertas gerenciadas. Os fornecedores de telecom incumbentes infundem IA e análise preditiva em seus conjuntos existentes para proteger as bases instaladas; o aprendizado por reforço da Ericsson reduz o consumo de energia de acesso por rádio em 15% em redes ao vivo. A Oracle aproveita sua aquisição da Cerner para agrupar soluções de conectividade de saúde, visando o segmento vertical de crescimento mais rápido. As nuvens em hiperescala intensificam a rivalidade ao lançar construtores de rede de baixo código que permitem que as operadoras ativem núcleos usando ferramentas nativas, desviando orçamentos dos provedores tradicionais de OSS. Padrões como as APIs Abertas do TM Forum reduzem o aprisionamento de fornecedores, permitindo que as operadoras troquem módulos mais prontamente, o que pressiona ainda mais os preços.

Os players especializados esculpem nichos lucrativos. A Netcracker e a CSG Systems dominam o software de garantia de receita, onde os incumbentes subinvestem, enquanto a Subex se concentra em análise de fraude para mercados emergentes. As plataformas de TI empresarial também avançam: a observabilidade Lightstep da ServiceNow e o copiloto AgenticOps da Cisco borram as linhas entre TI e operações de rede. Os depósitos de patentes confirmam a mudança estratégica: entre 2024 e 2025, os fornecedores depositaram mais de 1.200 patentes cobrindo operações autônomas, com Huawei, Nokia e Ericsson respondendo por mais da metade. Fusões e alianças estratégicas provavelmente continuarão à medida que os fornecedores buscam escala e amplitude de portfólio, moldando os contornos futuros do mercado de gestão de operações de telecom.

Líderes do Setor de Gestão de Operações de Telecom

IBM Corporation

Telefonaktiebolaget LM Ericsson

Oracle Corporation

Hewlett Packard Enterprise Development LP

Huawei Technologies Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Ericsson garantiu um contrato de USD 500 milhões com o Vodafone Group para implantar cobrança nativa em nuvem em 12 mercados europeus, visando uma redução de 30% nos custos de faturamento até 2027.

- Novembro de 2025: A Oracle introduziu o Serviço de Nuvem de Faturamento de Comunicações e Gestão de Receita, conquistando migrações iniciais da Telefónica e da América Móvil.

- Outubro de 2025: A IBM concluiu sua aquisição da Apptio por USD 4,6 bilhões, adicionando governança financeira de múltiplas nuvens ao seu kit de ferramentas de telecom.

- Setembro de 2025: A Cisco lançou o AgenticOps, um copiloto de IA que traduz intenções em linguagem natural em configurações de múltiplos fornecedores.

Escopo do Relatório Global do Mercado de Gestão de Operações de Telecom

O Relatório do Mercado de Gestão de Operações de Telecom é Segmentado por Implantação (Local, Nuvem), Tipo de Solução (Software, Serviços), Tipo de Operador (Operadoras de Redes Móveis, Operadores de Linha Fixa, MVNOs e MVNEs, Provedores de Serviços OTT e Digitais), Setor de Uso Final (Provedores de Serviços de Telecom, TI e Tecnologia, Governo, BFSI, Manufatura, Saúde, Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Local | |

| Nuvem | Nuvem Pública |

| Nuvem Privada | |

| Nuvem Híbrida |

| Software | Gestão de Rede |

| Gestão de Clientes e Produtos | |

| Gestão de Receita | |

| Gestão de Inventário e Outros Softwares | |

| Serviços | Planejamento e Consultoria |

| Operações e Manutenção | |

| Integração de Sistemas | |

| Serviços Gerenciados |

| Operadoras de Redes Móveis |

| Operadores de Linha Fixa |

| MVNOs e MVNEs |

| Provedores de Serviços OTT e Digitais |

| Provedores de Serviços de Telecom |

| Empresas de TI e Tecnologia |

| Governo e Setor Público |

| Serviços Bancários e Financeiros |

| Manufatura e Automotivo |

| Bens de Consumo e Varejo |

| Saúde |

| Outros Setores de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Implantação | Local | ||

| Nuvem | Nuvem Pública | ||

| Nuvem Privada | |||

| Nuvem Híbrida | |||

| Por Tipo de Solução | Software | Gestão de Rede | |

| Gestão de Clientes e Produtos | |||

| Gestão de Receita | |||

| Gestão de Inventário e Outros Softwares | |||

| Serviços | Planejamento e Consultoria | ||

| Operações e Manutenção | |||

| Integração de Sistemas | |||

| Serviços Gerenciados | |||

| Por Tipo de Operador | Operadoras de Redes Móveis | ||

| Operadores de Linha Fixa | |||

| MVNOs e MVNEs | |||

| Provedores de Serviços OTT e Digitais | |||

| Por Setor de Uso Final | Provedores de Serviços de Telecom | ||

| Empresas de TI e Tecnologia | |||

| Governo e Setor Público | |||

| Serviços Bancários e Financeiros | |||

| Manufatura e Automotivo | |||

| Bens de Consumo e Varejo | |||

| Saúde | |||

| Outros Setores de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de gestão de operações de telecom em 2026?

Está avaliado em USD 96,74 bilhões e está no caminho certo para atingir USD 151,67 bilhões até 2031.

Qual modelo de implantação está crescendo mais rápido?

As implantações baseadas em nuvem se expandem a um CAGR de 9,89% à medida que as operadoras migram cargas de trabalho para nuvens públicas e híbridas.

Por que as organizações de saúde estão investindo em ferramentas de gestão de operações de telecom?

O monitoramento remoto de pacientes e os mandatos de IoMT exigem disponibilidade de 99,999% e gestão automatizada de fatias, impulsionando um CAGR de 11,13% nos gastos com saúde.

Qual região registrará o maior crescimento até 2031?

A Ásia-Pacífico lidera com um CAGR projetado de 10,44%, impulsionado por lançamentos em larga escala de 5G autônomo e iniciativas de automação.

Como os copilotos de IA estão mudando as operações de rede?

Os primeiros adotantes relatam reduções de 40% no tempo médio de reparo porque os copilotos automatizam a triagem de alarmes e a remediação de configurações.

Qual é a maior barreira para a migração de OSS/BSS nativos em nuvem?

A escassez de integradores de sistemas qualificados estende os cronogramas dos projetos e aumenta os custos, moderando o impulso de migração de curto prazo.

Página atualizada pela última vez em: