Tamanho e Participação do Mercado de MNO de Telecom de Israel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.71 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.17% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecom de Israel pela Mordor Intelligence

O tamanho do Mercado de MNO de Telecom de Israel em 2026 é estimado em USD 3,75 bilhões, crescendo a partir do valor de 2025 de USD 3,71 bilhões, com projeções para 2031 indicando USD 3,98 bilhões, crescendo a um CAGR de 1,17% no período de 2026 a 2031.

A expansão contínua da fibra óptica, o encerramento obrigatório de redes legadas e um foco rigoroso em soluções 5G de nível empresarial estão reformulando a composição das receitas à medida que as operadoras reduzem a dependência de voz e SMS. O consumo de aplicações de alta largura de banda, especialmente streaming, jogos para dispositivos móveis e soluções de trabalho remoto, continua a elevar os volumes de tráfego de dados, incentivando níveis de conectividade diferenciados e modelos de monetização premium. A facilitação regulatória de novas entidades de infraestrutura, juntamente com a política de Israel de encerrar as redes 2G e 3G até dezembro de 2025, libera espectro de banda média para o adensamento do 5G. As exigências geopolíticas e o apetite do setor de defesa por redes resilientes e ultrasseguras mantêm as oportunidades de 5G privado firmemente nos roteiros das operadoras. Enquanto isso, a volatilidade da cadeia de fornecimento e a persistente concorrência de preços moderam as perspectivas de expansão das margens.

Principais Conclusões do Relatório

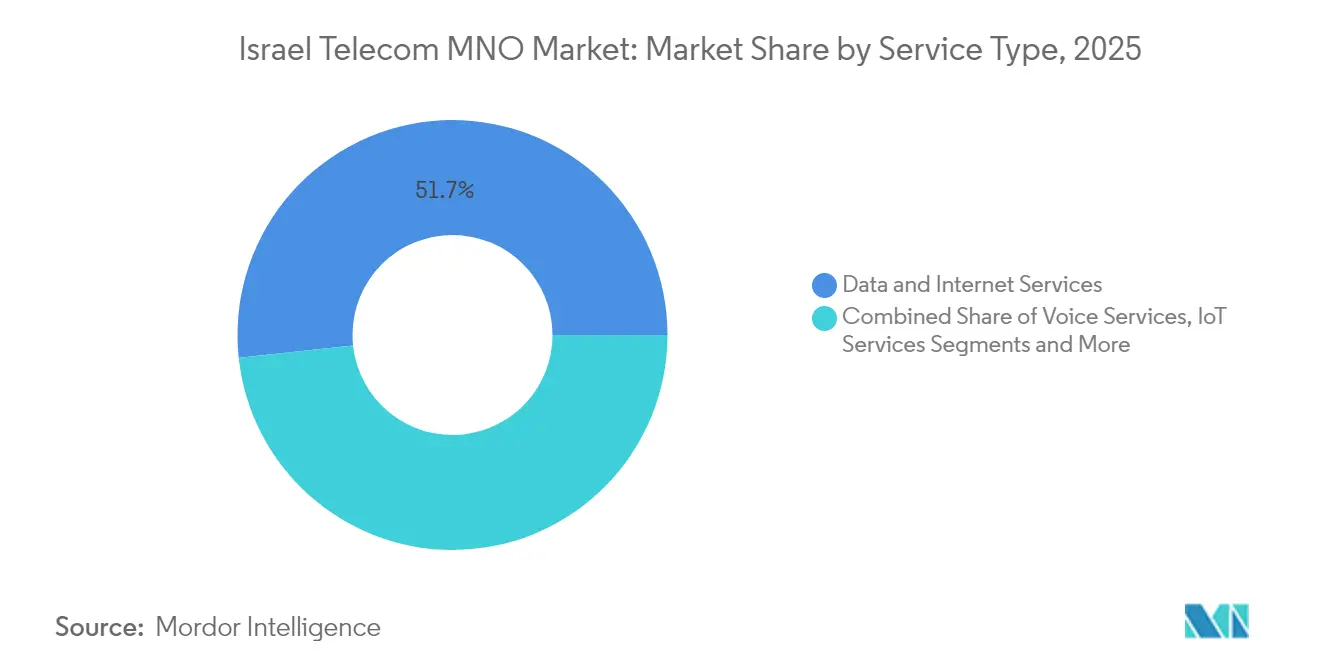

- Por tipo de serviço, os serviços de dados e internet capturaram 51,68% da participação do mercado de MNO de Telecom de Israel em 2025, enquanto os serviços de IoT e M2M estão projetados para crescer mais rapidamente, a um CAGR de 1,45% até 2031.

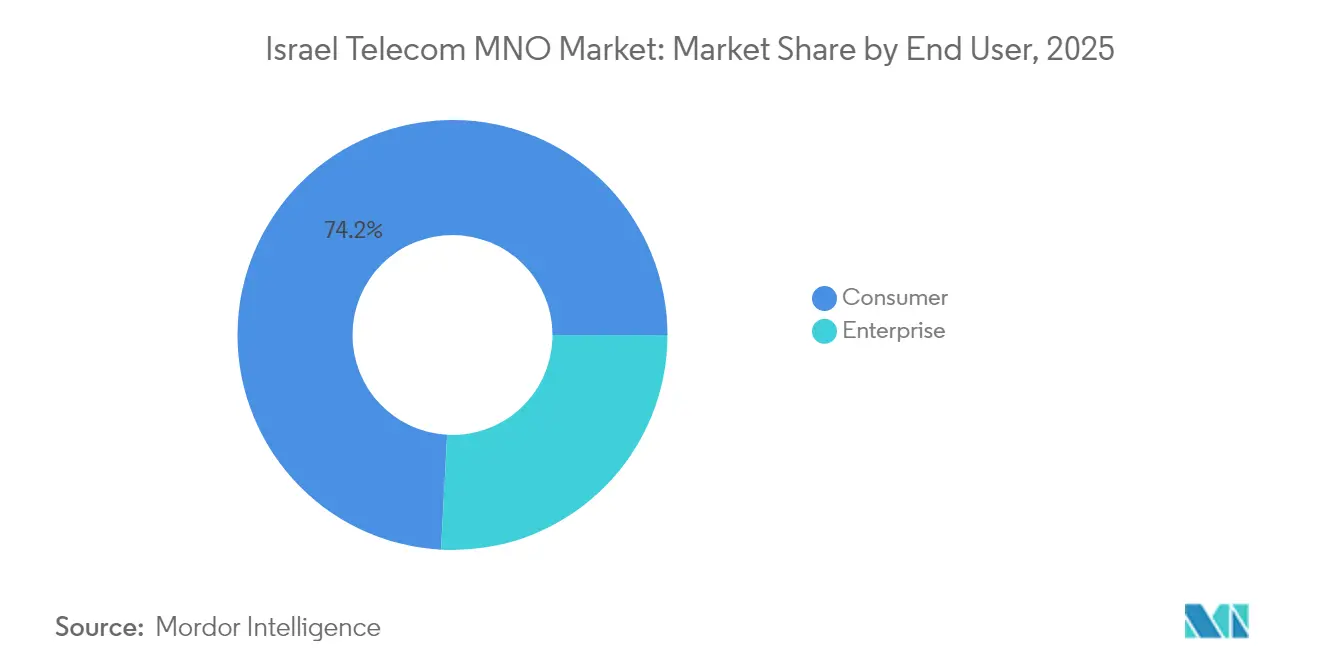

- Por usuário final, o segmento de consumidores representou 74,15% do tamanho do mercado de MNO de Telecom de Israel em 2025; o segmento empresarial está avançando a um CAGR de 1,27% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de MNO de Telecom de Israel

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente cobertura de rede 5G e primeiras implantações SA | +0.4% | Corredores de Tel Aviv, Jerusalém e Haifa | Médio prazo (2-4 anos) |

| Aumento no consumo de dados impulsionado por streaming e jogos | +0.3% | Centros urbanos em todo o país | Curto prazo (≤ 2 anos) |

| Expansão de fibra fixa impulsionando pacotes de alto ARPU | +0.2% | Nacional; mais de 90% de alcance domiciliar | Médio prazo (2-4 anos) |

| Convergência entre tecnologia de defesa fomentando demanda de 5G privado | +0.2% | Parques industriais e clusters de defesa | Longo prazo (≥ 4 anos) |

| Acelerado fluxo de aliyah ampliando a base de assinantes | +0.1% | Principais áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Regulamentação de acesso atacadista à fibra viabilizando venda adicional por MVNOs | +0.1% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Cobertura de Rede 5G e Primeiras Implantações SA

O reaproveitamento em larga escala do espectro legado, juntamente com acordos de compartilhamento de infraestrutura e um impulso regulatório que permite que novas entidades operem redes passivas nas frequências das operadoras incumbentes, está comprimindo os custos de implantação e encurtando os prazos de cobertura. A Bezeq e a Cellcom cruzaram cada uma a marca de 35% de cobertura populacional 5G no início de 2025, enquanto a Partner Communications ativou seu primeiro núcleo autônomo, permitindo fatiamento de rede para cargas de trabalho de IoT industrial e de defesa sensíveis à latência. Dezembro de 2025 marcará o encerramento dos serviços 2G e 3G, liberando as faixas de 900 MHz e 1800 MHz para sobreposição de 4G/5G e eliminando os custos operacionais vinculados a operações de pilha dupla. Os pioneiros já relatam picos de downlink superiores a 1,2 Gbps em corredores urbanos densos, suportando casos de uso de AR/VR imersivo e jogos em nuvem. O ecossistema habilitador, que vai desde fornecedores de small cells até startups de cibersegurança, reforça o impulso do mercado de MNO de Telecom de Israel em direção a níveis de serviço 5G diferenciados.

Aumento no Consumo de Dados Impulsionado por Streaming e Jogos

O uso mensal de dados móveis israelense cresceu 17% em relação ao ano anterior, acompanhando o crescimento da taxa de transferência de fibra após as atualizações de roteadores WiFi 7 oferecidas pela Bezeq e pela Partner. Uma pesquisa do Ericsson ConsumerLab de 2024 constatou que 35% dos usuários domésticos de 5G pagariam um prêmio por streaming sem congestionamento durante o horário nobre. Smartphones habilitados por IA generativa estão prestes a intensificar o tráfego de uplink por meio do treinamento de modelos no dispositivo e da criação de conteúdo em tempo real. As operadoras agora agrupam fatias de rede priorizadas com passes de jogos em nuvem, convertendo a demanda bruta de dados em complementos de ARPU de alta margem. Essa dinâmica sustenta a elevação das receitas mesmo com a estabilização das tarifas globais, ilustrando como os players do mercado de MNO de Telecom de Israel compensam as erosões históricas de preços por meio da diferenciação da qualidade de serviço.

Expansão de Fibra Fixa Impulsionando Pacotes de Alto ARPU

Mais de 90% dos domicílios têm acesso à fibra até as instalações, conferindo a Israel uma das pegadas ópticas mais densas do mundo[1]Grupo Bezeq, "A Bezeq Apresenta a Internet de Próxima Geração: Velocidade Recorde de até 25 Gbps," bezeq.co.il. O projeto-piloto simétrico de 25 Gbps da Bezeq, entregue pela plataforma Lightspan MF-14 da Nokia, sublinha a capacidade disponível contínua que permite níveis multigigabit direcionados a prossumidores e PMEs. O Ministério das Comunicações está consultando sobre a flexibilização dos tetos de preço para o arrendamento de fibra no atacado, uma medida que provavelmente fomentará uma embalagem mais agressiva de MVNOs e incentivará a experimentação em níveis de serviço. Os pacotes de convergência que integram banda larga premium, SIMs 5G e vídeo OTT representam atualmente cerca de 28% da receita de consumidores, e as taxas de cancelamento de assinantes convergidos são 40% menores do que as de contas exclusivamente móveis. À medida que os sistemas de malha WiFi 7 proliferam, as lacunas de experiência residencial se reduzem, sustentando a disposição de pagar por ofertas de velocidade ultraltas que elevam os valores de vida do cliente no mercado de MNO de Telecom de Israel.

Convergência entre Tecnologia de Defesa Fomentando Demanda de 5G Privado

A cultura de P&D de duplo uso de Israel mescla inovação em telecomunicações civis com requisitos de campo de batalha, criando um sólido pipeline para instalações de 5G privado em escala de campus em aeroespacial, sistemas não tripulados e instalações de cyber-range.[2] TowerXchange, "Conheça o Único Towerco de Israel," towerxchange.comA Communication Towers, único towerco, está alinhando sites de hospedagem neutra com oportunidades de fatiamento de rede empresarial, reduzindo as barreiras de capex para players industriais ansiosos por implantar links de ultrabaixa latência e alta confiabilidade. Restrições mínimas à ativação de SIM para IoT agilizam ainda mais a integração de dispositivos nos domínios de manufatura, logística e cidades inteligentes. Os contratos de 5G privado frequentemente agrupam nós de computação de borda e cibersegurança gerenciada, permitindo que as operadoras se diversifiquem além da conectividade. Essas contas de alto serviço e baixo cancelamento sustentam a resiliência de receita de longo prazo para o mercado de MNO de Telecom de Israel.

Guerras de Preços Intensas Mantendo o ARPU Estagnado

A liberalização regulatória iniciada em 2013 introduziu players disruptivos como a HOT Mobile e a Golan Telecom, desencadeando colapsos tarifários que reduziram o ARPU combinado em quase 40% em cinco anos.[3]Esteban Ginsburg, "Hot Mobile Lidera Recrutamento, mas Taxa de Cancelamento é Alta," globes.co.il Embora a Cellcom e a HOT tenham reajustado os preços dos pacotes em janeiro de 2025 — movimentos que provocaram um salto de 12,1% no preço das ações da Cellcom —, a adesividade competitiva limita a capacidade das operadoras de sustentar esses aumentos. A taxa de cancelamento mensal histórica próxima a 15% indica que consumidores sensíveis a preços migram rapidamente quando promoções surgem. As operadoras estão reagindo com aplicativos de fidelidade, pacotes de conteúdo e descontos multisserviço, porém a recuperação das margens permanece frágil. A menos que a consolidação acelere ou a diferenciação de serviços se aprofunde, o aumento do ARPU ficará aquém do crescimento do tráfego de dados, amortecendo o impulso dos lucros no mercado de MNO de Telecom de Israel.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Guerras de preços intensas mantendo o ARPU estagnado | -0.3% | Nacional | Curto prazo (≤ 2 anos) |

| Atrasos na cadeia de fornecimento de equipamentos de rádio e fibra | -0.2% | Repercussão em todo o país | Médio prazo (2-4 anos) |

| Restrições motivadas por segurança a fornecedores chineses | -0.1% | Nacional | Longo prazo (≥ 4 anos) |

| Baixo retorno sobre investimento rural desacelerando o adensamento de banda média 5G | -0.1% | Distritos periféricos e rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos na Cadeia de Fornecimento de Equipamentos de Rádio e Fibra

A escassez global de semicondutores e os cronogramas de envio estendidos alongaram os prazos de entrega para rádios 5G massive-MIMO 32T32R e portas OLT de alta densidade, introduzindo atrasos de implantação que variam de três a seis meses. A diversificação de fornecedores, combinada com estoques de segurança maiores, mitiga parcialmente o risco, mas infla os requisitos de capital de giro. As proibições relacionadas à segurança em relação a determinados fornecedores chineses restringem o fornecimento alternativo, elevando ocasionalmente os custos unitários em 10–12%. Os atrasos prejudicam os cronogramas de adensamento de rede, comprometendo as metas de qualidade de serviço nos bairros congestionados de Tel Aviv e Jerusalém. As operadoras começaram a repriorizar o capex para upgrades de RAN definida por software — menos intensivos em hardware, mas ainda dependentes da disponibilidade global de chipsets —, ilustrando a exposição sistêmica que o mercado de MNO de Telecom de Israel enfrenta a choques de fornecimento internacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Dominância dos Dados Ancora a Estabilidade das Receitas

Os serviços de dados e internet capturaram 51,68% da participação do mercado de MNO de Telecom de Israel em 2025, refletindo a ascendência do streaming de vídeo, colaboração em nuvem e jogos para dispositivos móveis na base de consumidores. A fatia de 21,62% das receitas de voz continua a erodir à medida que as aplicações de chamadas OTT proliferam, enquanto os serviços de IoT e M2M entregam o crescimento unitário mais rápido, a um CAGR de 1,45% até 2031. O tamanho do mercado de MNO de Telecom de Israel para serviços de dados e internet está projetado para atingir USD 2,15 bilhões em 2031, traduzindo-se em receita incremental de USD 125 milhões ao longo de seis anos às taxas de câmbio atuais. As operadoras exploram a elasticidade do segmento por meio da segmentação de planos em torno de velocidades de downlink garantidas e melhorias de jogos de baixa latência, uma tática que sustenta o ARPU combinado mesmo sob concorrência de preços.

As operadoras aproveitam seus backbones de fibra quase onipresentes para agrupar banda larga fixa multigigabit, TV paga e complementos de streaming. O lançamento do roteador WiFi 7 da Bezeq em 2025 melhorou a taxa de transferência residencial em até 40%, elevando o consumo médio de dados dos domicílios para mais de 1,1 TB por mês e aumentando a penetração de pacotes premium para 28%. Os serviços de OTT e TV Paga agora representam 7,96% das receitas, com plataformas locais como a Cellcom TV enriquecendo bibliotecas de conteúdo para competir com players globais. Mensagens, VAS e roaming representam coletivamente 12,96% de participação, impulsionados por assinaturas de comunicações unificadas de nível empresarial que integram ramais móveis, voz fixa e ferramentas de colaboração em uma única fatura.

Por Usuário Final: O Impulso Empresarial Acelera

As ofertas de consumo representaram 74,15% do tamanho do mercado de MNO de Telecom de Israel em 2025, porém as receitas empresariais estão crescendo mais rapidamente, a um CAGR de 1,27%, caminhando para uma participação de 25,90% até 2031. A demanda origina-se de fabricantes de alta tecnologia, estabelecimentos de defesa e startups nativas em nuvem que necessitam de conectividade determinística, análise de borda e sobreposições de segurança de confiança zero. A nova divisão de negócios globais da Partner Communications visa esse grupo com links transfronteiriços de fibra escura e SD-WAN gerenciada, expandindo seu pipeline empresarial. Os pilotos de 5G privado em campi aeroespaciais já entregam latências inferiores a 10 milissegundos, suportando testes de veículos autônomos e P&D de cirurgia robótica remota, consolidando a pivô do mercado de MNO de Telecom de Israel para serviços empresariais de valor agregado.

A arena de consumidores, por sua vez, enfrenta saturação, com a penetração de smartphones acima de 150% e as linhas pré-pagas em declínio. As operadoras tentam ampliar a participação na carteira dos clientes por meio de financiamento de atualização de dispositivos, pacotes de armazenamento em nuvem e patrocínios de esportes eletrônicos. Os reajustes tarifários de janeiro de 2025 indicam uma disciplina de preços renovada, mas os riscos de elasticidade permanecem caso a concorrência predatória ressurja. A diversificação de receita de longo prazo, portanto, apoia-se em conquistas empresariais, com analistas esperando que o ARPU empresarial supere o ARPU do consumidor até 2028, auxiliado por níveis de serviço com proteção cibernética em conformidade com as regulamentações de exportação de defesa.

Análise Geográfica

Os corredores metropolitanos de Tel Aviv, Jerusalém e Haifa concentram dois terços das receitas, refletindo rendas disponíveis mais altas e densos clusters empresariais. As velocidades medianas de downlink nos distritos centrais superam 250 Mbps em 5G e 1 Gbps em fibra, possibilitando testes pioneiros de jogos em nuvem e conferências imersivas. As zonas periféricas do norte, incluindo a Galileia e as Colinas de Golã, enfrentam topografia acidentada que exige relés de micro-ondas e redundância via satélite. Os subsídios governamentais vinculados à meta universal de fibra de 2025 visam equalizar o acesso, com as operadoras coletivamente encarregadas de estender o alcance óptico a 92% dos domicílios.

As regiões fronteiriças sensíveis à segurança requerem abrigos reforçados, alimentações de energia duplas e saltos de micro-ondas criptografados. Os conflitos recentes validaram a estratégia: o backbone reforçado da Bezeq registrou tempo de inatividade insignificante durante os ataques de mísseis de 2024. Municípios árabes, onde 25% dos residentes dependem principalmente da internet móvel, recebem infill direcionado de small cells 4G/5G e programas de Wi-Fi comunitário para reduzir a divisão digital. As extensas áreas do sul, como o Neguebe, atraem pilotos de IoT para agricultura de precisão.

Cenário Competitivo

Quatro operadoras de rede móvel — Bezeq (Pelephone), Cellcom, Partner Communications e Hot Mobile — dominam a infraestrutura de rádio nacional, enquanto cerca de uma dúzia de MVNOs se concentram em nichos sensíveis a preços. A aquisição de USD 172 milhões da Golan Telecom pela Cellcom consolidou as participações de espectro e adicionou 900.000 assinantes, reforçando a escala em meio às pressões de opex. As operadoras compartilham cada vez mais torres e ativos passivos: a Communication Towers gerencia sites de hospedagem neutra arrendados a múltiplas operadoras, melhorando a eficiência de capital e acelerando as implantações rurais.

Os roteiros tecnológicos diferenciam os provedores. A Bezeq lidera a banda larga fixa com testes de 25 Gbps, enquanto a Partner enfatiza conectividade global e SD-WAN empresarial. A Cellcom e a Hot visam consumidores do mercado intermediário por meio de pacotes agressivos e financiamento de dispositivos. MVNOs como a Rami Levy ameaçam as incumbentes no preço, mas permanecem abaixo de 5% de participação de mercado devido ao controle limitado de rede. As discussões regulatórias em torno dos preços de fibra no atacado poderiam realinhar as alavancas competitivas, permitindo que os desafiantes baseados em serviços inovem sem grandes despesas de infraestrutura.

As alianças estratégicas com hiperescaladores e integradores de defesa moldam a próxima onda de crescimento. A participação de USD 650 milhões da AT&T na DriveNets sinaliza confiança no roteamento nativo em nuvem israelense e oferece às operadoras locais um caminho para redes de núcleo desagregadas. As operadoras também se associam à AWS e à Microsoft Azure para hospedar nós de computação de borda de múltiplos acessos dentro das centrais locais, fornecendo zonas de ultrabaixa latência para estúdios de fintech e jogos. Assim, a amplitude das parcerias de inovação, mais do que os contadores brutos de assinantes, está definida para definir as posições de liderança no mercado de MNO de Telecom de Israel até 2030.

Líderes do Setor de MNO de Telecom de Israel

Pelephone

Cellcom

Partner Communications

Hot Mobile

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Bezeq anunciou planos de adquirir uma empresa de telecomunicações doméstica por USD 160 milhões.

- Abril de 2025: A Partner Communications criou uma divisão de negócios globais para expandir o alcance internacional por meio de novas rotas de fibra.

- Fevereiro de 2025: O Ministério das Comunicações convidou o público a comentar sobre o relaxamento dos controles de preço para o aluguel de fibra óptica da Bezeq.

- Janeiro de 2025: A Cellcom e a HOT elevaram os preços dos pacotes de telefonia móvel, com as ações da Cellcom disparando 12,1%.

Escopo do Relatório do Mercado de MNO de Telecom de Israel

Telecom ou telecomunicação é a transmissão de informações a longa distância por meios eletromagnéticos.

O Mercado de MNO de Telecom de Israel inclui análise aprofundada de tendências com base em conectividade como Redes Fixas, Redes Móveis e Torres de Telecomunicações. Os serviços de telecomunicações são divididos em Serviços de Voz (com Fio e sem Fio), Serviços de Dados e Mensagens, e Serviços de OTT e TV Paga. Vários fatores, incluindo a crescente demanda por 5G, provavelmente impulsionarão a adoção de serviços de telecomunicações.

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e TV Paga |

| Outros Serviços (VAS, Roaming e Serviços Internacionais, Serviços Empresariais e Atacadistas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e TV Paga | |

| Outros Serviços (VAS, Roaming e Serviços Internacionais, Serviços Empresariais e Atacadistas, etc.) | |

| Usuário Final | Empresas |

| Consumidor |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de MNO de Telecom de Israel?

O tamanho do Mercado de MNO de Telecom de Israel é de USD 3,75 bilhões em 2026 e está projetado para registrar um CAGR de 1,17% durante o período de previsão (2026-2031)

Quem são os principais players do Mercado de MNO de Telecom de Israel?

Bezeq, Pelephone, Cellcom, Golan Telecom e AT&T são as principais empresas que operam no Mercado de Telecom de Israel.

Quais anos este Mercado de MNO de Telecom de Israel abrange?

O relatório abrange o tamanho histórico do Mercado de MNO de Telecom de Israel para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Telecom de Israel para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: