Tamanho e Participação do Mercado de MNO de Telecom dos EUA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

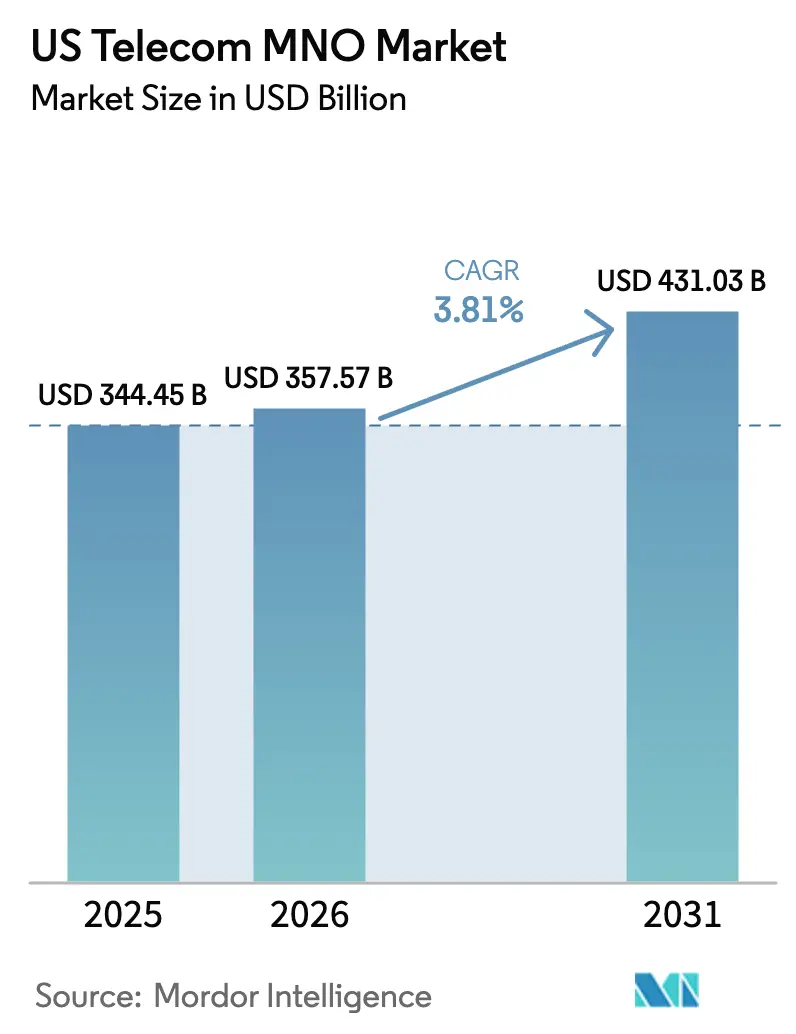

| Tamanho do mercado no ano base (2025) | 344.45 Bilhões de dólares |

| Tamanho do Mercado (2026) | 357.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 431.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.81% CAGR |

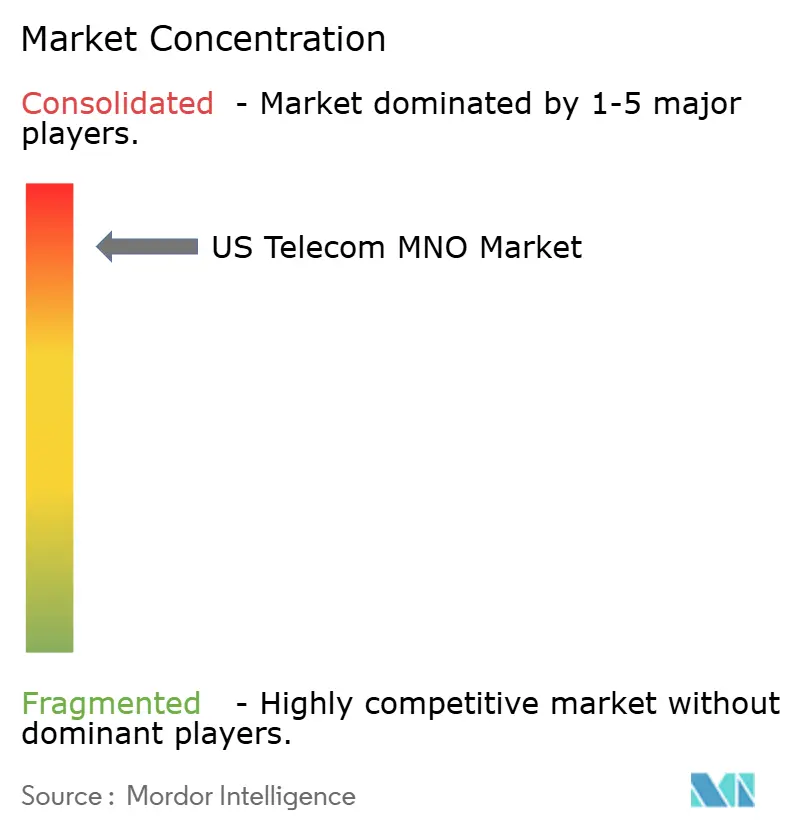

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecom dos EUA pela Mordor Intelligence

O tamanho do mercado de MNO de Telecom dos EUA em 2026 é estimado em USD 357,57 bilhões, crescendo a partir do valor de 2025 de USD 344,45 bilhões, com projeções para 2031 indicando USD 431,03 bilhões, crescendo a um CAGR de 3,81% no período de 2026 a 2031.

Essa trajetória constante reflete um setor maduro no qual os fluxos legados de voz e mensagens encolhem, enquanto aplicações intensivas em dados, implantações de redes celulares privadas e plataformas empresariais integradas expandem as margens. A monetização intensificada dos onerosos ativos de 5G é central para o crescimento, com operadores lançando camadas de serviço premium, proposições de rede como serviço e nós de borda de baixa latência. Subsídios dos setores público e privado para cobertura rural, monetização agressiva de ativos de espectro e automação de rede impulsionada por IA continuam a ampliar os pools de receita total endereçável. A intensidade competitiva permanece contida porque três operadoras nacionais dominam a profundidade de espectro e a distribuição no varejo, permitindo uma precificação disciplinada mesmo com o aumento da rotatividade no pré-pago. A disciplina de capital, a otimização energética e o reaproveitamento de espectro sustentam coletivamente a capacidade dos operadores de financiar a densificação contínua sem erodir materialmente o fluxo de caixa livre [1]Comissão Federal de Comunicações, "Atualização do Espectro de Banda Média do 5G," fcc.gov.

Principais Conclusões do Relatório

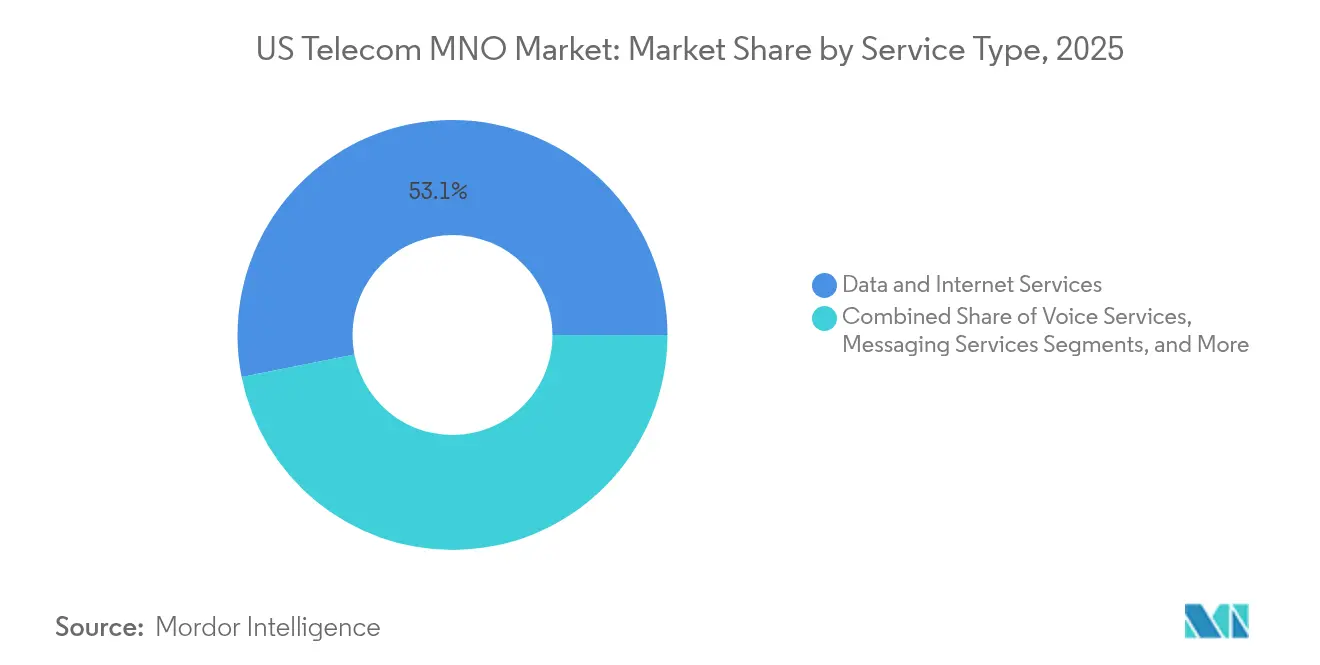

- Por tipo de serviço, dados e internet capturaram 53,12% da participação do mercado de MNO de Telecom dos EUA em 2025. IoT e M2M devem avançar a um CAGR de 3,92% até 2031.

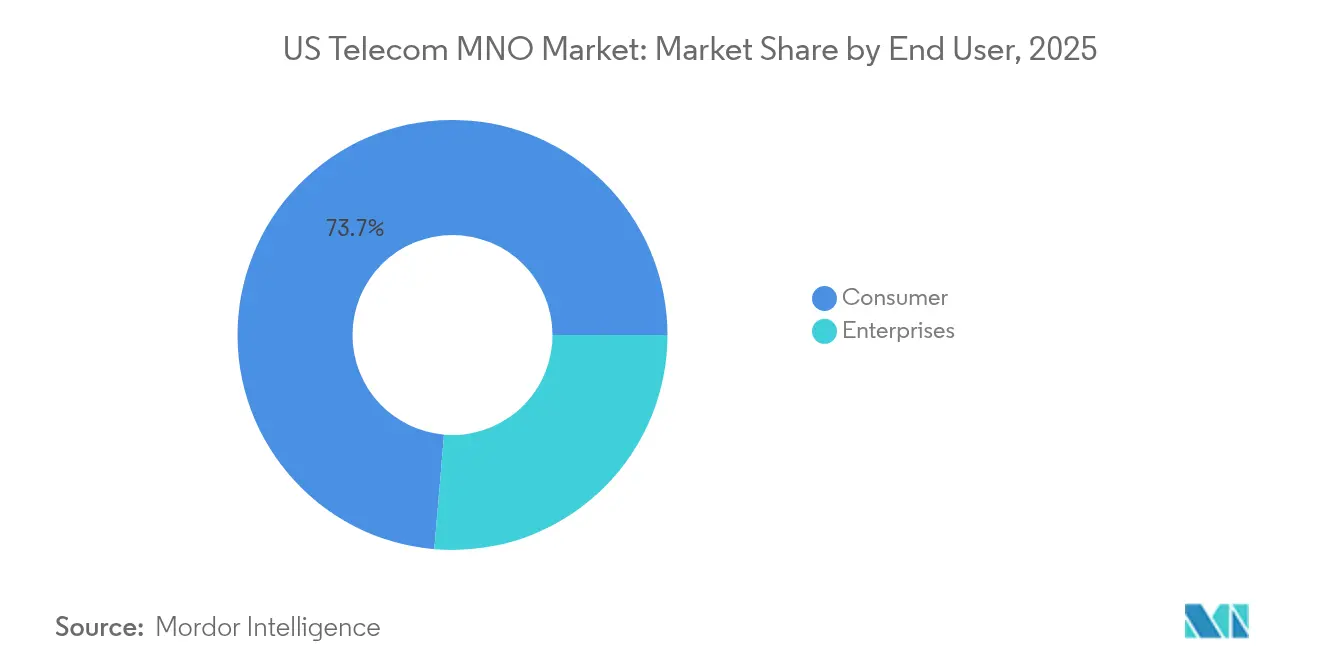

- Por usuário final, o segmento de consumidores deteve 73,65% da participação de receita do tamanho do mercado de MNO de Telecom dos EUA em 2025. O segmento empresarial deve registrar um CAGR de 4,15% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de MNO de Telecom dos EUA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantações de núcleo autônomo de 5G acelerando a monetização de dados | +1.2% | Aglomerados metropolitanos nacionais | Médio prazo (2 a 4 anos) |

| Acesso sem fio fixo (FWA) deslocando o cobre legado | +0.8% | Mercados rurais e suburbanos | Curto prazo (≤ 2 anos) |

| Lançamentos de dispositivos somente com eSIM simplificando a rotatividade | +0.4% | Centros urbanos | Médio prazo (2 a 4 anos) |

| Subsídios federais do BEAD e de middle-mile estimulando implantações rurais | +0.6% | Municípios carentes em todo o país | Longo prazo (≥ 4 anos) |

| Demanda por redes celulares privadas proveniente de IIoT e redes de campus | +0.5% | Corredores industriais | Médio prazo (2 a 4 anos) |

| Otimização de RAN impulsionada por IA reduzindo o OPEX | +0.3% | Grade nacional de macrocélulas e small cells | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Implantações de Núcleo Autônomo de 5G Acelerando a Monetização de Dados

A migração completa para a arquitetura autônoma (SA) permite que as operadoras criem fatias virtuais que garantem latência e taxa de transferência, agregando diferenciação de serviço indisponível nas implantações legadas não autônomas. A T-Mobile comercializou fatias de segurança pública que já contribuem com USD 200 milhões em receita anual recorrente, enquanto a Verizon aproveita a arquitetura SA para suportar cargas de trabalho de borda com latência abaixo de 10 milissegundos para robótica de manufatura [2]Verizon Communications, "Verizon Anuncia Núcleo SA de 5G Comercial," verizon.com. Os contratos empresariais frequentemente agrupam a exposição de API para que os desenvolvedores possam incorporar autenticação e faturamento de nível de operadora diretamente nos aplicativos, um caminho para um pool de receita de plataforma estimado em USD 20 bilhões até 2028 [3]Ericsson AB, "Oportunidade de Monetização de API de Rede," ericsson.com. Fatias de rede de maior valor se traduzem em 3 a 5 vezes o ARPU da banda larga móvel de mercado de massa, elevando diretamente o mercado de MNO de Telecom dos EUA.

Acesso Sem Fio Fixo (FWA) Deslocando o Cobre Legado

As assinaturas nacionais de FWA ultrapassaram a marca de 10 milhões ao final de 2024, à medida que o espectro de banda média e banda C possibilitou uma taxa de downlink média de 300 Mbps em aglomerados rurais. O produto cannibaliza diretamente as infraestruturas obsoletas de DSL e coaxial, preenche lacunas de cobertura de fibra e acelera o retorno sobre o investimento dos operadores nos rádios de 5G. O FWA também fortalece o agrupamento domiciliar, com operadoras sem fio atingindo linhas móveis a uma taxa 18% maior quando uma conta de internet residencial está presente. As restrições de capacidade em subúrbios densos desencadeiam expansões de antenas ativas e algoritmos de compartilhamento de espectro, mas a economia permanece favorável em relação ao assentamento de cabos. O rápido crescimento de clientes adiciona 0,8 ponto percentual ao CAGR do mercado de MNO de Telecom dos EUA até 2027.

Lançamentos de Dispositivos Somente com eSIM Simplificando a Rotatividade

Apple, Samsung e Google agora disponibilizam modelos flagship com ativação somente por eSIM nos Estados Unidos, eliminando a logística de SIM físico e reduzindo os custos de atendimento das operadoras em aproximadamente USD 2 por nova adição bruta. O provisionamento digital acelera a portabilidade numérica, mas também capacita as operadoras a incorporar ofertas de teste instantâneo durante a configuração do dispositivo. As operadoras compensam o maior risco de rotatividade com pacotes de fidelidade vinculados a armazenamento em nuvem, streaming e aplicativos de cibersegurança pagáveis com um único clique. As análises de conversão indicam um aumento de 12% no valor médio do ciclo de vida das contas incorporadas por meio de fluxos de eSIM autoativados. A migração acrescenta 0,4 ponto percentual de crescimento à taxa geral, ao permitir a venda cruzada sem atritos de linhas adicionais.

Subsídios Federais do BEAD e de Middle-Mile Estimulando Implantações Rurais

O programa de Equidade, Acesso e Implantação de Banda Larga (BEAD, na sigla em inglês) no valor de USD 42,45 bilhões exige que os projetos financiados ofereçam serviço de pelo menos 100/20 Mbps, levando os estados a priorizar a fibra, mas ainda alocando recursos sem fio onde os custos de assentamento de cabos são proibitivos. Até março de 2025, 47 estados e territórios haviam concluído os processos de consulta e começado a formalizar os prêmios, acelerando as implantações de backhaul que as operadoras móveis podem aproveitar para upgrades de macrotorres [4]Administração Nacional de Telecomunicações e Informação, "Painel de Progresso do BEAD," ntia.doc.gov. O sucesso inicial da Louisiana demonstra que o empilhamento coordenado de subsídios proporciona cobertura universal antes do prazo, destacando o papel catalisador dos ativos de middle-mile que reduzem os custos de transporte para os nós de 5G. Os subsídios contribuem coletivamente com 0,6 ponto percentual para o CAGR previsto para o mercado de MNO de Telecom dos EUA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão sobre o ARPU no pré-pago induzida pela inflação | -0.7% | Segmentos urbanos e rurais sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Expansão de fibra erodindo a economia do FWA | -0.5% | Municípios suburbanos selecionados | Médio prazo (2 a 4 anos) |

| Custos de mitigação de aviação na banda C | -0.2% | Rotas de voo nacionais | Curto prazo (≤ 2 anos) |

| Maior escrutínio da FCC sobre fusões e aquisições | -0.3% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão sobre o ARPU no Pré-Pago Induzida pela Inflação

As elevadas despesas com energia e mão de obra compelem as operadoras a aumentar os preços dos planos, mas os clientes de pré-pago apresentam rotatividade imediata quando as faturas mensais sobem mais de USD 5. As revisões de alta da AT&T em 2025 desencadearam um aumento temporário de 190 pontos base na rotatividade do pré-pago, forçando maiores créditos de retenção e gastos com marketing. As operadoras agora estendem pacotes de conteúdo inclusivo, grandes franquias de dados e financiamento de dispositivos do tipo compre agora e pague depois para defender as bases de assinantes, reduzindo a margem de EBITDA em 40 a 60 pontos base no curto prazo.

Expansão de Fibra Erodindo a Economia do FWA

Cooperativas elétricas regionais, operadoras incumbentes de cabo e concessionárias municipais anunciaram coletivamente 5,4 milhões de novas passagens de fibra para 2025-2027. Onde as sobreposições de fibra amadurecem as infraestruturas de FWA, as operadoras registram até 30% de evasão em 12 meses, à medida que os domicílios migram para velocidades gigabit simétricas. As operadoras reorientam as novas instalações de FWA para mercados com concorrência limitada de fibra e lançam gateways Wi-Fi 7 para melhorar o desempenho residencial. Mesmo com a mitigação, a erosão de receita subtrai 0,5 ponto percentual do CAGR de referência projetado para o mercado de MNO de Telecom dos EUA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Receitas Centradas em Dados Superam os Fluxos Legados

A categoria de dados e internet representou 53,12% da receita de 2025, entregando a maior contribuição individual para o tamanho do mercado de MNO de Telecom dos EUA. Planos ilimitados para smartphones, assinaturas de FWA e acesso dedicado empresarial sustentaram coletivamente um aumento de 7,8% no tráfego de dados móveis por usuário em comparação ao ano anterior. Camadas premium que exploram a agregação de portadoras atingiram uma taxa de transferência verificada de 5,5 Gbps durante os testes de campo de 2025, reforçando a liderança percebida em velocidade e justificando os diferenciais de preço. Voz e SMS caíram coletivamente abaixo de 10% da participação de receita, à medida que os substitutos over-the-top provocaram declínios de dois dígitos no uso. Enquanto isso, os serviços de IoT e M2M registraram a trajetória mais rápida, sustentados por 30 milhões de endpoints celulares licenciados incrementais e um crescente pipeline de instalações de redes privadas dentro de fábricas, portos e hospitais. O CAGR de 3,92% do subsegmento até 2031 adiciona um impulso de longo prazo que compensa a erosão das linhas legadas, sustentando assim a expansão no mercado de MNO de Telecom dos EUA.

Os contratos de dados empresariais solicitam cada vez mais taxa de transferência com respaldo de SLA e isolamento de fatia de rede, exigências que atraem margens mais elevadas e compromissos de longo prazo do que as linhas de consumidor. O roaming por atacado e as parcerias com operadores virtuais adicionam receita incremental, mas servem principalmente para amortizar os ativos de espectro durante os horários de menor movimento. A análise avançada incorporada em redes auto-otimizadas reduz o consumo de energia em cerca de 15% e, assim, libera o opex para reinvestimento em small cells adicionais, reforçando ainda mais o posicionamento centrado em dados em todo o mercado de MNO de Telecom dos EUA.

Nota: Participações de segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: Linhas Empresariais Ganham Peso Estratégico

O segmento de consumidores ainda gerou 73,65% da receita de 2025; no entanto, o crescimento unitário desacelerou para dígitos baixos à medida que a penetração de smartphones se aproximou de 90%. Para proteger os rendimentos, as operadoras incluem armazenamento em nuvem, cibersegurança e suporte premium em pacotes de fidelidade que elevam a receita por conta em 6 a 8%. Em paralelo, as assinaturas empresariais cresceram a um CAGR de 4,15% e devem atingir quase um quarto do tamanho total do mercado de MNO de Telecom dos EUA até 2031. Manufatura, mineração, logística e campi universitários adquirem redes privadas autônomas para habilitar automação sensível à latência, análise de CFTV e rastreamento de ativos. As operadoras agrupam consultoria, computação de borda e segurança gerenciada, transformando a conectividade em uma oferta de pilha completa que assegura a participação na carteira e prolonga a duração dos contratos. Aplicações integradas de borda móvel frequentemente exigem compromissos mínimos de receita plurianuais superiores a USD 10 milhões, um impulso material para o valor médio de contrato em todo o setor de MNO de Telecom dos EUA.

As empresas também pressionam por APIs abertas que desbloqueiem ajustes de qualidade de serviço em tempo real, estimulando lançamentos de interfaces padronizadas como a plataforma Aduna. As operadoras antecipam que as tarifas de plataforma complementarão as vendas de largura de banda, posicionando-se como hubs de orquestração em ambientes multi-nuvem e multissite. Os negócios de consumidor e empresarial compartilham cada vez mais nós de computação distribuída, ativos de espectro e sistemas de gestão tarifária, permitindo que as operadoras aproveitem ao máximo os investimentos de capital em todo o mercado de MNO de Telecom dos EUA.

Nota: Participações de segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

Embora tratado como um único mercado nacional, os Estados Unidos exibem uma pronunciada divergência de desempenho entre áreas urbanas e rurais que impacta os cronogramas de implantação e a intensidade de capital. Os aglomerados metropolitanos densos captaram os primeiros lançamentos autônomos de 5G porque as arquiteturas de camadas de espectro proporcionam monetização imediata por meio de camadas premium de smartphones e fatias de rede. Até 2025, os operadores instalaram quase 11.000 rádios adicionais de banda C nos 50 principais mercados, elevando a velocidade média de downlink em 28% e reforçando as métricas de satisfação dos clientes.

A estratégia rural gira em torno do FWA, cobertura de banda baixa e backhaul de fibra financiado pelo BEAD. Quase USD 7,9 bilhões em prêmios planejados do BEAD são alocados a municípios onde a densidade de linhas fixas é muito escassa para justificar o investimento privado, permitindo que as operadoras coloqueiem antenas em postes com alimentação de fibra a taxas subsidiadas. Onde o terreno dificulta a fibra aérea ou enterrada, as operadoras exploram acordos de roaming por satélite direto ao dispositivo para garantir cobertura de emergência. Esses modelos híbridos asseguram a continuidade de voz e texto em 99,5% do território continental dos EUA, um marco que as operadoras destacam no marketing voltado para viajantes, agências de segurança pública e clientes do setor agrícola.

A diferenciação sub-regional também emerge em torno do mix de espectro. Os ativos de banda média dominam os aglomerados da costa leste e dos Grandes Lagos, enquanto as camadas da banda de 600 MHz transportam uma maior parcela de tráfego nas Grandes Planícies. As small cells de ondas milimétricas se concentram em estádios da NFL, calçadões do centro das cidades e terminais de transporte de grande movimento, suportando rajadas de múltiplos gigabits que acompanham as experiências imersivas dos torcedores e do varejo. Os testes de compartilhamento de espectro no âmbito do regime do Serviço de Rádio de Banda Larga de Cidadãos são mais ativos ao longo dos cinturões industriais de Michigan até o Tennessee, refletindo a expansão dos pilotos da Indústria 4.0 que alimentam os pools de receita empresarial.

Cenário Competitivo

O poder de mercado permanece altamente concentrado porque Verizon, AT&T e T-Mobile controlam coletivamente uma parcela significativa de assinantes, parcelas de espectro e lojas de varejo. Tal concentração coloca o mercado de MNO de Telecom dos EUA à beira de um oligopólio natural; a concorrência de preços permanece racional, enquanto a diferenciação se centra na qualidade da rede, nos serviços de valor agregado e na profundidade das soluções empresariais. A Verizon mantém a maior base de varejo com 157 milhões de conexões, mas cedeu a liderança em velocidade de 5G à T-Mobile, que aproveita seu acervo de 2,5 GHz para registrar uma média nacional de 158,5 Mbps. A AT&T contra-ataca com um posicionamento voltado para empresas, agrupando linhas fixas, nuvem e segurança em torno de sua franquia de segurança pública FirstNet.

Cada operadora implanta agressivamente IA para manutenção preditiva, direcionamento de tráfego e balanceamento de carga, reduzindo o opex de rede em aproximadamente 15% e diminuindo o consumo de energia por gigabyte. Os movimentos estratégicos ilustram divergência: a Verizon negociou um contrato de locação de sede de 195.000 pés quadrados em Manhattan para centralizar laboratórios de inovação; a T-Mobile investiu na parceira de satélite SpaceX para garantir o envio antecipado de mensagens de texto direto ao dispositivo e roaming de emergência; a AT&T concentrou-se em integrar APIs de rede em sua colaboração Aduna para atingir desenvolvedores de software de fintechs, saúde e seguros. Fora das "três grandes", operadoras regionais como a UScellular aproveitam o CBRS e o acesso sem fio fixo para defender suas bases rurais, enquanto os MVNOs se apoiam na transparência de preços e no atendimento exclusivamente digital para atacar nichos de pré-pago.

A experimentação competitiva envolve cada vez mais alianças de ecossistema. Verizon, Ericsson e Intel operam um centro de inovação de rádio aberto em Dallas; a AT&T se uniu à Qualcomm para pilotar chipsets RedCap voltados para sensores industriais; a T-Mobile assinou um contrato de distribuição exclusiva de óculos de RA agrupados com fatias ilimitadas de uplink de 50 Mbps. A integração de satélites adiciona outro vetor: em 2025, Verizon e AT&T realizaram a primeira videochamada de celular para satélite pela plataforma BlueBird da AST SpaceMobile, sinalizando um momentum inicial em direção à cobertura direto ao dispositivo para corredores pouco habitados. Essas apostas colaborativas buscam redefinir os limites do mercado e manter a relevância à medida que o tráfego de dados se multiplica.

Líderes do Setor de MNO de Telecom dos EUA

Verizon Communications Inc.

AT&T Inc.

T-Mobile US, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Verizon anuncia nova sede em Manhattan no PENN 2, com 195.000 pés quadrados para 1.000 funcionários.

- Junho de 2025: A Verizon apresenta a reformulação do atendimento ao cliente impulsionada por IA, o "Projeto 624", com o Google AI e 400 pontos de varejo adicionais.

- Abril de 2025: A Verizon promete mensagens de texto via satélite gratuitas e um bloqueio de preços por três anos para usuários do myPlan, aproveitando parcerias com satélites de órbita baixa terrestre (LEO).

- Fevereiro de 2025: AT&T, T-Mobile e Verizon lançam APIs de rede 5G padronizadas por meio da plataforma Aduna.

- Fevereiro de 2025: AT&T e Verizon realizam as primeiras videochamadas de celular para satélite nos satélites BlueBird da AST SpaceMobile.

- Fevereiro de 2025: A Verizon inclui o Google One AI Premium (2 TB de armazenamento) por USD 10 por mês nas ofertas myPlan e myHome.

Escopo do Relatório do Mercado de MNO de Telecom dos EUA

O estudo fornece uma análise aprofundada do setor de telecomunicações nos Estados Unidos. O mercado de telecom dos Estados Unidos é segmentado por serviço em serviços de voz (com fio, sem fio), serviços de dados e mensagens, e OTT e TV paga.

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e PayTV |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e de Atacado, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e PayTV | |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e de Atacado, etc.) | |

| Usuário Final | Empresas |

| Consumidor |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de MNO de Telecom dos EUA em 2026?

Está em USD 357,57 bilhões e deve atingir USD 431,03 bilhões até 2031, implicando um CAGR de 3,81%.

Qual linha de serviço está crescendo mais rapidamente?

As conexões de IoT e M2M lideram com um CAGR de 3,92%, beneficiando-se das implantações de redes celulares privadas e automação industrial.

Quem são os líderes do mercado?

Verizon, AT&T e T-Mobile controlam mais de 95% da receita total, moldando os padrões de precificação e investimento em rede.

Qual é o papel do acesso sem fio fixo?

O FWA superou 10 milhões de linhas em 2024, fornecendo banda larga residencial de 300 Mbps onde a fibra ainda não é economicamente viável.

Como os subsídios federais influenciam a expansão?

O programa BEAD de USD 42,45 bilhões financia projetos de middle-mile e last-mile, permitindo que as operadoras atualizem torres rurais e backhaul.

Por que o núcleo autônomo de 5G é importante?

Os núcleos SA habilitam o fatiamento de rede e latência abaixo de 10 ms, desbloqueando casos de uso empresariais premium e velocidades de múltiplos gigabits para consumidores.

Página atualizada pela última vez em: