Tamanho e Participação do Mercado de Gestão de Receitas de Faturamento de Telecomunicações

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

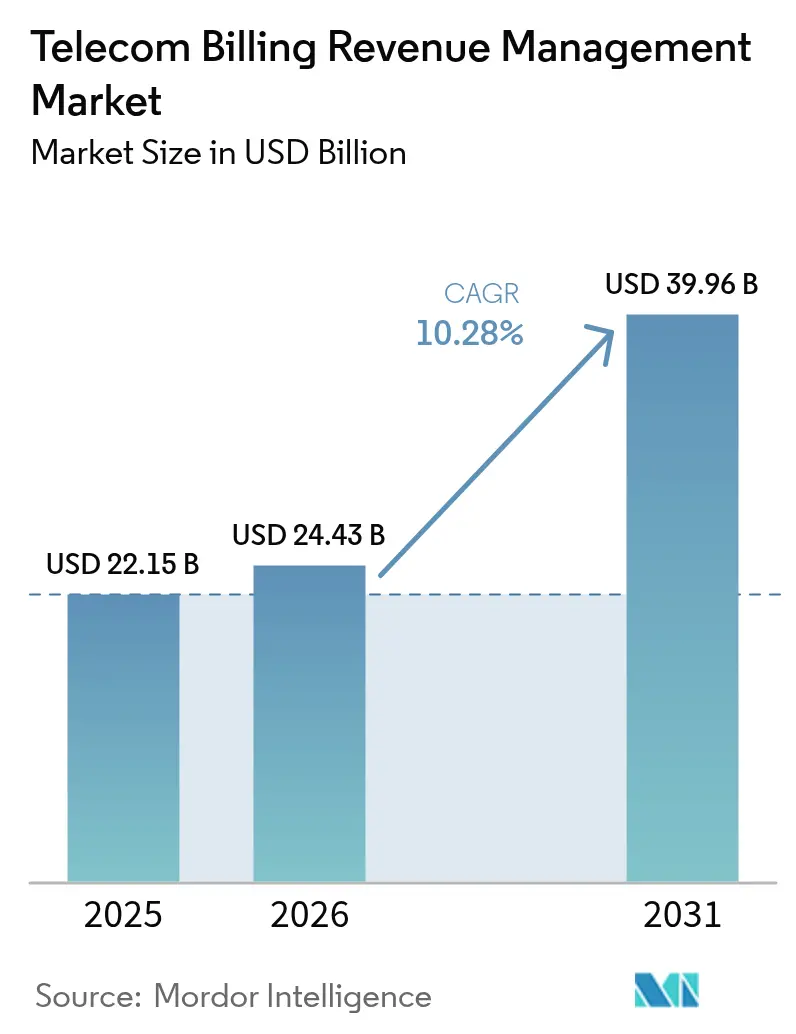

| Tamanho do Mercado (2026) | 24.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 39.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Receitas de Faturamento de Telecomunicações por Mordor Intelligence

O tamanho do mercado de Gestão de Receitas de Faturamento de Telecomunicações em 2026 é estimado em USD 24,43 bilhões, crescendo a partir do valor de 2025 de USD 22,15 bilhões, com projeções para 2031 mostrando USD 39,96 bilhões, crescendo a um CAGR de 10,28% entre 2026 e 2031.

Esta trajetória de crescimento reflete a resposta do setor à crescente complexidade na monetização de 5G, onde as arquiteturas de faturamento tradicionais têm dificuldade em acomodar o fatiamento dinâmico de redes e serviços de computação de borda. A expansão do mercado é fundamentalmente impulsionada pela convergência de plataformas de faturamento nativas em nuvem com capacidades de inteligência artificial, possibilitando a otimização de receitas em tempo real que os sistemas legados não conseguem alcançar.

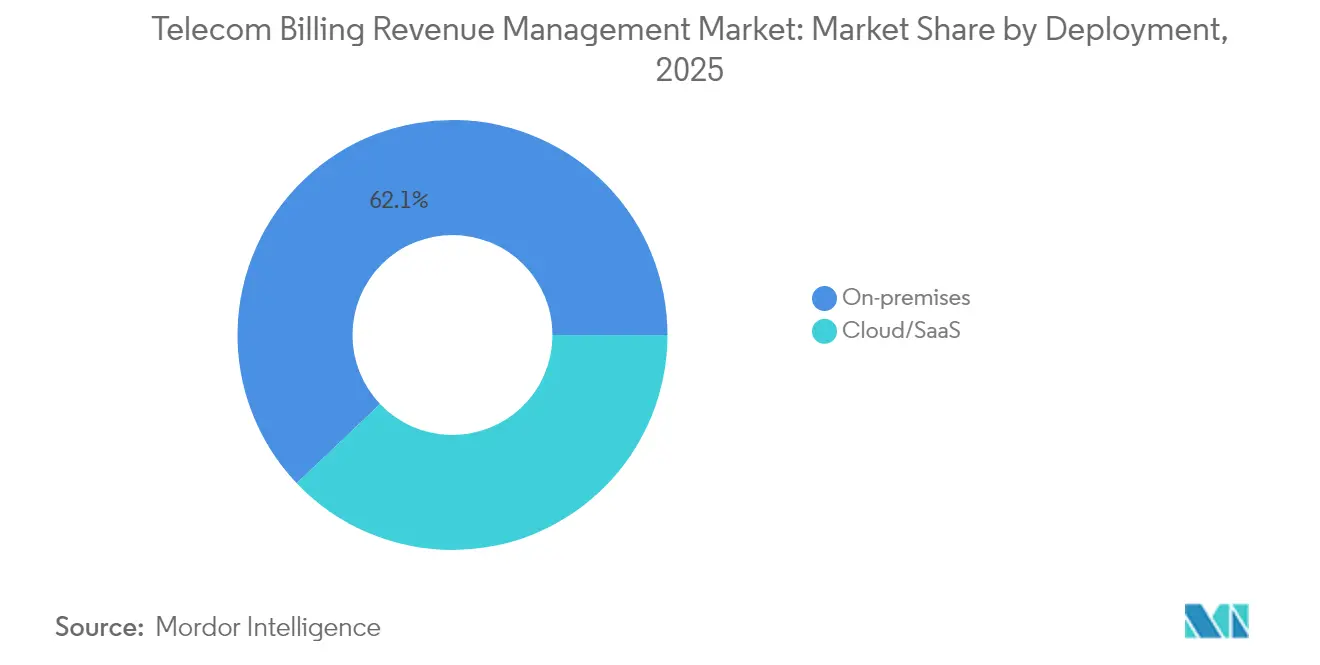

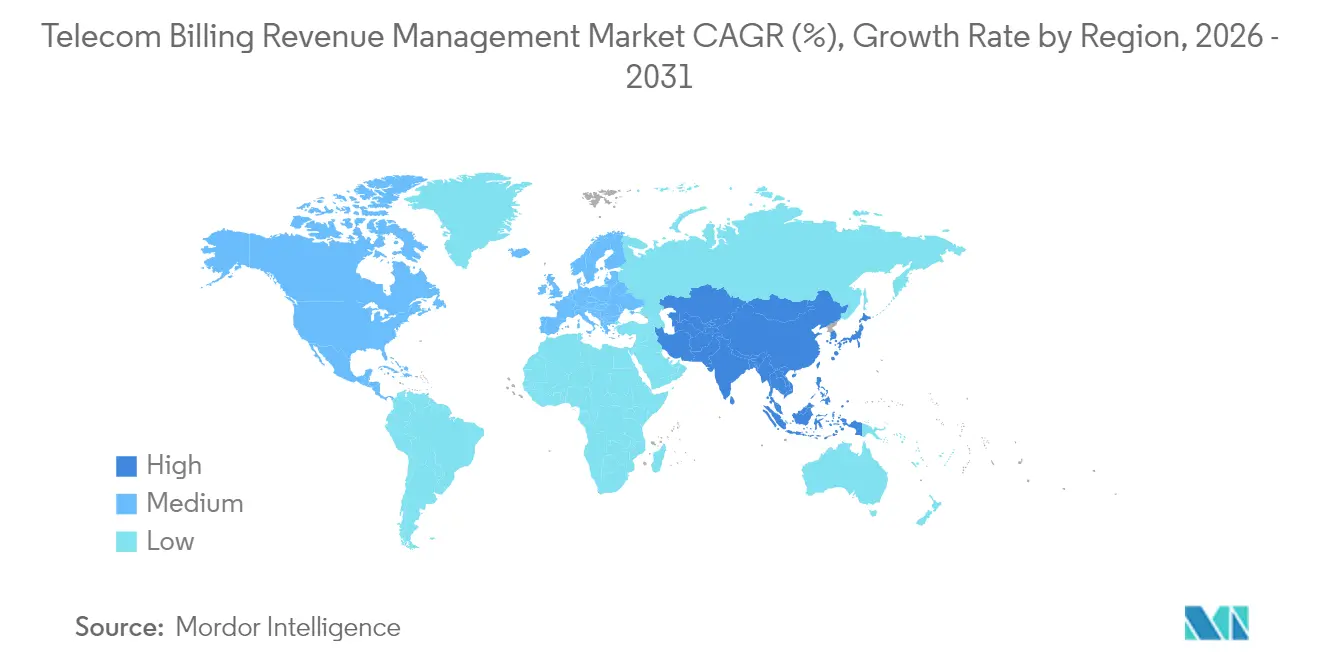

A dinâmica geográfica revela que a América do Norte detém 35,24% de participação de mercado em 2024, enquanto a Ásia-Pacífico emerge como a região de crescimento mais rápido, com CAGR de 12,88% até 2030. Essa divergência regional decorre dos investimentos em infraestrutura madura da América do Norte em contraste com as agressivas iniciativas de transformação digital da Ásia-Pacífico, particularmente na Índia e na China, onde os marcos regulatórios estão acelerando a modernização dos sistemas de faturamento. A segmentação de implantação mostra que as soluções on-premises mantêm 62,85% de domínio de mercado, enquanto as implantações em nuvem experimentam um crescimento de 13,64% à medida que as operadoras priorizam a escalabilidade em detrimento do controle.

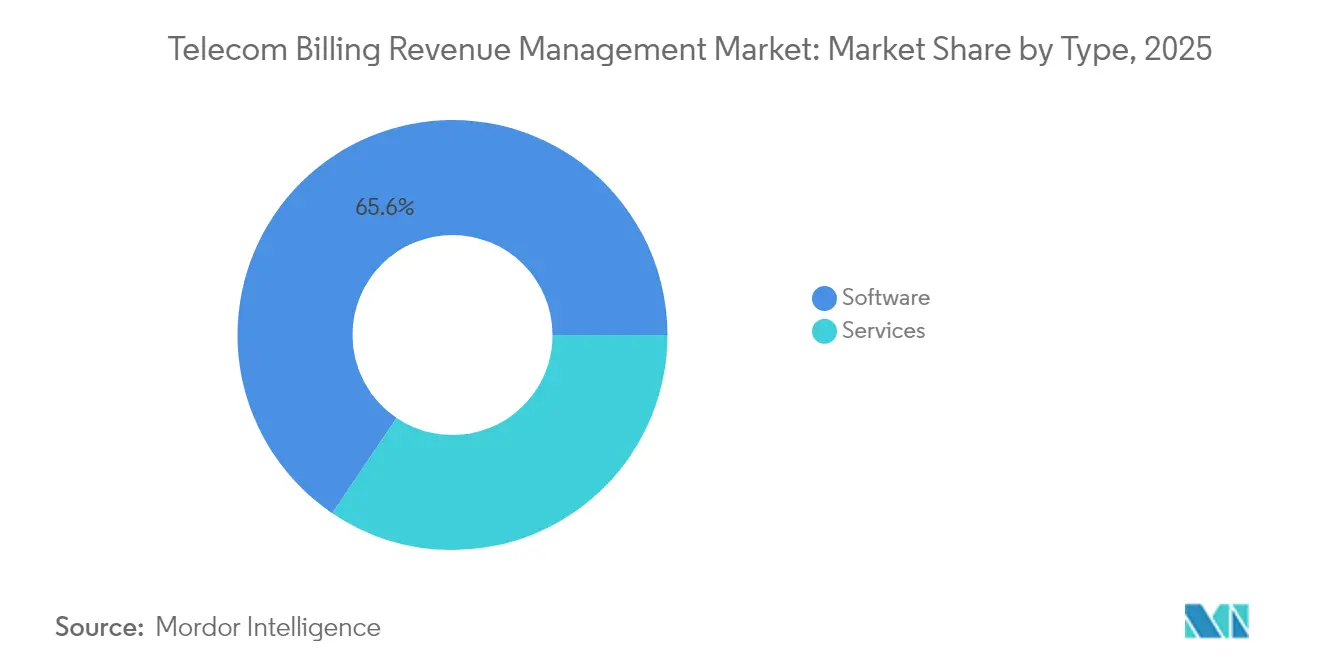

A intensidade competitiva aumentou à medida que os fornecedores tradicionais de BSS/OSS enfrentam a disrupção por parte de especialistas nativos em nuvem e plataformas de análise baseadas em IA. A participação de mercado de 66,24% do segmento de software contrasta fortemente com os serviços crescendo a um CAGR de 14,32%, indicando uma mudança em direção a soluções de faturamento gerenciadas à medida que as operadoras buscam reduzir a complexidade operacional. As operadoras móveis mantêm 63,42% do controle de mercado, embora os Provedores de Serviços de Internet estejam se expandindo a um CAGR de 13,21% à medida que as implantações de fibra criam novos requisitos de gestão de receitas.

O mercado enfrenta pressões duplas decorrentes dos custos de conformidade regulatória e dos riscos de obsolescência tecnológica. As operadoras europeias enfrentam EUR 2,5 bilhões em despesas adicionais de conformidade sob o Regulamento Europeu de IA, enquanto os sistemas de faturamento legados restringem cada vez mais a inovação em serviços 5G[1]TM Forum, "Implicações do Regulamento Europeu de IA para as Empresas de Telecomunicações," TM Forum, 1 de maio de 2025, tmforum.org. Simultaneamente, o surgimento da monetização de APIs de rede por meio de iniciativas como a Aduna representa uma oportunidade de receita de USD 10 a 30 bilhões que exige arquiteturas de faturamento fundamentalmente diferentes.

Principais Conclusões do Relatório

- Por tipo de implantação, as soluções on-premises detinham 62,10% da receita de 2025, enquanto as implantações em nuvem devem registrar o CAGR mais rápido de 13,12% até 2031.

- Por tipo, o software comandou 65,55% do segmento de 2025, e os serviços devem crescer mais rapidamente a um CAGR de 13,88% até 2031.

- Por categoria de operadora, as operadoras móveis contribuíram com 62,85% da receita de 2025, enquanto os Provedores de Serviços de Internet devem se expandir a um CAGR de 12,96% até 2031.

- Por geografia, a América do Norte captou 34,95% da receita de 2025; o segmento da Ásia-Pacífico deve crescer ao CAGR mais rápido de 12,51% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Receitas de Faturamento de Telecomunicações

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Número Crescente de Assinantes de Telefonia Celular ou Móvel | +3.20% | Global, com maior impacto na Ásia-Pacífico e na África | Médio prazo (2 a 4 anos) |

| Crescentes Complexidades no Compartilhamento de Receitas em Todo o Ecossistema de Telecomunicações | +2.80% | Global, particularmente América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Transformações de BSS nativo em nuvem por CSPs de Nível 1 | +2.50% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Expansão de redes privadas 5G e redes de campus | +1.80% | América do Norte, Europa, mercados empresariais da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Número Crescente de Assinantes de Telefonia Celular ou Móvel

O crescimento exponencial de assinantes móveis, particularmente em mercados emergentes, está remodelando fundamentalmente os requisitos dos sistemas de faturamento para além dos modelos tradicionais de voz e SMS. A base de assinantes móveis da Ásia-Pacífico atingiu 1,8 bilhão em 2024, com as conexões 5G projetadas para crescer significativamente até 2030, criando uma complexidade de faturamento sem precedentes para as operadoras que gerenciam portfólios híbridos de clientes 2G-5G. Esse aumento de assinantes impulsiona a demanda por sistemas de cobrança em tempo real capazes de processar milhões de microtransações por segundo, especialmente à medida que as operadoras lançam serviços de IoT que exigem faturamento granular baseado em uso. Por exemplo, a implementação de medidas antifraude pela Índia, que reduziu as chamadas falsificadas em 90%, demonstra como o crescimento de assinantes exige capacidades sofisticadas de garantia de receitas. O desafio vai além do volume e abrange a diversidade de serviços, onde um único assinante pode consumir simultaneamente banda larga móvel, computação de borda e serviços de API de rede, cada um exigindo uma lógica de faturamento distinta. O investimento em infraestrutura de faturamento necessário para suportar esse crescimento representa uma mudança fundamental do processamento em lote periódico para a gestão de receitas em tempo real e de forma contínua.

Crescentes Complexidades no Compartilhamento de Receitas em Todo o Ecossistema de Telecomunicações

A complexidade do compartilhamento de receitas evoluiu de simples acordos de interconexão para intrincados ecossistemas multipartes envolvendo provedores de nuvem, parceiros de conteúdo e desenvolvedores de APIs. O surgimento da monetização de APIs de rede por meio de plataformas como a Aduna, onde AT&T, T-Mobile e Verizon colaboram para padronizar as capacidades do 5G, cria novos modelos de compartilhamento de receitas que os sistemas de faturamento tradicionais não conseguem acomodar. Essas parcerias exigem alocação de receitas em tempo real entre múltiplos stakeholders, com períodos de liquidação medidos em minutos em vez de meses. A complexidade aprofunda-se com o fatiamento de redes 5G, onde os clientes empresariais adquirem recursos de rede dedicados que devem ser faturados com base em garantias de desempenho e padrões de uso em múltiplos domínios de rede. Por exemplo, a colaboração da Ericsson com as principais operadoras para criar uma plataforma global de API de rede destaca como o compartilhamento de receitas agora se estende além das fronteiras tradicionais de telecomunicações para modelos de software como serviço[2]Capacity Media, "Operadoras se Unem em Marketplace Global de APIs," Capacity Media, 7 de agosto de 2025, capacitymedia.com. Os sistemas de faturamento devem agora suportar algoritmos dinâmicos de alocação de receitas que se ajustam em tempo real com base no desempenho do serviço, nos padrões de uso e nos termos contratuais entre múltiplas partes.

Transformações de BSS nativo em nuvem por CSPs de Nível 1

Os Provedores de Serviços de Comunicação de Nível 1 estão acelerando as transformações de BSS nativo em nuvem para alcançar agilidade operacional e eficiência de custos que os sistemas legados não conseguem entregar. Essas transformações permitem que as operadoras lancem novos serviços em semanas em vez de meses, ao mesmo tempo em que reduzem o custo total de propriedade em 30 a 40% por meio de escalonamento automatizado e redução da sobrecarga de infraestrutura. Por exemplo, a seleção pela TIM Brasil da solução de faturamento em nuvem da Ericsson exemplifica essa transição, permitindo à operadora modernizar suas capacidades de gestão de receitas enquanto reduz a complexidade da infraestrutura. A abordagem nativa em nuvem facilita arquiteturas de microsserviços que permitem às operadoras atualizar componentes individuais de faturamento sem interrupções em todo o sistema, algo crítico para manter a continuidade dos serviços durante lançamentos rápidos de produtos. As pressões de custos materiais em hardware de data center aceleraram essas migrações, pois as plataformas nativas em nuvem eliminam a necessidade de ciclos dispendiosos de atualização de infraestrutura on-premises. A transformação vai além da economia de custos para possibilitar análises em tempo real e otimização de receitas baseada em IA que os sistemas legados não conseguem suportar. No entanto, a complexidade da migração exige expertise especializada e orquestração cuidadosa para evitar interrupções de receitas durante os períodos de transição.

Expansão de redes privadas 5G e redes de campus

As implantações de redes privadas 5G e redes de campus estão criando paradigmas de faturamento inteiramente novos que desafiam os modelos tradicionais de receitas baseados em conectividade. Os clientes empresariais demandam cada vez mais fatias de rede com desempenho garantido com faturamento baseado em uso vinculado a requisitos específicos de aplicação, em vez do simples consumo de largura de banda. Por exemplo, o lançamento pela Verizon de fatiamento de rede 5G Standalone para segurança pública demonstra como as operadoras estão desenvolvendo modelos de faturamento especializados para recursos de rede dedicados. Essas implantações requerem sistemas de faturamento capazes de medir e cobrar por métricas de desempenho de rede, incluindo latência, confiabilidade e níveis de segurança, em vez das métricas tradicionais baseadas em volume. A complexidade aumenta com redes de campus multilocatárias, onde múltiplas empresas compartilham infraestrutura enquanto exigem faturamento isolado e acordos de nível de serviço. A inflação de custos materiais em equipamentos 5G levou as operadoras a implementar modelos de faturamento mais sofisticados que capturam o valor total dos investimentos em redes privadas. O desafio de faturamento se estende aos serviços de computação de borda co-localizados com redes privadas, onde as operadoras devem cobrar por recursos de computação, armazenamento e processamento de dados, além dos serviços de conectividade.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Presença de Regulamentações Rigorosas de Telecomunicações | -1.80% | Global, com maior impacto na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Complexidade de integração de OSS/BSS legado | -1.50% | Global, particularmente operadoras estabelecidas em mercados maduros | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Presença de Regulamentações Rigorosas de Telecomunicações

Os custos de conformidade regulatória estão criando ventos contrários significativos para os investimentos em sistemas de faturamento, particularmente à medida que as operadoras navegam por requisitos conflitantes em múltiplas jurisdições. A implementação do Regulamento Europeu de IA até 2027 impõe substanciais encargos de conformidade às operadoras de telecomunicações que implantam sistemas de faturamento baseados em IA, com penalidades atingindo 4% da receita anual global por não conformidade. As operadoras europeias enfrentam complexidade adicional decorrente das tarifas de terminação harmonizadas do Código Europeu das Comunicações Eletrónicas, exigindo modificações nos sistemas de faturamento para acomodar tarifas de chamadas móveis de EUR 0,2 por minuto até 2024. Por exemplo, a Lei de Dados Pessoais da Índia cria custos de conformidade que impactam diretamente a arquitetura dos sistemas de faturamento e as capacidades de processamento de dados, forçando as operadoras a implementar camadas adicionais de segurança e trilhas de auditoria. Essas regulamentações frequentemente conflitam com os objetivos de eficiência operacional, forçando as operadoras a escolher entre conformidade e inovação. O efeito cumulativo restringe os orçamentos de modernização dos sistemas de faturamento, pois as operadoras alocam recursos para conformidade regulatória em vez de capacidades geradoras de receita.

Complexidade de integração de OSS/BSS legado

A complexidade de integração de OSS/BSS legado representa uma barreira fundamental para a modernização dos sistemas de faturamento, pois as operadoras lutam para manter a continuidade dos serviços enquanto atualizam infraestruturas com décadas de uso. O desafio decorre de interfaces proprietárias e integrações personalizadas que criam dívida técnica superior a USD 100 milhões para as principais operadoras que tentam substituições abrangentes de sistemas. Por exemplo, a complexidade de integrar novas plataformas de faturamento nativas em nuvem com bancos de dados de clientes existentes, sistemas de gerenciamento de rede e ferramentas de relatórios regulatórios frequentemente duplica os cronogramas e os custos de implementação. As pressões de custos materiais intensificaram esse desafio, pois as operadoras não podem arcar com operações paralelas de sistemas durante longos períodos de migração. A complexidade de integração é agravada pelos requisitos de migração de dados, onde as operadoras devem transferir milhões de registros de clientes e históricos de faturamento sem interrupção de receitas. Os sistemas legados frequentemente carecem das APIs necessárias para integração em tempo real com plataformas de faturamento modernas, exigindo soluções de middleware dispendiosas ou desenvolvimento personalizado. A dívida técnica acumulada ao longo de décadas de atualizações incrementais cria interdependências que tornam a substituição de sistemas uma proposição de alto risco para as operadoras dependentes de fluxo contínuo de receitas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: Migração para a Nuvem Acelera Apesar das Preocupações com Segurança

As implantações on-premises mantiveram 62,10% de participação de mercado em 2025, refletindo a preferência contínua das operadoras pelo controle direto sobre a infraestrutura de faturamento de missão crítica. No entanto, as implantações em nuvem estão experimentando um CAGR de 13,12% até 2031, impulsionadas por operadoras que buscam reduzir as despesas de capital e acelerar o tempo de lançamento no mercado de novos serviços. A divisão de implantação reflete diferenças fundamentais nas prioridades das operadoras, onde as operadoras estabelecidas priorizam segurança e conformidade regulatória, enquanto as operadoras emergentes se concentram em agilidade operacional e eficiência de custos. Por exemplo, a implementação pela M1 Singapore da plataforma de cobrança nativa em nuvem da Amdocs demonstra como as operadoras podem alcançar tanto escalabilidade quanto segurança por meio de soluções em nuvem cuidadosamente arquitetadas.

A tendência de migração para a nuvem está se acelerando à medida que os fornecedores introduzem modelos de implantação híbrida que abordam as preocupações de segurança enquanto entregam os benefícios da nuvem. A inflação de custos materiais em equipamentos de data center tornou as implantações em nuvem cada vez mais atraentes, pois as operadoras podem evitar ciclos de despesas de capital enquanto acessam infraestrutura de última geração. A escolha de implantação depende cada vez mais dos requisitos regulatórios, com operadoras europeias favorecendo soluções on-premises devido a preocupações com soberania de dados, enquanto as operadoras asiáticas adotam implantações em nuvem para rápida expansão de mercado. Essa segmentação provavelmente convergirá para modelos híbridos à medida que as capacidades de segurança em nuvem amadurecerem e os marcos regulatórios se adaptarem às arquiteturas nativas em nuvem.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tipo: Crescimento dos Serviços Supera o do Software à Medida que a Complexidade Aumenta

As soluções de software comandam 65,55% de participação de mercado em 2025, mas os serviços estão crescendo a um CAGR de 13,88%, indicando a crescente dependência das operadoras de soluções de faturamento gerenciadas para navegar pela complexidade tecnológica. Esse diferencial de crescimento reflete a evolução do mercado de modelos de negócios centrados em produtos para modelos baseados em resultados, onde as operadoras priorizam o desempenho do sistema de faturamento em detrimento da propriedade. O crescimento dos serviços é particularmente pronunciado nos mercados emergentes, onde as operadoras carecem da expertise técnica para gerenciar transformações complexas de faturamento de forma independente. Por exemplo, a parceria da Telecom Namibia com a SATEC para sua transformação digital ISBP 2027 ilustra como as operadoras estão terceirizando a gestão dos sistemas de faturamento para focar nas atividades principais do negócio.

A expansão do segmento de serviços é impulsionada pela complexidade de integrar capacidades de IA e aprendizado de máquina nos sistemas de faturamento. A introdução pela Optiva de plataformas de BSS habilitadas com IA generativa demonstra como os fornecedores estão empacotando capacidades avançadas como serviços gerenciados em vez de produtos de software independentes. Os fornecedores de software estão adotando cada vez mais modelos de software como serviço para capturar receitas recorrentes enquanto reduzem os riscos de implementação para os clientes. Essa mudança sugere que o modelo tradicional de licenciamento de software dará lugar a precificação baseada em resultados, onde os fornecedores compartilham o risco de receita com as operadoras em troca de garantias de desempenho.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Operadora: Provedores de Serviços de Internet Desafiam o Domínio das Operadoras Móveis

As operadoras móveis mantêm 62,85% de participação de mercado em 2025, aproveitando sua escala de assinantes e investimentos em infraestrutura de faturamento para manter a liderança de mercado. No entanto, os Provedores de Serviços de Internet estão se expandindo a um CAGR de 12,96%, impulsionados pela aceleração da implantação de fibra e pelo surgimento de serviços de acesso sem fio fixo que borram as fronteiras tradicionais dos serviços. O crescimento dos provedores de serviços de internet reflete mudanças fundamentais nos padrões de consumo de conectividade, onde os consumidores priorizam cada vez mais a velocidade de banda larga em detrimento da mobilidade, criando novos requisitos de faturamento para serviços baseados em uso e com desempenho garantido. Por exemplo, a adição pela Verizon de 408.000 assinantes de banda larga no quarto trimestre de 2024 demonstra como as operadoras móveis tradicionais estão se expandindo para os territórios dos provedores de serviços de internet.

Os operadores MVNO/MVNE representam um segmento emergente que impulsiona a inovação em faturamento por meio de modelos de serviço especializados e abordagens de negócios ágeis. Essas operadoras frequentemente pioneiram novas tecnologias de faturamento devido à sua flexibilidade e à ausência de restrições de infraestrutura legada. A segmentação de operadoras está convergindo à medida que a tecnologia 5G permite que as operadoras móveis ofereçam acesso sem fio fixo enquanto os provedores de serviços de internet implantam serviços de backhaul móvel. Essa convergência cria complexidade de faturamento à medida que as operadoras devem gerenciar portfólios de serviços híbridos que abrangem fronteiras tradicionais. A dinâmica competitiva está se deslocando para modelos de negócios baseados em plataformas, onde as operadoras monetizam as capacidades de rede por meio do acesso a APIs em vez de serviços tradicionais de conectividade.

Análise Geográfica

A América do Norte manteve 34,95% de participação de mercado em 2025, impulsionada por investimentos em infraestrutura madura e estabilidade regulatória que incentivam a modernização dos sistemas de faturamento. A liderança de mercado da região reflete a disposição das operadoras em investir em capacidades avançadas de faturamento, com a aquisição de USD 20 bilhões da Frontier Communications pela Verizon demonstrando a escala da consolidação de infraestrutura que impulsiona os requisitos dos sistemas de faturamento. Por exemplo, a AT&T implementou transformações digitais abrangentes, com implantações do Oracle Cloud ERP e EPM possibilitando capacidades mais sofisticadas de gestão de receitas. Os Estados Unidos dominam o crescimento regional por meio de iniciativas de API de rede 5G e implantações de redes privadas, enquanto o Canadá e o México contribuem por meio da expansão da infraestrutura de fibra e dos esforços de modernização regulatória. No entanto, o crescimento está se moderando à medida que a saturação do mercado limita a expansão de assinantes e as operadoras se concentram na otimização da infraestrutura existente em vez de expandir a capacidade.

A Ásia-Pacífico emerge como a região de crescimento mais rápido com CAGR de 12,51% até 2031, impulsionada por agressivas iniciativas de digitalização e reformas regulatórias que aceleram a modernização dos sistemas de faturamento. As três principais operadoras da China, China Mobile, China Unicom e China Telecom, geraram coletivamente mais de CNY 1,6 trilhão (USD 240 bilhões) em receitas durante 2024, com investimentos significativos em plataformas de faturamento nativas em nuvem e otimização de receitas baseada em IA Sohu. Por exemplo, o sistema de gestão de operações inteligente da China Mobile demonstra a liderança da região na otimização de faturamento baseada em IA. O setor de telecomunicações da Índia demonstra o potencial de transformação da região, com operadoras implementando aumentos de tarifas para financiar a infraestrutura 5G enquanto implantam sistemas avançados de prevenção de fraudes. O Japão contribui por meio de implantações de 5G empresarial e inovações em fatiamento de rede que exigem capacidades sofisticadas de faturamento.

A América do Sul apresenta oportunidades emergentes impulsionadas pela expansão da infraestrutura de fibra e pela modernização regulatória, com o Brasil liderando o crescimento regional por meio da consolidação de operadoras e atualizações tecnológicas. Por exemplo, a receita da Millicom em 2024 atingiu USD 5,80 bilhões, com forte crescimento em assinantes pós-pagos impulsionando os requisitos dos sistemas de faturamento em múltiplos mercados latino-americanos. A Europa enfrenta perspectivas de crescimento mistas devido aos custos de conformidade regulatória sob o Regulamento Europeu de IA e o Código Europeu das Comunicações Eletrónicas, restringindo os orçamentos de investimento em sistemas de faturamento. No entanto, a região se beneficia de implantações avançadas de 5G e iniciativas de API de rede que criam novas oportunidades de receita. O Oriente Médio e a África apresentam oportunidades emergentes, com operadoras como a Omantel concluindo transformações digitais abrangentes que modernizam a infraestrutura de faturamento.

Cenário Competitivo

O mercado de gestão de receitas de faturamento de telecomunicações exibe consolidação moderada com intensificação da concorrência entre os fornecedores tradicionais de BSS/OSS e os especialistas nativos em nuvem. Os players estabelecidos como Amdocs, Oracle e Ericsson mantêm a liderança de mercado por meio de ofertas de plataformas abrangentes, mas enfrentam disrupção de concorrentes ágeis que aproveitam IA e arquiteturas nativas em nuvem. Por exemplo, a pesquisa da Amdocs revelando que 90% dos provedores de serviços consideram a IA generativa crítica para os objetivos de negócios, enquanto apenas 22% a implementaram, destaca a lacuna de inovação que cria oportunidades para fornecedores especializados. A dinâmica competitiva está se deslocando para modelos de negócios baseados em plataformas, onde os fornecedores competem pela amplitude do ecossistema em vez das capacidades de produtos individuais. As parcerias estratégicas estão se tornando essenciais, como demonstrado pela colaboração da Optiva com a GDi para entregar soluções integradas de BSS e OSS[4]OSS News Review, "Optiva e GDi Parceiras para BSS/OSS Integrado," OSS News Review, 4 de abril de 2024, ossnewsreview.com.

A diferenciação tecnológica concentra-se cada vez mais em capacidades de IA e arquiteturas nativas em nuvem que possibilitam a otimização de receitas em tempo real. Os fornecedores estão investindo fortemente em plataformas de IA generativa que podem analisar padrões de comportamento do cliente e gerar automaticamente estratégias de precificação, criando vantagens competitivas significativas para os adotantes iniciais. A estrutura do mercado favorece os fornecedores que podem entregar soluções de ponta a ponta abrangendo faturamento, cobrança e garantia de receitas, pois as operadoras buscam reduzir a complexidade de integração. Existem oportunidades de espaço branco em áreas especializadas como monetização de APIs de rede e faturamento de fatiamento de rede 5G, onde os fornecedores tradicionais carecem de expertise de domínio. Os disruptores emergentes estão mirando nesses nichos com soluções desenvolvidas especificamente que desafiam as estratégias abrangentes de plataformas dos incumbentes.

Líderes do Setor de Gestão de Receitas de Faturamento de Telecomunicações

Oracle Corporation

Nokia

Ericsson

SAP

Huawei Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A CallMiner adquiriu a VOCALLS, uma plataforma de IA conversacional com foco em voz, para aprimorar as capacidades de automação do atendimento ao cliente em telecomunicações e outros setores, demonstrando a convergência da IA e da gestão da experiência do cliente.

- Abril de 2025: A Cass Information Systems concluiu a alienação de seu negócio de Gestão de Despesas de Telecomunicações para a Asignet como parte de uma iniciativa de reorientação estratégica, refletindo as tendências de consolidação nos serviços de gestão de despesas de telecomunicações.

- Março de 2025: A Amdocs foi selecionada pela Botswana Telecommunications Corporation para modernizar sua plataforma de cobrança e faturamento convergente, permitindo a transformação da BTC de operadora de telecomunicações tradicional para provedora de serviços digitais com maiores oportunidades de receita em 5G e nuvem.

- Outubro de 2024: A Omantel e a Optiva concluíram um projeto abrangente de transformação digital que aprimorou as capacidades de faturamento e gestão de receitas de telecomunicações como parte de iniciativas mais amplas de modernização operacional.

Escopo do Relatório Global do Mercado de Gestão de Receitas de Faturamento de Telecomunicações

A gestão de receitas de faturamento de telecomunicações refere-se a soluções que apoiam os processos de negócios das partes interessadas do setor de telecomunicações para a geração, captura, coleta e garantia de receitas. O papel do faturamento tornou-se cada vez mais importante à medida que os CSPs buscam oferecer maior valor e fidelidade aos seus clientes.

O Mercado de Gestão de Receitas de Faturamento de Telecomunicações é Segmentado por implantação (on-premise, nuvem), tipo (software, serviço), operadora (operadoras móveis, provedores de serviços de internet) e Geografia. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| On-premise |

| Cloud/SaaS |

| Software |

| Serviços |

| Operadora Móvel |

| Provedor de Serviços de Internet |

| MVNO/MVNE |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Turquia | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Implantação | On-premise | ||

| Cloud/SaaS | |||

| Por Tipo | Software | ||

| Serviços | |||

| Por Operadora | Operadora Móvel | ||

| Provedor de Serviços de Internet | |||

| MVNO/MVNE | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Turquia | |||

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de gestão de receitas de faturamento de telecomunicações?

O mercado está avaliado em USD 24,43 bilhões em 2026 e está projetado para atingir USD 39,96 bilhões até 2031.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico tem previsão de registrar um CAGR de 12,51% até 2031, superando todas as demais regiões.

Por que as implantações em nuvem estão se acelerando?

As operadoras migram para o faturamento nativo em nuvem para encurtar os ciclos de lançamento de funcionalidades e evitar grandes desembolsos de capital, impulsionando um CAGR de 13,12% na receita de nuvem.

Como as regulamentações estão afetando os investimentos em faturamento?

O Regulamento Europeu de IA, a Lei de Proteção de Dados Pessoais da Índia e normas similares elevam os gastos com conformidade, desviando temporariamente os orçamentos de projetos de modernização.

Qual é o papel da IA na transformação do faturamento?

A IA generativa automatiza o design de produtos, a otimização de preços e a detecção de anomalias, possibilitando a garantia de receitas em tempo real e a monetização mais rápida de novos serviços.

Quem são os principais fornecedores neste mercado?

Amdocs, Oracle e Ericsson dominam projetos de grande escala, embora entrantes nativos em nuvem como a Optiva estejam ganhando participação com plataformas baseadas em IA.

Página atualizada pela última vez em: