Tamanho e Participação do Mercado de Serviços de Telecomunicações

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

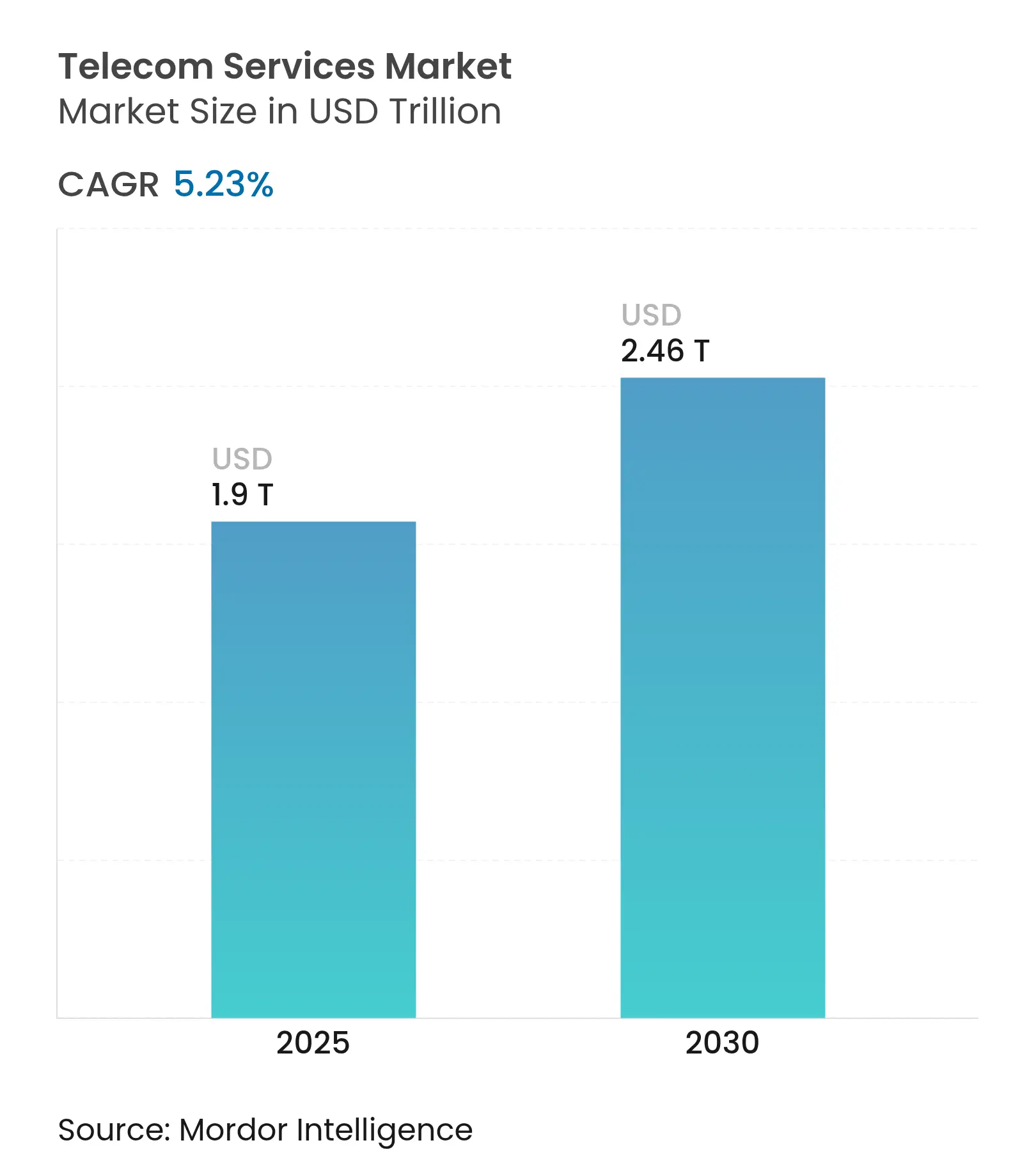

| Tamanho do Mercado (2025) | 1.9 Trilhões de dólares |

| Tamanho do Mercado (2030) | 2.46 Trilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.23% CAGR |

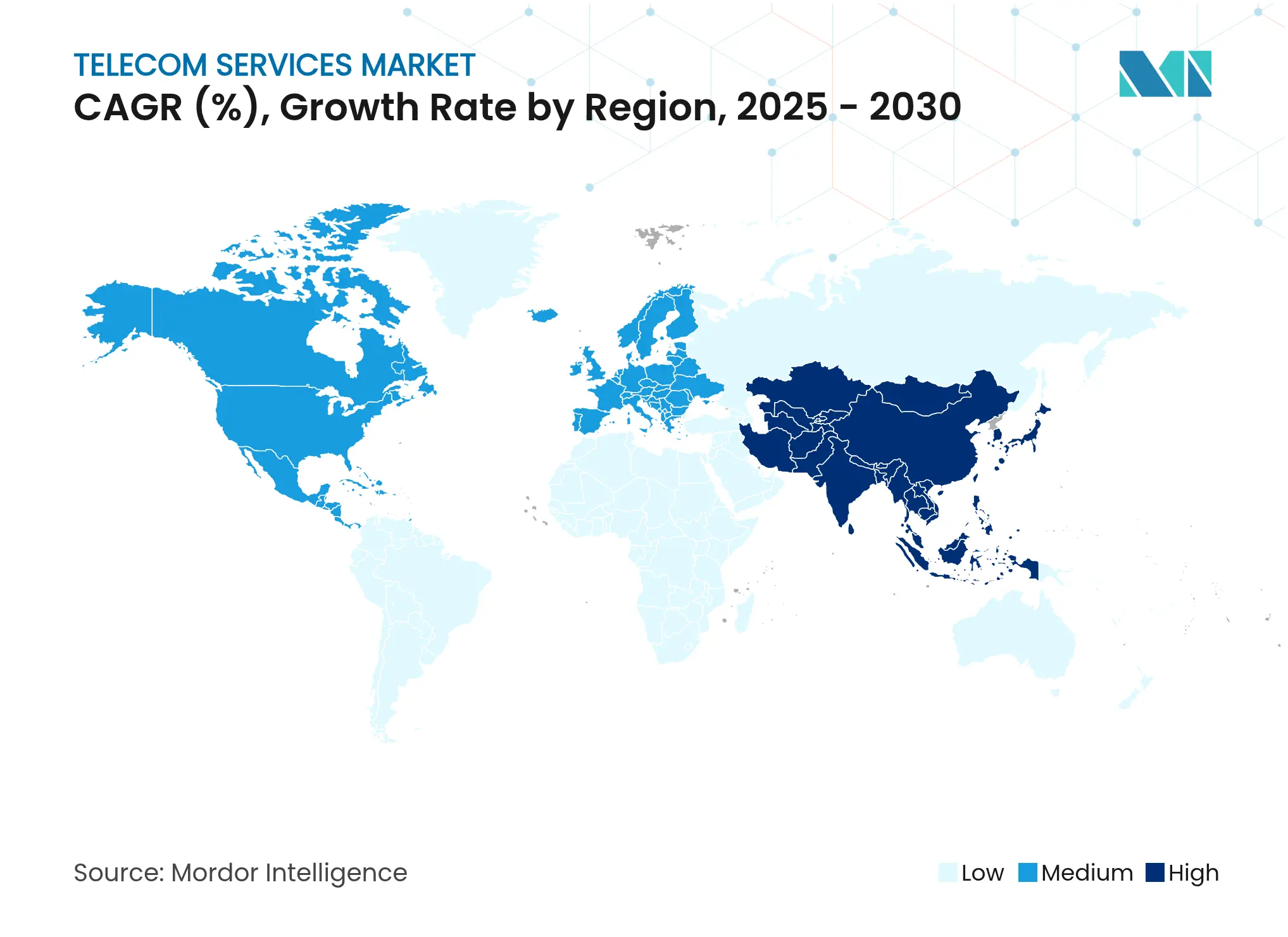

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

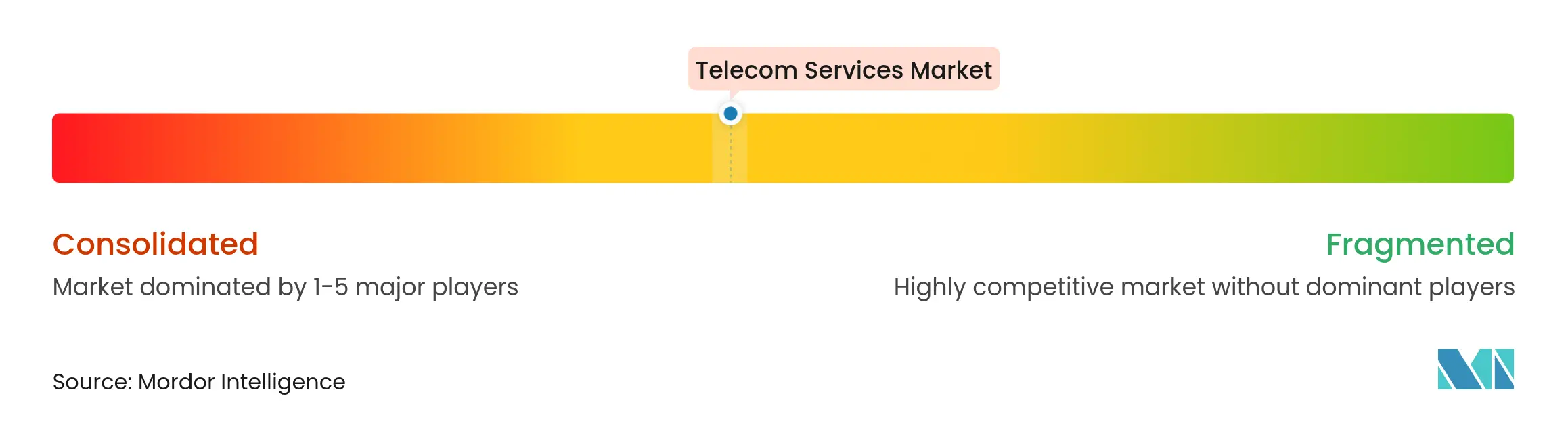

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Telecomunicações por Mordor Intelligence

O tamanho do Mercado de Serviços de Telecomunicações é estimado em USD 1,9 trilhão em 2025 e deve alcançar USD 2,46 trilhões até 2030, a uma CAGR de 5,23% durante o período de previsão (2025-2030).

As operadoras estão ampliando os fluxos de receita além da conectividade ao comercializar fatiamento de rede otimizado por IA e soluções privadas de 5G para a digitalização empresarial. A demanda por 5G privado de grau industrial de montadoras como Toyota e BMW sustenta a resiliência do mercado, enquanto investimentos em hiperescala em corredores de fibra submarina "expressa" apoiam o crescente tráfego de IA e computação de borda. A Ásia-Pacífico lidera com 40,18% de participação de mercado e a maior CAGR regional de 6,66%, impulsionada por implantações agressivas de 5G e rápida adoção de IoT. A voz sem fio permanece o maior tipo de serviço com 51,74% de participação, mas os serviços de dados fixos estão se expandindo mais rapidamente a uma CAGR de 7,30%, à medida que as empresas migram para conectividade baseada em fibra. A concorrência se intensificou à medida que os provedores de nuvem ampliam as ofertas de borda, pressionando as operadoras a se diferenciarem por meio de capacidades aprimoradas por IA que a Ericsson avalia em USD 200 bilhões em potencial de receita incremental.

Principais Conclusões do Relatório

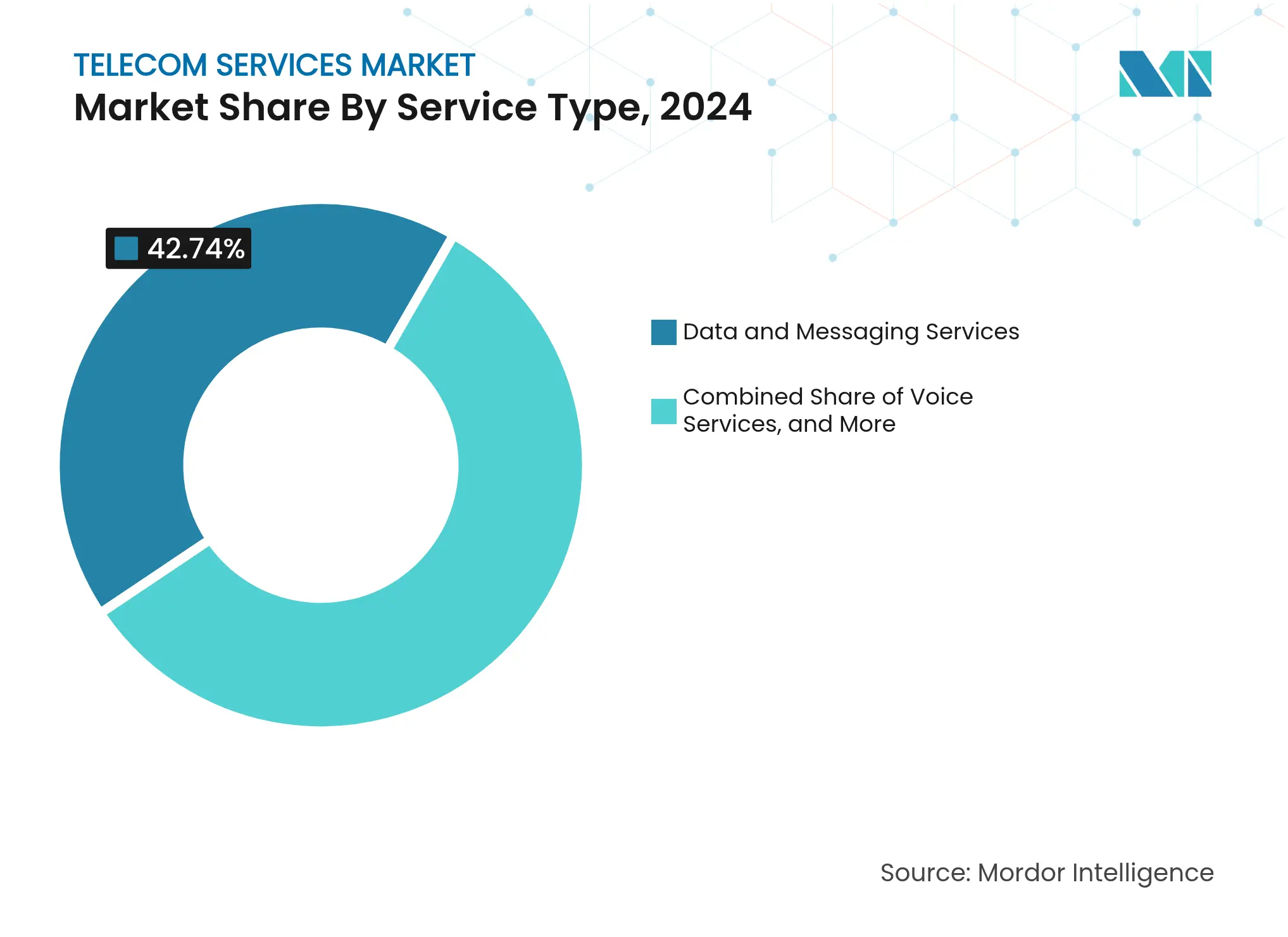

- Por tipo de serviço, os serviços de voz sem fio detinham 51,74% da participação do mercado de serviços de telecomunicações em 2024; os serviços de dados fixos têm previsão de crescer a uma CAGR de 7,30% até 2030.

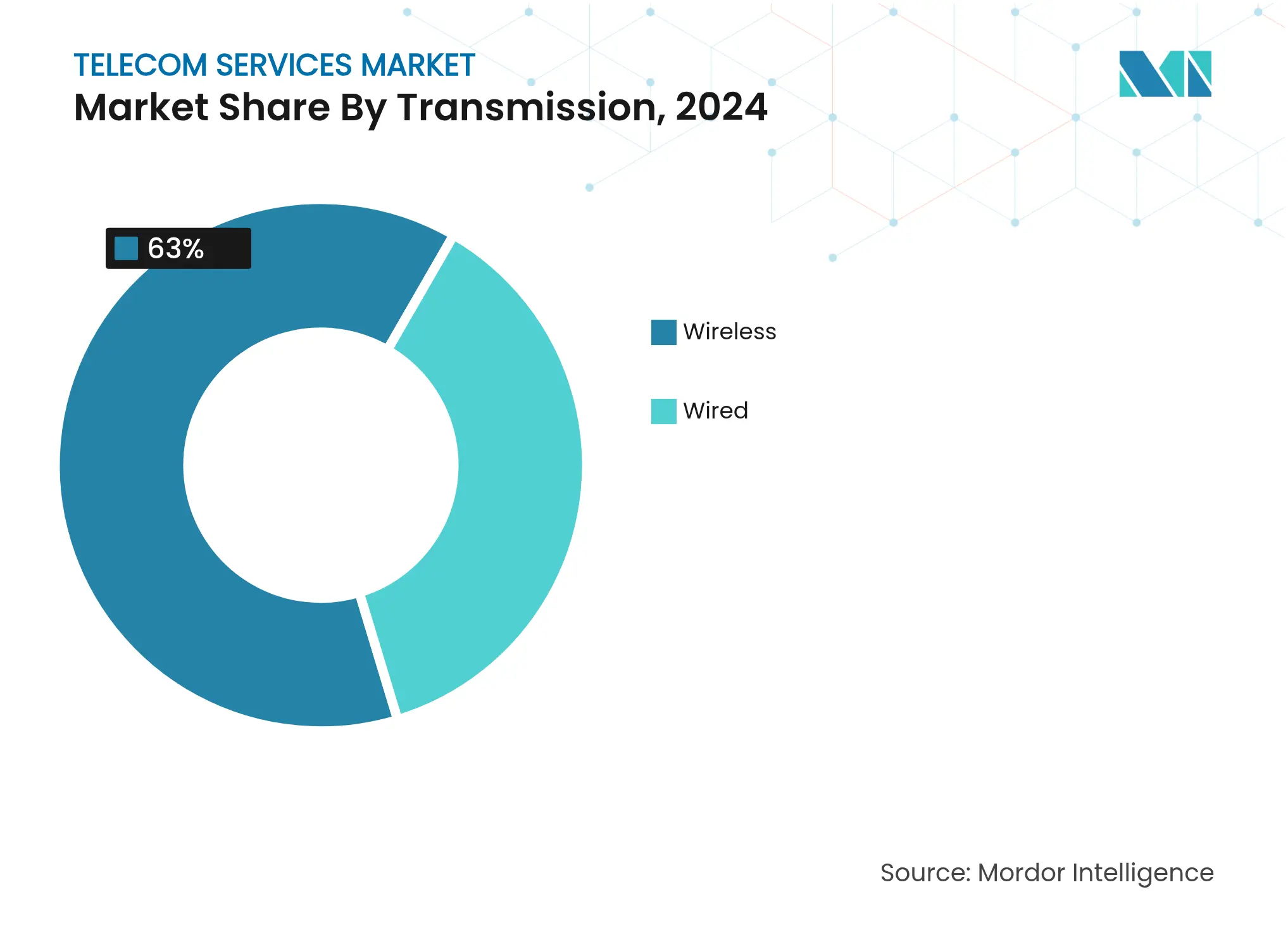

- Por transmissão, as redes sem fio comandavam 63% do mercado de serviços de telecomunicações em 2024, enquanto a infraestrutura de fibra óptica tem projeção de expansão a uma CAGR de 6,25% até 2030.

- Por usuário final, o segmento de consumidores representou 33,12% da participação do mercado de serviços de telecomunicações em 2024; o segmento empresarial apresenta o crescimento mais rápido a uma CAGR de 8,23% até 2030.

- Por geografia, a Ásia-Pacífico liderou com 40,18% da participação do mercado de serviços de telecomunicações em 2024 e avança a uma CAGR de 6,66% até 2030.

Tendências e Perspectivas do Mercado Global de Serviços de Telecomunicações

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da penetração de internet móvel e smartphones | +1.20% | Global, mais forte na Ásia-Pacífico e na África | Médio prazo (2-4 anos) |

| Implantações rápidas de 5G/FWA elevando o ARPU | +1.80% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda por digitalização empresarial e conectividade IoT | +1.50% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção de 5G privado em campi industriais | +0.90% | América do Norte, Europa, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Penetração de Internet Móvel e Smartphones

O uso médio mensal de dados móveis no Conselho de Cooperação do Golfo atingiu 30 GB por dispositivo em 2024, ressaltando como a crescente adoção de smartphones reformula os perfis de consumo. A GSMA projeta 2,1 bilhões de assinantes móveis únicos na Ásia-Pacífico até 2030, com as tecnologias móveis adicionando USD 880 bilhões ao PIB regional[1]GSMA, "The Mobile Economy Asia Pacific 2024," gsma.com. A rápida penetração estimula um efeito multiplicador à medida que cada novo assinante consome serviços de voz, dados e valor agregado, acelerando o crescimento da receita em mercados emergentes.

Implantações Rápidas de 5G/FWA Elevando o ARPU

A Ericsson estima que o espectro subutilizado ainda supera 80% em muitos portfólios de operadoras, permitindo que o Acesso Sem Fio Fixo (FWA) monetize ativos ociosos enquanto eleva o ARPU combinado. A oferta comercial de FWA da T-Mobile ilustra o momentum, tendo adicionado centenas de milhares de assinantes trimestralmente e com meta de 7 a 8 milhões de clientes até 2025. Na Índia, com restrições de espectro, o crescimento do FWA complementa a cobertura limitada de banda larga fixa, ampliando os pools de receita endereçável para as operadoras.

Digitalização Empresarial e Demanda por Conectividade IoT

As implantações de 5G privado na Cummins e na Tesla demonstram como a conectividade ultraconfiável suporta veículos autônomos e manutenção preditiva nos pisos de fábrica. As empresas demandam cada vez mais conectividade integrada, computação de borda, Com Fio e análise de IA, elevando a CAGR de 8,23% do segmento empresarial. A aliança da Verizon com a NVIDIA demonstra a transição das operadoras de revendedoras de conectividade para habilitadoras de tecnologia de pilha completa.

Adoção de 5G Privado em Campi Industriais

As redes dedicadas da BMW entregam latência de microssegundos para controle de qualidade em tempo real, destacando a vantagem operacional do 5G privado. A queda nos custos de equipamentos e as arquiteturas padronizadas de fornecedores como Ericsson e Nokia aceleram a adoção, alinhando-se às iniciativas mais amplas da Indústria 4.0 que integram robótica, sensores e análise por meio de links de baixa latência e alta confiabilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Guerras de preços intensas e rotatividade de planos SIM avulso | -1.40% | Global, aguda em mercados maduros | Curto prazo (≤ 2 anos) |

| Aumento dos custos de leilão e renovação de espectro | -0.80% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Guerras de Preços Intensas e Rotatividade de Planos SIM Avulso

A conclusão da fusão Vodafone–Three UK de GBP 16 bilhões sinaliza consolidação para combater os preços agressivos que corroem as margens. Os planos SIM avulso enfraquecem os ciclos de atualização e aceleram a rotatividade, particularmente na Índia, onde as tarifas baixas da Reliance Jio pressionam os concorrentes. As operadoras respondem com estratégias de convergência; a integração planejada da Verizon dos ativos de fibra da Frontier visa reduzir a rotatividade por meio de ofertas combinadas.

Aumento dos Custos de Leilão e Renovação de Espectro

Os leilões globais de espectro superaram USD 80 bilhões em 2024, criando crescentes encargos de dívida para as operadoras[2]Comissão Canadense de Rádio-televisão e Telecomunicações, "Relatório de Monitoramento de Comunicações 2025," crtc.gc.ca. A aquisição de espectro de USD 1 bilhão da AT&T da UScellular ilustra como os custos de renovação desencadeiam a consolidação do setor. As altas taxas de licença desviam capital das atualizações autônomas de 5G, desacelerando a inovação e prolongando os períodos de retorno sobre novos investimentos em rede.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços de Voz Enfrentam Declínio Estrutural

Os serviços de Dados e Mensagens representaram 42,74% da participação do mercado de serviços de telecomunicações em 2024. Os serviços de TV Paga e Over-the-Top (OTT) estão se expandindo a uma CAGR de 7,30% até 2030, à medida que o crescimento dos dados móveis se acelera com aplicações habilitadas por 5G que demandam maior throughput.

A erosão da receita de voz tradicional está se aprofundando à medida que as plataformas de comunicações unificadas integram voz, vídeo e mensagens sobre IP a menor custo e com análise adicional. As operadoras estão respondendo incorporando voz em interfaces de programação de aplicativos (APIs) para desenvolvedores, preservando a relevância mesmo com a redução dos minutos de voz avulsos. A TV Paga continua a perder participação para o streaming direto ao consumidor, levando as operadoras a reposicionar o vídeo como um serviço agregado dentro de pacotes convergentes que combinam banda larga, mobilidade e entretenimento.

Por Transmissão: Redes de Fibra Óptica Impulsionam o Investimento em Infraestrutura

A transmissão sem fio detinha 63% de participação do mercado de serviços de telecomunicações em 2024, sustentada pelas implantações de 5G e pela adoção doméstica de FWA. A fibra, no entanto, registra a expansão mais rápida a uma CAGR de 6,25%, porque as empresas e os hiperescaladores requerem largura de banda simétrica e latência de classe de milissegundos para treinamento de IA e interconexões em nuvem.

As operadoras estão acelerando as implantações de fibra tanto para banda larga ao consumidor quanto para backhaul de 5G. O acordo de USD 20 bilhões da Verizon para adquirir a Frontier adiciona 2,2 milhões de instalações com fibra, ressaltando o pivô estratégico em direção a propostas convergentes de fixo-móvel. A conectividade por satélite está começando a complementar as redes terrestres como uma camada de resiliência para locais remotos, mas a prioridade de investimento permanece firmemente na fibra por causa de sua capacidade virtualmente ilimitada e superior economia de custo por bit.

Por Usuário Final: O Segmento Empresarial Impulsiona o Crescimento de Receita Premium

Os serviços ao consumidor representaram 33,12% da participação do mercado de serviços de telecomunicações em 2024, mas o crescimento incremental é limitado em mercados saturados. O segmento empresarial está em uma trajetória de CAGR de 8,23%, à medida que as empresas buscam desempenho garantido por meio de 5G privado gerenciado, computação de borda e serviços de segurança.

A manufatura lidera a demanda por redes privadas para automatizar a produção e habilitar a manutenção preditiva. A área da saúde está implantando sensores IoT para monitoramento remoto, enquanto as concessionárias usam espectros dedicados para controle de redes inteligentes. Essas aplicações de missão crítica justificam preços premium, elevando a receita média por conta e prolongando os prazos dos contratos. As operadoras estão combinando conectividade com nuvem e análise, migrando de modelos de consumo orientados por volume para parcerias empresariais centradas em valor.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de serviços de telecomunicações com 40,18% de participação em 2024 e está crescendo a uma CAGR de 6,66% até 2030, impulsionada pela China, Índia e Sudeste Asiático adotando 5G e IoT em escala. A GSMA contabiliza 2,1 bilhões de assinantes móveis únicos até 2030 e credita às tecnologias móveis a contribuição de USD 880 bilhões ao PIB regional. Alocações agressivas de espectro e políticas de compartilhamento de infraestrutura favoráveis promovem implantações com boa relação custo-benefício. A China espera que 88% das assinaturas móveis estejam em 5G até 2028, enquanto o mercado de FWA da Índia está se expandindo rapidamente em áreas sem banda larga fixa, desbloqueando novas receitas para as operadoras.

A América do Norte exibe dinâmicas maduras, mas continua a registrar crescimento sólido por meio da expansão da fibra e da adoção empresarial de 5G. A aquisição da Frontier pela Verizon e o acordo planejado da T-Mobile com a UScellular refletem um impulso de convergência que combina ativos sem fio e fixos para estabilizar a rotatividade e elevar o ARPU. O Acesso Sem Fio Fixo pode superar 20 milhões de assinantes até 2028, mas os limites de capacidade de espectro influenciarão o momentum de longo prazo. O foco regulatório centra-se na proteção ao consumidor e na segurança, com a FCC aplicando medidas mais rígidas de prevenção de chamadas indesejadas e resiliência de rede.

A Europa enfrenta ineficiências de investimento devido à fragmentação do mercado, abrigando mais de 40 operadoras de redes móveis que lutam para alcançar economias de escala. O setor de conectividade contribui com 4,7% para o PIB regional, mas o investimento em telecomunicações caiu 2% em 2023 pela primeira vez em sete anos. A fusão concluída Vodafone–Three UK tem como meta GBP 700 milhões em sinergias anuais e sinaliza uma onda mais ampla de consolidação destinada a impulsionar os retornos de capital. A sustentabilidade permanece uma prioridade; Deutsche Telekom e Google Cloud reduziram o consumo de energia da rede em 30% por meio de otimização orientada por IA. A América Latina e o Oriente Médio & África são bolsões de crescimento emergentes, apoiados pelo plano de investimento de USD 7,7 bilhões da América Movil no Brasil e pelas operadoras do Golfo destinando 61% do capex a projetos relacionados ao 5G.

Cenário Competitivo

O mercado de serviços de telecomunicações é moderadamente consolidado. As operadoras buscam integração vertical para combater a concorrência de hiperescaladores e diversificar os ganhos. Os grandes proprietários de redes estão adquirindo atacadistas de fibra e portfólios de torres para criar ofertas convergentes que melhoram a retenção de clientes. O acordo da Verizon com a Frontier e as aquisições de fibra regional da T-Mobile exemplificam essa tendência.

A monetização do fatiamento de rede otimizado por IA é uma prioridade. A Ericsson prevê USD 200 bilhões em novas receitas à medida que as operadoras criam redes virtuais dedicadas adaptadas aos requisitos de latência e segurança das empresas. A colaboração está aumentando; Deutsche Telekom, SK Telecom, e&, Singtel e SoftBank formaram a Aliança Global de IA para Telecomunicações para co-desenvolver casos de uso, compartilhar conjuntos de dados e reunir capex. Enquanto isso, os hiperescaladores expandem nuvens de borda adjacentes aos pontos de presença das operadoras, pressionando os incumbentes a abrir suas redes por meio de APIs padronizadas.

A adoção de Rede de Acesso por Rádio Aberta (Open RAN) é outro eixo de concorrência. A arquitetura desagregada promete diversidade de fornecedores e menor custo total de propriedade, mas introduz complexidade de integração que favorece integradores de sistemas experientes. As operadoras estão, portanto, formando bancadas de teste multifornecedor para validar o desempenho antes das implantações nacionais. As constelações de satélites de órbita baixa criam mais disrupção, oferecendo cobertura global de baixa latência e forçando as operadoras terrestres a avaliar estratégias de parceria versus concorrência.

Líderes do Setor de Serviços de Telecomunicações

AT&T Inc.

Reliance Jio Infocomm Limited

Verizon Communications Inc.

Vodafone Group Plc

Bharati Airtel Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Ericsson e Google Cloud lançaram uma plataforma de 5G Core como Serviço de grau operadora que permite provisionamento rápido com solução de problemas assistida por IA.

- Maio de 2025: Lumen Technologies concordou em vender seu segmento de fibra ao domicílio para consumidores à AT&T para se concentrar novamente em redes empresariais.

- Maio de 2025: A Verizon recebeu aprovação da FCC para sua aquisição de USD 20 bilhões da Frontier, aprofundando sua presença de fibra em 25 estados.

- Dezembro de 2024: A Verizon fez parceria com a NVIDIA para executar cargas de trabalho de IA em redes privadas de 5G para clientes industriais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de serviços de telecomunicações como a receita gerada quando operadoras licenciadas fornecem serviços de voz, mensagens, dados e mídia de valor agregado por meio de redes fixas e sem fio para usuários consumidores e empresariais em todo o mundo.

Exclusões do Escopo: Vendas de equipamentos, aplicativos over-the-top não licenciados e redes empresariais internas estão fora desta definição.

Visão Geral da Segmentação

- Por Tipo de Serviço

- Serviços de Voz

- Com Fio

- Sem Fio

- Serviços de Dados e Mensagens

- Serviços de Dados Móveis

- Serviços de Dados Fixos

- Serviços de TV Paga e OTT

- Serviços de Voz

- Por Transmissão

- Com Fio

- Fibra Óptica

- Cabo de Cobre

- Sem Fio

- Redes Celulares

- Comunicação por Satélite

- Com Fio

- Por Usuário Final

- Consumidor

- Empresarial

- Manufatura

- Energia e Utilidades

- Transporte e Logística

- Setor Público

- Saúde

- Comércio Eletrônico

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence conduzem entrevistas estruturadas com diretores financeiros de operadoras, revendedores de largura de banda no atacado, integradores de equipamentos de rede e reguladores regionais na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina. Essas conversas validam impulsionadores ocultos, como taxas de substituição de acesso sem fio fixo por 5G ou preços de redes privadas empresariais, e esclarecem premissas onde as estatísticas publicadas divergem.

Pesquisa Documental

Começamos mapeando o cenário regulatório, de demanda e tecnológico por meio de fontes de primeiro nível disponíveis publicamente, como registros de assinaturas da UIT, conjuntos de dados da Economia Móvel da GSMA, registros de espectro da FCC e da OFCOM, indicadores de banda larga do Banco Mundial e cestas de preços de telecomunicações da OCDE. Os relatórios anuais 10-K das empresas, apresentações de investidores de operadoras, principais comunicados de associações comerciais e notícias curadas no Dow Jones Factiva complementam essas linhas de base. Uma segunda varredura extrai volumes históricos de tráfego, tendências de ARPU e receitas de leilões de espectro para fundamentar nossas curvas de penetração e preços. Os exemplos citados são ilustrativos; muitos documentos adicionais informam a fase documental.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo começa com o registro de receita de serviços de cada país (voz, mensagens, dados, TV paga) e reconstrói os totais usando contagens de assinantes, ARPUs combinados e conversões de moeda local antes de serem filtrados por indicadores de elasticidade de consumo. Consolidações selecionadas de baixo para cima, amostras de divulgações de receita de operadoras e verificações de canal sobre trânsito IP no atacado, atuam como portões de razoabilidade. As principais variáveis incluem tráfego de dados móveis por SIM, taxas de cobertura domiciliar de fibra, amortização de custos de espectro de 5G, circuitos de conexão em nuvem empresarial e evolução do ARPU ajustada pela inflação. Projetamos essas entradas com regressão multivariada e análise de cenários que combina o crescimento do PIB macroeconômico com marcos de adoção acordados durante as entrevistas primárias. As lacunas de cobertura escassa de baixo para cima são preenchidas por índices de proxy, como a participação pós-paga na receita móvel total, testados em relação a intervalos históricos de três anos.

Validação de Dados e Ciclo de Atualização

Os resultados passam por duas revisões de analistas, varreduras de anomalias em relação aos registros da UIT e das operadoras, e aprovação da liderança. Os modelos são atualizados anualmente, com atualizações intermediárias acionadas por fechamentos de fusões, leilões de espectro ou mudanças tarifárias disruptivas para garantir que os clientes recebam a visão calibrada mais recente.

Por que a Linha de Base de Serviços de Telecomunicações da Mordor Intelligence Inspira Confiança

Os números publicados podem variar amplamente porque as empresas escolhem diferentes cestas de serviços, anos de moeda e cadências de atualização.

Os principais fatores de divergência incluem se o tráfego máquina a máquina é contabilizado como um fluxo independente, com que agressividade os ARPUs pós-pagos são deflacionados e se a TV paga é incluída na receita de telecomunicações. Nosso estudo reporta um caso base equilibrado, enquanto alguns publicadores indexam na monetização agressiva de 5G ou, inversamente, excluem complementos de mídia não essenciais, distorcendo seus totais.

Comparação de referência

| Tamanho do Mercado | Fonte anônima | Principal fator de divergência |

|---|---|---|

| USD 1,9 trilhão (2025) | ||

| USD 1,983 trilhão (2024) | Consultoria Global A | Inclui TV paga mais arrendamento de hardware IoT, inflando o escopo |

| USD 2,0 trilhões (2024) | Publicador do Setor B | Usa taxas de câmbio constantes de 2020, ignorando as recentes oscilações cambiais |

| USD 1,79 trilhão (2024) | Empresa de Pesquisa C | Exclui o tráfego atacadista entre operadoras e agrupa apenas dados móveis |

Em resumo, as variações remontam à amplitude do escopo, ao tratamento cambial e ao momento da atualização. Ao ancorar as definições de forma rigorosa, triangulando múltiplas variáveis e atualizando a cada ano, a Mordor Intelligence fornece uma linha de base confiável e pronta para uso para planejadores e investidores.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de telecomunicações e com que rapidez está crescendo?

O mercado de serviços de telecomunicações é avaliado em USD 1,90 trilhão em 2025 e tem previsão de atingir USD 2,46 trilhões até 2030, refletindo uma CAGR de 5,23%.

Qual região lidera o mercado de serviços de telecomunicações?

A Ásia-Pacífico detém a maior participação de 40,18% em 2024 e apresenta a maior CAGR regional de 6,66% até 2030.

Qual tipo de serviço está se expandindo mais rapidamente?

Os serviços de dados fixos lideram o crescimento com uma CAGR de 7,30%, à medida que as empresas migram para conectividade baseada em fibra.

Por que o segmento empresarial é tão atraente para as operadoras?

Qual tecnologia emergente oferece o maior novo pool de receita para as operadoras?

Página atualizada pela última vez em: