Tamanho e Participação do Mercado de MNO de Telecomunicações de Taiwan

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

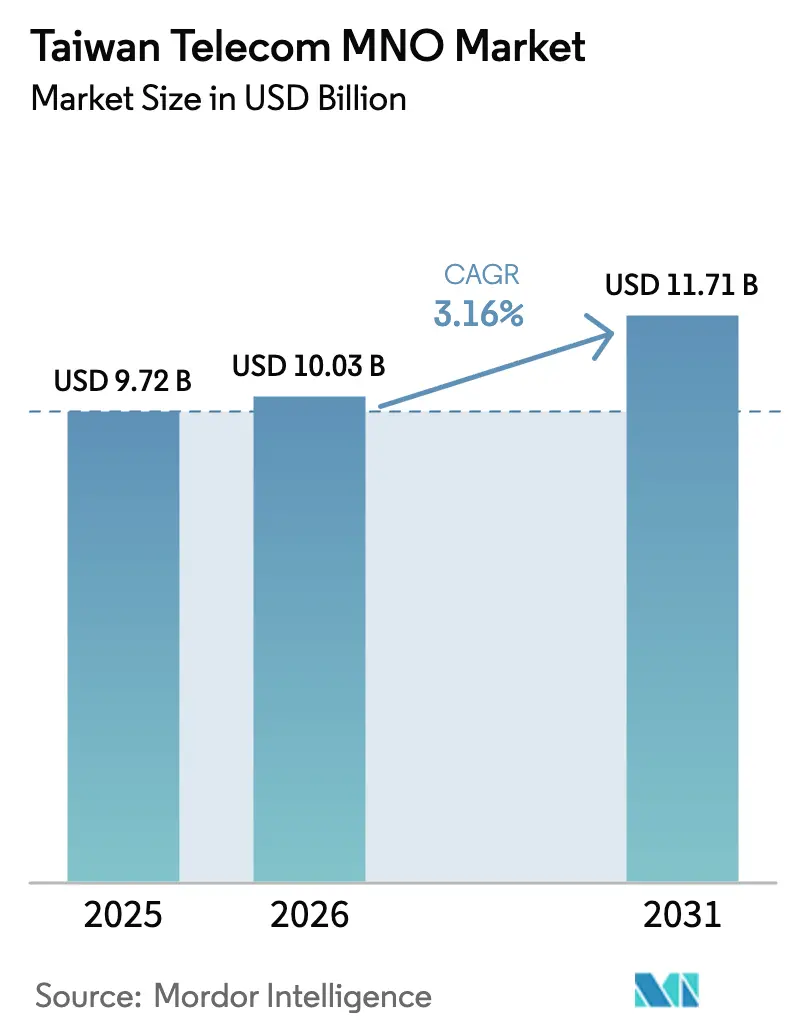

| Tamanho do mercado no ano base (2025) | 9.72 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.16% CAGR |

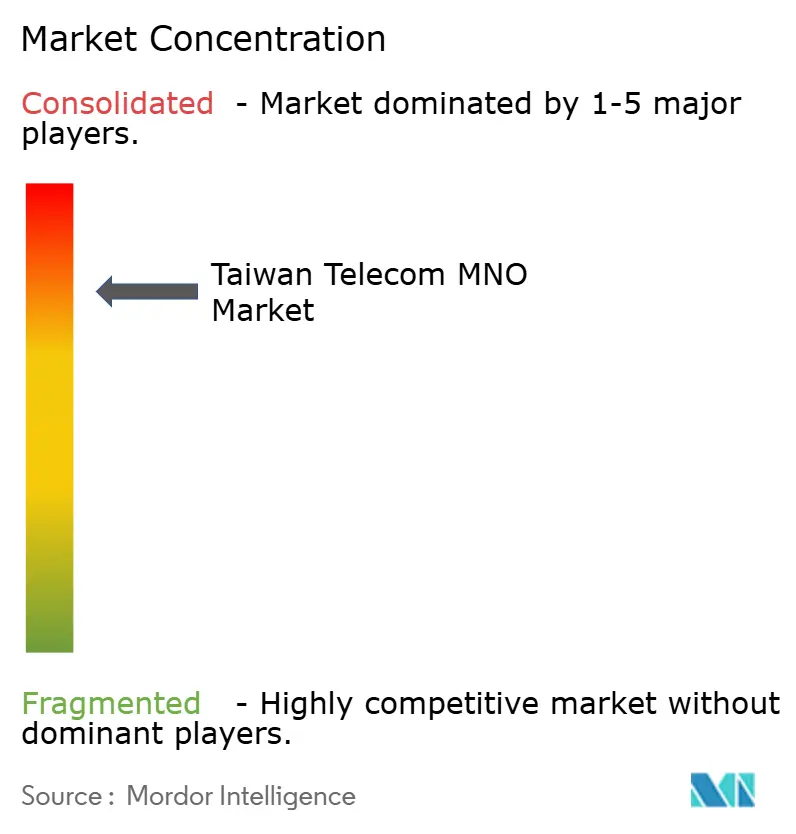

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecomunicações de Taiwan pela Mordor Intelligence

O tamanho do Mercado de MNO de Telecomunicações de Taiwan foi avaliado em USD 9,72 bilhões em 2025 e estima-se que cresça de USD 10,03 bilhões em 2026 para atingir USD 11,71 bilhões até 2031, a um CAGR de 3,16% durante o período de previsão (2026-2031).

A robusta digitalização empresarial, a monetização agressiva do 5G e os investimentos em conectividade de múltiplas órbitas contrabalançam as receitas de voz estagnadas, garantindo uma expansão constante apesar da saturação. A consolidação em três operadoras nacionais ajuda a desbloquear economias de escala que financiam construções densas de 5G, novos cabos submarinos e estações terrestres de satélite. As implantações de espectro Sub-6 GHz e ondas milimétricas aceleram a cobertura urbana, enquanto a política de redes privadas da NCC estimula a inovação localizada nos corredores de semicondutores. A exposição sísmica de Taiwan catalisa estratégias de roteamento redundante, posicionando a convergência submarino-satélite como um diferencial de serviço no mercado de MNO de telecomunicações de Taiwan.

Principais Conclusões do Relatório

- Por tipo de serviço, os serviços de dados e internet detinham 54,45% da participação do mercado de MNO de telecomunicações de Taiwan em 2025, enquanto os serviços de IoT e M2M têm previsão de expansão a um CAGR de 3,27% até 2031.

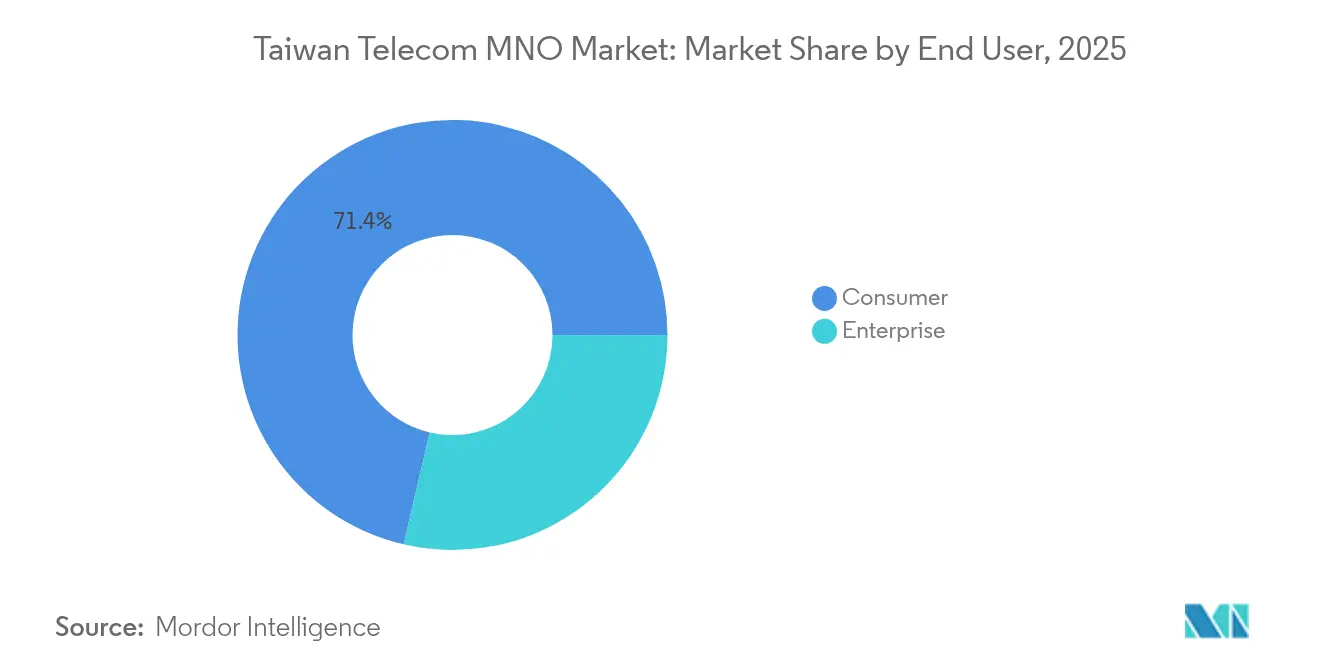

- Por usuário final, as conexões de consumidores representaram 71,35% do tamanho do mercado de MNO de telecomunicações de Taiwan em 2025, enquanto os serviços empresariais avançam a um CAGR de 3,51% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de MNO de Telecomunicações de Taiwan

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantações e monetização de redes 5G | +0.8% | Regiões metropolitanas de Taipei, Taichung e Kaohsiung | Médio prazo (2-4 anos) |

| Consumo crescente de dados móveis por usuário | +0.6% | Nacional | Curto prazo (≤ 2 anos) |

| Política de espectro pró-competição da NCC | +0.4% | Nacional | Longo prazo (≥ 4 anos) |

| Demanda por 5G privado de fábricas de semicondutores (TSMC, UMC) | +0.5% | Parque Científico de Hsinchu e cinturão industrial norte | Médio prazo (2-4 anos) |

| Projetos de backhaul via satélite para resiliência insular | +0.3% | Nacional e ilhas periféricas | Longo prazo (≥ 4 anos) |

| Parcerias de jogos em nuvem e XR que exigem latência ultrabaixa | +0.2% | Clusters urbanos de jogos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

As implantações e monetização de redes 5G impulsionam a diversificação de receitas empresariais

As operadoras ultrapassaram 10 milhões de assinaturas 5G em dezembro de 2024, mas aproximadamente 19,5 milhões de usuários permanecem em pacotes 4G, criando espaço para níveis de upsell [1]Johan Affandy, "O Estado da Rede 5G de Taiwan," Ookla, ookla.com. A Solução de Rede Dinâmica da Chunghwa Telecom automatiza o provisionamento de fatias, oferecendo às fábricas latência determinística, enquanto a participação de USD 124 milhões da Taiwan Mobile na Systex sublinha uma mudança para o 5G privado habilitado por IA. A mudança estratégica centra-se em pacotes de conectividade empresarial, computação de borda, SLAs e cibersegurança, em vez de planos de dados puros. À medida que a cobertura 5G Standalone ultrapassa 90% da população, o fatiamento diferenciado torna-se o principal alavancador de aumento de ARPU no mercado de MNO de telecomunicações de Taiwan. O re-farming contínuo de espectro e os testes de ondas milimétricas no distrito Xinyi de Taipei sinalizam compromissos de densificação de longo prazo.

O consumo crescente de dados móveis sobrecarrega a capacidade da rede e os modelos de ARPU

O uso médio mensal de dados ultrapassou 32 GB em todas as operadoras em janeiro de 2024, um valor que rivaliza com os líderes regionais. Os planos ilimitados por NTD 499 estimulam o uso, mas corroem as margens, reduzindo o ARPU móvel da Chunghwa Telecom para USD 18,10 em 2024. O preenchimento com small cells, as atualizações de MIMO massivo e a agregação de portadoras sustentam velocidades medianas de downlink próximas a 90 Mbps, mas as pressões incrementais de capex pesam sobre os balanços. A compressão de receitas acelera a diversificação de produtos para conectividade IoT, parcerias de jogos em nuvem e serviços de streaming em pacote. Essas ofertas de alto engajamento ajudam a estabilizar a receita média por conta, preservando a lucratividade no mercado de MNO de telecomunicações de Taiwan.

A política de espectro pró-competição da NCC viabiliza a inovação em redes privadas

Até abril de 2025, o regulador havia aprovado 74 licenças de 5G privado, bem acima de sua meta de 50 sites, cobrindo fábricas inteligentes, centros logísticos e campi hospitalares. A alocação de 4,8-4,9 GHz permite que empresas como AU Optronics e ASUS projetem arquiteturas de células internas sem depender exclusivamente do atacado das MNOs. Essa democratização empurra as operadoras nacionais para modelos colaborativos de serviços gerenciados que agrupam backbone, segurança e processamento de borda. O arcabouço liberalizado diferencia Taiwan dos mercados onde as operadoras retêm o controle exclusivo do espectro, catalisando um caminho de crescimento orientado a serviços para o mercado de MNO de telecomunicações de Taiwan.

A demanda por 5G privado de fábricas de semicondutores cria um nicho de mercado de alto valor

Os gigantes de Hsinchu, TSMC e UMC, necessitam de determinismo em nível de microssegundo para robôs de litografia, impulsionando pilotos de 5G privado on-premise ancorados por servidores de borda locais. As operadoras co-projetam modelos de fatias com OEMs para garantir taxas de erro de pacotes abaixo de 1e-5, latência de comando e controle inferior a 10 ms e atualizações de firmware pelo ar com zero tempo de inatividade. A precificação de SLA premium gera receita por conexão superior à dos contratos de banda larga móvel aprimorada para consumidores, sustentando retornos de dois dígitos em investimentos especializados em rede. O agrupamento geográfico de fábricas viabiliza infraestrutura compartilhada, melhorando ainda mais os prazos de retorno dentro do mercado de MNO de telecomunicações de Taiwan.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Saturação do mercado e receitas de voz estagnadas | -0.4% | Nacional | Curto prazo (≤ 2 anos) |

| Elevado ônus de CAPEX em espectro e infraestrutura | -0.6% | Nacional | Médio prazo (2-4 anos) |

| Risco sísmico para rotas de fibra submarina e terrestre | -0.3% | Nacional | Longo prazo (≥ 4 anos) |

| Escassez de talentos em fatiamento 5G e segurança | -0.2% | Centros tecnológicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A saturação do mercado e as receitas de voz estagnadas restringem o crescimento tradicional

A penetração de assinantes acima de 120% força a competição baseada em churn, amortecendo adições orgânicas e comprimindo os tetos tarifários. As mensagens OTT canibalizam ainda mais a voz, reduzindo o ARPU de chamadas mesmo com a proliferação de planos ilimitados. A rivalidade reduzida após fusões modera as guerras de preços, mas também limita as ofertas disruptivas. O encerramento programado do 3G em 2025 migrará os últimos usuários legados para pacotes 4G/5G, após o que os catalisadores de upsell diminuem. A criação de valor sustentada no mercado de MNO de telecomunicações de Taiwan dependerá, portanto, de adjacências em serviços digitais, e não da conectividade principal.

O elevado ônus de capex em espectro e infraestrutura pressiona as finanças das operadoras

A Chunghwa Telecom reservou USD 1,06 bilhão para o capex de 2025, cobrindo o cabo transpacífico E2A, o endurecimento da fibra terrestre e novos centros de dados de IA [2]台北時報, "CHT vai instalar novos cabos submarinos," Taipei Times, taipeitimes.com. A amortização do espectro de leilões anteriores ainda pesa sobre as margens de EBITDA, enquanto as construções de segmentos terrestres de satélite com OneWeb e Astranis adicionam nova pressão. Embora o compartilhamento de torres e de RAN reduza os custos rurais, eles diluem a diferenciação de qualidade de rede. As operadoras devem equilibrar os mandatos de resiliência com os retornos aos acionistas, desacelerando os orçamentos de inovação discricionária dentro do mercado de MNO de telecomunicações de Taiwan.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de dados dominam, IoT acelera

Os fluxos de dados e internet comandaram 54,45% da participação do mercado de MNO de telecomunicações de Taiwan em 2025, refletindo a preferência dos assinantes por vídeo em alta definição, jogos móveis e colaboração em nuvem. As receitas de voz e SMS continuam a contrair, mas ainda ancoram a precificação de pacotes cruzados posicionados como "básicos ilimitados". Os complementos de OTT e TV Paga, quando integrados com backhaul de fibra e planos móveis, aumentam a fidelização do ARPU. A categoria de IoT e M2M, embora contribuindo com uma fatia menor hoje, avança a um CAGR de 3,27% até 2031, superando todas as outras linhas de serviço. A automação de fábricas, a telemática de frotas e a medição inteligente de utilidades sustentam essa ascensão. As operadoras reempacotam cada vez mais APIs de rede, segurança e shells de gerenciamento de dispositivos como serviços de plataforma, ampliando o leque de receitas dentro do setor de MNO de telecomunicações de Taiwan.

A dinâmica de margem no nível de serviço difere acentuadamente entre os subsegmentos. Os dados de consumidores de alta largura de banda exibem baixo custo incremental por gigabyte, mas também enfrentam intensa pressão de preços, enquanto o IoT de banda estreita comanda uma economia por bit mais elevada graças ao prêmio de SLA. O futuro das mensagens repousa principalmente nos fluxos A2P e de verificação, onde os volumes de autenticação de dois fatores permanecem resilientes. O trânsito internacional por atacado suporta VPNs empresariais, mas requer redefinições periódicas de preços dada a sobrecapacidade regional de cabos submarinos. À medida que essas tendências amadurecem, o mercado de MNO de telecomunicações de Taiwan verá a composição de receitas migrar de modelos tradicionais de transporte de bits para esquemas de monetização baseados em plataformas e parcerias, salvaguardando a estabilidade de longo prazo da receita total.

Por Usuário Final: O impulso empresarial supera a maturação do consumidor

As linhas de consumidores ainda contribuíram com 71,35% do tamanho do mercado de MNO de telecomunicações de Taiwan em 2025, mas o crescimento da receita praticamente estabilizou. As operadoras dependem de pacotes de conteúdo, programas de fidelidade e planos de financiamento de dispositivos para conter o churn. Em paralelo, o segmento empresarial cresceu a um CAGR de 3,51%, impulsionado pela modernização de fábricas digitais nos setores de semicondutores, petroquímica e serviços financeiros. O portfólio empresarial da Chunghwa Telecom registrou um crescimento de 10,2% ano a ano em 2024; os subsegmentos liderados por TIC saltaram 24,1%. A Far EasTone também reporta ganhos de dois dígitos em comunicação em nuvem e soluções de análise de dados.

Os clientes corporativos exigem latência garantida, garantias de cibersegurança e integração com nuvens de hiperescala, permitindo que as operadoras cobrem MRCs premium. Parques eólicos offshore e cadeias logísticas baseadas em ilhas valorizam particularmente a conectividade de backup de múltiplas órbitas. O monitoramento remoto de OT, a manutenção assistida por RA e o rastreamento de cadeia de suprimentos protegido por blockchain figuram entre os pilotos que se convertem em contratos comerciais em 2025. Nos próximos cinco anos, a participação do mercado de MNO de telecomunicações de Taiwan nas linhas empresariais deve expandir quase 5 pontos percentuais à medida que os setores digitalizam suas operações em linha com os roteiros de "Transformação Dupla" apoiados pelo governo. As operadoras que construírem equipes de vendas consultivas e pilhas de soluções específicas por vertical capturarão uma parcela desproporcional de carteira.

Análise Geográfica

A densidade populacional ao longo do corredor ocidental, de Taipei a Kaohsiung, responde por mais de 80% do tráfego nacional, viabilizando um ROI de rede eficiente. O núcleo da economia do conhecimento do norte de Taiwan assegura a maior fatia de receita, liderado por sedes governamentais, financeiras e de semicondutores. O centro de Taiwan, lar das empresas de maquinário de precisão de Taichung, exibe o crescimento mais rápido de dados empresariais, auxiliado pelos incentivos da NCC para licenciamento de 5G privado. A cidade sulista de Kaohsiung, em transição da indústria pesada para a energia verde, demonstra crescimento crescente de gastos com conectividade IoT vinculado a frotas de manutenção de energia eólica offshore e logística de portos inteligentes.

Os condados orientais apresentam terreno acidentado e baixo número de assinantes. Aqui, as operadoras implantam compartilhamento de RAN para cumprir os mandatos de serviço universal sem torres duplicadas, alcançando 95,47% de cobertura 5G rural no início de 2025. As ilhas periféricas — Kinmen, Matsu e Penghu — dependem de cabos submarinos de rota única frequentemente danificados por equipamentos de pesca ou movimentos sísmicos. Relés de micro-ondas redundantes e links de satélite em órbita baixa agora sustentam esses cabos como parte do programa de resiliência de 700 terminais do Ministério de Assuntos Digitais.

Internacionalmente, quinze sistemas submarinos convergem na costa ocidental de Taiwan, canalizando o tráfego de hiperescala para o Japão, os Estados Unidos e Singapura. A participação de USD 139,2 milhões da Chunghwa Telecom na construção transpacífica E2A diversifica os pontos de aterrissagem e alivia a concentração em pontos de estrangulamento. As sensibilidades políticas limitam a capacidade direta para a China continental, levando as operadoras a redirecionar via Hong Kong ou Guam. Esse contexto geopolítico molda o cálculo de investimentos e reforça o imperativo estratégico de híbridos satélite-fibra dentro do mercado de MNO de telecomunicações de Taiwan.

Cenário Competitivo

A consolidação pós-fusão deixa Chunghwa Telecom, Taiwan Mobile e Far EasTone controlando praticamente toda a base de assinantes, caracterizando um oligopólio fechado. A Chunghwa Telecom detém 37,9% das linhas e 40,3% da receita, alavancando extensa fibra, gateways internacionais e profundidade consultiva empresarial para sustentar a liderança. A Taiwan Mobile se diferencia por meio de parcerias agressivas em fintechs e conteúdo de streaming em pacote, enquanto a Far EasTone busca otimização de rede habilitada por IA e estratégias de central de contato em nuvem. A competição por preços esfriou, substituída por corridas de experiência e soluções empresariais que sublinham uma rivalidade baseada em valor.

Os acordos de infraestrutura compartilhada continuam a proliferar. As três operadoras cofinanciam a densificação de small cells no metrô subterrâneo de Taipei para diluir o capex, mas cada uma preserva blocos de espectro independentes para a diferenciação de serviços. Os movimentos estratégicos durante 2024-2025 incluem a aliança da Taiwan Mobile com a Lynk Global para serviço de satélite direto ao dispositivo, a joint venture de computação de borda da Far EasTone com a Microsoft e o roteiro 5G Advanced da Chunghwa Telecom apoiado pela Ericsson. Tais iniciativas enfatizam a estratificação da pilha de serviços em vez de batalhas de precificação de tempo de antena dentro do mercado de MNO de telecomunicações de Taiwan.

As oportunidades de espaço em branco giram em torno de 5G privado, orquestração segura de IoT e SD-WAN apoiado por satélite para PMEs orientadas à exportação. As barreiras competitivas derivam da propriedade de espectro, do backhaul nacional e de canais de varejo profundamente enraizados. No entanto, o escrutínio regulatório permanece ativo; a NCC impõe benchmarks de qualidade de serviço e medidas corretivas de fusão que exigem desinvestimentos de espectro de banda média ou concessões de capacidade para MVNOs se a concorrência se deteriorar. No geral, espera-se que o setor de MNO de telecomunicações de Taiwan evolua para uma competição centrada em plataformas, onde a exposição de APIs, os serviços de borda e as parcerias setoriais — e não meras franquias de gigabytes — moldarão os destinos do mercado.

Líderes do Setor de MNO de Telecomunicações de Taiwan

Chunghwa Telecom (Chunghwa Telecom Co., Ltd.)

Taiwan Mobile Co., Ltd.

Far EasTone Telecommunications Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Taiwan Mobile fez parceria com a Phison para integrar aceleradores de IA baseados em NAND, reduzindo os custos de implantação de IA privada em 90% e diminuindo o tempo de lançamento em 30 dias.

- Março de 2025: A Chunghwa Telecom e a Ericsson apresentaram um framework conjunto para 5G Advanced e testes de campo iniciais de 6G, incluindo um grande modelo de linguagem focado no setor jurídico denominado "Tlibra".

- Março de 2025: A Chunghwa Telecom assinou um MOU com a Nokia visando um lançamento comercial de 6G até 2030, com ênfase em orquestração nativa de IA e integração de múltiplas órbitas.

- Novembro de 2024: A Taiwan Mobile executou um MOU de satélite para celular com a Lynk Global, estendendo a cobertura para zonas marítimas e montanhosas.

- Novembro de 2024: A Nokia ampliou seu contrato de fornecimento de 5G com a Taiwan Mobile, introduzindo recursos de agregação de portadoras para zonas urbanas densas.

Escopo do Relatório do Mercado de MNO de Telecomunicações de Taiwan

Os serviços básicos de telecomunicações abrangem infraestrutura de rede pública, transmissão de dados e serviços essenciais de comunicação de voz. Estes incluem serviços de telefonia fixa e móvel, comunicação em rede e dados, e serviços de informação. No mercado de telecomunicações de Taiwan, os fornecedores oferecem diversos serviços, abrangendo voz, vídeo, Internet e serviços de comunicação. Os serviços de voz, sejam com fio ou sem fio, são um aspecto fundamental dessas ofertas, impulsionando o crescimento do mercado em Taiwan.

O relatório do mercado de telecomunicações taiwanês é segmentado por serviços (serviços de voz (com fio e sem fio), serviços de dados e mensagens, e serviços de OTT e TV Paga). O tamanho do mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e TV Paga |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e por Atacado, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e TV Paga | |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e por Atacado, etc.) | |

| Usuário Final | Empresas |

| Consumidor |

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de MNO de telecomunicações de Taiwan em 2026?

O tamanho do mercado de MNO de telecomunicações de Taiwan foi de USD 10,03 bilhões em 2026.

Com que velocidade se espera que o mercado geral cresça até 2031?

Prevê-se que se expanda a um CAGR de 3,16%, atingindo USD 11,71 bilhões até 2031.

Qual tipo de serviço controla a maior participação de receita?

Os serviços de dados e internet lideram com 54,45% da receita de 2025.

Qual segmento está crescendo mais rapidamente?

As conexões de IoT e M2M avançam a um CAGR de 3,27% até 2031.

Quão concentrada é a concorrência após as fusões recentes?

Três operadoras nacionais agora comandam quase toda a base de assinantes, resultando em uma estrutura de mercado oligopolística.

Por que os links de satélite estão ganhando atenção?

O risco sísmico de Taiwan e a vulnerabilidade dos cabos submarinos impulsionam a demanda por backup de múltiplas órbitas para garantir a conectividade internacional.

Página atualizada pela última vez em: