Tamanho e Participação do Mercado de Garantia de Serviços de Telecomunicações

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.89% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Garantia de Serviços de Telecomunicações por Mordor Intelligence

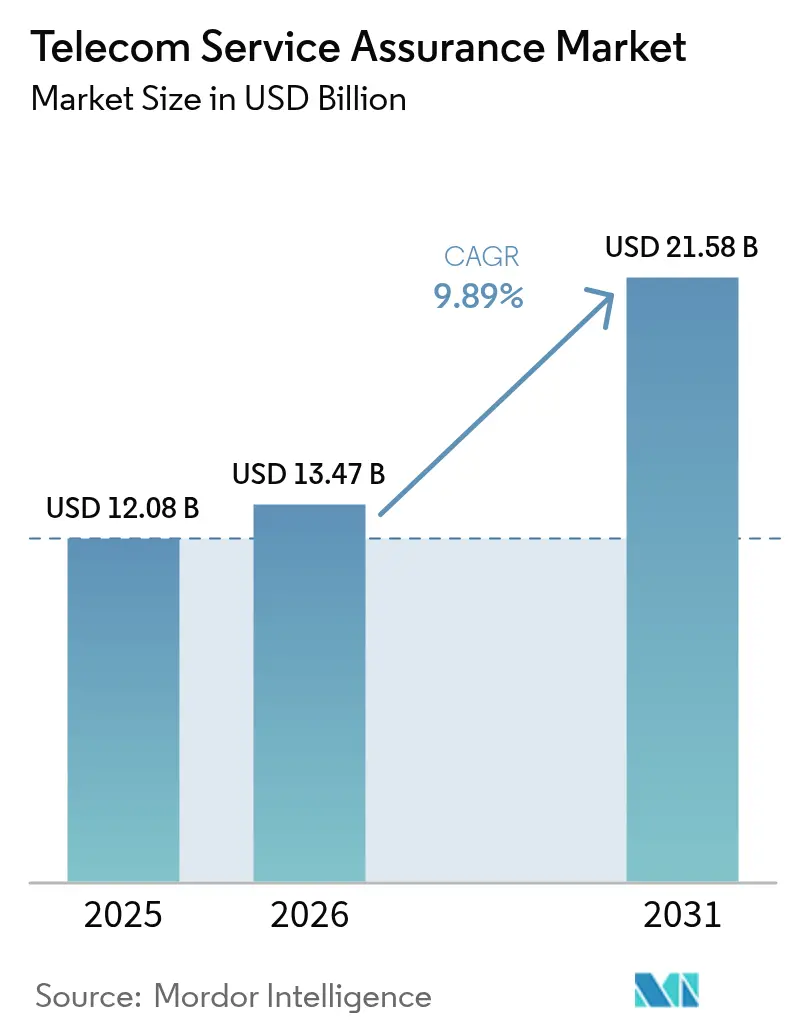

O tamanho do mercado de garantia de serviços de telecomunicações foi avaliado em USD 12,08 bilhões em 2025 e estima-se que cresça de USD 13,47 bilhões em 2026 para atingir USD 21,58 bilhões até 2031, a um CAGR de 9,89% durante o período de previsão (2026-2031). As operadoras estão migrando de fluxos de trabalho reativos de correção de falhas para uma orquestração de qualidade em ciclo fechado orientada por IA, abrangendo núcleos 5G autônomos, domínios Open RAN e pilhas OSS/BSS multinuvem, criando demanda sustentada por plataformas que unificam análises de falhas, desempenho e qualidade de serviço. As soluções permaneceram como âncora de receita em 2025, mas os serviços gerenciados estão escalando rapidamente à medida que operadoras de médio porte terceirizam a complexidade de integração. A adoção nativa em nuvem também se acelera porque as arquiteturas em contêineres suportam escalabilidade elástica, lançamento rápido de funcionalidades e topologias híbridas que respeitam as regras de soberania de dados. A intensidade competitiva é moderada: os titulares legados de OSS/BSS ainda detêm cerca de metade da base instalada, mas desafiantes de nicho com foco em API estão conquistando contratos greenfield de Open RAN, e os hiperescaladores estão incorporando ferramentas básicas de garantia em suítes de automação mais amplas, comprimindo as margens de software independente.

Principais Conclusões do Relatório

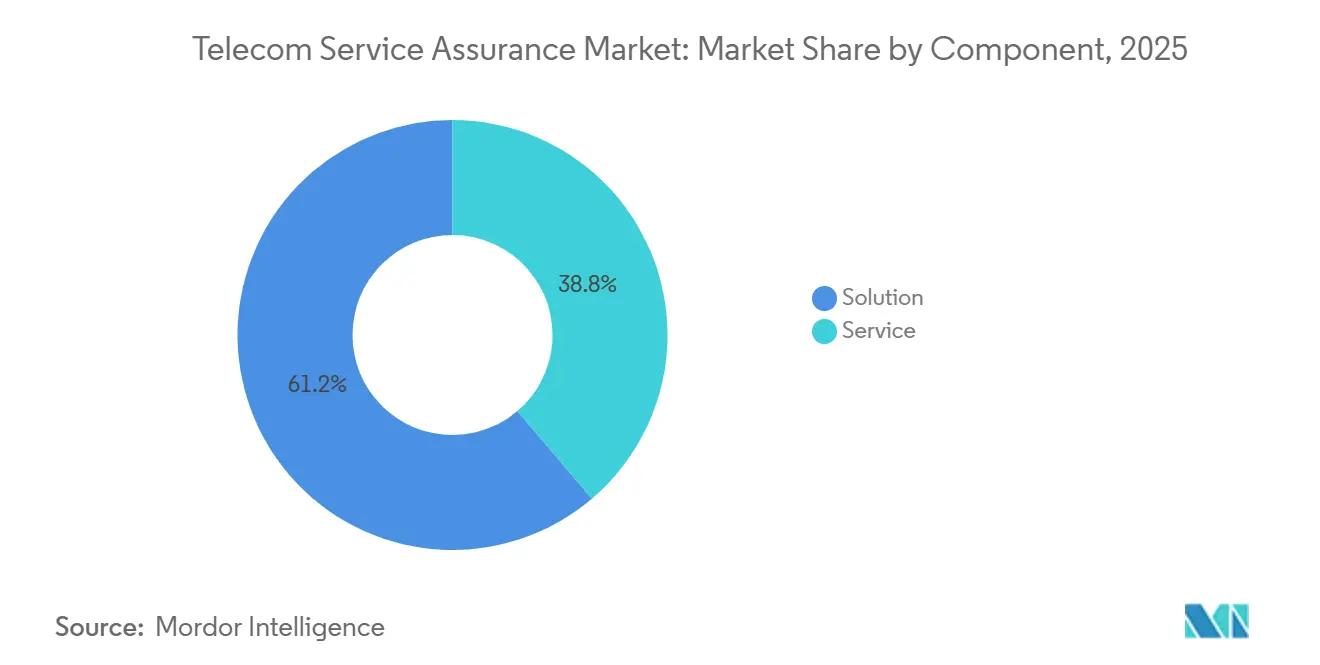

- Por componente, as soluções capturaram 61,23% da receita de 2025, enquanto os serviços gerenciados avançam a um CAGR de 10,23% até 2031

- Por tipo de operador, as operadoras móveis detinham 71,12% da participação do mercado de garantia de serviços de telecomunicações em 2025 e estão expandindo a um CAGR de 10,21% até 2031

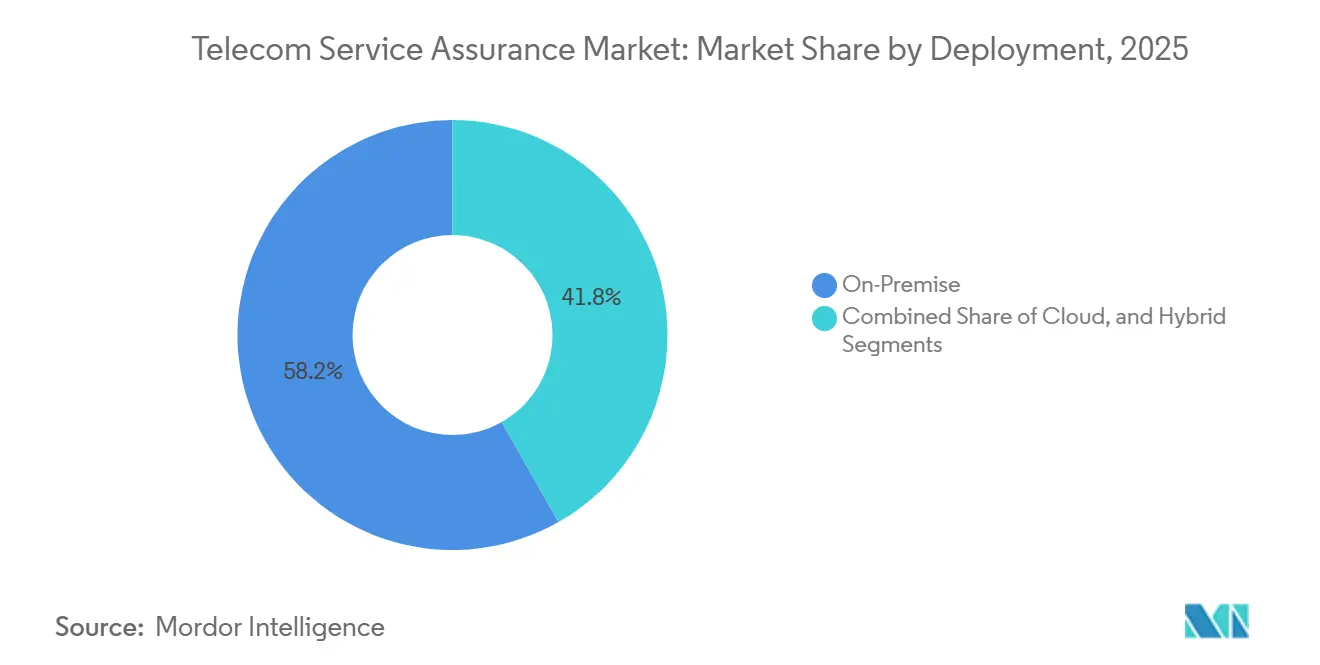

- Por modo de implantação, as opções locais retiveram 58,21% da participação do tamanho do mercado de garantia de serviços de telecomunicações em 2025, mas os modelos baseados em nuvem têm previsão de crescer a um CAGR de 10,36% até 2031

- Por porte de empresa, as grandes empresas responderam por 73,12% dos gastos em 2025, enquanto as PMEs têm projeção de registrar um CAGR de 10,14% até 2031

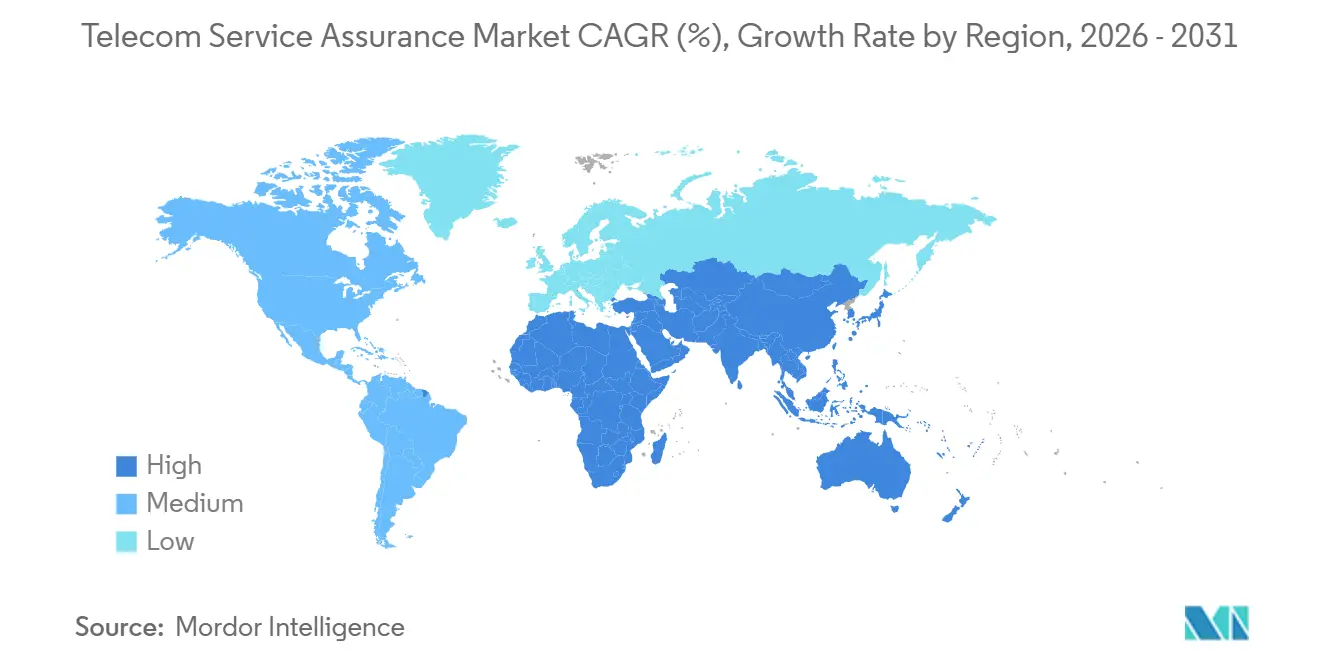

- Por geografia, a América do Norte liderou com 37,21% de participação na receita em 2025; a Ásia-Pacífico representa a região de crescimento mais rápido, com um CAGR de 10,78% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Garantia de Serviços de Telecomunicações

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Redes 5G e Ambientes Complexos com Múltiplos Fornecedores | +2.8% | Global, Liderado pela Ásia-Pacífico e América do Norte | Médio Prazo (2 a 4 Anos) |

| Demanda Crescente por Monitoramento em Tempo Real da Qualidade da Experiência | +2.3% | América do Norte e Europa | Curto Prazo (≤ 2 Anos) |

| Adoção Crescente de Arquiteturas OSS/BSS Nativas em Nuvem | +1.9% | América do Norte e Europa como Primeiros Adotantes, Ásia-Pacífico como Seguidor Rápido | Médio Prazo (2 a 4 Anos) |

| Aumento nos Volumes de Tráfego Móvel e de IoT | +1.7% | Ásia-Pacífico como Núcleo com Expansão para o Oriente Médio e África | Longo Prazo (≥ 4 Anos) |

| Garantia Consciente de Energia Exigida pelos Roteiros de Telecomunicações com Emissão Líquida Zero | +0.9% | Europa Regulatória, América do Norte Voluntária | Longo Prazo (≥ 4 Anos) |

| Garantia Vinculada à Monetização para SLAs de Fatiamento de Rede 5G | +0.8% | Segmentos Empresariais da América do Norte e Ásia-Pacífico | Médio Prazo (2 a 4 Anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Redes 5G e Ambientes Complexos com Múltiplos Fornecedores

Os núcleos 5G autônomos e as arquiteturas Open RAN fragmentam as funções de rádio, transporte e núcleo entre múltiplos fornecedores, obrigando as operadoras a monitorar fatias isoladas de ponta a ponta. A China Mobile correlacionou contadores da Huawei, ZTE e Ericsson em 1,2 milhão de sites 5G usando detecção de anomalias por IA que sinaliza incompatibilidades de sinalização entre fornecedores antes da degradação do serviço.[1]China Mobile, "Relatório Anual 2025," CHINAMOBILELTD.COM As redes privadas empresariais da Verizon garantem 99,999% de disponibilidade, alcançável apenas por meio de garantia em ciclo fechado que corrige automaticamente desvios de configuração. As operadoras aceitam um prêmio de custo de 15 a 20% em relação às pilhas 4G integradas porque a liberdade de múltiplos fornecedores acelera o tempo de comercialização de fatias 5G diferenciadas.

Demanda Crescente por Monitoramento em Tempo Real da Qualidade da Experiência

A automação de fábricas, frotas autônomas e usuários de segurança pública exigem latência inferior a 10 ms e visibilidade na camada de aplicação, deslocando a garantia de KPIs de rede para métricas de QoE centradas no usuário. A AT&T incorpora sondas que alertam os socorristas do FirstNet quando a qualidade do vídeo cai abaixo dos limites estabelecidos, suportando mais de 5 milhões de conexões em 2025. As redes de campus 5G MagentaBusiness da Deutsche Telekom fornecem aos clientes industriais APIs que vinculam paralisações de produção a anomalias de rede, reduzindo o tempo médio de reparo em 40%. Os fornecedores capazes de ingerir HTTP, MOS de vídeo e jitter de VoIP juntamente com contadores tradicionais ganham participação no mercado de garantia de serviços de telecomunicações.

Adoção Crescente de Arquiteturas OSS/BSS Nativas em Nuvem

Os microsserviços em contêineres permitem que as operadoras ativem monitores por fatia em minutos e escalem análises de forma elástica, mas introduzem falhas no nível de pod invisíveis para as ferramentas legadas. A UNICA Next da Telefónica implanta garantia como serviços Kubernetes, reduzindo os ciclos de provisionamento de 3 semanas para 5 minutos. A Orange reduziu os custos de infraestrutura em 30% por meio de escalonamento automático e transferência de análises históricas para nuvens públicas.[2]Orange, "Apresentação para Investidores 2025," ORANGE.COM As topologias híbridas que mantêm os dados dos assinantes localmente enquanto expandem a computação para nuvens públicas exigem orquestração federada, impulsionando ainda mais o crescimento no mercado de garantia de serviços de telecomunicações.

Aumento nos Volumes de Tráfego Móvel e de IoT

Os dados móveis mensais globais atingiram 140 exabytes em 2025, sobrecarregando a capacidade e elevando o risco de congestionamento, especialmente em pontos de acesso de vídeo e jogos em nuvem. A Airtel India adicionou 50 milhões de usuários 5G em um único ano, utilizando modelagem preditiva de tráfego para evitar sobrecargas em sites de células. Os registros de IoT ultrapassaram 17 bilhões, com dispositivos NB-IoT sobrecarregando os planos de controle; sondas especializadas que rastreiam taxas de sucesso de conexão, portanto, ganhando tração. O gerenciamento proativo de congestionamento reduz a rotatividade de clientes e sustenta a expansão do mercado de garantia de serviços de telecomunicações em geografias emergentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Implementação e Integração para Redes Legadas | -1.4% | Global, Agudo em Mercados Emergentes | Curto Prazo (≤ 2 Anos) |

| Preocupações com Privacidade de Dados e Segurança em Implantações Multinuvem | -1.1% | Europa Orientada pelo GDPR, América do Norte por Regulamentações Setoriais | Médio Prazo (2 a 4 Anos) |

| Escassez de Talentos em Engenharia de Garantia Orientada por IA | -0.7% | Global, Grave na Ásia-Pacífico e América do Sul | Médio Prazo (2 a 4 Anos) |

| Governança Fragmentada dos Padrões de Garantia Open RAN Baseados em API | -0.5% | Global com Variações Regionais | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implementação e Integração para Redes Legadas

A modernização de equipamentos 2G-4G com sondas nativas em nuvem exige middleware que traduz protocolos proprietários, frequentemente consumindo 20 a 30% dos orçamentos de modernização e adicionando até 18 meses aos cronogramas dos projetos.[3]Deloitte, "Previsões de TMT 2025," DELOITTE.COM A sobreposição de garantia por IA da Safaricom em uma rede centrada na Huawei atrasou 9 meses e custou USD 12 milhões adicionais porque os HLRs legados não tinham APIs abertas. Muitas operadoras de médio porte, portanto, adiam as atualizações, desacelerando a penetração de mercado da garantia de serviços de telecomunicações em regiões sensíveis a preços.

Preocupações com Privacidade de Dados e Segurança em Implantações Multinuvem

O GDPR estipula que os dados de residentes na UE devem permanecer dentro do bloco, complicando soluções híbridas que dependem de nós de análise da AWS ou Azure localizados no exterior. Uma auditoria do EDPB constatou que 18% dos operadores europeus exportaram inadvertidamente registros de detalhes de chamadas, resultando em multas de EUR 47 milhões (USD 53 milhões).[4]Conselho Europeu de Proteção de Dados, "Relatório Anual 2025," EDPB.EUROPA.EU A criptografia de fluxos de telemetria adiciona de 10 a 15% de latência, comprometendo os objetivos de tempo real. Ataques de ransomware a bancos de dados OSS/BSS, incluindo a interrupção de 72 horas da Orange Spain, aumentam a cautela dos operadores, moderando as taxas de adoção de nuvem no mercado de garantia de serviços de telecomunicações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Soluções Ancoram a Receita, Serviços Gerenciados se Aceleram

As soluções comandaram 61,23% dos gastos de 2025 e permanecem o alicerce operacional em que os Centros de Operações de Rede dependem para correlação de eventos, isolamento de causa raiz e painéis de KPI. Os módulos de gerenciamento de falhas dominam porque o Open RAN triplica os volumes de alarmes em comparação com o RAN integrado, exigindo filtros de aprendizado de máquina para suprimir ruídos. As análises de gerenciamento de desempenho ganham destaque à medida que as operadoras expõem portais de throughput e latência para clientes empresariais, uma transparência que reduz disputas de SLA. O gerenciamento de qualidade de serviço agora combina telemetria de aplicações com contadores de rede, ilustrado pela suíte da Ericsson que alinha pontuações de buffering do YouTube com congestionamento de RAN, reforçando assim o bloqueio de fornecedor em todo o mercado de garantia de serviços de telecomunicações.

Os serviços gerenciados registraram um CAGR de 10,23% porque a terceirização converte CapEx em OpEx e fornece habilidades escassas de IA sob demanda. A Accenture e a Infovista garantem SLAs de disponibilidade e absorvem o risco de integração com múltiplos fornecedores, uma oferta que ressoa com operadoras latino-americanas e africanas que têm dificuldade em contratar cientistas de dados. A garantia inteligente como serviço reduz o tempo médio de reparo em até 40% nos testes da China Telecom e da SK Telecom. A tendência está acelerando a mudança no mercado de garantia de serviços de telecomunicações de licenças perpétuas para modelos de assinatura, remodelando os fluxos de receita dos fornecedores.

Por Tipo de Operador: Dominância Móvel Persiste em Meio à Convergência Fixo-Móvel

As operadoras móveis capturaram 71,12% da participação do mercado de garantia de serviços de telecomunicações em 2025, sustentadas pelo fatiamento 5G que exige validação de SLA por fatia e análises de QoE em tempo real. As otimizações de acesso por rádio, como o ajuste de beamforming, exigem ciclos de feedback de menos de um segundo, que os ambientes de banda larga fixa raramente necessitam. As operadoras fixas, no entanto, estão modernizando a garantia para suportar implantações de fibra e serviços de bitstream no atacado, usando kits de ferramentas de IA semelhantes, embora com intervalos de sondagem mais longos.

A convergência está borrando as distinções: o produto 5G Home da Verizon agrupa o acesso sem fio fixo com planos móveis, exigindo painéis unificados que correlacionam KPIs de roteadores internos com a saúde do backhaul de células macro. Operadoras a cabo como a Comcast monitoram modems DOCSIS e pequenas células CBRS por meio de um único data lake, eliminando silos e reduzindo deslocamentos de técnicos. Esse ponto de vista unificado reforça a trajetória de crescimento do mercado de garantia de serviços de telecomunicações à medida que as operadoras buscam a consolidação de plataformas.

Por Modo de Implantação: Nuvem Ganha Terreno, Modelos Híbridos Emergem

As implantações locais retiveram 58,21% de participação em 2025 porque as operadoras preferem controle local sobre os dados dos assinantes e latência determinística. Ainda assim, a garantia nativa em nuvem está se expandindo a um CAGR de 10,36% à medida que a orquestração de contêineres, os pipelines de CI/CD e os serviços gerenciados de Kubernetes facilitam os obstáculos de migração. A Amdocs e a Nokia agora oferecem variantes de SaaS hospedadas no Azure ou AWS, acelerando a velocidade de funcionalidades e reduzindo as janelas de atualização de trimestral para semanal.

Os designs híbridos dominam as construções greenfield de 5G: a Vodafone processa telemetria de streaming em clusters locais por razões de latência, mas arquiva dados históricos no AWS Glacier, reduzindo o custo de infraestrutura em 25%. Ofertas de nuvem soberana, como a Open Telekom Cloud da Deutsche Telekom, aliviam os temores de residência de dados enquanto ainda fornecem computação elástica. A flexibilidade da implantação híbrida sustenta o momentum de médio prazo do mercado de garantia de serviços de telecomunicações, particularmente em jurisdições com regras rígidas de privacidade.

Por Porte de Empresa: Grandes Operadoras Lideram, PMEs Adotam Serviços Gerenciados

As operadoras de Nível 1 responderam por 73,12% da receita de 2025 porque suas redes geram telemetria em escala de petabytes que requer clusters de garantia de alta disponibilidade sob medida. A China Mobile integra as pilhas da Ericsson e da Nokia por meio de middleware personalizado, um projeto de vários anos além do alcance da maioria das pequenas operadoras. Em contraste, as PMEs têm previsão de registrar um CAGR de 10,14% ao adotar modelos multilocatários de pagamento conforme o crescimento hospedados pela MYCOM OSI ou Infovista, capturando 80% dos recursos premium a aproximadamente um terço do custo.

A Tigo da Millicom terceirizou a garantia para a IBM em nove mercados latino-americanos, desbloqueando manutenção preditiva sem contratar cientistas de dados internos. A escassez de habilidades amplifica o apelo dos serviços gerenciados e canaliza gastos incrementais para o mercado de garantia de serviços de telecomunicações, particularmente na América do Sul e na África Subsaariana.

Análise Geográfica

A América do Norte deteve 37,21% da receita global em 2025 devido às implantações empresariais de 5G em larga escala e subsídios regulatórios como o Fundo Rural 5G de USD 9 bilhões da FCC. O 5G Edge da Verizon, co-localizado com o AWS Wavelength, exige correlação em tempo real da latência de computação de borda e da saúde do RAN para satisfazer os desenvolvedores de veículos autônomos. O FirstNet da AT&T utiliza sondas de QoE de ponta a ponta para manter fluxos de vídeo de missão crítica, justificando um orçamento de garantia de USD 400 milhões. A Rogers do Canadá investiu CAD 150 milhões (USD 111 milhões) em análises de IA após uma interrupção em 2022 que expôs lacunas de monitoramento, enquanto a América Móvil do México prioriza implantações nativas em nuvem para escalar com o rápido crescimento de assinantes.

A Ásia-Pacífico é a região de crescimento mais rápido, com projeção de crescer a um CAGR de 10,78%, sustentada pelo trio de operadoras estatais da China, cada uma instalando centenas de milhares de células macro 5G. A Airtel e a Jio da Índia agora alimentam bilhões de contadores por hora em motores de IA para manter a QoS para bases de assinantes que ultrapassam 400 milhões. A NTT DoCoMo do Japão colabora com a Rakuten Mobile em garantia Open RAN, validando pipelines de telemetria orientados por API. A Coreia do Sul incorpora análises de consumo de energia para atingir metas de neutralidade de carbono, enquanto a Telstra da Austrália implanta manutenção preditiva em locais de mineração remotos. Os serviços gerenciados florescem no Sudeste Asiático à medida que a Singtel, a AIS e a Globe Telecom contornam a escassez de talentos terceirizando para integradores de sistemas regionais.

A combinação regulatória europeia de GDPR e compromissos de emissão líquida zero molda as aquisições. A Vodafone correlaciona o roteamento de tráfego com os quilowatts-hora consumidos para avançar em direção à sua meta de Escopo 3 para 2040, enquanto a Deutsche Telekom expõe APIs em tempo real que os clientes de manufatura vinculam a métricas de produção. O escalonamento automático da Orange reduziu os custos de garantia em 30%, inspirando imitadores entre operadoras menores. O Oriente Médio financia megaprojetos de cidades inteligentes como o NEOM da Arábia Saudita, pressionando a STC e a Zain a garantir conectividade ultraconfiável. A MTN e a Safaricom da África adotam serviços gerenciados enxutos para estender o 4G e o 5G a regiões mal atendidas, com foco em monitoramento de falhas e desempenho econômico que pode funcionar em hardware modesto. A Telefónica e a Claro da América do Sul modernizam a garantia para suportar a penetração de fibra, combinando controle local com elasticidade de nuvem para navegar pela volatilidade cambial.

Cenário Competitivo

O mercado de garantia de serviços de telecomunicações é moderadamente concentrado: Ericsson, Nokia, Huawei, Amdocs e Cisco capturam cerca de 45 a 50% da receita global, mas enfrentam erosão à medida que desafiantes leves com foco em API abordam oportunidades de Open RAN e nativas em nuvem. Os titulares exploram grandes bases instaladas de OSS/BSS, agrupando garantia em portfólios de automação mais amplos, enquanto a RADCOM e a MYCOM OSI conquistam contratos greenfield implantando sondas em contêineres em dias, em vez de meses.

O foco estratégico segue três caminhos. Primeiro, integração horizontal: a Ericsson usou a aquisição da Vonage para expor APIs programáveis que permitem às empresas automatizar a validação de SLA. Segundo, especialização vertical: a Nokia acumulou mais de 200 patentes em correlação de falhas orientada por IA e análises conscientes de energia, preparando-se para licenciar propriedade intelectual à medida que as operadoras adotam o aprendizado de máquina. Terceiro, expansão geográfica por meio de serviços gerenciados: a Accenture e a Infovista garantem contratos plurianuais que prometem disponibilidade definida, mitigando lacunas de habilidades para operadoras de médio porte.

Hiperescaladores como AWS, Microsoft e Google incorporam visibilidade básica em pilhas de nuvem de telecomunicações, forçando fornecedores especializados a subir na cadeia de valor em direção a análises preditivas e insights de nível empresarial. Startups como Mavenir e Parallel Wireless introduzem sondas desagregadas ajustadas a componentes individuais de Open RAN, desafiando a economia de suítes monolíticas. A conformidade com as especificações 3GPP e O-RAN é agora um critério de habilitação em RFPs, com operadoras favorecendo a interoperabilidade com múltiplos fornecedores para evitar novos bloqueios, influenciando assim os roteiros dos fornecedores e sustentando o dinamismo no mercado de garantia de serviços de telecomunicações.

Líderes do Setor de Garantia de Serviços de Telecomunicações

-

Nokia Corporation

-

Telefonaktiebolaget LM Ericsson

-

Amdocs Ltd.

-

NEC Corporation

-

Hewlett Packard Enterprise Development LP

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Nokia lançou sua Suíte de Garantia de Rede Alimentada por IA, integrando IA generativa para análise automatizada de causa raiz e manutenção preditiva em implantações 5G autônomas e Open RAN.

- Dezembro de 2025: A Ericsson concluiu a aquisição de USD 320 milhões da divisão de garantia de serviços da Mavenir, reforçando as capacidades nativas em nuvem para RAN desagregado.

- Novembro de 2025: A Amdocs fez parceria com o Microsoft Azure para fornecer garantia de serviços baseada em SaaS que escala elasticamente e incorpora análises de IA.

- Outubro de 2025: A VIAVI Solutions introduziu uma Plataforma de Garantia de Fatiamento de Rede 5G que oferece visibilidade de SLA por fatia e painéis de QoE em tempo real.

Escopo do Relatório Global do Mercado de Garantia de Serviços de Telecomunicações

O Relatório do Mercado de Garantia de Serviços de Telecomunicações é Segmentado por Componente (Soluções, Serviços), Tipo de Operador (Móvel, Fixo), Modo de Implantação (Local, Nuvem, Híbrido), Porte de Empresa (Grande, PME) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções | Gerenciamento de Falhas |

| Gerenciamento de Desempenho | |

| Gerenciamento de Qualidade de Serviço | |

| Garantia Inteligente e Análises | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Operadora Móvel |

| Operadora Fixa |

| Local |

| Nuvem |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Componente | Soluções | Gerenciamento de Falhas |

| Gerenciamento de Desempenho | ||

| Gerenciamento de Qualidade de Serviço | ||

| Garantia Inteligente e Análises | ||

| Serviços | Serviços Profissionais | |

| Serviços Gerenciados | ||

| Por Tipo de Operador | Operadora Móvel | |

| Operadora Fixa | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Híbrido | ||

| Por Porte de Empresa | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de garantia de serviços de telecomunicações até 2031?

Está projetado para atingir USD 21,58 bilhões até 2031, expandindo-se a um CAGR de 9,89% a partir de 2026.

Qual região crescerá mais rapidamente nos gastos com garantia de serviços?

A Ásia-Pacífico tem previsão de registrar um CAGR de 10,78% até 2031, liderada pelas massivas implantações de 5G na China e na Índia.

Por que os serviços gerenciados estão ganhando tração entre as operadoras de médio porte?

Eles convertem CapEx em OpEx, fornecem habilidades escassas de IA e garantem SLAs de disponibilidade, reduzindo o risco de integração para operadoras com equipe limitada.

O que está impulsionando a adoção de garantia nativa em nuvem?

As arquiteturas em contêineres permitem escalabilidade elástica, lançamentos rápidos de funcionalidades e implantações híbridas que respeitam as leis de soberania de dados.

Como os módulos conscientes de energia influenciam as decisões de compra na Europa?

Os compromissos de emissão líquida zero pressionam as operadoras a selecionar plataformas que correlacionam o tráfego com o consumo de energia, otimizando os quilowatts-hora por gigabyte.

Qual modelo de implantação domina atualmente?

O local ainda lidera com 58,21% de participação, mas os modelos híbridos e de nuvem pura estão rapidamente erodindo essa liderança à medida que o tráfego 5G cresce.

Página atualizada pela última vez em: