Tamanho e Participação do Mercado de MNO de Telecom do CCG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 54.03 Bilhões de dólares |

| Tamanho do Mercado (2026) | 55.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 65.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.34% CAGR |

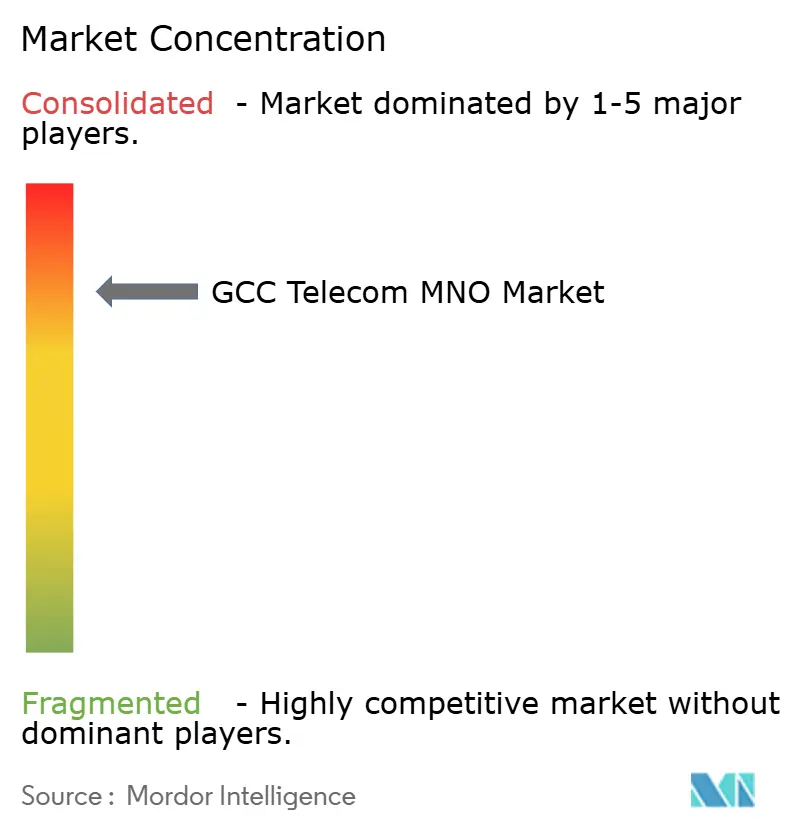

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecom do CCG por Mordor Intelligence

O tamanho do Mercado de MNO de Telecom do CCG foi avaliado em USD 54,03 bilhões em 2025 e estima-se que cresça de USD 55,83 bilhões em 2026 para atingir USD 65,79 bilhões até 2031, a um CAGR de 3,34% durante o período de previsão (2026-2031).

O padrão de crescimento do setor ressalta uma transição da expansão liderada por assinantes para a otimização de receitas por meio de serviços empresariais, produtos de dados avançados e habilitação de ecossistemas digitais, uma evolução estreitamente alinhada com as agendas de diversificação nacional em todo o Golfo. Grande parte do valor incremental provém da monetização de dados impulsionada pelo 5G, de uma combinação crescente de serviços gerenciados para verticais industriais e de novas receitas de atacado provenientes de novos pontos de aterrissagem de cabos submarinos. A concorrência está se intensificando à medida que políticas liberais de MVNO desbloqueiam proposições de nicho, mas as economias de escala continuam a favorecer os MNOs incumbentes que detêm extensos portfólios de torres e ativos de conectividade internacional. A modernização de redes e as atualizações de RAN com eficiência energética permanecem como alavancas essenciais para o controle de custos, à medida que as taxas de espectro e os custos de energia das torres pesam sobre as margens.

Principais Conclusões do Relatório

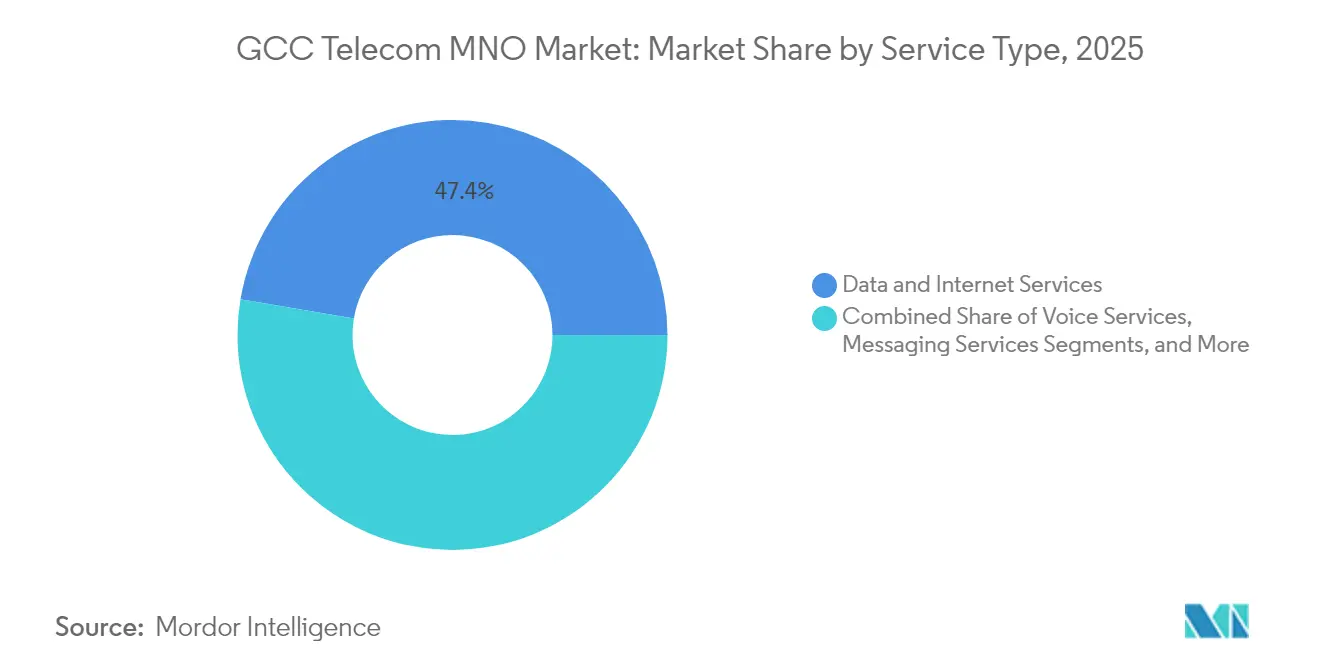

- Por tipo de serviço, os Serviços de Dados e Internet capturaram 47,35% da participação do mercado de MNO de telecom do CCG em 2025, enquanto os Serviços de IoT e M2M avançam a um CAGR de 3,55% até 2031.

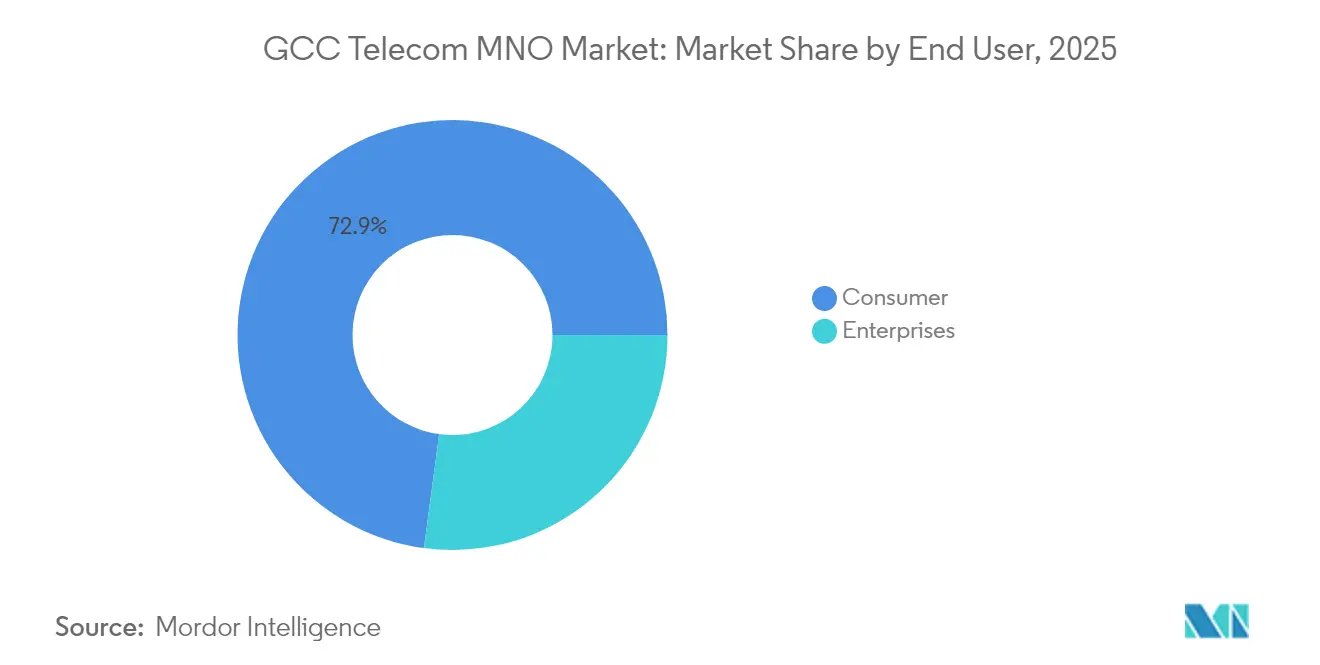

- Por usuário final, as conexões de consumidores representaram 72,88% do tamanho do mercado de MNO de telecom do CCG em 2025, mas as assinaturas empresariais devem se expandir a um CAGR de 3,78% até 2031.

- Por país, a Arábia Saudita liderou com 42,10% de participação na receita em 2025; o Bahrein tem previsão de crescimento mais rápido a um CAGR de 3,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de MNO de Telecom do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação de 5G e tráfego de dados crescente | +1.2% | Em todo o CCG, mais forte nos Emirados Árabes Unidos e na Arábia Saudita | Médio prazo (2-4 anos) |

| Agendas nacionais de economia digital (por exemplo, Visão 2030) | +0.8% | Arábia Saudita como principal, com repercussão no Kuwait e nos Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Demanda de conectividade IoT/M2M para petróleo e gás | +0.6% | Arábia Saudita, Emirados Árabes Unidos, Qatar como mercados centrais | Médio prazo (2-4 anos) |

| Redes privadas de 5G em zonas industriais e portos | +0.4% | Emirados Árabes Unidos e Arábia Saudita liderando, Omã emergindo | Médio prazo (2-4 anos) |

| Novos pontos de aterrissagem de cabos submarinos reduzindo custos de trânsito | +0.3% | Centros de conectividade regional: Emirados Árabes Unidos, Bahrein | Longo prazo (≥ 4 anos) |

| Licenciamento liberal de MVNO desbloqueando segmentos de nicho | +0.2% | Kuwait e Bahrein como primeiros adotantes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Implantação de 5G e Tráfego de Dados Crescente

A penetração regional do 5G já ultrapassa 40%, revertendo a pressão anterior sobre o ARPU observada na era do 4G e abrindo fluxos de receita premium vinculados a aplicações de latência ultrabaixa [1]Huawei, "Oriente Médio: Liderando a Era 5.5G e Avançando em Direção a um Mundo Inteligente," huawei.com. Somente a Zain KSA investiu SAR 1,6 bilhão (USD 427 milhões) em 2024 para densificar sites de 5G sustentáveis que oferecem tanto cobertura quanto economia de energia [2]Telecom Talk, "Zain KSA Investe SAR 1,6 Bilhão em Infraestrutura de 5G Sustentável," telecomtalk.info. As operadoras monetizam a tecnologia por meio de fatiamento de rede para SLAs empresariais e proposições de acesso sem fio fixo que compensam lacunas de fibra. O crescente uso de dados móveis, com média de 21,6 GB por SIM mensalmente no final de 2024, sustenta faixas tarifárias diferenciadas baseadas em velocidade e agrupamento de conteúdo. A base de rede também sustenta projetos piloto de cidades cognitivas como a NEOM, onde serviços imersivos servem como prova de conceito para futuras implantações regionais.

Agendas Nacionais de Economia Digital

A Visão Saudita 2030, a política de economia digital dos Emirados Árabes Unidos e a Visão do Kuwait 2035 incorporam metas robustas de conectividade que reduzem o risco do capex das operadoras ao oferecer clareza política de longo prazo. Um exemplo notável é a concessão de espectro de 450 MHz à Aramco Digital, especificamente reservada para 5G industrial, sinalizando uma intenção regulatória de alinhar a política de espectro com a transformação empresarial. Programas de nuvem soberana e de centros de dados impulsionam ainda mais a demanda de backhaul no atacado, enquanto os pipelines de financiamento de cidades inteligentes vinculam a infraestrutura de telecom diretamente às métricas de competitividade nacional. Esse alinhamento protege as operadoras contra receitas cíclicas de consumidores e sustenta roteiros de atualização de rede de vários anos.

Demanda de Conectividade IoT/M2M para Petróleo e Gás

Os produtores de energia consideram os dados em tempo real como missão crítica, levando a ADNOC e a e& a se comprometerem com uma implantação de 5G privado abrangendo 11.000 km², cobrindo 12.000 poços e dutos com valor contratual de USD 1,5 bilhão ao longo de cinco anos [3]Indian Chemical News, "ADNOC e e& para Construir a Maior Rede Privada de 5G Sem Fio da Indústria de Energia," indianchemicalnews.com . Essas redes industriais transmitem telemetria para manutenção preditiva e monitoramento de segurança e transportam tráfego de controle sensível à latência que exige SLAs premium. A alta barreira de entrada do setor e os longos ciclos de vida dos ativos se traduzem em contratos de conectividade de vários anos que aumentam a visibilidade de receita para as operadoras móveis. Iniciativas semelhantes nos complexos de GNL do Qatar e nos campos upstream do Kuwait replicam o modelo, ressaltando como a adoção de IoT em petróleo e gás contribui com um incremento constante para o mercado de MNO de telecom do CCG.

Redes Privadas de 5G em Zonas Industriais e Portos

Operadores de zonas francas, parques logísticos e portos de contêineres demandam cada vez mais redes de campus fatiáveis que garantam desempenho determinístico para veículos guiados automatizados e robótica. O Porto de Jebel Ali nos Emirados Árabes Unidos e os parques industriais sauditas emitiram RFPs de vários anos que agrupam taxas de design, implantação e serviços gerenciados, criando uma camada de receita do tipo anuidade para os MNOs participantes. Os contratos ampliam os conjuntos de habilidades das operadoras para integração de sistemas, computação de borda e cibersegurança, diferenciando-as dos ISPs de serviço único. Os projetos piloto bem-sucedidos estão agora se expandindo para áreas mais amplas, demonstrando um modelo de entrada no mercado empresarial replicável que amplia ainda mais o mercado de MNO de telecom do CCG.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas taxas de licença e renovação de espectro | -0.7% | Impacto primário na Arábia Saudita e nos Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Saturação do mercado (≥135% de penetração de SIM) | -0.5% | Em todo o CCG, aguda nos Emirados Árabes Unidos e no Qatar | Curto prazo (≤ 2 anos) |

| Progresso lento no roaming de 5G transfronteiriço | -0.3% | Desafios de conectividade regional | Longo prazo (≥ 4 anos) |

| Risco na cadeia de suprimentos de RAN com fornecedor único | -0.2% | Preocupações com dependência tecnológica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altas Taxas de Licença e Renovação de Espectro

Leilões estruturados para maximizar receitas fiscais elevam os custos iniciais justamente quando as operadoras precisam financiar as implantações de 5G, comprimindo o fluxo de caixa livre e elevando os limites de retorno. O leilão de janeiro de 2025 na Costa Rica, onde mais de 1 GHz de espectro de 5G atraiu preços de reserva elevados, ilustra como a precificação agressiva pode repercutir nos debates de políticas globais. No Golfo, os reguladores estão cada vez mais ponderando as metas de economia digital de longo prazo em relação à receita pontual de leilões, mas os níveis de taxas continuam sendo drenos materiais nos balanços das operadoras. As renovações elevadas de licenças impõem controles mais rígidos de opex e podem atrasar a expansão de banda média, moderando a contribuição geral do crescimento do mercado de MNO de telecom do CCG proveniente de serviços de próxima geração.

Saturação do Mercado (≥ 135% de Penetração de SIM)

A penetração de SIM acima de 135% em mercados como os Emirados Árabes Unidos restringe adições incrementais de assinantes e intensifica a concorrência de preços no segmento de consumidores. Como resultado, as operadoras dependem do agrupamento de serviços com acréscimo de ARPU e da venda adicional de faixas de dados mais altas para sustentar a receita, mas a pressão de descontos persiste. O alto churn, impulsionado pelo comportamento de múltiplos SIMs e pelos padrões de migração para pré-pago, infla os custos de aquisição e dilui o ROI de marketing. Consequentemente, o crescimento incremental deve originar-se de empresas, convergência fixo-móvel e soluções de valor agregado, em vez de ganhos puros de assinantes, tornando a diversificação estratégica essencial para preservar a trajetória do mercado de MNO de telecom do CCG.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Dominância de Dados Impulsiona o Potencial de IoT

Os Serviços de Dados e Internet representaram 47,35% do tamanho do mercado de MNO de telecom do CCG em 2025, consolidando seu papel como principal motor de receita para as operadoras regionais. O streaming de vídeo em alta definição, que respondeu por quase 60% do tráfego, sustentou um robusto uso mensal de 21,6 GB por smartphone naquele ano. A cobertura aprimorada de 5G e os subsídios de dispositivos aceleraram a migração para planos ilimitados ou com faixas de velocidade, elevando o ARPU de dados combinado apesar das bases de assinantes saturadas. Os volumes de voz e mensagens continuam a se deteriorar à medida que os aplicativos OTT proliferam; no entanto, a voz de operadora retém relevância para serviços empresariais de missão crítica e de emergência, preservando um fluxo de caixa estabilizador, embora em declínio.

Os Serviços de IoT e M2M têm previsão de entregar um CAGR de 3,55%, superando todas as outras categorias, à medida que a automação industrial e os mandatos de cidades inteligentes se expandem pela região. O modelo de 5G privado da ADNOC-e& e o impulso da Indústria 4.0 respaldado pelo espectro da Aramco Digital exemplificam como os setores com uso intensivo de ativos traduzem imperativos operacionais em parcerias de conectividade de longo prazo. Esses serviços especializados exigem SLAs personalizados, sobreposições de cibersegurança e integração de análise de borda, permitindo que as operadoras cobrem prêmios de preço que mitigam a compressão tarifária de dados de commodities. Os serviços de OTT/TV Paga e de valor agregado diversificam ainda mais a receita, particularmente onde direitos esportivos exclusivos aumentam a fidelidade dos assinantes.

Por Usuário Final: Impulso Empresarial Reequilibrando o Mix de Receitas

As assinaturas de consumidores geraram 72,88% do tamanho do mercado de MNO de telecom do CCG em 2025, mas o crescimento populacional estagnado e a propriedade de múltiplos SIMs limitam o potencial de crescimento. As operadoras respondem empacotando móvel, banda larga fixa e conteúdo para elevar os gastos domésticos, enquanto programas de fidelidade e integrações de carteiras digitais visam reduzir o churn. O acesso sem fio fixo de 5G também tem como alvo domicílios suburbanos mal atendidos, proporcionando ARPU incremental com capex de fibra incremental mínimo.

As linhas empresariais devem crescer a um CAGR de 3,78% até 2031, superando o consumidor e inclinando gradualmente o equilíbrio de receitas em favor do B2B. As agendas digitais nacionais exigem conectividade robusta para projetos governamentais, de energia e de logística, motivando contratos de longo prazo que agrupam conectividade com adjacência de nuvem, serviços de borda e cibersegurança. As conquistas de serviços gerenciados do STC Group em parques industriais inteligentes e o lançamento do GPU como Serviço pela du para análises avançadas ilustram como as operadoras agora funcionam como parceiros de TIC de pilha completa, em vez de provedores de largura de banda de commodities. Essa mudança não apenas diversifica a renda, mas eleva os custos de troca, reforçando a fidelidade dos clientes empresariais e apoiando a expansão sustentada do mercado de MNO de telecom do CCG.

Análise Geográfica

A Arábia Saudita comandou 42,10% da receita de 2025, refletindo escala econômica, ambições digitais da Visão 2030 e extensa infraestrutura de 5G. A nova Lei de Telecomunicações e Tecnologia da Informação, que entrou em vigor em dezembro de 2022, ampliou os serviços regulamentados para cobrir IoT e VoIP, formalizando caminhos para ofertas inovadoras. O STC Group registrou receita de SAR 75,89 bilhões (USD 20,24 bilhões) em 2024, mantendo uma participação de 43,2% frente à Mobily e à Zain, enquanto novas alocações de espectro, como a licença de 450 MHz da Aramco Digital, destacam uma abordagem regulatória centrada em empresas. Substanciais desmembramentos de torres e iniciativas de infraestrutura compartilhada também liberam capital para investimentos em centros de dados e computação de borda que sustentarão a demanda futura no mercado de MNO de telecom do CCG.

Os Emirados Árabes Unidos mantêm o status de hub por meio da atração agressiva de hiperescaladores e projetos de cabos submarinos que expandem a capacidade de atacado. A e& registrou receita de AED 59,2 bilhões (USD 16,12 bilhões) em 2024, complementada pelo crescimento de lucro de dois dígitos da du, à medida que ambas as empresas colheram ganhos de ofertas convergidas e tráfego de dados de entrada. A formação da Khazna Data Centers por meio da parceria G42-e& amplia a oferta de colocalização enquanto consolida o papel da federação nos fluxos de dados transcontinentais [G42]. A densificação contínua do 5G apoia aplicações de jogos em nuvem e de comércio em realidade aumentada em rápido crescimento, reforçando os fluxos de receita de consumo doméstico e de trânsito.

O Bahrein, embora modesto em escala, é a geografia de crescimento mais rápido com um CAGR de 3,62% até 2031. Uma postura regulatória progressiva acelerou a cobertura nacional de 5G, e o posicionamento estratégico como centro de serviços financeiros amplifica os requisitos de largura de banda empresarial. A receita do primeiro trimestre de 2025 da Beyon cresceu 6% em relação ao ano anterior para USD 312 milhões com maiores ganhos de dados e atacado, enquanto o planejado cabo Al Khaleej de 1.400 km promete rotas inter-CCG de menor latência. Kuwait e Omã contribuem com potencial incremental, aproveitando as reformas da Visão 2035 e a concorrência de novos entrantes. A captura de uma participação de 12% pela Vodafone em Omã no final de 2024 atesta a demanda latente aproveitada por meio de preços inovadores e pacotes empresariais. Coletivamente, esses desenvolvimentos reforçam uma presença diversificada por país que sustenta a expansão do mercado de MNO de telecom do CCG.

Cenário Competitivo

As telecomunicações regionais exibem concentração moderada: os incumbentes mantêm economias de escala em participações de espectro e torres, mas a liberalização regulatória fomenta nova rivalidade. Na Arábia Saudita, STC, Mobily e Zain combinam-se em um triopólio equilibrado que modera a agressividade de preços enquanto incentiva a diferenciação de serviços. A parceria de fusão de fevereiro de 2025 entre o STC Group e a Ericsson ressalta uma estratégia de aproveitar a colaboração com fornecedores para lançamentos mais rápidos de recursos de 5G e eficiência de capex simplificada, um modelo que outros MNOs podem emular à medida que a complexidade da rede aumenta.

Os frameworks de MVNO ampliaram os nichos endereçáveis, permitindo que marcas focadas em estilo de vida, expatriados e IoT entrem com menor intensidade de capital. Kuwait e Bahrein lideram na emissão de licenças, incentivando os incumbentes a celebrar acordos de atacado que desbloqueiam utilização incremental de capacidade sem erodir as marcas de varejo. Paralelamente, as corridas armamentistas de infraestrutura giram em torno da conectividade internacional: o acordo entre e& e Batelco para aterrissar o cabo Al Khaleej exemplifica como as operadoras buscam participações acionárias em ativos submarinos para garantir a economia de trânsito e diferenciar ofertas empresariais sensíveis à latência.

A digitalização empresarial molda um novo campo de batalha onde as operadoras combinam 5G privado, borda, nuvem e cibersegurança em proposições agrupadas. O contrato de 5G privado de USD 1,5 bilhão entre ADNOC e e& cobrindo 11.000 km² destaca o potencial de receita de soluções verticais em petróleo e gás. Os players agora se comercializam como integradores de TIC de ponta a ponta, fazendo parceria com hiperescaladores para adjacência de nuvem e com OEMs industriais para automação turnkey. A estratégia protege contra a erosão do ARPU do consumidor e alinha firmemente os roteiros das operadoras com as metas de diversificação nacional, ancorando a resiliência de longo prazo do mercado de MNO de telecom do CCG.

Líderes do Setor de MNO de Telecom do CCG

stc (Saudi Telecom Company)

e&UAE (Etisalat)

Omani Qatari Telecommunications Company (Ooredoo)

Zain Group

du (Emirates Integrated Telecommunications Co.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: a du lançou o GPU como Serviço enquanto a Ooredoo Kuwait demonstrou prontidão para o 5G Avançado, mostrando a diversificação contínua de serviços.

- Janeiro de 2025: a Power International Holding adquiriu a Mobile Telecom-Service LLP, incluindo as marcas Altel e Tele2, expandindo sua presença de 5G no Cazaquistão.

- Janeiro de 2025: o STC Group e a Ericsson revelaram uma parceria de fusão para aprimorar a inovação de rede e acelerar os serviços de 5G em todo o Golfo.

- Julho de 2024: ADNOC e e& anunciaram um projeto para construir uma rede privada de 5G cobrindo 11.000 km² e 12.000 ativos, avaliado em USD 1,5 bilhão.

- Junho de 2024: a Aramco Digital obteve uma licença de 450 MHz para criar redes dedicadas da Indústria 4.0 em toda a Arábia Saudita.

- Fevereiro de 2024: e& e Batelco assinaram um MoU para aterrissar o cabo submarino Al Khaleej de 1.400 km nos Emirados Árabes Unidos, impulsionando a interconectividade regional.

Escopo do Relatório do Mercado de MNO de Telecom do CCG

O setor de telecomunicações está amplamente relacionado às operações e à provisão de infraestrutura para transmissão de dados, voz, imagem, som, texto e vídeo. O estudo do mercado de telecom do CCG acompanha a receita total acumulada por meio da venda de serviços de rede, voz e dados por provedores de telecom no Conselho de Cooperação do Golfo.

O mercado de telecom do CCG é segmentado por serviços de telecom (serviços de voz (com fio e sem fio), serviços de dados e mensagens, e serviços de TV paga), conectividade de telecom (rede fixa e rede móvel) e país (Arábia Saudita, Kuwait, Qatar, Omã, Emirados Árabes Unidos e Bahrein). Os tamanhos e previsões de mercado são fornecidos em USD para todos os segmentos acima.

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e TV Paga |

| Outros Serviços (VAS, Roaming e Internacional, Empresarial e Atacado, etc.) |

| Empresas |

| Consumidor |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Qatar |

| Kuwait |

| Bahrein |

| Omã |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e TV Paga | |

| Outros Serviços (VAS, Roaming e Internacional, Empresarial e Atacado, etc.) | |

| Usuário Final | Empresas |

| Consumidor | |

| País | Arábia Saudita |

| Emirados Árabes Unidos | |

| Qatar | |

| Kuwait | |

| Bahrein | |

| Omã |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e a perspectiva para 2031 da receita de MNO de telecom do CCG?

Está em USD 55,83 bilhões em 2026 e deve atingir USD 65,79 bilhões até 2031, refletindo um CAGR de 3,34%.

Qual país do CCG contribui com a maior participação na receita das operadoras?

A Arábia Saudita lidera com 42,10% da receita de 2025, apoiada pelas prioridades digitais da Visão 2030 e extensas implantações de 5G.

Com que rapidez os serviços empresariais estão se expandindo para as operadoras móveis do Golfo?

As assinaturas empresariais estão crescendo a um CAGR de 3,78% até 2031, superando as linhas de consumidores à medida que as empresas digitalizam suas operações.

Qual parcela da renda das operadoras provém de serviços de dados e internet?

Os serviços de dados e internet responderam por 47,35% da receita de 2025, impulsionados pelo crescente tráfego de 5G e pelo streaming de vídeo.

Por que as redes privadas de 5G estão se tornando populares na região?

Energia, portos e zonas industriais demandam conectividade fatiável de baixa latência, impulsionando acordos de redes privadas de longo prazo.

Quais fatores mais restringem o crescimento da receita para as operadoras do Golfo?

Altas taxas de espectro e penetração de SIM acima de 135% comprimem as margens e limitam novos ganhos de assinantes.

Página atualizada pela última vez em: