Tamanho e Participação do Mercado de Torres de Telecomunicações dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 7.34 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.38% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torres de Telecomunicações dos Estados Unidos por Mordor Intelligence

Espera-se que o tamanho do mercado de torres de telecomunicações dos Estados Unidos aumente de USD 7,34 bilhões em 2025 para USD 7,63 bilhões em 2026 e atinja USD 9,01 bilhões até 2031, crescendo a um CAGR de 3,38% ao longo de 2026-2031. Subsídios federais para banda larga, implantações de espectro de banda média 5G e a aceleração da transição para a colocação de torres são as principais forças que sustentam essa trajetória constante. Os operadores estão redirecionando capital para a densificação baseada em modelo de arrendamento, o que mantém a construção de novas instalações contida enquanto eleva as taxas de ocupação nos locais existentes. As reformas de políticas da Administração Nacional de Telecomunicações e Informação e da Comissão Federal de Comunicações encurtaram os prazos de licenciamento, desbloquearam financiamento rural para acesso sem fio fixo e aliviaram os encargos de taxas de instalação local, todos os quais estimulam a demanda incremental por arrendamentos de torres em regiões carentes. Ao mesmo tempo, os mandatos de energia renovável incorporados nos novos contratos de arrendamento mestre estão inclinando o investimento de capital para retrofits de energia solar combinada com baterias, que melhoram a resiliência do tempo de atividade e criam fluxos de receita auxiliares para os proprietários.

Principais Conclusões do Relatório

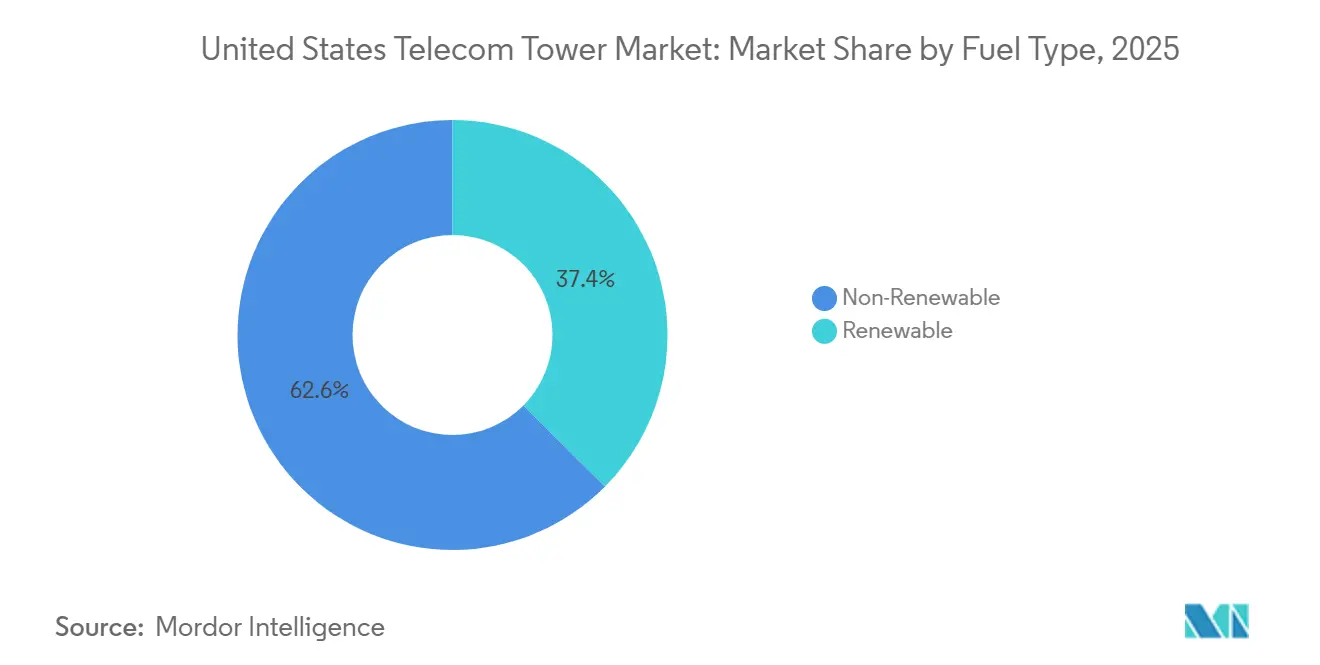

- Por tipo de combustível, os sistemas não renováveis detinham 62,56% da participação do mercado de torres de telecomunicações dos Estados Unidos em 2025, enquanto as torres alimentadas por energia renovável devem se expandir a um CAGR de 3,96% até 2031.

- Por design de torre, as estruturas de monopolo dominaram com 62,56% de participação em 2025, enquanto as torres camufladas devem registrar o crescimento mais rápido a um CAGR de 4,37% durante 2026-2031.

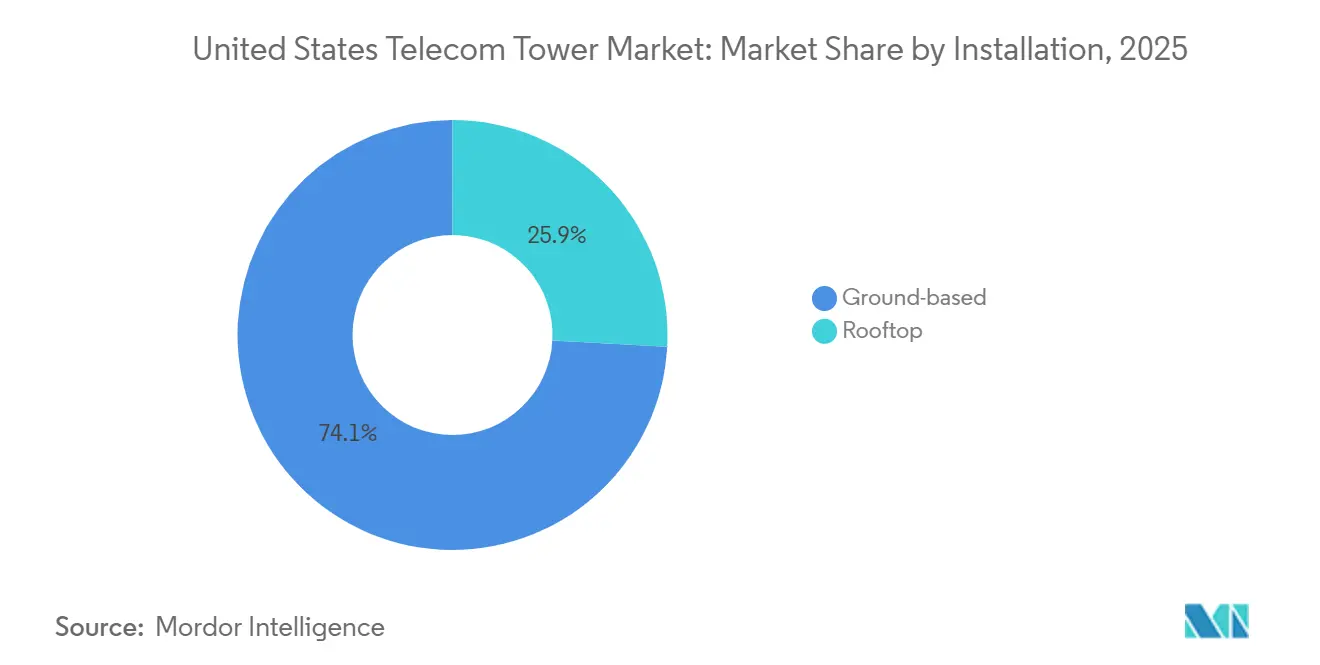

- Por instalação, as torres camufladas devem se expandir a um CAGR de 4,37% até 2031, o crescimento mais rápido entre todos os tipos de estrutura. Os locais em cobertura representaram 25,87% do tamanho do mercado de torres de telecomunicações dos Estados Unidos em 2025 e estão avançando a um CAGR de 4,18% até 2031.

- Por propriedade, os ativos de propriedade privada dominaram com 74,92% de participação em 2025, enquanto este segmento de propriedade deve crescer 3,49% ao ano até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Torres de Telecomunicações dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Onda de Densificação de Banda Média 5G e Banda C em Expansão | +0.9% | 50 Principais Áreas Estatísticas Metropolitanas | Curto Prazo (≤ 2 Anos) |

| Crescimento Rápido nas Metas de Assinantes de Acesso Sem Fio Fixo | +0.7% | Blocos Rurais e Exurbanos Elegíveis ao BEAD | Médio Prazo (2-4 Anos) |

| Subsídios de Banda Larga Rural da Lei de Investimento em Infraestrutura e Empregos | +0.6% | Estados Financiados pelo BEAD e Terras Tribais | Médio Prazo (2-4 Anos) |

| Aceleração da Colocação de Torres para Compensar Restrições de Investimento de Capital das Operadoras | +0.5% | Nacional, Especialmente Locais Cobertos por Contratos de Arrendamento Mestre | Curto Prazo (≤ 2 Anos) |

| Extensão da Depreciação Acelerada do IRS para Atualizações de Torres | +0.3% | Nacional | Longo Prazo (≥ 4 Anos) |

| Supressão pela FCC de Taxas Excessivas de Instalação Local | +0.4% | Áreas Estatísticas Metropolitanas de Alto Crescimento | Médio Prazo (2-4 Anos) |

| Fonte: Mordor Intelligence | |||

Onda de Densificação de Banda Média 5G e Banda C em Expansão

A conclusão da cobertura de 90% da banda C pela Verizon até o final de 2025 ainda deixa lacunas de capacidade localizadas, levando a operadora a arrendar espaço incremental em milhares de locais macro.[1]Verizon Communications Inc., "Relações com Investidores – Orientação para 2026," VERIZON.COM O inventário mais profundo de 2,5 GHz da T-Mobile requer menos torres, criando um ambiente competitivo assimétrico que está pressionando AT&T e Verizon a adicionar inquilinos em estruturas existentes em vez de financiar novas construções. As operadoras que garantiram licenças de 3,45-3,55 GHz no Leilão 110 devem cumprir marcos de implantação em fases até 2027, incorporando uma segunda onda de densificação nos pipelines de receita das empresas de torres. As emendas aos contratos de arrendamento mestre agora incluem cláusulas de escalonamento que aumentam os aluguéis à medida que os licenciados ativam rádios adicionais, permitindo que os proprietários antecipem valor. O impulso de densificação é mais intenso nos principais corredores urbanos, onde a densidade populacional impulsiona o caso econômico para um quarto ou quinto inquilino por estrutura.

Crescimento Rápido nas Metas de Assinantes de Acesso Sem Fio Fixo

A Verizon reportou 5,7 milhões de linhas de acesso sem fio fixo ao final de 2025, e a administração visa 9 milhões até 2027, o que implica milhares de arrendamentos incrementais em coberturas e monopolos em municípios exurbanos. A decisão da NTIA em junho de 2025 de tratar soluções de acesso sem fio fixo em paridade com a fibra desbloqueou USD 42,45 bilhões em subsídios BEAD, acelerando as propostas das operadoras em territórios rurais de alto custo.[2]Administração Nacional de Telecomunicações e Informação, "Atualizações do Programa BEAD," NTIA.GOV As empresas de torres responderam adquirindo opções sobre parcelas de terra em blocos elegíveis meses antes de os escritórios estaduais de banda larga finalizarem as concessões de projetos, efetivamente pré-posicionando ativos para a ocupação por operadoras. Em Montana e Wyoming, onde as passagens de fibra podem exceder USD 50.000 cada, as propostas sem fio agora vencem a maioria das matrizes de pontuação estaduais, garantindo um aumento de arrendamento a médio prazo assim que os subsídios se convertem em inícios de construção. A dinâmica combina capital público com imóveis de torres privadas para fechar a divisão digital rural.

Subsídios de Banda Larga Rural da Lei de Investimento em Infraestrutura e Empregos

Estados como Louisiana, Virgínia Ocidental e Mississippi controlam coletivamente mais de USD 5 bilhões em alocações BEAD e classificam as propostas de acesso sem fio fixo baseadas em torres à frente de alternativas de fibra mais lentas. As submissões conjuntas entre operadores de torres, cooperativas elétricas e provedores regionais de serviços de internet prometem construções completas que atendem aos limites de velocidade e latência da lei, ao mesmo tempo que encurtam os ciclos de implantação. Mesmo assim, os cronogramas de construção de torres se cruzam com o Programa de Subsídio para Milha do Meio, cujo atraso de revisão ambiental de 12 meses retarda os projetos de backhaul que alimentam os locais de células rurais. As regras de prazo da FCC de setembro de 2025 impõem revisões de 60 dias para colocação e janelas de 90 dias para novas torres, reduzindo um grande atraso burocrático.[3]Comissão Federal de Comunicações, "Resumo do Leilão 110," FCC.GOV À medida que os estados atingem marcos de construção a partir de 2026, o mercado de torres de telecomunicações dos Estados Unidos está posicionado para colher receitas de arrendamento de longo prazo a partir de uma infusão de subsídios federais que ocorre uma vez por geração.

Aceleração da Colocação de Torres para Compensar Restrições de Investimento de Capital das Operadoras

A Verizon reduziu seu investimento de capital em rede para 2026 para uma faixa de USD 16 bilhões a USD 16,5 bilhões, citando abertamente a colocação como forma de conter gastos sem sacrificar a cobertura. O contrato de arrendamento mestre da AT&T com a Crown Castle abrange 40.000 torres e permite que a operadora adicione rádios por taxas mensais que ficam 30%-40% abaixo da economia de uma nova construção.[4]Crown Castle Inc., "Apresentação para Investidores T4 2024," CROWNCASTLE.COM O investimento de capital sem fio em todo o setor caiu para USD 32,4 bilhões em 2024, o menor em seis anos, mas as taxas de ocupação nas torres do portfólio subiram de 2,4 para 2,6 no mesmo período. Para as empresas de torres, as emendas de colocação geram margens brutas de 70%-80% e requerem implantação marginal de capital, sustentando o crescimento de receita no mesmo local acima da inflação. O modelo depende da previsibilidade dos escalonadores de arrendamento, que os fundos de investimento imobiliário de torres agora precificam em 3%-4% ao ano para se proteger contra despesas de juros mais elevadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites Municipais de Altura Abaixo de 45 Metros | -0.4% | São Francisco, Boulder, Portland, Distritos Suburbanos Abastados | Longo Prazo (≥ 4 Anos) |

| Custo Elevado de Capital com Taxa dos Fundos do Fed > 4,75% | -0.6% | Nacional, Afeta Aquisições de Portfólio Alavancadas | Curto Prazo (≤ 2 Anos) |

| Tarifas de Aço da Seção 232 sobre Materiais de Torres | -0.3% | Nacional, Agudo para Estruturas Treliçadas e Estaiadas | Médio Prazo (2-4 Anos) |

| Estratégias de Descarga de Operadoras Virtuais de Rede Móvel via CBRS de Operadoras de Cabo | -0.2% | Centros Urbanos Densos, Corredores Residenciais de Alto Padrão | Médio Prazo (2-4 Anos) |

| Fonte: Mordor Intelligence | |||

Limites Municipais de Altura Abaixo de 45 Metros

Os códigos de planejamento em cidades como São Francisco limitam novas torres a 12-20 metros, muito abaixo do ideal de 37-55 metros para a propagação de banda média, forçando as operadoras a depender de arrendamentos em coberturas ou nós de pequenas células. Boulder impõe um limite de 10,7 metros em distritos históricos, o que eleva os prêmios de aluguel em alternativas camufladas ou em coberturas em até 70% em comparação com locais padrão no solo. Como a ordem da FCC de 2025 preservou a autoridade local sobre regras de altura e recuo, essa restrição persiste indefinidamente. As empresas de torres agora implantam camuflagens de mastro de bandeira, campanário de igreja e árvore artificial, cada uma adicionando USD 75.000-USD 150.000 aos custos do local, em troca de aprovação de zoneamento. A troca resulta em geometria de rede desfavorável, pois um local camuflado de 12 metros cobre menos de 800 metros de raio, exigindo muito mais locais para atingir o mesmo alcance que um único monopolo.

Custo Elevado de Capital com Taxa dos Fundos do Fed Superior a 4,75%

O Federal Reserve manteve sua faixa de política próxima a 4,75%-5,00% ao longo de 2025, elevando o custo médio ponderado da dívida da American Tower para 3,8%, alta de 90 pontos-base em relação a 2022. A alavancagem da Crown Castle atingiu 5,2× o EBITDA, aproximando-se dos limites de covenant que impedem empréstimos adicionais para aquisições. Um aumento de 100 pontos-base nas taxas retira 8%-12% do valor presente líquido do portfólio, o que afastou os spreads entre oferta e demanda de vendedores e compradores do equilíbrio e paralisou várias transações de grande escala em 2025. Operadores privados como Vertical Bridge e Phoenix Tower International pagam outros 150-200 pontos-base acima dos pares com grau de investimento, amplificando a sensibilidade aos rendimentos do Tesouro. As curvas a termo agora implicam apenas uma modesta flexibilização de 75-100 pontos-base até 2027, insuficiente para restaurar completamente o fluxo de negócios do nível de 2021. Consequentemente, algumas operadoras adiam processos de venda com arrendamento de volta, restringindo a oferta de novo inventário para investidores no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Combustível: Adoção de Energia Renovável Supera Geradores Conectados à Rede

Os locais alimentados por energia renovável capturaram aproximadamente 37,44% do tamanho do mercado de torres de telecomunicações dos Estados Unidos em 2025 e devem crescer a um CAGR de 3,96% até 2031. A American Tower comprometeu-se a elevar a penetração de energia renovável em seu portfólio doméstico de 22% em 2024 para 60% até 2030, um plano que depende de milhares de retrofits de energia solar combinada com baterias. A Crown Castle está convertendo 500 locais por ano, perseguindo uma trajetória de emissões semelhante e se beneficiando da queda nos custos de baterias de íons de lítio, agora abaixo de USD 150 por quilowatt-hora. Dois obstáculos moderam o impulso. Primeiro, as filas de interconexão na Califórnia e no Texas se estendem por até 24 meses, atrasando as conexões de medição líquida que sustentam a economia dos projetos. Segundo, as zonas de incêndio florestal exigem licenças adicionais para armazenamento de energia em baterias, acrescentando mais três a seis meses aos cronogramas de construção. Apesar dessas fricções, as operadoras estão dispostas a pagar prêmios de aluguel de 10%-15% em torres de baixo carbono para satisfazer os cartões de pontuação de sustentabilidade corporativa, melhorando os perfis de retorno para os proprietários de portfólio. Se o Congresso estender o crédito fiscal de investimento solar de 30% além de 2032, a participação renovável poderá acelerar além da faixa de previsão atual, elevando o crescimento geral do mercado de torres de telecomunicações dos Estados Unidos acima das projeções de linha de base.

Os sistemas não renováveis, ainda dominantes com 62,56% das implantações de 2025, se expandirão a uma taxa mais lenta de 3,38%. A redundância a diesel permanece crítica nos mercados do Golfo propensos a ciclones, e as microturbinas a gás natural oferecem vantagens de custo onde a energia elétrica é barata. No entanto, as iminentes regras de divulgação de carbono emitidas pela Comissão de Valores Mobiliários intensificam a pressão sobre as operadoras para migrar para fontes de energia verde. Ao longo do horizonte de previsão, a paridade de custos entre geradores a diesel e híbridos de energia solar com baterias é provável uma vez considerados os prêmios de logística de combustível, preparando o terreno para que as soluções renováveis ganhem participação incremental a cada ano. Assim, a estratégia energética se destaca como um diferencial competitivo para os proprietários de torres que cortejam inquilinos orientados para a sustentabilidade.

Por Tipo de Torre: Formatos Camuflados Crescem em Aceleração em Códigos Postais com Restrições de Zoneamento

As estruturas de monopolo representaram 59,62% da participação do mercado de torres de telecomunicações dos Estados Unidos em 2025, graças a pegadas no solo de 6-9 metros que simplificam a aquisição de terrenos. As torres treliçadas permanecem o pilar nas áreas rurais onde as cargas de vento e gelo desafiam a integridade de um único polo, mas sua participação fica próxima de 25% e está estável a declinante. Os designs estaiados, mais baratos de erguer, porém intensivos em terreno, se concentram nos estados do Meio-Oeste e das Planícies, representando aproximadamente 10% do inventário agregado. O destaque de crescimento é a categoria camuflada, com um CAGR projetado de 4,37% até 2031. Uma única camuflagem de mastro de bandeira custa USD 200.000-USD 300.000, aproximadamente 60% acima de um monopolo padrão, mas os municípios aprovam essas estruturas em seis a nove meses versus até 18 meses para alternativas não camufladas.

A Dish Wireless ilustra a mudança estrutural. De seus 18.000 locais Open RAN em construção no final de 2025, 60% aproveitam formatos camuflados ou em coberturas que dependem de rádios mais leves e unidades de banda base virtualizadas. Os municípios na Califórnia, Flórida e Nova York codificaram avaliações de impacto estético que efetivamente exigem soluções de disfarce acima de 15 metros, acelerando a adoção de kits modulares com galhos artificiais, coberturas e painéis de casca. Como cada local camuflado cobre um raio reduzido, a contagem de torres por quilômetro quadrado aumenta, inflando a velocidade de arrendamento para os operadores proprietários. Nos subúrbios abastados, onde os valores dos imóveis impulsionam a forte oposição da comunidade, as operadoras cada vez mais orçam custos de camuflagem mais elevados para garantir a certeza regulatória, consolidando o padrão de crescimento acima da média do segmento dentro do mercado de torres de telecomunicações dos Estados Unidos mais amplo.

Por Instalação: Locais em Coberturas Desbloqueiam a Economia de Densidade Urbana

As instalações no solo ainda dominam com 74,13% das instalações de 2025, mas os nós em coberturas mostram a maior velocidade, crescendo 4,18% ao ano até 2031. Um arrendamento em cobertura no centro de Los Angeles custa USD 20.000-USD 40.000 por ano, abaixo dos aluguéis de locais no solo em até 60% e evitando USD 100.000-USD 200.000 em despesas de fundação. Os retrofits estruturais representam um gargalo. Edifícios construídos antes de 2000 frequentemente não conseguem suportar cargas de múltiplas operadoras de 2.300-4.500 kg, exigindo reforços de estrutura de aço que prolongam os cronogramas dos projetos em três a quatro meses. Os engenheiros mitigam o peso especificando suportes compostos e abrigos modulares que distribuem as cargas por múltiplos pontos de penetração, reduzindo o estresse em ponto único em até 40%.

A economia das coberturas prospera onde o espaçamento entre locais cai abaixo de 800 metros, como nos corredores do Midtown de Manhattan ou no Loop de Chicago, ambientes onde o terreno no solo é escasso ou zoneado como residencial. A AT&T divulgou que as coberturas representaram 18% de suas adições de 2024, um salto de seis pontos em dois anos. As reformas municipais introduzidas na ordem de prazo da FCC de 2025 visam agilizar a colocação em coberturas, prometendo ciclos de licença mais rápidos e incentivando os proprietários a pré-instalar fibra e risers de energia nos edifícios. À medida que a escassez de terrenos urbanos colide com os imperativos de capacidade 5G, as coberturas continuarão ganhando participação, particularmente quando os gabinetes de computação de borda integrados transformarem as torres em hubs de micro data centers para aplicações críticas de latência.

Por Propriedade: Portfólios Privados se Consolidam à Medida que as Operadoras Monetizam Ativos Legados

As entidades privadas controlavam 74,92% do tamanho do mercado de torres de telecomunicações dos Estados Unidos em 2025 e devem se expandir a 3,49% até 2031. O principal impulsionador é a venda de 6.339 torres pela Verizon à Vertical Bridge por USD 2,8 bilhões em junho de 2025, um negócio que reduziu o total de locais próprios da Verizon para abaixo de 5.000 e liberou capital para prioridades de fibra e espectro. A AT&T sinalizou disposição para transacionar em termos semelhantes caso os múltiplos de avaliação acomodem seus limites de retorno. As joint ventures com concessionárias e autoridades de transporte também preenchem o pipeline; a Phoenix Tower International monetizou 150 torres de controle supervisório e aquisição de dados de uma cooperativa do Meio-Oeste em 2024, um modelo que em breve será replicado em outros estados.

O estoque de propriedade das operadoras diminuiu para aproximadamente 15% do portfólio endereçável, principalmente concentrado entre as operadoras rurais para as quais os pagamentos de arrendamento de volta superam o benefício patrimonial de uma venda. Enquanto isso, as estruturas de fundos de investimento imobiliário oferecem depreciação com vantagens fiscais e acesso a capital do mercado público que acelera a economia de consolidação. Caso o Congresso altere os cronogramas de depreciação ou reclassifique os ativos de torres, o ritmo de monetização poderá desacelerar, mas nenhuma legislação ativa ameaça esse cálculo no início de 2026. Na ausência de reforma tributária, o setor de torres de telecomunicações dos Estados Unidos continuará marchando em direção a uma composição de propriedade predominantemente privada que concentra economias de escala e poder de barganha entre um punhado de proprietários nacionais.

Análise Geográfica

Os padrões de demanda regional no mercado de torres de telecomunicações dos Estados Unidos se dividem ao longo das linhas urbano-rural e costeiro-interior. As costas do Pacífico e do Atlântico capturam a maioria dos novos arrendamentos camuflados e em coberturas, espelhando as densas restrições de zoneamento e os altos valores de espectro por megahertz por habitante. O Meio-Oeste e as Grandes Planícies, por outro lado, dependem de construções treliçadas e estaiadas que estendem sinais por terrenos mais planos com taxas de ocupação mais baixas. Os estados do Sul absorvem uma demanda considerável de torres ligada a atualizações de resiliência a furacões, levando os proprietários a reforçar os locais com fundações reforçadas e sistemas de energia redundantes.

No corredor do Nordeste, as instalações em coberturas aumentaram à medida que os distritos históricos resistem aos monopolos no solo. Somente Manhattan registrou mais de 700 emendas em coberturas em 2025, refletindo distâncias entre locais abaixo de 150 metros necessárias para o throughput da banda C. Os mercados do Atlântico Médio de Washington-Baltimore e Filadélfia mantiveram pipelines saudáveis de colocação, impulsionados pelos requisitos de largura de banda de agências federais e robustos projetos de redes privadas empresariais. Por outro lado, o crescimento populacional mais suave da Nova Inglaterra e os códigos mais rígidos de preservação histórica limitam novas aplicações, inclinando a receita para escalonamentos de aluguel impulsionados por emendas.

O Sudeste exibe dinâmicas mistas. A Flórida impõe códigos de carga de vento que favorecem designs de monopolo e camuflados, enquanto a Geórgia e as Carolinas aproveitam o financiamento BEAD para apoiar construções de acesso sem fio fixo em municípios rurais carentes. O Texas ancora o segmento do Sudoeste, onde os influxos populacionais do corredor de energia geram necessidades de cobertura macro, mas também impulsionam a expansão em coberturas nos clusters de arranha-céus de Austin e Dallas. A região das Montanhas Rochosas enfrenta dificuldades com o licenciamento em terras federais, prolongando os prazos medianos dos projetos para 14-18 meses, embora o financiamento de Equidade em Banda Larga esteja gradualmente desbloqueando reservas tribais para novas construções.

O Alto Meio-Oeste, dominado por usos agrícolas do solo, permanece um bastião para torres estaiadas com mais de 90 metros de altura, uma troca que maximiza o raio enquanto minimiza a contagem de locais. Os climas de inverno rigorosos empurram os operadores para a redundância treliçada, elevando o capital por local, mas reduzindo o número de construções necessárias em todo o estado. As jurisdições do Noroeste do Pacífico, como Portland e Seattle, impõem limites rígidos de altura, catalisando a densificação de pequenas células e inadvertidamente suprimindo a velocidade de arrendamento macro. Por fim, Alasca, Montana e Wyoming se beneficiam desproporcionalmente do endosso de tecnologia flexível da NTIA, pois as propostas sem fio superam a fibra nas rubricas de pontuação estaduais que privilegiam a velocidade de construção e a eficiência de custo por domicílio. Em todas as geografias, as reformas de prazo federal da FCC pressionam os municípios a processar as solicitações dentro de prazos codificados, apertando o ciclo de oferta e demanda em todo o mercado de torres de telecomunicações dos Estados Unidos.

Cenário Competitivo

American Tower, Crown Castle e SBA Communications detêm coletivamente pouco menos de 70% dos locais de propriedade privada, resultando em um campo moderadamente concentrado onde a escala gera alavancagem de barganha. Seu domínio decorre de modelos nacionais de arrendamento de terrenos, equipes proprietárias de aquisição de locais e relacionamentos de décadas com as operadoras. No entanto, concorrentes privados como Vertical Bridge e Phoenix Tower International aproveitam estruturas de capital ágeis e negócios oportunistas de venda com arrendamento de volta para ganhar participação em corredores de nicho. Os pontos de conflito competitivo incluem as negociações de renovação, onde os proprietários de torres pressionam por escalonadores de aluguel de 5%-7%, e a resistência das operadoras se concentra em limitar os aumentos próximos aos benchmarks de inflação ao consumidor.

A estratégia tecnológica também divide o grupo. A rede de fibra até a torre da Crown Castle, abrangendo mais de 40.000 locais, sustenta ofertas de baixa latência que obtêm prêmios de preço de 8%-12% acima dos pares dependentes de micro-ondas. O roteiro de energia renovável da American Tower atrai operadoras preocupadas com sustentabilidade que buscam reduções de emissões de Escopo 2 nas divulgações da cadeia de suprimentos. A SBA Communications implanta modelagem de ciência de dados para prever o sucesso da colocação e comprimir os ciclos de construção até a receita, uma tática que atrai startups de acesso sem fio fixo financiadas por capital de risco. O portfólio combinado dos cinco principais supera 120.000 torres domésticas, mas aproximadamente 35.000 locais adicionais permanecem nas mãos de concessionárias, agências de transporte e cooperativas rurais, representando potencial de aquisição latente assim que os spreads das taxas de juros se normalizarem.

A Dish Wireless introduz um elemento disruptivo. Sua implantação Open RAN emprega rádios mais leves e unidades de banda base virtualizadas centralizadas, permitindo a colocação em mastros de bandeira camuflados e coberturas que os monopolos tradicionais não conseguem suportar estruturalmente. As operadoras de cabo, por sua vez, reforçam as redes de pequenas células do Serviço de Rádio de Banda Larga para Cidadãos que descarregam tráfego, reduzindo a utilização de torres macro em corredores densos de apartamentos. Além disso, os governos locais que impõem limites de altura de 45 metros efetivamente reduzem o volume de torres endereçável, levando os modelos de negócios de antenas distribuídas e hospedagem neutra a emergir como substitutos. Apesar dessas pressões, as taxas de ocupação continuam subindo gradualmente nas zonas de alta população, garantindo que o mercado de torres de telecomunicações dos Estados Unidos mantenha uma estrutura de lucro resiliente, embora em evolução.

Líderes do Setor de Torres de Telecomunicações dos Estados Unidos

American Tower Corporation

Crown Castle Inc.

SBA Communications Corp.

Vertical Bridge, REIT, LLC

Phoenix Tower International (PTI)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A American Tower firmou parceria com um desenvolvedor de energia renovável para equipar 1.200 locais no Texas e na Califórnia com sistemas de energia solar combinada com baterias até o final de 2027, visando 40% de penetração de energia renovável nesses estados.

- Dezembro de 2025: A Crown Castle adquiriu 450 nós de pequenas células, incluindo 130 km de direitos de passagem de fibra na área metropolitana de Chicago, reforçando as ofertas de serviços em áreas urbanas densas.

- Novembro de 2025: A T-Mobile executou 2.800 emendas de arrendamento de torres para adicionar rádios MIMO massivo de banda média, elevando as velocidades medianas de download em até 40% nos blocos afetados.

- Setembro de 2025: A FCC aprovou regras finais que limitam as revisões de instalação de torres a 60 dias para colocação e 90 dias para novas construções, com disposições de aprovação automática presumida.

Escopo do Relatório do Mercado de Torres de Telecomunicações dos Estados Unidos

Uma torre de telecomunicações refere-se a vários tipos de torres, como monopolos, tripolos, torres treliçadas, torres estaiadas, torres autossustentadas, postes, mastros ou estruturas similares. Essas torres são utilizadas para suportar uma ou mais antenas de telecomunicações para comunicações por rádio. Podem ser situadas no solo ou no telhado de um edifício, e também podem ter um abrigo de equipamentos com dispositivos eletrônicos. Essas torres não possuem pessoal em tempo integral e necessitam apenas de manutenção ocasional.

O estudo acompanha o cenário de torres de telecomunicações em termos de contagem de torres, tipo de propriedade e tipo de fonte de energia nos EUA. Além das principais métricas de mercado, também cobriremos as tendências relacionadas ao seguinte: dados demográficos dos escaladores de torres de telecomunicações nos EUA; cobertura do papel dos fornecedores de campo e dos programas específicos encomendados pelos provedores de rede; e principais regulamentações e controles implementados para mitigar o cenário regulatório ambiental e de segurança.

O Relatório do Mercado de Torres de Telecomunicações dos Estados Unidos é Segmentado por Tipo de Combustível (Renovável e Não Renovável), Tipo de Torre (Torre Treliçada, Torre Estaiada, Torre Monopolo e Torre Camuflada), Instalação (Cobertura e Solo), Propriedade (Operador Proprietário, Joint Venture, Propriedade Privada e Cativo de MNO) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Alimentado por energia renovável |

| Alimentado por energia não renovável |

| Torre Treliçada |

| Torre Estaiada |

| Torre Monopolo |

| Torre Camuflada |

| Cobertura |

| Solo |

| Operador Proprietário |

| Joint Venture |

| Propriedade Privada |

| Cativo de MNO |

| Por Tipo de Combustível | Alimentado por energia renovável |

| Alimentado por energia não renovável | |

| Por Tipo de Torre | Torre Treliçada |

| Torre Estaiada | |

| Torre Monopolo | |

| Torre Camuflada | |

| Por Instalação | Cobertura |

| Solo | |

| Por Propriedade | Operador Proprietário |

| Joint Venture | |

| Propriedade Privada | |

| Cativo de MNO |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de torres de telecomunicações dos Estados Unidos em 2026?

O setor está avaliado em USD 7,63 bilhões em 2026, a caminho de atingir USD 9,01 bilhões até 2031.

Quais fatores impulsionam o novo arrendamento de torres nos próximos dois anos?

A densificação de banda média 5G, as implantações de acesso sem fio fixo financiadas pelo BEAD e as reformas de prazo da FCC estão estimulando a demanda imediata por arrendamentos.

Por que as instalações em coberturas estão ganhando popularidade?

As coberturas contornam aquisições de terrenos onerosas, encurtam os ciclos de licenciamento e se alinham com as necessidades de cobertura urbana densa onde as lacunas entre locais devem permanecer abaixo de 0,5 km.

Como as taxas de juros mais elevadas influenciarão as aquisições de torres?

Os custos de empréstimo elevados ampliam os spreads entre oferta e demanda, atrasando grandes negócios de portfólio e elevando os retornos exigidos para compradores alavancados.

Qual design de torre está crescendo mais rapidamente até 2031?

As estruturas camufladas, incluindo mastros de bandeira e disfarces de árvore, devem crescer a um CAGR de 4,37%, superando as alternativas de monopolo e treliça.

Qual parcela dos locais utiliza energia renovável atualmente?

Os locais alimentados por energia renovável representam aproximadamente 37% das instalações em 2025, com os proprietários de portfólio visando 60% ou mais até 2030.

Página atualizada pela última vez em: