Tamanho e Participação do Mercado China Telecom MNO

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

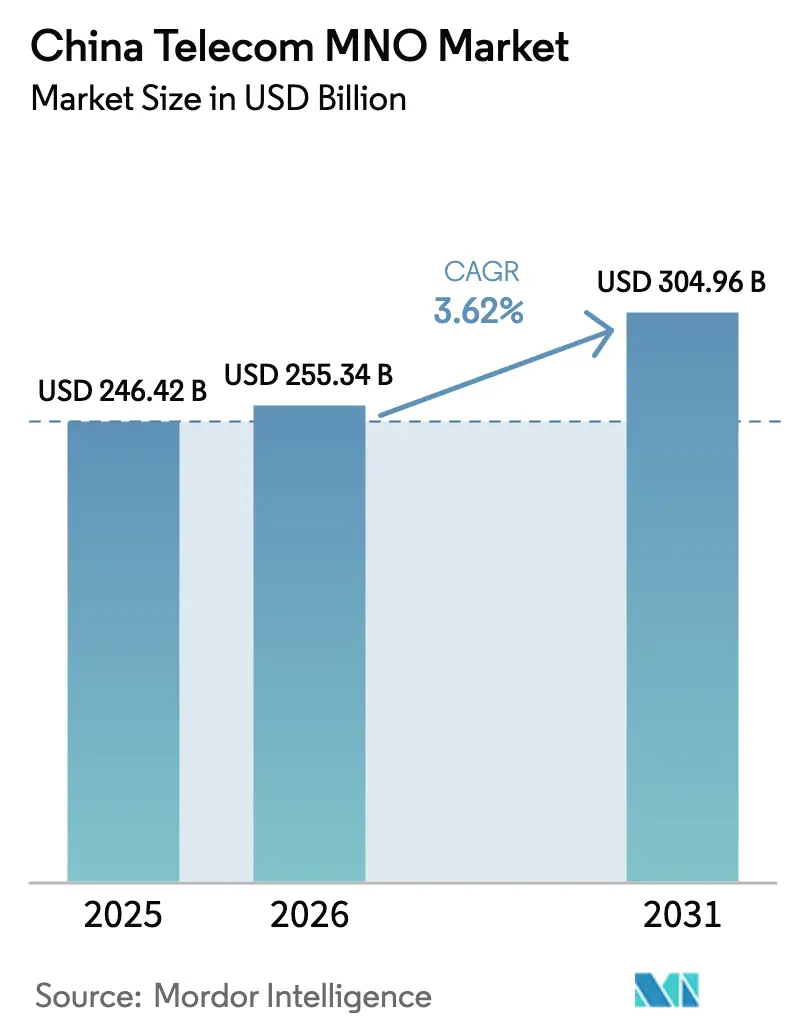

| Tamanho do mercado no ano base (2025) | 246.42 Bilhões de dólares |

| Tamanho do Mercado (2026) | 255.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 304.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.62% CAGR |

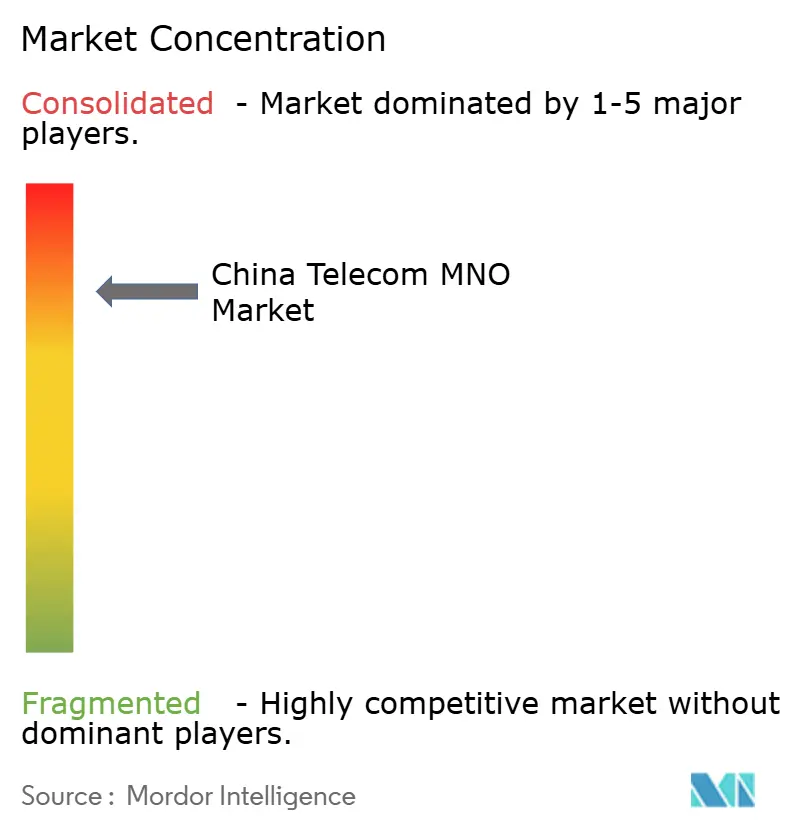

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado China Telecom MNO pela Mordor Intelligence

O tamanho do Mercado China Telecom MNO deve crescer de USD 246,42 bilhões em 2025 para USD 255,34 bilhões em 2026 e tem previsão de atingir USD 304,96 bilhões até 2031 a um CAGR de 3,62% no período de 2026-2031.

Esta expansão constante reflete a transição da simples aquisição de assinantes para a monetização centrada em valor, à medida que os níveis de penetração móvel ultrapassam a marca de 115% em todo o país. O impulso de investimento está se voltando para o lançamento do 5G-Avançado, com a China Mobile almejando sozinha 2,8 milhões de estações 5G ativas até o final de 2025, enquanto os operadores direcionam capital para plataformas nativas em nuvem, IoT industrial e fluxos de receita baseados em API. A digitalização empresarial, os incentivos para redes verdes e a designação do espectro de 6 GHz apoiada pelo governo sustentam coletivamente o crescimento de médio prazo, mesmo com a substituição por OTT e a saturação de assinantes moderando as receitas legadas. O foco competitivo deslocou-se decisivamente da expansão de cobertura para a computação de borda diferenciada, a convergência nuvem-rede e as operações otimizadas por IA que protegem as margens em um ambiente de alto capex.

Principais Conclusões do Relatório

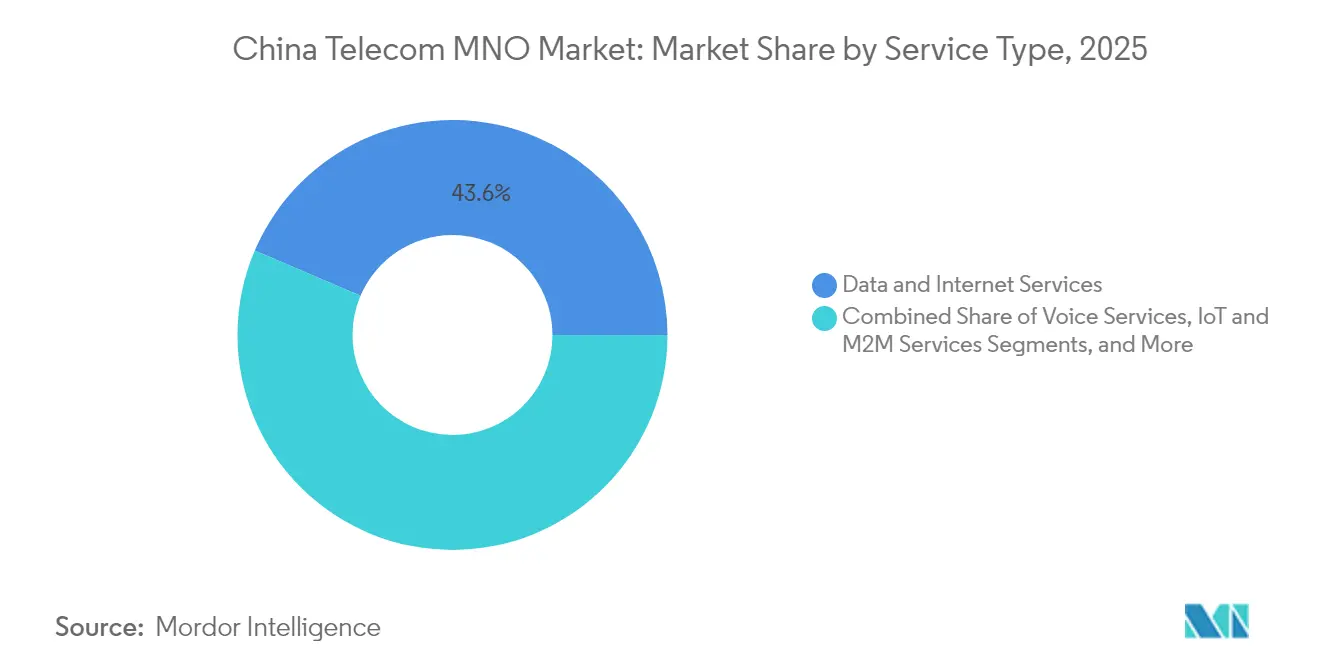

- Por tipo de serviço, os serviços de dados e internet lideraram com 43,58% de participação no mercado China Telecom MNO em 2025, enquanto os serviços de IoT e M2M avançam a um CAGR de 3,78% até 2031.

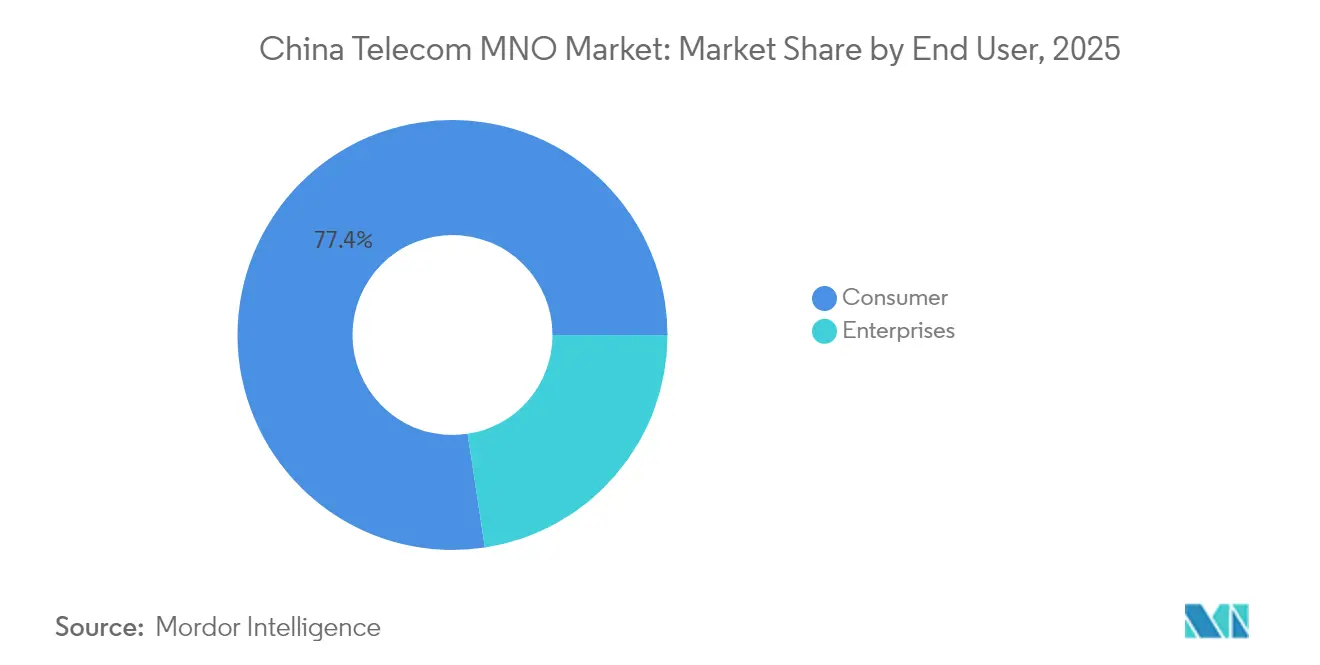

- Por usuário final, as conexões de consumidores representaram 77,41% do tamanho do mercado China Telecom MNO em 2025, enquanto os segmentos empresariais têm projeção de crescimento a um CAGR de 4,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado China Telecom MNO

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lançamento nacional do 5G-Avançado e suporte de CAPEX | +1.2% | Pequim, Xangai, Guangzhou, repercussão nacional | Médio prazo (2-4 anos) |

| Aumento da demanda por convergência nuvem-rede empresarial | +0.9% | Clusters urbanos de Nível 1 e Nível 2 | Médio prazo (2-4 anos) |

| Adoção de fibra gigabit elevando o ARPU de banda larga | +0.6% | Áreas urbanas, expandindo-se para municípios do interior | Longo prazo (≥ 4 anos) |

| Tráfego explosivo de dados móveis proveniente de vídeos curtos e XR | +0.8% | Zonas metropolitanas com alta densidade juvenil | Curto prazo (≤ 2 anos) |

| Monetização de APIs de rede aberta (GSMA Open Gateway) | +0.4% | Nacional, corredores de roaming | Longo prazo (≥ 4 anos) |

| Incentivos de rede verde para economia de energia otimizada por IA | +0.3% | Zonas industriais, províncias com data centers de hiperescala | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Lançamento Nacional do 5G-Avançado e Suporte de CAPEX

Os três operadores estatais da China estão no meio do maior lançamento de 5G-Avançado do mundo, apoiado pelo financiamento preferencial do MIIT e pelas alocações de espectro de 6 GHz. A China Mobile planeja 2,8 milhões de células 5G, e a China Unicom visa à cobertura total em 300 cidades até 2025, viabilizando o fatiamento de rede e as sinergias de borda-nuvem essenciais para a automação industrial. Os acordos de infraestrutura compartilhada reduzem os gastos redundantes, enquanto o acesso a linhas de crédito de bancos estatais sustenta o ciclo de capex plurianual. A densificação resultante suporta serviços de latência ultrabaixa, posicionando o mercado China Telecom MNO como a referência global para comunicações do tipo máquina em larga escala.

Aumento da Demanda por Convergência Nuvem-Rede Empresarial

Os mandatos de transformação digital em manufatura e e-governo estão impulsionando as organizações em direção a pilhas integradas de conectividade e nuvem. Os operadores estão aproveitando os backbones de fibra nacionais e os ativos de IDC para oferecer soluções integradas de SD-WAN, 5G privado e nuvem híbrida, como a plataforma de computação Dayin da China Mobile [1]South China Morning Post, "China Mobile: Últimas Notícias e Atualizações," scmp.com. A mudança eleva os valores médios dos contratos e aprofunda a fidelização por meio de segurança gerenciada, acelerando o mix de receitas B2B do mercado China Telecom MNO. A demanda está concentrada nos corredores tecnológicos de Nível 1, mas se propaga para parques industriais provinciais onde os incentivos de política promovem projetos-piloto de fábricas inteligentes.

Tráfego Explosivo de Dados Móveis Proveniente de Vídeos Curtos e XR

Os aplicativos de vídeos curtos atingiram 1,04 bilhão de usuários mensais com tempo médio de exibição superior a 156 minutos, elevando os volumes de pacotes a níveis recordes [2]GSMA Intelligence, "China Telecom: Aproveitando a Oportunidade do Gaming," gsma.com. O comércio XR emergente e as transmissões ao vivo holográficas intensificam o congestionamento nos horários de pico, obrigando os operadores a implementar gerenciamento de tráfego assistido por IA e armazenamento em cache de borda. As faixas ilimitadas premium, diferenciadas por throughput garantido, entregam ARPU incremental que ameniza a pressão de preços no mercado China Telecom MNO. Os nós de backhaul aprimorados e de computação de borda móvel (MEC) são agora itens prioritários de capex, especialmente nas megacidades com alto consumo de entretenimento.

Incentivos de Rede Verde para Economia de Energia Otimizada por IA

Os compromissos de neutralidade de carbono obrigam os operadores a reduzir a intensidade de energia por bit. A China Mobile e a ZTE reportaram reduções de 25% no consumo de energia por meio de modos de suspensão de estações-base orientados por IA no âmbito do programa Green Telco Cloud [3]China Mobile Limited, "Relatório de Sustentabilidade 2024," chinamobileltd.com. Os empréstimos subsidiados para equipamentos verdes reduzem o custo total de propriedade, permitindo que os operadores reinvistam as economias em atualizações do 5G-Avançado. A orquestração por IA também suporta a manutenção preditiva, reduzindo interrupções e elevando a confiabilidade do serviço — um diferencial no segmento empresarial do mercado China Telecom MNO.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Saturação de assinantes móveis | -0.7% | Nacional, mais pronunciada nas cidades de Nível 1 | Curto prazo (≤ 2 anos) |

| Substituição por OTT de voz legada e SMS | -0.5% | Nacional, acelerada em demografias urbanas | Médio prazo (2-4 anos) |

| Guerras de preços provinciais em licitações de governo digital | -0.4% | Mercados provinciais e municipais, concentrados em regiões competitivas | Médio prazo (2-4 anos) |

| Risco de controle de exportações para o fornecimento de semicondutores do núcleo do 5G | -0.3% | Nacional, com impacto crítico na implantação de infraestrutura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Saturação de Assinantes Móveis

A penetração superior a 115% nas maiores aglomerações urbanas deixa pouco espaço para adições orgânicas de SIM. O crescimento agora depende da retenção, de planos de dados multidispositivos e do provisionamento de IoT. Embora os pacotes familiares e os pacotes de dispositivos inteligentes desacelerem o churn, o crescimento do ARPU permanece modesto, pressionando os operadores a extrair mais valor vitalício por conta. O teto de saturação pesa sobre a fatia de consumidores do mercado China Telecom MNO, deslocando o peso estratégico para contratos empresariais e de IoT vertical.

Substituição por OTT de Voz Legada e SMS

O WeChat, o DingTalk e os crescentes aplicativos de videochamada agora mediam a maior parte da comunicação interpessoal, destruindo as receitas de alta margem de voz e SMS. A adoção do RCS oferece recuperação limitada, pois os usuários percebem os recursos OTT como o padrão. Os operadores estão redirecionando os investimentos em rede para camadas de monetização de dados, exposição de API, qualidade de serviço baseada em fatia e agrupamento de conteúdo, para recuperar a queda de receita. A mudança é crítica para sustentar a rentabilidade no mercado China Telecom MNO à medida que os pilares legados se deterioram.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Dominância dos Dados Encontra a Ascensão da IoT

Os Serviços de Dados e Internet detinham 43,58% de participação no mercado China Telecom MNO em 2025, refletindo o ecossistema digital mobile-first do país, ancorado pelo cloud gaming, streaming em HD e varejo sem dinheiro. As células de 5G-Avançado de alta capacidade e os backbones de fibra convergidos sustentam o crescimento contínuo do tráfego de dados, enquanto as faixas de velocidade diferenciadas e os pacotes ilimitados sustentam o ARPU incremental. O surgimento de nós de computação de borda próximos aos cinturões industriais impulsiona a demanda por conectividade premium, convertendo largura de banda em ganhos de produtividade para os adeptos da Indústria 4.0. Por outro lado, as receitas de Voz e Mensagens continuam seu declínio estrutural à medida que os canais OTT absorvem as comunicações pessoa a pessoa. Os operadores mitigam a diluição por meio de voz sobre NR e pacotes de comunicações unificadas de nível empresarial que se apoiam nos circuitos MPLS existentes.

Em paralelo, os Serviços de IoT e M2M estão expandindo a um CAGR de 3,78%, com previsão de capturar valor incremental desproporcional dentro do tamanho do mercado China Telecom MNO. Mais de 2 bilhões de endpoints de IoT celular licenciados são esperados online até 2030, abrangendo clusters de medidores inteligentes, frotas de AGV e zonas de agricultura conectada. Os operadores exploram a economia de plataforma, portais de gerenciamento de dispositivos, automação do ciclo de vida do SIM e faturamento integrado para aprofundar o lock-in de clientes. A receita por conexão é menor do que nas linhas de consumidores, mas as margens brutas melhoram devido à sobrecarga mínima de atendimento ao cliente. Os mandatos governamentais para telemetria veicular e medição de eletricidade institucionalizam ainda mais o crescimento do tráfego de IoT, reforçando a visibilidade de receita de longo prazo.

Por Usuário Final: Escala do Consumidor versus Velocidade Empresarial

O segmento de consumidores comandou 77,41% do faturamento de 2025, mas sua expansão está estabilizando em torno de taxas de dígito único baixo. O crescimento depende de pacotes de conteúdo premium, passes de mídia AR/VR e cofres de dados de compartilhamento familiar projetados para domicílios com múltiplos SIMs. Os planos de aparelhos subsidiados tornaram-se escassos após 2024, sinalizando um estágio de maturação em que a qualidade da experiência, e não o tamanho do subsídio, impulsiona a retenção no mercado China Telecom MNO. Os operadores agora enfatizam programas de fidelidade gamificados, pacotes de dados com foco em vídeo e microempréstimos voltados para jovens mediados por carteiras no aplicativo para defender o ARPU.

As contas empresariais, por sua vez, registram a aceleração de receita mais rápida a um CAGR de 4,12%, alimentadas por programas nacionais de fábricas inteligentes, redes municipais de IoT e nuvens de governo digital. As ilhas de 5G privado dentro de parques industriais exigem latência rigorosa e serviços de cibersegurança alinhados a procedimentos operacionais padrão que exigem taxas premium e contratos plurianuais. O segmento permanece subpenetrado em comparação com os benchmarks globais, sugerindo amplo espaço para o mercado China Telecom MNO. As ofertas agrupadas que fundem SD-WAN, PaaS e segurança gerenciada ressoam junto às empresas de médio porte que carecem de profundidade de TI interna. As licitações bem-sucedidas geralmente agrupam consultoria, integração de hardware e painéis analíticos de pós-venda, transformando os operadores em parceiros holísticos de TIC.

Análise Geográfica

A tríade econômica da costa leste da China — Beijing-Tianjin-Hebei, o Delta do Rio Yangtze e a Grande Área da Baía — representa a maior parte do ARPU premium e do uso pioneiro do 5G-Avançado. As footprints urbanas saturadas impulsionam a experimentação com pequenas células mmWave e nós de borda de IA que ancoram o varejo XR e os ensaios de mobilidade autônoma. Os governos provinciais concedem incentivos de refarming de espectro para encorajar a densificação abaixo de 6 GHz, garantindo que o mercado China Telecom MNO mantenha paridade tecnológica nacional.

As províncias centrais, como Hubei, Henan e Hunan, estão vivenciando um ciclo de alta de capex impulsionado por subvenções de digitalização de parques industriais. Os corredores de trens de alta velocidade funcionam duplamente como condutos de fibra, viabilizando banda larga móvel em nível de gigabit ao longo das artérias de trânsito. Os operadores estabelecem data centers em joint venture próximos a regiões ricas em energia hidrelétrica para reduzir os índices de PUE, alinhando-se aos mandatos de metas de carbono e assegurando certificados de energia verde negociáveis nas bolsas provinciais.

Os territórios ocidentais — Sichuan, Shaanxi e Xinjiang — beneficiam-se de fundos de revitalização rural que financiam a expansão de torres 5G e o backhaul híbrido satélite-terrestre. Tais implantações desbloqueiam a saúde remota habilitada por vídeo e a agricultura de precisão, ampliando o tamanho do mercado China Telecom MNO endereçável e avançando os objetivos de inclusão digital. As prefeituras de fronteira aproveitam novos gateways para as economias vizinhas da Rota e Cinturão, facilitando o roaming contínuo e os links de dados comerciais de baixa latência críticos para o comércio eletrônico transfronteiriço.

Cenário Competitivo

O mercado permanece um oligopólio ancorado pela China Mobile, China Telecom e China Unicom; combinadas, elas controlam bem mais de 90% das receitas agregadas de serviços. A China Broadnet, a operadora de radiodifusão que recebeu espectro de 5G em 2022, apoia-se em acordos de infraestrutura compartilhada para acelerar a entrada no mercado, mas o progresso permanece gradual. A diferenciação baseia-se cada vez mais na orquestração de nuvem empresarial, nas operações de rede assistidas por IA e no arrendamento de capacidade transfronteiriça alinhado aos fluxos externos da Rota e Cinturão.

A China Mobile alavanca sua escala incomparável para negociar descontos de fornecedores baseados em volume, sustentando o menor custo unitário de rede no mercado China Telecom MNO. Sua receita de 2024 atingiu RMB 1.040,8 bilhões (USD 143,2 bilhões) com base em upsells agressivos de pacotes 5G. A China Telecom se posiciona como a especialista integrada em nuvem-rede, operando mais de 700 nós de borda em todo o país e comercializando pacotes de borda de serviço de acesso seguro (SASE) para multinacionais. A China Unicom capitaliza suas parcerias internacionais de cabos — SEA-ME-WE 6 e Pacific Light Cable — para atrair hiperescaladores globais que exigem rotas resilientes de latência Ásia-Europa.

Os movimentos estratégicos de 2024-2025 destacam um foco em profundidade vertical em detrimento de iniciativas abrangentes voltadas ao consumidor. Os acordos de serviço de múltiplos operadores regem o DAS indoor de hospedeiro neutro em arranha-céus comerciais, reduzindo o capex redundante. Os pools conjuntos de aquisição de armazenamento de energia melhoram o poder de barganha na cadeia de suprimentos de baterias de lítio, ajudando a conter o opex nos sites de 5G-Avançado com alto consumo de energia. As parcerias com fornecedores de segurança nativos em nuvem aceleram a adoção de confiança zero entre as PMEs, diferenciando ainda mais os portfólios empresariais no mercado China Telecom MNO.

Líderes do Setor China Telecom MNO

China Mobile Limited

China Telecom Corporation Limited

China United Network Communications Group Co., Ltd.

China Broadnet (China Broadcast Network Co., Ltd.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O braço de Hong Kong da China Mobile adquiriu uma participação de 15% na HKBN por USD 155 milhões, com o objetivo de realizar vendas cruzadas de fibra empresarial e serviços de nuvem gerenciados no território.

- Março de 2025: A Administração do Ciberespaço da China divulgou emendas preliminares à Lei de Cibersegurança, impondo multas mais elevadas aos operadores de rede que não atenderem aos padrões de proteção de dados.

- Dezembro de 2024: A China Mobile apresentou uma oferta de USD 1 bilhão para adquirir o controle total da HKBN, reforçando sua estratégia de crescimento regional pendente de aprovação regulatória.

- Setembro de 2024: O Regulamento de Gestão de Segurança de Dados de Rede entrou em vigor, formalizando os prazos de notificação de incidentes e os controles de transferência de dados transfronteiriços para as operadoras de telecomunicações.

Escopo do Relatório do Mercado China Telecom MNO

Telecom ou Telecomunicação é a transmissão de informações a longa distância por meios eletromagnéticos.

O Mercado China Telecom MNO inclui análise aprofundada de tendências baseada em conectividade como Redes Fixas, Redes Móveis e Torres de Telecomunicações. Os serviços de telecomunicações são divididos em Serviços de Voz (Com Fio e Sem Fio), Serviços de Dados e Mensagens, OTT e Serviços de PayTV. Vários fatores, incluindo uma demanda crescente por 5G, provavelmente impulsionam a adoção de serviços de telecomunicações.

Os tamanhos e as previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços OTT e PayTV |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e Atacado, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços OTT e PayTV | |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e Atacado, etc.) | |

| Usuário Final | Empresas |

| Consumidor |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado China Telecom MNO?

O tamanho do mercado China Telecom MNO é de USD 255,34 bilhões em 2026.

A que velocidade está crescendo o segmento de operadores de rede móvel da China?

A receita agregada tem projeção de crescer a um CAGR de 3,62% entre 2026-2031.

Qual categoria de serviço detém a maior participação?

Os Serviços de Dados e Internet comandam 43,58% de participação no mercado China Telecom MNO em 2025.

Qual serviço está crescendo mais rapidamente?

Os Serviços de IoT e M2M registram o maior CAGR previsto de 3,78% até 2031.

Como os operadores estão enfrentando a saturação de assinantes?

As estratégias incluem a convergência nuvem-rede empresarial, a monetização de plataformas de IoT e a economia de energia otimizada por IA para elevar as margens.

O que impulsiona o momentum do segmento empresarial?

Os programas nacionais de fábricas inteligentes e os mandatos de nuvem de governo eletrônico estão impulsionando as receitas empresariais a um CAGR de 4,12% até 2031.

Página atualizada pela última vez em: