Tamanho e Participação do Mercado de Energia Eólica da Suécia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

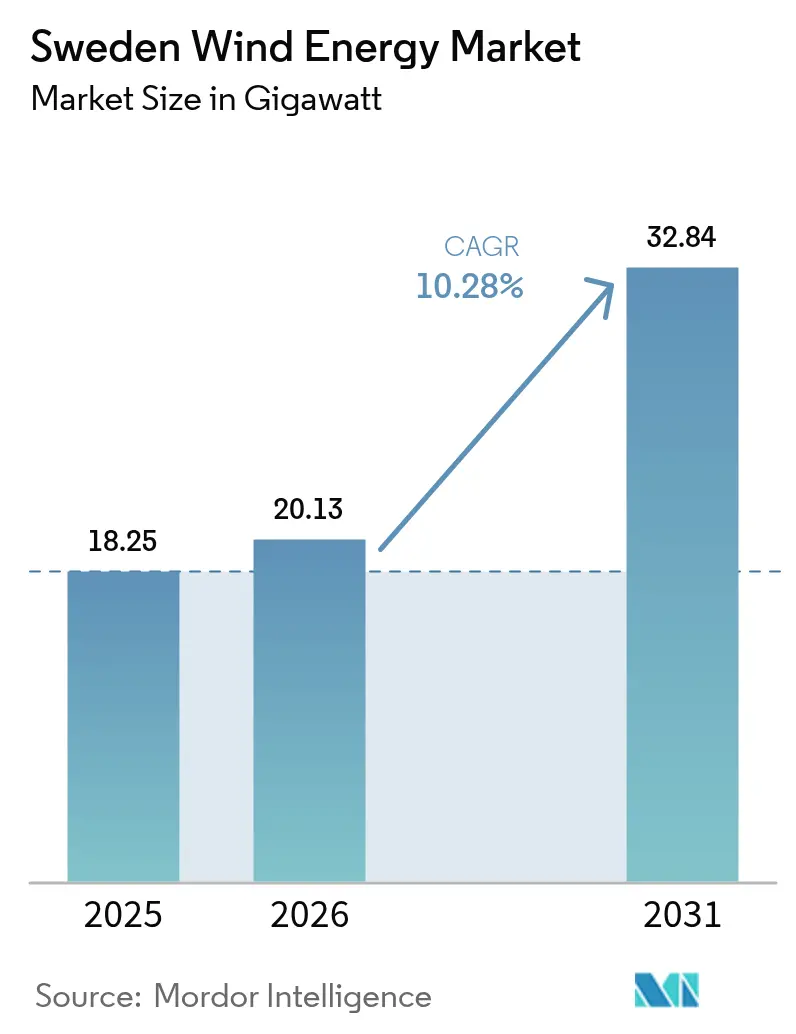

| Tamanho do mercado no ano base (2025) | 18.25 gigawatt |

| Volume do Mercado (2026) | 20.13 gigawatt |

| Volume do Mercado (2031) | 32.84 gigawatt |

| Taxa de crescimento (2026 - 2031) | 10.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Eólica da Suécia por Mordor Intelligence

O tamanho do mercado de energia eólica da Suécia deve crescer de 18,25 gigawatts em 2025 para 20,13 gigawatts em 2026, com previsão de atingir 32,84 gigawatts até 2031 a uma CAGR de 10,28% no período 2026-2031.

O momentum está ancorado na meta legislada da Suécia de geração 100% livre de combustíveis fósseis, com capital fluindo tanto para programas de repotenciação onshore quanto para agrupamentos offshore no Mar Báltico. As adições onshore permanecem o motor de volume, mas os projetos offshore estão escalando rapidamente à medida que os custos de conexão à rede são socializados e as turbinas de 15 MW ou mais aumentam os fatores de capacidade. Os contratos de compra de energia corporativos vinculados à expansão de centros de dados e à eletrólise de hidrogênio verde reduzem o risco das fontes de receita, estreitando os spreads de financiamento para os desenvolvedores. Em paralelo, o co-posicionamento de armazenamento em baterias está emergindo como uma proteção contra o corte de geração e a volatilidade dos serviços auxiliares, melhorando a economia dos projetos nas zonas norte com restrições de rede.

Principais Destaques do Relatório

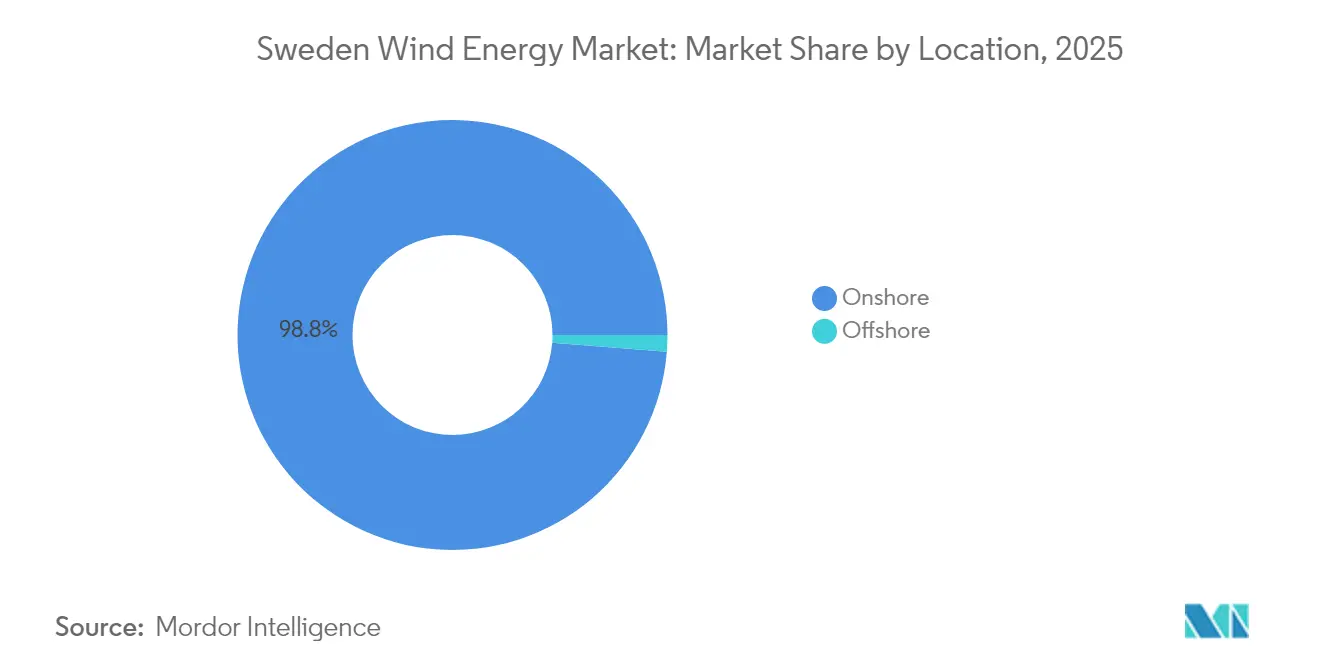

- Por localização, a energia eólica onshore detinha 98,75% da participação no mercado de energia eólica da Suécia em 2025, enquanto as instalações offshore devem avançar a uma CAGR de 42,6% até 2031.

- Por capacidade de turbina, a classe de 3 a 6 MW representou 48,05% do tamanho do mercado de energia eólica da Suécia em 2025; as turbinas acima de 6 MW devem se expandir a uma CAGR de 15,2%.

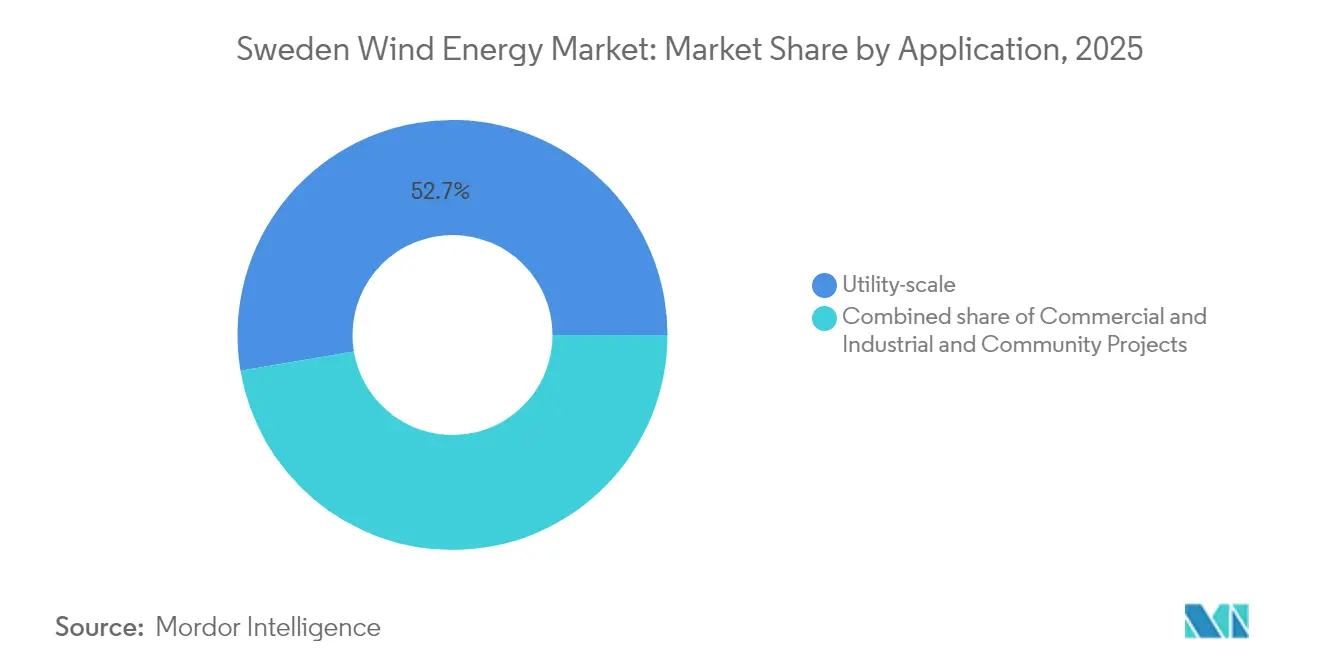

- Por aplicação, os projetos de escala utilitária representaram 52,65% da capacidade em 2025, enquanto os compradores comerciais e industriais estão acelerando a uma CAGR de 13,1%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Eólica da Suécia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Meta acelerada de 100% de eletricidade renovável até 2040 | 2.8% | Nacional, com municípios do norte liderando as adições de capacidade | Longo prazo (≥ 4 anos) |

| Queda do LCOE dos projetos de energia eólica onshore | 1.5% | Nacional, concentrado nas regiões de Norrland e Svealand | Médio prazo (2-4 anos) |

| Compromissos de construção da rede offshore no Mar Báltico | 2.2% | Zonas costeiras no sul e leste da Suécia | Longo prazo (≥ 4 anos) |

| Aumento dos CPAs corporativos de centros de dados e projetos de hidrogênio verde | 1.9% | Nacional, com clusters de centros de dados em Estocolmo e Luleå | Médio prazo (2-4 anos) |

| Zoneamento ambiental de tramitação acelerada introduzido em 2025 | 1.1% | Nacional, ganhos iniciais em municípios que adotam processos simplificados | Curto prazo (≤ 2 anos) |

| Co-posicionamento de baterias em escala utilitária melhorando a estabilidade da rede | 0.9% | Zonas de produção no norte (Norrbotten, Västerbotten) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Meta Acelerada de 100% de Eletricidade Renovável até 2040

O Marco de Política Climática da Suécia, promulgado em 2021, estabelece legalmente um sistema elétrico totalmente renovável até 2040, tornando a meta uma pedra angular para o financiamento de infraestrutura de longo prazo.[1]Escritórios do governo da Suécia, "Estrutura da política climática da Suécia", government.se O compromisso obriga a rede a adicionar aproximadamente 90 TWh de nova geração limpa, dos quais mais de 60% devem vir da energia eólica. Os financiadores veem o estatuto como uma salvaguarda contra a reversão de políticas, permitindo prazos de dívida de várias décadas para parques offshore como o projeto Neptunus de 3,1 GW. A Agência Internacional de Energia confirmou em 2024 que o compromisso da Suécia está entre os mais rigorosos da OCDE, embora tenha alertado que 15 a 20 GW poderiam deslizar para além de 2035 caso os vetos municipais persistam.[2]Agência Internacional de Energia, "Energy Policies of IEA Countries: Sweden 2024 Review", iea.org A eletrificação industrial está reforçando a urgência; somente a demanda das usinas siderúrgicas e químicas deverá crescer 50 TWh antes de 2035, criando uma lacuna que somente a energia eólica em grande escala e a energia nuclear podem preencher de forma realista.

Queda do LCOE dos Projetos de Energia Eólica Onshore

O custo nivelado de energia para parques onshore em Norrland e Svealand caiu abaixo de EUR 30 por MWh, figurando entre os mais baixos da Europa.[3]Svenska Kraftnät, "Kraftsystemanalys 2024", svk.se As economias de escala na logística de turbinas, alturas de cubo mais elevadas e efeitos de curva de aprendizado provenientes da engenharia nórdica em clima frio reduzem os desembolsos de capital e aumentam os fatores de capacidade. Desenvolvedores como Arise e Eolus exploram técnicas de construção modular, reduzindo o trabalho em campo em 20% em relação às linhas de base de 2020. Os custos mais baixos melhoram a competitividade frente aos preços de energia no mercado livre, permitindo que os projetos sejam concluídos sem subsídios estatais. Com a aceleração da repotenciação, turbinas de 5 a 6 MW substituem máquinas mais antigas de 2 a 3 MW nas fundações existentes, aumentando o rendimento em megawatts sem expandir as pegadas de terra, o que é politicamente preferível em regiões sensíveis a novos desenvolvimentos.

Compromissos de Construção da Rede Offshore no Mar Báltico

A disposição do governo em assumir parte do ônus da rede offshore desbloqueou decisões de investimento final para uma série de projetos no Mar Báltico. A Svenska Kraftnät comprometeu-se em 2024 a estender links de corrente contínua de alta tensão para locais como o Baltic Offshore Delta North de 2,1 GW, reduzindo o risco de transmissão para os patrocinadores. A mudança de política aproxima a Suécia do modelo dinamarquês e alemão, onde centros offshore compartilhados simplificam as interconexões. As turbinas offshore desfrutam de fatores de capacidade de 45 a 50%, superando as médias onshore e estabilizando os perfis de produção, cruciais para os compradores industriais. O Centro de Pesquisa Conjunto da Comissão Europeia alerta, no entanto, que os corredores navais e as rotas de navegação podem atrasar o roteamento de cabos, uma questão agora integrada aos modelos de viabilidade em estágio inicial.[4]Centro de Pesquisa Conjunta da Comissão Europeia, "Offshore Grid Infrastructure in the Baltic Sea", ec.europa.eu

Aumento dos CPAs Corporativos de Centros de Dados e Hidrogênio Verde

A demanda corporativa está remodelando as estruturas de receita em todo o mercado de energia eólica da Suécia, com as grandes empresas de tecnologia antecipando a compra de energia para garantir preços estáveis. O acordo da Microsoft em 2024 para 500 MW de capacidade dedicada para abastecer as instalações de Estocolmo e Gävle exemplifica a tendência. Os modelos de vento para hidrogênio seguem o mesmo caminho. A OX2 e seus parceiros estão desenvolvendo um eletrolisador de 300 MW no local de Marktjärn, combinando a produção eólica garantida com contratos de venda de hidrogênio. Essas estruturas comprimem os custos de financiamento em até 100 pontos base, pois os banqueiros subscreverem fluxos de caixa de contrapartes com grau de investimento, acelerando os cronogramas dos projetos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Licenciamento demorado e oposição local | -1.6% | Nacional, agudo em municípios com interesses de turismo ou pastoreio de renas | Médio prazo (2-4 anos) |

| Congestionamento da rede nos corredores de transmissão norte-sul | -1.3% | Zonas de produção no norte para centros de consumo no sul | Médio prazo (2-4 anos) |

| Aumento da diária das embarcações de instalação offshore nórdicas | -0.7% | Zonas de desenvolvimento offshore no Mar Báltico | Curto prazo (≤ 2 anos) |

| Risco de dependência de terras raras para turbinas de acionamento direto | -0.5% | Nacional, afetando as estratégias de aquisição de turbinas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Licenciamento Demorado e Oposição Local

O poder de veto municipal continua sendo um obstáculo formidável, bloqueando ou atrasando uma estimativa de 20 GW de energia eólica desde 2020. Em novembro de 2024, o governo rejeitou 13 projetos offshore totalizando 32 GW por razões de defesa, sublinhando o atrito jurisdicional. Os parques onshore enfrentam resistência de comunidades preocupadas com o impacto visual, o ruído e as rotas de migração de renas Sami. Um esquema de zoneamento de tramitação acelerada introduzido em 2025 reserva áreas prioritárias onde a discricionariedade local é reduzida, cortando os prazos de aprovação para 18 a 24 meses. Ainda assim, apenas 15% do território está coberto, de modo que a maioria das propostas percorre o caminho legado de cinco a sete anos, aumentando os custos de carregamento e minando o apetite dos desenvolvedores pela aquisição especulativa de locais.

Congestionamento da Rede nos Corredores de Transmissão Norte-Sul

Setenta por cento da geração está localizada no norte, enquanto as principais cargas se concentram em Estocolmo, Malmö e Gotemburgo. Os déficits de transmissão na espinha dorsal SE1-SE4 de 1.000 quilômetros forçaram mais de 1 TWh de corte de energia eólica em 2024, aproximadamente 5% da produção norte SVK.SE. Os spreads de preços ficaram em média 20 a 30% entre as zonas, prejudicando a certeza de receita e complicando os modelos financeiros expostos ao mercado livre. A Svenska Kraftnät alocou SEK 100 bilhões (USD 9,5 bilhões) para melhorias, mas as datas de energização dos marcos começam apenas em 2028, deixando uma lacuna de fluxo de caixa de vários anos. Os desenvolvedores estão respondendo com eletrolisadores e centros de dados atrás do medidor para absorver excedentes locais, mas essas soluções alternativas acrescentam complexidade e custo de capital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização: Offshore Posicionado para Expansão Exponencial

O tamanho do mercado de energia eólica da Suécia era predominantemente onshore em 2025, com parques onshore entregando 98,75% da capacidade instalada. As vantagens de custo, os licenciamentos mais rápidos e os corredores logísticos estabelecidos ancoraram essa dominância. Os municípios do norte, com velocidades médias do vento de 8 m/s, lideraram a criação de novos parques, aproveitando proprietários de terra cooperativos e a proximidade de reservatórios hidrelétricos que sustentam a regulação de frequência. Ainda assim, os gargalos da rede e a crescente resistência local restringem a construção adicional rumo ao norte, empurrando os desenvolvedores em direção às águas costeiras. Os parques offshore no Mar Báltico apresentam maior intensidade de capital, mas desbloqueiam fatores de capacidade de 45 a 50% e turbinas maiores de 15 MW, que comprimem os custos nivelados apesar de fundações mais profundas. O segmento offshore está, portanto, previsto para crescer a uma CAGR de 42,6% até 2031, elevando acentuadamente sua participação no mercado de energia eólica da Suécia a partir de uma base baixa, à medida que projetos de vários gigawatts como Fyrskeppet e Neptunus atingem o fechamento financeiro.

Os fluxos de capital espelham essa mudança. Statkraft, OX2 e Skyborn Renewables garantiram cada um direitos de leito marinho superiores a 2 GW por local, sustentando um pipeline de investimento combinado de USD 10 bilhões. A socialização da conexão à rede reduz o risco do desenvolvedor, enquanto o cabeamento de exportação para os bolsões de carga no sul alivia a canibalização de preços observada no norte. Os pilotos de plataformas flutuantes que cobrem 18,65 GW posicionam a Suécia como laboratório de engenharia em águas profundas, com a Hexicon visando profundidades de 50 a 150 metros. A expansão offshore reequilibrará gradualmente o mapa geográfico de produção, mitigando o congestionamento norte-sul e alinhando a geração renovável com os centros de demanda industrial.

Por Capacidade de Turbina: Mudança em Direção a Plataformas de Múltiplos Megawatts

As máquinas da classe de 3 a 6 MW representaram 48,05% das instalações de 2025, refletindo os ciclos de construção onshore de pico de 2018 a 2023. Essas turbinas, lideradas pela Vestas V150 e pela Siemens Gamesa SG 5.0, proporcionaram um ajuste econômico para locais com recursos eólicos médios. Os avanços na aerodinâmica das pás e nos revestimentos de mitigação de gelo sustentam sua relevância, mas as estratégias de repotenciação favorecem cada vez mais rotores maiores nas mesmas bases, elevando os rendimentos dos locais sem prolongar o retorno do investimento. Os pedidos para Salsjöhöjden em 2024 apresentaram 62 unidades V162-6,0 MW otimizadas para resiliência em temperaturas abaixo de zero.

Acima de 6 MW, as plataformas estão escalando rapidamente, impulsionadas pela demanda offshore onde as naceles de 15 MW são padrão. O tamanho do mercado de energia eólica da Suécia para este segmento está projetado para crescer a uma CAGR de 15,2%, auxiliado pela redução do custo do balanço de planta por megawatt. As melhorias na infraestrutura portuária, incluindo SEK 500 milhões investidos pelo Porto de Gotemburgo, permitem o manuseio de pás de 115 metros e naceles de 1.000 toneladas. As cadeias de suprimentos se adaptam dedicando módulos ferroviários e roll-on roll-off para a carga superdimensionada, enquanto os fornecedores de componentes localizam compósitos resistentes ao frio para mitigar o estresse térmico.

Por Aplicação: Compradores Industriais Aceleram a Implantação

Os projetos de escala utilitária permaneceram como âncora em 2025, com 52,65% da capacidade instalada e fornecendo energia consolidada para os mercados Nord Pool por meio da Vattenfall e outras entidades vinculadas ao Estado. Perfis de crédito estáveis e acesso à infraestrutura de alta tensão sustentam o financiamento de grande porte. No entanto, uma trilha comercial e industrial vibrante está ganhando impulso a uma CAGR de 13,1%, à medida que centros de dados e eletrolisadores de hidrogênio buscam certeza sobre as emissões do Escopo 2. O CPA de 15 anos indexado à inflação que a Microsoft assinou em 2024 assegura 500 MW de geração dedicada, exemplificando como o apetite das grandes empresas de tecnologia catalisa capacidade incremental.

A energia eólica comunitária, embora modesta, com menos de 5% das novas construções, mantém a boa vontade política. As ofertas de cotas cooperativas permitem que os cidadãos recebam dividendos, embora o maior custo de capital por megawatt e o acesso limitado a financiadores atacadistas limitem o crescimento. Ajustes futuros de política, como créditos fiscais para parques de propriedade local, poderiam facilitar os pipelines de projetos, mas tais incentivos não existem a partir de 2025. Modelos de negócios híbridos borram ainda mais as fronteiras: a instalação de vento mais hidrogênio da OX2 combina energia no mercado livre com vendas de gás industrial, entregando pilhas de receita dupla que isolam o fluxo de caixa contra as oscilações de preços no atacado.

Análise Geográfica

As regiões do norte, Norrbotten, Västerbotten e Jämtland, abrigam aproximadamente 70% da geração eólica atual, aproveitando grandes extensões de terra com baixa densidade populacional e recursos hidrelétricos síncronos para serviços de balanceamento. Os fatores de capacidade médios atingem 40% onshore graças a velocidades de vento constantes de 8 m/s, mas o corte de geração persiste quando a capacidade da rota para o sul satura. A Svenska Kraftnät registrou mais de 1 TWh de produção cortada em 2024, equivalente a 5% da geração do norte, e spreads de preço de 20 a 30% surgiram entre as zonas SE1/SE2 e SE3/SE4.

As áreas costeiras do sul são agora priorizadas para fechar a lacuna entre oferta e demanda. Projetos como o parque Fyrskeppet de 2,8 GW, aprovado em abril de 2025 ao largo de Gotland, alinham a produção com as cargas industriais pesadas nos clusters siderúrgicos, químicos e automotivos de Gotemburgo. O compartilhamento de custos do governo para o cabeamento de exportação melhora a bancabilidade, enquanto a proximidade dos centros de consumo dilui o risco de corte de geração. Os comportamentos municipais divergem: Dalarna e Värmland, centradas no turismo, frequentemente vedam novas torres, enquanto as comunidades economicamente desafiadas do norte atraem ativamente os desenvolvedores com isenções de impostos sobre propriedade. Skellefteå, por exemplo, aprovou mais de 1 GW de capacidade desde 2020, posicionando-se para um ecossistema de fabricação de hidrogênio verde e baterias.

As zonas de águas profundas no Báltico carregam promessa adicional, especialmente para tecnologias flutuantes que contornam as restrições de fundações fixas. O pipeline flutuante de 18,65 GW da Suécia está principalmente em profundidades de 50 a 150 metros, onde as velocidades do vento são livres de turbulência onshore. A implantação bem-sucedida ancoraria um novo segmento de exportação para o talento de engenharia sueco, espelhando o papel pioneiro da Noruega nas plataformas flutuantes de petróleo offshore. Em suma, a diversificação geográfica está reequilibrando progressivamente o mercado de energia eólica da Suécia, aliviando o congestionamento norte-sul e alinhando a produção renovável com a demanda industrial concentrada.

Panorama regulatório

As aprovações de projetos eólicos na Suécia situam-se na interseção entre as decisões de planejamento municipal, sob a Lei de Planejamento e Construção (PBL), e o licenciamento ambiental, sob o Código Ambiental (miljobalken), com os tribunais de terra e ambiente desempenhando papel central no processo de licenciamento. Para projetos offshore em águas territoriais suecas e na zona econômica, as etapas de licenciamento e consulta envolvem autoridades estatais junto ao processo de decisão governamental, e considerações de defesa e uso marítimo têm sido decisivas recentemente (por exemplo, a rejeição pelo governo de várias propostas offshore por motivos de defesa em novembro de 2024).

Em 2026, o conjunto de políticas fortaleceu ainda mais os mecanismos de aceitação local. A Energimyndigheten avançou com apoio econômico voltado aos municípios para energia eólica, com 340 milhões de SEK alocados para 2025 e 370 milhões de SEK para 2026, reforçando os incentivos para aprovações locais e capacidade de planejamento. O governo também avançou para a partilha obrigatória de receitas por parte dos proprietários de novas usinas eólicas, concedendo aos residentes que vivem dentro de nove alturas de turbina de um projeto o direito a uma parcela da receita anual. Isso complementa medidas anteriores, como a abordagem de zoneamento acelerado de 2025, destinada a reduzir os prazos de licenciamento em áreas prioritárias designadas.

Cenário Competitivo

A estrutura do mercado varia acentuadamente por segmento. O desenvolvimento offshore é moderadamente consolidado; Vattenfall, OX2 e Statkraft controlam as maiores posições de arrendamento e têm fortes relações com os reguladores de rede e marítimos, concedendo-lhes vantagens de programação para as escassas embarcações jack-up. Os modelos de consórcio prevalecem; a OX2 une forças com a Ingka Investments no parque Neptunus de 3,1 GW, distribuindo o ônus de capital e o risco político. Os altos custos de entrada e os ciclos de licenciamento de vários anos restringem os participantes menores.

A concorrência onshore permanece fragmentada. Mais de 50 desenvolvedores operam regionalmente, com Arise, Eolus e Rabbalshede Kraft aproveitando as redes locais de partes interessadas para obter aprovação municipal para clusters de 200 a 400 MW. A intensidade de capital é 30 a 40% menor por MW do que offshore, permitindo que balanços patrimoniais de médio porte participem. O setor de fabricantes originais de turbinas é um oligopólio: Vestas e Siemens Gamesa fornecem a maioria dos pedidos, diferenciando-se por meio de pacotes de confiabilidade em clima frio e análises de gêmeos digitais que elevam a disponibilidade para próximo de 98%. Nordex e Enercon mantêm ofertas de nicho para projetos comunitários e distribuídos, mas enfrentam carteiras de pedidos em retração.

Os espaços estratégicos em branco giram em torno da hibridização. Os empreendimentos de vento mais armazenamento e vento para hidrogênio mitigam o corte de geração, desbloqueiam receitas de serviços auxiliares e promovem a co-localização com indústrias eletrointensivas. Os pioneiros incluem a Vattenfall, que instalou uma bateria de 20 MW/40 MWh em Bruzaholm em 2024 para capturar tarifas de regulação de frequência. As plataformas flutuantes são outra fronteira onde inovadores suecos como a Hexicon visam locais profundos no Báltico, posicionando o mercado para exportar conhecimento de projeto e montagem por toda a Europa uma vez que a escala comercial seja comprovada.

Líderes do Setor de Energia Eólica da Suécia

Vattenfall AB

OX2 AB

Statkraft AS

Arise AB

Eolus Vind AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A expansão da rede e a hibridização criam o espaço em branco mais acionável na expansão eólica da Suécia, particularmente ao longo do corredor norte-sul, que tem contribuído para restrições de despacho e diferenciais de preços zonais. A Svenska kraftnat está aumentando o ritmo do investimento em construção, com despesas anuais de investimento em projetos de construção crescendo de 9 bilhões de SEK em 2025 para 20 bilhões de SEK até 2026 e 2027, e um plano declarado de investir 70 bilhões de SEK entre 2027 e 2029. O programa inclui o reforço entre SE2 e SE3, no âmbito do programa NordSyd, e uma modernização mais ampla do sistema. Esse pipeline conecta-se às necessidades dos desenvolvedores por capacidade de transmissão mais firme e à demanda dos compradores em SE3 e SE4, onde a eletrificação industrial e as estruturas de aquisição corporativa estão moldando a bancabilidade.

Um segundo conjunto de oportunidades são as soluções de flexibilidade associadas a ativos eólicos, apoiadas por marcos visíveis de execução de projetos e aprendizados operacionais. Em 2026, as configurações híbridas passaram do conceito para marcos de implantação, incluindo a inauguração de Bruzaholm pela Vattenfall, que combinou um parque eólico de 139 MW com um sistema de bateria de 38 MW, e o investimento da OX2 em uma bateria de 50 MW/209 MWh no local de Fagerasen. Do lado da demanda, os PPAs corporativos e as configurações de eólica para hidrogênio continuam a fornecer caminhos de contratação, enquanto o impulso do governo para a partilha de receitas locais e os mecanismos de apoio municipal da Energimyndigheten adicionam ferramentas para reduzir o risco de oposição local, um gargalo identificado para novos pipelines onshore e offshore.

Desenvolvimentos recentes do setor

- Julho de 2026: A OX2 investiu em um sistema de armazenamento de energia em baterias de 50 MW/209 MWh, coinstalado com o parque eólico de Fagerasen, no município de Malung-Salen. O investimento expande a capacidade híbrida de eólica mais armazenamento, apoiando melhor despachabilidade e adicionando uma fonte de receita de serviços de flexibilidade em um mercado com restrições de rede.

- Maio de 2026: A Vattenfall inaugurou o parque eólico onshore de Bruzaholm, de 139 MW, no município de Eksjo, construído com 21 turbinas Siemens Gamesa e complementado por um sistema de baterias Fluence de 38 MW. O projeto mostra como grandes desenvolvedores estão combinando energia eólica com armazenamento para gerenciar a volatilidade de preços, a exposição a restrições de despacho e as necessidades de serviços auxiliares.

- Dezembro de 2024: A OX2 adquiriu o parque eólico de Bursjoliden, expandindo seu portfólio no norte da Suécia. O negócio fortaleceu a base operacional da OX2 em uma região com fortes recursos eólicos, enquanto os desenvolvedores continuam a contornar as restrições de transmissão norte-sul por meio de otimização de portfólio e desenvolvimento alinhado à rede.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de energia eólica da Suécia é dimensionado como a capacidade instalada de energia eólica conectada à rede sueca, expressa em gigawatts, e acompanhada tanto pelas novas adições quanto pela base operacional total.

Exclusões de escopo: excluímos receitas de comercialização de energia, investimentos em transmissão de rede e capacidade renovável não eólica que esteja fora das usinas de energia eólica.

Visão geral da segmentação

- Por Localização

- Onshore

- Offshore

- Por Capacidade de Turbina

- Até 3 MW

- 3 a 6 MW

- Acima de 6 MW

- Por Aplicação

- Escala Utilitária

- Comercial e Industrial

- Projetos Comunitários

- Por Componente (Análise Qualitativa)

- Nacele/Turbina

- Pá

- Torre

- Gerador e Caixa de Engrenagens

- Balanço de Sistema

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para mapear os totais mais recentes de capacidade, as adições anuais e o pipeline de projetos, e depois traduzir isso em uma série consistente de base instalada por ano. Consultamos estatísticas públicas de energia e eletricidade, como as da Swedish Energy Agency, publicações do operador nacional de rede e fontes internacionais como IEA Wind e IRENA, que ajudaram a manter as definições consistentes.

Para verificar de forma cruzada o que está acontecendo no terreno, também revisamos atualizações de licenciamento e conexão à rede, briefings de associações como a Swedish Wind Energy, e divulgações encontradas em relatórios anuais de empresas e apresentações a investidores. Para lacunas mais difíceis, como mudanças de propriedade ou cronogramas de repotenciação, utilizamos uma assinatura paga para dados financeiros de empresas e uma base de dados de patentes para entender as mudanças tecnológicas sem sobreinterpretar afirmações de marketing. As fontes listadas acima são apenas ilustrativas, e muitos outros documentos e conjuntos de dados públicos também foram utilizados durante a coleta, validação e esclarecimento dos dados.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em validar a matemática da base instalada e as perspectivas de comissionamento de curto prazo, já que as listas públicas de projetos podem atrasar em relação às datas reais de comissionamento. Conversamos com partes interessadas de desenvolvedores, empresas de EPC e serviços, fornecedores de turbinas e componentes, concessionárias e participantes de financiamento e consultoria, e depois reconciliamos os dados em toda a Suécia para eliminar visões isoladas.

Quando as respostas divergiam, revisamos as premissas sobre repotenciação, risco de restrição de despacho e prazos de fila de conexão à rede, e só ajustamos a trajetória de adições anuais após receber feedback consistente entre o conjunto de respondentes.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 17% | |

| Nível médio: 44% | Líderes funcionais/de unidade: 26% | |

| Participantes menores: 19% | Gerentes: 57% |

Dimensionamento de mercado e previsão

O dimensionamento parte de uma reconstrução top-down da base instalada eólica da Suécia, em que os totais de capacidade nacional e as adições conectadas à rede por ano são usados para construir a série histórica e o ponto de partida da previsão. Isso é então corroborado com aproximações bottom-up seletivas, como a consolidação de uma amostra de projetos comissionados, a verificação das potências nominais típicas das turbinas por idade, e a verificação de sanidade do ritmo de repotenciação e desativações, para que os totais finais permaneçam realistas.

As principais entradas do modelo incluem as adições anuais de capacidade, o pipeline ativo e licenciado, os prazos de conexão à rede, a progressão do tamanho médio das turbinas (já que projetos mais novos tendem a usar máquinas maiores) e a divisão entre expectativas de comissionamento onshore e offshore. Para evitar sobrestimar o mercado, as lacunas na visibilidade a nível de projeto foram tratadas por meio de pesos de probabilidade conservadores por estágio (licenciado, em construção, em desenvolvimento avançado), e esses pesos foram ajustados apenas quando o feedback das entrevistas apontou uma mudança consistente nas taxas de realização.

Para a previsão, utilizou-se análise de cenários, pois a expansão eólica na Suécia é sensível aos resultados de licenciamento, à disponibilidade de rede e aos sinais de preços, que não se movem de forma linear ano a ano. Na prática, modelamos um caso base e depois o testamos com prazos de conexão à rede mais rápidos ou mais lentos, seguido de uma visão final alinhada ao que a maioria dos especialistas descreveu como o caminho de comissionamento mais provável.

Validação de dados e ciclo de atualização

Os resultados são validados por triangulação entre sinais independentes, como estatísticas oficiais de capacidade, anúncios de conexão à rede e as adições anuais implícitas necessárias para atingir a base instalada projetada. Quando surge um valor atípico, por exemplo, um ano que implica adições excepcionalmente altas ou uma desaceleração abrupta, os fatores impulsionadores são revisados, as premissas subjacentes são reverificadas e novos contatos direcionados são acionados com os respondentes relevantes.

Antes da aprovação final, o modelo e os cálculos passam por múltiplas revisões de analistas para que desvios de definição e problemas de unidades sejam detectados precocemente. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando há mudanças materiais, como alterações de políticas, grandes reversões de licenciamento ou cancelamentos de grandes projetos. Pouco antes da entrega, uma nova revisão é concluída para que os clientes recebam a visão mais atualizada.

Comparação do tamanho do mercado de energia eólica da Suécia da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para a energia eólica da Suécia frequentemente não coincidem porque nem sempre estão medindo a mesma coisa, e as unidades podem parecer semelhantes a princípio. As diferenças geralmente decorrem de a estimativa ser construída sobre a capacidade instalada, o valor de investimento em projetos ou o gasto anual, e também de como a repotenciação e os projetos parcialmente comissionados são tratados.

Os principais fatores de divergência aqui são o escopo e o momento, em que algumas fontes expressam o mercado em gastos em USD ou totais de investimento plurianuais, enquanto outras relatam a base operacional em GW no final do ano. Outra divisão comum decorre de o modelo contar apenas a capacidade conectada à rede, ou incluir projetos licenciados ou em construção já no total, além do tratamento de conversão cambial e inflação quando o USD é utilizado. Para manter a comparação prática, tratamos o mercado como capacidade instalada e ancoramos a movimentação ano a ano ao comissionamento e às desativações, uma abordagem aplicada de forma consistente pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 18,25 bilhões de USD (2025) | |

| Relatório de Programa do Setor A | 16,80 bilhões de USD (2024) | Expressa o mercado como capacidade instalada líquida no final de 2024, um ano antes da linha de base, e também pode diferir quanto a se os locais repotenciados são tratados como capacidade líquida nova. |

| Editora Global B | 4,80 bilhões de USD (2026) | Reporta um valor em USD para 2026 que provavelmente reflete gastos anuais e serviços vinculados às instalações, o que não é diretamente comparável a uma base instalada medida em GW. |

A tabela mostra que a dispersão é explicada principalmente pela escolha de unidades e pelo momento, e não por erros aritméticos. Uma vez aplicada a mesma unidade e alinhamento de ano, a diferença remanescente geralmente decorre de como a capacidade incerta do pipeline é tratada antes da conexão à rede e de como a repotenciação compensa as desativações, o que torna o número final mais fácil de rastrear e reproduzir.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de energia eólica da Suécia em 2026?

A capacidade instalada atinge 20,13 GW em 2026, e o tamanho do mercado de energia eólica da Suécia está projetado para subir para 32,84 GW até 2031.

Qual é a taxa de crescimento esperada da energia eólica sueca?

A capacidade está no caminho de uma CAGR de 10,28% entre 2026 e 2031, impulsionada por metas de política e contratos de compra de energia corporativos.

Qual segmento está crescendo mais rapidamente na energia eólica sueca?

A energia eólica offshore lidera com uma CAGR de 42,6% até 2031 devido aos compromissos de rede no Mar Báltico e à adoção de turbinas de 15 MW.

Quais barreiras retardam a implantação da energia eólica sueca?

O licenciamento municipal demorado e o congestionamento da rede norte-sul reduzem o pipeline, cortando a CAGR prevista em aproximadamente 3%.

Por que os CPAs corporativos são importantes para novos projetos?

Os CPAs de longo prazo com centros de dados e plantas de hidrogênio estabilizam o fluxo de caixa, reduzem os custos de financiamento e encurtam o tempo até o fechamento financeiro.

Quais empresas dominam a energia eólica offshore sueca?

Vattenfall, OX2 e Statkraft controlam os maiores arrendamentos de leito marinho e, coletivamente, ancoram mais da metade do pipeline offshore.

Página atualizada pela última vez em: