Tamanho e Participação do Mercado de Barras Energéticas da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

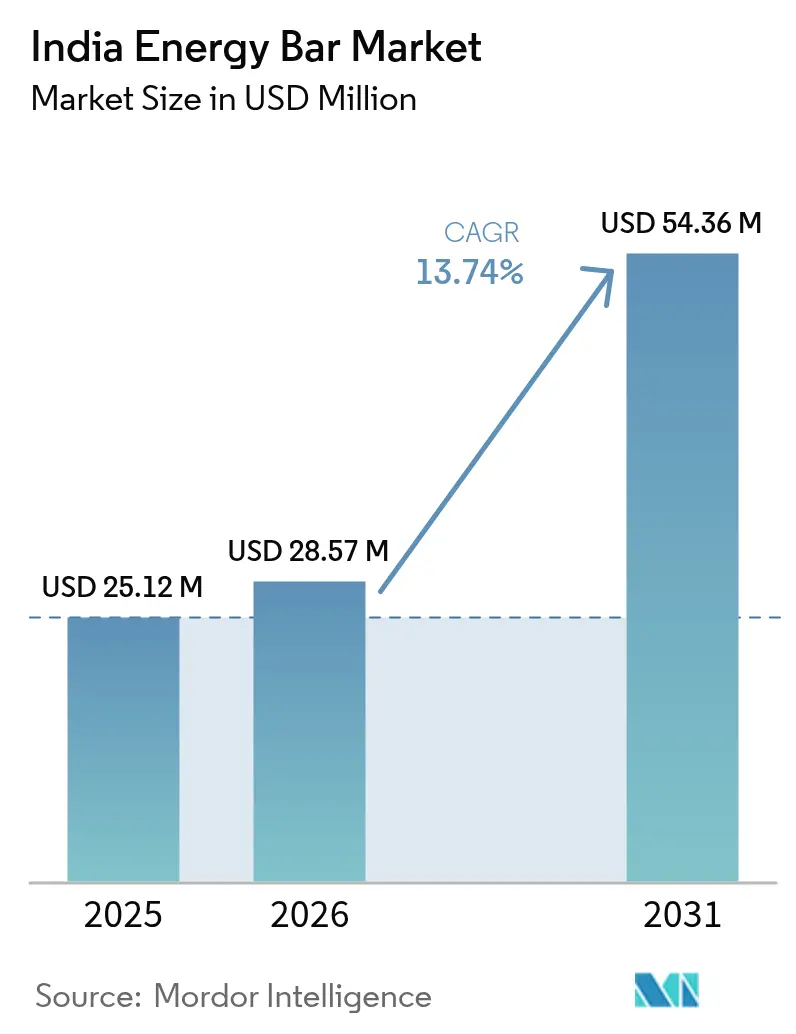

| Tamanho do mercado no ano base (2025) | 25.12 Milhões de dólares |

| Tamanho do Mercado (2026) | 28.57 Milhões de dólares |

| Tamanho do Mercado (2031) | 54.36 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.74% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Barras Energéticas da Índia por Mordor Intelligence

Espera-se que o tamanho do mercado indiano de barras energéticas cresça de USD 25,12 milhões em 2025 para USD 28,57 milhões em 2026, com previsão de atingir USD 54,36 milhões até 2031, a um CAGR de 13,74% no período 2026-2031. O tamanho atual do mercado indiano de barras energéticas reflete a crescente consciência sobre saúde, estilos de vida orientados ao condicionamento físico e a expansão do acesso ao varejo moderno. As formulações ricas em proteína dominam porque os consumidores as consideram ferramentas convenientes para suprir o déficit crônico de proteína da Índia. Além disso, os aceleradores de crescimento incluem a proliferação de academias, iniciativas governamentais voltadas ao esporte e hábitos de compra omnicanal que favorecem soluções de nutrição portáteis. Os desenvolvedores de produtos intensificam a inovação em sabores e as alegações de rótulo limpo para conquistar os millennials que pesquisam rótulos online antes de comprar. Enquanto isso, aquisições estratégicas por grandes empresas de bens de consumo de rápida movimentação (FMCG) confirmam o potencial de longo prazo da categoria e sinalizam uma transição de nicho para posicionamento mainstream. No entanto, as barras energéticas na Índia são percebidas como de preço elevado em comparação com as barras de snack comuns. Isso criou uma oportunidade para players indianos como a Patanjali lançarem barras energéticas oferecidas a um preço mais acessível.

Principais Conclusões do Relatório

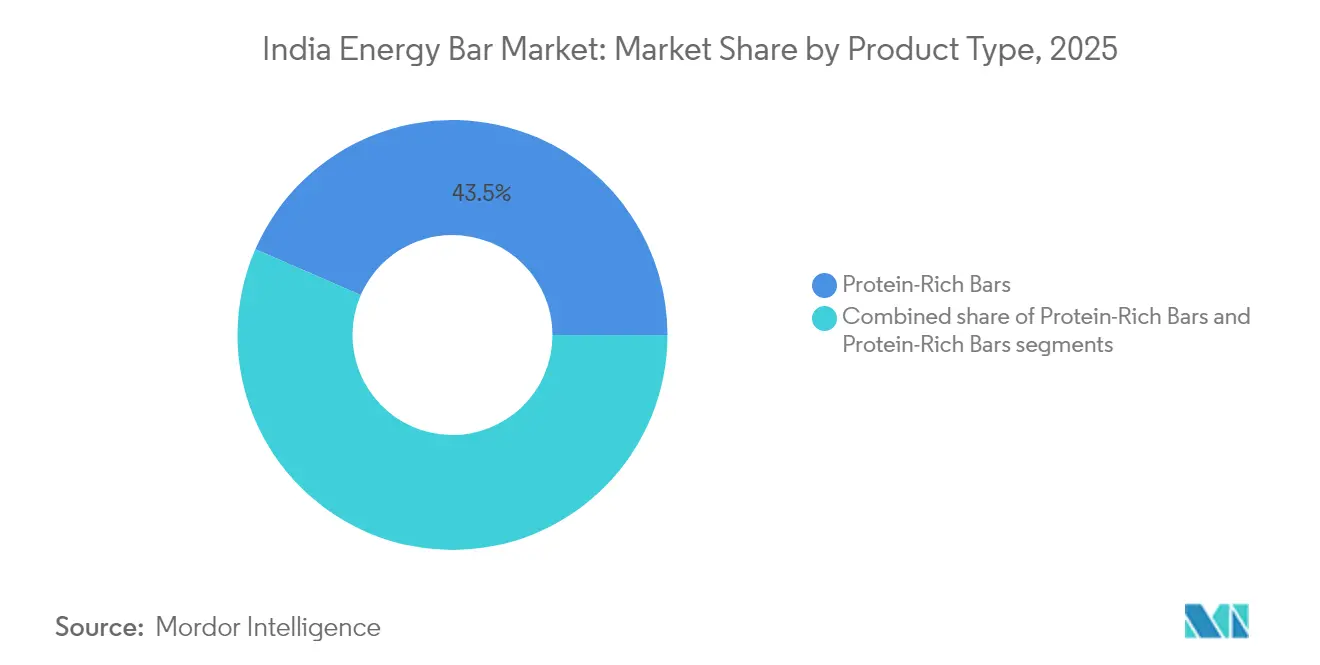

- Por tipo de produto, as barras ricas em proteína capturaram 43,47% da participação do mercado indiano de barras energéticas em 2025 e devem avançar a um CAGR de 14,98% até 2031.

- Por perfil demográfico do consumidor, os adultos detinham 54,66% da participação do mercado indiano de barras energéticas em 2025, enquanto os entusiastas de esportes e condicionamento físico têm previsão de registrar o CAGR mais rápido, de 15,06%, até 2031.

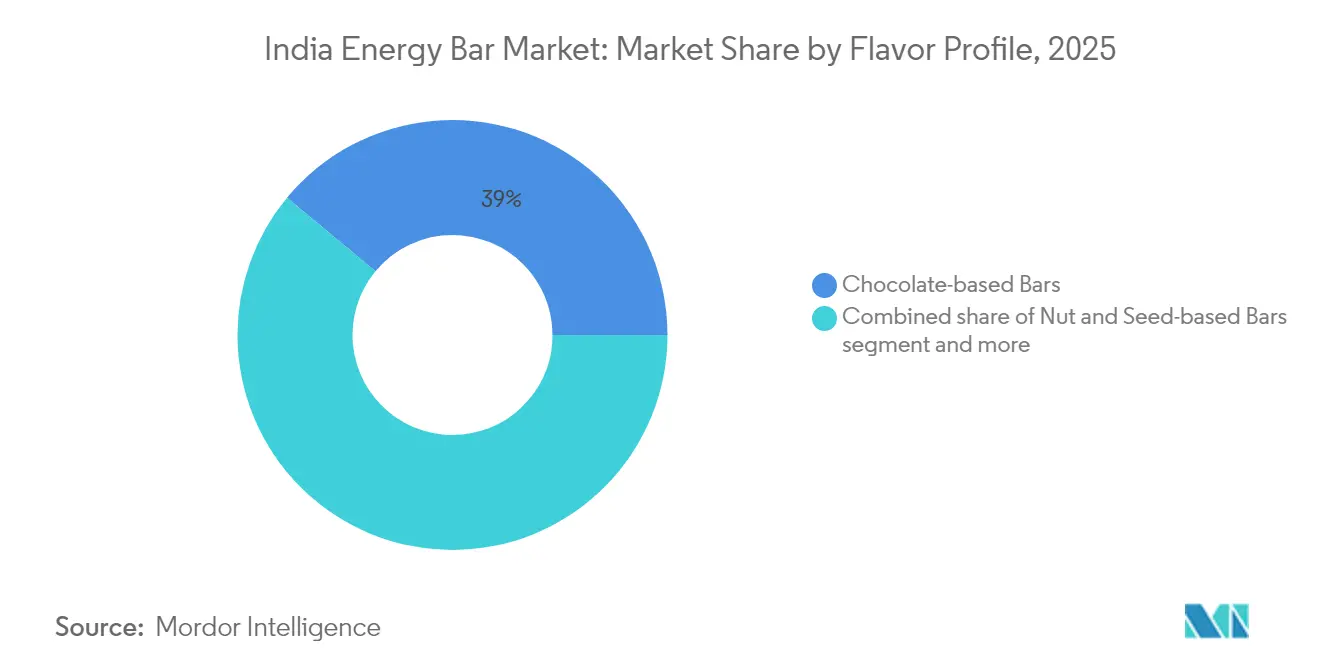

- Por perfil de sabor, as variantes de chocolate representaram 38,98% da participação do mercado indiano de barras energéticas em 2025, e as barras de nozes e sementes devem registrar o CAGR mais rápido, de 14,61%, até 2031.

- Por canal de distribuição, os supermercados/hipermercados detinham 62,56% da participação do mercado indiano de barras energéticas em 2025; em contrapartida, o varejo online deve expandir a um CAGR de 15,32% durante o período de previsão.

- Por região, o Oeste liderou com 34,57% da participação do mercado indiano de barras energéticas em 2025, enquanto o Sul deve crescer a um CAGR de 14,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Barras Energéticas da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Relevância Geográfica |

|---|---|---|---|

| Base de consumidores conscientes em relação à saúde em crescimento e demanda por nutrição para consumo em movimento | +3.2% | Nacional, com ganhos iniciais nas regiões Oeste e Sul | Médio prazo (2 a 4 anos) |

| Crescimento de centros de condicionamento físico e academias | +2.8% | Centros urbanos nas regiões Oeste, Norte e Sul | Médio prazo (2 a 4 anos) |

| Crescimento da participação esportiva e recreativa | +2.1% | Nacional, com transbordamento de iniciativas governamentais | Longo prazo (≥ 4 anos) |

| Inovação em sabores e composição nutricional | +1.9% | Nacional, com foco no segmento premium nas metrópoles | Curto prazo (≤ 2 anos) |

| Demanda por tendências de produtos à base de plantas e rótulo limpo | +2.4% | Mercados urbanos, particularmente nas regiões Sul e Oeste | Médio prazo (2 a 4 anos) |

| Endosso por influenciadores e especialistas em condicionamento físico | +1.8% | Consumidores nativos digitais em cidades de primeiro e segundo nível | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Base de consumidores conscientes em relação à saúde em crescimento e demanda por nutrição para consumo em movimento

A crescente consciência sobre saúde entre os consumidores urbanos está impulsionando um crescimento significativo no mercado de barras energéticas. Os adultos urbanos, com uma média de 1.943 Kcal diárias, enfrentam lacunas notáveis na ingestão de proteínas e micronutrientes, posicionando as barras energéticas como um suplemento prático. Essa maior consciência nutricional é corroborada pelos dados da Sodexo: os indianos, especialmente 60% dos millennials com idades entre 25 e 44 anos, estão liderando a adoção de hábitos alimentares saudáveis, com um compromisso pronunciado com escolhas alimentares sustentáveis em 2024 [1]Fonte: Sodexo, "A Índia Busca Alimentos Amigos do Planeta Mais do que os Países Desenvolvidos, diz a pesquisa Barómetro de Alimentação Sustentável da Sodexo", sodexo.in . Essa tendência não se limita às áreas metropolitanas; as cidades de segundo nível, que contribuem com quase metade dos compradores online da Índia, sinalizam uma adoção geográfica mais ampla de comportamentos conscientes em relação à saúde. O cenário pós-pandemia viu os consumidores cada vez mais dispostos a pagar um prêmio por produtos voltados à saúde, particularmente aqueles voltados ao controle de peso e ao alívio do estresse. À medida que os estilos de vida agitados se entrelaçam com uma maior consciência sobre saúde, a demanda por lanches convenientes e nutritivos, como as barras energéticas, permanece robusta. Marcas como YogaBar estão aproveitando esse impulso, oferecendo barras ricas em proteína e de rótulo limpo projetadas para o entusiasta de condicionamento físico urbano. Esse alinhamento entre a mudança nos estilos de vida dos consumidores e o aprofundamento da consciência sobre saúde impulsiona o mercado indiano de barras energéticas, sugerindo que seu crescimento não é meramente uma tendência passageira. As inovações em embalagens e o aumento das vendas online ampliam ainda mais o acesso, impulsionando a expansão do mercado para além dos limites urbanos tradicionais.

Crescimento de centros de condicionamento físico e academias

A expansão da infraestrutura de condicionamento físico serve como um fator-chave para o consumo de barras energéticas por meio de canais de distribuição diretos e maior adoção entre os entusiastas do condicionamento físico. A Autoridade Esportiva da Índia (SAI) gerencia 24 Centros Nacionais de Excelência e 69 centros de treinamento, apoiando mais de 3.240 atletas com programas de nutrição especializados em 2022-23, estabelecendo uma base para a adoção da nutrição de desempenho [2]Fonte: Autoridade Esportiva da Índia, "Relatório Anual 2022-23", sportsauthorityofindia.gov.in. Além disso, redes privadas de condicionamento físico como Gold's Gym, Cure.fit e Talwalkars continuam a se expandir pelas áreas urbanas, aumentando a base de consumidores de barras energéticas. Os programas de bem-estar corporativo também integraram as barras energéticas em suas ofertas, ampliando o alcance do mercado para os profissionais em atividade. A pandemia de COVID-19 acelerou a transformação digital no setor de condicionamento físico, resultando em modelos híbridos que combinam instalações físicas com serviços online. Essa evolução ampliou o acesso a produtos de nutrição para além dos membros tradicionais de academias. Empresas como The Whole Truth capitalizaram esses pontos de contato expandidos com o consumidor, oferecendo barras de proteína e energéticas que atraem tanto atletas quanto entusiastas recreativos do condicionamento físico. Portanto, o desenvolvimento desse ecossistema de condicionamento físico, composto por instalações esportivas governamentais, academias comerciais, programas de bem-estar corporativo e modelos de entrega híbridos, fornece suporte estrutural para o crescimento sustentado do mercado. Essa integração entre infraestrutura de condicionamento físico e produtos de nutrição está alinhada com as mudanças nos estilos de vida dos consumidores nas regiões urbanas e semiurbanas.

Crescimento da participação esportiva e recreativa

O movimento Khelo India, juntamente com diversas iniciativas governamentais, expandiu significativamente a base de atletas na Índia, ao mesmo tempo em que incorporou a nutrição de desempenho como um componente crítico em todas as faixas etárias e níveis de habilidade. Além disso, a Autoridade Esportiva da Índia (SAI) desenvolveu centros de treinamento especializados e planos alimentares personalizados, elaborados por nutricionistas profissionais, para atletas em disciplinas como atletismo, boxe e levantamento de peso, destacando a importância da nutrição para o aprimoramento do desempenho. Esse arcabouço institucional está influenciando os padrões de consumo, com atletas recreativos e entusiastas do condicionamento físico adotando cada vez mais práticas profissionais de treinamento e nutrição. Além disso, parcerias estratégicas entre autoridades esportivas e marcas de nutrição fortaleceram a credibilidade e ampliaram as redes de distribuição, levando as barras energéticas de círculos atléticos de nicho para os mercados de consumo mainstream. Adicionalmente, um ambiente regulatório favorável e endossos governamentais estão abordando o ceticismo dos consumidores em relação à suplementação, posicionando as barras energéticas e de nutrição como ferramentas essenciais para o desempenho, e não como produtos de luxo. Marcas como YogaBar estão aproveitando esse ambiente de confiança para comercializar barras de proteína e energéticas alinhadas com princípios científicos de nutrição. A integração de infraestrutura esportiva liderada pelo governo, educação nutricional e colaborações corporativas está fomentando um ecossistema robusto que apoia o crescimento do mercado de barras energéticas. À medida que a participação esportiva e recreativa continua a crescer em todo o país, essa abordagem abrangente garante uma expansão sustentada do mercado.

Inovação em sabores e composição nutricional

O mercado de barras energéticas na Índia está passando por uma transformação significativa, impulsionada pela integração de diversas tradições culinárias e pela ciência nutricional avançada. Os fabricantes estão aproveitando a tendência de rótulo limpo para desenvolver produtos únicos que comandam preços premium e fomentam a fidelidade à marca. Um exemplo notável é o lançamento, em julho de 2025, de "Only What's Needed" pelo influenciador Revant Himatsingka, que enfatiza a rotulagem transparente e ingredientes mínimos, curados por meio de contribuições do público para atender às expectativas dos consumidores. Além disso, as inovações em sabores foram além do chocolate e da baunilha tradicionais, incorporando gostos regionais e formulações à base de mileto. Esses desenvolvimentos estão alinhados com as iniciativas nutricionais do governo e com os hábitos alimentares tradicionais indianos. As composições nutricionais agora se concentram em benefícios funcionais, com marcas incorporando prebióticos, probióticos e micronutrientes direcionados para abordar preocupações específicas de saúde, oferecendo mais do que proteína básica. Além disso, o arcabouço regulatório apoia esses avanços, com as diretrizes de nutracêuticos da FSSAI de abril de 2022 delineando ingredientes botânicos permitidos e categorias de alimentos funcionais, possibilitando o desenvolvimento de produtos em conformidade. Marcas como Sirimiri estão capitalizando essas tendências ao combinar ingredientes tradicionais com a ciência nutricional moderna. Esse ciclo dinâmico de inovação fortalece a confiança e a fidelidade dos consumidores, ao mesmo tempo em que impulsiona o crescimento do mercado. Ao atender aos gostos e necessidades de saúde locais, esses produtos se diferenciam em um cenário competitivo, aderindo a padrões regulatórios em evolução. A combinação de relevância cultural e progresso científico serve como um diferenciador-chave no mercado de barras energéticas em expansão na Índia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preço elevado em comparação com lanches tradicionais | -2.1% | Nacional, com impacto particular nas cidades de segundo e terceiro nível | Médio prazo (2 a 4 anos) |

| Percepção negativa de barras com alto teor de açúcar entre consumidores conscientes em relação à saúde | -1.4% | Mercados urbanos com maior consciência sobre saúde | Curto prazo (≤ 2 anos) |

| Baixo conhecimento do consumidor em áreas não urbanas | -1.8% | Regiões rurais e semiurbanas, particularmente Leste e Norte | Longo prazo (≥ 4 anos) |

| Concorrência de outros lanches saudáveis | -1.6% | Nacional, com intensidade variando por canal de distribuição | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preço elevado em comparação com lanches tradicionais

A sensibilidade ao preço representa um desafio significativo no mercado de barras energéticas. Os lanches tradicionais, com preços entre INR 5 e INR 20, são consideravelmente mais baratos do que as barras energéticas, que variam de INR 45 a INR 540. Essa diferença de preço de 5 a 10 vezes cria uma barreira substancial tanto para a experimentação quanto para as compras repetidas, particularmente nas cidades de segundo e terceiro nível, sensíveis ao preço. Embora as barras energéticas ofereçam valor nutricional superior, os consumidores nessas regiões frequentemente optam por lanches locais mais baratos que proporcionam saciedade imediata. Como resultado, os varejistas priorizam itens de giro mais rápido e menor preço, reduzindo o espaço nas prateleiras e a visibilidade das barras energéticas de maior margem. Os esforços das empresas para reduzir custos por meio de engenharia de valor são limitados pela necessidade de manter a integridade nutricional, pois comprometer a qualidade do produto arrisca corroer a confiança do consumidor e o valor da marca. Marcas como Healthkart e Sproutlife Foods, apesar de sua popularidade, devem equilibrar cuidadosamente o preço premium com a entrega de benefícios nutricionais genuínos para atrair os entusiastas de condicionamento físico urbanos e a crescente base de consumidores semiurbanos. À medida que o mercado se expande para além das áreas metropolitanas, a disparidade econômica nos preços permanece um obstáculo crítico, exigindo estratégias direcionadas para garantir a acessibilidade sem diluir os atributos essenciais de saúde. Essa tensão contínua entre o preço premium e a acessibilidade dos lanches tradicionais continua a moldar as estratégias de distribuição e marketing no segmento de barras energéticas em rápido crescimento.

Percepção negativa de barras com alto teor de açúcar entre consumidores conscientes em relação à saúde

Os consumidores conscientes em relação à saúde, que impulsionam o crescimento e o preço premium no mercado de barras energéticas na Índia, nutrem preocupações com o alto teor de açúcar. Campanhas como a de Revant Himatsingka, Label Padhega India,

visam educar esses consumidores. Elas revelam que muitas barras energéticas contêm níveis de açúcar comparáveis aos de itens de confeitaria, desafiando seu posicionamento como alimentos saudáveis e fomentando o ceticismo. Essa preocupação vai além dos açúcares adicionados e inclui adoçantes naturais e álcoois de açúcar que, apesar de seus perfis nutricionais distintos, são frequentemente associados a alimentos processados. A FSSAI aplica regulamentos rigorosos de rotulagem, exigindo a divulgação clara do teor de açúcar e a comprovação de alegações de saúde [3]Fonte: Autoridade de Segurança Alimentar e Padrões da Índia (FSSAI), "REGULAMENTOS DE SEGURANÇA ALIMENTAR E PADRÕES (ROTULAGEM E EXIBIÇÃO), 2020", fssai.gov.in . Embora isso aumente a transparência, limita a capacidade das marcas de obscurecer formulações com alto teor de açúcar. Como resultado, os fabricantes enfrentam uma troca entre otimizar o sabor, frequentemente dependente de açúcares, e manter uma imagem forte voltada à saúde. Marcas como YogaBar responderam enfatizando ingredientes de rótulo limpo com teor reduzido de açúcar para melhor se alinhar às expectativas dos consumidores. O maior escrutínio dos consumidores, combinado com pressões regulatórias, desafia o mercado de barras energéticas na Índia. As empresas agora são compelidas a inovar, desenvolvendo formulações que equilibrem sabor e benefícios à saúde para sustentar a confiança do consumidor e impulsionar o crescimento do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Barras Ricas em Proteína Lideram o Mercado

As barras ricas em proteína representaram uma participação de mercado dominante de 43,47% em 2025 e devem crescer a um CAGR robusto de 14,98% até 2031. Essa tendência destaca uma mudança no foco do consumidor do consumo indulgente para a nutrição funcional. A deficiência generalizada de proteína nas dietas indianas, frequentemente com proteína inadequada, impulsiona a demanda sustentada por suplementação proteica conveniente. Os endossos de profissionais de condicionamento físico e figuras esportivas aumentam ainda mais o apelo da categoria de barras de proteína. Por exemplo, Axar Patel tanto investiu quanto se tornou embaixador da marca FitFeast, uma marca que promove lanches ricos em proteína para um público mais amplo além dos entusiastas do condicionamento físico.

Além disso, as barras de cereal e granola, tradicionalmente dominantes no segmento de lanches, agora enfrentam desafios à medida que as preferências dos consumidores se deslocam para a nutrição funcional. Enquanto isso, as barras de frutas e nozes atraem consumidores que buscam ingredientes naturais e sabores familiares. A dinâmica competitiva dentro das categorias de produtos revela uma tendência de premiumização, com barras de 20 a 30 g de proteína comandando preços mais altos do que as variantes de 10 g, refletindo a disposição dos consumidores de pagar por funcionalidade aprimorada. Os fabricantes estão acelerando os ciclos de inovação incorporando proteínas à base de plantas, ingredientes de rótulo limpo e formulações especializadas voltadas a necessidades específicas, como substituição de refeições ou recuperação pós-treino. Essa trajetória de crescimento está alinhada com a cultura de condicionamento físico em expansão e a crescente consciência do papel da proteína no controle de peso, na construção muscular e na manutenção geral da saúde.

Por Perfil Demográfico do Consumidor: Adultos Lideram Enquanto Entusiastas do Esporte Aceleram

Os adultos representam uma participação dominante de 54,66% do mercado em 2025. Seus padrões de consumo estabelecidos integraram perfeitamente as barras energéticas nas rotinas diárias, servindo como substitutos de refeições, lanches no escritório e nutrição para consumo em movimento. Essa dominância é sustentada pelo aumento da renda disponível e pela maior consciência sobre saúde, permitindo que os consumidores aceitem preços premium por produtos alimentares funcionais. A preferência pela conveniência, combinada com a funcionalidade, posiciona os adultos como a base de clientes principal, garantindo uma demanda consistente.

Os entusiastas de esportes e condicionamento físico representam o segmento de crescimento mais rápido, com um CAGR robusto de 15,06% projetado até 2031. Esse crescimento é impulsionado pela expansão da infraestrutura de condicionamento físico e por uma mudança cultural em direção a estilos de vida ativos. Além disso, iniciativas governamentais e endossos de celebridades normalizaram a nutrição de desempenho, particularmente entre indivíduos que priorizam as barras energéticas para o aprimoramento do desempenho e a recuperação. Adicionalmente, as crianças representam uma oportunidade emergente, pois os pais buscam cada vez mais alternativas de lanches mais saudáveis em relação à confeitaria tradicional e aos lanches processados. Marcas como Mama Nourish estão atendendo a essa demanda com produtos adequados para crianças, como a Dryfruit Instant Energy LadduBar, que atende às necessidades nutricionais enquanto cumpre as diretrizes rigorosas da FSSAI sobre alegações de saúde e segurança de ingredientes. Esses insights demográficos destacam padrões de consumo variados e preferências de produtos, impulsionando trajetórias de crescimento diversas no mercado.

Por Perfil Demográfico do Consumidor: Adultos Lideram Enquanto Entusiastas do Esporte Aceleram

As barras à base de chocolate mantêm uma participação de mercado de 38,98% em 2025, impulsionadas por seu apelo universal e sabor familiar, que reduz as barreiras para a experimentação pelos consumidores. As barras à base de nozes e sementes são o segmento de crescimento mais rápido, com um CAGR de 14,61% projetado até 2031. A dominância do segmento de chocolate destaca as preferências dos consumidores por sabores familiares, oferecendo conforto e indulgência que fazem a ponte entre a confeitaria tradicional e a nutrição funcional. No entanto, o segmento enfrenta desafios de consumidores conscientes em relação à saúde que associam o chocolate ao alto teor de açúcar e a ingredientes processados, criando oportunidades para formulações premium de chocolate amargo com perfis de açúcar reduzido.

As barras à base de nozes e sementes aproveitam a crescente consciência sobre gorduras saudáveis, proteínas à base de plantas e ingredientes naturais, alinhando-se com as tendências de rótulo limpo e as preferências alimentares tradicionais. As barras à base de frutas atraem consumidores que buscam doçura natural e ingredientes reconhecíveis, enquanto sabores únicos oferecem oportunidades de diferenciação para marcas que visam preferências regionais específicas ou benefícios funcionais. O cenário de inovação em sabores reflete tendências mais amplas do setor alimentar em direção à autenticidade, funcionalidade e relevância cultural, com produtos bem-sucedidos equilibrando o apelo do sabor com os benefícios nutricionais. O ambiente regulatório apoia a inovação em sabores por meio das diretrizes da FSSAI, que permitem agentes aromatizantes naturais enquanto restringem aditivos artificiais que poderiam comprometer o posicionamento de saúde.

Por Canal de Distribuição: Supermercados Lideram Enquanto o Comércio Eletrônico Acelera

Os supermercados/hipermercados dominam o cenário varejista em 2025, detendo uma participação de mercado expressiva de 62,56%. Esses canais tradicionais não apenas aumentam a visibilidade dos produtos, mas também oferecem aos consumidores oportunidades de experimentar os produtos. Enquanto isso, as lojas de varejo online estão emergindo como o canal de crescimento mais rápido, com um CAGR robusto de 15,32% projetado até 2031. Os supermercados lideram o grupo, graças aos hábitos de compra arraigados dos consumidores, à sua capacidade de demonstrar produtos e às oportunidades de compra por impulso que oferecem, todos vitais para a adoção de barras energéticas. Ao se associar a varejistas de alimentos bem conhecidos, esses canais reforçam sua credibilidade, permitindo que os consumidores comparem produtos, examinem rótulos e façam escolhas informadas. No entanto, esses canais lidam com pressões de margem e espaço limitado nas prateleiras, restringindo sua capacidade de proliferar SKUs e exercer flexibilidade promocional.

O rápido crescimento do comércio eletrônico reflete a transformação digital em curso, particularmente no setor de mercearia online. Essas plataformas online fomentam laços diretos com o consumidor, adotam modelos de assinatura e empregam estratégias de marketing direcionadas que ressoam com compradores conscientes em relação à saúde em busca de perfis nutricionais ou ingredientes específicos. As farmácias e drogarias atendem a segmentos de nicho, com foco em nutrição terapêutica ou médica, enquanto as lojas de conveniência e mercearias capitalizam a acessibilidade e as compras por impulso. A mudança no cenário de distribuição espelha a evolução dos hábitos dos consumidores. Notavelmente, as cidades de segundo e terceiro nível respondem por quase metade de todos os compradores online, apresentando uma avenida de crescimento lucrativa para as marcas de barras energéticas. À medida que as marcas navegam pelo delicado equilíbrio entre os custos de aquisição de clientes e a penetração de mercado, há uma mudança pronunciada em direção a estratégias omnicanal. Essas abordagens combinam harmoniosamente a descoberta e a educação online com os benefícios tangíveis da experimentação e conveniência offline.

Análise Geográfica

Em 2025, a região Oeste comanda uma participação de mercado dominante de 34,57%, em grande parte devido ao robusto ecossistema de condicionamento físico em Maharashtra e Gujarat. Mumbai, frequentemente considerada a capital do condicionamento físico, abriga inúmeras academias, centros de bem-estar e iniciativas de saúde corporativa, criando canais de consumo naturais para barras energéticas. Essa região se beneficia de rendas disponíveis mais altas e estilos de vida cosmopolitas, impulsionando a adoção antecipada de tendências globais de saúde. Consequentemente, as barras energéticas são posicionadas como itens essenciais de estilo de vida, e não como suplementos de nicho. Os pontos fortes de distribuição do Oeste incluem redes de FMCG estabelecidas, ampla penetração do varejo moderno e uma infraestrutura logística bem desenvolvida, garantindo cobertura eficiente do mercado e disponibilidade de produtos. No entanto, o mercado enfrenta desafios como a intensa concorrência de players estabelecidos e a necessidade de posicionamento premium, que criam barreiras de entrada para novos players neste segmento maduro.

A região Sul está emergindo como um motor de crescimento fundamental, com um CAGR projetado de 14,31% até 2031. O crescimento nessa região é apoiado pela base de emprego orientada à tecnologia de Karnataka, pelas capacidades avançadas de processamento de alimentos de Tamil Nadu e pelos centros urbanos em expansão de Andhra Pradesh, que coletivamente fomentam grupos de consumidores afluentes e conscientes em relação à saúde. A liderança de Tamil Nadu nas exportações de alimentos processados oferece vantagens na cadeia de suprimentos e expertise em manufatura, possibilitando a produção local e eficiências de custo para as empresas de barras energéticas. A abertura da região à experimentação dietética, aliada a fortes instituições educacionais e maior consciência da ciência nutricional, cria um ambiente propício para a inovação de produtos e a expansão do mercado. Além disso, os estados do Sul exibem maior gasto mensal per capita em alimentos, indicando forte capacidade do consumidor para produtos de nutrição premium.

As regiões Norte e Leste representam oportunidades inexploradas, cada uma caracterizada por dinâmicas de mercado distintas que exigem estratégias personalizadas e investimento de longo prazo. No Norte, a concentração corporativa de Delhi NCR e a cultura orientada ao esporte do Punjab oferecem potencial de crescimento, mas as preferências alimentares tradicionais e a sensibilidade ao preço dificultam a adoção de produtos premium. Em contraste, o Leste enfrenta desafios de acessibilidade devido ao menor gasto mensal per capita do país. Isso exige o desenvolvimento de produtos com engenharia de valor e estratégias de distribuição alternativas focadas na acessibilidade, e não na premiumização. Para ter sucesso nesses mercados emergentes, as empresas devem priorizar o marketing educacional, adaptar os produtos aos gostos locais e colaborar com distribuidores regionais que possuam insights profundos sobre as nuances culturais e o comportamento do consumidor, que diferem significativamente dos mercados mais estabelecidos do Oeste e do Sul.

Cenário Competitivo

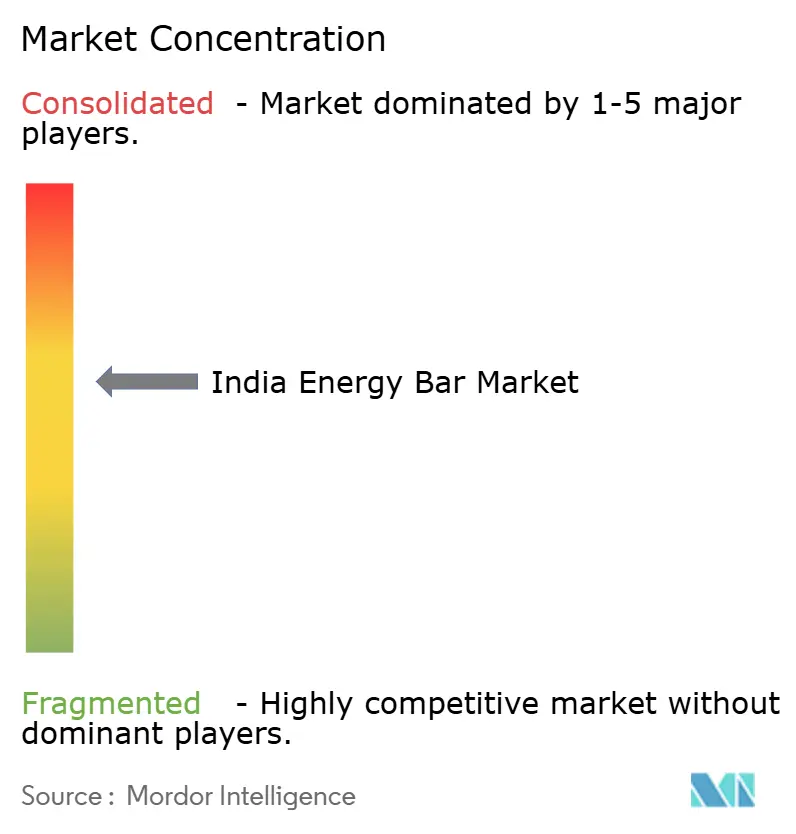

O cenário competitivo do mercado indiano de barras energéticas é moderadamente consolidado, porém altamente dinâmico, marcado pela presença de players estabelecidos e marcas emergentes. Empresas tradicionais de FMCG, marcas especializadas em nutrição e startups de venda direta ao consumidor (D2C) competem priorizando a inovação de produtos, estratégias de distribuição e posicionamento de marca distinto. Esse ambiente fragmentado, porém competitivo, impulsiona a diferenciação por meio de ofertas de rótulo limpo, transparência no fornecimento de ingredientes e engajamento com consumidores mais jovens e céticos que buscam autenticidade. Por exemplo, marcas como YogaBar focam em rótulo limpo e transparência de ingredientes para atrair compradores conscientes em relação à saúde.

Ações estratégicas como aquisições estão influenciando as tendências de consolidação do mercado. Um exemplo notável é a aquisição da Naturell pela Zydus Wellness por Rs 390 crore em outubro de 2024, demonstrando como empresas com fortes capacidades de distribuição e recursos financeiros estão fortalecendo sua presença no mercado. A adoção de tecnologia diferencia ainda mais os concorrentes, com players aproveitando o comércio eletrônico, modelos de venda direta ao consumidor e marketing digital para engajar uma base de consumidores experientes em pesquisa que examina a eficácia e a segurança dos produtos antes da compra. Essas ferramentas digitais possibilitam a distribuição omnicanal e parcerias com influenciadores, que aumentam a credibilidade e a confiança da marca, fatores críticos em uma categoria onde as alegações de desempenho e saúde são fundamentais.

Adicionalmente, oportunidades de espaço em branco permanecem no atendimento às preferências de sabor regionais, formulações nutricionais especializadas e segmentos demográficos mal atendidos. Os disruptores emergentes enfatizam o engajamento comunitário e o marketing transparente que ressoa com consumidores mais jovens desconfiantes de alegações convencionais. O ambiente regulatório, liderado pelas diretrizes em evolução da FSSAI, apresenta tanto desafios quanto oportunidades para a inovação. As empresas com sistemas robustos de gestão de qualidade estão melhor posicionadas para se beneficiar, particularmente ao fazer alegações de ingredientes funcionais. Esse arcabouço regulatório apoia o crescimento do mercado ao equilibrar a conformidade com o desenvolvimento criativo de produtos adaptados às demandas em evolução dos consumidores no mercado indiano de barras energéticas.

Líderes do Setor de Barras Energéticas da Índia

Naturell India Pvt Ltd

SproutLife Foods Private Limited (Yogabars)

Fitshit Health Solutions Pvt. Ltd (The Whole Truth)

General Mills Inc.

Mars Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: EatFit, uma marca pertencente à Curefoods, lançou uma nova linha de barras energéticas projetadas para atender à juventude da Índia. Com sabores como Fruit Pop e Choco Pop, a linha de produtos visava consumidores com estilos de vida ativos ou agitados. Além disso, as barras energéticas Hustl foram disponibilizadas em plataformas como Amazon, Swiggy e Zomato, bem como em pontos de venda HRX e EatFit em todo o país.

- Agosto de 2024: A Pakka Limited, fornecedora de soluções de embalagens compostáveis, fez parceria com a Brawny Bear, fabricante de produtos alimentares nutritivos à base de tâmaras, para lançar as Date Energy Bars. Essas barras energéticas foram as primeiras na Índia a utilizar embalagens flexíveis compostáveis. As barras, fabricadas pela Brawny Bear e embaladas com as embalagens flexíveis compostáveis da Pakka Limited, continham tâmaras premium sem açúcares adicionados, refletindo o foco da Brawny Bear em produtos naturais e nutritivos.

- Março de 2023: A empresa de bem-estar sediada em Mumbai, Nutrizoe, lançou as primeiras barras energéticas da Índia especificamente projetadas para mulheres - as Zoe Bars. Essas barras energéticas vegetarianas e sem conservantes forneciam energia instantânea enquanto ajudavam a controlar os desejos por sobremesas. Feitas com ingredientes selecionados, as barras entregam sabor sem adicionar calorias em excesso. As Zoe Bars continham alto teor de proteína e eram enriquecidas com nutrientes essenciais, incluindo Vitamina A, B2 (Riboflavina), B3 (Niacina), B6 (Piridoxina), B7 (Biotina), B9 (Folato), B12, Vitamina C, Vitamina D e Zinco.

Escopo do Relatório do Mercado de Barras Energéticas da Índia

As barras energéticas são conhecidas por serem um alimento em formato de barra que contém praticamente toda a nutrição mínima que o corpo necessita para produzir e aumentar a energia. São feitas com grãos integrais, nozes e sementes. Contêm carboidratos que se decompõem em açúcar, fornecendo energia ao corpo. O mercado de barras energéticas da Índia é segmentado por canais de distribuição, como supermercados/hipermercados, lojas de conveniência, farmácias e drogarias, lojas de varejo online e outros canais de distribuição. Os outros canais de distribuição incluem lojas especializadas e máquinas de venda automática. O relatório oferece o tamanho do mercado e previsões para barras energéticas em Valor (USD milhões) para todos os segmentos acima.

| Barras de Cereal/Granola |

| Barras Ricas em Proteína |

| Barras de Frutas e Nozes |

| Crianças/Jovens |

| Adultos |

| Entusiastas de Esportes e Condicionamento Físico |

| Barras à Base de Chocolate |

| Barras à Base de Frutas |

| Barras à Base de Nozes e Sementes |

| Outros Sabores Únicos |

| Supermercados/Hipermercados |

| Farmácias/Drogarias |

| Lojas de Conveniência/Mercearias |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Leste |

| Oeste |

| Norte |

| Sul |

| Por Tipo de Produto | Barras de Cereal/Granola |

| Barras Ricas em Proteína | |

| Barras de Frutas e Nozes | |

| Por Perfil Demográfico do Consumidor | Crianças/Jovens |

| Adultos | |

| Entusiastas de Esportes e Condicionamento Físico | |

| Por Perfil de Sabor | Barras à Base de Chocolate |

| Barras à Base de Frutas | |

| Barras à Base de Nozes e Sementes | |

| Outros Sabores Únicos | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Farmácias/Drogarias | |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição | |

| Por Região | Leste |

| Oeste | |

| Norte | |

| Sul |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de barras energéticas da Índia em 2026?

O tamanho do mercado de barras energéticas da Índia é de USD 28,57 milhões em 2026.

Qual tipo de produto lidera as vendas?

As barras ricas em proteína detinham 43,47% da participação do mercado de barras energéticas da Índia em 2025 e permanecerão dominantes até 2031.

Qual região apresenta a expansão mais rápida?

Os estados do Sul registram coletivamente o CAGR mais rápido, de 14,31%, durante 2026-2031.

Como o comércio eletrônico está influenciando as vendas?

O varejo online é o canal de crescimento mais rápido, com um CAGR de 15,32%, auxiliado por modelos de assinatura e entrega por comércio rápido.

Página atualizada pela última vez em: