Tamanho e Participação do Mercado de Armazenamento de Energia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

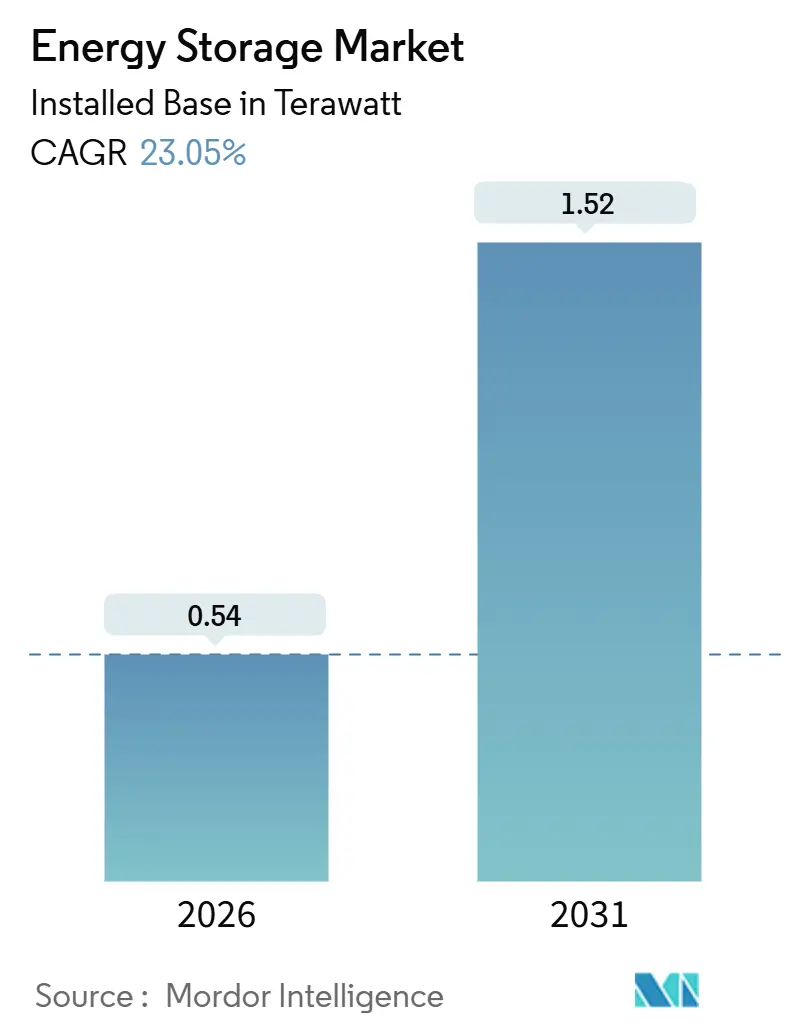

| Volume do Mercado (2026) | 0.54 Terawatt |

| Volume do Mercado (2031) | 1.52 Terawatt |

| Taxa de crescimento (2026 - 2031) | 23.05% CAGR |

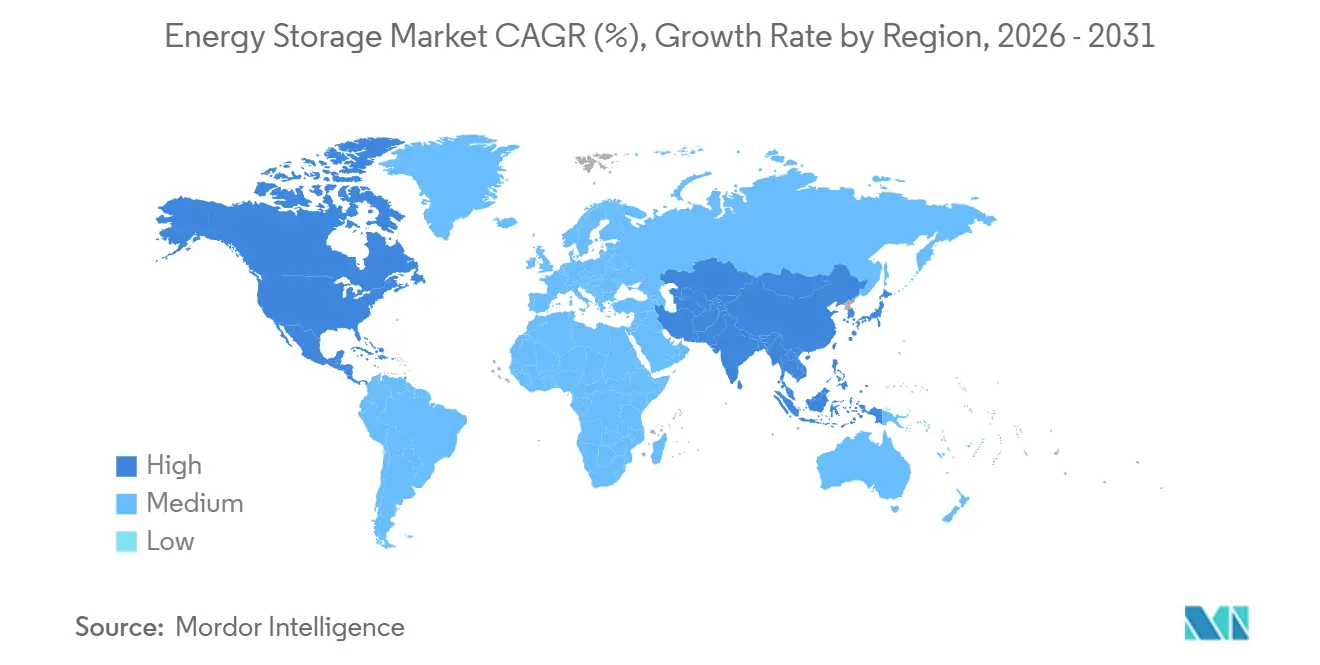

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

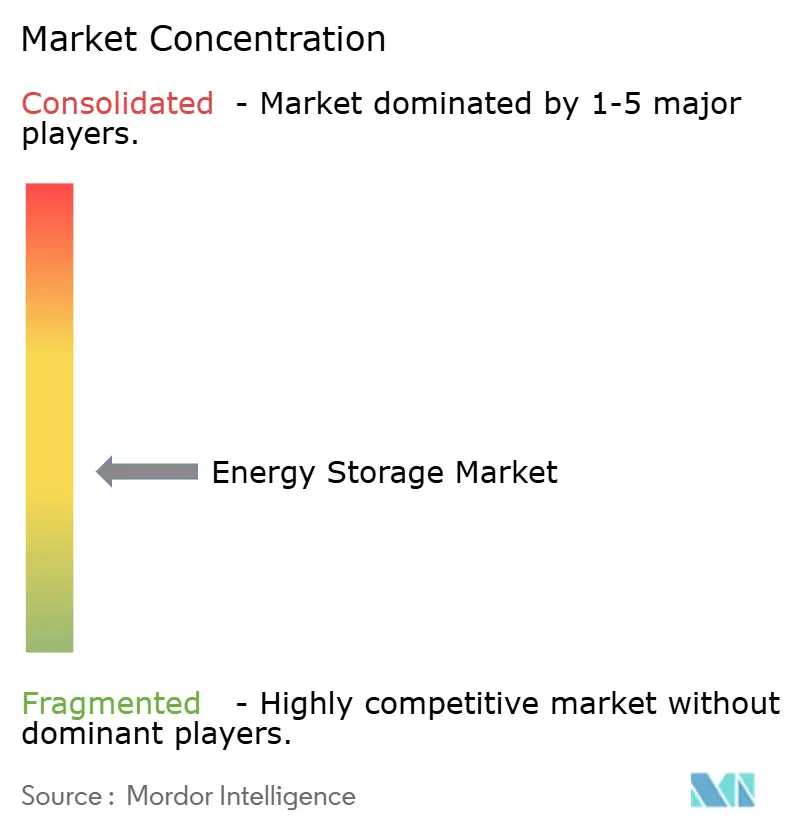

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenamento de Energia por Mordor Intelligence

O tamanho do Mercado de Armazenamento de Energia em termos de base instalada deve crescer de 0,54 Terawatt em 2026 para 1,52 Terawatt até 2031, a um CAGR de 23,05% durante o período de previsão (2026-2031).

Avanços de custo em baterias de fosfato de ferro e lítio, mandatos de armazenamento de longa duração na China e o crédito fiscal de investimento autônomo em armazenamento da Lei de Redução da Inflação dos EUA estão impulsionando uma mudança estrutural do uso exclusivo como backup para arbitragem de múltiplas horas e acumulação de receitas de serviços auxiliares. As concessionárias estão substituindo geradores de pico a gás natural por sistemas de seis horas, operadores de data centers estão combinando volantes de inércia com baterias para garantir qualidade de energia em frações de segundo, e desenvolvedores de corredores de carregamento de veículos elétricos estão incorporando armazenamento para evitar onerosas atualizações de rede. A dinâmica competitiva favorece fabricantes de células chineses verticalmente integrados, que conseguem oferecer preços 15% abaixo dos concorrentes ocidentais em sistemas turnkey, embora o crescimento da demanda na América do Norte seja o mais rápido globalmente, à medida que mandatos estaduais se somam aos incentivos federais.

Principais Conclusões do Relatório

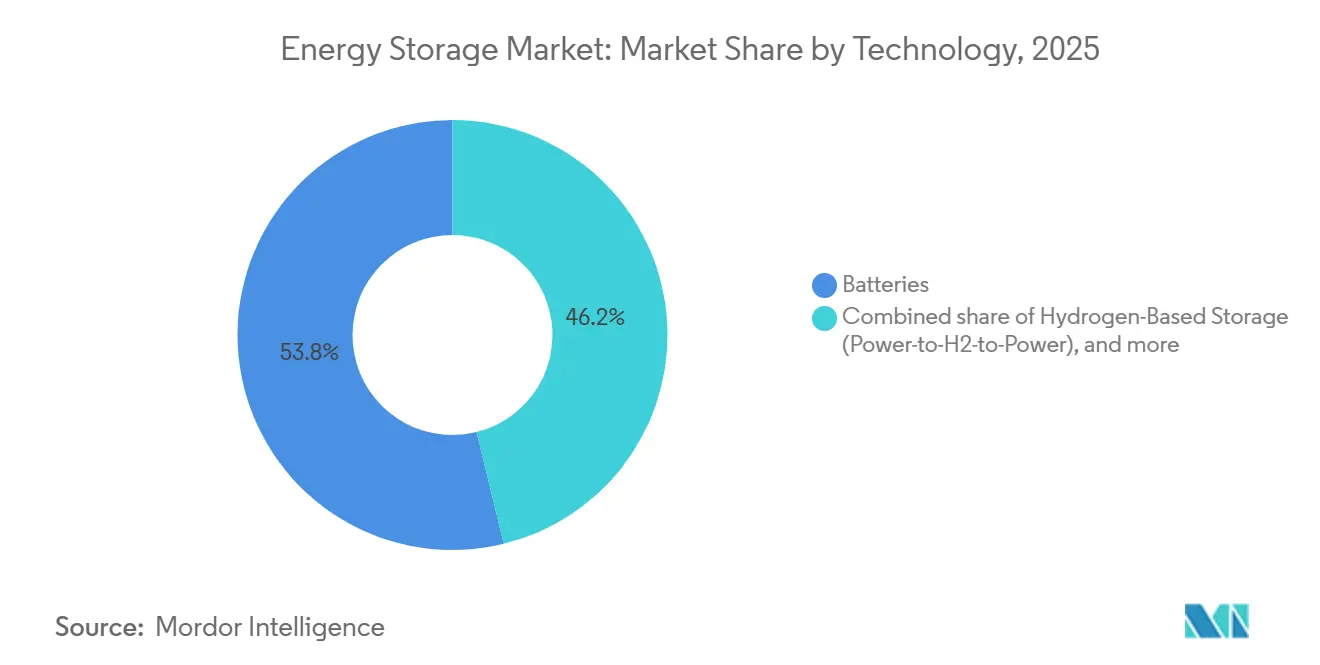

- Por tecnologia, as baterias detinham 53,84% da participação do mercado de armazenamento de energia em 2025, enquanto o armazenamento baseado em hidrogênio está projetado para um CAGR de 38,50% até 2031.

- Por conectividade, os sistemas conectados à rede representavam 93,26% do tamanho do mercado de armazenamento de energia em 2025, e as implantações fora da rede devem se expandir a um CAGR de 31,35% até 2031.

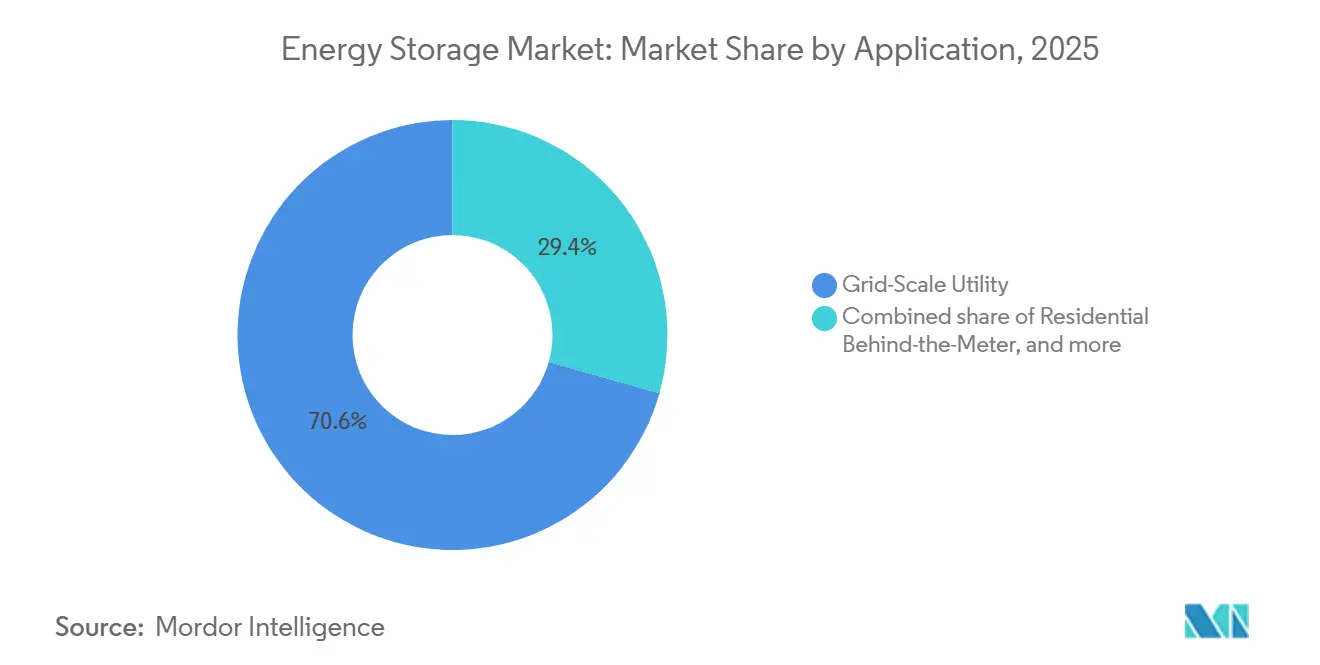

- Por aplicação, os projetos de utilidade em escala de rede responderam por 70,63% do tamanho do mercado de armazenamento de energia em 2025, enquanto a infraestrutura de carregamento de veículos elétricos deve crescer a um CAGR de 29,66% até 2031.

- Por geografia, a Ásia-Pacífico capturou 45,11% da capacidade instalada em 2025, e a América do Norte lidera o crescimento com um CAGR de 33,47% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Armazenamento de Energia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápidas reduções de custo de baterias de fosfato de ferro e lítio impulsionando a adoção de sistemas de armazenamento de energia em baterias acima de 6 horas | +4.2% | Núcleo da Ásia-Pacífico, expansão para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Esquemas de incentivo em escala de rede (Lei de Redução da Inflação, Diretiva de Energias Renováveis III da UE, mandato de longa duração da China) | +5.8% | América do Norte, UE, China | Médio prazo (2–4 anos) |

| Metas obrigatórias de integração de energias renováveis do CCG impulsionando armazenamento térmico e por ar comprimido | +2.1% | Oriente Médio | Longo prazo (≥ 4 anos) |

| Demandas de qualidade de energia de data centers estimulando volantes de inércia e sistemas de armazenamento de energia em baterias | +3.4% | América do Norte, Países Nórdicos | Curto prazo (≤ 2 anos) |

| Construção de corredores de carregamento de veículos elétricos exigindo armazenamento estacionário | +3.7% | Ganhos iniciais globais nos EUA e na Alemanha | Médio prazo (2–4 anos) |

| Aumento de contratos de compra de energia corporativos impulsionando armazenamento atrás do medidor | +2.9% | UE, Austrália, estados selecionados dos EUA | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Rápidas Reduções de Custo de Baterias de Fosfato de Ferro e Lítio Impulsionando a Adoção de Sistemas de Armazenamento de Energia em Baterias Acima de 6 Horas

Os preços de células de fosfato de ferro e lítio para uso estacionário caíram para USD 70 por kWh no final de 2025, ante USD 115 um ano antes, permitindo que instalações de seis e oito horas superem os geradores de pico a gás natural onde os spreads entre pico e fora de pico excedem USD 40 por MWh. O lançamento comercial de células de íons de sódio pela CATL em 2025 adicionou pressão extra de preços ao oferecer às concessionárias uma opção de menor custo para regiões de clima frio. As concessionárias da Califórnia adjudicaram 3,2 GW de contratos de seis horas durante 2025 para substituir turbinas a gás em desativação, conforme as metas do Projeto de Lei do Senado 100.[1]Comissão de Serviços Públicos da Califórnia, "Rastreador de Aquisições 2025," cpuc.ca.gov O Texas ERCOT registrou 2,1 GW de armazenamento comercial atingindo a data de operação comercial em 2025, com o objetivo de explorar picos de preços no verão que ultrapassam USD 200 por MWh. Os custos de conformidade relacionados à certificação de segurança IEC 62619 acrescentam USD 5–8 por kWh, mas as margens permanecem robustas porque a janela de receita se ampliou de quatro para seis horas.

Esquemas de Incentivo em Escala de Rede (Lei de Redução da Inflação, Diretiva de Energias Renováveis III da UE, Mandato de Longa Duração da China)

O crédito fiscal de investimento autônomo em armazenamento de 30% da Lei de Redução da Inflação dos EUA, em vigor até 2032, desbloqueou USD 12 bilhões em financiamento de escala de utilidade em 2025, liderado por projetos no Texas, Arizona e Nevada.[2]Receita Federal dos EUA, "Orientação da Seção 48(e)," irs.gov A Diretiva de Energias Renováveis III da Europa, transposta para a legislação nacional até meados de 2025, obriga os estados-membros a garantir ativos de flexibilidade de rede para atingir uma participação de 42,5% de energias renováveis até 2030; somente a Alemanha reservou EUR 500 milhões (USD 545 milhões) para uma expansão de 10 GW. A China determinou 180 GW de armazenamento de longa duração até 2027 e tinha 73,76 GW em operação no final de 2024, deixando uma lacuna de 106 GW que está impulsionando projetos de ar comprimido, hidro bombeado e hidrogênio.

Metas Obrigatórias de Integração de Energias Renováveis do CCG Impulsionando Armazenamento Térmico e por Ar Comprimido

Os Emirados Árabes Unidos, a Arábia Saudita e Omã programaram coletivamente mais de 120 GW de energia solar e eólica para entrega até 2030, obrigando as concessionárias a garantir armazenamento despachável para rampas noturnas. A Masdar adjudicou um contrato de 19 GWh de sistema de armazenamento de energia em baterias no início de 2025 para estabilizar um complexo solar de 5,2 GW, enquanto o Fundo de Investimento Público da Arábia Saudita comprometeu USD 2,5 bilhões para uma instalação de ar comprimido de 1,5 GW em um reservatório esgotado. As licitações de Omã favorecem tanques de sal fundido de 12 horas para contornar a degradação do lítio em temperaturas de verão de 50 °C. As normas ISO 23551 e IEC 62862 estão moldando as especificações das instalações.

Demandas de Qualidade de Energia de Data Centers Estimulando Volantes de Inércia e Sistemas de Armazenamento de Energia em Baterias

Operadores de hiperescala implantaram 3 GW de armazenamento local em 2025 para garantir qualidade de energia para cargas de trabalho de inteligência artificial que não toleram mais de 10 ms de queda de tensão. O pedido de 3 GW de sistemas de armazenamento de energia em baterias em múltiplos estados da Microsoft substituiu geradores a diesel enquanto desbloqueava fluxos de receita de serviços auxiliares. O Google complementou 20 MW de volantes de inércia com 100 MW de baterias nos Países Baixos e na Finlândia para resposta em frações de segundo, estendendo a vida útil das baterias de 10 para 15 anos. Os códigos de rede nórdicos agora exigem que centros acima de 10 MW forneçam reservas de contenção de frequência, subsidiando efetivamente a capitalização do armazenamento. O investimento de USD 1,2 bilhão da Amazon em 50 centros consolida o armazenamento como substituto padrão para backup a diesel.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de locais de reservatório adequados limitando novos projetos de hidro bombeado | −1.8% | Europa, Japão, regiões selecionadas dos EUA | Longo prazo (≥ 4 anos) |

| Volatilidade do eletrólito de vanádio/zinco dificultando a expansão de baterias de fluxo | −1.3% | Global, aguda na Europa e na Austrália | Médio prazo (2–4 anos) |

| Códigos de incêndio rigorosos (NFPA 855, IEC 62933) elevando o CAPEX de sistemas de armazenamento de energia em baterias urbanos | −2.1% | América do Norte, UE, Ásia desenvolvida | Curto prazo (≤ 2 anos) |

| Incerteza de acumulação de receitas em mercados emergentes | −1.6% | Sudeste Asiático, América Latina, África | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Locais de Reservatório Adequados Limitando Novos Projetos de Hidro Bombeado

A Europa e o Japão enfrentam obstáculos topográficos e ambientais que limitam novos projetos de hidro bombeado, restringindo as adições a apenas 1,2 GW em toda a UE entre 2020 e 2025, enquanto as baterias adicionaram 28 GW. As proteções de habitat da Rede Natura 2000, o zoneamento de risco sísmico e os ciclos de licenciamento de uma década estão direcionando os investidores para alternativas de ar comprimido e hidrogênio. Nos EUA, a Comissão Federal de Regulação de Energia recebeu apenas 12 pedidos de licença durante 2024–2025, em comparação com 40 doze anos antes.[3]Comissão Federal de Regulação de Energia, "Registros de Licenciamento Hidrelétrico 2025," ferc.gov O estouro de custo de AUD 2 bilhões (USD 1,3 bilhão) do projeto Snowy 2.0 da Austrália em 2025 evidenciou os riscos de tunelamento.

Volatilidade do Fornecimento de Eletrólito de Vanádio/Zinco Dificultando a Expansão de Baterias de Fluxo

O pentóxido de vanádio subiu de USD 8 por kg em 2024 para USD 11,2 em meados de 2025 após a China impor cotas de exportação, inflando os custos de capital das baterias de fluxo redox de vanádio em 25%.[4]Metal Bulletin, "Revisão do Mercado de Vanádio," metalbulletin.com A química zinco-bromo enfrenta sua própria pressão porque a produção de bromo está concentrada em três países; uma interrupção no Mar Morto elevou os preços globais em 30% no início de 2025. A Invinity relatou que os custos de eletrólito agora representam 40% das despesas do sistema, ante 28% dois anos antes. Consequentemente, as baterias de fluxo detinham apenas 2,1% da capacidade de 2025 e dificilmente ultrapassarão 3% até 2031.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Dominância Eletroquímica Encontra Desafiantes de Longa Duração

As baterias responderam por 53,84% do tamanho do mercado de armazenamento de energia em 2025, ancoradas pelo fosfato de ferro e lítio e pelos crescentes volumes de íons de sódio, enquanto o armazenamento de hidrogênio deve se expandir a um CAGR de 38,50% até 2031, à medida que as concessionárias buscam recursos de balanceamento sazonal de 100 horas. Hidro bombeado, tanques de sal fundido térmico, ar comprimido, ar líquido, volante de inércia e sistemas de gravidade detinham coletivamente uma participação de 46,16%, posicionando os fornecedores eletroquímicos para dominar as receitas de ciclo curto, mesmo enquanto as tecnologias de múltiplos dias fecham a lacuna de custo.

O lítio de estado sólido permanece confinado a linhas piloto, o chumbo-ácido está perdendo participação em telecomunicações e backup residencial, e as baterias de fluxo ficam abaixo de 3% de penetração de mercado devido à volatilidade do eletrólito. A caverna de hidrogênio de Utah da Mitsubishi Power e a planta criogênica da Highview Power demonstram viabilidade comercial, mas a intensidade de capital acima de USD 400 por kWh limita a adoção mainstream. No entanto, as curvas de custo cumulativas estão convergindo à medida que a expansão avança, sugerindo que os desafiantes de longa duração garantirão maior participação no mercado de armazenamento de energia após 2031.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Conectividade: Hegemonia Conectada à Rede, Aceleração Fora da Rede

Os ativos conectados à rede representavam 93,26% da capacidade instalada em 2025, refletindo o acesso ao mercado atacadista e a monetização de múltiplos fluxos, mas as microrredes e os sistemas isolados estão projetados para um CAGR de 31,35% que supera a taxa de 22,1% dos sistemas conectados à rede. A frota de 8,2 GW do Texas ERCOT obtém USD 120–180 por kW-ano por meio de serviços combinados, enquanto as concessionárias da Califórnia bloquearam 6,8 GW de contratos para substituir geradores de pico em desativação.

Minas remotas, nações insulares e iniciativas de eletrificação rural estão adotando arranjos de energia solar mais armazenamento de seis horas para eliminar o diesel. A instalação de 34 MW da Rio Tinto em Pilbara reduz as contas de combustível em AUD 60 milhões anualmente, e a microrrede de 15 MW das Maldivas atingirá 70% de penetração de energias renováveis até 2028. O diferimento de transmissão e a redução de perdas de 8–12% conferem crescente apelo econômico aos esquemas fora da rede, sinalizando uma descentralização gradual do mercado de armazenamento de energia.

Por Aplicação: Escala de Utilidade como Âncora, Carregamento de Veículos Elétricos em Expansão

Os projetos de escala de utilidade na frente do medidor controlavam 70,63% do tamanho do mercado de armazenamento de energia em 2025, sustentados por mandatos de integração de energias renováveis e retornos do mercado de capacidade; no entanto, a infraestrutura de carregamento de veículos elétricos é o segmento de crescimento mais rápido, registrando um CAGR de 29,66% até 2031. O projeto Moss Landing da Califórnia atingiu 3 GW/12 GWh em 2025 e demonstra ganhos de suavização de preços de 10–15% nas horas de pico.

Instalações residenciais, comerciais e industriais, de data centers e de microrredes remotas preencheram o restante do mix, lideradas por regiões onde as tarifas de varejo excedem as tarifas de alimentação. Tesla, LG Chem e Sonnen dominam o segmento residencial; Fluence e Wärtsilä capturam contratos de rede sensíveis ao tempo; e subestações ferroviárias na Índia estão implantando armazenamento para reciclar a frenagem regenerativa. A diversificação dos casos de uso continua à medida que o mercado de armazenamento de energia evolui de uma solução de aplicação única para uma espinha dorsal de múltiplos serviços para sistemas de energia limpa.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico possuía 45,11% da capacidade global em 2025 devido à base instalada de 73,76 GW da China, mas o crescimento está moderando à medida que a ênfase política migra da capacidade pura para a eficiência de utilização. As 4,2 GW de adições da Índia em 2025 resultaram de licitações que agruparam oito GW de energia solar com dois GW de armazenamento de quatro horas, enquanto o Japão e a Coreia do Sul se concentraram em nichos de regulação de frequência em mercados com restrições de espaço.

A América do Norte é a líder em velocidade, com previsão de avançar a um CAGR de 33,47% até 2031, à medida que a Lei de Redução da Inflação e os mandatos estaduais convergem. Os Estados Unidos adicionaram 9,4 GW em 2025, com Texas e Califórnia respondendo por quase 75% desse total, e as províncias canadenses de Alberta e Ontário seguindo o mesmo caminho. A licitação de 1,2 GW de energia solar mais armazenamento do México permanece em análise regulatória, sinalizando potencial latente assim que a clareza política melhorar.

A Europa instalou 5,1 GW em 2025, impulsionada pelo programa de subsídios federais de EUR 500 milhões da Alemanha e pelos contratos de 15 anos do mercado de capacidade do Reino Unido. A Espanha e a França integraram o armazenamento em leilões de energias renováveis, e os países nórdicos incorporaram sistemas de armazenamento de energia em baterias em clusters de data centers em expansão para monetizar serviços de contenção de frequência. O Oriente Médio e a África contribuíram com 1,6 GW, com os Emirados Árabes Unidos e a Arábia Saudita liderando implantações que favorecem químicas térmicas e de ar comprimido adequadas para climas desérticos. Os 1,3 GW da América do Sul, principalmente no Brasil e no Chile, mostram que os marcos de leilão contingentes à capacidade firme estão se tornando o principal acelerador da região.

Cenário Competitivo

Os 10 principais fornecedores controlavam aproximadamente 55% das adições de capacidade de 2025, resultando em um campo moderadamente concentrado onde nenhum player único supera 12% de participação. A CATL aproveita a integração vertical e sistemas de fosfato de ferro e lítio turnkey a USD 70 por kWh para superar os rivais ocidentais em preço, enquanto o backlog de 40 GWh do Megapack da Tesla sofre prazos de entrega de 18 meses que abrem espaço para Fluence, Wärtsilä e Sungrow. LG Energy Solution e Samsung SDI estão realocando P&D para protótipos de estado sólido que visam nichos de alto valor em data centers e segmentos comerciais e industriais.

O potencial de disrupção se concentra em entrantes de longa duração, como a química de ferro-ar da Form Energy e os sistemas de gravidade da Energy Vault. O software proprietário de gerenciamento de baterias da Tesla, BYD, Fluence e Wärtsilä aumenta a vida útil dos ciclos e a acumulação de receitas em até 50%, forjando uma camada de serviços que aprofunda o vínculo com o cliente. A conformidade com os testes de propagação de incêndio IEC 62933 e UL 9540A está transformando a velocidade de certificação em um diferencial competitivo, enquanto a joint venture da Siemens Energy com a AES sublinha uma corrida estratégica para agrupar hardware, otimização baseada em inteligência artificial e contratos de operação e manutenção de longo prazo.

Líderes do Setor de Armazenamento de Energia

Contemporary Amperex Technology Co. Ltd. (CATL)

Tesla Inc.

LG Energy Solution Ltd.

BYD Co. Ltd.

Fluence Energy Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A TotalEnergies lançou seis projetos de armazenamento de energia em baterias na Alemanha totalizando 100 MW/200 MWh, sua maior implantação continental até o momento.

- Abril de 2025: A EVLO comissionou seu primeiro projeto de armazenamento na Samoa Americana, com mais dois planejados, aumentando a resiliência da ilha.

- Fevereiro de 2025: A ACEN Australia iniciou a construção de um sistema de armazenamento de energia em baterias de 200 MW/2 horas em sua fazenda solar New England, com inversores formadores de rede.

- Janeiro de 2025: A Saudi Electricity Company contratou 2,5 GW/12,5 GWh de sistemas de armazenamento de energia em baterias para apoiar 15 GW de capacidade solar futura.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura Principal

O nosso estudo define o mercado global de armazenamento de energia como todos os sistemas novos, ligados à rede ou autónomos, que acumulam energia elétrica ou mecânica para utilização posterior, incluindo hidroacumulação por bombagem, baterias eletroquímicas, ar comprimido ou ar líquido, meios térmicos, volantes de inércia, gravidade e soluções baseadas em hidrogénio. O valor é registado no momento do comissionamento do sistema e inclui equipamento chave-na-mão, serviços EPC e software integrado.

Exclusão do Âmbito: as baterias de tração móvel instaladas em veículos elétricos estão fora desta análise.

Visão Geral da Segmentação

- Por Tecnologia

- Baterias (Íons de Lítio, Lítio de Estado Sólido, Íons de Sódio, Chumbo-Ácido, Sódio-Enxofre e Baterias de Fluxo (Vanádio, Zinco-Bromo))

- Hidroeletricidade de Armazenamento por Bombeamento

- Armazenamento de Energia Térmica (Calor Sensível (Sal Fundido, Água), Calor Latente (Materiais de Mudança de Fase), Termoquímico)

- Armazenamento de Energia por Ar Comprimido

- Armazenamento de Ar Líquido/Criogênico

- Armazenamento de Energia por Volante de Inércia

- Armazenamento Baseado em Gravidade

- Armazenamento Baseado em Hidrogênio (Energia para H2 para Energia)

- Outras Tecnologias Emergentes (Ferro-Ar, Zinco-Ar)

- Por Conectividade

- Conectado à Rede

- Fora da Rede

- Por Aplicação

- Utilidade em Escala de Rede (Frente do Medidor)

- Residencial Atrás do Medidor

- Comercial e Industrial Atrás do Medidor

- Data Centers e Instalações Críticas

- Microrredes Remotas e Fora da Rede

- Outros (Eletrificação de Transporte e Ferroviária, Infraestrutura de Carregamento de Veículos Elétricos, Diferimento de Transmissão e Distribuição)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Países Nórdicos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

A nossa equipa complementa o trabalho de gabinete com entrevistas e inquéritos estruturados envolvendo responsáveis de engenharia de OEM, promotores de projetos, planeadores de serviços públicos e especialistas em finanças na Ásia-Pacífico, América do Norte, Europa e centros emergentes selecionados. Estas discussões testam pressupostos preliminares sobre preços médios de venda, prazos de instalação, preferências de duração e risco regulatório, permitindo-nos ajustar os multiplicadores regionais e as curvas de adoção tecnológica.

Investigação de Gabinete

Começamos por mapear os fundamentos da oferta, da procura e da base instalada através de fontes públicas reconhecidas, como a International Hydropower Association, a U.S. Energy Information Administration, o Eurostat, a China National Energy Administration e organismos setoriais como o Long Duration Energy Storage Council. As estatísticas de comércio, as filas de interligação da FERC, as famílias de patentes (Questel) e os arquivos de concursos públicos (Tenders Info) fornecem aos nossos analistas sinais antecipados sobre os pipelines de capacidade e as trajetórias de preços. Os relatórios 10-K, os prospetos e os comunicados de imprensa credíveis das empresas completam as listas de projetos, enquanto os agregadores de notícias do Dow Jones Factiva nos ajudam a acompanhar os marcos de comissionamento e as alterações regulatórias dia a dia. Estas fontes ilustram, mas não esgotam, os inúmeros conjuntos de dados que analisamos antes de dimensionar e segmentar o mercado.

Dimensionamento de Mercado e Previsão

Uma construção top-down acompanha a geração global de eletricidade, as adições de hidroacumulação por bombagem e os rácios de penetração de armazenamento face à geração; estes totais são verificados de forma cruzada através de amostras bottom-up de receitas de fornecedores, expedições de unidades e adjudicações de contratos EPC. As variáveis-chave do modelo incluem o preço por kWh dos módulos de iões de lítio, a duração média (horas) por aplicação, as taxas de curtailment de renováveis, os incentivos regulatórios à escala da rede e as requalificações de hidroacumulação anunciadas. As lacunas na cobertura bottom-up são colmatadas com médias ponderadas de geografias análogas antes da reconciliação. A regressão multivariada sobre o crescimento do PIB, a expansão das renováveis e as curvas de aprendizagem dos preços das baterias alimenta uma previsão ARIMA que se estende da linha de base de 2025 até 2030, com bandas de cenário que refletem a volatilidade dos preços das matérias-primas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão de três camadas: verificações automáticas de variância, auditoria por analistas pares e aprovação pela liderança. Em seguida, comparamos com rastreadores de capacidade independentes e índices de commodities. Os relatórios são atualizados anualmente, e as atualizações intercalares são desencadeadas quando novos incentivos, códigos de segurança ou projetos de GW alteram materialmente as perspetivas.

Por Que Razão a Nossa Linha de Base de Armazenamento de Energia Resiste ao Escrutínio

Os números publicados divergem frequentemente porque as empresas definem os ativos de armazenamento, os pontos de valorização e os fatores de previsão de forma diferente. Os nossos analistas ancoram as estimativas ao conjunto completo de ativos (hardware mais EPC) e atualizam a linha de base a cada doze meses, limitando o risco de desatualização.

Os principais fatores de divergência incluem se a hidroacumulação por bombagem é contabilizada, a forma como os preços dos sistemas de baterias são normalizados e a atualidade dos ajustamentos regulatórios, como a expansão do crédito fiscal ao investimento nos EUA ou a regra de mínimo de 2 horas da China.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 295 mil milhões USD (2025) | Mordor Intelligence | - |

| 90,36 mil milhões USD (2024) | Global Consultancy A | Exclui a hidroacumulação por bombagem e os sistemas mecânicos de longa duração; cadência de atualização mais curta; moeda fixada nas médias de 2023 |

| 50,81 mil milhões USD (2025) | Industry Journal B | Âmbito limitado a baterias; baseia-se principalmente em anúncios de fornecedores sem triangular a despesa EPC ou as expansões de hidroelétrica |

A comparação mostra por que razão os decisores que procuram uma visão equilibrada e transparente recorrem à Mordor Intelligence: o nosso âmbito mais abrangente, a modelação de métodos mistos e o ciclo de atualização disciplinado fornecem uma linha de base fiável que se alinha com os fluxos de investimento reais.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado global de armazenamento de energia em 2026?

A capacidade instalada atingiu 0,54 terawatt em 2026 e está no caminho para atingir 1,52 terawatt até 2031 a um CAGR de 23,05%.

Qual tecnologia detém a maior participação no mercado de armazenamento de energia atualmente?

As baterias lideram, detendo 53,84% da capacidade de 2025, bem à frente do hidro bombeado e dos sistemas térmicos.

O que está impulsionando o segmento de crescimento mais rápido no armazenamento de energia?

Os projetos de corredores de carregamento de veículos elétricos estão crescendo a um CAGR de 29,66% à medida que os desenvolvedores evitam onerosas atualizações de rede e monetizam reduções de encargos de demanda.

Qual região crescerá mais rapidamente até 2031?

A América do Norte deve registrar um CAGR de 33,47% graças ao crédito fiscal da Lei de Redução da Inflação e à acumulação de mandatos estaduais.

Como as regulamentações de segurança estão afetando os projetos urbanos de baterias?

A conformidade com NFPA 855 e IEC 62933 acrescenta USD 50–80 por kWh, elevando o CAPEX urbano total acima de USD 550 por kWh e prolongando os períodos de retorno do investimento.

Página atualizada pela última vez em: