Tamanho e Participação do Mercado de Motores a Gás

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.74% CAGR |

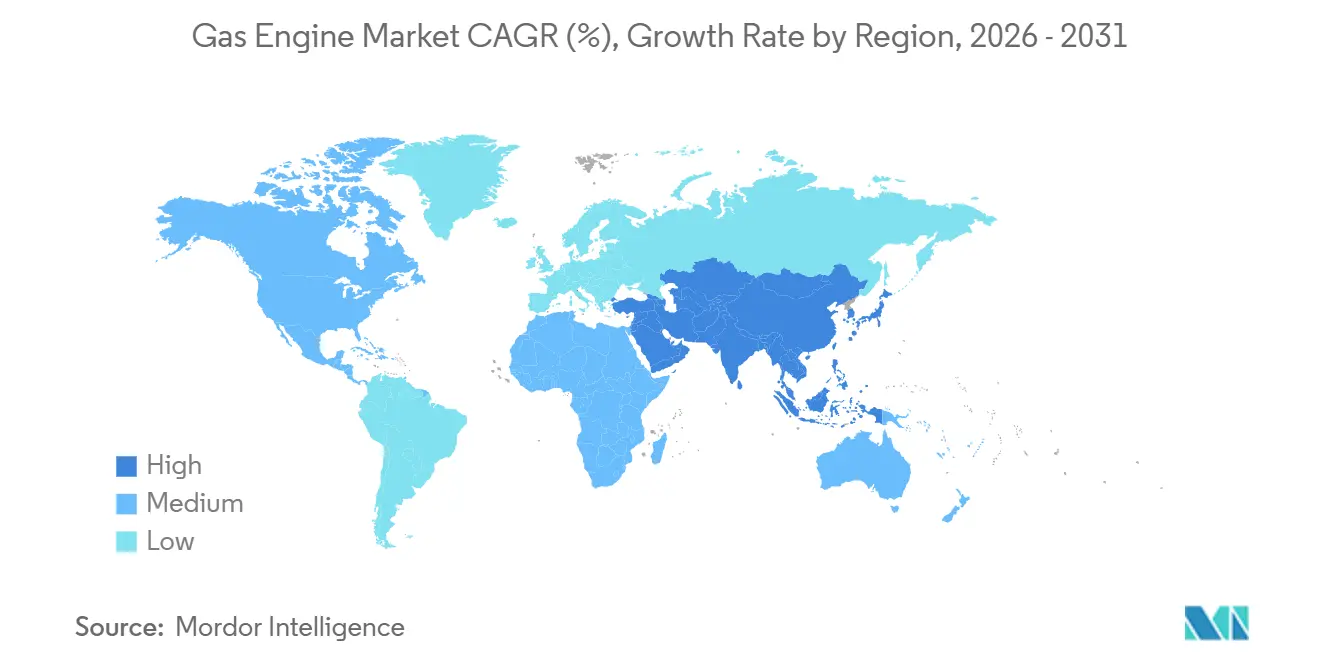

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

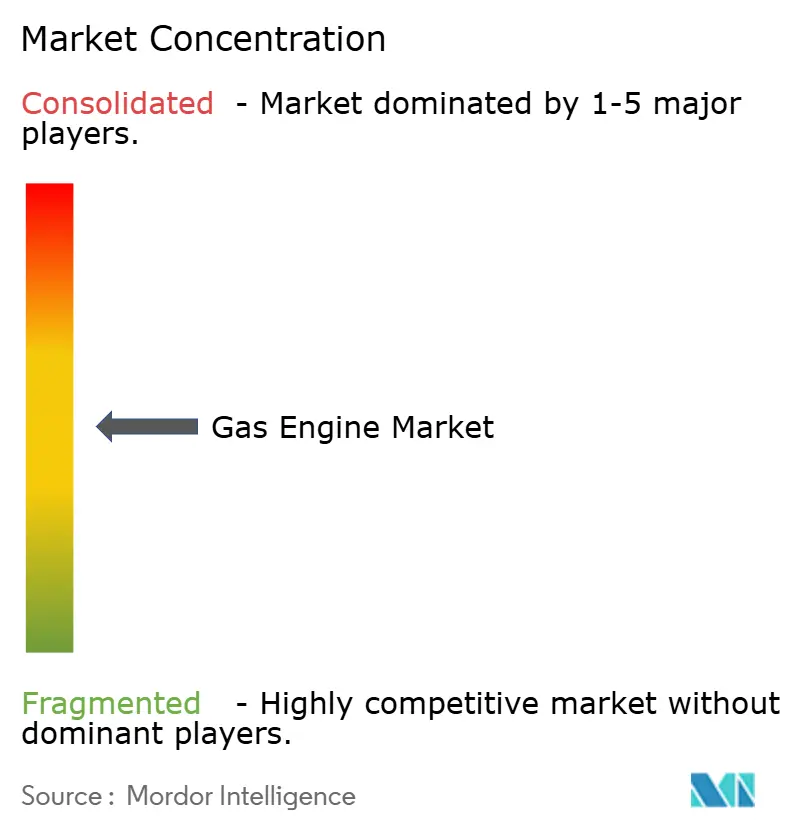

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Motores a Gás por Mordor Intelligence

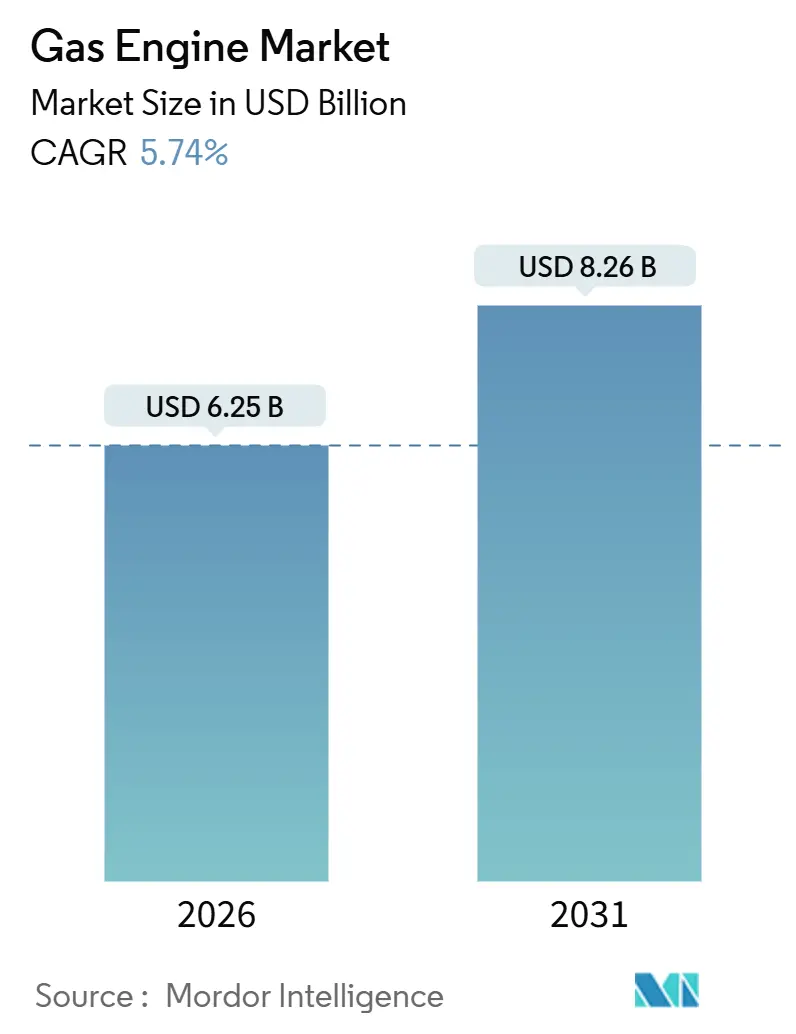

O tamanho do Mercado de Motores a Gás é estimado em USD 6,25 bilhões em 2026 e deve atingir USD 8,26 bilhões até 2031, a um CAGR de 5,74% durante o período de previsão (2026-2031).

O crescimento do mercado é impulsionado pela acelerada transição do carvão para o gás na Ásia-Pacífico, pelo endurecimento das regulamentações globais de NOx e SOx que favorecem a tecnologia de combustão pobre por pistão alternativo, e por programas de cogeração (CHP) apoiados por políticas que monetizam o calor residual além da eletricidade. O gás natural manteve a maior participação em combustível em 2025, porém os retrofits preparados para hidrogênio e a flexibilidade de combustível duplo estão ganhando impulso à medida que concessionárias e operadores industriais alinham-se com as mandatos de descarbonização pós-2030. Os roteiros de produtos dos fabricantes de equipamentos originais (OEM) agora enfatizam módulos de partida rápida acima de 5 MW que atingem a carga plena em menos de 10 minutos, uma vantagem de desempenho sobre o armazenamento em baterias para serviço de pico de múltiplas horas. Ao mesmo tempo, plataformas de manutenção preditiva estão reduzindo o tempo de inatividade não planejado em 20-30%, cortando o OPEX do ciclo de vida e sustentando a utilização da frota.

Principais Conclusões do Relatório

- Por tipo de combustível, o gás natural reteve 61,8% da participação do mercado de motores a gás em 2025, enquanto o hidrogênio e as misturas de hidrogênio registraram o crescimento mais rápido, com um CAGR de 8,1% até 2031.

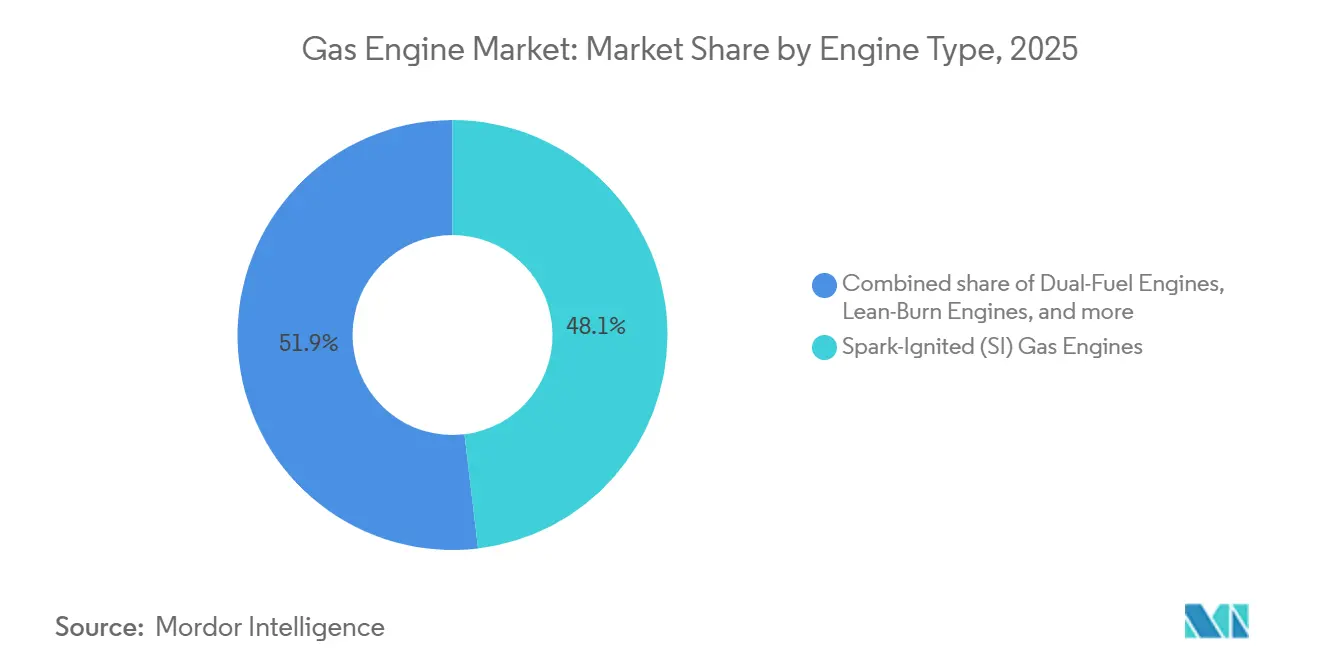

- Por tipo de motor, as unidades de ignição por faísca lideraram com 48,1% de participação em 2025; os projetos de combustível duplo registraram o maior CAGR projetado de 7,9% para 2026-2031.

- Por potência de saída, a faixa de 2-5 MW capturou 37,9% da participação do tamanho do mercado de motores a gás em 2025, enquanto as unidades acima de 5 MW estão previstas para expandir a um CAGR de 7,5%.

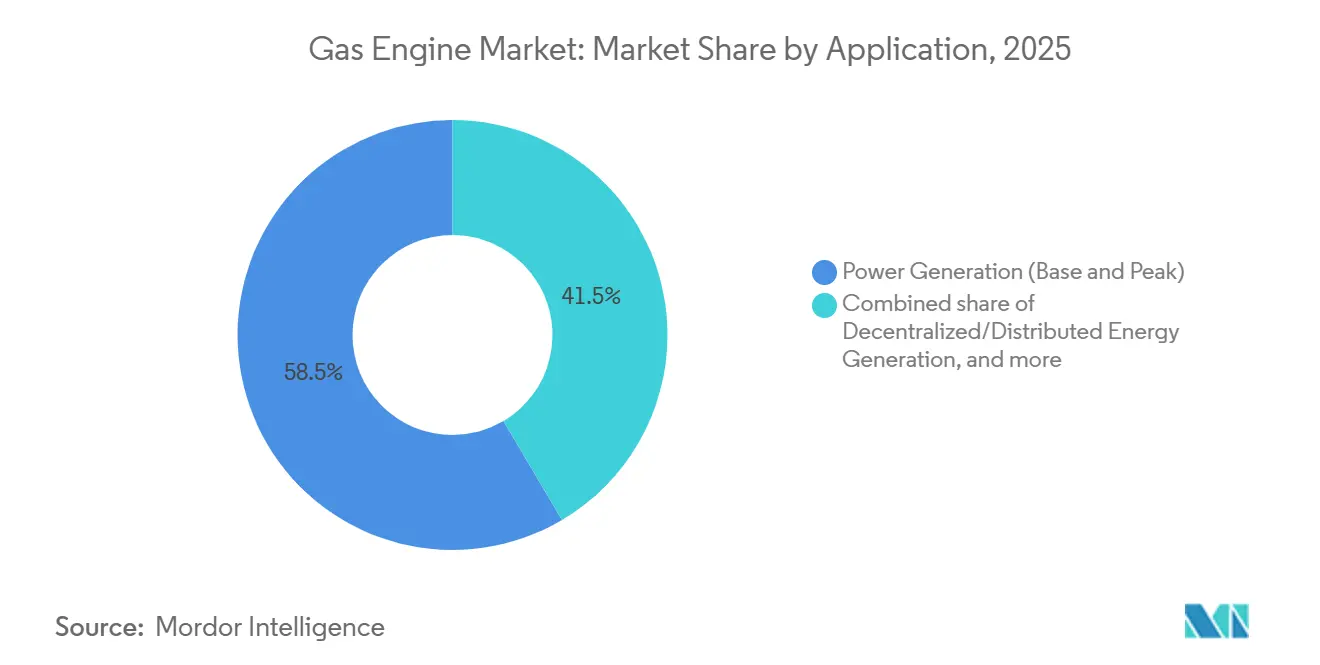

- Por aplicação, a geração de energia comandou 58,5% da receita em 2025; a geração descentralizada e distribuída está projetada para crescer a um CAGR de 7,2% até 2031.

- Por usuário final, as concessionárias detinham uma participação de 43,7% em 2025, enquanto o segmento industrial avança a um CAGR de 6,8% com base na economia de energia cativa.

- Por geografia, a Ásia-Pacífico respondeu por 39,6% da receita global em 2025 e está projetada para crescer a um CAGR de 7% até 2031.

- Caterpillar, Cummins, INNIO, Wärtsilä e Rolls-Royce MTU controlaram coletivamente 55% da capacidade instalada de motores a gás em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Motores a Gás

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A disponibilidade excedente de xisto e GNL mantém os preços do combustível competitivos | 1.20% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Limites de emissão mais rígidos de NOx/SOx globais em relação aos geradores a diesel | 1.50% | Global | Curto prazo (≤ 2 anos) |

| Políticas de cogeração distribuída acelerando a demanda de concessionárias e do setor industrial | 1.00% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Retrofits de motores preparados para hidrogênio para descarbonização profunda | 0.90% | Europa, América do Norte, Austrália | Longo prazo (≥ 4 anos) |

| Projetos de resiliência em micro-redes para instalações de alta intensidade de dados | 0.70% | Global | Curto prazo (≤ 2 anos) |

| Manutenção preditiva habilitada por IA reduzindo o OPEX do ciclo de vida | 0.50% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Disponibilidade Excedente de Xisto e GNL Mantém os Preços do Combustível Competitivos

O gás natural entregue por gasoduto teve média abaixo de USD 4/MMBtu nos polos industriais dos EUA durante 2025, um desconto de 30-40% em relação ao diesel em base energética equivalente, direcionando projetos de cogeração para motores a gás em complexos petroquímicos e de processamento de alimentos.[2]Administração de Informações de Energia dos EUA, "Atualização Semanal do Gás Natural," eia.gov Contratos de longo prazo de GNL a USD 10-12/MMBtu assinados pela Índia e pela Tailândia em 2024 estabilizaram ainda mais os custos de insumos para compradores asiáticos e reduziram o risco de instalações de múltiplos MW.[3]Bloomberg, "Compradores Asiáticos de GNL Firmam Contratos de Longo Prazo," bloomberg.com O comércio global de GNL deverá crescer 4% ao ano até 2030, garantindo oferta adequada, embora interrupções geopolíticas em gasodutos possam gerar picos de preços de curto prazo que adiam adições de capacidade.

Limites de Emissão Mais Rígidos de NOx e SOx Globais em Relação aos Geradores a Diesel

Os padrões Tier 4 da EPA limitam o NOx a 0,67 g/bhp-hr, um limite que as unidades a diesel atendem apenas com tratamento posterior dispendioso. As regras do Estágio V da UE impõem limites similares além de controles de partículas, direcionando os operadores para motores a gás de combustão pobre. O padrão GB 20891-2024 da China restringe o NOx a 1,5 g/kWh para motores acima de 560 kW, acelerando a substituição de conjuntos de backup a diesel em Hebei e Shandong. Os custos de conformidade para retrofits de diesel podem ultrapassar USD 100.000 por MW, enquanto novos motores a gás atendem aos limites com menor investimento de capital.

Políticas de Cogeração Distribuída Acelerando a Demanda de Concessionárias e Industrial

O Crédito Fiscal de Investimento dos EUA concede um incentivo de 30% para sistemas de cogeração que alcancem 60% de eficiência, reduzindo os períodos de retorno para 4-6 anos. O subsídio KWK-G da Alemanha fornece EUR 8 por MWh para usinas abaixo de 2 MW, estimulando instalações em hospitais e universidades. A tarifa FIT do Japão de JPY 13 por kWh para cogeração a gás abaixo de 2 MW impulsionou a adoção em edifícios comerciais. Regiões de clima frio colhem benefícios adicionais onde a demanda de calor ao longo do ano eleva a eficiência global.

Retrofits de Motores Preparados para Hidrogênio para Descarbonização Profunda de Ativos

Wärtsilä e INNIO possuem motores comerciais capazes de queimar 25% de hidrogênio por volume atualmente, com variantes de 100% de hidrogênio previstas para implantação após 2027. A plataforma de 15 litros da Cummins aceita misturas de 20% para frotas de trânsito e coleta de lixo. O retrofit de um motor a gás existente para capacidade de hidrogênio custa USD 50.000-100.000 por MW, uma fração dos USD 1,5-2 milhões por MW necessários para sistemas de células de combustível. Os mandatos da UE que exigem 42% de hidrogênio renovável na indústria até 2030 intensificam a demanda por unidades preparadas para hidrogênio.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A queda do LCOE de renováveis mais armazenamento prejudica o gás de carga base | -1.8% | Regiões de alta incidência solar | Médio prazo (2-4 anos) |

| Volatilidade global dos preços do gás natural e interrupções na cadeia de suprimentos | -1.2% | Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| A tributação prospectiva do escorregamento de metano infla o verdadeiro custo de carbono | -0.6% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Ascensão de motores de amônia verde e metanol no segmento marítimo | -0.4% | Rotas marítimas globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Queda do LCOE de Renováveis Mais Armazenamento Prejudica o Gás de Carga Base

Projetos de solar mais bateria alcançaram custos nivelados abaixo de USD 50 por MWh no Texas e na Austrália durante 2025, abaixo dos USD 60-70 por MWh da economia das usinas de gás de carga base. A NextEra cancelou um projeto de gás de 400 MW na Flórida, redirecionando os recursos para um local de solar mais bateria de 600 MW. Os custos de baterias caíram para USD 150 por kWh em 2024, viabilizando sistemas de quatro horas que competem com geradores de pico a gás em redes com alta participação de renováveis. Os motores a gás mantêm vantagem no armazenamento sazonal ou em regiões de baixa insolação, mas a economia depende dos preços do combustível e das políticas de carbono.

Volatilidade Global dos Preços do Gás Natural e Interrupções na Cadeia de Suprimentos

Os preços do Title Transfer Facility europeu oscilaram de EUR 110 por MWh em janeiro de 2025 para EUR 35 por MWh em março após a saturação do mercado por cargas de GNL. Um consórcio alemão adiou um projeto de cogeração de 50 MW quando os financiadores precificaram hedges que elevaram os custos de financiamento em 20%. O GNL spot asiático flutuou entre USD 8 e USD 18 por MMBtu em 2025, desencorajando projetos mercantis. Gargalos na cadeia de suprimentos estenderam os prazos de entrega para 18 meses em turbocompressores e módulos de controle, forçando os operadores a elevar os estoques de segurança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Combustível: Misturas de Hidrogênio Reformulam os Roteiros de Descarbonização

O gás natural contribuiu com 61,8% da receita de 2025, porém o hidrogênio e as misturas de hidrogênio estão projetados para expandir a um CAGR de 8,1%, direcionando o mercado de motores a gás para portfólios de combustão de menor carbono.[4]Reuters, "Motores a Gás Preparados para Hidrogênio Ganham Tração," reuters.com O segmento preparado para hidrogênio beneficia-se do pipeline de licitações de 12 GW da Alemanha, garantindo offtake futuro para ativos de combustível duplo.

As limitações de infraestrutura limitam as proporções de mistura a 5-20% em gasodutos legados, mas a eletrólise no local e redes dedicadas de hidrogênio estão emergindo como alternativas. Gases especiais como biogás e gás de aterro sanitário ocupam nichos resilientes onde o combustível é um subproduto residual, sustentando margens estáveis apesar do crescimento modesto de volume.

Por Tipo de Motor: Flexibilidade de Combustível Duplo Comanda Prêmio em Mercados Voláteis

As unidades de ignição por faísca detinham 48,1% de participação do mercado de motores a gás em 2025, favorecidas para cogeração estacionária onde se aplicam códigos rígidos de emissões. Os projetos de combustível duplo estão ganhando participação mais rapidamente, avançando a um CAGR de 7,9% à medida que operadores marítimos e de mineração buscam agilidade na troca de combustível durante choques de oferta.

O pedido de 2024 da MAN Energy Solutions da Maersk por 24 motores prontos para metanol exemplifica o apetite comercial por configurações de múltiplos combustíveis. Os sistemas de injeção direta de alta pressão também expandem o segmento de caminhões pesados endereçável, embora os custos de capital permaneçam um obstáculo para compradores sensíveis ao orçamento.

Por Potência de Saída: Unidades de Escala Utilitária Acima de 5 MW Lideram o Crescimento

A classe de 2-5 MW representou 37,9% do tamanho do mercado de motores a gás em 2025, dominando cargas de aquecimento urbano e industriais médias. No entanto, os módulos acima de 5 MW registrarão um CAGR de 7,5% à medida que as concessionárias adquirem frotas de pico que atingem a carga plena em menos de 10 minutos para equilibrar a alta penetração de renováveis.

A estação de 60 MW da Duke Energy na Carolina do Norte confirma a viabilidade econômica de instalações de múltiplos blocos. Faixas menores de até 800 kW enfrentam crescente concorrência de solar mais bateria, pressionando as margens e prolongando os períodos de retorno em edifícios comerciais.

Por Aplicação: Geração de Energia Distribuída Ganha Impulso

A geração de energia deteve 58,5% de participação na receita em 2025, porém projetos distribuídos orientados à resiliência estão crescendo a um CAGR de 7,2% à medida que campi de data centers e farmacêuticos se protegem do risco de interrupção. Os incentivos de cogeração e as crescentes penalidades por tempo de inatividade estimulam portfólios no local mesmo quando o investimento de capital carrega um prêmio de 10-15%.

Os papéis de acionamento mecânico industrial, compressores e bombas crescem em linha com a expansão da infraestrutura intermediária na Ásia-Pacífico e no Oriente Médio. Os segmentos marítimo e auxiliar mantêm demanda de reposição estável, mas enfrentam a emergente concorrência de amônia verde.

Por Setor de Usuário Final: Segmento Industrial Acelera com Base na Economia de Energia Cativa

As concessionárias responderam por 43,7% da receita de 2025; no entanto, os usuários industriais expandirão a um CAGR de 6,8% à medida que plantas de cimento, aço e produtos químicos internalizam as cargas elétrica e térmica. A construção de cogeração de 80 MW da BASF em Ludwigshafen ressalta as vantagens de retorno onde a recuperação de calor substitui o combustível de caldeiras.

Campi comerciais em climas frios adotam módulos abaixo de 2 MW para aquecimento urbano, enquanto as agências de transporte continuam a preferir ônibus a gás natural para rotas de transporte pesado, apesar dos avanços na eletrificação de veículos leves.

Análise Geográfica

A Ásia-Pacífico liderou com 39,6% da receita de 2025 e está projetada para crescer a um CAGR de 7,0% até 2031, impulsionada pelo programa obrigatório da China de substituição de 50 GW de caldeiras a carvão e pelo programa indiano de 15 GW de geradores de pico a gás. Os mercados da ASEAN asseguram financiamento concessionário do Banco Asiático de Desenvolvimento, enquanto o Japão e a Coreia do Sul aproveitam as cadeias de GNL existentes para implantações de aquecimento urbano.

A Europa seguiu com 28% de participação, com o crescimento centrado nos retrofits preparados para hidrogênio da Alemanha e nos investimentos nórdicos em aquecimento urbano. Espanha e Itália estão reforçando as frotas de pico noturno para integrar a energia solar mediterrânea, comissionando portfólios de pistão alternativo de partida rápida.

A América do Norte contribuiu com aproximadamente 22% da receita; os créditos fiscais de cogeração dos EUA e os incentivos SGIP da Califórnia sustentam um robusto volume de pedidos para micro-redes e serviço de pico. O aumento do preço do carbono no Canadá acelera o deslocamento do diesel pelo gás em compressores de areias betuminosas, enquanto a CFE do México almeja lacunas de confiabilidade em Baja e Yucatán.

Cenário Competitivo

Os cinco principais OEMs — Caterpillar, Cummins, INNIO, Wärtsilä e Rolls-Royce MTU — detinham 55% da capacidade instalada em 2025, evidenciando concentração moderada. A diferenciação agora gira em torno de câmaras de combustão preparadas para hidrogênio, manutenção preditiva baseada em IA que reduz o tempo de inatividade em 20-30%, e blocos modulares que escalam de 800 kW a mais de 5 MW sem engenharia personalizada de equilíbrio de planta.

Competidores chineses como a Qingdao Yuchai derrubam os preços dos concorrentes ocidentais em 20-30% no investimento de capital abaixo de 2 MW, conquistando participação no Sudeste Asiático e na África. Participantes de nicho Bergen Engines e Tedom concentram-se em projetos de gás de aterro sanitário e biogás onde as impurezas do combustível exigem ajuste especializado.

A atividade de patentes destaca a corrida de inovação: o cabeçote de cilindro de taxa de compressão variável da INNIO, depositado em outubro de 2024, otimiza a termodinâmica de hidrogênio misturado, enquanto a Wärtsilä avança com protótipos de 100% de hidrogênio previstos para testes de campo em 2027.

Líderes da Indústria de Motores a Gás

Wartsila Oyj Abp

Rolls-Royce Holdings PLC

Caterpillar Inc.

Cummins Inc.

General Electric Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: Na Bharat Mobility Global Expo 2025, o Grupo Cummins, um proeminente fornecedor de tecnologia de energia na Índia, apresentou suas plataformas de motor de próxima geração HELM™ (Maior Eficiência, Menores Emissões, Múltiplos Combustíveis).

- Novembro de 2024: A Maersk encomendou 24 motores de combustível duplo a metanol da MAN Energy Solutions para novos navios porta-contêineres.

- Setembro de 2024: A Cummins lançou um motor a gás natural de 15 litros que aceita misturas de 20% de hidrogênio e atende ao EPA Tier 4 sem pós-tratamento.

- Junho de 2024: A Wärtsilä anunciou a prontidão comercial de seu motor de 100% de hidrogênio, com testes de campo na Alemanha até 2027.

- Janeiro de 2024: A Microsoft comissionou uma micro-rede de motores Caterpillar de 50 MW em seu campus de data center na Virgínia.

Escopo do Relatório Global do Mercado de Motores a Gás

Um motor a gás pode ser definido como um motor de combustão interna que utiliza gás de alto-forno, gás de síntese, gás natural e outros como combustível.

O mercado de motores a gás é segmentado por setor de usuário final, tipo de combustível, tipo de motor, potência de saída, aplicação e geografia. Por tipo de combustível, o mercado é dividido em gás natural, misturas de hidrogênio, gás especial e outros. Por tipo de motor, o mercado é segmentado em ignição por faísca (SI), combustível duplo, injeção direta de alta pressão (HPDI), combustão pobre, microturbinas e outros. Por potência de saída, o mercado é segregado em até 800 kW, 800 kW-2 MW, 2-5 MW e acima de 5 MW. Por aplicação, o mercado é segmentado em geração de energia, energia distribuída, acionamento industrial, transporte, marítimo e outros. Por usuário final, o mercado é segmentado em concessionárias, comercial, transporte, marítimo, industrial e outros. Por tipo de combustível, o mercado é segmentado em gás natural, hidrogênio e outros tipos de combustível. O relatório também abrange o tamanho do mercado e as previsões para o mercado de motores a gás nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD).

| Gás Natural |

| Hidrogênio e Misturas de Hidrogênio |

| Gás Especial |

| Outros |

| Motores a Gás de Ignição por Faísca (SI) |

| Motores de Combustível Duplo |

| Motores de Injeção Direta de Alta Pressão (HPDI) |

| Motores de Combustão Pobre |

| Microturbinas/Motores de Turbina a Gás e Outros |

| Até 800 kW |

| 800 kW a 2 MW |

| 2 MW a 5 MW |

| Acima de 5 MW |

| Geração de Energia (Base e Pico) |

| Geração de Energia Descentralizada/Distribuída |

| Acionamento Mecânico Industrial |

| Motores de Transporte/Automotivos |

| Marítimo e Outros |

| Concessionárias |

| Industrial |

| Edifícios Comerciais e Residenciais |

| Operadores de Transporte/Frotas |

| Marítimo e Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Combustível | Gás Natural | |

| Hidrogênio e Misturas de Hidrogênio | ||

| Gás Especial | ||

| Outros | ||

| Por Tipo de Motor | Motores a Gás de Ignição por Faísca (SI) | |

| Motores de Combustível Duplo | ||

| Motores de Injeção Direta de Alta Pressão (HPDI) | ||

| Motores de Combustão Pobre | ||

| Microturbinas/Motores de Turbina a Gás e Outros | ||

| Por Potência de Saída | Até 800 kW | |

| 800 kW a 2 MW | ||

| 2 MW a 5 MW | ||

| Acima de 5 MW | ||

| Por Aplicação | Geração de Energia (Base e Pico) | |

| Geração de Energia Descentralizada/Distribuída | ||

| Acionamento Mecânico Industrial | ||

| Motores de Transporte/Automotivos | ||

| Marítimo e Outros | ||

| Por Setor de Usuário Final | Concessionárias | |

| Industrial | ||

| Edifícios Comerciais e Residenciais | ||

| Operadores de Transporte/Frotas | ||

| Marítimo e Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e a previsão de CAGR para o mercado global de motores a gás?

O tamanho do mercado de motores a gás foi de USD 6,25 bilhões em 2026 e está projetado para atingir USD 8,26 bilhões até 2031, crescendo a um CAGR de 5,74%.

Qual segmento de combustível está crescendo mais rapidamente nos motores de pistão alternativo a gás?

O hidrogênio e as misturas de hidrogênio lideram o crescimento, expandindo a um CAGR de 8,1% à medida que os operadores retroftiam ativos para conformidade com baixo teor de carbono.

Por que os motores a gás acima de 5 MW estão ganhando popularidade junto às concessionárias?

As concessionárias valorizam sua capacidade de atingir a carga plena em 10 minutos, proporcionando suporte flexível de pico para redes de alta participação de renováveis, mantendo o investimento de capital competitivo.

Como os operadores de data centers utilizam motores a gás para resiliência?

Os principais campi combinam motores a gás de múltiplos MW com baterias e energia solar para garantir 99,999% de tempo de operação contra distúrbios da rede, evitando penalidades por interrupção que podem ultrapassar USD 10 milhões por evento.

Quais características tecnológicas diferenciam os principais OEMs atualmente?

Câmaras de combustão preparadas para hidrogênio, manutenção preditiva baseada em IA que reduz o tempo de inatividade em 20-30%, e design de bloco modular que permite escalabilidade de 800 kW ou mais são os principais diferenciais.

Página atualizada pela última vez em: