Tamanho e Participação do Mercado de Energia Eólica do Irã

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

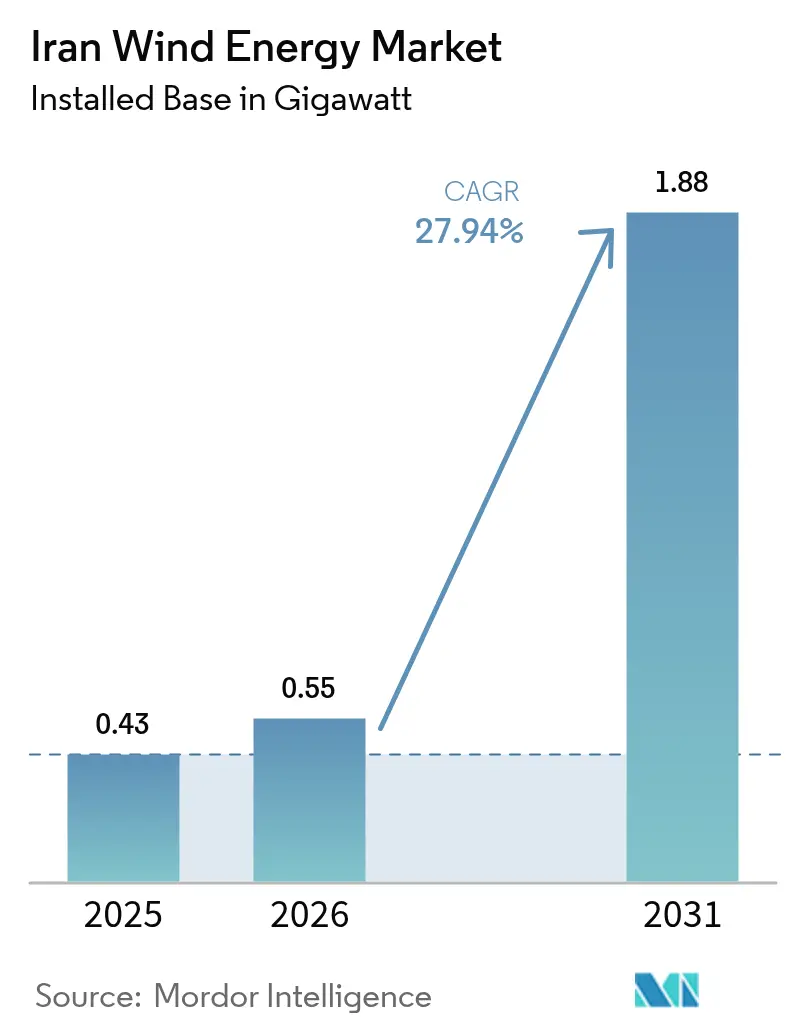

| Tamanho do mercado no ano base (2025) | 0.43 gigawatt |

| Volume do Mercado (2026) | 0.55 gigawatt |

| Volume do Mercado (2031) | 1.88 gigawatt |

| Taxa de crescimento (2026 - 2031) | 27.94% CAGR |

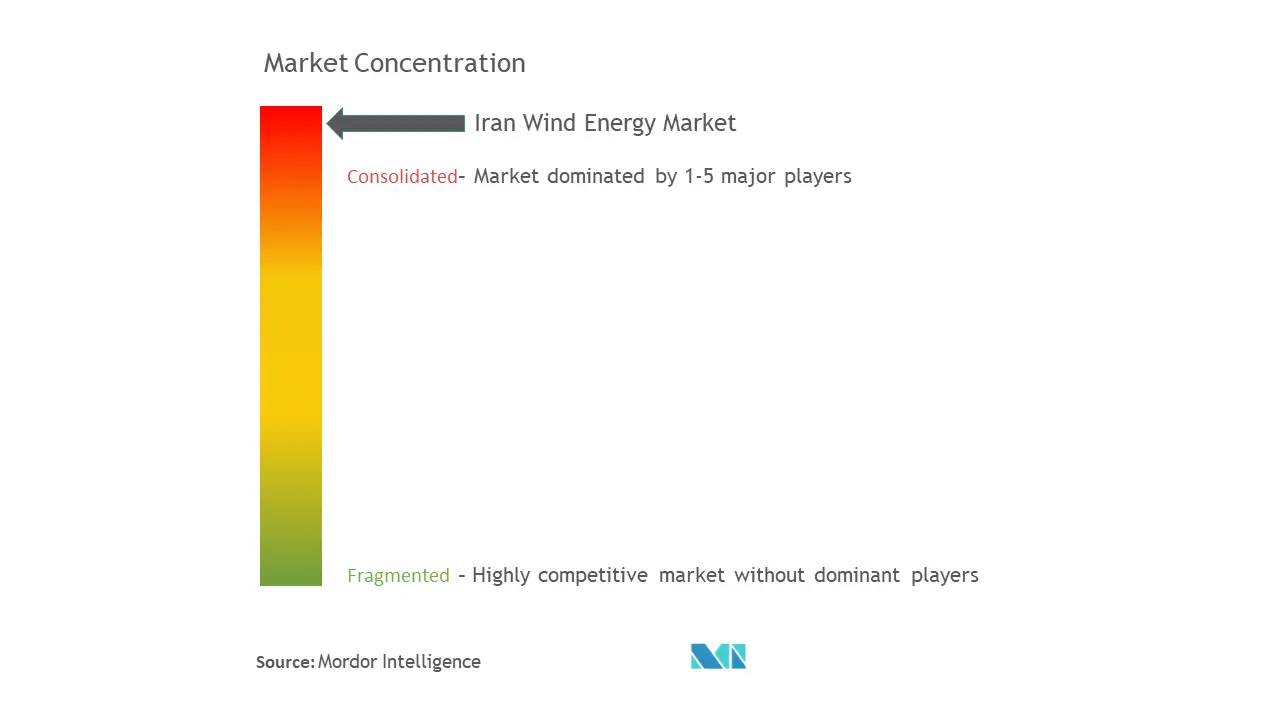

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Eólica do Irã por Mordor Intelligence

O tamanho do Mercado de Energia Eólica do Irã foi avaliado em 0,43 gigawatt em 2025 e estima-se que cresça de 0,55 gigawatt em 2026 para atingir 1,88 gigawatt até 2031, a uma CAGR de 27,94% durante o período de previsão (2026-2031).

O crescimento é impulsionado por um déficit de fornecimento de energia superior a 20.000 MW, que forçou apagões rotativos e pressionou os formuladores de políticas a acelerar a adição de energias renováveis, apesar das sanções e da escassez de capital. Uma tarifa de alimentação garantida de 9,5 ¢/kWh para os primeiros 4,5 anos, seguida de Acordos de Compra de Energia (PPAs) negociáveis por 20 anos na Bolsa de Energia do Irã, ancora a receita dos investidores e compensa a volatilidade do Rial. Os projetos onshore respondem pela totalidade da capacidade instalada, enquanto o potencial offshore no Mar Cáspio e no Golfo Pérsico permanece inexplorado devido a barreiras de custo e tecnologia. MAPNA Group domina o fornecimento de turbinas e a execução de projetos após a saída dos fabricantes de equipamentos originais ocidentais após as sanções de 2018.

Principais Conclusões do Relatório

- Por localização, o vento onshore capturou 100,00% da participação no mercado de energia eólica iraniano em 2025 e está projetado para se expandir a uma CAGR de 27,94% até 2031.

- Por capacidade de turbinas, as unidades de até 3 MW detinham 61,40% da participação no mercado de energia eólica iraniano em 2025, enquanto a classe de 3 a 6 MW tem previsão de crescimento a uma CAGR de 33,10% até 2031.

- Por aplicação, os projetos de escala de utilidade responderam por 84,10% do tamanho do mercado de energia eólica iraniano em 2025 e avançam a uma CAGR de 29,45% até 2031.

- O fabricante doméstico MAPNA, juntamente com MahTaab, forneceu 62% das turbinas comissionadas em 2024, destacando um campo competitivo fragmentado, porém cada vez mais autóctone no mercado de energia eólica iraniano.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Eólica do Irã

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Meta governamental de 10 GW para 2025 e incentivos da SATBA | 6.2% | Nacional, concentrado em Sistan-Baluchistão, Qazvin, Khorasã e Azerbaijão Oriental | Médio prazo (2-4 anos) |

| Crescente déficit de fornecimento de energia e pressão por cortes de carga | 8.5% | Nacional, crítico em Teerã, Isfahan e províncias industriais | Curto prazo (≤ 2 anos) |

| >100 GW de recursos eólicos de alta qualidade identificados no Noroeste e Sudeste | 3.8% | Noroeste (Gilan, Azerbaijão Oriental, Ardabil) e Sudeste (Sistan-Baluchistão) | Longo prazo (≥ 4 anos) |

| Projeto Mil Nader com fator de capacidade recorde de 85% comprova a viabilidade financeira | 4.1% | Nacional, efeito demonstração mais forte no Sudeste do Irã (Sistan-Baluchistão) | Médio prazo (2-4 anos) |

| PPAs negociáveis de 20 anos na IRENEX desbloqueiam financiamento local | 5.3% | Nacional, beneficia projetos acima de 10 MW com acesso à rede | Longo prazo (≥ 4 anos) |

| Demanda por microrredes híbridas em províncias remotas atendidas por diesel | 2.4% | Províncias de fronteira (Sistan-Baluchistão, Curdistão, Khorasã do Sul), áreas remotas além de 50 km da rede | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Meta Governamental de 10 GW e Incentivos da SATBA Aceleram as Aquisições

O Sétimo Plano Nacional de Desenvolvimento do Irã prevê 30.000 MW de energias renováveis até 2030, incluindo 5.000 MW de energia eólica. A SATBA assinou 11 GW em Memorandos de Entendimento com desenvolvedores privados em 2024, e novas regras de dezembro de 2024 reduziram os obstáculos de licenciamento e abriram linhas de crédito do Fundo Nacional de Desenvolvimento.(1)"SATBA procura investidores para desenvolver usinas de energia renovável", Tehran Times, tehrantimes.com A tarifa de 9,5 ¢/kWh válida por 4,5 anos protege contra oscilações cambiais, enquanto os PPAs negociáveis criam descoberta de preços na IRENEX. Em conjunto, essas medidas atraem capital doméstico para o mercado de energia eólica iraniano e reduzem a dependência do escasso financiamento estrangeiro. O programa também prioriza regiões de alto potencial eólico, o que sustenta ganhos rápidos de capacidade até 2030.

Crescente Déficit de Fornecimento de Energia e Pressão por Cortes de Carga Impulsionam a Urgência

A capacidade operacional situava-se próxima de 62.000 MW em 2024, contra picos de até 80.000 MW, gerando lacunas que provocaram apagões em Teerã e paralisações de fábricas em Isfahan. A escassez de gás forçou as usinas a queimar diesel, elevando custos e emissões. As perdas na rede de 13% agravam a escassez. O vento de alta qualidade em Sistan-Baluchistão fornece energia durante os picos de calor do verão, aliviando a pressão sobre as unidades termelétricas. Diante do clamor público, os reguladores aceleraram as aprovações de licenças, o que impulsiona a entrada de novos projetos de energia eólica onshore no mercado de energia eólica iraniano mais rapidamente do que os planos anteriores previam.

Projeto Mil Nader com Fator de Capacidade Recorde de 85% Comprova a Viabilidade Financeira

O parque eólico de 50 MW Mil Nader registrou um fator de capacidade de 85,49% no primeiro mês, em junho de 2024, equiparando-se aos referenciais offshore.(2)MAPNA Group, "Mil Nader Record", mapnagroup.com As turbinas domésticas de 2,5 MW entregaram o desempenho, atenuando as preocupações com o risco tecnológico entre os bancos locais que emprestam a taxas acima de 24%. MAPNA Group pretende ampliar o local para 600-700 MW, demonstrando como recursos comprovados podem desbloquear investimentos em escala de utilidade. A operação bem-sucedida elevou a confiança em todo o mercado de energia eólica iraniano e está influenciando as escolhas de localização da SATBA para rodadas futuras.

PPAs Negociáveis de 20 Anos na IRENEX Desbloqueiam o Financiamento Local

A IRENEX movimentou 232 milhões de kWh de eletricidade renovável durante março-julho de 2024 a um preço médio de 7,7 ¢/kWh, proporcionando aos desenvolvedores uma fonte de receita secundária.(3)IRENEX, "Renewable PPA Trading", iremax.ir A bolsa mitiga o risco de comprador único e permite vendas a usuários industriais e mineradores de criptomoedas dispostos a pagar prêmios por um fornecimento estável. Os contratos de vinte anos correspondem à vida útil das turbinas e atendem aos prazos dos bancos. Embora os direitos de intervenção dos credores ainda sejam frágeis, o mecanismo fortalece as previsões de fluxo de caixa e amplia a base de financiamento para grandes projetos no mercado de energia eólica iraniano.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Erosão da tarifa de alimentação para 3 ¢/kWh após a desvalorização do Rial | -4.2% | Nacional, afeta todos os projetos que dependem da receita de tarifas de alimentação | Curto prazo (≤ 2 anos) |

| Sanções dos EUA/UE restringindo capital estrangeiro e turbinas | -7.8% | Nacional, afeta todos os projetos que requerem componentes importados ou financiamento estrangeiro | Longo prazo (≥ 4 anos) |

| Altos custos domésticos de empréstimos (>24%) reduzem a TIR dos projetos | -5.4% | Nacional, mais crítico para desenvolvedores sem acesso a bancos vinculados ao governo | Médio prazo (2-4 anos) |

| Gargalos na rede em províncias desérticas causando curtailment | -3.1% | Províncias desérticas (Khorasã do Sul, Yazd, Kerman), áreas a mais de 50 km das subestações | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Domésticos de Empréstimos Reduzem a TIR dos Projetos

As taxas de empréstimo bancário acima de 24% corroem os retornos dos projetos, tornando muitas propostas inviáveis para financiamento, a menos que os patrocinadores recorram a empréstimos concessionais do Fundo Nacional de Desenvolvimento.(4)Agência Internacional de Energia, "Renewables 2024: Analysis and forecast to 2030", iea.org A inflação e a volatilidade do Rial forçam a denominação dos custos em moeda local, mesmo quando os insumos são precificados em USD. Os fracos direitos de intervenção dos credores desencorajam estruturas genuínas de financiamento de projetos, de modo que os desenvolvedores dependem de financiamento próprio. Esse ambiente limita a participação de empresas menores e restringe a diversificação dentro do setor de energia eólica iraniano.

Sanções dos EUA/UE Restringindo Capital Estrangeiro e Turbinas

A Ordem Executiva 13846 e o Regulamento da UE 267/2012 bloqueiam as exportações de turbinas ocidentais e bloqueiam os canais internacionais de seguros e pagamentos. Vestas, Siemens Gamesa, GE Vernova e Nordex saíram após 2018, removendo máquinas de alta capacidade do pipeline. Os fabricantes de equipamentos originais chineses têm mantido cautela devido às sanções secundárias, deixando a plataforma de 2,5 MW da MAPNA Group como a opção principal. O teto nas classificações de turbinas disponíveis aumenta os custos do balanço de sistema e retarda as atualizações tecnológicas em todo o mercado de energia eólica iraniano.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização: Monopólio Onshore Mascara o Potencial Offshore

A energia eólica onshore contribui com 100% da capacidade instalada e tem previsão de crescimento de 430 MW em 2025 para 1.880 MW até 2031, acompanhando a CAGR geral do mercado de energia eólica do Irã. O tamanho do mercado de energia eólica do Irã para projetos onshore beneficia-se de corredores comprovados em Sistan-Baluchistão, Qazvin, Khorasã e Azerbaijão Oriental. Os desenvolvedores favorecem terrenos dentro de 50 km das subestações para evitar onerosas atualizações de transmissão. Os recursos offshore no Mar Cáspio e no Golfo Pérsico demonstram potencial técnico, mas permanecem inexplorados porque o Irã carece de turbinas classificadas para offshore, embarcações de instalação e cabeamento especializado. Os custos de capital atuais são duas a três vezes maiores do que onshore, um obstáculo diante das taxas domésticas de empréstimo superiores a 24%. Os planejadores de rede, portanto, priorizam as expansões onshore que podem utilizar a fabricação local e que se alinham com o licenciamento simplificado da SATBA. Sem alívio de sanções ou um subsídio específico, a energia eólica offshore provavelmente não entrará no mercado de energia eólica iraniano antes de 2030.

Embora a política ainda favoreça a expansão onshore, os governos provinciais ao longo da costa do Mar Cáspio continuam realizando avaliações técnicas de fundações em monopile e de base gravitacional em profundidades de água inferiores a 50 m. As zonas mais profundas necessitariam de plataformas flutuantes, mas nenhum estaleiro doméstico ainda consegue fabricá-las. Se protótipos offshore emergirem após 2027, podem desbloquear diâmetros de rotor maiores que reduzem os custos nivelados, mas esses ganhos dependem da flexibilização dos controles de exportação de compósitos avançados. Até lá, o onshore permanece o único motor de crescimento do mercado de energia eólica iraniano.

Por Capacidade de Turbinas: Mudança para o Segmento de 3-6 MW Reflete o Impulso à Eficiência

As unidades de até 3 MW detinham 61,40% da participação no mercado de energia eólica do Irã em 2025, mas seu crescimento ficará atrás das máquinas maiores. A classe de 3 a 6 MW tem previsão de expansão a uma CAGR de 33,10%, impulsionada por maiores alturas de cubo, menos fundações e menores custos de manutenção. O tamanho do mercado de energia eólica iraniano para essa classe aumentará quando MAPNA Group comercializar sua plataforma planejada de 4,5 MW. As importações de máquinas Siemens Gamesa de 3,2 MW anteriores a 2018 continuam demonstrando desempenho favorável em Siahpoush e estão previstas para o projeto Tizbaad de 99,2 MW. A falta de novas importações limita a oferta, mas a engenharia reversa doméstica pode suprir parte da lacuna.

As restrições de oferta impõem um teto ao segmento acima de 6 MW, que permanece com capacidade zero. Pás maiores que 65 m necessitam de fibra de carbono e sistemas de passo de precisão restritos por proibições de exportação. Na ausência de entrada chinesa ou alívio de sanções, os desenvolvedores continuarão otimizando layouts de 3 a 6 MW. Mesmo dentro dessas limitações, turbinas acima de 3 MW podem reduzir os custos do balanço de planta ao diminuir o número de bases e cabos por megawatt, tornando-as a fatia de crescimento mais rápido do mercado de energia eólica iraniano.

Por Aplicação: Dominância em Escala de Utilidade Reflete a Política de Prioridade à Rede

Os parques em escala de utilidade contribuíram com 84,10% da capacidade instalada em 2025 e crescerão a uma CAGR de 29,45% até 2031, espelhando a concentração da SATBA em projetos de 50-100 MW ou maiores. Esse foco permite que os planejadores abordem rapidamente o déficit de 20.000 MW e justifiquem novas linhas de 400 kV. Os desenvolvedores também ganham a opção de vender o excesso de produção na IRENEX, o que fortalece a estabilidade da receita. O tamanho do mercado de energia eólica iraniano para projetos de utilidade, portanto, domina o cenário e deverá manter sua liderança.

Os esquemas comerciais e industriais são prejudicados pela ausência de medição líquida e pelos elevados custos de empréstimo. Apenas grandes empresas como a Mobarakeh Steel financiaram instalações de energia renovável para cargas cativas. A energia eólica comunitária permanece insignificante porque não existe um modelo de financiamento cooperativo e o apoio político é limitado. Microrredes híbridas de 1-5 MW podem surgir em províncias fronteiriças, mas adicionarão uma pequena fração ao mercado de energia eólica iraniano até 2030.

Análise Geográfica

Sistan-Baluchistão lidera a nova capacidade graças aos ventos de 120 dias que conferiram ao Mil Nader seu fator de capacidade de 85,49%. Azerbaijão Oriental, Gilan e Ardabil abrigam a maioria dos parques legados e desfrutam de proximidade com os centros de carga de Teerã e Tabriz, o que reduz as perdas de transmissão. Qazvin abriga o parque Siahpoush de 61,2 MW e está reservada para futuros projetos da MAPNA Group que elevarão os totais regionais. Khorasã oferece fortes recursos, mas os gargalos em subestações remotas retardam o desenvolvimento.

As províncias do Mar Cáspio começaram avaliações offshore, mas enfrentam velocidades de vento modestas de 4,5-5,8 m/s próximo à costa. As costas sul em Bushehr e Hormozgan exibem ventos mais fortes, mas precisam de fundações flutuantes porque as profundidades excedem 400 m após os primeiros 50 km. Sem embarcações especializadas ou incentivos financeiros, o offshore permanece uma possibilidade pós-2030. As províncias centrais como Isfahan e Yazd apresentam vento moderado e são mais adequadas para híbridos solar-eólico que atendem a fábricas ou comunidades isoladas.

Até 2030, o capital se concentrará em Sistan-Baluchistão, Qazvin, Khorasã e Azerbaijão Oriental, onde os fatores de capacidade excedem 40% e as redes existentes podem absorver os novos megawatts. As províncias fora desses corredores podem precisar de tarifas de alimentação premium ou subsídios de transmissão para atrair desenvolvedores, especialmente à medida que o mercado de energia eólica iraniano avança em direção à meta nacional de 5 GW.

Cenário Competitivo

MAPNA Group ancora o mercado de energia eólica iraniano por meio de fabricação verticalmente integrada e um memorando de desenvolvimento de 3 GW com a SATBA. Sua linha doméstica de turbinas de 2,5 MW, serviços de EPC e operação de usinas conferem-lhe vantagens de escala e garantem o apoio do Fundo Nacional de Desenvolvimento. MahTaab Group, SUNIR, Saba Niroo e Ghods Niroo detêm portfólios de projetos menores e frequentemente dependem de equipamentos da MAPNA Group. Lacunas de componentes em pás, torres e geradores abrem espaço para empresas como o Grupo Industrial Sadid expandirem o fornecimento local sob as sanções.

Os movimentos estratégicos concentram-se na integração vertical e em modelos de demanda cativa. MAPNA Group expandiu-se da fabricação para a propriedade de projetos, enquanto a Mobarakeh Steel está financiando um projeto solar de 600 MW para mitigar o risco de rede, um modelo que pode se traduzir para a energia eólica. O envolvimento chinês é limitado, mas um memorando de janeiro de 2025 com a Hainan Elite Energy sinaliza uma possível entrada se as sanções forem aliviadas.(5)"Setor privado construirá 11.000 MW de usinas de energia renovável no Irã", Tehran Times, tehrantimes.com A liderança tecnológica agora se centra na otimização do fator de capacidade em locais de alto potencial eólico, em vez de em maiores classificações de turbinas.

A incerteza política sobre as tarifas de alimentação e os atrasos nos pagamentos mantêm as empresas menores cautelosas. Os bancos dão preferência a projetos apoiados pela MAPNA Group ou por entidades vinculadas ao Estado. Como resultado, a concentração de mercado deverá permanecer alta até 2030, mesmo que novos entrantes domésticos de EPC surjam.

Líderes do Setor de Energia Eólica do Irã

MAPNA Group

MahTaab Group

General Electric Company

Vestas Wind Systems AS

Siemens Gamesa Renewable Energy SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: MAPNA Group e SATBA assinaram um memorando para desenvolver 3.000 MW de usinas de energia renovável, com financiamento do Fundo Nacional de Desenvolvimento e opções de venda na IRENEX.

- Janeiro de 2025: Hainan Elite Energy e a Organização de Energia Atômica do Irã concordaram com um modelo de investimento 70-30 para energias renováveis, marcando o primeiro compromisso público de capital estrangeiro desde 2018.

- Dezembro de 2024: A SATBA simplificou o licenciamento sob regulamentos revisados e convidou investidores a adicionar 10.000 MW de energias renováveis até março de 2026.

- Junho de 2024: MAPNA Group inaugurou o parque eólico Mil Nader de 50 MW, registrando um fator de capacidade de 85,49% no primeiro mês.

Escopo do Relatório do Mercado de Energia Eólica do Irã

A energia eólica é a energia obtida da força do vento. A energia eólica descreve o processo de aproveitamento do vento para produzir energia mecânica ou elétrica. É a segunda maior fonte de produção de energia renovável no mundo. O dimensionamento e as previsões de mercado para cada segmento foram baseados em megawatts (MW) de capacidade instalada. O relatório do mercado de energia eólica do Irã inclui:

| Onshore |

| Offshore |

| Até 3 MW |

| 3 a 6 MW |

| Acima de 6 MW |

| Escala de utilidade |

| Comercial e Industrial |

| Projetos Comunitários |

| Nacele/Turbina |

| Pá |

| Torre |

| Gerador e Caixa de Engrenagens |

| Balanço de Sistema |

| Por Localização | Onshore |

| Offshore | |

| Por Capacidade de Turbinas | Até 3 MW |

| 3 a 6 MW | |

| Acima de 6 MW | |

| Por Aplicação | Escala de utilidade |

| Comercial e Industrial | |

| Projetos Comunitários | |

| Por Componente (Análise Qualitativa) | Nacele/Turbina |

| Pá | |

| Torre | |

| Gerador e Caixa de Engrenagens | |

| Balanço de Sistema |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de energia eólica do Irã?

O tamanho do mercado de energia eólica do Irã atingiu 550 MW em 2026 e tem previsão de alcançar 1.880 MW até 2031, com uma CAGR de 27,94%.

O que está impulsionando o crescimento de curto prazo nos projetos de energia eólica iranianos?

Um déficit de energia de 20.000 MW, apagões rotativos e uma tarifa de alimentação de 9,5 ¢/kWh respaldada por PPAs negociáveis estão acelerando as aprovações de projetos.

Qual segmento de turbinas deve crescer mais rapidamente?

A classe de 3 a 6 MW tem previsão de expansão a uma CAGR de 33,10% até 2031, pois oferece maiores alturas de cubo e menores custos de balanço de sistema.

Por que a energia eólica offshore ainda está ausente no Irã?

A falta de turbinas classificadas para offshore, embarcações de instalação e financiamento sob sanções mantém os custos elevados e atrasa o desenvolvimento.

Quem lidera a fabricação doméstica de turbinas?

MAPNA Group fabrica máquinas de 2,5 MW, opera parques eólicos emblemáticos como o Mil Nader e mantém um acordo de desenvolvimento de 3 GW com a SATBA.

Quais ferramentas de financiamento apoiam novos parques eólicos?

Os desenvolvedores combinam a tarifa de alimentação de 9,5 ¢/kWh com PPAs de 20 anos negociáveis na IRENEX e podem acessar empréstimos concessionais do Fundo Nacional de Desenvolvimento.

Página atualizada pela última vez em: