Tamanho e Participação do Mercado de Armazenamento de Energia da ASEAN

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

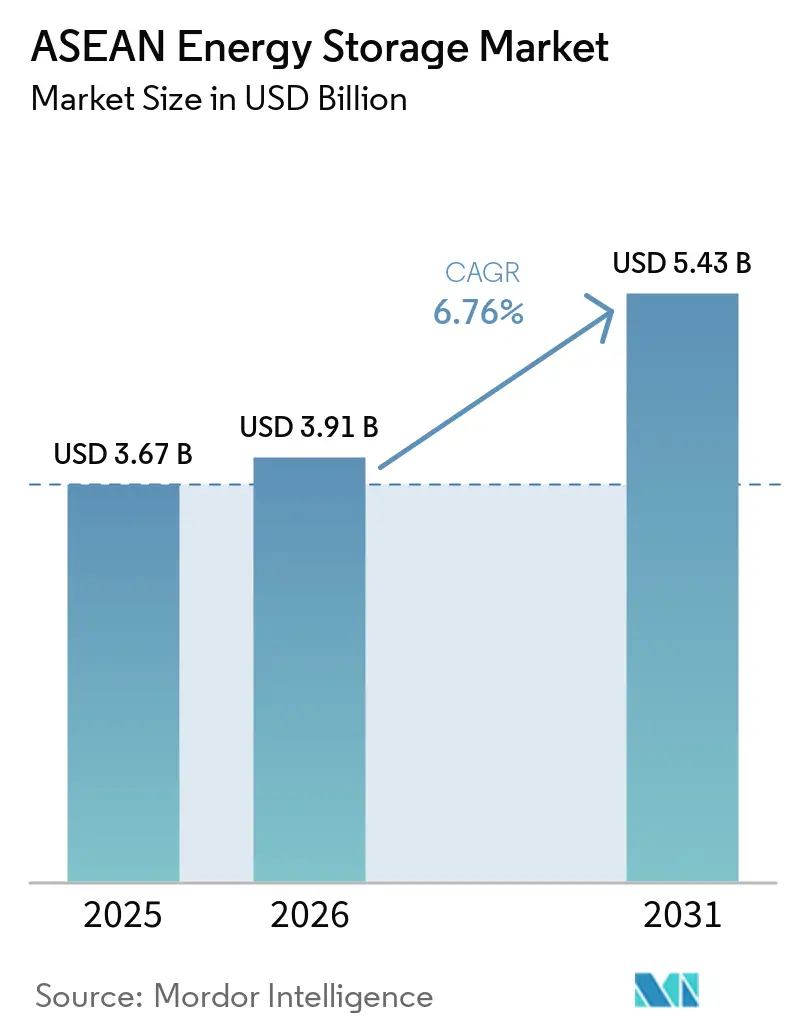

| Tamanho do mercado no ano base (2025) | 3.67 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.76% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenamento de Energia da ASEAN por Mordor Intelligence

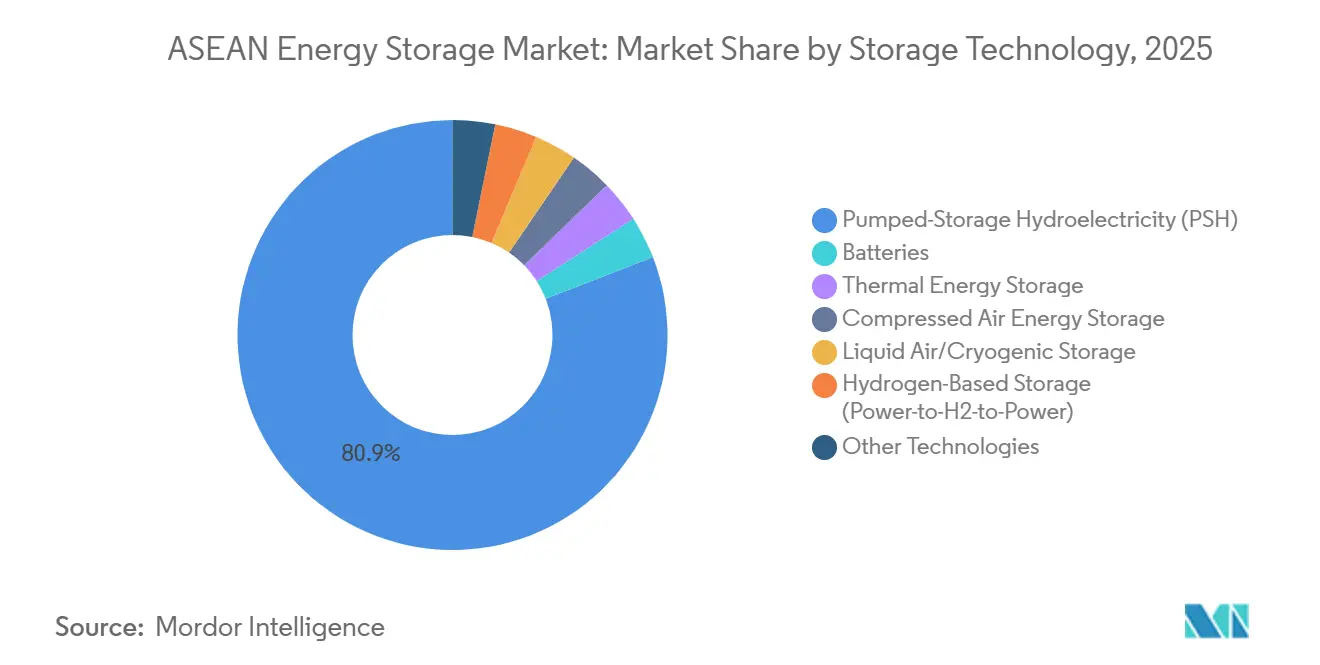

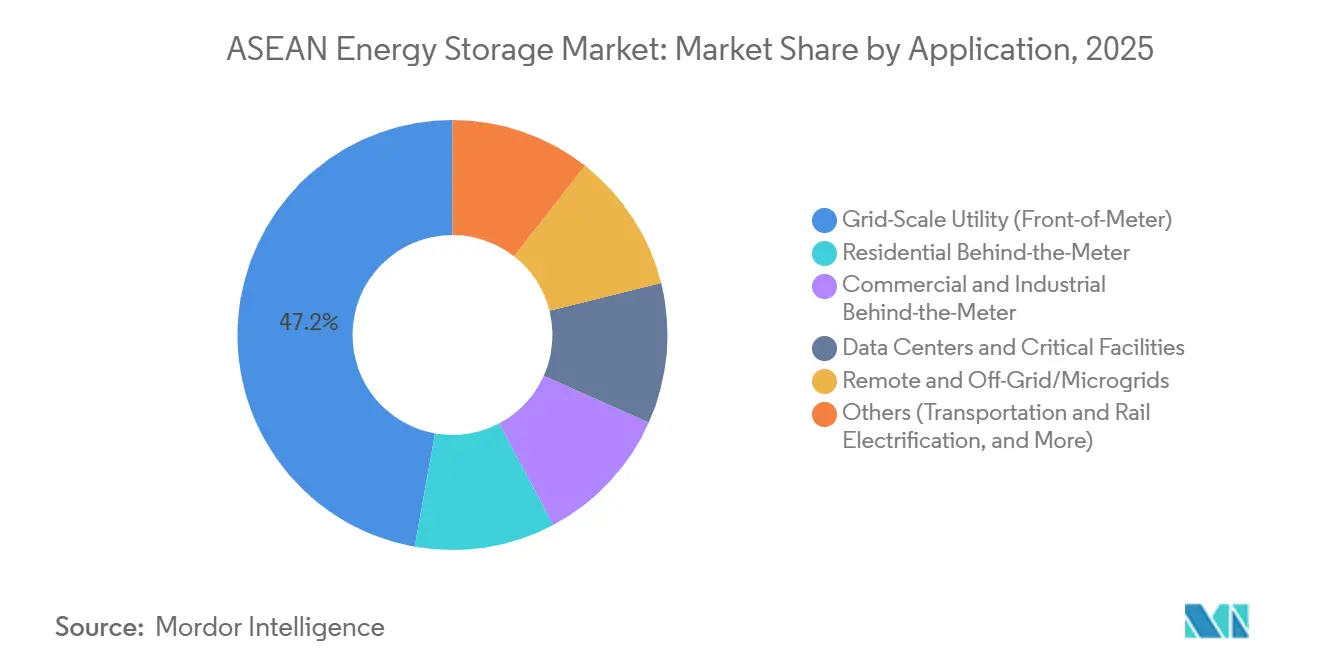

O tamanho do Mercado de Armazenamento de Energia da ASEAN está projetado para expandir de USD 3,67 bilhões em 2025 e USD 3,91 bilhões em 2026 para USD 5,43 bilhões até 2031, registrando um CAGR de 6,76% entre 2026 e 2031. O mercado de armazenamento de energia da ASEAN ainda dependia fortemente de grandes infraestruturas em 2025, com a hidroeletricidade por bombeamento detendo 80,9% da demanda por tecnologia de armazenamento e os sistemas conectados à rede respondendo por 79,1% do total de implantações. A demanda regional por energia cresceu mais de 7% em 2024, enquanto a ASEAN adotou uma participação de 30% de energias renováveis na energia primária e uma participação de 45% na capacidade instalada de energia até 2030 sob o APAEC 2026-2030, o que elevou a necessidade de armazenamento em casos de uso de balanceamento, reserva e capacidade. O mercado de armazenamento de energia da ASEAN também está sendo impulsionado por programas de concessionárias estatais na Indonésia, Vietnã e Tailândia, enquanto as aplicações de utilidade em escala de rede já detinham uma participação de 47,2% em 2025, e os centros de dados e instalações críticas estão definidos para expandir ao CAGR de aplicação mais rápido de 10,3% até 2031. Dentro do mercado de armazenamento de energia da ASEAN, a Indonésia liderou com uma participação regional de 29,1% em 2025, enquanto o Vietnã está previsto para crescer mais rapidamente a 9,3% até 2031, à medida que as reformas de planejamento e as adições de armazenamento obrigatórias passam para a execução.[1]Tạp chí Năng lượng Việt Nam, "Việt Nam Tăng Tốc Lộ Trình Phát Triển Lưu Trữ Năng Lượng," Tạp chí Năng lượng Việt Nam, thuongtruong.com.vn A incerteza regulatória em torno do armazenamento autônomo e as condições de financiamento desiguais ainda retardam projetos maiores, o que mantém o mercado de armazenamento de energia da ASEAN em um caminho de duas velocidades, onde projetos fora da rede e atrás do medidor frequentemente avançam mais rápido do que ativos de utilidade de longa duração.

Principais Conclusões do Relatório

- Por tecnologia de armazenamento, o Armazenamento Hidrelétrico por Bombeamento detinha 80,9% da participação do mercado de armazenamento de energia da ASEAN em 2025, enquanto o armazenamento baseado em hidrogênio tem previsão de expansão a um CAGR de 11,1% até 2031.

- Por conectividade, o armazenamento conectado à rede detinha 79,1% da participação do mercado de armazenamento de energia da ASEAN em 2025, enquanto o armazenamento fora da rede registrou o maior CAGR projetado de 9,1% até 2031.

- Por aplicação, o armazenamento utilitário em escala de rede respondeu por 47,2% do tamanho do mercado de armazenamento de energia da ASEAN em 2025, enquanto os centros de dados e instalações críticas devem avançar a um CAGR de 10,3% até 2031.

- Por geografia, a Indonésia detinha 29,1% de participação no mercado regional em 2025, enquanto o Vietnã registrou o maior CAGR projetado de 9,3% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Armazenamento de Energia da ASEAN

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento na Demanda de Energia do Setor C&I | +1.5% | Vietnã, Indonésia, Tailândia, com transbordamento para as Filipinas e Malásia | Curto prazo (≤ 2 anos) |

| Problemas de Estabilidade da Rede e Necessidades de Mitigação de Interrupções | +1.0% | Vietnã, Filipinas e Indonésia | Curto prazo (≤ 2 anos) |

| Aceleração das Metas de Portfólio de Energias Renováveis da ASEAN | +1.8% | Regional, com maior concentração no Vietnã, Indonésia e Filipinas | Médio prazo (2-4 anos) |

| Queda nos Custos de Baterias de Íons de Lítio | +1.2% | Regional, com maior adoção na Malásia, Tailândia e Singapura | Curto prazo (≤ 2 anos) |

| Otimização do Armazenamento Habilitada por Gêmeo Digital | +0.4% | Singapura, Tailândia e Malásia | Médio prazo (2-4 anos) |

| Programas de Resiliência de Redes Insulares e Substituição de Diesel | +0.7% | Indonésia, Filipinas e o restante da ASEAN | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Metas de Portfólio de Energias Renováveis da ASEAN Acelerando a Implantação de Armazenamento

O mercado de armazenamento de energia da ASEAN está sendo moldado por uma ambição regional mais elevada em energias renováveis sob o APAEC 2026-2030, que elevou a meta de 2030 para 30% da energia primária e 45% da capacidade instalada de energia. O Plano Diretor de Energia VIII revisado do Vietnã transferiu essa mudança para o design de projetos ao exigir que projetos solares centralizados instalem sistemas de armazenamento de energia em baterias equivalentes a pelo menos 10% da capacidade instalada para armazenamento de 2 horas. O RUPTL 2025-2034 da Indonésia também conferiu ao armazenamento um papel planejado ao atribuir 15% das novas adições de capacidade a ativos de armazenamento, juntamente com uma expansão mais ampla de energias renováveis. Essas mudanças são importantes porque transferem o armazenamento de uma ferramenta de balanceamento discricionária para uma categoria de aquisição de concessionárias com vínculos diretos a leilões de energias renováveis e planejamento de rede. O roteiro de integração da AIE para o Sudeste Asiático também mostra que adições mais rápidas de energia solar e eólica precisarão de mais flexibilidade do sistema entre 2025 e 2028, o que mantém o armazenamento próximo ao centro da política regional de energia.[2]Agência Internacional de Energia, "Integração de Energia Solar e Eólica no Sudeste Asiático," AIE, iea.org

Demanda de Energia do Setor C&I Criando Mercados de Armazenamento Atrás do Medidor

O mercado de armazenamento de energia da ASEAN também está ganhando apoio de usuários industriais que precisam de energia mais estável e melhor controle sobre interrupções, cortes e custos operacionais. Os sistemas em escala de rede ainda detêm a maior participação de aplicação, mas os centros de dados e instalações críticas são o bloco de aplicação de crescimento mais rápido, com CAGR de 10,3% até 2031, o que mostra com que força a demanda liderada pela confiabilidade está crescendo em toda a região. No Vietnã, o armazenamento está se aproximando de fábricas e parques industriais à medida que novas regras de planejamento e o reconhecimento formal do armazenamento no marco de energia criam um caminho mais claro para a implantação. Esta parte do mercado de armazenamento de energia da ASEAN é importante porque fabricantes e operadores digitais valorizam a continuidade e a qualidade da energia mesmo quando os mercados de flexibilidade no atacado ainda são imaturos. Isso torna a demanda por armazenamento comercial e industrial mais duradoura em países onde a política ainda está se atualizando com as necessidades do sistema.

Problemas de Estabilidade da Rede e Mitigação de Interrupções como Sinal Imediato de Aquisição

O mercado de armazenamento de energia da ASEAN está respondendo a um problema de rede que é imediato, e não teórico, porque as adições de energias renováveis já estão avançando à frente do reforço da rede em vários países. A AIE identificou o período de 2025-2028 como crítico para a construção de mecanismos de aquisição de flexibilidade em todo o Sudeste Asiático, o que torna o armazenamento uma das poucas tecnologias capazes de abordar balanceamento, reservas e integração ao mesmo tempo. As Filipinas avançaram mais do que a maioria dos pares regionais na transformação dessa necessidade em capacidade contratada, enquanto Singapura está usando sistemas de baterias para apoiar importações de energias renováveis e balanceamento da rede em um sistema de energia gerenciado de forma rigorosa. O impulso de armazenamento do Vietnã também está ligado a desafios de corte e despacho, razão pela qual tanto o hidro bombeado quanto os sistemas de baterias estão agora aparecendo em pipelines de projetos paralelos. Para as concessionárias, isso torna o armazenamento menos uma opção tecnológica e mais uma ferramenta de prevenção de perdas na rede e de continuidade do serviço.

Resiliência de Redes Insulares Criando uma Economia Paralela de Armazenamento Fora da Rede

O mercado de armazenamento de energia da ASEAN tem uma segunda via de crescimento em sistemas insulares onde a substituição do diesel frequentemente oferece um caso de negócio mais claro do que a grande arbitragem conectada à rede. O armazenamento fora da rede está previsto para crescer a 9,1% até 2031, o que é mais rápido do que o segmento conectado à rede porque a economia do projeto está mais diretamente ligada à economia de combustível e à confiabilidade do serviço. A atual implantação de projetos solar mais sistemas de armazenamento de energia em baterias na Indonésia para substituir unidades a diesel mostra como o armazenamento está se tornando parte da eletrificação básica e da segurança de abastecimento em sistemas dispersos. As Filipinas estão seguindo um caminho semelhante por meio de microrredes híbridas e contratos de serviço insulares que combinam energia solar, baterias e capacidade de reserva para estabilizar o abastecimento local. Este lado do mercado de armazenamento de energia da ASEAN frequentemente avança mais rápido porque os projetos não dependem de um marco de serviços auxiliares totalmente liberalizado para justificar o investimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensidade de Capital e Financiamento Limitado de Projetos | -0.8% | Regional, com maior pressão na Indonésia, Vietnã e Camboja | Médio prazo (2-4 anos) |

| Regulamentação Ambígua da Classe de Ativos de Armazenamento | -0.6% | Indonésia, Vietnã e Malásia | Médio prazo (2-4 anos) |

| Resistência Comunitária ao Hidro Bombeado | -0.3% | Filipinas, Indonésia e Vietnã | Médio prazo (2-4 anos) |

| Volatilidade da Cadeia de Suprimentos de Níquel e Manganês | -0.4% | Regional, com maior concentração nas cadeias de suprimentos de NMC e NMCA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Intensidade de Capital e a Lacuna no Financiamento de Projetos

Os altos custos iniciais continuam sendo um dos freios mais claros no mercado de armazenamento de energia da ASEAN, especialmente para ativos de longa duração e grandes projetos autônomos de baterias. O Vietnã ilustra isso claramente porque múltiplos projetos de sistemas de armazenamento de energia em baterias permaneceram paralisados até o início de 2026, enquanto as regras de precificação para armazenamento autônomo, compensação de serviços auxiliares e pagamentos de capacidade ainda estavam sendo finalizadas sob a Circular 62/2025/TT-BCT. Grandes projetos de hidro bombeado estão avançando, mas muitos dependem de financiamento concessionário ou multilateral em vez de ampla participação de bancos comerciais, como visto na estrutura de financiamento de Bac Ai e no pipeline mais amplo apoiado pelo Estado indonésio. Isso retarda a conversão de metas anunciadas em capacidade contratada e comissionada em todo o mercado de armazenamento de energia da ASEAN. Também deixa os desenvolvedores menores em desvantagem porque os credores domésticos ainda tratam muitas estruturas de armazenamento como risco desconhecido.

Regulamentação Ambígua da Classe de Ativos de Armazenamento

A ambiguidade regulatória ainda atrasa o investimento em todo o mercado de armazenamento de energia da ASEAN porque os desenvolvedores de projetos precisam de regras claras sobre propriedade, compensação, conexão à rede e empilhamento de serviços. A AIE identificou 2025-2028 como o período decisivo para a construção de mercados de flexibilidade no Sudeste Asiático, mas a região ainda avança de forma desigual no tratamento do armazenamento como uma classe de ativos distinta. Singapura e as Filipinas permanecem à frente no design de mercado, enquanto outros países ainda estão refinando mecanismos piloto, procedimentos de interconexão e estruturas de pagamento para serviços não energéticos. O reconhecimento do armazenamento em lei no Vietnã é um passo importante, mas os detalhes de implementação ainda importam para a bancabilidade e o cronograma dos projetos. Até que essas regras se tornem mais previsíveis, o mercado de armazenamento de energia da ASEAN continuará favorecendo projetos apoiados por concessionárias, planos públicos ou demanda cativa clara, em vez de modelos de negócio totalmente mercantis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Armazenamento: A Hidroeletricidade por Bombeamento Mantém a Dominância de Escala enquanto as Tecnologias de Baterias se Diversificam

A Hidroeletricidade por Bombeamento deteve 80,9% do tamanho do mercado de armazenamento de energia da ASEAN em 2025, o que mostra com que força a região ainda depende de infraestrutura civil bem estabelecida para armazenamento em massa. Essa posição é reforçada por grandes pipelines de projetos na Indonésia, Vietnã e Tailândia, onde as concessionárias estatais continuam a tratar o hidro bombeado como um ativo estratégico de balanceamento, e não como uma tecnologia de nicho. O projeto de armazenamento por bombeamento Bac Ai de 1.200 MW do Vietnã entrou em sua fase principal de construção em 2026 e permanece central no esforço do país para absorver mais produção de energias renováveis de regiões com alto índice de corte. A Tailândia também planeja 2.472 MW adicionais de hidro bombeado sob o PDP 2024 por meio dos projetos Chulabhorn, Vajiralongkorn e Krathun, o que confirma que a hidroeletricidade por bombeamento permanecerá importante muito além do período de previsão atual.

As tecnologias de baterias, no entanto, são onde a maior parte da diversificação incremental está ocorrendo no mercado de armazenamento de energia da ASEAN. O armazenamento baseado em hidrogênio é o segmento de tecnologia de crescimento mais rápido, com CAGR de 11,1% de 2026 a 2031, o que reflete o crescente interesse em flexibilidade de maior duração e aplicações em redes insulares. Os sistemas de íons de lítio permanecem a principal escolha de baterias em projetos de utilidade e atrás do medidor, com as químicas de fosfato de ferro e lítio, NMC e íons de sódio emergentes moldando o mix de aquisição. Os menores custos globais de baterias estão melhorando o caso para sistemas de armazenamento de energia em baterias em escala de utilidade, enquanto a estabilidade térmica e a segurança estão se tornando mais importantes em condições operacionais tropicais. As baterias de fluxo, os sistemas térmicos e o ar comprimido ainda estão em estágio inicial na região, mas abordam durações de armazenamento que os íons de lítio não atendem com tanta eficiência. A certificação de segurança também está se tornando um fator de compra mais forte, o que confere aos integradores de sistemas estruturados uma vantagem mais clara em licitações públicas e de concessionárias.

Por Conectividade: A Escala Conectada à Rede Ancora o Mercado, o Armazenamento Fora da Rede Acelera com a Economia Insular

O armazenamento conectado à rede deteve 79,1% do tamanho do mercado de armazenamento de energia da ASEAN em 2025, refletindo a dominância da aquisição regulada, do planejamento de concessionárias e dos projetos apoiados por soberanos. O RUPTL 2025-2034 da Indonésia sozinho inclui 10,3 GW de armazenamento, composto por 6,0 GW de hidro bombeado e 4,3 GW de sistemas de armazenamento de energia em baterias, o que confere ao segmento conectado à rede uma base de escala que os desenvolvedores privados não conseguem facilmente igualar. Programas similares liderados pelo Estado no Vietnã, Tailândia, Malásia e Filipinas mantêm o armazenamento conectado à rede no centro da implantação de capital de curto prazo. Esta parte do setor de armazenamento de energia da ASEAN é mais bancável porque a longa vida útil dos projetos, a aquisição pública e o financiamento multilateral reduzem o risco em comparação com modelos de armazenamento puramente comerciais.

O armazenamento fora da rede está avançando mais rapidamente em termos percentuais e está projetado para crescer a 9,1% até 2031. O caso de demanda é mais forte em sistemas insulares onde o armazenamento substitui diretamente o consumo de diesel e melhora a continuidade do abastecimento sem aguardar um mercado completo de serviços auxiliares. A atual implantação de projetos solar mais sistemas de armazenamento de energia em baterias na Indonésia em 21 projetos em 7 províncias foi projetada para substituir 741 unidades a diesel, o que confere ao segmento fora da rede uma forte base de política e custo operacional. Nas Filipinas, os programas de microrredes híbridas estão estendendo a mesma lógica a áreas de serviço remotas por meio de combinações de energia solar, baterias e geração de reserva. Como resultado, o mercado de armazenamento de energia da ASEAN está desenvolvendo um fluxo em torno de ativos de rede regulados e outro em torno da economia de substituição de diesel em sistemas remotos.

Por Aplicação: As Concessionárias em Escala de Rede Lideram, os Centros de Dados Emergem como Destaque de Alto Crescimento

O armazenamento de utilidade em escala de rede respondeu por 47,2% do tamanho do mercado de armazenamento de energia da ASEAN em 2025 e permanece a aplicação âncora porque as concessionárias ainda são os compradores maiores e mais confiáveis. Essa liderança é apoiada por grandes programas de aquisição, como o pipeline solar mais armazenamento das Filipinas, a expansão de baterias de utilidade de Singapura e a implantação de sistemas de armazenamento de energia em baterias em escala de utilidade da Malásia sob o MyBeST. A MTerra Solar energizou seus primeiros 250 MW de energia solar e 450 MWh de sistemas de armazenamento de energia em baterias nas Filipinas em 2026, mostrando que projetos integrados na frente do medidor na região estão agora atingindo escala global. A expansão do armazenamento em Singapura também mostra que as baterias estão se tornando uma camada central de firmeza para importações de energias renováveis e controle de frequência da rede, em vez de um recurso periférico de balanceamento. Os pipelines de projetos de longa duração em hidro bombeado adicionam outra camada de profundidade à base de aplicação de utilidade em todo o mercado de armazenamento de energia da ASEAN.

Os centros de dados e instalações críticas são o segmento de aplicação de crescimento mais rápido, com CAGR de 10,3% até 2031. Seu crescimento reflete a necessidade de abastecimento ininterrupto, melhor qualidade de tensão e estratégias de reserva mais limpas em mercados onde as cargas digitais estão se expandindo rapidamente. A demanda comercial e industrial atrás do medidor também está crescendo porque o armazenamento ajuda as instalações a gerenciar a confiabilidade e alinhar o uso de energia mais estreitamente com energia solar cativa ou abastecimento renovável contratado. Os sistemas residenciais atrás do medidor estão crescendo de forma constante à medida que os menores custos dos sistemas melhoram a viabilidade, enquanto as microrredes remotas continuam a se expandir em locais onde o armazenamento substitui o diesel em vez de simplesmente deslocar energia. Outros usos, incluindo carregamento de transporte e adiamento de rede, permanecem menores hoje, mas conferem ao mercado de armazenamento de energia da ASEAN uma base de demanda mais ampla para o próximo ciclo de investimento.

Análise Geográfica

A Indonésia deteve 29,1% do tamanho do mercado de armazenamento de energia da ASEAN em 2025 e permanece o maior mercado nacional porque combina necessidade em escala de utilidade, demanda de redes insulares e uma crescente cadeia doméstica de baterias. A PLN está agora executando 21 projetos solar mais sistemas de armazenamento de energia em baterias em 7 províncias com 513 MWp de capacidade solar e 9,03 GWh de armazenamento para substituir 741 unidades de energia a diesel, o que vincula o armazenamento diretamente à eficiência do sistema e à redução de importações de combustível. Um projeto integrado de fabricação de baterias de USD 6 bilhões apoiado pela PLN, Indonesia Battery Corporation, ANTAM e HYD Investment Limited também deve apoiar a capacidade doméstica de produção de células e criar uma base de fornecimento local para futuras implantações de sistemas de armazenamento de energia em baterias. A geografia de 17.000 ilhas da Indonésia significa que o armazenamento frequentemente substitui links de transmissão que não serão construídos em escala nacional. A base de níquel do país também permanece uma grande vantagem a montante, com a Indonésia respondendo por 45% da produção global de níquel refinado em 2024, embora a propriedade estrangeira no refino ainda molde a dependência da cadeia de suprimentos.

O Vietnã é a geografia de crescimento mais rápido no mercado de armazenamento de energia da ASEAN e está previsto para expandir a um CAGR de 9,3% de 2026 a 2031. A postura política tornou-se mais concreta porque a Lei de Eletricidade emendada do Vietnã agora reconhece o armazenamento, enquanto uma diretiva de março de 2026 impulsionou a implantação de sistemas de armazenamento de energia em baterias para regulação da rede em todos os níveis de capacidade. Os planos do sistema da EVN incluem 305 MW de sistemas de armazenamento de energia em baterias até junho de 2026 e um programa de implantação mais amplo de 1.200 MW até 2030, o que confere ao armazenamento um lugar definido na operação do sistema, e não apenas no planejamento futuro. A instalação de fabricação de 35 GWh da Fluence em Bac Giang, inaugurada em agosto de 2025, também sinaliza uma mudança da simples dependência de importações para a participação na fabricação regional. As contínuas pressões de corte do Vietnã e a construção de Bac Ai mantêm o investimento em baterias e em hidro bombeado relevante ao mesmo tempo.

As Filipinas, a Malásia, a Tailândia e Singapura ampliam o mercado de armazenamento de energia da ASEAN por meio de diferentes políticas e necessidades do sistema, em vez de um modelo comum. As Filipinas permanecem um dos mercados de sistemas de armazenamento de energia em baterias mais avançados da região porque leilões, serviços auxiliares e grandes projetos integrados solar mais armazenamento já estão traduzindo a política em ativos operacionais. O PDP 2024 da Tailândia inclui 10.000 MW de sistemas de armazenamento de energia em baterias e 2.472 MW de novo hidro bombeado até 2037, enquanto Singapura está construindo armazenamento como a camada de firmeza para sua meta de 6 GW de importações de energia de baixo carbono até 2035. O restante da ASEAN ainda está em estágio inicial de implantação em escala de rede, mas a Rede de Energia da ASEAN e o comércio mais amplo de energia limpa aumentarão a necessidade de armazenamento nos pontos de interconexão ao longo do tempo.

Cenário Competitivo

O mercado de armazenamento de energia da ASEAN é moderadamente fragmentado em integração de sistemas e execução de projetos, mas o fornecimento de células e o fornecimento de tecnologia central são mais concentrados. CATL, Sungrow e BYD detêm uma posição forte nas principais aquisições em escala de utilidade porque combinam fabricação de células, capacidade de sistemas e escala de entrega em um único pacote. Esse modelo integrado tornou o preço e o prazo de entrega mais difíceis de igualar para os concorrentes ocidentais e coreanos na Indonésia, Vietnã, Tailândia e Filipinas. Os acordos de corredor da CATL vinculados à cadeia renovável Indonésia-Singapura em 2025 mostram como os acordos âncora iniciais podem garantir volume, apoiar a fabricação local e elevar as barreiras para os entrantes posteriores. Como a aquisição conectada à rede ainda domina o mercado de armazenamento de energia da ASEAN, os fornecedores com balanços patrimoniais sólidos e execução comprovada permanecem mais bem posicionados em licitações de curto prazo.

A Fluence fez a maior resposta de fabricação ocidental até agora por meio de sua instalação de 35 GWh em Bac Giang, no Vietnã, o que lhe confere uma presença local mais profunda mesmo com o aumento da concorrência chinesa. Wärtsilä, Siemens Energy e Hitachi Energy estão tomando um caminho diferente, concentrando-se na integração de serviços de rede, controles e arquitetura híbrida, em vez de competir apenas no custo de células. LG Energy Solution e Samsung SDI também permanecem relevantes onde os compradores valorizam o desempenho avançado de química e a resiliência ao ciclismo em alta temperatura. A segurança e a certificação estão ganhando importância nas licitações públicas, o que significa que o campo competitivo não é mais definido apenas pelo menor custo inicial do sistema. Nesse cenário, o mercado de armazenamento de energia da ASEAN recompensa cada vez mais os fornecedores que conseguem combinar hardware com controles mais robustos, cobertura de serviços e compromissos de desempenho bancáveis.

Ainda existe espaço em branco no armazenamento de longa duração, sistemas vinculados ao hidrogênio e otimização de ativos liderada por software. Os projetos baseados em hidrogênio para sistemas insulares ainda estão em estágio inicial, mas o pipeline já inclui os projetos de energia planejados pela HDF Energy nas Filipinas e temas mais amplos de investimento vinculados ao hidrogênio na Indonésia e na Malásia. Um estudo de 2025 da MDPI Computers também mostrou que o gerenciamento de baterias guiado por gêmeo digital pode estender a capacidade utilizável em até 5% e melhorar a eficiência de baterias de rede em 5 pontos percentuais ao longo de uma vida útil de 10 anos, o que confere aos operadores habilitados por software uma vantagem prática de margem. Referências legadas, como NEC Energy Solutions, não refletem mais o campo ativo da ASEAN com tanta clareza quanto os participantes atuais, como Wärtsilä e Vena Energy, que correspondem melhor ao pipeline de projetos atual da região.

Líderes do Setor de Armazenamento de Energia da ASEAN

BYD Co Ltd

CATL

Fluence Energy Inc

Wärtsilä Oyj Abp

LG Energy Solution

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A PT PLN (Persero) confirmou a execução de 21 projetos solar mais sistemas de armazenamento de energia em baterias em 7 províncias indonésias, com capacidade solar combinada de 513 MWp e 9,03 GWh de armazenamento, visando a entrada em operação comercial de 2026 a 2028 como parte do programa do governo para substituir 741 unidades de energia a diesel

- Fevereiro de 2026: A PLN assinou um acordo-quadro com a Indonesia Battery Corporation (IBC), ANTAM e o Consórcio HYD Investment Limited para um projeto integrado de fabricação de baterias de USD 6 bilhões na Indonésia, visando até 20 GWh de capacidade de produção anual.

- Fevereiro de 2026: A PLN anunciou planos para construir o projeto de Armazenamento por Bombeamento de Pacitan de 1.000 MW em Java Oriental, que se tornaria a segunda maior instalação de hidro bombeado da Indonésia, apoiando a integração de energias renováveis da rede Java Oriental-Bali sob o RUPTL 2025-2034

- Janeiro de 2026: O projeto de Armazenamento por Bombeamento de Bac Ai do Vietnã (1.200 MW, USD 780 milhões em financiamento do Banco Mundial e do AIIB) entrou em sua fase principal de construção após superar as metas iniciais de construção em 2025 para tunelamento, terraplanagem e infraestrutura de acesso. O comissionamento da primeira unidade está previsto para dezembro de 2029.

Escopo do Relatório do Mercado de Armazenamento de Energia da ASEAN

O armazenamento de energia é a captura de energia produzida em um momento e utilizada em um momento posterior para manter um equilíbrio entre a demanda de energia e a produção de energia. Com a capacidade de energias renováveis do mundo atingindo níveis recordes, as tecnologias de armazenamento são fundamentais para suavizar os picos e quedas na demanda de energia sem recorrer a combustíveis fósseis.

O Mercado de Armazenamento de Energia da ASEAN é segmentado em tecnologia de armazenamento, conectividade, aplicação e geografia. Por tecnologia de armazenamento, o mercado é segmentado em baterias (íons de lítio, lítio de estado sólido, íons de sódio, chumbo-ácido, sódio-enxofre e baterias de fluxo, incluindo tecnologias de vanádio e zinco-bromo), hidroeletricidade por bombeamento (PSH), armazenamento térmico de energia (armazenamento de calor sensível, como sal fundido e água, armazenamento de calor latente, incluindo materiais de mudança de fase, e sistemas de armazenamento termoquímico), armazenamento de energia por ar comprimido, armazenamento de ar líquido/criogênico, armazenamento baseado em hidrogênio e outras tecnologias (armazenamento de energia por volante de inércia, armazenamento baseado em gravidade, sistemas ferro-ar e zinco-ar). Por conectividade, o mercado é segmentado em sistemas conectados à rede e fora da rede. Por aplicação, o mercado é segmentado em utilidade em escala de rede (frente do medidor), residencial atrás do medidor, comercial e industrial atrás do medidor, centros de dados e instalações críticas, remoto e fora da rede/microrredes e outros, incluindo eletrificação de transporte e ferroviária, infraestrutura de carregamento de veículos elétricos e adiamento de transmissão e distribuição. O relatório também cobre o tamanho do mercado e as previsões para o mercado de armazenamento de energia da ASEAN em 6 países principais da região. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD).

| Baterias (Íons de Lítio, Lítio de Estado Sólido, Íons de Sódio, Chumbo-Ácido, Sódio-Enxofre e Baterias de Fluxo (Vanádio, Zinco-Bromo)) |

| Hidroeletricidade por Bombeamento (PSH) |

| Armazenamento Térmico de Energia (Calor Sensível (Sal Fundido, Água), Calor Latente (Materiais de Mudança de Fase), Termoquímico) |

| Armazenamento de Energia por Ar Comprimido |

| Armazenamento de Ar Líquido/Criogênico |

| Armazenamento Baseado em Hidrogênio (Energia para H2 para Energia) |

| Outras Tecnologias (Armazenamento de Energia por Volante de Inércia, Armazenamento Baseado em Gravidade, Ferro-Ar, Zinco-Ar) |

| Conectado à Rede |

| Fora da Rede |

| Utilidade em Escala de Rede (Frente do Medidor) |

| Residencial Atrás do Medidor |

| Comercial e Industrial Atrás do Medidor |

| Centros de Dados e Instalações Críticas |

| Remoto e Fora da Rede/Microrredes |

| Outros (Eletrificação de Transporte e Ferroviária, Infraestrutura de Carregamento de Veículos Elétricos, Adiamento de Transmissão e Distribuição) |

| Indonésia |

| Vietnã |

| Filipinas |

| Malásia |

| Tailândia |

| Singapura |

| Restante da ASEAN |

| Por Tecnologia de Armazenamento | Baterias (Íons de Lítio, Lítio de Estado Sólido, Íons de Sódio, Chumbo-Ácido, Sódio-Enxofre e Baterias de Fluxo (Vanádio, Zinco-Bromo)) |

| Hidroeletricidade por Bombeamento (PSH) | |

| Armazenamento Térmico de Energia (Calor Sensível (Sal Fundido, Água), Calor Latente (Materiais de Mudança de Fase), Termoquímico) | |

| Armazenamento de Energia por Ar Comprimido | |

| Armazenamento de Ar Líquido/Criogênico | |

| Armazenamento Baseado em Hidrogênio (Energia para H2 para Energia) | |

| Outras Tecnologias (Armazenamento de Energia por Volante de Inércia, Armazenamento Baseado em Gravidade, Ferro-Ar, Zinco-Ar) | |

| Por Conectividade | Conectado à Rede |

| Fora da Rede | |

| Por Aplicação | Utilidade em Escala de Rede (Frente do Medidor) |

| Residencial Atrás do Medidor | |

| Comercial e Industrial Atrás do Medidor | |

| Centros de Dados e Instalações Críticas | |

| Remoto e Fora da Rede/Microrredes | |

| Outros (Eletrificação de Transporte e Ferroviária, Infraestrutura de Carregamento de Veículos Elétricos, Adiamento de Transmissão e Distribuição) | |

| Por Geografia | Indonésia |

| Vietnã | |

| Filipinas | |

| Malásia | |

| Tailândia | |

| Singapura | |

| Restante da ASEAN |

Principais Questões Respondidas no Relatório

Qual é a perspectiva atual para o armazenamento de energia da ASEAN até 2031?

O mercado de armazenamento de energia da ASEAN está avaliado em USD 3,91 bilhões em 2026 e está previsto para atingir USD 5,43 bilhões até 2031 a um CAGR de 6,76%.

Qual tecnologia de armazenamento atualmente lidera no Sudeste Asiático?

A hidroeletricidade por bombeamento permanece dominante com uma participação de 80,9% em 2025 porque muitos países ainda dependem de grandes infraestruturas apoiadas por concessionárias.

Qual aplicação está se expandindo mais rapidamente na região?

Os centros de dados e instalações críticas são o segmento de aplicação de crescimento mais rápido, com um CAGR projetado de 10,3% até 2031.

Qual país lidera o cenário regional atualmente?

A Indonésia lidera com uma participação de 29,1% em 2025, apoiada pela aquisição de concessionárias, demanda de redes insulares e planos de fabricação doméstica de baterias.

Qual país deve crescer mais rapidamente até 2031?

O Vietnã está previsto para crescer a um CAGR de 9,3% de 2026 a 2031, à medida que o armazenamento passa de metas de planejamento para implantação obrigatória.

Por que os sistemas fora da rede estão ganhando impulso na ASEAN?

O armazenamento fora da rede está projetado para crescer a um CAGR de 9,1% porque os sistemas insulares podem justificar baterias por meio do deslocamento de diesel e ganhos de confiabilidade sem aguardar mercados de energia maduros.

Página atualizada pela última vez em: