Tamanho e Participação do Mercado de Energia Eólica da Dinamarca

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

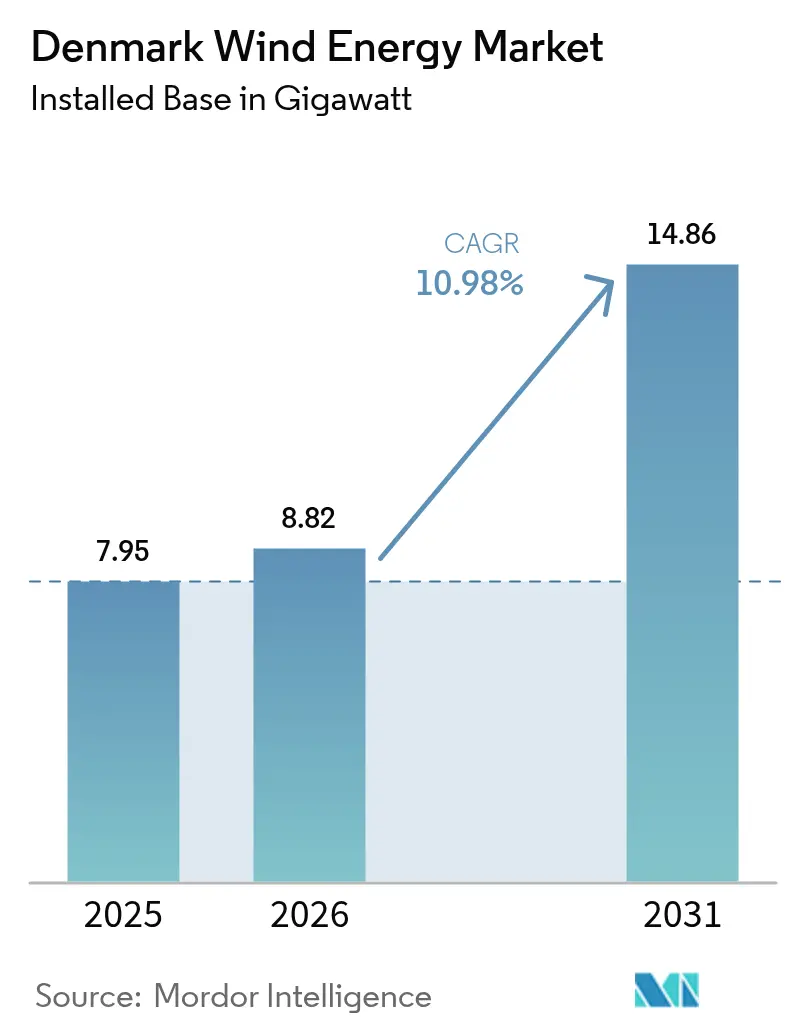

| Tamanho do mercado no ano base (2025) | 7.95 gigawatt |

| Volume do Mercado (2026) | 8.82 gigawatt |

| Volume do Mercado (2031) | 14.86 gigawatt |

| Taxa de crescimento (2026 - 2031) | 10.98% CAGR |

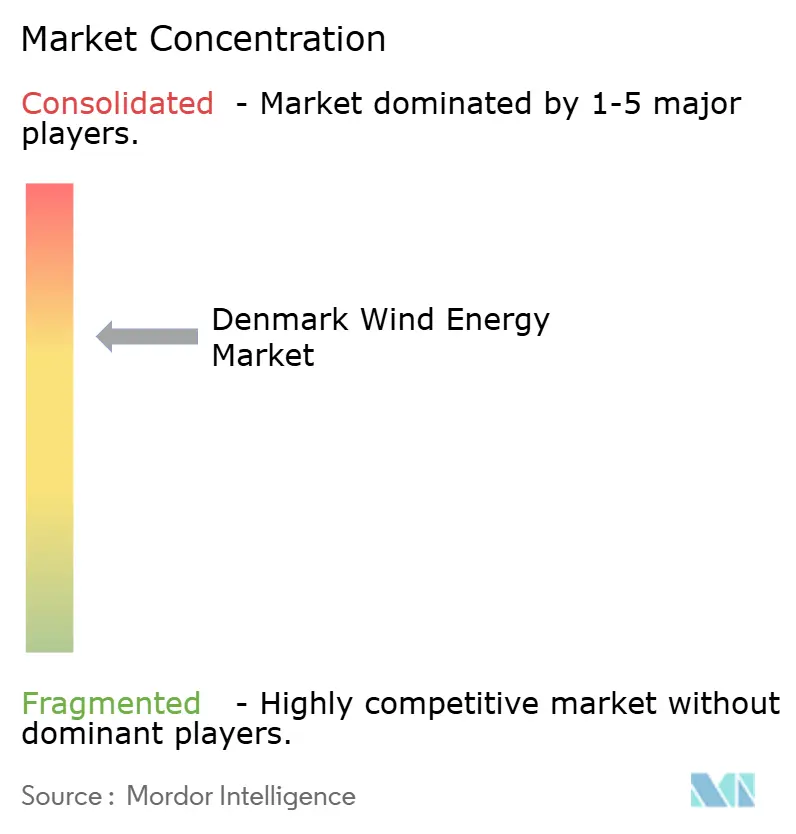

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Eólica da Dinamarca pela Mordor Intelligence

O tamanho do Mercado de Energia Eólica da Dinamarca, em termos de base instalada, deverá crescer de 7,95 gigawatts em 2025 para 8,82 gigawatts em 2026, com previsão de atingir 14,86 gigawatts até 2031, a uma CAGR de 10,98% no período 2026-2031.

Um conjunto de políticas favoráveis que inclui um pipeline de licitações de energia eólica offshore de 12 GW, um novo imposto sobre CO₂ e o menor custo nivelado de energia da União Europeia sustenta o impulso do setor. A frota onshore em maturidade está agora a ser repotenciada com máquinas maiores, enquanto os centros de ilhas de energia no Mar do Norte e no Mar Báltico abrem rotas de exportação que reduzem o risco dos fluxos de caixa a longo prazo. Os acordos de compra de energia corporativos provenientes de operadores de centros de dados e da indústria pesada intensificam a procura, e a extensa cadeia de fornecimento de fabricantes de equipamentos originais e componentes da Dinamarca mantém os custos de entrega competitivos. No entanto, o congestionamento da rede elétrica, os atrasos nos licenciamentos e a escassez de embarcações de instalação offshore pesam nos calendários de construção a curto prazo.

Principais Conclusões do Relatório

- Por localização, a energia eólica onshore lidera com uma quota de receitas de 64,50% em 2025, e prevê-se que a mesma se expanda a uma CAGR de 11,28% até 2031.

- Por capacidade de turbinas, as turbinas de até 3 MW capturaram 47,95% da participação do mercado de energia eólica da Dinamarca em 2025; prevê-se que as turbinas acima de 6 MW cresçam a uma CAGR de 17,95% até 2031.

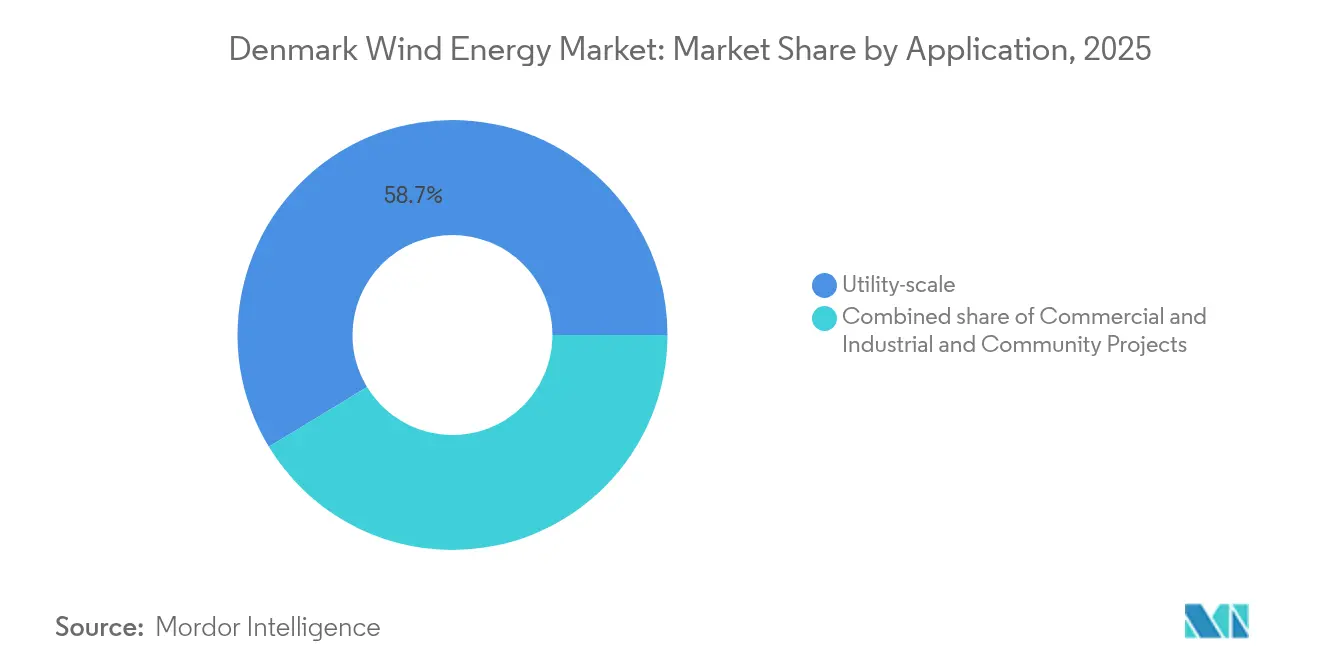

- Por aplicação, a escala de serviço público representou uma quota de 58,70% do tamanho do mercado de energia eólica da Dinamarca em 2025, enquanto os utilizadores industriais e comerciais avançam a uma CAGR de 17,24% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Energia Eólica da Dinamarca

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Licitações agressivas de energia eólica offshore até 2030 | +3.2% | Nacional, zonas do Mar do Norte e do Mar Báltico | Longo prazo (≥ 4 anos) |

| Menor LCOE da UE devido à base de fornecimento madura | +2.1% | Nacional, ligações comerciais nórdicas | Médio prazo (2-4 anos) |

| Procura crescente de acordos de compra de energia corporativos | +2.5% | Grande Copenhaga, Jutlândia | Médio prazo (2-4 anos) |

| Incentivos de preços de CO₂ da UE e dinamarqueses | +1.8% | Nacional | Longo prazo (≥ 4 anos) |

| Centros híbridos de ilhas de energia | +1.4% | Bornholm, Mar do Norte | Longo prazo (≥ 4 anos) |

| Repotenciamento onshore de turbinas anteriores a 2005 | +1.3% | Jutlândia, distritos costeiros | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Licitações Agressivas de Energia Eólica Offshore até 2030

A Dinamarca redefiniu a sua trajetória de construção após cancelar um leilão de 6 GW em dezembro de 2024, relançando posteriormente uma licitação reduzida de 3 GW em maio de 2025, associada a subsídios estatais. A mudança de política favorece projetos financiáveis em detrimento de volumes de destaque e coloca um maior risco de execução sobre os promotores. O campo Thor de 1,1 GW da RWE, aprovado em outubro de 2024, ancora este pragmatismo com 72 turbinas Siemens Gamesa SG 14-236 DD programadas para instalação em 2025-2027. Os conceitos de Ilha de Energia em Bornholm e no Mar do Norte acrescentam uma camada híbrida, combinando energia eólica offshore, armazenamento em baterias e linhas de exportação HVDC para a Alemanha, os Países Baixos e o Reino Unido. Uma adjudicação de licença de 240 MW em dezembro de 2024 sinaliza ainda que incrementos menores decorrerão em paralelo com os grandes leilões, dando ênfase à certeza de entrega em detrimento de metas ambiciosas em megawatts.

Menor LCOE na UE Devido à Base Madura de Fabricantes de Equipamentos Originais e Cadeia de Fornecimento

Três décadas de fabrico doméstico de turbinas mantêm o LCOE da Dinamarca entre os mais baixos da Europa. A Vestas montou e instalou o seu protótipo V236-15 MW em Thyborøn em março de 2024, aproveitando rotas de transporte curtas e portos especializados que minimizam os custos logísticos.[1]Agência Dinamarquesa de Energia, "Technology Catalogue 2030", ens.dk As fábricas de naceles dinamarquesas da Siemens Gamesa aplicam vantagens de proximidade semelhantes, enquanto o porto de Esbjerg agiliza a pré-montagem de componentes offshore para o projeto Thor. O resultado é uma vantagem de custo de 10 a 15% face a mercados que importam equipamentos através de cadeias de fornecimento mais longas. Os centros concorrentes nos Países Baixos e na Escócia estão a reduzir a diferença, mas a Dinamarca mantém-se como o campo de testes preferido para plataformas de >15 MW antes do lançamento mais alargado na Europa.

Procura Crescente de Acordos de Compra de Energia Corporativos de Centros de Dados e Indústria

As necessidades de eletricidade dos centros de dados estão previstas para atingir 6 TWh anuais até 2026, equivalentes a um quinto da procura nacional, impulsionando uma vaga de acordos de compra de energia de longo prazo. O acordo da Microsoft com a European Energy, o acordo de compra de energia anual de 132 GWh do STARK Group celebrado em setembro de 2024, e o portefólio da Ørsted ao serviço da Amazon, da Danfoss e da TSMC mostram como as empresas subscrevem nova capacidade. A Eurowind Energy associou um parque híbrido de 85 MW no GreenLab Skive a um acordo de escoamento de 10 anos, integrando energia eólica, solar e armazenamento para proporcionar um perfil de carga mais estável.[2]Eurowind Energy, "Annual Report 2024," eurowind.dk Os contratos a preço fixo ajudam os promotores a mitigar a volatilidade do preço capturado, aceleram as decisões finais de investimento e diversificam as receitas para além dos subsídios vinculados a licitações.

Incentivos de descarbonização da UE e dinamarqueses / Tributação de CO₂

O imposto de CO₂ progressivo da Dinamarca, definido para atingir DKK 750/t até 2030, aumenta a competitividade das energias renováveis face à geração a partir de combustíveis fósseis.[3]Ministério do Clima, Energia e Serviços Públicos da Dinamarca, "Energy and Climate Outlook 2025", klimaministeriet.dk O imposto complementa os objetivos do Pacote Fit for 55 da UE e o Mecanismo de Ajustamento Carbónico nas Fronteiras, restringindo a economia da produção térmica sem abatimento. As energias renováveis variáveis forneceram 70% da eletricidade dinamarquesa em 2024, acima dos 63% em 2023, de acordo com a IEA. Embora os impostos mais elevados favoreçam a energia eólica, também comprimem as margens de mercado livre durante as horas de baixo preço e elevada produção eólica, levando os promotores a apostar na colocalização com armazenamento ou em contratos corporativos para garantir a certeza de preço.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Estrangulamentos na rede e limites das subestações | -1.5% | Jutlândia, costa oeste | Médio prazo (2-4 anos) |

| Licenciamento prolongado e oposição local | -0.9% | Municípios rurais | Curto prazo (≤ 2 anos) |

| Escassez de embarcações de instalação offshore | -1.2% | Zonas offshore nacionais | Médio prazo (2-4 anos) |

| Erosão do preço capturado com elevada quota de energias renováveis variáveis | -1.1% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Estrangulamentos na Rede Elétrica e Capacidade Limitada das Subestações

A Energinet destinou DKK 23 mil milhões para melhorias na infraestrutura principal até 2030, mas a capacidade das subestações na Jutlândia ainda fica aquém das novas ligações, obrigando os promotores a cofinanciar reforços que aumentam o investimento de capital dos projetos em 10 a 15%.[4]Energinet, "Grid Development Plan 2030," energinet.dk A elevada penetração de energias renováveis variáveis pressiona o controlo de tensão e o suporte de energia reativa, anteriormente assegurados por centrais fósseis centralizadas, resultando em cortes localizados. Os ativos offshore conectam-se através de subestações de alta tensão dedicadas, mas as filas de espera onshore excedem agora os 18 meses, levando alguns promotores a virar-se para opções de repotenciamento ou híbridas que requerem menor capacidade de rede incremental.

Licenciamento Prolongado e Oposição Local para Novos Locais Onshore

As aprovações municipais, os estudos de avifauna e as avaliações de ruído prolongam os ciclos de vida dos projetos onshore para além de cinco anos, apesar dos objetivos nacionais de descarbonização.[5]Agência Dinamarquesa de Energia, "Offshore Wind Permitting Portal", ens.dk O poder de veto das comunidades sobre a localização resulta num desenvolvimento geográfico irregular; os municípios da Jutlândia Ocidental aprovam os projetos mais rapidamente do que os da Zelândia ou Funen, onde predominam as preocupações com o impacto visual. Os promotores propõem cada vez mais a partilha de receitas ou a propriedade comunitária para garantir a licença social, embora estes mecanismos diluam os retornos e acrescentem complexidade contratual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização: Predominância Onshore, Expansão Offshore

A energia eólica onshore contribuiu com 64,50% para o mercado de energia eólica da Dinamarca em 2025, impulsionada pelo repotenciamento das frotas existentes que aproveitam as ligações à rede elétrica existentes. A CAGR de 11,28% do segmento até 2031 é sustentada por kits de atualização modulares da Vestas e da Siemens Gamesa, que reduzem o tempo de inatividade e diminuem o investimento de capital por megawatt. Embora os obstáculos ao planeamento persistam, os esquemas de co-propriedade comunitária estão a facilitar a aceitação local nos municípios com melhores recursos. A energia eólica offshore, apesar de uma base menor, beneficia de 12 GW em licitações em curso. O projeto Thor da RWE ancora a capacidade a curto prazo, enquanto os centros de Ilhas de Energia prometem flexibilidade de escoamento multinacional que expande o tamanho do mercado de energia eólica da Dinamarca para além da procura doméstica. A escassez de embarcações e os realinhamentos de subsídios continuam a ser variáveis críticas para as decisões finais de investimento.

A intensidade de capital dos projetos offshore exige balanços maiores, atraindo empresas de serviços públicos globais e fundos de infraestrutura. Entretanto, os promotores de menor dimensão gravitam para os parques onshore e de escala comunitária, onde as barreiras de capital são mais baixas. À medida que os calendários de atualização da rede se consolidam, o mercado de energia eólica da Dinamarca poderá ver a quota offshore superar os 40% após 2030, dependendo da entrega das licitações e da disponibilidade de embarcações.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Capacidade de Turbinas: Atualizações de Legado vs. Gigantes Offshore

As unidades de até 3 MW ainda representavam 47,95% da quota do mercado de energia eólica da Dinamarca em 2025, devido às implementações pioneiras das décadas de 1990-2000. O repotenciamento irá gradualmente corroer essa dominância à medida que os locais onshore adotam plataformas de 4 a 6 MW que melhoram os fatores de capacidade e reduzem a manutenção. As turbinas acima de 6 MW registam o crescimento mais rápido, com uma CAGR de 17,95%, impulsionadas por megaprojetos offshore como o Thor e instalações de protótipos como o V236 de 15 MW da Vestas em Thyborøn. Os rotores maiores proporcionam fatores de capacidade de >60% nas águas dinamarquesas, reduzindo o número de fundações e os dias de instalação, embora exijam capacidades de grua superiores.

À medida que os roteiros dos fabricantes de equipamentos originais avançam para máquinas de 18 a 20 MW para implantações pós-2030, o design das fundações e a conformidade com o código de rede continuarão a ser estrangulamentos. As instituições de investigação e desenvolvimento da Dinamarca, nomeadamente a DTU, já estão a modelar turbinas de referência de 22 MW para capturar futuras eficiências de escala. Com o tempo, o tamanho do mercado de energia eólica da Dinamarca concentrar-se-á cada vez mais na classe de grande porte offshore, enquanto a capacidade onshore se limita a cerca de 6 MW devido à logística de transporte.

Por Aplicação: Crescimento do Segmento Comercial e Industrial Liderado por Acordos de Compra de Energia

Os ativos de escala de serviço público detinham 58,70% da capacidade em 2025, refletindo a dependência histórica dos leilões estatais. Ainda assim, o segmento comercial e industrial está a crescer mais rapidamente, a uma CAGR de 17,24%, à medida que os promotores de centros de dados e os fabricantes procuram coberturas a preço fixo no âmbito dos regimes de divulgação do Âmbito 2. Os acordos de compra de energia com a Microsoft, o STARK Group e a Amazon ilustram a amplitude da procura. Os parques híbridos que integram energia eólica, solar e baterias atendem às necessidades de correspondência de carga, e não apenas aos volumes de energia, diversificando assim os fluxos de receita para os proprietários de ativos. Os projetos comunitários continuam a ser uma vertente de nicho, sobretudo devido à limitada profundidade de financiamento e à concorrência de entidades maiores que asseguram melhores preços de equipamentos.

O aumento do preço do CO₂, as tarifas no mercado à vista voláteis e os objetivos de neutralidade carbónica das empresas posicionam o segmento comercial e industrial para atingir 25 a 30% do mercado de energia eólica da Dinamarca até 2031. Se os mercados de equilíbrio da rede elétrica amadurecerem, os ativos híbridos poderão adicionalmente aceder a pagamentos de serviços auxiliares, proporcionando um fator de crescimento adicional para o setor de energia eólica da Dinamarca.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A costa oeste da Jutlândia da Dinamarca acolhe a frota onshore mais densa devido aos recursos eólicos superiores e ao acesso imediato à logística do porto de Esbjerg. As zonas offshore no Mar do Norte e no Mar Báltico beneficiam de águas rasas de 15 a 40 m, permitindo fundações monopilares rentáveis. O interconector Viking Link permite fluxos de energia de oeste para leste, exportando excedentes para o Reino Unido quando a procura doméstica satura. A Ilha de Energia planeada de Bornholm servirá como um centro transfronteiriço, enviando energia para as redes polaca e alemã e produzindo hidrogénio verde para os clusters industriais do norte da Alemanha. Esta configuração amplifica o tamanho do mercado de energia eólica da Dinamarca muito além da carga anual do país de 35 TWh.

As diferenças regionais de licenciamento influenciam as taxas de construção. Os municípios da Jutlândia Ocidental aprovam os projetos mais rapidamente graças à familiaridade histórica e aos ganhos económicos locais, enquanto a Zelândia e Funen registam uma oposição mais acentuada relacionada com o turismo e os impactos visuais. Os projetos offshore contornam alguns destes problemas através do arrendamento centralizado do leito marinho, mas devem coordenar-se com as rotas de pesca e as vias marítimas, particularmente em torno da Ilha de Energia do Mar do Norte. Se a Alemanha e os Países Baixos atingirem uma penetração renovável semelhante até 2030, as margens de exportação poderão diminuir, aumentando a necessidade de sumidouros de procura doméstica, como os eletrolisadores de hidrogénio e a eletrificação industrial.

O roteiro de transmissão da Energinet prioriza os reforços de 400 kV e DKK 23 mil milhões em melhorias de subestações, mas a construção fica aquém das adições de capacidade. Os incidentes de corte na Jutlândia Ocidental já sinalizam um excesso de oferta localizado. Os promotores, portanto, concentram nova capacidade perto dos nós de alta tensão existentes ou em parques híbridos com armazenamento que pode absorver a geração fora dos períodos de ponta. A longo prazo, o setor de energia eólica da Dinamarca dependerá de escalar simultaneamente as interligações, o armazenamento e o escoamento industrial para evitar a produção encalhada quando os excedentes meteorológicos coincidirem em toda a Europa.

Panorama Competitivo

A Ørsted, a Vestas e a Siemens Gamesa formam o trio central que molda a cadeia de fornecimento, o pipeline de desenvolvimento e o roteiro tecnológico da Dinamarca. Os ativos domésticos e internacionais da Ørsted suportam uma base de fluxo de caixa diversificada, embora a venda de quatro participações em projetos offshore no Reino Unido à Brookfield no final de 2024 sublinhe as pressões de alocação de capital num ambiente de taxas de juro mais elevadas. A Vestas utiliza as suas instalações dinamarquesas como campo de prova para máquinas de classe 15 MW, obtendo vantagens de primeira entrada na curva de aprendizagem antes de escalar para outras regiões. A Siemens Gamesa, apesar de estar em reestruturação pós-fusão, assegurou o contrato de turbinas para o projeto Thor, refletindo uma competitividade offshore sustentada. Os operadores de segundo nível, incluindo a Copenhagen Infrastructure Partners e a Eurowind Energy, expandem modelos distribuídos e híbridos que contornam os nós da rede congestionados e minimizam o risco de mercado livre através de acordos de compra de energia de longo prazo.

Os nichos de serviço e tecnologia estão a alargar-se. As inspeções por drones com inteligência artificial da Reblade, os projetos-piloto de reciclagem da DecomBlades e as spin-offs da DTU que oferecem algoritmos de controlo avançados destacam uma transição do crescimento de novos projetos para a rivalidade de otimização de ativos. Os projetos de reciclagem de pás ganham importância à medida que milhares de unidades anteriores a 2005 se aproximam da desativação. As barreiras à entrada no mercado diminuem para as ofertas centradas em software, enquanto o fabrico intensivo em capital permanece concentrado entre os fabricantes de equipamentos originais incumbentes. No geral, o mercado de energia eólica da Dinamarca apresenta uma concentração moderada, com os três principais operadores a controlar uma estimativa de 60 a 70% da capacidade combinada e das receitas de serviços.

Líderes do Setor de Energia Eólica da Dinamarca

Orsted AS

Vattenfall AB

Vestas Wind Systems A/S

Copenhagen Infrastructure Partners

RWE Renewables

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Dinamarca chegou a acordo sobre três novos projetos offshore totalizando 3 GW, acrescentando garantias de receitas apoiadas pelo Estado para reduzir o risco da construção.

- Maio de 2025: A Ørsted reportou uma melhoria nos resultados operacionais provenientes do Gode Wind 3, mas descontinuou o Hornsea 4 devido ao aumento dos custos.

- Abril de 2025: A Vattenfall atingiu a Decisão Final de Investimento para o Nordlicht 1 e 2 e assinou um acordo de compra de energia de 450 GWh com a LyondellBasell.

- Março de 2025: A Vestas recebeu uma encomenda à escala do gigawatt de turbinas de 15 MW para o Nordlicht 1 e 2, incluindo um pacto de serviço de cinco anos.

Âmbito do Relatório do Mercado de Energia Eólica da Dinamarca

O relatório do mercado de energia eólica da Dinamarca inclui:

| Onshore |

| Offshore |

| Até 3 MW |

| 3 a 6 MW |

| Acima de 6 MW |

| Escala de serviço público |

| Comercial e Industrial |

| Projetos Comunitários |

| Nacele / Turbina |

| Pá |

| Torre |

| Gerador e Caixa de Velocidades |

| Equilíbrio do Sistema |

| Por Localização | Onshore |

| Offshore | |

| Por Capacidade de Turbinas | Até 3 MW |

| 3 a 6 MW | |

| Acima de 6 MW | |

| Por Aplicação | Escala de serviço público |

| Comercial e Industrial | |

| Projetos Comunitários | |

| Por Componente (Análise Qualitativa) | Nacele / Turbina |

| Pá | |

| Torre | |

| Gerador e Caixa de Velocidades | |

| Equilíbrio do Sistema |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de energia eólica da Dinamarca em 2026?

A capacidade atinge cerca de 8,82 GW em 2026, com trajetória para 14,86 GW até 2031.

Qual é a CAGR esperada para a capacidade eólica dinamarquesa até 2031?

O mercado está previsto para crescer a uma CAGR de 10,98% no período 2026-2031.

Por que razão a Dinamarca reduziu a sua licitação offshore de 6 GW?

O governo citou exigências de subsídios insustentáveis e relançou um leilão de 3 GW com apoio financeiro revisto em 2025.

Qual classe de tamanho de turbinas está a crescer mais rapidamente?

As turbinas acima de 6 MW, impulsionadas por projetos offshore, avançam a uma CAGR de 17,95%.

Como é que os acordos de compra de energia corporativos influenciam os novos projetos?

Os compradores de centros de dados e industriais fixam preços a longo prazo, reduzindo o risco de mercado livre e impulsionando a CAGR de 17,24% do segmento comercial e industrial.

Que desafios limitam os novos parques eólicos onshore?

O congestionamento da rede elétrica, o prolongado licenciamento municipal e a oposição local prolongam os prazos para além de cinco anos e inflacionam os custos.

Página atualizada pela última vez em: