Tamanho e Participação do Mercado de Energia Eólica do Japão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

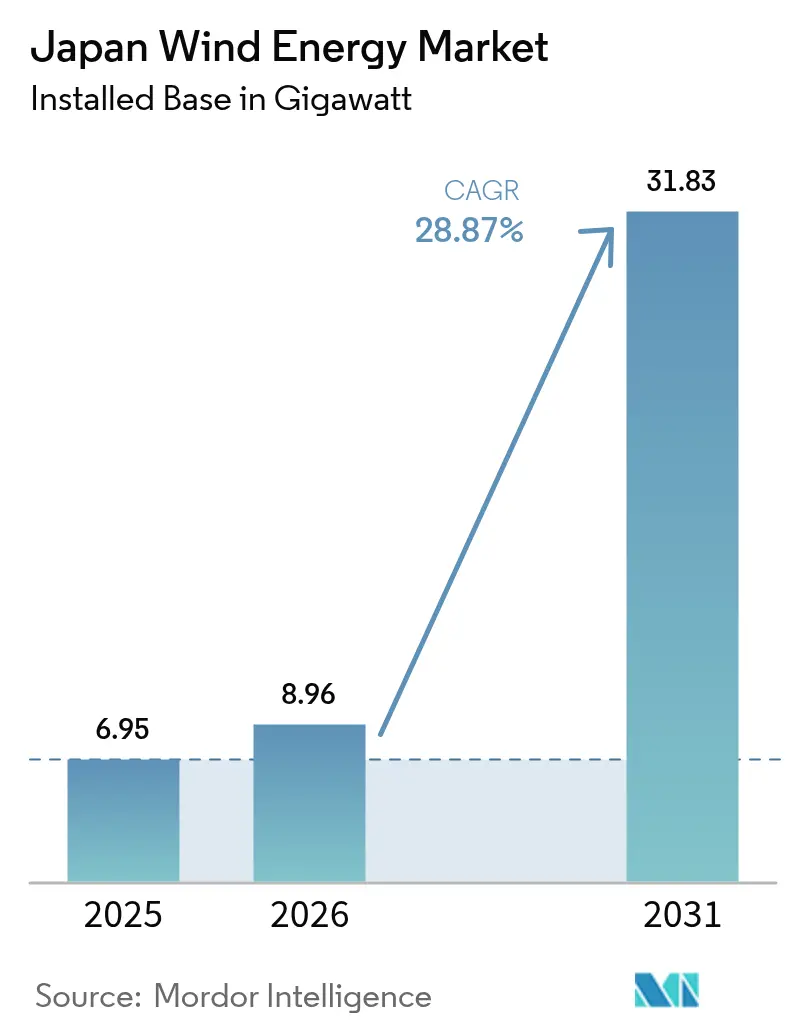

| Tamanho do mercado no ano base (2025) | 6.95 gigawatt |

| Volume do Mercado (2026) | 8.96 gigawatt |

| Volume do Mercado (2031) | 31.83 gigawatt |

| Taxa de crescimento (2026 - 2031) | 28.87% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Eólica do Japão por Mordor Intelligence

O tamanho do Mercado de Energia Eólica do Japão em 2026 é estimado em 8,96 gigawatts, crescendo a partir do valor de 2025 de 6,95 gigawatts, com projeções para 2031 mostrando 31,83 gigawatts, crescendo a 28,87% de CAGR ao longo de 2026-2031.

O crescimento repousa sobre o compromisso político do Japão de reduzir a dependência dos combustíveis fósseis e alcançar a neutralidade de carbono até 2050, apoiado pelo 7º Plano Estratégico de Energia que visa 40-50% de renováveis na matriz elétrica nacional até 2040. Os leilões de energia eólica offshore, os títulos soberanos de transição e os acordos de compra de energia corporativos (PPAs) canalizam novo capital, enquanto as alianças domésticas de componentes reduzem os riscos de importação e encurtam os cronogramas dos projetos. Os avanços em plataformas flutuantes ampliam em dez vezes a área disponível para o desenvolvimento, desbloqueando águas mais profundas para a capacidade futura. Ao mesmo tempo, o congestionamento da rede nas regiões do norte ricas em vento e a oposição das partes interessadas nas comunidades pesqueiras moderam as taxas de instalação no curto prazo.

Principais Conclusões do Relatório

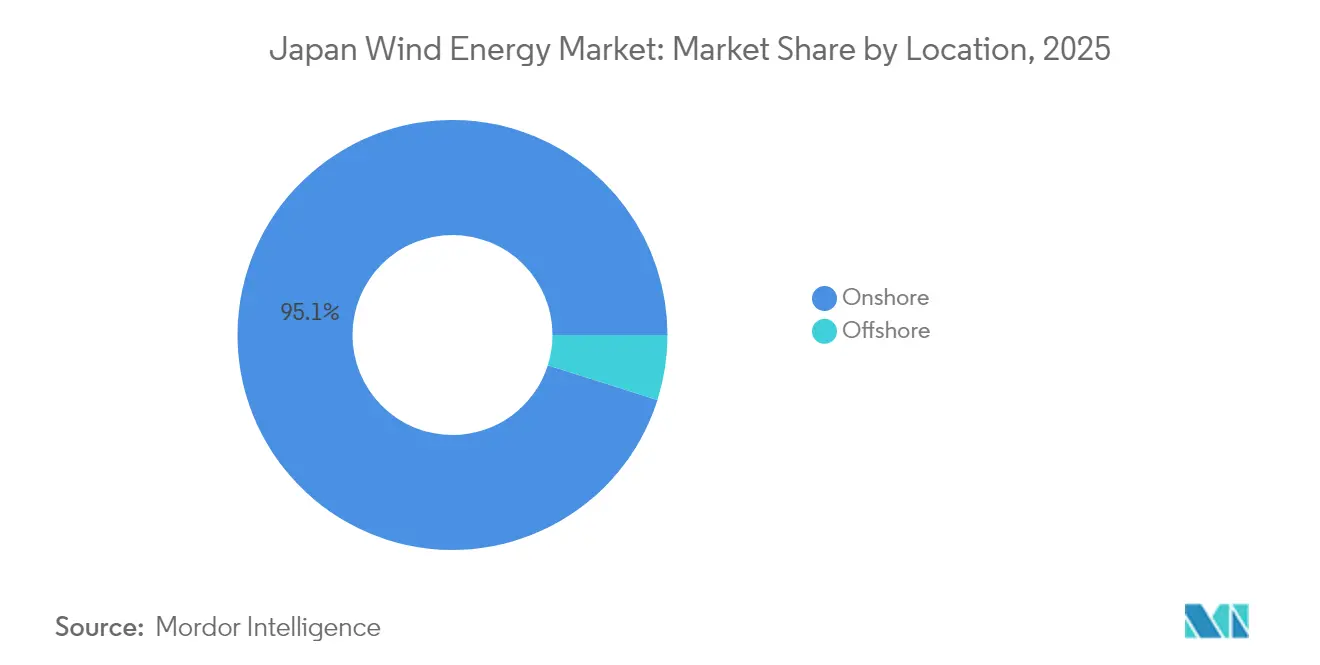

- Os projetos onshore capturaram 95,12% da participação no mercado de energia eólica do Japão em 2025, enquanto as instalações offshore têm previsão de crescer a um CAGR de 67,1% até 2031, sinalizando um realinhamento iminente no mix de localização.

- O segmento de turbinas de 3 a 6 MW detinha 47,65% do tamanho do mercado de energia eólica do Japão em 2025; as turbinas acima de 6 MW devem expandir-se a um CAGR de 32,93% com base nas plataformas de 15 MW especificadas para os contratos offshore da Rodada 3.

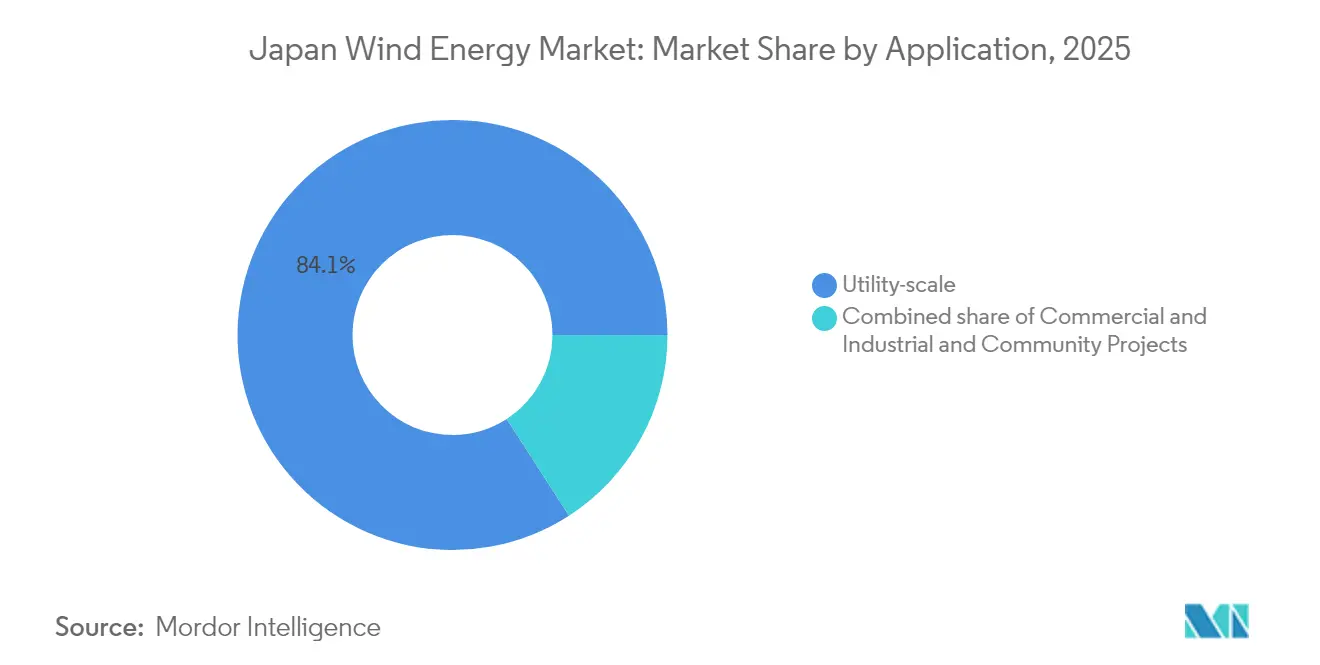

- As aplicações em escala de utilidade responderam por 84,12% do mercado de energia eólica japonês em 2025, enquanto os projetos comunitários estão preparados para avançar a um CAGR de 34,8% até 2031, à medida que as parcerias municipais aproveitam o licenciamento simplificado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Eólica do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento nos leilões de energia eólica offshore | +12.50% | Nacional, concentrado nas zonas costeiras de Tohoku, Hokkaido e Kyushu | Médio prazo (2 a 4 anos) |

| Declínio do LCOE onshore e atualizações de turbinas | +4.20% | Nacional, com maior adoção em Hokkaido e Tohoku | Curto prazo (≤ 2 anos) |

| Afluxos de capital de emissões de títulos verdes | +3.80% | Nacional, com demanda institucional dos centros financeiros de Tóquio | Médio prazo (2 a 4 anos) |

| PPAs corporativos de clusters de centros de dados e semicondutores | +2.90% | Regional, concentrado em Kumamoto, Hokkaido e Tohoku | Curto prazo (≤ 2 anos) |

| Abertura da ZEE do Japão para energia eólica flutuante | +5.10% | Nacional, com foco em faixas de águas profundas no Mar do Japão e no Pacífico | Longo prazo (≥ 4 anos) |

| Estratégia nacional de hidrogênio-amônia impulsionando a demanda por energia eólica | +1.80% | Nacional, com polos piloto em Aichi (Hekinan) e Fukushima | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Leilões de Energia Eólica Offshore

Os leilões da Rodada 3 em dezembro de 2024 adjudicaram 1 GW em Aomori Sul e Yuza a JPY 3/kWh com início de operação obrigatório até junho de 2030. As regras de leilão revisadas em janeiro de 2025 introduziram indexação de preços e incentivos de operação antecipada para compensar o risco de inflação de custos.[1]Reuters, "Japan Tweaks Offshore Wind Auction Rules to Spur Bids," reuters.comEssas mudanças sinalizam agilidade regulatória que preserva preços competitivos ao mesmo tempo que amplia a participação dos licitantes. A Rodada 4, prevista para 2025, testará se o refinamento das regras pode acelerar as adjudicações de capacidade sem comprometer os requisitos de conteúdo local. A abordagem posiciona os leilões como um motor de crescimento previsível para o mercado de energia eólica do Japão.

Declínio do LCOE Onshore e Atualizações de Turbinas

O parque eólico de 147 MW de Abukuma, comissionado em abril de 2025 com 46 unidades GE Vernova de 3,2 MW, demonstra como turbinas maiores reduzem os custos de balanço de planta por megawatt.[2]GE Vernova, "Parque eólico de Abukuma comissionado", gevernova.com As parcerias domésticas de equipamentos de chaveamento e semicondutores entre Vestas, Mitsubishi Electric e Fuji Electric aprofundam a cadeia de fornecimento e reduzem a exposição às importações. Os protótipos de eixo vertical flutuante financiados pela NEDO estendem as reduções de custo para ambientes de águas profundas, apoiando uma implantação mais ampla. Em conjunto, esses fatores elevam as taxas internas de retorno dos projetos e aceleram a transição para máquinas maiores e mais eficientes, fazendo avançar o mercado de energia eólica do Japão.

Afluxos de Capital de Emissões de Títulos Verdes

O programa japonês de títulos soberanos de transição climática de JPY 20 trilhões define um referencial para o financiamento climático, com a tranche de fevereiro de 2024 de JPY 800 bilhões atraindo forte demanda sob o Padrão de Títulos Climáticos. Os spreads de cupom mais baixos se propagam para emissores corporativos, viabilizando financiamentos atrativos para parques offshore e atualizações de rede. As empresas de serviços públicos estão agora incorporando prazos de cinquenta anos nas estruturas de capital, reduzindo o risco de refinanciamento para ativos complexos de energia eólica flutuante. A liquidez abundante estreita a diferença de custo em relação às alternativas a gás e expande o mercado de energia eólica do Japão.

PPAs Corporativos de Clusters de Centros de Dados e Semicondutores

O PPA virtual da Microsoft com a Shizen Energy e o contrato de 30 MW da Equinix com a Trina Solar Japan Energy exemplificam a crescente demanda do setor digital por eletricidade verde de longo prazo. Os planos governamentais para um parque eólico offshore de 300 MW em Hokkaido alinhado à produção de semicondutores ilustram a coordenação entre política e indústria. O PPA externo da JERA com a East Japan Railway demonstra estruturas contratuais transferíveis, reduzindo os custos de transação e impulsionando uma adoção mais ampla. O apetite corporativo por capacidade eólica com custo estável amplia a certeza de absorção, ancorando novas construções em todo o mercado de energia eólica do Japão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Adições de capacidade a gás sob o roteiro GX | -2.70% | Nacional, com novas usinas CCGT em Kanto e Kansai | Médio prazo (2 a 4 anos) |

| Congestionamento da rede e risco de curtailment em Tohoku/Hokkaido | -3.40% | Regional, concentrado em Tohoku e Hokkaido | Curto prazo (≤ 2 anos) |

| Inflação dos custos de O&M impulsionada por tufões | -1.90% | Nacional, com maior impacto nas zonas costeiras de Kyushu e Shikoku | Curto prazo (≤ 2 anos) |

| Oposição de pescadores e partes interessadas locais atrasando licenças | -2.10% | Regional, afetando as zonas offshore de Akita, Aomori e Nagasaki | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento da Rede e Risco de Curtailment em Tohoku/Hokkaido

O curtailment de renováveis atingiu 1,76 TWh no ano fiscal de 2023, com Kyushu registrando uma taxa de 6,7%.[3]Renewable Energy Institute, "Curtailment Trends FY 2023," renewable-ei.org As regiões de Hokkaido e Tohoku, ricas em vento, estão distantes dos centros de demanda, e as atualizações de alta tensão para Honshu não serão concluídas antes de 2030. O despacho prioritário para reatores nucleares comprime a capacidade disponível nas temporadas de pico de vento. Embora o sistema de bateria de 25 MW/103,7 MWh da Marubeni em Hokkaido ofereça alívio parcial, as necessidades de armazenamento em todo o país excedem 2 GW. O congestionamento persistente ameaça a estabilidade da receita e atrasa o financiamento para novos participantes no mercado de energia eólica do Japão.

Inflação dos Custos de O&M Impulsionada por Tufões

O Japão registra em média 11 tufões que tocam o solo anualmente, estressando as pás das turbinas e os cabos submarinos.[4]Agência Meteorológica do Japão, "Annual Typhoon Landfalls", jma.go.jpOs prêmios de seguro e as reservas de contingência acrescentam de 9 a 12% ao total dos orçamentos de O&M para locais offshore. Os desenvolvedores agora especificam proteções reforçadas de borda de ataque e monitoramento remoto de saúde estrutural, mas essas atualizações elevam os custos iniciais. Embora tais medidas estendam a vida útil dos ativos, os picos de despesas no curto prazo pressionam a economia dos projetos no mercado de energia eólica do Japão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização: O Avanço Offshore Remodela o Mix de Implantação

A capacidade offshore tem previsão de aumentar de uma base insignificante para aproximadamente 12,1 GW até 2031, elevando sua participação no mercado de energia eólica do Japão de 4,88% em 2025 para quase 39% ao final da década. As adjudicações da Rodada 3, totalizando 1,065 GW, foram liquidadas a preços de paridade de rede e especificaram turbinas de 15 MW que comprimem os custos de balanço de sistema em cerca de um quinto. A energia eólica flutuante comercial recebe um impulso legal com a legislação da ZEE de março de 2025, que desbloqueia 150 GW de potencial em águas profundas no Mar do Japão e nas trincheiras do Pacífico.

Os desenvolvedores ainda valorizam as oportunidades de repotenciação onshore: 1,2 GW de turbinas dos anos 1990 podem ser substituídas por máquinas de 4 a 5 MW sem adicionar novas pegadas de terra, e as conexões à rede já estão instaladas. No entanto, as moratórias locais em Akita e Aomori e as revisões ambientais sobre rotas de aves migratórias mantêm o pipeline onshore em 800 MW. Os projetos offshore precisam lidar com a escassez doméstica de embarcações jack-up de içamento pesado; apenas 3 estão disponíveis contra 25 na Europa, levando os desenvolvedores a fretar ativos coreanos ou chineses a diárias premium.

Por Capacidade de Turbina: Plataformas de Escala Gigawatt Dominam o Offshore

As turbinas acima de 6 MW dominarão mais de 60% do tamanho do mercado de energia eólica do Japão no nível de segmento de turbinas até 2031, à medida que o país avança diretamente para máquinas de 15 MW para arranjos marítimos. A classe de 3 a 6 MW mantém relevância para a repotenciação e projetos comunitários, mas as novas construções onshore estão agora padronizando em unidades de 4 a 5 MW que equilibram a resiliência Classe T com os limites de transporte rodoviário.

A expansão do rotor é limitada pela engenharia de tufões. Pás reforçadas de 70 metros acrescentam USD 50.000 a 80.000 por MW em comparação com equivalentes europeus. As arquiteturas de acionamento direto eliminam as caixas de engrenagem e reduzem o O&M em 10 a 15%, mas as nacelles ultrapassam 500 toneladas e necessitam de embarcações especializadas para içamento. A repotenciação de máquinas mais antigas de 1,5 MW com unidades modernas de 4,5 MW pode elevar os fatores de capacidade do local de 23% para 35%, oferecendo uma rota de ciclo curto para ganhos de volume.

Por Aplicação: Projetos Comunitários Ganham Impulso em Meio à Diversificação de Absorção

Os empreendimentos em escala de utilidade ainda dominavam 84,12% da capacidade instalada em 2025, no entanto, os projetos comunitários, definidos como de 10 a 50 MW e patrocinados municipalmente, estão registrando um CAGR de 34,8% até 2031. Os esquemas municipais evitam as avaliações de impacto ambiental de 3 a 4 anos exigidas acima de 50 MW e podem acessar programas locais de títulos verdes com cupons abaixo do mercado.

Os PPAs corporativos sustentam esse crescimento. O VPPA de 60 MW da Invenergy com a Honda fixou um preço de 15 anos que reduziu em 200 pontos-base o risco da dívida de construção. As fábricas de semicondutores e os centros de dados de hiperescala em Kumamoto e Kanto estão avaliando contratos semelhantes para garantir renováveis de carga base. O equilíbrio da exposição de custos e os adicionais de bateria permanecem como obstáculos, mas os ajustes regulatórios que estendem os prazos de arrendamento offshore de 30 para 40 anos poderiam reduzir ainda mais os custos unitários e ampliar o mercado endereçável.

Análise Geográfica

Hokkaido e Tohoku forneceram 67,45% das adições de capacidade de 2025 graças a ventos médios de 7 a 8 m/s e abundantes parcelas de terra. No entanto, o link HVDC de 600 MW para Honshu está saturado, produzindo taxas de curtailment próximas a 20% nos meses intermediários. Uma linha substituta de 6 a 8 GW com custo de JPY 2,5 trilhões (USD 16,7 bilhões) não aliviará a pressão antes do início dos anos 2030. As avaliações dos parques eólicos agora dependem do acesso à rede: os locais com conexões existentes vendem com prêmios de 30 a 40% em relação aos projetos greenfield ainda aguardando interligação.

Kyushu e Shikoku ficam atrás em volume absoluto, mas abrigam zonas de águas profundas promissoras desbloqueadas pela reforma da ZEE. O piloto flutuante de 16,8 MW de Goto, com início previsto para janeiro de 2026, serve como referência para a expansão em escala comercial ao largo da costa ocidental de Kyushu. A frequência dos tufões infla o O&M em até 35% em comparação com Hokkaido, mas os preços no atacado mais elevados em Kyushu compensam parcialmente a inflação dos custos.

Kanto e Kansai, apesar de consumirem 60% da eletricidade nacional, responderam por menos de 10% das construções eólicas de 2025 devido a perfis de recursos fracos e escassez de terra. Os VPPAs corporativos superam essa incompatibilidade: o PPA da Honda para energia eólica de Hokkaido abastece a fabricação em Kanto, provando que os contratos financeiros podem superar a distância geográfica. O plano de atualização da rede de JPY 7 trilhões distribui os gastos ao longo de 10 anos, de modo que o risco de curtailment no norte persistirá até a próxima década.

Cenário Competitivo

Os fabricantes internacionais de turbinas, Vestas, Siemens Gamesa e GE Vernova, lideram em confiabilidade tecnológica, enquanto os conglomerados domésticos como Mitsubishi Heavy Industries e Hitachi Energy enfatizam serviços de compatibilidade com a rede adaptados aos padrões japoneses. O contrato de 134 MW de Inaniwa da Vestas e seus MoUs de fornecedor com Mitsubishi Electric e Fuji Electric ilustram como as empresas estrangeiras localizam componentes para atender às diretrizes de aquisição. Siemens Gamesa e J-Power buscam acordos de serviço híbrido que agrupam drones de reparo de pás e manutenção preditiva, reduzindo o tempo de inatividade por danos de tufões.

As joint ventures aprofundam a intensidade competitiva. A JERA Nex bp, formada em dezembro de 2024, reúne 13 GW de metas offshore globais com USD 5,8 bilhões comprometidos até 2030. A entidade aproveita a base de clientes domésticos da JERA e a expertise da BP no Mar do Norte para licitar de forma agressiva na Rodada 4. Paralelamente, a Associação de Pesquisa em Tecnologia de Energia Eólica Offshore Flutuante (FLOWRA) alinha 18 empresas de engenharia marinha para padronizar âncoras e amarrações, reduzindo os preços de aquisição em uma expectativa de 20% até 2028. Essa colaboração simultaneamente incuba projetos proprietários, preservando a diferenciação competitiva.

As inovações financeiras também distinguem os participantes. Itochu e Marubeni estruturam acordos de alavancagem back-leverage combinando receitas de títulos soberanos de transição com garantias de crédito à exportação, reduzindo os obstáculos de capital próprio dos projetos de 25% para 15%. Os desenvolvedores menores respondem agregando contratos de prêmio de alimentação por meio de plataformas de usina virtual, alcançando economias de escala nos mercados de balanceamento. Esses movimentos reforçam coletivamente um campo moderadamente fragmentado, mas que está se profissionalizando rapidamente dentro do mercado de energia eólica do Japão.

Líderes do Setor de Energia Eólica do Japão

Japan Renewable Energy Co., Ltd.

Marubeni Corporation

Eurus Energy Holdings

Electric Power Development (J-Power)

JERA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: J-Power e Mitsubishi Heavy Industries assinaram um acordo básico para que a J-Power adquira o negócio de energia eólica onshore doméstico da MHI, incluindo aproximadamente 300 MW de ativos em operação e pipeline de desenvolvimento, com a conclusão da transação prevista para 1º de abril de 2026. O acordo marca a saída da MHI da propriedade de ativos eólicos após JPY 52,2 bilhões (USD 350 milhões) em perdas em projetos offshore, ao mesmo tempo que posiciona a J-Power para consolidar a participação no mercado onshore e buscar oportunidades de repotenciação de turbinas envelhecidas de 2 a 3 MW.

- Dezembro de 2024: JERA e BP anunciaram a formação da JERA Nex BP, uma joint venture 50:50 comprometendo até USD 5,8 bilhões até 2030 para desenvolver um portfólio offshore combinado de aproximadamente 13 GW no Japão, noroeste da Europa e Austrália. A JV consolida 1 GW de capacidade operacional e 7,5 GW de pipeline de desenvolvimento da JERA com os 4,5 GW de arrendamentos assegurados da BP, criando uma das maiores plataformas renováveis da região Ásia-Pacífico, com conclusão prevista para o terceiro trimestre de 2025.

- Dezembro de 2024: O Ministério da Economia, Comércio e Indústria do Japão divulgou os resultados do leilão offshore da Rodada 3: o consórcio da JERA garantiu 615 MW em Aomori (41 turbinas Siemens Gamesa SG-DD236, COD em junho de 2030) e o consórcio da BP venceu 450 MW em Yamagata (COD em junho de 2030), ambos com lances de JPY 3 por kWh (USD 0,02 por kWh), o primeiro leilão de prêmio zero na história da energia eólica offshore do Japão.

- Fevereiro de 2024: O Ministério das Finanças do Japão emitiu JPY 1,6 trilhão (USD 10,7 bilhões) em Títulos de Transição Climática, o primeiro instrumento soberano de transição do mundo, com alocações explícitas para infraestrutura de energia eólica offshore e atualizações de rede. A emissão proporcionou rendimentos abaixo de 1%, permitindo que as empresas de serviços públicos refinanciassem a dívida de construção a taxas 150 a 200 pontos-base abaixo dos empréstimos comerciais.

Escopo do Relatório do Mercado de Energia Eólica do Japão

A energia eólica é uma forma de energia renovável que aproveita o poder do vento para gerar eletricidade. Ela envolve o uso de turbinas eólicas para converter o movimento giratório das pás, impulsionado pelo ar em movimento (energia cinética), em energia elétrica (eletricidade). O Mercado de Energia Eólica do Japão é segmentado por localização, capacidade de turbina e aplicação. Por localização, o mercado é segmentado em onshore e offshore. Por capacidade de turbina, o mercado é segmentado em até 3 MW, 3 a 6 MW e acima de 6 MW. Por aplicação, o mercado é segmentado em escala de utilidade, comercial e industrial e projetos comunitários. O relatório também cobre o tamanho do mercado e as previsões para o Japão. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na capacidade instalada (GW).

| Onshore |

| Offshore |

| Até 3 MW |

| 3 a 6 MW |

| Acima de 6 MW |

| Escala de utilidade |

| Comercial e Industrial |

| Projetos Comunitários |

| Nacelle/Turbina |

| Pá |

| Torre |

| Gerador e Caixa de Engrenagem |

| Balanço de Sistema |

| Por Localização | Onshore |

| Offshore | |

| Por Capacidade de Turbina | Até 3 MW |

| 3 a 6 MW | |

| Acima de 6 MW | |

| Por Aplicação | Escala de utilidade |

| Comercial e Industrial | |

| Projetos Comunitários | |

| Por Componente (Análise Qualitativa) | Nacelle/Turbina |

| Pá | |

| Torre | |

| Gerador e Caixa de Engrenagem | |

| Balanço de Sistema |

Principais Perguntas Respondidas no Relatório

A que ritmo se espera que a capacidade cresça no mercado de energia eólica do Japão até 2031?

A capacidade eólica instalada deverá aumentar de 6,95 GW em 2025 para 31,83 GW até 2031, refletindo um CAGR de 28,87% impulsionado principalmente por projetos offshore.

Qual região enfrenta o maior risco de curtailment?

Hokkaido experimenta taxas de curtailment próximas a 20% porque seu link HVDC de 600 MW para Honshu está totalmente congestionado durante os meses de muito vento.

O que está impulsionando o aumento do interesse na energia eólica flutuante?

A legislação da ZEE de março de 2025 abriu zonas de águas profundas, desbloqueando 150 GW de potencial técnico e estimulando a P&D liderada por consórcios para reduzir os custos de fundações flutuantes.

Como os PPAs corporativos estão influenciando o financiamento de projetos?

Os PPAs de longo prazo com centros de dados e fábricas de semicondutores fornecem certeza de receita, permitindo que projetos de escala comunitária obtenham dívida com spreads 200 pontos-base abaixo dos benchmarks de serviços públicos.

Por que alguns desenvolvedores internacionais saíram do Japão?

Ørsted e Shell citaram altos custos de engenharia para tufões, negociações prolongadas com partes interessadas e depósitos crescentes de conexão à rede que corroeram os retornos projetados.

Qual será o impacto das novas usinas a gás no futuro implantação de energia eólica?

Aproximadamente 4 GW de capacidade de CCGT entrando em operação até 2028 poderiam suprimir os preços no atacado durante os primeiros anos de expansão das renováveis, reduzindo os fluxos de receita projetados da energia eólica.

Página atualizada pela última vez em: