Tamanho e Participação do Mercado de Robôs Cirúrgicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.90 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.96% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Robôs Cirúrgicos por Mordor Intelligence

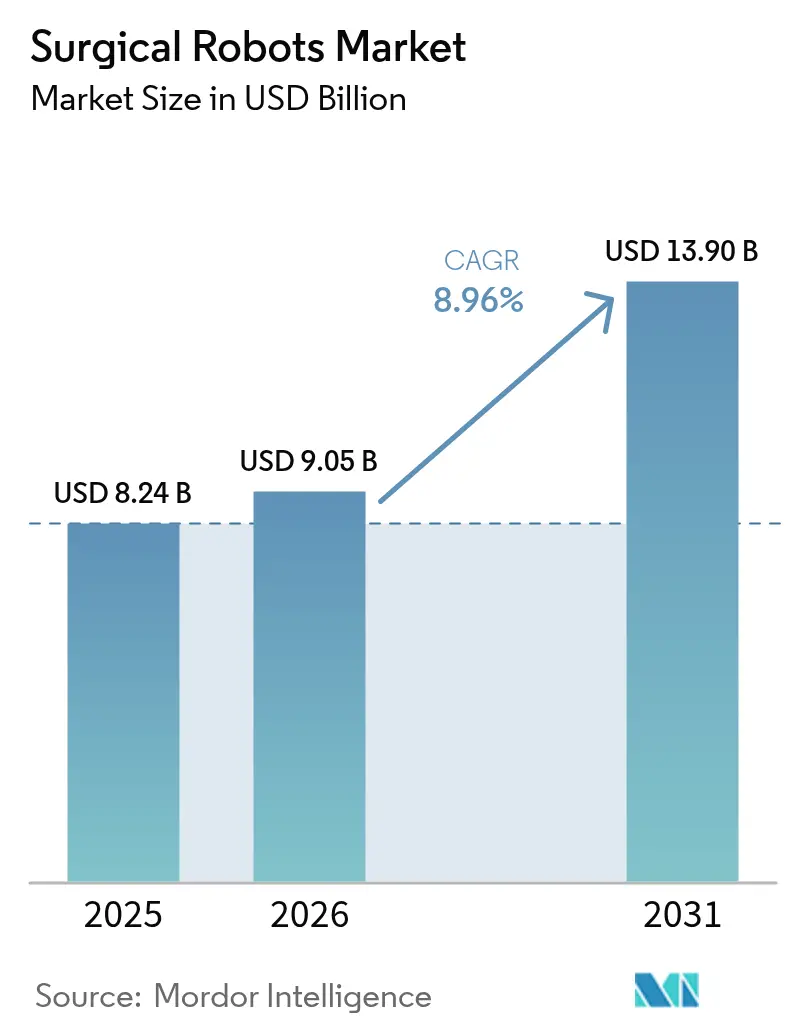

O tamanho do mercado de robôs cirúrgicos foi avaliado em USD 8,24 bilhões em 2025 e estima-se que cresça de USD 9,05 bilhões em 2026 para atingir USD 13,90 bilhões até 2031, a um CAGR de 8,96% durante o período de previsão (2026-2031). Os robustos gastos de capital por sistemas hospitalares consolidados, a pressão demográfica de populações envelhecidas na Europa e no Japão, e o rápido progresso em visão habilitada por inteligência artificial e retroalimentação de força estão ampliando o mix de procedimentos para incluir casos cardiovasculares e neurocirúrgicos complexos. As melhorias de reembolso dos Centros de Serviços Medicare e Medicaid e da Lista Nacional de Reembolso de Medicamentos da China estão reduzindo os períodos de retorno sobre novos equipamentos instalados, mesmo que recalls recentes de dispositivos e a escassez de cirurgiões com treinamento especializado em robótica em cidades de segundo nível moderem o impulso de curto prazo. Plataformas portáteis e baseadas em carrinho que podem ser deslocadas entre salas cirúrgicas ou centros cirúrgicos ambulatoriais estão atraindo compradores sensíveis ao orçamento, enquanto a fabricação nacional de componentes nos Estados Unidos está mitigando o risco tarifário e qualificando equipamentos para as disposições de Compra Americana. A intensidade competitiva permanece elevada à medida que os titulares renovam as bases instaladas e os desafiantes posicionam sistemas modulares para reduzir os custos de aquisição e expandir o mercado de robôs cirúrgicos para especialidades não atendidas.

Principais Conclusões do Relatório

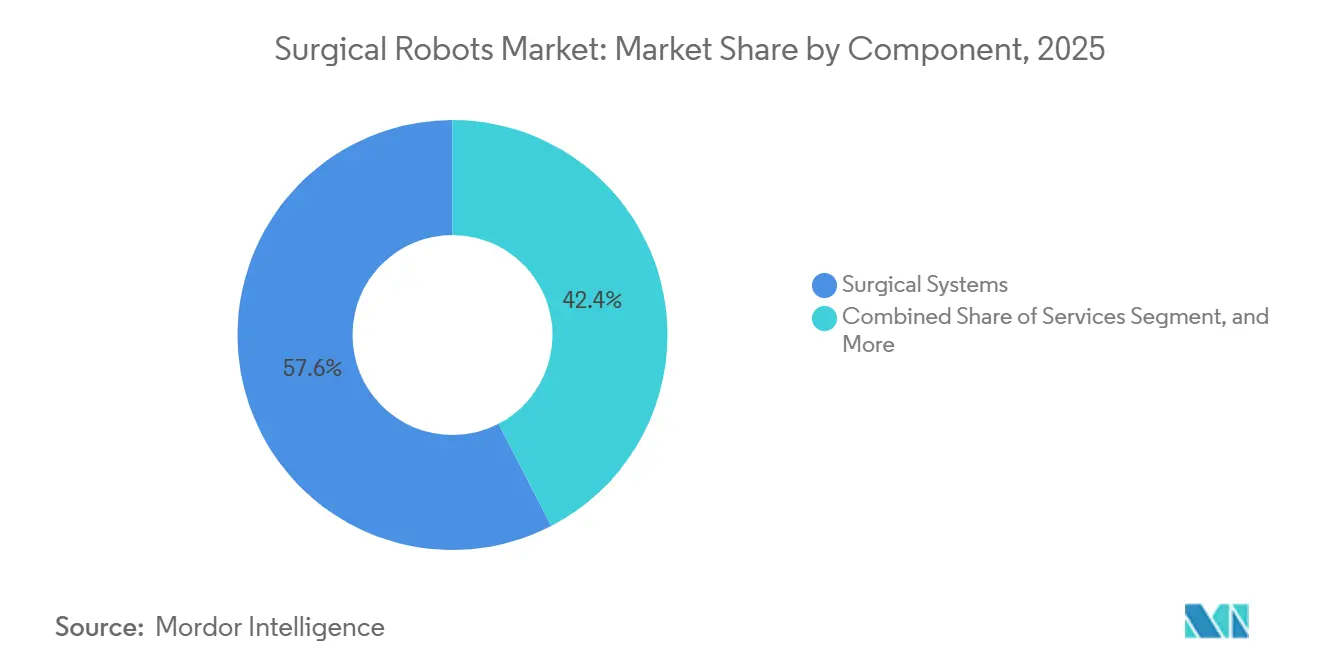

- Por componente, os sistemas cirúrgicos capturaram 57,59% da receita de 2025, enquanto os serviços estão no caminho para o CAGR mais rápido de 9,53% até 2031.

- Por área de cirurgia, os procedimentos ortopédicos lideraram com uma participação de 36,41% em 2025; a neurocirurgia está preparada para o maior CAGR de 9,32% até 2031.

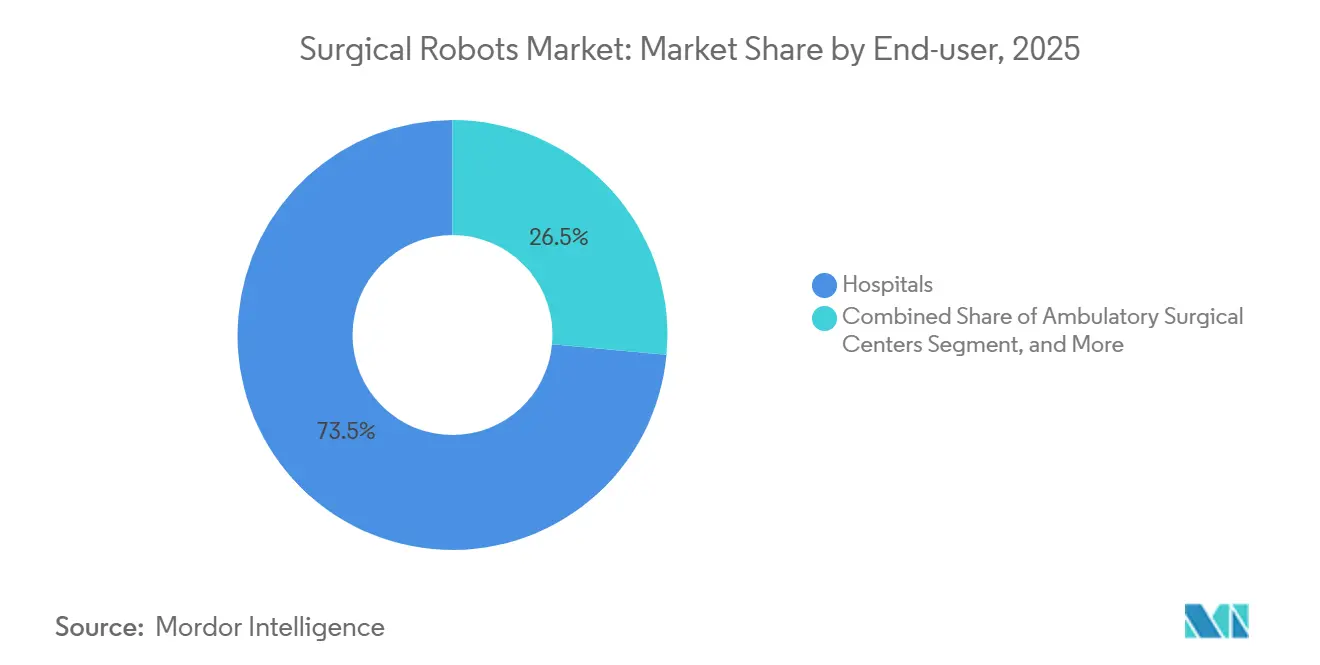

- Por usuário final, os hospitais responderam por 73,53% da demanda em 2025, enquanto os centros cirúrgicos ambulatoriais têm previsão de avançar a um CAGR de 9,88%.

- Por produto, os sistemas não portáteis representaram 42,49% das vendas de 2025, mas as plataformas portáteis e baseadas em carrinho têm projeção de crescimento a um CAGR de 9,73%.

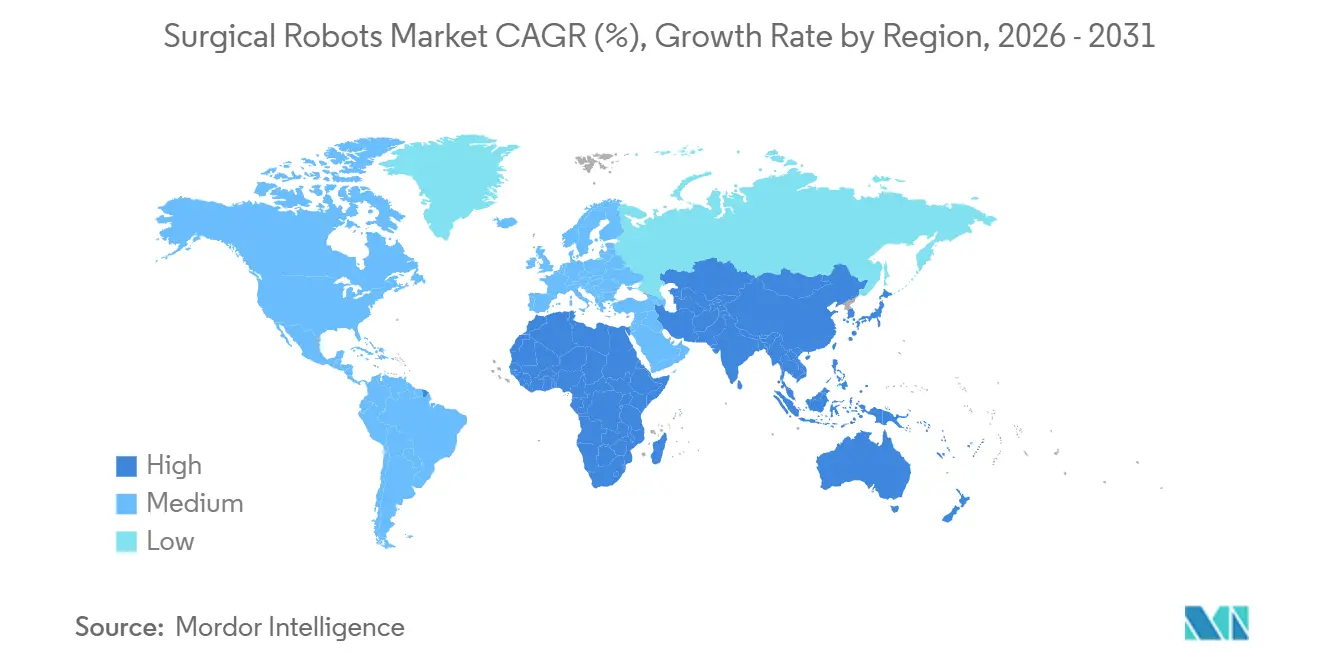

- Por geografia, a América do Norte permanece a maior com 42,71% de participação de mercado em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com CAGR de 9,88%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Robôs Cirúrgicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na adoção de robôs ortopédicos impulsionado pelo envelhecimento da população da Europa e do Japão | +2.10% | Europa, Japão, Ásia-Pacífico desenvolvida | Médio prazo (2-4 anos) |

| Visão habilitada por IA e háptica expandindo indicações complexas de tecidos moles | +1.80% | Global, com adoção antecipada na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Aprovações de reembolso do CMS dos EUA e da LNRM da China melhorando o retorno sobre o investimento | +1.50% | Estados Unidos, China, extensão para mercados emergentes | Curto prazo (≤ 2 anos) |

| Orçamentos de consolidação hospitalar favorecendo plataformas robóticas de alta utilização | +1.30% | América do Norte e UE principalmente | Médio prazo (2-4 anos) |

| Migração para centros cirúrgicos ambulatoriais nos EUA estimulando a demanda por robôs compactos | +1.00% | Estados Unidos, adoção antecipada no Canadá | Curto prazo (≤ 2 anos) |

| Fundos de localização de tecnologia médica (PLI da Índia, IPCEI da UE) impulsionando a fabricação | +0.90% | Índia, Estados-Membros da UE, mercados emergentes selecionados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Procedimentos Ortopédicos e Urológicos Impulsionado pelo Envelhecimento Populacional

A participação de residentes com 65 anos ou mais na Europa está no caminho de atingir 30% até 2050, enquanto o Japão já registra uma coorte de 29%, sustentando altos volumes de artroplastia de joelho e quadril, além de prostatectomia robótica. Robôs ortopédicos como o Mako da Stryker e o Rosa Knee da Zimmer Biomet estão reduzindo as taxas de revisão, uma métrica que alimenta os incentivos de pagamento agrupado,[1]Nações Unidas, "Envelhecimento da População Mundial 2024," un.org A demanda urológica também se beneficia à medida que populações masculinas mais velhas enfrentam crescente incidência de hiperplasia prostática benigna e câncer de próstata, apoiando a adoção dos sistemas da Vinci e Hugo.[2]Medtronic, "Sistema de Cirurgia Assistida por Robô Hugo Recebe Autorização da FDA," medtronic.com A expansão do reembolso do Japão em 2024 para indicações gastrointestinais e urológicas adicionais acelerou as aquisições hospitalares. Essas forças demográficas sustentam o crescimento de longo prazo no mercado de robôs cirúrgicos muito além de 2031.

Visão Habilitada por IA e Retroalimentação Háptica Expandindo Indicações de Tecidos Moles

A visão por inteligência artificial agora classifica tecidos e rastreia instrumentos em tempo real, reduzindo a carga cognitiva durante dissecções delicadas.[3]IEEE, "Sistemas de Visão Aprimorados por IA em Robótica Cirúrgica," ieee.org O da Vinci 5 da Intuitive Surgical integra retroalimentação de força que reduz a tensão máxima de sutura em 43%, melhorando a qualidade da anastomose. O sistema OTTAVA pendente da Johnson and Johnson prevê colisões de instrumentos e otimiza o posicionamento de portas, abordando barreiras ergonômicas. A orientação háptica é especialmente valiosa na robótica cardiovascular; o Hugo da Medtronic obteve autorização para uso urológico em 2025 e está buscando aplicações cardíacas. Coletivamente, esses aprimoramentos ampliam o conjunto endereçável além da cirurgia geral de alto volume, estendendo o mercado de robôs cirúrgicos para casos complexos com reembolso premium.

Expansão do Reembolso do CMS e da LNRM Melhorando o Retorno sobre o Investimento Hospitalar

O CMS revisou os códigos de Terminologia de Procedimento Atual em sua regra Medicare de 2025, enriquecendo o reembolso para vários procedimentos robóticos ortopédicos e urológicos e reduzindo os períodos de retorno de capital. A Lista Nacional de Reembolso de Medicamentos da China começou a cobrir cirurgia robótica em Guangdong, Zhejiang e Xangai, impulsionando os fabricantes domésticos MicroPort e TINAVI a escalar a produção. Os centros cirúrgicos ambulatoriais também se beneficiam, pois o CMS adicionou casos robóticos à sua lista ambulatorial, estimulando a demanda por carrinhos compactos. Como os preços das plataformas variam de USD 1 milhão a USD 2,5 milhões, margens previsíveis por caso são fundamentais antes que os conselhos liberem capital. O reembolso mais claro, portanto, acelera a adoção em todo o mercado de robôs cirúrgicos.

Concentração de Capital de Sistemas Hospitalares Favorecendo Plataformas Multiespecialidade

Os sistemas de saúde consolidados estão centralizando orçamentos para adquirir robôs que abrangem linhas de serviço ortopédico, urológico, ginecológico e de cirurgia geral, aumentando a utilização e amortizando os custos fixos. O da Vinci 5 da Intuitive Surgical suporta mais de 20 especialidades, ilustrando como portfólios amplos garantem o status de fornecedor preferencial. O Hugo modular da Medtronic e o Versius da CMR Surgical permitem que os hospitais adicionem kits de especialidade à medida que o volume cresce. A concentração de capital, portanto, entrincheira os titulares, mas também abre espaço para desafiantes que oferecem arquiteturas flexíveis, reforçando a demanda multiespecialidade no mercado de robôs cirúrgicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Longo período de retorno de capital em hospitais de baixo volume no Oriente Médio e África | -0.80% | Oriente Médio, África, mercados selecionados da América do Sul | Longo prazo (≥ 4 anos) |

| Incidentes de recall de dispositivos (2022-24) abalando a confiança dos cirurgiões | -0.60% | Global, com maior escrutínio na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez de cirurgiões robóticos com treinamento especializado em cidades de segundo nível | -0.50% | Cidades de segundo nível da Ásia-Pacífico, Oriente Médio, África | Médio prazo (2-4 anos) |

| Sub-relatado: Prêmios de responsabilidade por segurança cibernética elevando o custo total de propriedade | -0.40% | América do Norte, Europa, com impacto emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Longo Período de Retorno de Capital em Hospitais do Oriente Médio e África

Muitas instalações do Oriente Médio e da África registram menos de 200 procedimentos robóticos por ano, estendendo o retorno além de sete anos e dissuadindo conselhos que buscam retornos em menos de cinco anos. Modelos de serviço compartilhado fazem a rotação de robôs entre grupos hospitalares, mas a complexidade de agendamento suprime a utilização. Cronogramas de reembolso escassos obscurecem ainda mais as margens, enquanto o turismo médico para o exterior desvia casos complexos. Pontos positivos isolados, como centros terciários em Joanesburgo e Dubai, comprovam a viabilidade, mas representam uma pequena fatia da demanda regional. Até que as contagens de procedimentos ou os preços dos equipamentos mudem, os ventos contrários de baixo volume limitarão a adoção regional no mercado global de robôs cirúrgicos.

Incidentes de Recall de Dispositivos Abalando a Confiança dos Cirurgiões

Entre 2022 e 2024, a Agência de Alimentos e Medicamentos dos Estados Unidos emitiu múltiplos recalls de Classe I e II relacionados a falhas de software, quebra de instrumentos e lapsos de esterilidade. O recall de 2023 da Intuitive Surgical de instrumentos da Vinci selecionados provocou retreinamento e maior escrutínio. Os reguladores responderam com revisões pré-mercado mais rigorosas e vigilância pós-mercado ampliada, prolongando os prazos de desenvolvimento e os custos de conformidade. Embora não tenha surgido nenhum dano generalizado a pacientes, os eventos reforçaram as percepções de modos de falha adicionais em plataformas robóticas, especialmente em cardiovascular e neurocirurgia. A confiança está se recuperando à medida que as correções de design são implementadas, mas o legado dos recalls persistirá nas discussões de orçamento de capital até 2027, moderando o impulso de curto prazo no mercado de robôs cirúrgicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Superando Sistemas à Medida que a Base Instalada Amadurece

A receita de serviços tem projeção de crescimento de 9,53% até 2031, superando o crescimento de sistemas à medida que os hospitais firmam contratos plurianuais de manutenção, software e treinamento que protegem o tempo de atividade. As vendas recorrentes de instrumentos e acessórios superaram USD 4 bilhões para a Intuitive Surgical em 2025, destacando uma mudança em direção a fluxos semelhantes a anuidades vinculados à utilização em vez de ciclos de capital. Os altos custos de troca dissuadem os hospitais de mudanças de plataforma, ancorando as margens dos fabricantes e tornando os serviços o pilar mais estável do mercado de robôs cirúrgicos.

Os sistemas cirúrgicos ainda geraram 57,59% da receita de componentes de 2025, impulsionados por ciclos de atualização na América do Norte e instalações de primeira onda na Ásia-Pacífico. A Intuitive enviou 532 sistemas apenas no 4º trimestre de 2025, com 303 unidades da Vinci 5 atendendo à demanda reprimida por visão avançada e retroalimentação de força. Os fornecedores domésticos na China e na Índia estão ampliando o acesso a preços mais baixos, mas a mudança em direção aos serviços sinaliza uma base instalada em maturação que redefinirá como o tamanho do mercado de robôs cirúrgicos cresce ao longo da década.

Por Área de Cirurgia: Neurocirurgia com Crescimento Mais Rápido à Medida que Robôs para Coluna e Crânio Ganham Tração

A neurocirurgia está no caminho para um CAGR de 9,32% até 2031, à medida que robôs para coluna e crânio demonstram precisão submilimétrica que reduz as taxas de revisão e lesões nervosas. O Stealth AXiS da Medtronic, autorizado em fevereiro de 2026, integra imagem com navegação, enquanto a aquisição da Monogram Orthopaedics pela Zimmer Biomet em 2025 sublinha a intenção estratégica de entrar na preparação óssea autônoma. Esses novos participantes diversificam o mercado de robôs cirúrgicos além das âncoras ortopédicas.

Os procedimentos ortopédicos retiveram 36,41% do volume de 2025 graças ao rendimento de artroplastia de joelho e quadril, mas a saturação em regiões de alta renda está desacelerando o crescimento incremental. As aplicações cardiovasculares e torácicas permanecem incipientes, mas as recentes aprovações cardíacas do da Vinci 5 sugerem potencial futuro. Essa diversificação de especialidades apoia a expansão constante da participação do mercado de robôs cirúrgicos em múltiplas disciplinas.

Por Usuário Final: Centros Cirúrgicos Ambulatoriais com Crescimento Mais Rápido à Medida que o CMS Expande a Elegibilidade Ambulatorial

Os centros cirúrgicos ambulatoriais têm previsão de registrar um CAGR de 9,88% após o CMS adicionar mais casos robóticos urológicos e ginecológicos à sua lista ambulatorial. Carrinhos compactos como o Versius e o da Vinci SP se encaixam em suítes menores, permitindo que os centros capturem casos de maior margem sem a sobrecarga hospitalar. Essa migração ambulatorial sustenta nova demanda no mercado de robôs cirúrgicos.

Os hospitais ainda detinham 73,53% da demanda de 2025, atendendo casos de alta complexidade e atuando como centros de treinamento. No entanto, com os centros acadêmicos se aproximando da saturação, as instalações incrementais estão se deslocando para locais comunitários e centros cirúrgicos ambulatoriais, ampliando o tamanho do mercado de robôs cirúrgicos além das bases legadas e reduzindo os limites de entrada para fornecedores emergentes.

Por Produto: Sistemas Portáteis e Baseados em Carrinho Ganhando Participação à Medida que a Flexibilidade se Torna Prioridade Estratégica

Os robôs portáteis e baseados em carrinho têm projeção de crescimento a um CAGR de 9,73%, refletindo a preferência hospitalar por sistemas que podem ser deslocados entre salas sem longa recalibração. O Versius Plus, autorizado em fevereiro de 2026, desacopla os braços modulares em menos de dez minutos, exemplificando a tendência de mobilidade. O da Vinci SP da Intuitive também tem como alvo casos de porta única e orifício natural, onde pegadas pequenas são críticas.

As plataformas fixas não portáteis, como o da Vinci Xi e o Hugo, ainda dominam as suítes de alto volume, representando 42,49% do valor do produto em 2025, mas o crescimento é mais lento à medida que as instituições favorecem a flexibilidade de frota. As plataformas de mobilidade que permitem a rotação de serviço compartilhado permanecem experimentais devido à logística de controle de infecção, mas os crescentes custos imobiliários na Europa e na Ásia-Pacífico posicionam a portabilidade como um diferenciador estratégico no mercado de robôs cirúrgicos em evolução.

Análise Geográfica

A América do Norte lidera a receita global graças à adoção antecipada do da Vinci, ao reembolso estabelecido e ao crescimento de 18% nos procedimentos em 2025. A elegibilidade ambulatorial do CMS está ampliando o acesso, enquanto a fabricação nacional impulsionada por tarifas garante a continuidade do fornecimento. A expansão da cobertura provincial do Canadá e os investimentos do setor privado do México ampliam ainda mais o mercado regional de robôs cirúrgicos.

A Europa se beneficia da penetração consolidada em ortopedia e urologia na Alemanha, no Reino Unido, na França e na Itália. O Regulamento de Dispositivos Médicos da União Europeia eleva as barreiras de entrada, favorecendo os titulares com dados clínicos robustos. A crescente adoção na Espanha e em Portugal segue a consolidação de distribuição da Intuitive Surgical em 2025, enquanto iniciativas russas locais visam compensar as restrições de importação.

A Ásia-Pacífico é a geografia de crescimento mais rápido, impulsionada pela cobertura da Lista Nacional de Reembolso de Medicamentos da China nas principais províncias e pelas adições de reembolso do Japão para prostatectomia e gastrectomia. Fornecedores domésticos como a MicroPort reduzem os preços, ampliando o acesso e aumentando o tamanho do mercado regional de robôs cirúrgicos. A Índia está emergindo por meio de redes de hospitais privados que se expandem para cidades de segundo nível, e a Coreia do Sul sustenta crescimento de dois dígitos por meio de incentivos governamentais à inovação.

O Oriente Médio e a África permanecem restringidos pelo baixo volume de procedimentos e pelo reembolso incerto, embora centros terciários em Dubai, Riade e Joanesburgo mostrem economias viáveis. A América do Sul vê uma implantação gradual no Brasil e na Argentina por meio de financiamento público-privado, mas a volatilidade cambial modera os compromissos de capital. À medida que a Ásia-Pacífico acelera, a participação da América do Norte se modera, mas o mercado mais amplo de robôs cirúrgicos continua a se expandir à medida que os preços caem e a clareza regulatória melhora em todas as regiões.

Cenário Competitivo

O mercado de robôs cirúrgicos permanece concentrado, com a Intuitive Surgical controlando mais de 70% dos procedimentos globais por meio de uma base instalada superior a 11.000 unidades e USD 4 bilhões em receita recorrente em 2025. Os altos custos de troca prendem os hospitais aos consumíveis da Vinci, mas a pressão está aumentando por parte de desafiantes modulares.

O Versius Plus da CMR Surgical posiciona flexibilidade de baixo custo para capturar centros cirúrgicos ambulatoriais, enquanto o Hugo da Medtronic aproveita os relacionamentos de compra consolidados e o design modular. O OTTAVA da Johnson and Johnson, agora em revisão De Novo, adiciona orientação de porta por aprendizado de máquina a uma vasta caixa de ferramentas cirúrgicas, prometendo potencial de venda cruzada.

As empresas chinesas MicroPort e TINAVI implantam sistemas competitivos em preço alinhados com o reembolso provincial, expandindo-se na Ásia-Pacífico e ameaçando as margens estabelecidas. O espaço em branco permanece na robótica cardiovascular e neurocirúrgica, onde as taxas de penetração ficam abaixo de 5% e a vantagem de pioneirismo ainda é alcançável. A diferenciação tecnológica agora gira em torno de visão guiada por IA, retroalimentação de força e controle autônomo de instrumentos, todos elevando os custos de pesquisa e desenvolvimento, mas expandindo o mercado de robôs cirúrgicos para procedimentos complexos. Os participantes que equilibram desempenho clínico, eficiência de capital e fluxos de receita recorrente manterão ou ganharão participação, enquanto estratégias de especialidade única ou instalação fixa correm o risco de obsolescência.

Líderes do Setor de Robôs Cirúrgicos

Intuitive Surgical, Inc.

Stryker Corporation

Johnson & Johnson (Auris + DePuy)

Medtronic PLC

Zimmer Biomet Holdings, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Medtronic obteve autorização da FDA para o robô de coluna Stealth AXiS, integrando imagem e navegação para guiar o posicionamento de parafusos pediculares com tolerâncias submilimétricas.

- Fevereiro de 2026: A CMR Surgical obteve autorização da FDA para o Versius Plus, adicionando visualização avançada e articulação à sua plataforma modular.

- Janeiro de 2026: A Intuitive Surgical obteve autorização da FDA para aplicações de cirurgia cardíaca na plataforma da Vinci 5, incluindo reparo de válvula mitral e revascularização miocárdica.

- Janeiro de 2026: A Johnson and Johnson submeteu uma solicitação De Novo para o sistema robótico OTTAVA com previsão de colisão por aprendizado de máquina.

Escopo do Relatório Global do Mercado de Robôs Cirúrgicos

O Relatório do Mercado de Robôs Cirúrgicos é Segmentado por Componente (Sistemas Cirúrgicos, Instrumentos e Acessórios, Treinamento, Serviços), Área de Cirurgia (Ginecológica, Urológica, Ortopédica, Neurocirurgia, Cardiovascular, Geral e Laparoscópica, Torácica, Outras Especialidades), Usuário Final (Hospitais, Centros Cirúrgicos Ambulatoriais, Clínicas Especializadas), Produto (Sistemas Não Portáteis, Sistemas Portáteis e Baseados em Carrinho, Plataformas de Mobilidade) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sistemas Cirúrgicos |

| Instrumentos e Acessórios |

| Treinamento |

| Serviços (Manutenção) |

| Ginecológica |

| Urológica |

| Ortopédica |

| Neurocirurgia |

| Cardiovascular |

| Geral e Laparoscópica |

| Torácica |

| Outras Especialidades |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| Sistemas Não Portáteis |

| Sistemas Portáteis e Baseados em Carrinho |

| Plataformas de Mobilidade |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Componente | Sistemas Cirúrgicos | |

| Instrumentos e Acessórios | ||

| Treinamento | ||

| Serviços (Manutenção) | ||

| Por Área de Cirurgia | Ginecológica | |

| Urológica | ||

| Ortopédica | ||

| Neurocirurgia | ||

| Cardiovascular | ||

| Geral e Laparoscópica | ||

| Torácica | ||

| Outras Especialidades | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Por Produto | Sistemas Não Portáteis | |

| Sistemas Portáteis e Baseados em Carrinho | ||

| Plataformas de Mobilidade | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de robôs cirúrgicos e para onde ele está se encaminhando até 2031?

Foi avaliado em USD 9,05 bilhões em 2026 e tem previsão de atingir USD 13,90 bilhões até 2031, refletindo um CAGR de 8,96%.

Qual especialidade cirúrgica está crescendo mais rapidamente para sistemas robóticos?

A neurocirurgia lidera com um CAGR projetado de 9,32%, à medida que robôs para coluna e crânio obtêm autorizações regulatórias e demonstram precisão superior.

Por que os centros cirúrgicos ambulatoriais estão adotando robôs mais rapidamente do que os hospitais?

O CMS adicionou mais casos robóticos à sua lista ambulatorial e os sistemas compactos de carrinho se encaixam em suítes menores, permitindo que os centros obtenham margens mais altas em procedimentos elegíveis.

Qual região geográfica deve contribuir com a maior receita incremental?

A Ásia-Pacífico, impulsionada pelas expansões de reembolso da China e do Japão e pelas plataformas de preços mais baixos dos fabricantes domésticos, adicionará a maior parcela de novas instalações.

Quem atualmente domina o volume global de procedimentos e como os desafiantes estão competindo?

A Intuitive Surgical controla mais de 70% dos procedimentos por meio de sua frota da Vinci; rivais como a CMR Surgical e a Medtronic estão posicionando sistemas modulares e eficientes em custo para reduzir os custos de aquisição.

Quais avanços tecnológicos estão expandindo a elegibilidade robótica para cirurgias complexas?

A visão orientada por IA, a retroalimentação de força em tempo real e a previsão de colisão por aprendizado de máquina estão tornando a robótica viável nos domínios cardiovascular e neurocirúrgico.

Página atualizada pela última vez em: