Tamanho e Participação do Mercado de Robôs Agrícolas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

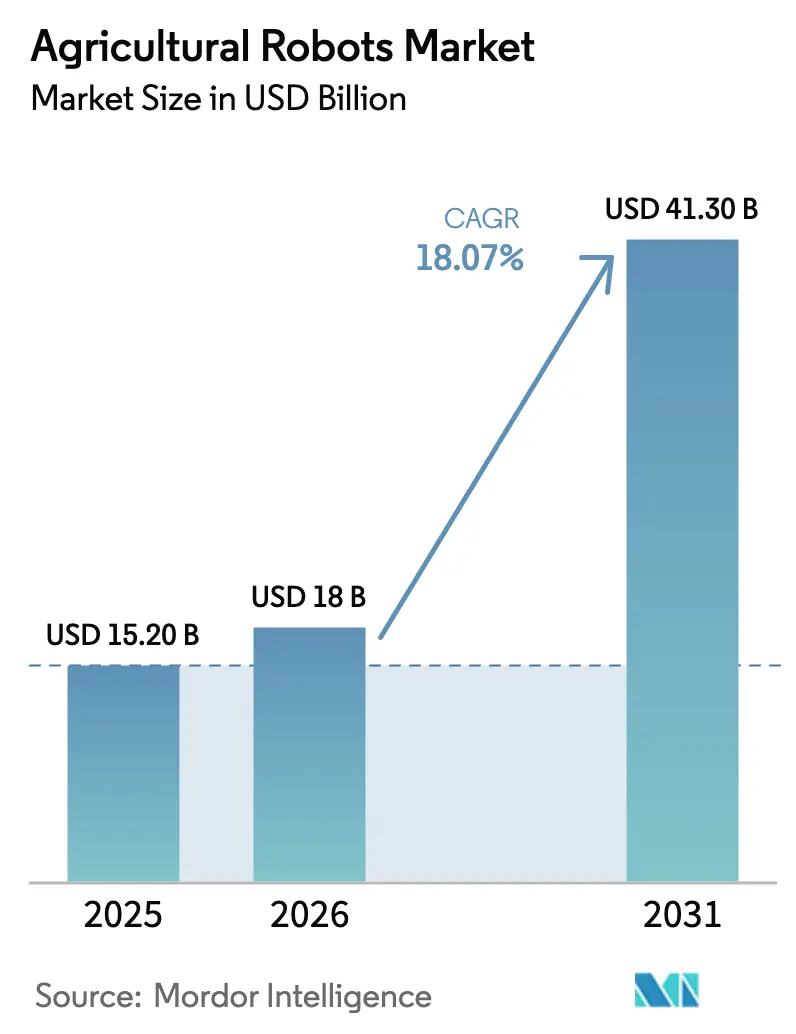

| Tamanho do Mercado (2026) | 18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 41.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.07% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Robôs Agrícolas por Mordor Intelligence

O mercado de robôs agrícolas está projetado para expandir de USD 15,2 bilhões em 2025 e USD 18,0 bilhões em 2026 para USD 41,3 bilhões até 2031, registrando um CAGR de 18,07% entre 2026 e 2031. Fatores como o aumento dos custos de mão de obra, a queda nos preços de sensores e o surgimento de modelos de robótica como serviço baseados em assinatura estão tornando os equipamentos autônomos mais acessíveis para fazendas de médio porte. Essa mudança está acelerando a comercialização dessas tecnologias em operações de culturas em fileiras, culturas especiais e laticínios. Entre 2022 e 2025, mais de USD 1 bilhão foi direcionado para startups de colheita e capina, evidenciando uma oferta robusta de produtos tecnológicos maduros prontos para preencher a lacuna deixada pela escassez de mão de obra sazonal. Avanços em hardware, como sistemas LiDAR com preços abaixo de USD 1.000 e câmeras de visão computacional acessíveis, estão reduzindo os custos de materiais e acelerando os processos de design. Incentivos governamentais, que vão desde os eco-esquemas da Comissão Europeia até subsídios de agricultura de precisão nos Estados Unidos, estão promovendo reduções verificáveis nos insumos químicos. Esses incentivos favorecem especialmente os robôs capazes de produzir dados prontos para auditoria. Em conjunto, essas dinâmicas estão direcionando o valor para software e análise de dados. As plataformas de gestão de frotas estão emergindo como ferramentas fundamentais, transformando máquinas em fontes contínuas de insights agronômicos.

Principais Conclusões do Relatório

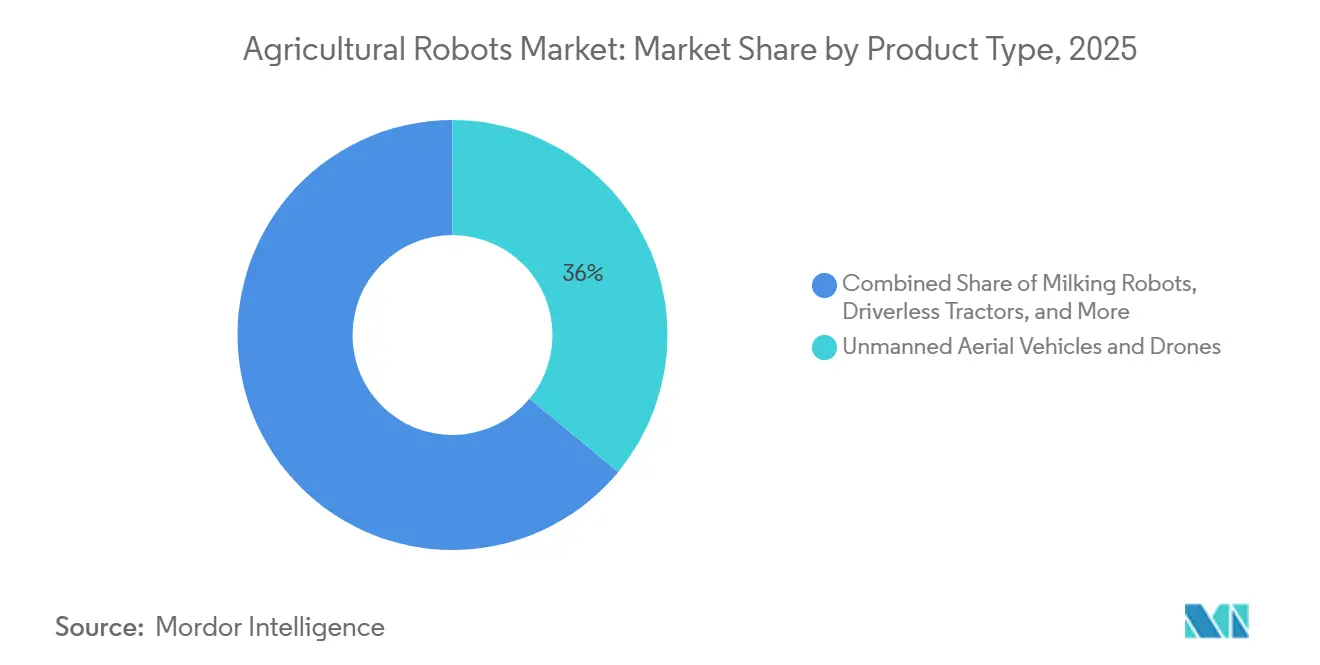

- Por tipo de produto, os veículos aéreos não tripulados e drones lideraram com 36,0% de participação na receita em 2025, enquanto os robôs de colheita e apanha estão previstos para expandir a um CAGR de 18,9% até 2031.

- Por aplicação, a agricultura de culturas representou 44,0% da participação do mercado de robôs agrícolas em 2025, e a agricultura em estufas está projetada para avançar a um CAGR de 17,4% até 2031.

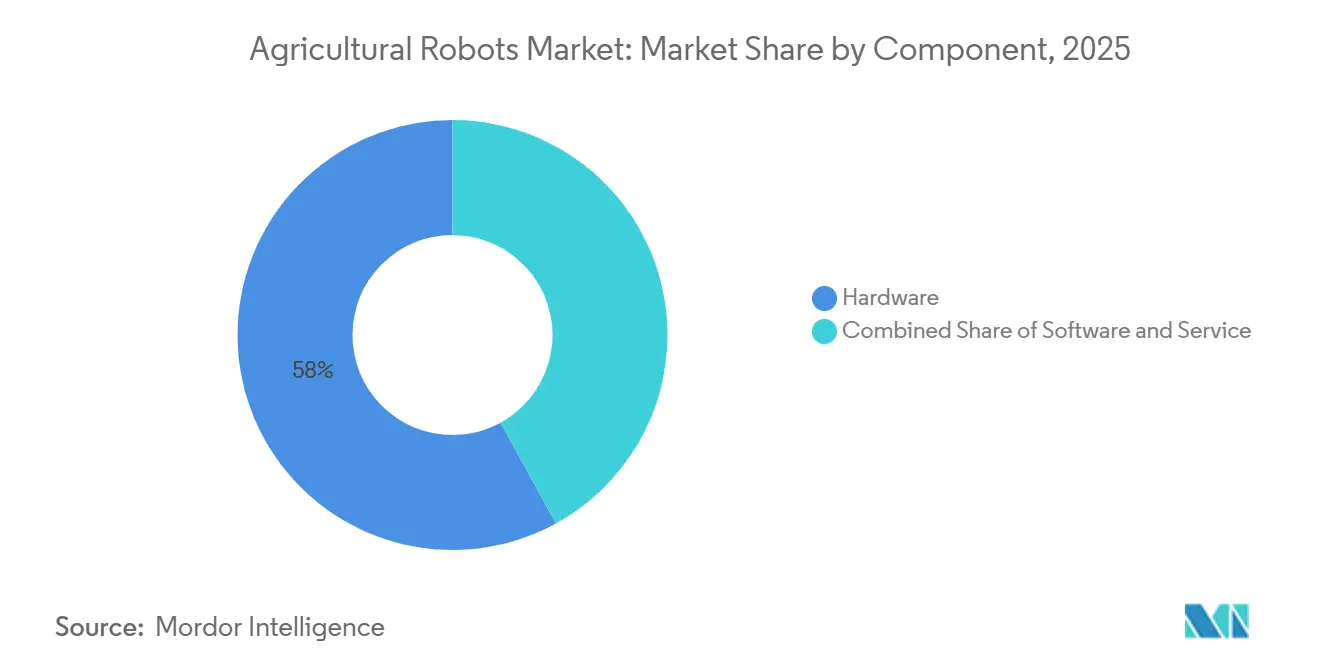

- Por componente, o hardware capturou 58,0% do tamanho do mercado de robôs agrícolas em 2025, enquanto o software deve crescer a um CAGR de 16,7% entre 2026 e 2031.

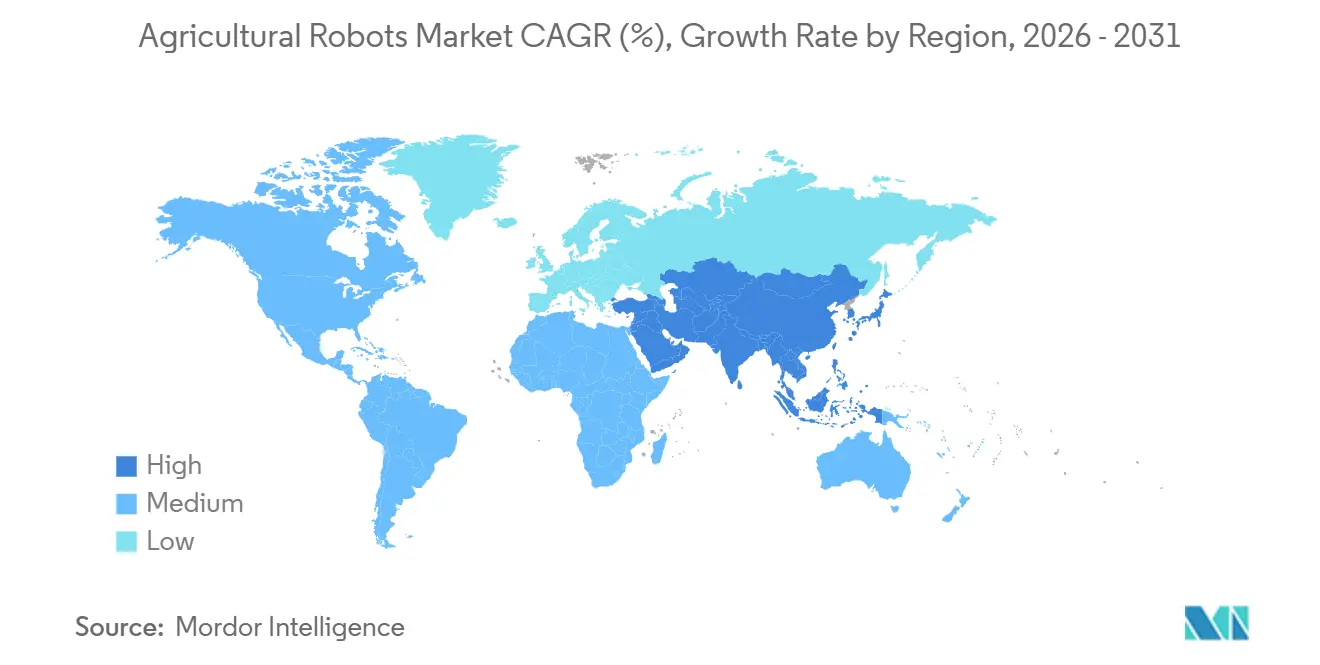

- Por geografia, a América do Norte representou 33,0% da receita em 2025, enquanto a região Ásia-Pacífico deve crescer a um CAGR de 14,8% durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Robôs Agrícolas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da escassez de mão de obra em nações agrícolas industrializadas | +4.2% | América do Norte, Europa, Japão | Médio prazo (2 a 4 anos) |

| Queda no preço de câmeras de visão computacional e LiDAR | +3.1% | Global | Curto prazo (≤ 2 anos) |

| Incentivos de políticas para agricultura sustentável e de precisão | +2.8% | Europa, América do Norte, China | Longo prazo (≥ 4 anos) |

| Influxo de capital de risco em startups de colheita autônoma | +2.3% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Uso sinérgico de robôs agrícolas com plataformas de crédito de carbono | +1.7% | Europa, América do Norte, Austrália | Longo prazo (≥ 4 anos) |

| Modelos de assinatura de robôs agrícolas aumentando a acessibilidade para PMEs | +2.1% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Escassez de Mão de Obra em Nações Agrícolas Industrializadas

A escassez de mão de obra agrícola está remodelando as prioridades de alocação de capital nos Estados Unidos, na Europa e no Japão. Nos Estados Unidos, apenas 637.000 trabalhadores agrícolas contratados foram contabilizados em abril de 2025, apesar de o programa de visto para trabalhadores temporários ter emitido 310.676 vistos em 2023, indicando que os fluxos de trabalhadores convidados não conseguem compensar totalmente as saídas de mão de obra doméstica[1]Fonte: Departamento de Meio Ambiente, Alimentação e Assuntos Rurais do Reino Unido, "Orientação sobre o Subsídio para Melhoria da Produtividade Agrícola," gov.uk. O Japão projeta que sua população de agricultores cairá abaixo de um milhão até 2030, com uma idade média superior a 68 anos, e pressões demográficas semelhantes também afetam a Alemanha, a França e os Países Baixos. Culturas especiais como morangos e maçãs, que ainda dependem de colheita manual, enfrentam o maior risco, pois erros de programação ou escassez repentina de trabalhadores podem eliminar os lucros de toda a temporada. Colheitadeiras autônomas que replicam movimentos humanos repetitivos oferecem um ponto de equilíbrio econômico quando os custos de mão de obra por hora superam USD 18, um limiar já ultrapassado na Califórnia e na Europa Ocidental, à medida que os produtores redesenham pomares e espaçamentos entre fileiras para acomodar máquinas. As economias de mão de obra se acumulam ao longo de múltiplas temporadas. Como um ciclo completo de cultivo é necessário para incorporar novas práticas, o impacto no crescimento do mercado está concentrado no médio prazo.

Queda no Preço de Câmeras de Visão Computacional e LiDAR

A rápida deflação de custos em sensores está reduzindo as barreiras de entrada tanto para fabricantes de equipamentos quanto para produtores. Unidades LiDAR de estado sólido, que custavam USD 10.000 em 2020, caíram abaixo de USD 1.000 no final de 2024, uma redução de 90% impulsionada por economias de escala no setor automotivo. Módulos de câmera com chips de inferência embarcados reduziram de preço de USD 500 para menos de USD 150 por unidade entre 2022 e 2025. A Deere integrou placas de inteligência artificial de borda Nvidia Jetson em sua plataforma See and Spray Ultimate para processar 20 imagens por segundo e acionar bicos em 50 milissegundos, reduzindo os volumes de herbicidas em até 80%. Custos menores de sensores encurtam os ciclos de desenvolvimento de produtos, incentivam designs modulares e abrem portas para fabricantes regionais que anteriormente não podiam arcar com pesquisa e desenvolvimento caros. Os ganhos de acessibilidade se materializam imediatamente após o envio, resultando em uma contribuição significativa para o crescimento no curto prazo.

Influxo de Capital de Risco em Startups de Colheita Autônoma

A disponibilidade de capital passou da escassez para a abundância. A Carbon Robotics, fabricante de capinadores a laser, captou USD 70 milhões em outubro de 2024 e planeja escalar a produção para 500 unidades até 2025. A Orchard Robotics obteve USD 22 milhões em setembro de 2025 para análises de inteligência de frutas que orientam colhedores robóticos. A FarmWise fechou uma rodada de USD 45 milhões em 2022 para expandir seu serviço de capina por hectare. O financiamento acelera contratações, ferramentaria e a construção de redes de distribuidores, comprimindo o prazo do protótipo até a disponibilidade comercial. Como a validação em campo de hardware e a integração de agricultores requerem pelo menos duas temporadas, a contribuição para o crescimento do mercado atinge seu pico no médio prazo.

Uso Sinérgico de Robôs Agrícolas com Plataformas de Crédito de Carbono

Os robôs agrícolas estão evoluindo para motores de dados em programas de carbono no solo operados por empresas como Nori e Indigo Ag. Os sensores embarcados dos robôs produzem registros com carimbo de data/hora e georreferenciados de preparo do solo, culturas de cobertura e posicionamento de fertilizantes que os registros manuais não conseguem replicar. O Centro de Operações da Deere exporta dados gerados por máquinas diretamente para registros de créditos, ajudando os produtores a capturar pagamentos de USD 13 a USD 20 por tonelada métrica de carbono no Fundo de Redução de Emissões da Austrália. O fluxo de receita emergente compensa as taxas de arrendamento e fortalece o argumento de negócios para a automação. À medida que as regras de mercado continuam a se harmonizar, a aceleração do crescimento está prevista para se desenvolver no longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de interoperabilidade entre plataformas agrícolas de múltiplos fornecedores | -1.9% | Global | Médio prazo (2 a 4 anos) |

| Baixa cobertura de internet das coisas (IoT) em zonas rurais | -1.6% | América do Sul, África, Ásia-Pacífico rural | Longo prazo (≥ 4 anos) |

| Alto custo inicial de adaptação para implementos legados | -1.3% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Preocupações com segurança cibernética em torno da falsificação de GNSS em robôs agrícolas | -0.8% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de Interoperabilidade entre Plataformas Agrícolas de Múltiplos Fornecedores

A maioria das marcas de equipamentos mantém formatos de dados proprietários que impedem a coordenação perfeita entre frotas mistas. O Centro de Operações da Deere, o Raven Autonomy da CNH Industrial e o Fuse da AGCO aplicam protocolos de mensagens exclusivos, forçando os produtores a padronizar em um único fornecedor ou a investir em integração de middleware. A Fundação de Eletrônica da Indústria Agrícola publicou as normas ISO 11783. No entanto, os fornecedores frequentemente adicionam extensões privadas para proteger suas vantagens competitivas. Os agricultores que tentam automação entre marcas se deparam com silos de dados, camadas de mapas incompatíveis e assinaturas duplicadas. A consultoria de integração pode inflar o custo total de propriedade e retardar a implementação de projetos. Como a adoção de normas historicamente se estende por cinco a sete anos, o impacto restritivo dessa barreira no crescimento do mercado é classificado como de médio prazo.

Baixa Cobertura de Internet das Coisas em Zonas Rurais

Os equipamentos autônomos dependem de conectividade contínua para monitoramento em tempo real e coordenação de frotas, mas as lacunas de banda larga persistem. A Comissão Federal de Comunicações relatou que as áreas rurais dos Estados Unidos ainda carecem de banda larga de 25/3 megabits, e a cobertura 5G permanece irregular fora dos centros urbanos[2]Fonte: Comissão Federal de Comunicações, "Relatório de Implantação de Banda Larga 2024," fcc.gov. Na África Subsaariana e na América do Sul rural, a penetração da internet está abaixo de 30%. Os robôs podem operar offline usando processamento de borda, mas os produtores perdem a capacidade de atualizar missões, receber alertas ou enviar dados para plataformas de carbono. Redes de satélite e de área ampla de baixa potência oferecem soluções parciais, mas vêm com taxas de assinatura. Como a construção de torres e a implantação de backhaul de fibra requerem investimentos de vários anos, o impacto da restrição se estende para o longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Veículos Aéreos Não Tripulados e Drones Lideram

Os veículos aéreos não tripulados e drones capturaram 36,0% da participação do mercado de robôs agrícolas em 2025, à medida que os produtores adotaram sua dupla capacidade de monitorar campos e aplicar insumos com precisão centimétrica. O drone DJI Agras T50 carrega uma carga útil de 40 quilogramas e cobre 20 hectares por hora, reduzindo o tempo de aplicação em 60% em comparação com pulverizadores terrestres[3]Fonte: DJI, "Especificações do Agras T50," dji.com. A adoção em larga escala de robôs aéreos em arrozais e campos de trigo na China e no Sudeste Asiático destaca a facilidade de integrá-los aos fluxos de trabalho existentes. Notavelmente, os dados coletados por drones alimentam modelos de fertilização de taxa variável, vinculando os gastos com equipamentos a ganhos tangíveis de produtividade. Os fabricantes de hardware estão adicionando análises baseadas em assinatura sobre as vendas únicas de drones, transformando dados de voo em fluxos de receita recorrentes. À medida que as imagens de satélite melhoram, os drones continuam a ter vantagem em resolução espacial e janelas de implantação flexíveis, preservando assim sua liderança em diversos tipos de culturas.

Os robôs de colheita e apanha estão projetados para crescer a um CAGR de 18,9% entre 2026 e 2031, a trajetória mais rápida no mercado de robôs agrícolas. Plataformas de pomares que antes transportavam trabalhadores agora carregam braços robóticos para colher maçãs, pêssegos e frutas vermelhas. Efetores finais de preensão suave e câmeras de visão computacional rastreiam a maturação das frutas, enquanto o direcionamento a laser reduz os danos e aumenta as taxas de embalagem. Os sistemas de capina a laser da Carbon Robotics já demonstram durabilidade pronta para o campo, removendo 5.000 ervas daninhas por minuto. O financiamento de capital de risco está acelerando os pilotos comerciais na Califórnia, em Washington e em Nova Gales do Sul, com prestadores de serviços garantindo paridade de custo por hectare com a mão de obra sazonal até a terceira temporada. À medida que a agricultura em ambiente controlado se expande, os robôs adaptados para tomates, pepinos e folhas verdes em estufas diversificarão ainda mais a receita, impulsionando o desempenho superior da categoria.

Por Aplicação: Agricultura de Culturas Lidera, Agricultura em Estufas Acelera

A agricultura de culturas comandou uma participação de mercado de 44,0% em robôs agrícolas em 2025, à medida que os produtores de milho, soja e trigo utilizaram tratores autônomos e drones de pulverização para cobrir grandes áreas com precisão centimétrica. A escala e a uniformidade desses campos de culturas em fileiras permitem que os robôs registrem longos ciclos de operação e gerem conjuntos de dados de alta qualidade que refinam as prescrições de taxa variável temporada após temporada. A gestão de pecuária representou uma participação significativa em 2025, impulsionada por ordenha robótica, coleiras de monitoramento de saúde e sistemas de alimentação automatizados que permitem aos operadores de laticínios reduzir as horas de trabalho pela metade, ao mesmo tempo em que melhoram a consistência da produção. Soluções específicas para laticínios, como o Lely Astronaut A5, podem atender até 60 vacas por dia, liberando os trabalhadores para tarefas de maior valor relacionadas à saúde do rebanho e validando prazos de retorno de menos de quatro anos.

A agricultura em estufas está prevista para expandir a uma taxa de crescimento anual composta de 17,4% até 2031, a trajetória mais rápida dentro do mix de aplicações, porque os layouts de ambiente controlado tornam os robôs guiados por visão imediatamente produtivos. Os operadores de fazendas verticais na América do Norte e na Europa Ocidental agora dependem de transplantadores e colheitadeiras robóticos para operar ininterruptamente em instalações onde os custos de mão de obra humana são elevados e os riscos ergonômicos aumentam rapidamente. Tecnologias primeiramente comprovadas na capina em campo aberto, como a plataforma Oz da Naïo Technologies, agora são adaptadas para tomates e pepinos em estufas, permitindo controle preciso de lâminas que evita caules delicados. À medida que a agricultura urbana escala, os ciclos de produção contínuos alimentam um fluxo constante de dados para motores de inteligência artificial, elevando o valor estratégico dos robôs além da substituição de mão de obra e ajudando a impulsionar o tamanho geral do mercado de robôs agrícolas.

Por Componente: Hardware Domina, Software Ganha Impulso

O hardware entregou 58,0% da receita em 2025, pois cada trator autônomo ou robô de laticínios incorpora de USD 100.000 a USD 150.000 em peças mecânicas e eletrônicas, variando de estruturas robustecidas a câmeras multiespectrais. O custo desses componentes ainda dita as decisões de compra iniciais, especialmente para produtores que avaliam se devem adaptar ou substituir frotas envelhecidas.

O software, no entanto, está projetado para crescer 16,7% ao ano até 2031, o ritmo mais rápido entre os componentes, porque os algoritmos de inteligência artificial de borda agora oferecem reconhecimento de ervas daninhas em tempo real, estimativa de produtividade e otimização de rotas sem latência de nuvem. O Deere See and Spray Ultimate processa vinte imagens por segundo em placas Nvidia Jetson, acionando bicos em cinquenta milissegundos e reduzindo os volumes de herbicidas em até 80%. À medida que os ciclos de atualização se encurtam para lançamentos trimestrais via rede, as taxas de assinatura vinculadas a ganhos de desempenho impulsionam margens brutas superiores às das vendas de hardware isoladamente. Consequentemente, a captura de valor pelo software está deslocando o centro de receita do tamanho do mercado de robôs agrícolas em direção à análise de dados e ao suporte a decisões preditivas.

Análise Geográfica

A América do Norte deteve uma participação de 33,0% em 2025, impulsionada por grandes fazendas de culturas em fileiras no Centro-Oeste e operações de culturas especiais de alto valor na Califórnia, onde o salário médio por hora para mão de obra contratada era de USD 19,52. A produção em série do trator autônomo Deere 8R em 2024 proporcionou aos produtores de milho e soja um caminho comercial para a operação sem motorista durante toda a temporada. As províncias das pradarias do Canadá introduziram programas de reembolso provinciais cobrindo até 30% das atualizações autônomas, aumentando a adoção nos setores de trigo e canola. Apesar das robustas redes de distribuidores, as barreiras de interoperabilidade entre as principais marcas moderam o crescimento, pois os produtores hesitam em se comprometer com ecossistemas de fornecedor único.

A região Ásia-Pacífico está projetada para crescer a uma taxa de 14,8% ao ano até 2031, o ritmo regional mais rápido. O Japão enfrenta uma rápida contração demográfica, com a idade média dos agricultores superando 68 anos. Para resolver isso, o Ministério da Agricultura, Florestas e Pesca subsidia transplantadores autônomos de arroz capazes de plantar 10 hectares diariamente. O plano da China de alcançar 30% de cobertura de agricultura inteligente até 2025 canaliza recursos para fabricantes domésticos como a FJDynamics, que enviou seu cinco milésimo cortador de grama autônomo, a uma taxa equivalente ao salário médio por hora para a região de melhor desempenho na Ásia-Pacífico, aprimorando a autonomia coletiva. A Austrália utiliza capinadores robóticos para combater o azevém resistente a herbicidas, e a Carbon Robotics implantou 20 unidades LaserWeeder em Queensland e Nova Gales do Sul em 2024.

Na Europa, Alemanha, Países Baixos e França juntos instalaram mais de 10.000 robôs de ordenha Lely, DeLaval e GEA em 2024, reduzindo as horas de trabalho pela metade e melhorando a consistência da produção. O Oriente Médio e a África, embora comparativamente menores, estão pilotando robôs em estufas hidropônicas onde a escassez de água e o estresse térmico limitam a mão de obra humana.

Panorama regulatório

As regras de segurança, conformidade e dados ou reparo estão se tornando mais explícitas para máquinas agrícolas autônomas, o que aumenta o valor da avaliação de risco documentada e da validação em implantações globais de produtos. A ISO publicou a ISO 18497-4:2024 (julho de 2024), que estabelece métodos de verificação e princípios de validação para máquinas agrícolas e tratores parcialmente automatizados, semiautônomos e autônomos, apoiando os esforços de OEMs e integradores para formalizar casos de segurança para robôs de campo e tratores sem motorista.

Na Europa, o Regulamento (UE) 2023/1230 (texto consolidado atualizado em maio de 2026) define as obrigações de segurança de máquinas e inclui disposições relevantes para máquinas móveis autônomas e comportamentos orientados por aprendizado de máquina. Isso molda os controles de projeto, a documentação e o planejamento da avaliação de conformidade antes de sua data de aplicação obrigatória (20 de janeiro de 2027). Nos Estados Unidos, a EPA (fevereiro de 2026) esclareceu que o Clean Air Act não restringe agricultores e proprietários de equipamentos de realizar seus próprios reparos em equipamentos diesel não rodoviários, incluindo unidades com controles avançados de emissões, apoiando o tempo de atividade da frota para plataformas robóticas e autônomas implantadas em janelas de campo sensíveis ao tempo.

Cenário Competitivo

O mercado de robôs agrícolas apresenta concentração moderada, com os cinco principais players — Deere & Company, DJI, CNH Industrial N.V., AGCO Corporation e Lely — respondendo pela maioria da receita global em 2025. A Deere aproveita uma rede de 1.500 distribuidores na América do Norte para agrupar atualizações de autonomia com consultoria agronômica, ancorando seu ecossistema em torno da plataforma de nuvem Operations Center. A DJI transfere eficiências de escala de drones para consumidores para modelos agrícolas, reivindicando uma participação de 70% nas remessas globais de drones agrícolas em 2024. A CNH Industrial integrou o software de orientação da Raven Industries após uma aquisição de USD 2,1 bilhões, aprofundando o controle vertical sobre hardware e telemática. Os depósitos de patentes enfatizam algoritmos de visão computacional e fusão de sensores. A Deere sozinha detém mais de 200 patentes ativas para pulverização de precisão e navegação autônoma.

As startups permanecem vitais em nichos especializados. A FarmWise e a Naïo Technologies oferecem modelos de serviço por hectare para parcelas de vegetais de alta densidade, proporcionando flexibilidade que os grandes fornecedores de equipamentos atualmente não possuem. O robô ARA movido a energia solar da EcoRobotix reduz o uso de herbicidas em 95%, atraindo produtores europeus de vegetais sujeitos a regulamentações rígidas sobre pesticidas. Espera-se que a consolidação se intensifique à medida que os incumbentes absorvem inovadores de nicho, espelhando a aquisição anterior da Blue River Technology pela Deere e a compra da Precision Planting pela AGCO.

Líderes do Setor de Robôs Agrícolas

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Lely

DJI

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco de curto prazo está se formando em torno de modelos de implantação orientados por serviços e autonomia retrofit que reduzem o atrito de adoção para fazendas de médio porte que não conseguem justificar a substituição total da frota. A Solinftec relatou uma forte expansão de sua presença operacional nos EUA em fevereiro de 2026, incluindo a implantação de mais de 100 robôs autônomos Solix e o lançamento de uma Estação de Reabastecimento autônoma pronta para uso comercial, projetada para operação contínua em campo, apontando para a demanda por sistemas robóticos ponta a ponta que combinam hardware, software e logística de campo.

Programas públicos e financiamentos de inovação direcionados também estão ampliando os caminhos para pilotos de robótica e aquisições em escala, especialmente onde restrições de mão de obra e conformidade de sustentabilidade se cruzam. O Defra do Reino Unido adicionou 53 milhões de libras esterlinas (junho de 2026) ao Farming Innovation Programme, com rodadas de financiamento que incluem robótica agrícola, e a Índia adicionou uma medida de política em nível estadual quando o Governo de Maharashtra aprovou a Automated Systems Policy-2026 (junho de 2026) para incentivar drones e robôs na agricultura, juntamente com iniciativas de treinamento. No lado dos produtos, a DJI Agriculture apresentou os sistemas de pulverização de dupla bateria Agras T55 e T100 (julho de 2026), e essas plataformas de maior produtividade sustentam fluxos de trabalho recorrentes de análise, gestão de frotas e redução de insumos, que podem gerar dados prontos para auditoria para requisitos de ecoesquemas e subsídios de agricultura de precisão.

Desenvolvimentos recentes do setor

- Fevereiro de 2026: a Deere & Company anunciou os participantes de seu Programa Colaborador de Startups 2026, incluindo TorqueAGI e Aerobotics, para acelerar integrações que abrangem modelos de fundação de IA, robótica autônoma e insights de precisão baseados em drones. O programa expande o pipeline de parceiros da Deere para capacidades de software e sensoriamento que podem ser incorporadas em plataformas de operações agrícolas, apoiando uma comercialização mais rápida em fluxos de trabalho de tarefas mistas.

- Novembro de 2025: a AGCO destacou novas soluções de agricultura inteligente e autônoma em torno da Agritechnica 2025, incluindo atualizações em seu portfólio Fendt que reforçam o posicionamento em autonomia e cuidado de precisão com culturas. Os anúncios fortaleceram o posicionamento da plataforma pronta para automação da AGCO e criaram pontos de contato adicionais para combinar hardware com cadeias de ferramentas de agronomia digital e autonomia.

- Outubro de 2024: a Carbon Robotics levantou 70 milhões de dólares em uma rodada Série D liderada pela NVentures e delineou planos para aumentar a produção de sua plataforma LaserWeeder, que usa visão computacional e lasers de CO2 para eliminar ervas daninhas sem produtos químicos. O financiamento permitiu a expansão da capacidade de fabricação e implantações em campo para controle não químico de ervas daninhas, alinhando-se com as restrições cada vez maiores de pesticidas e os desafios de disponibilidade de mão de obra.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange robôs e softwares de controle diretamente vinculados usados para automatizar o trabalho na fazenda, como plantio, pulverização, capina, apoio à colheita, monitoramento de campo e automação de laticínios. O valor do mercado é rastreado como a receita anual gerada por esses sistemas e serviços relacionados nas principais regiões agrícolas.

Exclusões de escopo: sistemas usados apenas para armazenamento pós-colheita e manuseio de materiais em centrais de embalagem estão excluídos deste dimensionamento de mercado.

Visão geral da segmentação

- Por Tipo de Produto

- Tratores Autônomos

- Veículos Aéreos Não Tripulados e Drones

- Robôs de Ordenha

- Robôs de Colheita e Apanha

- Robôs de Capina

- Outros

- Por Aplicação

- Agricultura de Culturas

- Gestão de Pecuária

- Gestão de Laticínios

- Aquicultura

- Agricultura em Estufas

- Por Componente

- Hardware

- Software

- Serviços

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de uma base factual clara sobre atividade agrícola, restrições de mão de obra e intensidade de mecanização, pois esses sinais indicam onde a automação pode se expandir. Usamos principalmente fontes públicas, como conjuntos de dados do USDA, FAOSTAT, Eurostat e séries da Organização Internacional do Trabalho, para ancorar áreas de cultivo, disponibilidade de mão de obra agrícola, salários e tendências de produção.

Para manter o modelo realista por região, também revisamos fontes como portais de estatísticas de comércio e aduaneiras, ministérios nacionais de agricultura e publicações de extensão universitária que descrevem barreiras de adoção e práticas operacionais, incluindo ciclos de pulverização e janelas de colheita. Registros de empresas, apresentações a investidores, bancos de dados de patentes e imprensa confiável são usados para verificar cronogramas de produtos, direção de preços e ritmo de embarques, e assinaturas pagas para dados financeiros de empresas e notícias são usadas quando necessário. Esta lista não é exaustiva, e muitas outras referências públicas foram revisadas para coletar dados, validar resultados e esclarecer questões abertas.

Entrevistas primárias e pesquisas

O trabalho primário é usado para testar sob pressão o que os sinais documentais não conseguem explicar totalmente, especialmente a utilização real, a realização de preços e os ciclos de substituição para diferentes tipos de robôs. Conversamos com uma combinação de fabricantes de robôs, fornecedores de componentes, revendedores, operadores agrícolas e parceiros de serviço em APAC, EMEA e Américas, para que as premissas possam ser verificadas tanto na agricultura de campo aberto quanto na de ambiente controlado.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 15% | APAC: 48% |

| Nível médio: 58% | Líderes funcionais/de unidade: 41% | EMEA: 30% |

| Participantes menores: 15% | Gerentes: 44% | Américas: 22% |

Dimensionamento de mercado e previsão

Para o dimensionamento principal, usamos uma construção top-down em que o pool de demanda é reconstruído usando a intensidade de mecanização e a viabilidade de automação em nível de tarefa por região, sendo então mapeado para categorias de robôs usadas nas fazendas. Após a formação dos totais regionais, aplicamos aproximações bottom-up seletivas como verificação cruzada. Isso inclui pontos de preço amostrados multiplicados por volumes unitários estimados para categorias-chave, como VANTs, tratores sem motorista e robôs de ordenha, seguidos de feedback de canal para ajustar valores discrepantes.

O modelo é orientado por dados práticos, como área cultivada sob culturas-chave, tendências de custo de mão de obra agrícola, tamanho do rebanho leiteiro e ciclos de substituição de salas de ordenha, horas médias de operação por temporada e a proporção de fazendas que usam ferramentas de precisão que facilitam a implantação de robôs. A precificação é tratada com uma lógica de ASP combinada por tipo de robô e região, sendo então refinada usando feedback de entrevistas sobre descontos, complementos de serviço e contratos de robótica como serviço. Quando a verificação bottom-up apresenta lacunas, como falta de visibilidade unitária em regiões menores, os totais são equilibrados usando indicadores substitutos, como o crescimento dos gastos com equipamentos agrícolas e as curvas de adoção regional.

As previsões são produzidas usando análise de cenários apoiada por uma regressão multivariada leve, com a adoção ligada à pressão de custo de mão de obra, direção da renda agrícola e sinais de apoio político. As premissas são discutidas com profissionais do setor para que o cenário-base reflita o que realmente está sendo planejado para aquisição e implantação nas próximas temporadas.

Validação de dados e ciclo de atualização

A validação é feita por meio de várias verificações para que os números finais não dependam de um único fluxo de dados. Comparamos os resultados com sinais independentes, como tendências de gastos com equipamentos agrícolas, atividade regional de culturas e laticínios, e padrões de importação quando relevante, e então investigamos variações que parecem muito altas ou muito baixas.

Antes da aprovação final, o modelo e suas principais premissas passam por revisão interna de analistas, e ligações de acompanhamento são acionadas quando indicadores de preços, adoção ou regulamentação alteram significativamente o cenário. Os relatórios são atualizados anualmente, com atualizações intermediárias para eventos relevantes, e uma revisão final pré-entrega é concluída para que os clientes recebam a visão mais atual.

Tamanho do mercado de robôs agrícolas segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para robôs agrícolas frequentemente não coincidem porque os limites de escopo são traçados de forma diferente, e a matemática de precificação é tratada de forma diferente entre os estudos. O ano escolhido para a conversão de moeda, o tratamento da receita de serviços e a velocidade com que os preços médios de venda podem variar podem, cada um, alterar o total.

Na prática, as maiores discrepâncias vêm do fato de os serviços relacionados a VANTs serem contabilizados ou não, se o software e o suporte de robôs estão agrupados no valor principal, e se as estimativas assumem uma adoção agressiva em regiões menores sem verificações de campo suficientes. Ao manter a temporização de conversão de câmbio consistente, atualizar as faixas de ASP com feedback recente de canal e reverificar os totais em relação a indicadores de mão de obra agrícola e mecanização, a Mordor Intelligence reduz o desvio que pode se acumular quando pontos de preço mais antigos e premissas pontuais são mantidos ao longo do tempo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 15,2 bilhões de dólares (2025) | |

| Consultoria Global A | 17,09 bilhões de dólares (2025) | Esta estimativa parece aplicar uma inclusão mais amplas de ofertas e pode incorporar uma realização de preços de curto prazo mais alta para hardware e software, o que pode elevar o valor de 2025 mesmo que a adoção unitária seja semelhante. |

| Editora do Setor B | 18,52 bilhões de dólares (2025) | O total provavelmente assume uma progressão de ASP mais rápida e uma inclusão mais amplas de linhas de receita de ambiente controlado e de apoio, e o horizonte de previsão mais longo também pode incentivar premissas de escalonamento mais agressivas nos primeiros anos. |

A tabela mostra que, mesmo quando o mesmo ano é citado, diferenças no tratamento de preços, no que é agrupado no valor de mercado e em como as premissas são atualizadas podem alterar o número principal em vários bilhões. Nossa abordagem mantém a estimativa rastreável a um conjunto de demanda agrícola definido, com verificações práticas que ajudam a alinhar a precificação e a adoção ao que as partes interessadas relatam em campo.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de robôs agrícolas em termos monetários em 2026?

O tamanho do mercado de robôs agrícolas atingiu USD 18,0 bilhões em 2026.

Qual taxa de crescimento anual é prevista para os robôs agrícolas até 2031?

O mercado está projetado para expandir a uma taxa de crescimento anual composta de 18,07%, atingindo USD 41,3 bilhões até 2031.

Qual classe de produto domina atualmente as vendas de robôs agrícolas?

Os veículos aéreos não tripulados e drones lideram com 36,0% de participação na receita em 2025 devido ao uso generalizado em monitoramento e pulverização de precisão.

Qual região geográfica está prevista para ser a de crescimento mais rápido?

A Ásia-Pacífico está definida para crescer a um CAGR de 14,8% até 2031, impulsionada por subsídios governamentais japoneses e chineses e pela escassez de mão de obra.

Qual modelo de negócios está ganhando força entre as fazendas menores?

A robótica como serviço, que converte o custo de capital em pagamentos de assinatura, está acelerando a adoção por produtores de pequeno e médio porte.

Página atualizada pela última vez em: