Tamanho e Participação do Mercado de Robôs Pessoais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 39.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 77.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.57% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Robôs Pessoais por Mordor Intelligence

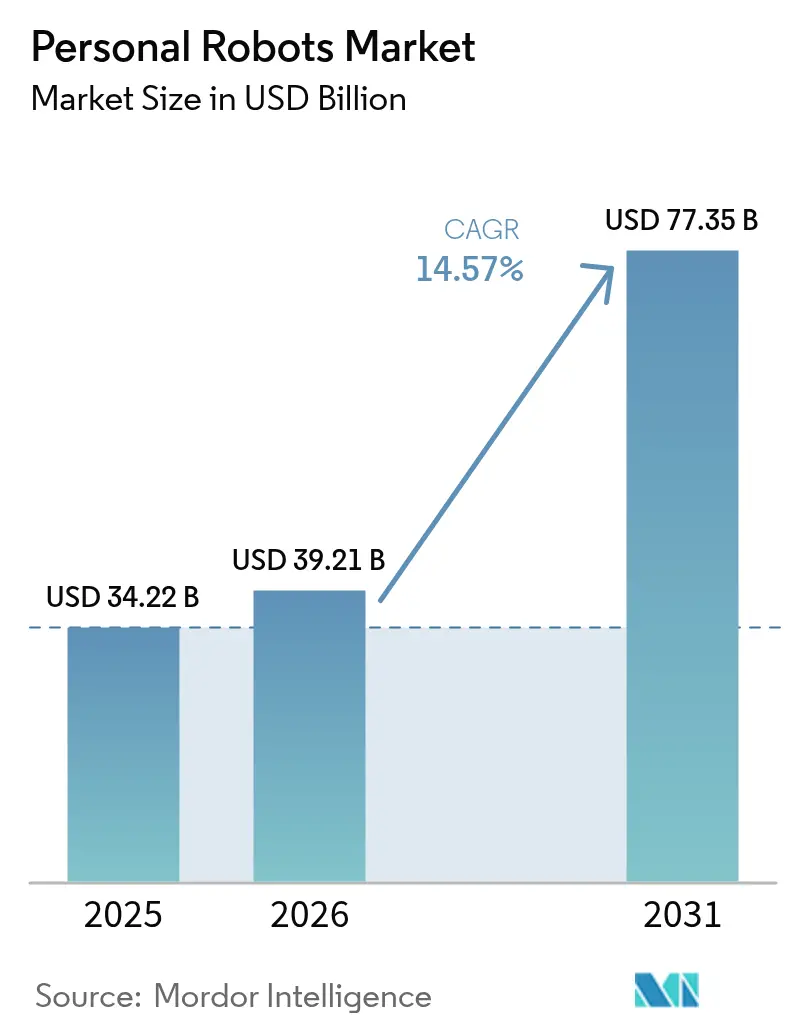

O tamanho do mercado de robôs pessoais foi avaliado em USD 34,22 bilhões em 2025 e estima-se que cresça de USD 39,21 bilhões em 2026 para atingir USD 77,35 bilhões até 2031, a um CAGR de 14,57% durante o período de previsão (2026-2031). O crescimento é impulsionado por três forças convergentes: IA acessível em dispositivo, sociedades envelhecidas que necessitam de assistência para cuidados e software de navegação que permite que os robôs se movam com segurança em residências repletas de objetos. Os aspiradores de pó continuam sendo o principal motor de receita, demonstrando que os consumidores confiam em dispositivos autônomos e estão dispostos a deixá-los circularem livremente. Os fabricantes asiáticos dominam o fornecimento de componentes, conferindo à região vantagens de custo que aceleram a adoção global. Enquanto isso, softwares baseados em nuvem e complementos de assinatura começaram a remodelar os modelos de receita, convertendo vendas únicas de hardware em fluxos de renda recorrente.

Principais Conclusões do Relatório

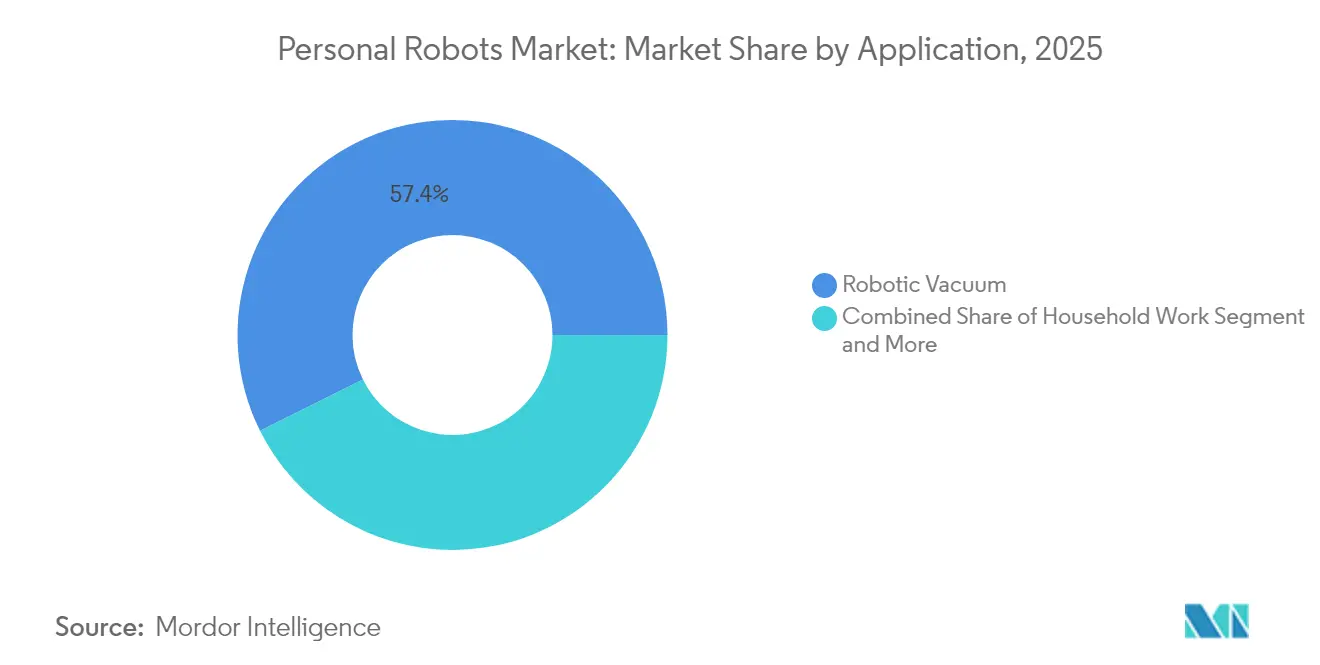

- Por aplicação, o trabalho doméstico ainda representou 57,35% da participação do mercado de robôs pessoais em 2025, mas a assistência a idosos e pessoas com deficiência tem previsão de registrar o CAGR mais rápido, de 23,2%, até 2031.

- Por mobilidade, os designs móveis com rodas detinham 66,20% da participação de receita em 2025; os sistemas bípedes humanoides estão preparados para o crescimento mais rápido, com CAGR de 28,4% até 2031.

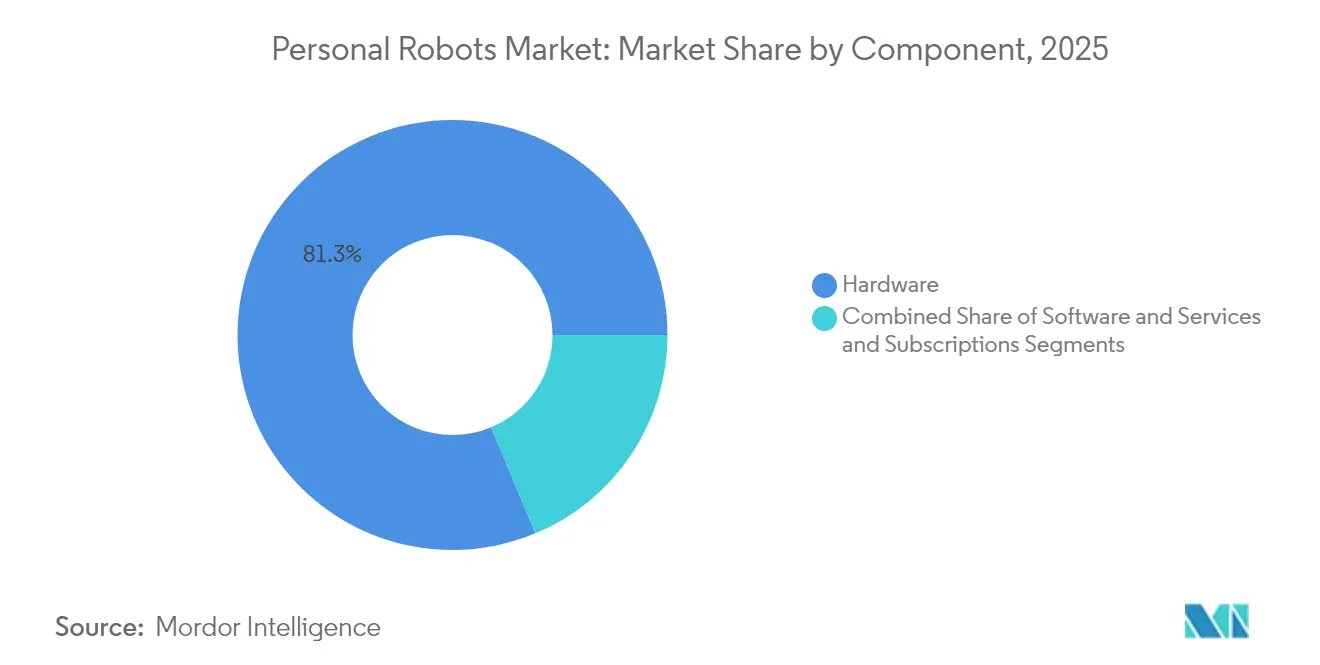

- Por componente, o hardware representou 81,30% do tamanho do mercado de robôs pessoais em 2025, enquanto os serviços e assinaturas estão se expandindo a um CAGR de 21,6%.

- Por interface de controle, as unidades controladas por aplicativo lideraram com 43,40% de participação em 2025, mas os robôs totalmente autônomos estão acelerando a um CAGR de 26,9%.

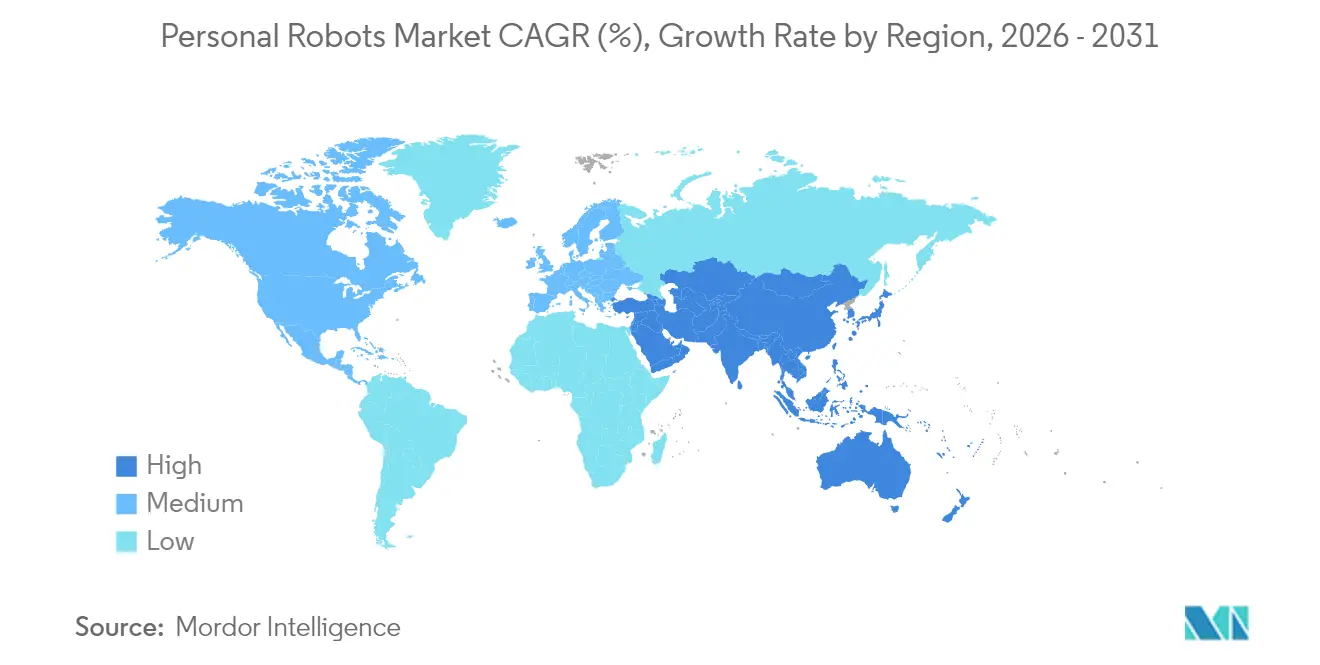

- Por geografia, a Ásia-Pacífico garantiu 34,60% da participação de receita em 2025; o Oriente Médio é a região de crescimento mais rápido, com CAGR de 19,1% até 2031.

- Ecovacs, Roborock e iRobot juntas capturaram quase um terço das remessas de 2024, embora a receita da iRobot no 4º trimestre de 2024 tenha caído 45%, sinalizando uma intensificação da pressão de preços.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Robôs Pessoais

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Boom na adoção de aspiradores robóticos domésticos | 3.2% | Global, com maior penetração na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Maior disponibilidade de processadores de IA de baixo custo | 2.8% | Fabricação central na APAC, com expansão para mercados globais | Médio prazo (2-4 anos) |

| Integração com ecossistemas de casa inteligente | 2.1% | América do Norte e UE liderando, expandindo para centros urbanos da APAC | Médio prazo (2-4 anos) |

| Iniciativas de envelhecimento no lar nos países da OCDE | 3.5% | Países da OCDE, com ganhos iniciais no Japão, Alemanha e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Programas piloto hospitalares para entrega em quartos | 1.4% | Sistemas de saúde da América do Norte e da UE | Médio prazo (2-4 anos) |

| Plataformas de código aberto baseadas em ROS reduzindo barreiras de entrada | 1.8% | Global, com concentração em polos tecnológicos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom na Adoção de Aspiradores Robóticos Domésticos

Os aspiradores robóticos normalizaram a própria ideia de permitir que um dispositivo autônomo circule em espaços privados, reduzindo as barreiras psicológicas e técnicas para auxiliares mais complexos. Os fornecedores chineses escalaram a produção e reduziram os preços, empurrando a iRobot para uma queda de receita de 45% no 4º trimestre de 2024, enquanto a Ecovacs registrou RMB 16,54 bilhões em vendas[1]Dyson, "Aspirador robótico Dyson 360 Vis Nav," dyson.com e a Roborock, RMB 11,95 bilhões no mesmo ano. Os players premium mantiveram as margens ao destacar o desempenho; o modelo 360 Vis Nav da Dyson é comercializado com sucção seis vezes superior à dos concorrentes a um preço de USD 799,99, comprovando que nichos de alta especificação podem coexistir com a adoção em massa.

Maior Disponibilidade de Processadores de IA de Baixo Custo

Chips especializados da Qualcomm e da NVIDIA estão reduzindo pela metade os custos dos componentes principais, diminuindo o custo de materiais de um humanoide de USD 35.000 em 2025 para até USD 13.000 até 2030-35.[2]Instituto Bank of America, "Transformação: Robôs Humanoides 101," institute.bankofamerica.com A nova economia permite que startups como a Figure AI antecipem projetos-piloto domésticos em dois anos, enquanto a UBTech da China prepara a produção em massa de unidades Walker S2 para o final de 2025.

Integração com Ecossistemas de Casa Inteligente

Os robôs agora funcionam como nós móveis em uma residência com múltiplos dispositivos. O marco de um milhão de robôs da Amazon e a participação de USD 180 milhões da Samsung Electronics na Rainbow Robotics demonstram que as grandes empresas de tecnologia estão correndo para integrar os robôs aos frameworks de IoT existentes. O K20 Plus Pro da SwitchBot pode se converter de aspirador em purificador de ar ou carrinho de entrega usando complementos modulares,[3]SwitchBot, "Robô Modular K20 Plus Pro," switch-bot.com evidenciando uma mudança das especificações de hardware para o desempenho integrado do ecossistema.

Iniciativas de Envelhecimento no Lar nos Países da OCDE

Os governos enfrentam uma redução no número de cuidadores e contas médicas crescentes. O METI e o AMED do Japão financiam implantações-piloto, enquanto pesquisas indicam que as quedas hospitalares por si só custam USD 50 bilhões por ano — uma despesa que a robótica preventiva pode reduzir de forma significativa. Estudos de campo em casas de repouso australianas confirmam que os funcionários aceitam os robôs uma vez que os treinamentos e as mudanças no fluxo de trabalho estejam implementados.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Preocupações com privacidade de dados relacionadas ao mapeamento doméstico | -2.3% | Ambientes regulatórios da UE e da América do Norte | Curto prazo (≤ 2 anos) |

| Alto custo de substituição de baterias e sensores | -1.8% | Global, com maior impacto em mercados sensíveis a preços | Médio prazo (2-4 anos) |

| Fragmentação dos padrões de segurança globais | -1.5% | Global, com variações de conformidade regional | Longo prazo (≥ 4 anos) |

| Precisão limitada de SLAM em apartamentos asiáticos repletos de objetos | -0.9% | Centros urbanos da APAC, particularmente mercados de habitação densa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade de Dados Relacionadas ao Mapeamento Doméstico

Regimes rigorosos como o GDPR exigem consentimento explícito para os mapas e dados comportamentais coletados pelos robôs. Uma pesquisa da YouGov de janeiro de 2025 revelou que a privacidade foi classificada como a principal barreira para 48% dos americanos que consideram adquirir um robô doméstico, logo à frente das preocupações com confiabilidade, em 49%. As empresas agora investem pesadamente em processamento no dispositivo, localização de dados e compartilhamento controlado pelo usuário para satisfazer os reguladores.

Alto Custo de Substituição de Baterias e Sensores

Os itens consumíveis podem equivaler a 20-40% do custo de vida útil de uma unidade. As baterias de íon de lítio custam entre USD 200 e USD 800, e os sensores LiDAR, entre USD 1.000 e USD 3.000, forçando os proprietários a realizarem reformas custosas na meia-vida do produto. A manutenção anual normalmente acrescenta 5-12% do preço de compra, levando os fornecedores a adotar designs modulares e manutenção preditiva para suavizar o impacto do preço — mas essas medidas elevam o gasto inicial em P&D.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Dominância da Limpeza Cede Espaço à Inovação em Cuidados

Os robôs de trabalho doméstico geraram a maior fatia de 57,35% no mercado de robôs pessoais em 2025. Os aspiradores robóticos oferecem claras economias de tempo e resultados previsíveis, sustentando a confiança do usuário e uma alta intenção de recompra. Robôs de entretenimento como o Romi da Mixi, premiado na CES, ampliaram a visibilidade da categoria. Enquanto isso, a assistência a idosos e pessoas com deficiência está crescendo mais rapidamente, a um CAGR de 23,2%, à medida que os hospitais testam a entrega em quartos e as famílias buscam suporte confiável para higiene, medicação e alertas de queda.

A mudança de receita ilustra uma categoria em maturação que passa da conveniência para a necessidade. À medida que as tarefas unitárias se diversificam, o software de assinatura para mapeamento, atualizações de IA e diagnósticos expande ainda mais o tamanho do mercado de robôs pessoais para os provedores de serviços.

Por Mobilidade: Sistemas com Rodas Fazem a Ponte para um Futuro Bípede

Em 2025, os designs móveis com rodas capturaram 66,20% do valor total graças ao consumo eficiente de energia e às peças acessíveis. Os modelos estacionários continuam sendo um nicho, focados em segurança ou telepresença local.

As formas humanoides bípedes são a grande história de crescimento, avançando a um CAGR de 28,4% até 2031. A avaliação de USD 2,6 bilhões da Figure AI e a rodada semente de USD 105 milhões da Genesis AI destacam a crença dos investidores de que as máquinas bípedes navegarão em espaços construídos para humanos com modificações mínimas, elevando em última instância a participação do mercado de robôs pessoais para os sistemas bípedes à medida que o controle de equilíbrio e o raciocínio de IA amadurecem.

Por Componente: A Base de Hardware Viabiliza a Inovação em Software

O hardware ainda representou 81,30% dos gastos de 2025, refletindo a intensidade de capital de motores, sensores e estruturas. A queda nos preços dos sensores e os chips de IA expandiram os casos de uso endereçáveis, mas os requisitos de segurança, design e táteis mantêm os custos de materiais elevados.

Serviços e assinaturas — mapeamento, firmware, IA em nuvem, diagnósticos remotos — estão crescendo a um CAGR de 21,6%. Os pacotes recorrentes prolongam a vida útil do produto, criam marcas mais fidelizadas e expandem incrementalmente o tamanho do mercado de robôs pessoais sem grandes novos investimentos em hardware.

Por Interface de Controle: A Autonomia Avança Apesar da Dominância dos Aplicativos

O controle centrado em aplicativos liderou com 43,40% em 2025, aproveitando os padrões familiares de experiência do usuário em smartphones. As interfaces de voz cresceram rapidamente quando a Alexa e o Google Assistant habilitaram a integração de habilidades plug-and-play.

A plena autonomia agora registra o CAGR mais rápido, de 26,9%. A percepção multimodal e os grandes modelos de linguagem permitem que os robôs interpretem solicitações informais, um pré-requisito para o cuidado de idosos, onde os usuários podem carecer de fluência técnica. A aliança da Toyota com a Boston Dynamics da Hyundai para aplicar IA generativa mostra que os fabricantes estão convergindo para a operação sem intervenção manual.

Análise Geográfica

A Ásia-Pacífico detinha 34,60% da receita de 2025, impulsionada pela escala de componentes da China e pelos projetos-piloto de cuidados a idosos do Japão. O mercado chinês de robôs humanoides atingiu USD 2,9 bilhões em 2024 e projeta-se que ultrapasse USD 46 bilhões até 2031, a um CAGR de 48,6%, superando em muito as taxas de crescimento globais. Os subsídios governamentais, as cadeias de fornecimento maduras e o conforto cultural com a robótica sustentam a liderança. A infraestrutura 5G da Coreia do Sul apoia aplicações com uso intensivo de visão computacional, enquanto a classe média urbana da Índia apresenta um potencial de volume de longo prazo assim que os preços caírem.

A América do Norte permanece influente em pesquisa de IA, financiamento de capital de risco e segmentos premium. Os Estados Unidos registraram USD 0,56 bilhão em vendas de robôs humanoides em 2024, e a região detém 47,5% da receita global de humanoides atualmente. Os níveis de interesse são saudáveis — 38% dos americanos gostam da ideia de um robô doméstico — mas 32% ainda limitam seu orçamento a menos de USD 500, evidência de desafios de elasticidade que os fornecedores devem enfrentar por meio de pacotes de funcionalidades ou planos de financiamento.

O Oriente Médio é a região de crescimento mais rápido, com CAGR de 19,1% até 2031. Programas de diversificação financiados pelo petróleo, expansão do varejo para USD 386,9 bilhões até 2028 e populações jovens e voltadas para a tecnologia sustentam a demanda. Os Emirados Árabes Unidos e a Arábia Saudita criaram zonas de teste para robótica, enquanto o ecossistema de startups de Israel fornece talentos em IA. O gasto de USD 20 bilhões da Turquia em robótica doméstica em 2024 confirma o apetite em economias fora do Golfo, reforçando o papel da região como um alvo prioritário para ofertas premium e ricas em serviços.

Cenário Competitivo

A estrutura do mercado é moderadamente fragmentada: os cinco principais fornecedores controlam pouco menos de 50% das remessas. A acentuada queda de receita de 45% da iRobot no 4º trimestre de 2024 revelou quão rapidamente a participação pode mudar quando rivais de menor custo igualam os conjuntos de funcionalidades. A Ecovacs e a Roborock alavancaram cadeias de fornecimento em escala de RMB para aumentar as vendas de 2024 para RMB 16,54 bilhões e RMB 11,95 bilhões, respectivamente. A Samsung Electronics garantiu uma posição de USD 180 milhões na Rainbow Robotics, um indicador de que as gigantes de eletrônicos de consumo preferem a aquisição ao P&D do zero.

A estratégia se divide em três vertentes. Primeira, desempenho premium, ilustrado pelo 360 Vis Nav da Dyson, que utiliza sucção seis vezes superior à dos concorrentes. Segunda, integração de ecossistema, exemplificada pelo Astro da Amazon, integrado à segurança Ring e à voz Alexa. Terceira, liderança em custo, dominada por empresas chinesas que iteram em ritmo acelerado.

Espaços em branco emergentes são visíveis em logística e saúde. A GXO Logistics firmou um contrato de vários anos com a Agility Robotics para bípedes de armazém, o primeiro lançamento comercial significativo. O software é a nova fronteira: a avaliação da Figure AI está ancorada em seu modelo de IA Helix, não em atuadores, enquanto a Apptronik se associa ao Google DeepMind para integrar o raciocínio do Gemini em seus robôs Apollo.

Líderes do Setor de Robôs Pessoais

Sony Corporation

Honda Motor Company, Ltd.

Ecovacs Robotics Inc.

iRobot Corporation

Samsung Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Figure AI acelerou os testes domésticos, lançando testes alfa com dois anos de antecedência para aproveitar os avanços na IA Helix.

- Fevereiro de 2025: O Instituto Bank of America projetou que as remessas de humanoides atingirão 18.000 unidades em 2025 e 1 milhão por ano até 2030-35, à medida que os custos dos componentes caem.

- Janeiro de 2025: A Sony Honda Mobility estreou o AFEELA 1 EV com 40 sensores e experiência do usuário centrada em IA; as entregas começam em meados de 2026.

- Janeiro de 2025: A UBTech confirmou a produção em massa de humanoides Walker S2 para o final de 2025, com meta de 500-1.000 unidades industriais.

Escopo do Relatório do Mercado Global de Robôs Pessoais

Os robôs pessoais são projetados para atividades pessoais como trabalho doméstico, educação, entretenimento e educação. Seu design e interface humana os tornam úteis para os indivíduos. O mercado estudado foi segmentado com base nos tipos de robôs pessoais e na geografia. O estudo inclui uma análise abrangente do mercado de robôs pessoais com base em vários aspectos, como oferta e demanda, tendências tecnológicas, suscetibilidade à inovação e perspectivas de crescimento futuro. O estudo também inclui uma análise detalhada do impacto da COVID-19 no mercado de robôs pessoais.

| Trabalho Doméstico |

| Entretenimento e Companheiro Social |

| Assistência a Idosos e Pessoas com Deficiência |

| Segurança e Vigilância Doméstica |

| Educação e Pesquisa |

| Estacionário |

| Móvel com Rodas |

| Humanoide Bípede |

| Hardware |

| Software |

| Serviços e Assinaturas |

| Controlado por Aplicativo |

| Controlado por Voz |

| Controlado por Gesto / Visão |

| Totalmente Autônomo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Aplicação | Trabalho Doméstico | |

| Entretenimento e Companheiro Social | ||

| Assistência a Idosos e Pessoas com Deficiência | ||

| Segurança e Vigilância Doméstica | ||

| Educação e Pesquisa | ||

| Por Mobilidade | Estacionário | |

| Móvel com Rodas | ||

| Humanoide Bípede | ||

| Por Componente | Hardware | |

| Software | ||

| Serviços e Assinaturas | ||

| Por Interface de Controle | Controlado por Aplicativo | |

| Controlado por Voz | ||

| Controlado por Gesto / Visão | ||

| Totalmente Autônomo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de robôs pessoais?

É avaliado em USD 39,21 bilhões em 2026 e projetado para atingir USD 77,35 bilhões até 2031.

Qual aplicação domina os gastos atualmente?

Os robôs de trabalho doméstico, principalmente os aspiradores robóticos, representaram 57,35% da receita de 2025.

Qual tipo de mobilidade está crescendo mais rapidamente?

Os robôs humanoides bípedes lideram o crescimento com um CAGR de 28,4% até 2031, à medida que o controle de equilíbrio e o raciocínio de IA amadurecem.

Por que a Ásia-Pacífico está à frente na adoção?

A região combina escala de fabricação, apoio governamental e aceitação cultural, conferindo-lhe uma liderança de receita de 34,60% em 2025.

O que restringe uma adoção mais rápida na América do Norte e na Europa?

As preocupações dos consumidores com privacidade relacionadas ao mapeamento doméstico e ao tratamento de dados impõem custos regulatórios e de design que retardam o lançamento.

Como os fornecedores estão mudando seus modelos de receita?

As empresas agora empacotam mapeamento em nuvem, atualizações de IA e manutenção preditiva como assinaturas, impulsionando fluxos de renda recorrente ao lado das vendas de hardware.

Página atualizada pela última vez em: