Tamanho e Participação do Mercado de Robótica Assistiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Robótica Assistiva pela Mordor Intelligence

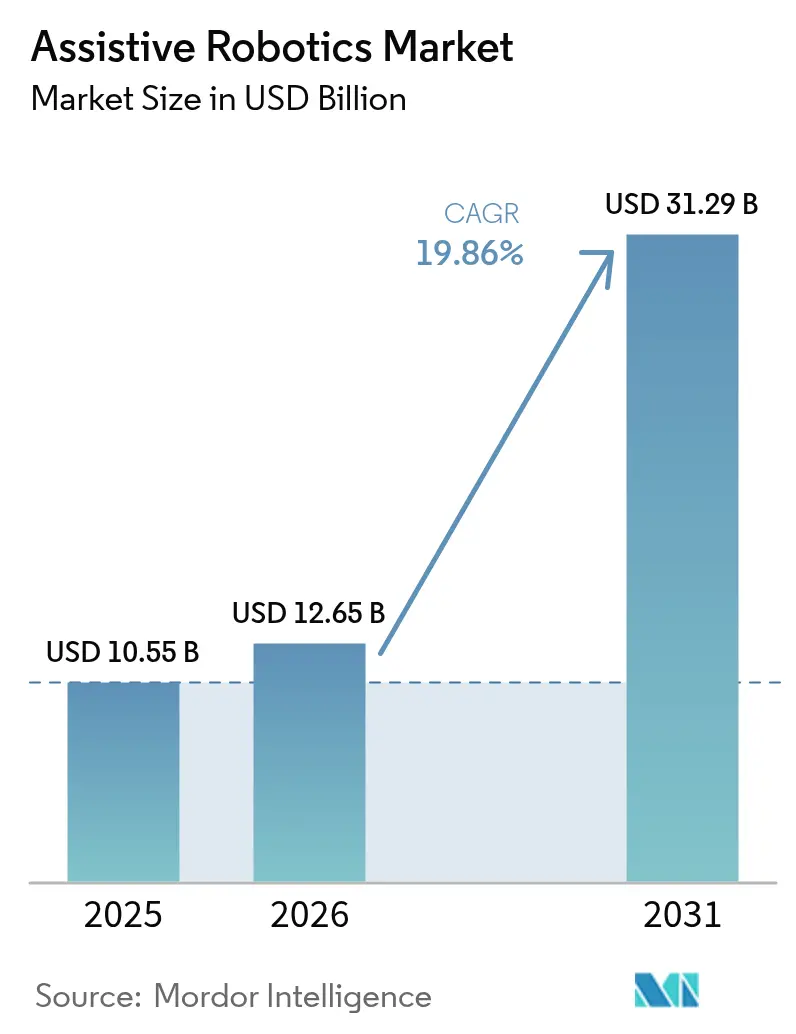

O tamanho do mercado de robótica assistiva deverá crescer de USD 10,55 bilhões em 2025 para USD 12,65 bilhões em 2026 e está previsto para atingir USD 31,29 bilhões até 2031, a uma CAGR de 19,86% no período de 2026 a 2031. Esta expansão acelerada coincide com a escassez de mão de obra nos cuidados a idosos, o aumento dos volumes cirúrgicos e a crescente aceitação regulatória de dispositivos médicos autônomos, todos os quais estão transformando os robôs de curiosidades experimentais em necessidades operacionais. Os hospitais estão priorizando plataformas multimodais que combinam suporte físico com engajamento cognitivo, enquanto a reabilitação domiciliar está emergindo como um modelo de cuidado convencional. Os governos do Japão, Coreia do Sul e China estão subsidiando robôs de saúde para lidar com pressões demográficas, enquanto os pagadores nos Estados Unidos e na Alemanha estão adicionando códigos de reembolso que facilitam aquisições de capital. A dinâmica competitiva está impulsionando uma transição para sistemas abertos habilitados por IA, e a volatilidade da cadeia de suprimentos em sensores de precisão está levando os fabricantes a adotar estratégias de fornecimento duplo.

Principais Conclusões do Relatório

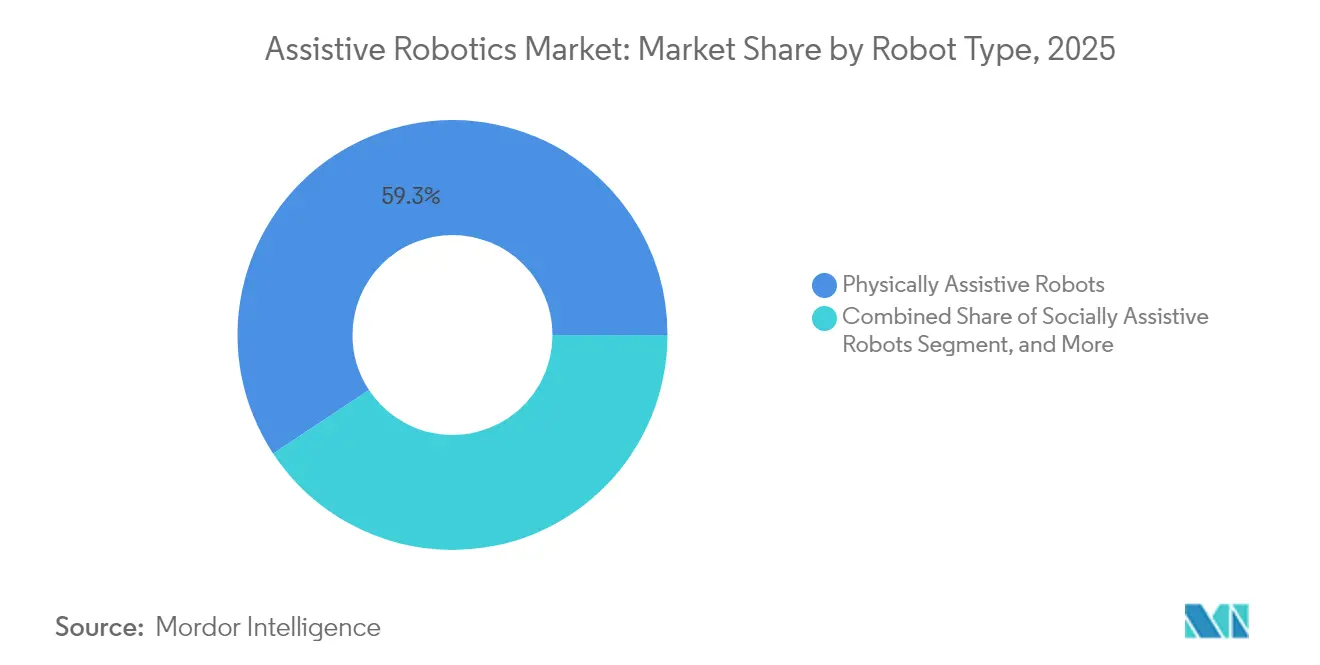

- Por tipo de robô, as plataformas fisicamente assistivas lideraram com 59,28% de participação na receita em 2025; os robôs mistos assistivos têm previsão de expansão a uma CAGR de 21,65% até 2031.

- Por mobilidade, os sistemas móveis capturaram 57,05% da participação de mercado de robótica assistiva em 2025, enquanto o segmento tem projeção de crescimento a uma CAGR de 21,05% até 2031.

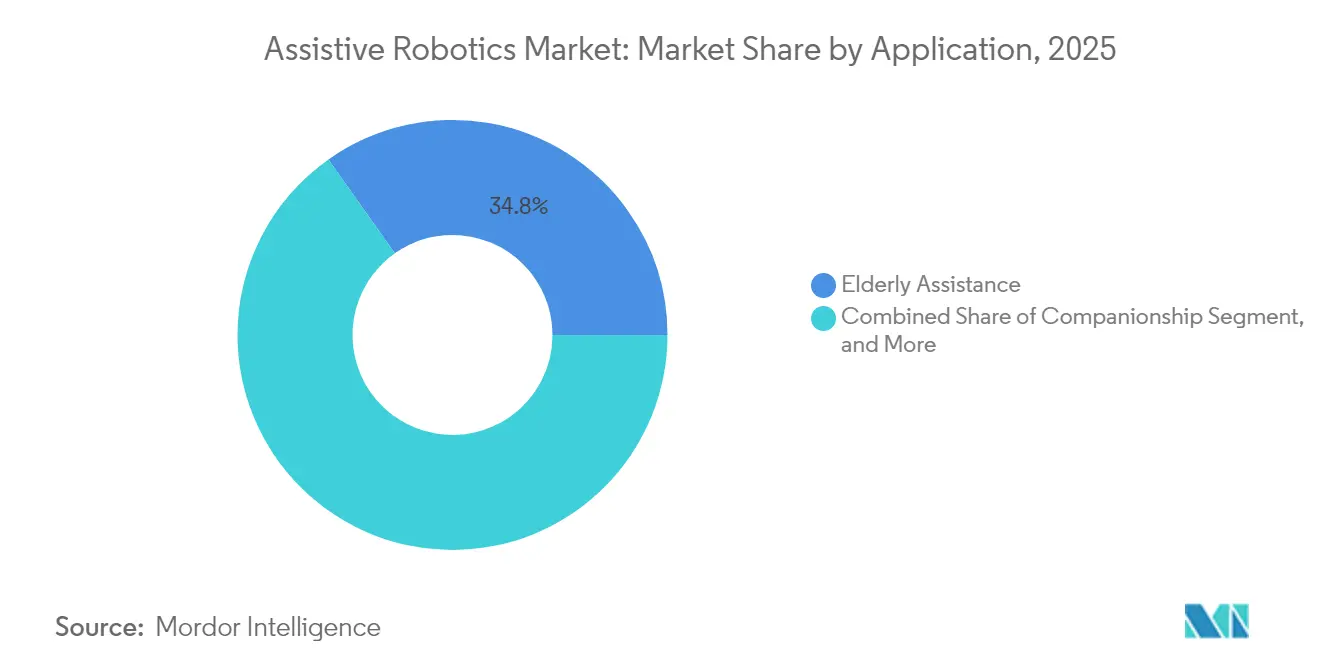

- Por aplicação, a assistência a idosos liderou com 34,79% de participação na receita em 2025; a assistência cirúrgica registrou uma previsão de CAGR de 21,32% entre 2026 e 2031, superando todos os outros casos de uso.

- Por usuário final, os hospitais lideraram com 54,43% de participação na receita em 2025; os ambientes de cuidados domiciliares têm projeção de avanço a uma CAGR de 21,95% até 2031.

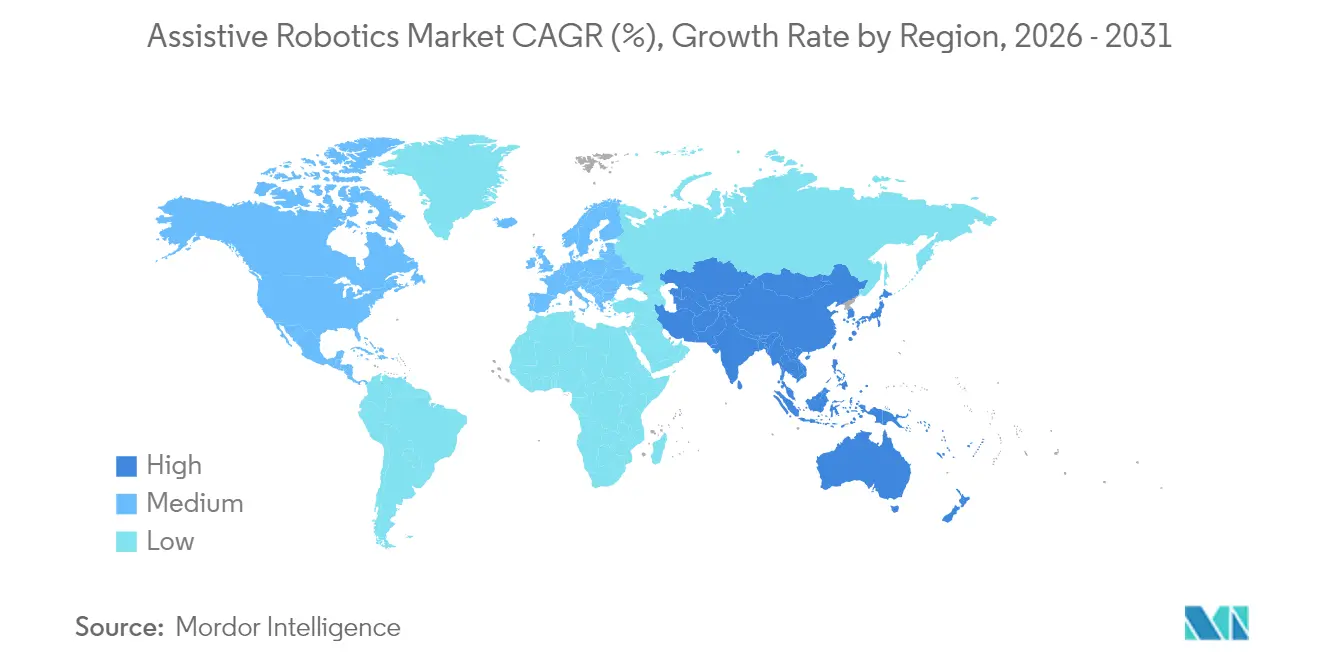

- Por geografia, a América do Norte liderou com 39,62% de participação na receita em 2025; a Ásia-Pacífico tem projeção de expansão a uma CAGR de 22,35% de 2026 a 2031, superando o ritmo de crescimento da América do Norte.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Robótica Assistiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da população geriátrica acelerando a demanda por cuidados | +5.2% | Global, mais agudo no Japão, Coreia do Sul, Itália, Alemanha | Longo prazo (≥ 4 anos) |

| Adoção crescente de procedimentos cirúrgicos assistidos por robôs | +4.8% | América do Norte e Europa, expandindo-se para centros urbanos da APAC | Médio prazo (2-4 anos) |

| Integração de IA com robôs assistivos aprimorando a autonomia | +3.9% | Global, liderado pelos Estados Unidos, China, Israel | Médio prazo (2-4 anos) |

| Aumento da reabilitação domiciliar e modelos de tele-reabilitação | +3.1% | América do Norte, Europa Ocidental, Austrália | Curto prazo (≤ 2 anos) |

| Surgimento da robótica suave melhorando segurança e vestibilidade | +2.4% | Global, com tração inicial no Japão e nos Estados Unidos | Longo prazo (≥ 4 anos) |

| Reembolso governamental para exoesqueletos em mercados selecionados | +1.8% | Japão, Alemanha, Estados Unidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da População Geriátrica Acelerando a Demanda por Cuidados

O envelhecimento global está ampliando a lacuna de cuidadores, levando os prestadores a recorrer a soluções robóticas que ajudam a aliviar a escassez de mão de obra.[1]Nações Unidas, "Relatório Mundial sobre o Envelhecimento da População 2024," UN.ORG O Japão determinou a instalação de elevadores robóticos em todas as novas instalações de enfermagem a partir de 2025, gerando pedidos significativos para plataformas de assistência para transferência. A Coreia do Sul alocou USD 120 milhões para implantar robôs companheiros em 5.000 centros para idosos até 2027, enquadrando os robôs como uma solução para o isolamento social. A Itália relatou que 23% dos cidadãos com mais de 65 anos vivem sozinhos, o que está acelerando a adoção de robôs sociais e cognitivos para lembretes de medicamentos e alertas de emergência. Robôs com custo de USD 30.000 podem compensar o custo de 0,5 cuidadores em tempo integral ao longo de cinco anos em países com altos salários, resultando em um retorno em menos de três anos e validando sua viabilidade econômica.

Adoção Crescente de Procedimentos Cirúrgicos Assistidos por Robôs

Os hospitais nos Estados Unidos realizaram mais de 1,5 milhão de cirurgias robóticas em 2024, um aumento de 22% em relação ao ano anterior, impulsionado por novos códigos de reembolso que agora cobrem procedimentos de nefrectomia parcial e lobectomia.[2]Colégio Americano de Cirurgiões, "Estatísticas de Cirurgia Robótica 2024," FACS.ORG A plataforma ortopédica Mako da Stryker atingiu 1.500 unidades instaladas no final de 2024, com as cirurgias de revisão diminuindo 30% em comparação com as técnicas manuais. O Regulamento de Dispositivos Médicos da Europa simplificou as aprovações de atualizações de software, possibilitando ferramentas de planejamento com IA que reduzem o tempo operatório em 18 minutos por procedimento. Os ganhos de produtividade resultantes apoiam os orçamentos de capital dos hospitais e incentivam as instalações comunitárias a aderirem à curva de adoção.

Integração de IA com Robôs Assistivos Aprimorando a Autonomia

O braço Gen3 da Kinova utiliza visão computacional e aprendizado por reforço para ajustar a preensão de acordo com o peso e a forma do objeto, eliminando a necessidade de reprogramação manual. A Agência de Alimentos e Medicamentos dos Estados Unidos aprovou três robôs de reabilitação habilitados por IA em 2024, refletindo o conforto regulatório com a autonomia em sistemas voltados para pacientes.[3]Agência de Alimentos e Medicamentos dos EUA, "Autorizações 510(k) - Robótica de Reabilitação 2024," FDA.GOV A China publicou normas de segurança de IA para robôs de serviço que exigem protocolos à prova de falhas, sinalizando seriedade em relação à conformidade para exportação. Modelos de linguagem de grande escala integrados a robôs sociais agora suportam avaliações cognitivas de 15 minutos, enriquecendo a tomada de decisão clínica.

Aumento da Reabilitação Domiciliar e Modelos de Tele-Reabilitação

O Armeo Power da Hocoma obteve autorização da Agência de Alimentos e Medicamentos para uso domiciliar em 2024, permitindo que sobreviventes de acidente vascular cerebral completem a terapia sob supervisão remota. O Medicare começou a reembolsar os clínicos por até 40 minutos de monitoramento terapêutico remoto por mês, catalisando pedidos de dispositivos entre agências de saúde domiciliar. A ReWalk Robotics transferiu 35% das vendas de exoesqueletos para residências à medida que a cobertura se expandiu e um módulo de bateria mais leve melhorou a usabilidade residencial. As plataformas de tele-reabilitação que integram robótica geraram USD 1,2 bilhão em receita em 2024, com as regiões rurais capturando o maior potencial de crescimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e manutenção para prestadores de saúde | -3.6% | Global, mais agudo em mercados emergentes e sistemas rurais | Curto prazo (≤ 2 anos) |

| Evidências clínicas limitadas para resultados de longo prazo | -2.1% | Global, particularmente Europa e América do Norte | Médio prazo (2-4 anos) |

| Marcos regulatórios fragmentados retardando aprovações | -1.8% | Europa, América Latina, Sudeste Asiático | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de suprimentos em sensores e atuadores críticos | -1.4% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Manutenção para Prestadores de Saúde

Os sistemas de cirurgia robótica custam entre USD 1,5 e 3,0 milhões antecipadamente e exigem contratos de serviço anuais com média de USD 150.000, o que restringe sua adoção entre hospitais comunitários com baixos volumes de casos. Os exoesqueletos com preços entre USD 80.000 e 120.000 enfrentam obstáculos semelhantes fora de grandes centros acadêmicos. Os acordos de manutenção exclusivos agravam o custo total de propriedade, e os contratos de locação por procedimento frequentemente transferem o risco de volta para os prestadores. Essas barreiras financeiras permanecem agudas nos mercados emergentes, onde os orçamentos de capital são limitados.

Evidências Clínicas Limitadas para Resultados de Longo Prazo

Uma revisão sistemática de 2024 constatou que apenas 12% dos estudos sobre exoesqueletos se estenderam além de seis meses, deixando os pagadores hesitantes em financiar implantações de vários anos. Os robôs companheiros enfrentam uma base de evidências ainda mais escassa, levando o Instituto Nacional de Excelência em Saúde e Cuidados (NICE) a negar a cobertura de rotina em 2024 devido a dados insuficientes sobre custo-efetividade. Os fabricantes estão lançando registros de dados do mundo real, mas os resultados aplicáveis não devem chegar antes de 2027, criando um obstáculo de curto prazo para a aceleração do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Robô: Plataformas Multifuncionais Obtêm Aprovação Orçamentária

As plataformas mistas têm projeção de expansão a uma CAGR de 21,65%, superando os incumbentes fisicamente assistivos à medida que os sistemas de saúde buscam investimentos únicos que atendam às necessidades de mobilidade e socioecognitivas. As soluções fisicamente assistivas detinham 59,28% da receita de 2025, mas o crescimento está moderando-se à medida que a saturação se acumula nas principais aplicações de elevação e transferência. Os robôs socialmente assistivos permanecem a menor fatia, porém a crescente demanda por engajamento cognitivo nos cuidados de memória está impulsionando os pedidos de unidades conversacionais. O Hospi da Panasonic agora inclui uma interface de saudação que reduziu o uso do botão de chamada de enfermagem em 18% nos testes.

Os prestadores apreciam a modularidade dos robôs mistos, que podem adicionar ou remover braços, telas ou software de conversação para se adequar às necessidades dos pacientes, prolongando os ciclos de vida e suavizando o retorno sobre o investimento. Os reguladores estão esclarecendo os caminhos para dispositivos combinados, simplificando aprovações que anteriormente exigiam submissões duplas. Espera-se que essa estrutura encurte os ciclos de comercialização e impulsione uma adoção mais ampla de designs híbridos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Mobilidade: Designs Sem Cabos Capturam o Impulso dos Cuidados Domiciliares

Os robôs móveis comandaram 57,05% da receita em 2025 e têm projeção de acompanhar uma CAGR de 21,05%, à medida que os algoritmos de localização e mapeamento simultâneos permitem a navegação autônoma em residências com muitos obstáculos. Os robôs estacionários permanecem críticos em salas cirúrgicas que necessitam de precisão submilimétrica, porém sua natureza fixa limita a utilidade interdepartamental. Os hospitais implantam unidades móveis para logística, com carrinhos autônomos atualmente responsáveis por 30% das entregas internas em muitos centros médicos dos EUA.

A Ásia-Pacífico lidera a transição para sistemas móveis, onde as plantas baixas compactas das residências urbanas exigem sistemas adaptáveis, enquanto a América do Norte mantém uma base estacionária maior, graças a residências espaçosas que podem acomodar configurações fixas de reabilitação. Restrições de oferta em sensores de precisão poderiam prejudicar as implantações móveis, mas os fabricantes estão redesenhando as placas para acomodar múltiplas marcas de sensores, protegendo assim os cronogramas de entrega.

Por Aplicação: A Robótica Cirúrgica Impulsiona o Aumento de Receita Mais Rápido

A assistência a idosos representou 34,79% da receita de 2025, enquanto a assistência cirúrgica é a aplicação de crescimento mais rápido, com uma CAGR de 21,32% até 2031. O cenário de reembolso em expansão para procedimentos ortopédicos e minimamente invasivos é um catalisador primordial. Os sistemas robóticos reduzem a necessidade de cirurgia aberta em 40% em casos complexos, uma métrica que os diretores financeiros traduzem diretamente em menor tempo de internação e menos readmissões.

A assistência a pessoas com deficiência segue em crescimento à medida que as seguradoras privadas ampliam a cobertura além dos acidentes de trabalho. Os robôs companheiros estão se tornando cada vez mais comuns nas alas de cuidado de memória, onde fornecem lembretes de medicamentos e envolvem os residentes em jogos cognitivos. Clientes do setor de defesa estão adotando robôs de nível médico para busca e resgate, validando casos de uso entre domínios que poderiam aumentar os volumes de produção e reduzir os custos por unidade na área da saúde.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Usuário Final: Cuidados Domiciliares Crescem Sob Penalidades por Readmissão

Os hospitais responderam por 54,43% da receita em 2025, porém os cuidados domiciliares estão crescendo na taxa mais rápida, com uma CAGR de 21,95%, à medida que os pagadores penalizam readmissões evitáveis sob programas como a iniciativa de Redução de Readmissões Hospitalares dos Estados Unidos.

Os exoesqueletos mais leves da ReWalk e o braço WAM da Barrett Technology registraram vendas de dois dígitos para consumidores individuais, ilustrando a mudança para o atendimento direto ao paciente. Os centros de reabilitação estão se diferenciando por meio do uso de robótica avançada para justificar tarifas premium, enquanto as casas de repouso estão cada vez mais alugando exoesqueletos para gerenciar lacunas de pessoal.

Análise Geográfica

A América do Norte permanece o maior comprador regional, respondendo por USD 4,18 bilhões do tamanho do mercado de robótica assistiva em 2025, e se beneficiando de marcos de reembolso coesos, robusto financiamento de capital de risco e um denso agrupamento de fabricantes de robôs cirúrgicos. Os Estados Unidos ancoram a demanda à medida que o Medicare abre cobertura para novas indicações ortopédicas, e a Administração de Saúde dos Veteranos implanta exoesqueletos para veteranos com deficiência motora. Os projetos-piloto provinciais do Canadá sinalizam um impulso inicial, embora decisões amplas de cobertura ainda estejam pendentes.

A Europa contribuiu com aproximadamente USD 2,16 bilhões em vendas em 2025, liderada por instalações na Alemanha e no Reino Unido. A cobertura do seguro estatutário da Alemanha para terapia de marcha robótica gerou um aumento de 35% nos pedidos do Lokomat, enquanto os tetos franceses sobre reembolso anual restringem as classes de dispositivos elegíveis para cobertura. Os mercados do sul e do leste europeu são sensíveis ao preço, com Itália e Espanha enfatizando terapia manual de menor custo, apesar dos dados clínicos favoráveis.

A região da Ásia-Pacífico registrou USD 3,58 bilhões em receita em 2025 e tem projeção de superar a América do Norte até 2028. O Ministério da Saúde, do Trabalho e do Bem-Estar do Japão está financiando compensações para os custos iniciais de robôs para casas de repouso, e o fundo de inovação em robótica da Coreia do Sul está investindo USD 200 milhões em empresas em estágio inicial. O impulso político da China para um milhão de robôs de serviço até 2027 gerou um aumento de 48% nas instalações em saúde, com marcas domésticas capturando uma participação significativa do mercado hospitalar por meio de preços agressivos. Austrália e Nova Zelândia continuam a adotar robôs de cuidados domiciliares sob programas de deficiência e acidentes.

O Oriente Médio e a África geraram USD 0,27 bilhões em 2025, com os Emirados Árabes Unidos aproveitando parcerias para se estabelecer como um polo regional de reabilitação robótica.

A América do Sul registrou USD 0,36 bilhões, sustentada pelo segmento de seguro de saúde privado do Brasil que investe em robótica cirúrgica para atrair turistas médicos. Apesar das bases menores, ambas as regiões poderiam acelerar à medida que a infraestrutura de telemedicina reduz as barreiras aos serviços de suporte.

Cenário Competitivo

A robótica assistiva apresenta uma estrutura moderadamente fragmentada. A Intuitive Surgical controla 70% da receita de robôs cirúrgicos, apoiada por 8.500 unidades da Vinci instaladas e um robusto pipeline de consumíveis que gerou USD 6,2 bilhões em vendas de serviços e instrumentos em 2024. O Hugo da Medtronic obteve autorização da Agência de Alimentos e Medicamentos para urologia em 2024, e a plataforma Ottava da Johnson and Johnson está prevista para 2026, introduzindo pressão competitiva de preços. A reabilitação e a assistência à mobilidade permanecem dispersas, com nenhuma empresa excedendo 15% de participação, deixando espaço para interfaces de usuário diferenciadas ou integrações com sistemas de prontuário eletrônico.

O movimento estratégico favorece arquiteturas abertas. A Kinova lançou APIs públicas em 2024, estimulando o desenvolvimento de acessórios de terceiros e aprofundando a fidelização de clientes por meio de efeitos de ecossistema. A aquisição da Serf SAS pela Stryker por USD 240 milhões integra o planejamento cirúrgico com IA à sua plataforma Mako, reforçando uma vantagem orientada a dados. A Hyundai Motor Company lançou o exoesqueleto H-MEX por USD 35.000, aproveitando as cadeias de suprimentos automotivas para subestimar os preços dos dispositivos médicos. A atividade de patentes em robótica suave aumentou 62% em relação ao ano anterior, com 340 concessões de atuadores flexíveis apenas em 2024.

A volatilidade da cadeia de suprimentos em sensores dobrou os prazos de entrega, aumentando de seis meses em 2023 para 12 meses em 2025, levando ao fornecimento duplo, revisões de design e estocagem estratégica entre os fabricantes. As lacunas de evidências permanecem um risco proeminente; estudos de resultados de longo prazo, especialmente para sistemas socialmente assistivos, ficam atrás dos cronogramas de comercialização e poderiam moderar a adoção pelos pagadores.

Líderes do Setor de Robótica Assistiva

Kinova Inc.

Ekso Bionics Holdings Inc.

Cyberdyne Inc.

Focal Meditech BV

ReWalk Robotics Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Cyberdyne lançou seu HAL-Hybrid Assistive Limb 2.0 na Europa e na América do Norte, com atuadores modulares de quadril e joelho e preço de JPY 4,8 milhões (USD 32.000) por unidade para acelerar a adoção em clínicas de reabilitação ambulatorial.

- Março de 2025: A Intuitive Surgical firmou parceria com a NVIDIA para integrar orientação cirúrgica com IA em tempo real à plataforma da Vinci 5, com o objetivo de reduzir o tempo operatório em 15%, aguardando a autorização esperada da Agência de Alimentos e Medicamentos ainda em 2025.

- Fevereiro de 2025: A Fourier Intelligence captou USD 60 milhões em financiamento da Série C liderado pela Sequoia Capital China para expandir a produção de seu exoesqueleto de membro inferior M2 e estabelecer uma instalação de fabricação nos Estados Unidos.

- Janeiro de 2025: A Ekso Bionics recebeu autorização da Agência de Alimentos e Medicamentos para seu exoesqueleto EksoNR para uso domiciliar por pacientes pós-acidente vascular cerebral, tornando-se o primeiro exoesqueleto motorizado aprovado para reabilitação residencial sem supervisão.

Escopo do Relatório Global do Mercado de Robótica Assistiva

O relatório do mercado de robótica assistiva é segmentado por Tipo de Robô (Robôs Fisicamente Assistivos, Robôs Socialmente Assistivos, Robôs Mistos Assistivos), Mobilidade (Robôs Móveis, Robôs Estacionários), Aplicação (Assistência a Idosos, Assistência a Pessoas com Deficiência, Assistência Cirúrgica, Companheirismo, Relações Públicas, Tarefas Industriais, Defesa e Busca e Resgate), Usuário Final (Hospitais, Centros de Reabilitação, Ambientes de Cuidados Domiciliares, Outros Usuários Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Robôs Fisicamente Assistivos |

| Robôs Socialmente Assistivos |

| Robôs Mistos Assistivos |

| Robôs Móveis |

| Robôs Estacionários |

| Assistência a Idosos |

| Assistência a Pessoas com Deficiência |

| Assistência Cirúrgica |

| Companheirismo |

| Relações Públicas |

| Tarefas Industriais |

| Defesa e Busca e Resgate |

| Hospitais |

| Centros de Reabilitação |

| Ambientes de Cuidados Domiciliares |

| Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Robô | Robôs Fisicamente Assistivos | ||

| Robôs Socialmente Assistivos | |||

| Robôs Mistos Assistivos | |||

| Por Mobilidade | Robôs Móveis | ||

| Robôs Estacionários | |||

| Por Aplicação | Assistência a Idosos | ||

| Assistência a Pessoas com Deficiência | |||

| Assistência Cirúrgica | |||

| Companheirismo | |||

| Relações Públicas | |||

| Tarefas Industriais | |||

| Defesa e Busca e Resgate | |||

| Por Usuário Final | Hospitais | ||

| Centros de Reabilitação | |||

| Ambientes de Cuidados Domiciliares | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Questões Respondidas no Relatório

Qual é o valor projetado da robótica assistiva até 2031?

Espera-se que o mercado de robótica assistiva atinja USD 31,29 bilhões até 2031, com base em uma CAGR de 19,86% entre 2026 e 2031.

Qual aplicação está crescendo mais rapidamente?

A assistência cirúrgica está se expandindo a uma CAGR de 21,32% até 2031, impulsionada pela ampliação dos reembolsos e pelos comprovados benefícios clínicos.

Por que os robôs assistivos móveis estão atraindo investimentos?

As plataformas móveis capturam 57,05% da receita de 2025 e apoiam o crescimento dos cuidados domiciliares porque a navegação sem cabos permite o uso em diversas plantas residenciais.

Como os governos estão influenciando a adoção?

Os subsídios no Japão e na Coreia do Sul e o apoio político estratégico da China estão reduzindo os custos iniciais e acelerando as implantações hospitalares.

Quais desafios retardam a adoção em hospitais menores?

Os custos iniciais de USD 1,5 a 3,0 milhões por sistema cirúrgico e a manutenção anual de cerca de USD 150.000 inibem as compras por instalações comunitárias.

Qual região crescerá mais rapidamente até 2031?

Espera-se que a Ásia-Pacífico registre uma CAGR de 22,35% até 2031, à medida que a urgência demográfica e os incentivos políticos convergem para apoiar implantações em larga escala.

Página atualizada pela última vez em: