Tamanho e Participação do Mercado de Robôs Articulados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

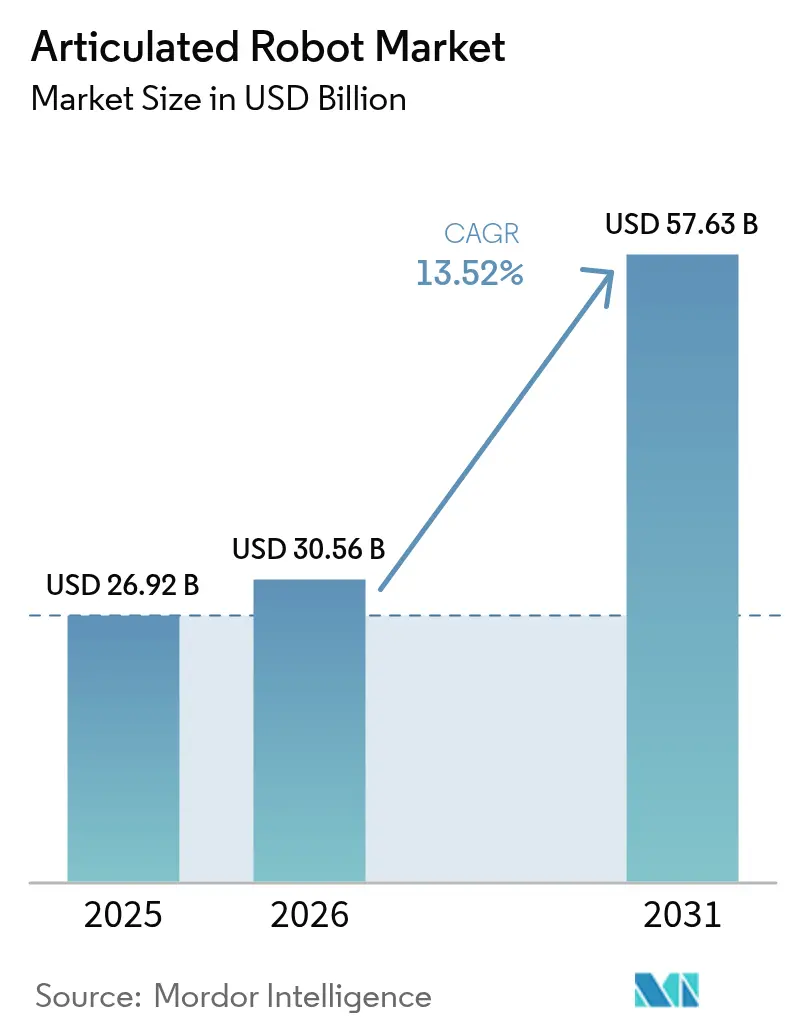

| Tamanho do Mercado (2026) | 30.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 57.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.52% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Robôs Articulados por Mordor Intelligence

O tamanho do Mercado de Robôs Articulados em 2026 é estimado em USD 30,56 bilhões, crescendo a partir do valor de 2025 de USD 26,92 bilhões, com projeções para 2031 mostrando USD 57,63 bilhões, crescendo a um CAGR de 13,52% no período de 2026 a 2031. A demanda crescente por soluções de manufatura inteligente, políticas de produção soberana e sistemas colaborativos habilitados por IA sustentam essa expansão. A intensificação dos gastos de capital na produção de veículos elétricos, a implantação contínua de automação em armazéns por grandes empresas de comércio eletrônico e o crescimento de aplicações alimentares orientadas à precisão reforçam ainda mais o impulso. Enquanto isso, os fabricantes de componentes estão respondendo aos gargalos de semicondutores e servomotores com estratégias de integração vertical, e projetos robóticos energeticamente eficientes estão ganhando força à medida que os usuários buscam menores custos operacionais. As estratégias competitivas estão se bifurcando: incumbentes como a ABB buscam cisões estruturais para aguçar o foco, enquanto startups aproveitam plataformas conectadas à nuvem para reduzir os tempos de implantação.

Principais Conclusões do Relatório

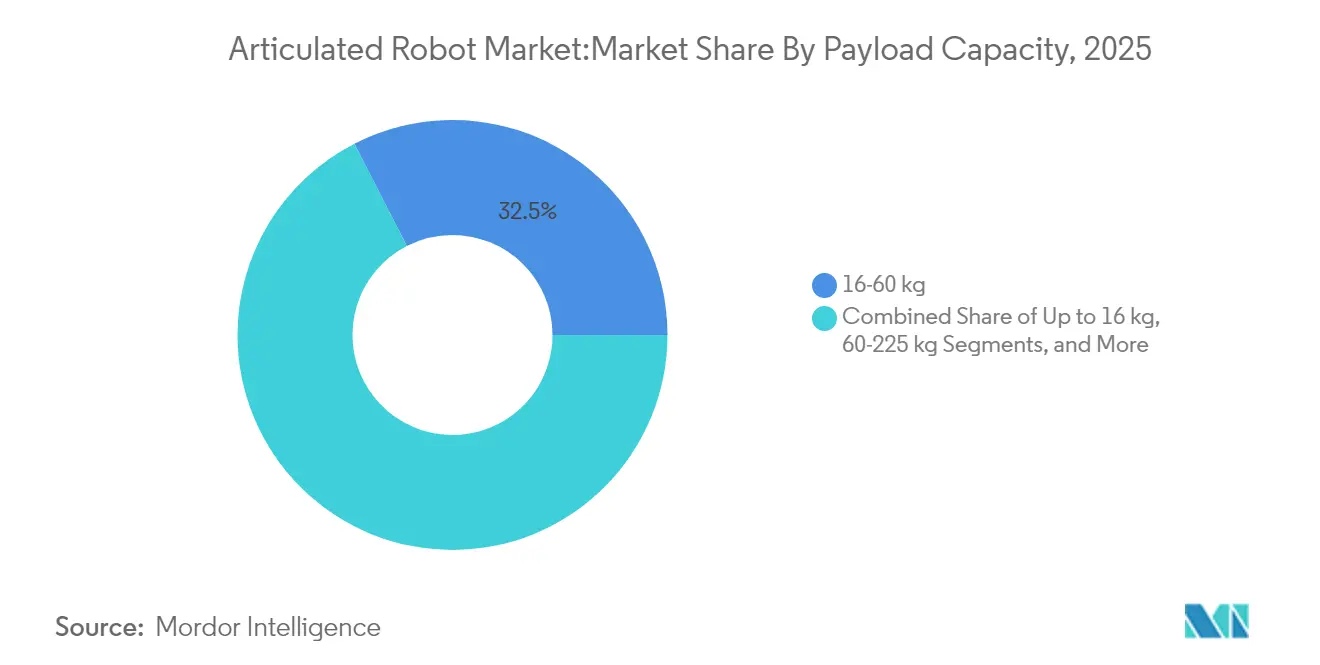

- Por capacidade de carga, o segmento de 16–60 kg liderou com 32,54% da participação do mercado de robôs articulados em 2025, enquanto os robôs de até 16 kg devem registrar o CAGR mais rápido de 15,42% até 2031.

- Por tipo de eixo, os sistemas de 6 eixos controlaram 51,35% da receita em 2025, mas as configurações de 7 eixos e acima devem se expandir a um CAGR de 15,98% durante 2026–2031.

- Por aplicação, o manuseio de materiais representou 28,96% do tamanho do mercado de robôs articulados em 2025, enquanto a embalagem e paletização deve acelerar a um CAGR de 15,18% até 2031.

- Por indústria do usuário final, alimentos e bebidas responderam por 24,78% da participação do tamanho do mercado de robôs articulados em 2025; o setor automotivo deve crescer mais rapidamente, a um CAGR de 15,71% até 2031.

- Por geografia, a Ásia-Pacífico deteve 42,05% da receita de 2025, enquanto a América do Sul está posicionada para registrar o maior CAGR de 14,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Robôs Articulados*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para automação orientada pela Indústria 4.0 | +2.8% | Global (APAC e Europa lideram) | Médio prazo (2 a 4 anos) |

| Aumento do custo de mão de obra e escassez de trabalhadores qualificados | +3.2% | América do Norte, UE, polos da APAC | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para manufatura inteligente | +1.9% | Principalmente APAC | Longo prazo (≥ 4 anos) |

| Boom de gastos de capital em mobilidade elétrica automotiva | +2.1% | Polos globais de veículos elétricos | Médio prazo (2 a 4 anos) |

| Cobôs articulados adaptativos habilitados por IA | +1.7% | América do Norte e UE com adoção antecipada, implantação em escala na APAC | Longo prazo (≥ 4 anos) |

| Automação de centros de distribuição por grandes empresas de comércio eletrônico | +1.5% | Global (América do Norte e Europa lideram) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Transição para automação orientada pela Indústria 4.0

Os fabricantes estão conectando robôs articulados com análises de IA e sensores de IoT para criar ecossistemas de produção em circuito fechado que se auto-otimizam em qualidade, tempo de atividade e consumo de energia. Os sites sem operadores humanos da Foxconn reduziram o quadro de funcionários em 150.000, mas mantiveram a produção ao incorporar algoritmos de manutenção preditiva em células de trabalho robóticas. A instalação 24/7 de smartphones da Xiaomi demonstra a escalabilidade de tais modelos de fábrica escura. Essas implantações deslocam a economia da automação da substituição de mão de obra para a agilidade no mix de produtos, permitindo a reconfiguração rápida para lotes personalizados e introdução de variantes.

Aumento do custo de mão de obra e escassez de trabalhadores qualificados

Os custos operacionais de robôs de USD 1,60–2,00 por hora agora ficam abaixo dos salários humanos superiores a USD 5,50 em muitas regiões, inclinando decisivamente os cálculos de retorno sobre o investimento em favor da automação. A General Motors e a John Deere reduziram as despesas com mão de obra em soldagem em 50% e os defeitos em 25% após adotarem células de soldagem robótica. Operadores de armazéns como a GXO Logistics recorreram a humanoides Apollo para suprir lacunas de pessoal enquanto melhoram as métricas de segurança. O envelhecimento demográfico na Europa e no Leste Asiático ancora esse impulsionador no longo prazo.

Incentivos governamentais para manufatura inteligente

Subsídios e isenções fiscais para atualizações da Indústria 4.0 na China, na Coreia do Sul e na Índia estão catalisando a adoção do mercado de robôs articulados. As Subvenções de Desenvolvimento Empresarial de Singapura reembolsam até 50% dos custos de projetos de automação, enquanto os subsídios do Japão cobrem despesas de integração de sistemas, facilitando o caminho para as PMEs. A linha de crédito Finame do Brasil apoia compras locais de robótica, sustentando a trajetória de crescimento acelerado da América do Sul. Esses programas geralmente visam horizontes plurianuais, aumentando a visibilidade dos investimentos para fornecedores e usuários.

Boom de gastos de capital em mobilidade elétrica automotiva

Os montadores de veículos elétricos exigem robôs altamente flexíveis para o manuseio de módulos de bateria e a união de materiais leves. O programa de USD 21 bilhões do Hyundai Motor Group nos EUA inclui colaboração com a Boston Dynamics para escalar sistemas articulados de próxima geração. [1]Steve Crown, "Hyundai Motor Group compromete-se com o crescimento nos EUA com investimento de USD 21 bilhões," Hyundai Motor Group, hyundaimotorgroup.com A atualização da instalação da ABB em Auburn Hills concentra-se em células de pintura e vedação específicas para veículos elétricos, sinalizando o alinhamento dos fornecedores a essa onda de gastos de capital. À medida que a produção global de veículos elétricos aumenta, a demanda por robôs com alta repetibilidade e padrões de limpeza seguros para baterias deve se intensificar.

Análise de Impacto das Restrições do Mercado de Robôs Articulados*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial de aquisição e integração | -2.1% | Global, afeta mais as PMEs | Curto prazo (≤ 2 anos) |

| Escassez de talentos em integração de sistemas | -1.8% | América do Norte e UE, expandindo-se para a APAC | Médio prazo (2 a 4 anos) |

| Risco de cibersegurança em controladores de robôs conectados | -1.3% | Global, com maior preocupação em infraestrutura crítica | Longo prazo (≥ 4 anos) |

| Gargalos de fornecimento de servomotores e semicondutores | -1.9% | Global, concentração na APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo inicial de aquisição e integração

O custo total de uma célula de robô articulado pode dobrar quando a integração, os equipamentos de segurança e o treinamento são incluídos, desestimulando as empresas menores. As PMEs da América Latina citam o acesso limitado a integradores e financiamento como principais barreiras à adoção. Os modelos de Robôs como Serviço mitigam essa restrição ao converter gastos de capital em despesas operacionais; a Formic relatou 200.000 horas de produção contratadas com 99,8% de tempo de atividade, destacando o apetite dos investidores por automação com pagamento por uso.

Gargalos de fornecimento de servomotores e semicondutores

Os prazos de entrega de conjuntos de chips e a escassez de magnetos de terras raras continuam a perturbar as entregas de robôs. Apesar do alívio das restrições, os analistas esperam a normalização completa apenas no início de 2025. As potenciais restrições chinesas às exportações de titânio e terras raras pesadas representam um risco negativo, pressionando os fabricantes de equipamentos originais ocidentais a diversificar as cadeias de fornecimento ou buscar a integração vertical.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Robôs Articulados

Por Capacidade de Carga:

Precisão Leve Impulsiona o CrescimentoA classe de ≤ 16 kg deve superar todas as outras com um CAGR de 15,42%, impulsionada por implantações em eletrônica, farmacêutica e colaborativas, enquanto o segmento de 16–60 kg reteve 32,54% da participação do mercado de robôs articulados em 2025. Os usuários preferem plataformas mais leves pela velocidade, economia de energia e segurança próxima a humanos. A linha de macadâmia da Freedom Fresh Austrália opera ciclos de 0,39 segundos com uma unidade SCARA leve, ressaltando os ganhos de produtividade no empacotamento de alimentos. As pressões de eficiência energética estão impulsionando inovações em materiais: os braços de fibra de carbono da Cognibotics reduzem o consumo em 90% mantendo a rigidez.

A demanda por robôs de 60–225 kg e acima de 225 kg permanece estável em tarefas de carroceria automotiva e fundição, mas o crescimento desacelera à medida que os fabricantes de equipamentos originais aproveitam os ativos instalados em vez de expandir a capacidade. Os braços de alta carga integram cada vez mais garras de liga com memória de forma que reduzem o uso de energia pneumática em 90%. No período de 2026 a 2031, o tamanho do mercado de robôs articulados para classes de serviço pesado deve se expandir em taxas de um dígito, apoiado pelo levantamento de pacotes de baterias para veículos elétricos e pelo manuseio de componentes de turbinas eólicas.

Por Tipo de Eixo:

Configurações Avançadas Ganham ImpulsoOs modelos de seis eixos capturaram 51,35% da receita em 2025, ancorando o mercado de robôs articulados como o principal recurso para soldagem, pintura e montagem de precisão. Os preços agora variam de menos de USD 5.000 para unidades leves a mais de USD 500.000 para variantes de sala limpa. Os controladores modulares estão reduzindo as pegadas de instalação, um benefício para as PMEs com restrições de espaço.

Os formatos de sete eixos e hiper-destreza são o nicho de crescimento mais rápido, registrando um CAGR de 15,98%. Os cotovelos da série YA da Yamaha giram em torno de dispositivos confinados, permitindo tempos de ciclo mais curtos em células de produção densas. Robôs de topologia paralela estudados pelo MDPI prometem maiores relações rigidez-peso para ciclos de pegar e colocar. À medida que os interiores automotivos se tornam mais complexos e a eletrônica de consumo tende à miniaturização, a demanda por eixos extras para navegar em espaços apertados se intensificará.

Por Aplicação:

Automação de Embalagem AceleraO manuseio de materiais permaneceu a maior aplicação em 2025, respondendo por 28,96% do tamanho do mercado de robôs articulados em meio à crescente mecanização de armazéns. No entanto, as células de embalagem e paletização devem crescer a um CAGR de 15,18% à medida que os varejistas omnicanal buscam um atendimento mais rápido. O HKM1800 da Cognibotics executa mais de 2.000 ciclos por hora para a triagem de encomendas de comércio eletrônico, destacando as vantagens de rendimento.

As linhas de soldagem e brasagem permanecem relevantes para as junções de chassi de veículos elétricos e barramento de bateria. As estações de inspeção usam cada vez mais visão de IA para detectar microdeficiências: as linhas automatizadas de embalagem farmacêutica agora escaneiam 7.200 frascos por hora em comparação com 2.000 manualmente. As implantações especializadas incluem verificações de espessura em usinas nucleares, onde os robôs funcionam em ambientes de 80 °C e 95% de umidade.

Por Indústria do Usuário Final:

Setor Alimentício Lidera a AdoçãoAlimentos e bebidas conquistaram 24,78% da participação do mercado de robôs articulados em 2025, impulsionados por prioridades de segurança, higiene e escassez de mão de obra. A linha de ensacamento de batatas da Tasteful Selections usa robôs delta da FANUC e garras macias para reduzir o desperdício e as lesões com afastamento. O robô de coleta de garrafas da Heineken melhorou a ergonomia dos operadores enquanto mantinha as velocidades da esteira.

As linhas automotivas estão posicionadas para o CAGR mais rápido de 15,71%, pois os módulos de veículos elétricos exigem dispensação de adesivos de alta precisão e fixação com torque controlado. Os montadores de eletrônicos utilizam cobôs para posicionamento de conectores, obtendo aumentos de 25% na velocidade de linha com a implementação da Marelli. Plantas de dispositivos médicos, oficinas de metais e operadores de logística completam a demanda, sustentando juntos a diversificação do setor de robôs articulados.

Análise Geográfica

Mercado de Robôs Articulados na APAC

A Ásia-Pacífico manteve sua dominância com 42,05% da receita em 2025, impulsionada pela escala da China e pelos ecossistemas de inovação do Japão. Os governos regionais financiam projetos-farol que aceleram a adoção por PMEs, estabilizando os ganhos no tamanho do mercado de robôs articulados mesmo com o crescimento dos salários domésticos moderando as vantagens de custo. O Crédito Fiscal para Robôs do Japão e o Programa de Vouchers de IA da Coreia mantêm a atividade do pipeline robusta.

Mercado de Robôs Articulados na América do Sul

Prevê-se que a América do Sul cresça com o maior ritmo, a uma CAGR de 14,86% até 2031, sustentada por investimentos diretos estrangeiros na eletrificação automotiva e na automação agrícola. O robô de campo SOLIX do Brasil demonstra como a visão por IA estende o design articulado ao manejo de culturas em campo aberto. A atualização de USD 20 milhões da Case IH em Sorocaba incorpora IA para comandar 90% das funções das colheitadeiras, demonstrando o apetite regional por robótica avançada.

Mercado de Robôs Articulados na América do Norte e EMEA

A América do Norte registrou um crescimento de 12% nas instalações em relação ao ano anterior em 2024 — totalizando 44.303 unidades — apoiado por incentivos federais de relocalização industrial e projetos de cadeia de suprimentos de veículos elétricos. A Europa enfrenta ventos contrários nos preços de energia, mas investe em capacidade local; o hub esloveno da Yaskawa, avaliado em EUR 31,5 milhões, localizará 80% das entregas de robôs na EMEA até 2027. O Oriente Médio e a África permanecem em estágio incipiente, mas atraem projetos-piloto em construção e manutenção petroquímica, lançando as bases para a adoção de robôs articulados no mercado a longo prazo.

Panorama regulatório

Os robôs articulados industriais são regidos principalmente por normas de segurança de máquinas e estruturas de segurança de produtos, e não por estatutos específicos para robótica. A ISO 10218-1:2025 e a ISO 10218-2:2025, que abrangem os requisitos de segurança de robôs industriais para a integração de robôs e sistemas robóticos, são âncoras globais fundamentais. As atualizações recentes concentram-se na redução de riscos para a integração e incluem considerações de cibersegurança, além de orientações mais claras para operação colaborativa e procedimentos manuais de carga/descarga.

Na União Europeia, o tratamento regulatório da IA incorporada em máquinas industriais continua sendo esclarecido. Em maio de 2026, uma abordagem provisória discutida pelos legisladores da UE direciona as máquinas habilitadas para IA à conformidade com o Regulamento de Máquinas da UE (2023/1230), em vez de uma cobertura duplicada sob a Lei de IA da UE. A Comissão Europeia está autorizada a ajustar o Anexo III por meio de atos delegados para tratar dos requisitos de segurança relacionados à IA. Nos Estados Unidos, a incerteza da política comercial permanece um fator para a precificação e o fornecimento de robôs, com a National Association of Manufacturers (NAM) apresentando oposição em outubro de 2025 a possíveis tarifas da Seção 232 que afetam as importações de robótica e maquinário industrial.

Análise da cadeia de valor

A cadeia de valor dos robôs articulados começa com os ecossistemas de componentes upstream que fornecem servomotores e acionamentos, controladores, redutores, sensores, cabos e sistemas de visão, seguidos pelo design e fabricação de braços robóticos e controladores instalados de fábrica por parte dos OEMs. A criação de valor midstream centra-se na integração de sistemas, onde integradores e equipes de soluções OEM projetam células de trabalho (sistemas de segurança, ferramentas de extremidade de braço, esteiras, visão e software) e adaptam as implementações a aplicações como soldagem, paletização, dispensação e inspeção. Essa camada de integração é também onde a escassez de talentos em integração de sistemas e os longos ciclos de comissionamento podem restringir o rendimento.

No downstream, a distribuição, o serviço de campo e o suporte ao ciclo de vida (peças de reposição, manutenção preventiva e atualizações de software) influenciam o tempo de atividade realizado e a expansão da frota em fabricantes multissite e operadores logísticos. As estratégias recentes de cadeia de suprimentos mostram OEMs e usuários fortalecendo parcerias e capacidades locais: a Yaskawa concluiu a construção da Fábrica de Robôs nº 5 em outubro de 2025 para apoiar uma produção mais integrada de servos CA e robôs, enquanto a Kawasaki Robotics sinalizou uma consolidação em 2026 de uma base de serviços e engenharia em Nagoya para fortalecer o suporte de engenharia local e a cocriação. Os grandes programas de usuários finais estão cada vez mais estruturados em torno de parcerias de implementação, e não de compras isoladas, incluindo a assinatura de um acordo pelo DHL Group em maio de 2025 com a Boston Dynamics para a implementação global de mais de 1.000 robôs Stretch adicionais.

Cenário Competitivo

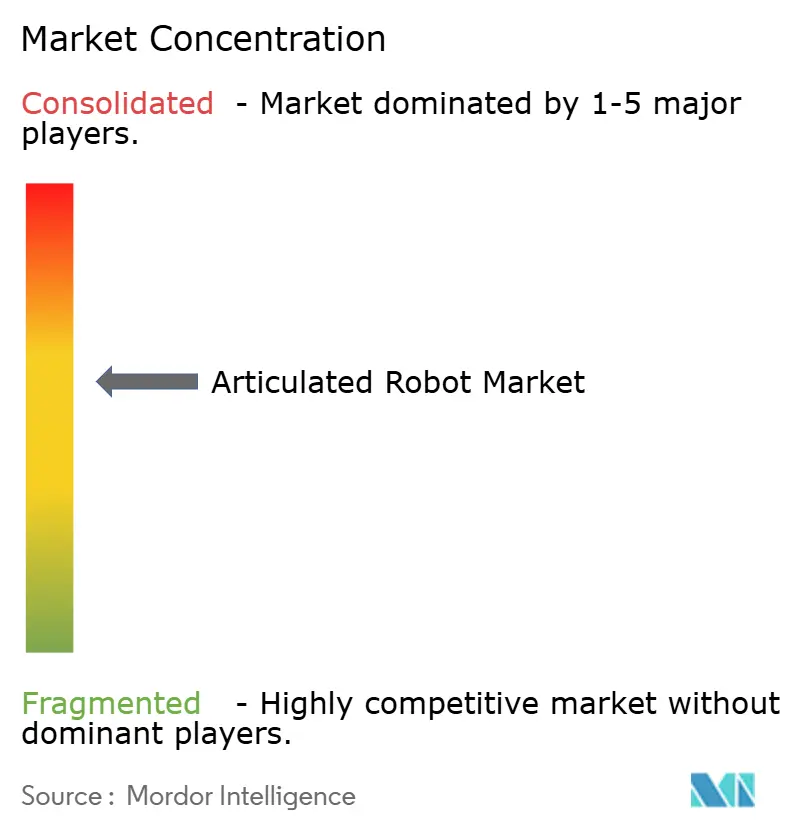

O mercado de robôs articulados apresenta um campo moderadamente concentrado, onde os cinco principais incumbentes — ABB, FANUC, Yaskawa, KUKA e Kawasaki — controlam uma estimativa de 55–60% das remessas. A decisão da ABB de separar sua divisão de robótica de USD 2,3 bilhões em 2026 visa aprimorar a alocação de capital e a atração de talentos. [3]Peter Campbell, "O lucro do primeiro trimestre da ABB supera as previsões com o anúncio da cisão da divisão de robótica," Reuters, reuters.com A FANUC continua a ampliar sua linha de robôs delta para setores de alta higiene, enquanto a Yaskawa escala a montagem europeia para comprimir os prazos de entrega.

Os fabricantes de equipamentos originais chineses agora respondem por 52% das instalações globais, aproveitando a demanda doméstica e as cadeias de fornecimento verticalmente integradas para reduzir os preços. Startups como a RoboForce visam lacunas de nicho com braços de precisão de 1 mm guiados por IA espacial, atraindo USD 10 milhões em financiamento inicial. O modelo de serviço de pagamento por produção da Formic atrai PMEs avessas ao risco, sinalizando uma mudança no modelo de negócios do produto para o valor de tempo de atividade.

As corridas tecnológicas concentram-se na adaptabilidade orientada por IA e na eficiência energética. Os depósitos de patentes para algoritmos de reconhecimento de obstáculos estão aumentando, com a AI Inc. obtendo uma patente americana para mapeamento abrangente de espaço de trabalho em 3D. As garras de economia de energia e os braços de fibra de carbono demonstram como os fornecedores combinam inovação de hardware e software para reduzir o custo total de propriedade, convergindo para as aspirações de 'fábrica de emissão zero'.

Líderes do Setor de Robôs Articulados

ABB Ltd.

FANUC Corporation

Yaskawa Electric Corp.

KUKA AG

Kawasaki Heavy Industries Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Robôs Articulados

- ABB Ltd.

- FANUC Corporation

- Yaskawa Electric Corp.

- KUKA AG

- Kawasaki Heavy Industries Ltd.

- Mitsubishi Electric Corp.

- Nachi-Fujikoshi Corp.

- DENSO Corp.

- Seiko Epson Corp.

- Stäubli International AG

- Hyundai Robotics Co., Ltd.

- Comau SpA

- Omron Adept Technology Inc.

- Universal Robots A/S

- Dürr AG (Paint Robots)

- Estun Automation Co., Ltd.

- SIASUN Robot & Automation Co.

- JAKA Robotics Ltd.

- Techman Robot Inc.

- Precise Automation Inc.

- CMA Robotics SpA

- Güdel Group AG

- IAI Corporation

- Aubo Robotics Inc.

- Robot Industrial Association (RIA)

Oportunidades de mercado e perspectivas futuras

Um espaço em branco fundamental situa-se na intersecção entre braços articulados industriais e implementação assistida por IA. Os usuários desejam comissionamento mais rápido e maior flexibilidade de tarefas sem programação especializada. Iniciativas do setor e roteiros públicos indicam a direção técnica, incluindo Henrik I. Christensen (UCSD), que publicou um roteiro tecnológico global de robótica em junho de 2026, enfatizando avanços transversais em percepção, sensoriamento, robótica flexível e materiais que se alinham com os casos de uso de braços articulados no manuseio de itens variáveis e na montagem de maior variedade.

Paralelamente, a convergência de TI/TO destacada pela International Federation of Robotics em 2026 apoia a demanda por robôs que se integrem de forma mais limpa com as pilhas de dados de planta e os sistemas de produção. Nesse contexto, a conectividade, os controladores com consciência cibernética e a observabilidade em nível de frota estão se tornando critérios de compra, e não meros complementos. Do lado da adoção, o contexto do relatório aponta para o apoio contínuo em vários países para atualizações de manufatura inteligente, incluindo os Singapore Enterprise Development Grants (reembolso de até 50% dos custos de projetos de automação), subsídios japoneses que cobrem despesas de integração de sistemas para PMEs, e o crédito Finame do Brasil apoiando compras locais de robótica. A demanda também está concentrada em operações alimentícias intensivas em embalagem e em células de fabricação relacionadas a veículos elétricos para manuseio higiênico, paletização, dispensação de adesivos e manuseio de módulos de bateria. A inovação de modelo de negócios continua sendo uma palanca prática para adotantes sensíveis a custos, com plataformas Robots-as-a-Service (como a Formic, que relatou ter superado 200.000 horas de produção em janeiro de 2025) reduzindo barreiras ao converter custos iniciais de células em taxas operacionais vinculadas ao tempo de atividade.

Desenvolvimento Recente da Indústria no Mercado de Robôs Articulados

- Julho de 2026: a Kawasaki Robotics expandiu a colaboração com a Dexterity Inc. para ampliar a automação da logística de armazéns usando a plataforma de braço robótico RL030N com 8 graus de liberdade. A colaboração destaca uma mudança em direção a plataformas articuladas de maior destreza e pilhas de autonomia construídas por parceiros para carregamento de caminhões e outros ambientes dinâmicos de manuseio de materiais.

- Junho de 2026: a Yaskawa Electric demonstrou um sistema de manipulação de objetos deformáveis para manuseio de chicotes elétricos, utilizando a AI Data Center GPU Cloud da SoftBank como plataforma de desenvolvimento para IA física. A demonstração conecta computação de IA escalável com controle de robôs para tratar tarefas de montagem não rígidas.

- Março de 2026: as autoridades comerciais da Coreia do Sul impuseram tarifas antidumping finais de 17,45% a 19,85% sobre determinados robôs verticais articulados industriais importados. A decisão pode reformular estratégias de precificação e fornecimento para fabricantes e compradores afetados na Coreia, aumentando a urgência em torno da localização, dos ajustes de canal e do planejamento de conformidade.

Mercado de Robôs Articulados Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Este mercado abrange as receitas geradas por robôs industriais articulados recém-fabricados, ou seja, braços robóticos multieixo com três a sete juntas rotativas, juntamente com seus controladores instalados de fábrica, vendidos para tarefas industriais como soldagem, pintura, montagem, paletização e pick-and-place.

Exclusões de abrangência: o dimensionamento exclui robôs SCARA, delta e pórtico, além de excluir aluguéis, serviços de recondicionamento e vendas de peças de reposição.

Visão geral da segmentação

- Por Capacidade de Carga

- Até 16 kg

- 16 – 60 kg

- 60 – 225 kg

- Acima de 225 kg

- Por Tipo de Eixo

- 4 Eixos

- 5 Eixos

- 6 Eixos

- 7 Eixos e Acima

- Por Aplicação

- Manuseio de Materiais

- Soldagem e Brasagem

- Montagem

- Pintura e Dispensação

- Embalagem e Paletização

- Inspeção e Garantia de Qualidade

- Outros

- Por Indústria do Usuário Final

- Automotiva

- Elétrica e Eletrônica

- Metais e Maquinário

- Farmacêutica e Dispositivos Médicos

- Alimentos e Bebidas

- Comércio Eletrônico e Logística

- Outras Indústrias de Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Singapura

- Malásia

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para definir os limites, estabelecer sinais de demanda iniciais e ancorar o modelo em séries de dados públicos que podem ser acompanhadas ano a ano. O trabalho baseou-se em fontes como as publicações da International Federation of Robotics, estatísticas comerciais do UN Comtrade para categorias relacionadas à robótica, indicadores de manufatura do Banco Mundial e da OCDE, e dados de produção industrial e envios do US Census Bureau, quando pertinentes. O contexto de segurança e de produto também foi verificado usando normas e orientações de organismos como ISO e NIST, já que a articulação, o número de eixos e os casos de uso industrial podem, de outra forma, se misturar em publicações públicas.

Paralelamente, foram revisados registros de empresas, relatórios anuais, apresentações a investidores e coberturas de imprensa confiáveis para entender a direção de preços, os pedidos pendentes e as notas de expansão de capacidade que influenciam o momento dos envios. Quando necessário, foram utilizadas assinaturas pagas de bases de dados para dados financeiros e inteligência de empresas, notícias e finanças, e bases de dados de patentes para verificar mudanças tecnológicas que podem alterar os preços médios de venda (ASP) ao longo do tempo. As fontes documentais listadas acima são ilustrativas, e materiais públicos adicionais também foram revisados para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

As entrevistas e pesquisas primárias concentraram-se em validar o que era visível nos dados públicos e preencher lacunas relacionadas ao mix de envios, ao agrupamento de controladores e à progressão do ASP por carga útil e configuração de eixos. Conversamos com um conjunto equilibrado de partes interessadas em toda a cadeia de valor, incluindo fabricantes de robôs, participantes do ecossistema de componentes, integradores de sistemas e equipes de manufatura de usuários finais. A cobertura em APAC, EMEA e Américas foi mantida, de modo que os ciclos de adoção regionais não fossem suavizados. As informações dos respondentes foram então utilizadas para confirmar premissas, identificar valores discrepantes e refinar os totais finais de mercado.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 13% | APAC: 40% |

| Nível médio: 40% | Líderes funcionais/de unidade: 42% | EMEA: 36% |

| Atores menores: 22% | Gerentes: 45% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down que reconstrói a demanda a partir de sinais de adoção de automação industrial e produção manufatureira, transformando então esse pool de demanda em receita de robôs articulados usando lógica de envios e precificação. As principais entradas incluem tendências de instalação de robôs industriais, índices de produção manufatureira, ciclos de capex automotivo e eletrônico, penetração de automação de fábrica na manufatura discreta e o momento típico de substituição e atualização de células robóticas. Como os robôs articulados são frequentemente comprados como parte de um projeto de automação mais amplo, o modelo também verifica mudanças nos prazos de entrega e práticas de inclusão de controladores para evitar superestimar as receitas.

Após formar a linha superior, aproximações seletivas bottom-up são usadas para corroborar o total, incluindo ASP amostrado multiplicado por volumes unitários implícitos, verificações de canal com integradores sobre o tamanho dos projetos, e uma consolidação da exposição de receita visível de grandes fornecedores, quando as divulgações permitem. Quando a visão bottom-up apresenta lacunas, utiliza-se interpolação conservadora com base em mixes de aplicação comparáveis e classes de carga útil, em vez de forçar uma soma completa de fornecedores. Para as previsões, a análise de cenários é combinada com uma linha de base de suavização exponencial. O caminho futuro dos principais impulsionadores é acordado por meio de consenso de especialistas, sendo então convertido em envios e movimento do ASP em USD.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de verificações cruzadas com sinais independentes, incluindo tendências de instalação, atividade de manufatura e comentários visíveis sobre ciclos de pedidos, antes de os números serem finalizados. Se uma região ou aplicação apresentar uma variação inusitada, as premissas são revisadas novamente e é iniciado um contato de acompanhamento para confirmar se a mudança reflete uma demanda real ou uma questão de momento dos dados.

Uma revisão interna em várias etapas é aplicada, de modo que os cálculos, as conversões de moeda e a lógica de crescimento sejam verificados por outro analista antes da aprovação final. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como desacelerações súbitas de capex ou grandes mudanças de política que afetam a automação de fábricas. Antes da entrega, é realizada uma revisão final para refletir as atualizações públicas mais recentes e os aprendizados de entrevistas disponíveis nesse momento.

Tamanho do mercado de robôs articulados da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para robôs articulados frequentemente diferem, mesmo quando todas as partes acompanham a mesma tendência de automação de fábrica, porque a definição do que é contabilizado e quando é convertido para USD pode alterar o total. As variações comumente resultam do fato de a estimativa capturar apenas as receitas de robôs e controladores OEM, ou também incluir software, serviços e integração, e de os valores serem informados em dólares correntes versus uma visão em dólares constantes.

Neste estudo, a diferença é explicada em grande parte pelo momento de atualização e pelo tratamento de preços, em que as taxas de câmbio são definidas para um período de referência consistente e o movimento do ASP é validado em relação ao mix de envios e sinais de adoção antes de os totais serem finalizados, que é a abordagem aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho de mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 30,56 bilhões de USD (2026) | |

| Editora Global A | 17,30 bilhões de USD (2022) | Utiliza um ano-base anterior e uma estrutura de oferta mais ampla, que pode misturar software e serviços com hardware de robôs, de modo que o número não é diretamente comparável a uma visão de receita OEM de envios e controladores. |

| Editora do Setor B | 11,80 bilhões de USD (2025) | Constrói o mercado usando um escopo de componentes mais amplo (por exemplo, braços, sensores, acionamentos e efetores finais), o que pode deslocar a atribuição de receita e reduzir o alinhamento com um valor de envios OEM para robôs articulados. |

Ao ler os números lado a lado, a maior parte da variância decorre dos limites de escopo e das escolhas de temporização, e não de uma divergência sobre se a adoção está aumentando. Ao manter a linha de receita contabilizada vinculada aos robôs articulados enviados e aos controladores instalados de fábrica, e depois reverificar as premissas de precificação e mix com sinais externos, o número resultante permanece transparente e replicável para a tomada de decisões.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de robôs articulados e as perspectivas de crescimento?

O Mercado de Robôs Articulados foi avaliado em USD 30,56 bilhões em 2026 e deve atingir USD 57,63 bilhões até 2031, traduzindo-se em um CAGR de 13,52%.

Qual região crescerá mais rapidamente até 2031?

Espera-se que a América do Sul registre o maior CAGR de 14,86%, impulsionada por investimentos estrangeiros na eletrificação automotiva e na robótica agrícola.

Por que os robôs articulados leves estão ganhando popularidade?

Os robôs de ≤ 16 kg oferecem maiores velocidades, menor consumo de energia e colaboração humana mais segura, impulsionando um CAGR de 15,42% para esta classe de carga.

Quais indústrias lideram a adoção de robôs articulados atualmente?

Alimentos e bebidas detêm 24,78% da receita de 2025, aproveitando robôs para tarefas de embalagem, paletização e processamento.

Como as restrições na cadeia de fornecimento estão afetando o setor de robôs articulados?

A escassez de semicondutores e terras raras está prolongando os prazos de entrega e elevando os custos, levando os fabricantes de equipamentos originais a diversificar fornecedores e buscar estratégias de integração vertical.

Quais modelos de negócios ajudam as PMEs a superar os altos custos iniciais de robôs?

Os Robôs como Serviço convertem grandes gastos de capital em taxas operacionais previsíveis, oferecendo soluções com garantia de tempo de atividade que reduzem as barreiras à adoção.

Página atualizada pela última vez em: