Tamanho e Participação do Mercado de Robótica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

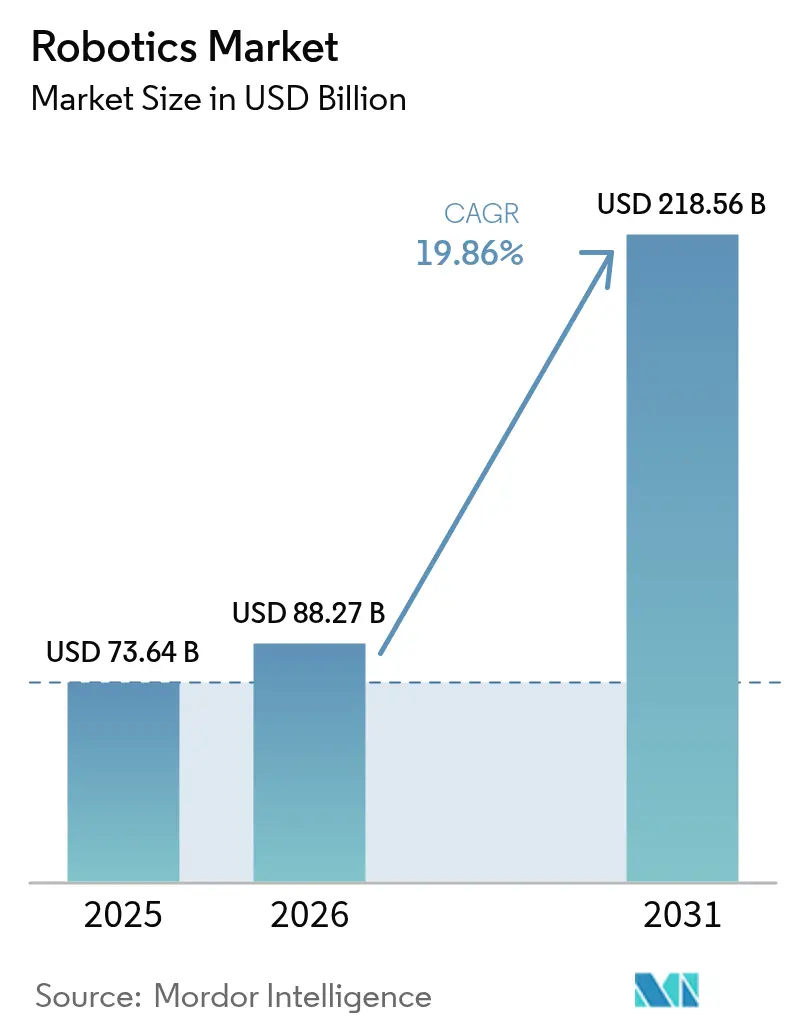

| Tamanho do Mercado (2026) | 88.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 218.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.86% CAGR |

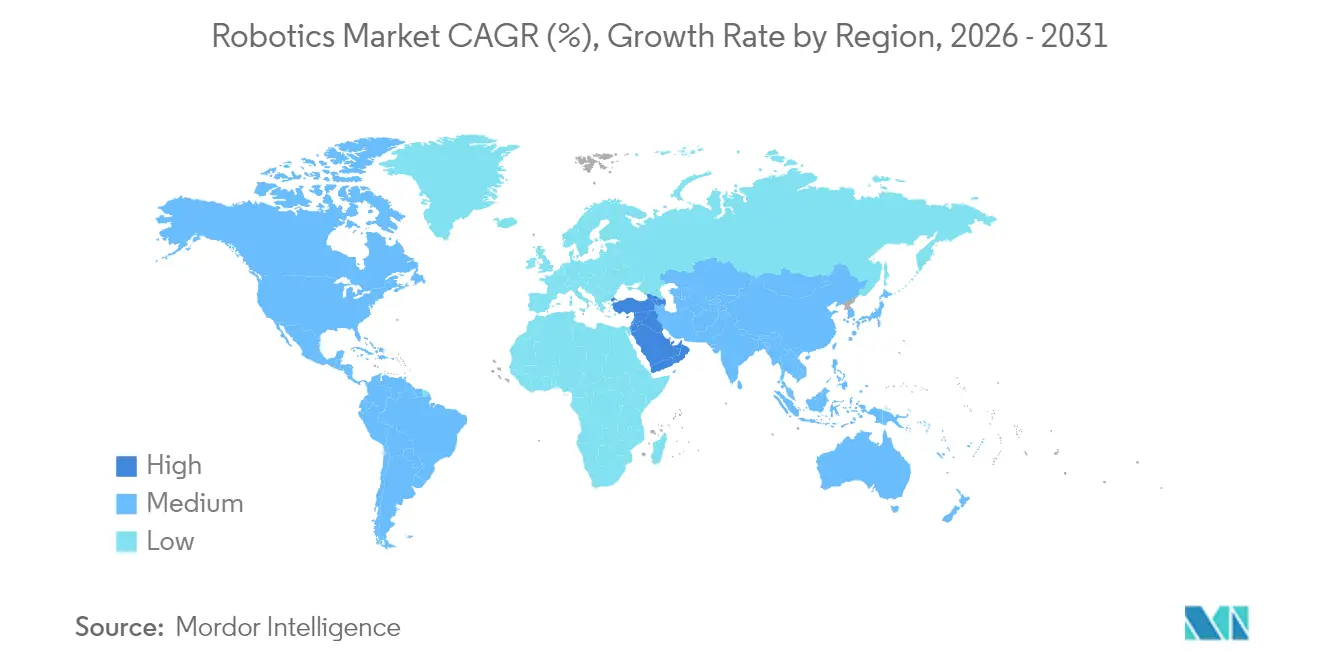

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Robótica por Mordor Intelligence

O tamanho do mercado de robótica em 2026 é estimado em USD 88,27 bilhões, crescendo a partir do valor de 2025 de USD 73,64 bilhões, com projeções para 2031 indicando USD 218,56 bilhões, crescendo a um CAGR de 19,86% no período 2026-2031. Essa trajetória de crescimento reflete escassez estrutural de mão de obra nas economias avançadas, deflação sistemática de custos em hardware de automação e programas de relocalização industrial apoiados por governos que tratam os robôs como infraestrutura estratégica, e não como bens de capital opcionais. Grandes empresas aceleram a adoção para estabilizar a produção diante da pressão salarial, enquanto pequenas e médias empresas agora obtêm acesso por meio de sistemas colaborativos e contratos de Robô como Serviço. O impulso regional está se deslocando: a Ásia-Pacífico mantém a liderança em volume, mas o Oriente Médio apresenta o ritmo mais acelerado, à medida que fundos soberanos buscam diversificação orientada por tecnologia. Do lado da oferta, a queda nos custos de componentes e as plataformas de programação de baixo código reestruturam a cadeia de valor em direção à inteligência de software, criando fluxos de receita recorrente para fornecedores que dominam o controle baseado em inteligência artificial. Vulnerabilidades de cibersegurança, fricções no controle de exportações e lacunas de competências entre usuários de menor porte permanecem como forças de desaceleração, mas também abrem nichos de serviços especializados, especialmente em implantação segura e suporte ao ciclo de vida.

Principais Conclusões do Relatório

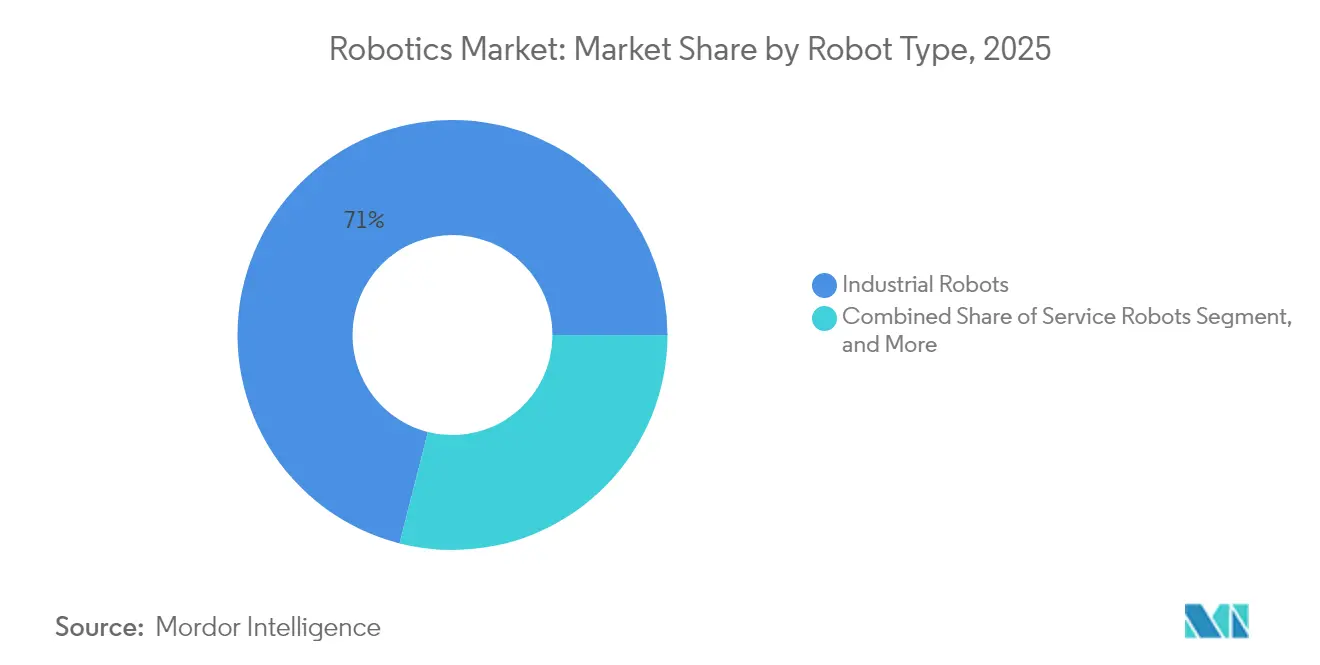

- Por tipo de robô, os robôs industriais lideraram com 71,04% de participação na receita em 2025; os robôs colaborativos devem registrar um CAGR de 25,64% até 2031.

- Por componente, o hardware capturou 63,12% da participação global do mercado de robótica em 2025, enquanto o software deve crescer a um CAGR de 22,91% até 2031.

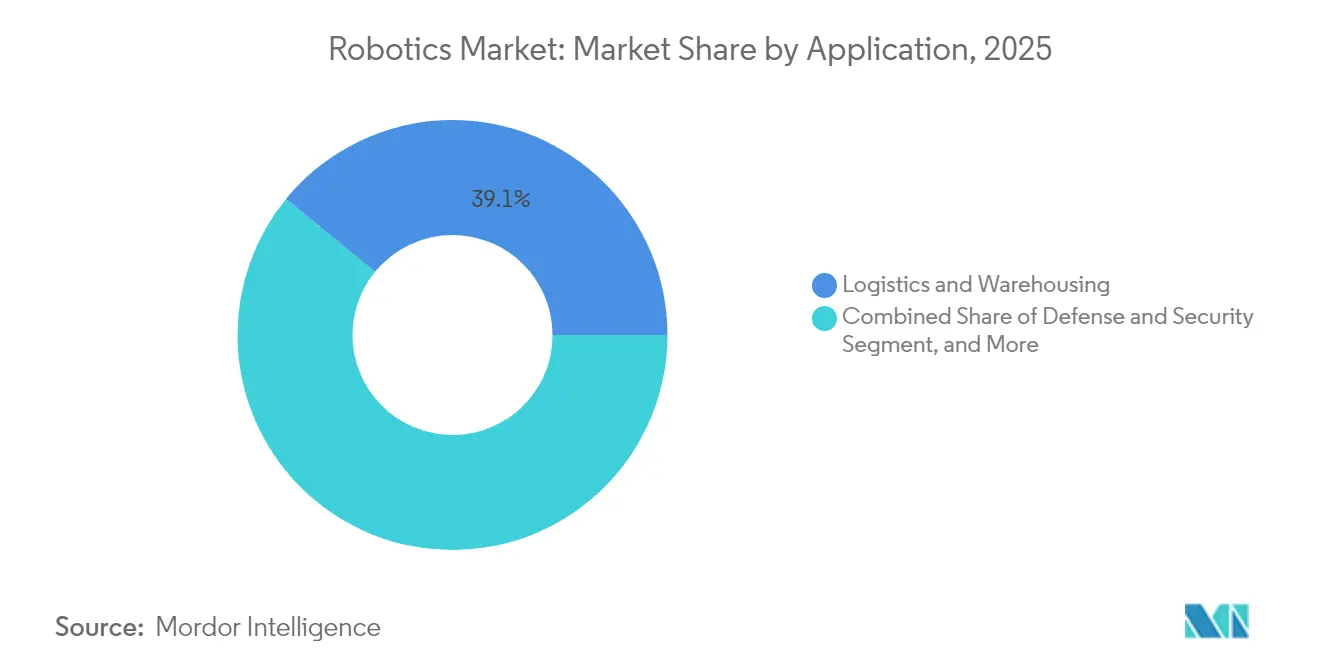

- Por aplicação, logística e armazenagem responderam por 39,10% da participação no tamanho global do mercado de robótica em 2025; os robôs médicos e cirúrgicos avançam a um CAGR de 21,52% até 2031.

- Por setor do usuário final, o automotivo deteve 28,78% de participação em 2025, enquanto os prestadores de serviços de saúde devem expandir a um CAGR de 21,55% até 2031.

- Por geografia, a Ásia-Pacífico comandou 37,72% da participação global do mercado de robótica em 2025, enquanto o Oriente Médio registra a expansão mais rápida, com um CAGR de 21,31% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Robótica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da demanda por automação impulsionada pela escassez de mão de obra | +4.2% | Global, com impacto agudo na América do Norte, Europa e Japão | Médio prazo (2-4 anos) |

| Queda do preço médio do robô por hora funcional | +3.8% | Global, particularmente em mercados emergentes da Ásia-Pacífico e do Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Proliferação de plataformas de programação de robôs de baixo código | +2.9% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Incentivos fiscais para relocalização da fabricação no G-7 | +3.1% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Implantação de robôs móveis autônomos em armazéns por operadores logísticos de comércio eletrônico | +3.7% | Global, concentrado nos principais mercados de comércio eletrônico | Curto prazo (≤ 2 anos) |

| Missões nacionais de pesquisa e desenvolvimento em robôs humanoides | +2.5% | China, Japão, Coreia do Sul, com repercussão nos mercados globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Automação Impulsionada pela Escassez de Mão de Obra

Os ventos contrários demográficos no Japão, nos Estados Unidos e em grande parte da Europa Ocidental deslocaram a automação do modo de redução de custos para o modo de garantia de capacidade. As vagas não preenchidas em fábricas ultrapassaram 2 milhões de postos no setor manufatureiro do G-7 em 2024, enquanto a densidade de robôs no Japão atingiu 399 unidades por 10.000 funcionários, o maior nível já registrado.[1]Asian Robotics Review, "Por que há tão pouca automação robótica na América?", asianroboticsreview.com Montadoras como a Stellantis adotaram células robóticas centradas no ser humano que reduzem lesões por esforço repetitivo, mas preservam o quadro de pessoal, sinalizando um impulso matizado em direção à implantação colaborativa.[2]Wall Street Journal, "Os robôs estão se tornando mais atrativos para Detroit à medida que os custos de mão de obra aumentam", wsj.com O mercado global de robótica se beneficia porque essas lacunas estruturais persistem ao longo dos ciclos econômicos, oferecendo aos fornecedores uma base de demanda previsível que se desvincula da volatilidade do PIB.

Queda do Preço Médio do Robô por Hora Funcional

A comoditização de componentes e a produção em escala reduziram os preços dos robôs colaborativos em aproximadamente 15% ao ano após 2024, enquanto as atualizações de software dobraram o desempenho em relação ao preço.[3]Machinery Market, "O mercado de cobots supera USD 1 bilhão em 2023", machinery-market.co.uk Fornecedores chineses chegaram a comercializar robôs humanoides de nível básico a CNY 199.000 (USD 27.512), colocando os robôs dentro dos orçamentos de capital de pequenas fábricas. À medida que os custos de hardware caem, as curvas de adoção se intensificam entre fabricantes de pequeno porte e de mercados emergentes, ampliando o universo endereçável para o mercado global de robótica.

Proliferação de Plataformas de Programação de Robôs de Baixo Código

Interfaces de baixo código construídas sobre o Sistema Operacional de Robôs 2 agora permitem que especialistas de domínio configurem tarefas por meio de ferramentas de arrastar e soltar ou por voz, comprimindo os ciclos de implantação de meses para semanas e reduzindo as despesas de integração em aproximadamente 40%. A desenvolvedora francesa Inbolt registrou implantações 70% mais rápidas em clientes de pequenas e médias empresas que anteriormente não dispunham de engenheiros de automação internos. A mudança realoca a complexidade dos pisos de fábrica para plataformas em nuvem, aumentando a fatia de receita de software dentro do mercado global de robótica.

Incentivos Fiscais para Relocalização da Fabricação no G-7

A Lei CHIPS dos EUA canaliza USD 52 bilhões para fábricas domésticas de semicondutores que incorporam robótica avançada por mandato, enquanto a União Europeia dedica 20% de seu fundo de recuperação à automação digital. O programa Sociedade 5.0 do Japão concede depreciação acelerada em sistemas colaborativos, provocando um salto de 25% nos investimentos entre as empresas inscritas. Essas alavancas de política injetam demanda anticíclica, protegendo o mercado global de robótica de desacelerações do setor privado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Lacuna persistente de competências de integração em pequenas e médias empresas | -2.8% | Global, particularmente aguda em mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Controle geopolítico de exportações de servos avançados | -2.1% | Global, com impacto concentrado no comércio entre China e EUA | Curto prazo (≤ 2 anos) |

| Volatilidade do preço de ímãs de terras raras | -1.9% | Global, afetando a robótica de alto desempenho | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de cibersegurança em implantações do Sistema Operacional de Robôs | -1.6% | Global, com maior impacto em infraestrutura crítica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna Persistente de Competências de Integração em Pequenas e Médias Empresas

Sessenta e oito por cento das pequenas e médias empresas ainda carecem de talentos de engenharia para a implantação de robótica, prolongando os períodos de retorno do investimento e reduzindo as taxas de utilização. Os integradores se concentram em centros urbanos, deixando as empresas regionais mal atendidas. Sem o desenvolvimento acelerado de competências ou modelos de serviço completos, o mercado global de robótica deixa uma demanda latente considerável por explorar.

Controle Geopolítico de Exportações de Servos Avançados

O endurecimento das regras de chips dos EUA e as restrições chinesas a terras raras elevaram os preços dos servos em 15-25% para alguns compradores ocidentais, provocando redesenhos ou movimentos de dupla fornecimento que retardam as implantações. O mercado global de robótica absorve custos de insumos mais elevados e mitiga o risco de fornecimento por meio de estratégias de localização, mas a fricção de curto prazo dificulta a expansão fluida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Robô: Ascensão Colaborativa Dentro da Dominância Industrial

Os robôs industriais responderam por 71,04% do mercado global de robótica em 2025, impulsionados pela demanda sustentada de linhas de montagem automotiva e de eletrônica de alto rendimento. No entanto, os robôs colaborativos se expandem a um CAGR de 25,64% até 2031, sustentados por sensores de força com certificação de segurança e preços abaixo de USD 30.000 que os colocam dentro dos orçamentos de pequenas e médias empresas. Essa mudança sinaliza que células flexíveis supervisionadas por humanos, em vez de linhas isoladas, impulsionarão a próxima onda de implantação do mercado global de robótica.

Um aumento nos fabricantes chineses de cobots elevou sua participação doméstica de 35% para 73% entre 2017 e 2024, intensificando a concorrência de preços e acelerando o crescimento de unidades em todo o mundo. Os nichos de robôs de serviço também prosperam: os sistemas cirúrgicos superaram USD 4,18 bilhões em 2025, reafirmando a saúde como o uso final de crescimento mais rápido. Essa diversificação reduz a ciclicidade do mercado global de robótica e protege os fornecedores de hardware contra quedas em um único setor.

Por Componente: Liderança do Hardware Migra para a Inteligência de Software

O hardware ainda representou 63,12% dos gastos de 2025, mas a receita de software deve crescer 22,91% ao ano à medida que a inteligência artificial se torna o principal gerador de valor. As pilhas de controle de nível superior agora incorporam análises em nuvem e aprendizado por reforço que proporcionam ciclos 25% mais rápidos com 20% menos consumo de energia na plataforma OmniCore da ABB. O tamanho do mercado global de robótica para o modelo de Robô como Serviço baseado em assinatura deve triplicar até 2031, à medida que os clientes migram de despesas de capital para modelos de despesas operacionais.

As receitas de serviços, cobrindo integração, monitoramento remoto e manutenção preditiva, solidificam ainda mais a fidelização dos fornecedores. Como resultado, software e serviços se confundem, incorporando direitos de atualização e correções de cibersegurança em contratos plurianuais. Essa tendência reconfigura os pools de lucro e eleva as barreiras de entrada para concorrentes puramente centrados em hardware dentro do mercado global de robótica.

Por Aplicação: Liderança em Logística Encontra Impulso Médico

Os centros de atendimento de comércio eletrônico impulsionaram os robôs de logística e armazenagem para uma participação de 39,10% em 2025, sustentados por plataformas móveis autônomas que podem ser instaladas sem reformas de layout. Enquanto isso, os sistemas médicos e cirúrgicos registram um CAGR de 21,52% graças a evidências de internações hospitalares mais curtas e maior precisão nos procedimentos em comparação com os métodos laparoscópicos. O tamanho do mercado global de robótica para plataformas cirúrgicas está no caminho de atingir USD 8,11 bilhões até 2031, indicando um robusto apetite do setor de saúde.

Programas de defesa, como o veículo autônomo pesado RACER da DARPA, ressaltam a crescente demanda por sistemas não tripulados para uso em terrenos acidentados e marítimos, diversificando o risco de aplicação. Robôs de limpeza e saneamento registram crescimento de 30% nas vendas à medida que redes de hospitalidade padronizam protocolos de higiene. Essa amplitude de casos de uso reforça o impulso de longo prazo para o mercado global de robótica.

Por Setor do Usuário Final: Platô Automotivo versus Crescimento Acelerado na Saúde

O setor automotivo manteve 28,78% de participação em 2025, mas sua curva de crescimento se achata à medida que a maioria das linhas de pintura, soldagem e montagem já emprega automação madura. Em contraste, hospitais e centros ambulatoriais, impulsionados por aprovações regulatórias e necessidade demográfica, exibem um CAGR de 21,55%, posicionando a saúde como a nova fronteira para a receita do mercado global de robótica.

Os players de eletrônica e semicondutores mantêm investimentos constantes em robótica para preservar a precisão e a conformidade com salas limpas. Subsídios governamentais no valor de JPY 5,15 bilhões (USD 46 milhões) para projetos de fábricas no Japão estimulam ainda mais a adoção. Empresas de alimentos e bebidas aplicam módulos de troca guiada que reduzem o tempo de inatividade em 70% e economizam USD 9.000 por mês. Essa combinação entre setores diversifica os fluxos de caixa para fornecedores de soluções dentro do mercado global de robótica.

Análise Geográfica

A Ásia-Pacífico assegurou 37,72% da participação global do mercado de robótica em 2025, ancorada pelas 430.000 instalações anuais de robôs industriais da China e por dois terços das concessões mundiais de patentes de robótica. As fábricas chinesas integram robôs em linhas de baterias de íons de lítio e eletrônicos de consumo, enquanto as marcas domésticas intensificam as exportações, incorporando competitividade de custos regional no mercado global de robótica. O Japão registrou um lucro de JPY 180,2 bilhões (USD 1,64 bilhão) na Fanuc em 2024, impulsionado pela demanda chinesa renovada e pela pressão demográfica doméstica. O programa público-privado de USD 2,6 bilhões da Coreia do Sul canaliza expertise em robôs humanoides para a automação de plantas de baterias, ressaltando a priorização estratégica.

O Oriente Médio registra o maior CAGR de 21,31% até 2031, à medida que veículos de riqueza soberana desviam o excedente de hidrocarbonetos para a digitalização industrial, logística e robótica de saúde. As zonas de livre comércio nos Emirados Árabes Unidos testam robôs móveis autônomos em armazéns para atender aos fluxos regionais de comércio eletrônico, reduzindo a dependência excessiva de mão de obra migrante sazonal. Programas nacionais também financiam centros de fabricação avançada que atraem integradores globais, ampliando a base endereçável para o mercado global de robótica.

A demanda norte-americana permanece resiliente, impulsionada por fábricas apoiadas pela Lei CHIPS e contratos de defesa, como o contrato de USD 642,2 milhões da Marinha para contramedidas contra drones concedido à Anduril. A Europa se concentra em padrões de colaboração segura entre humanos e robôs e metas de sustentabilidade, auxiliada por EUR 69 milhões (USD 75 milhões) em financiamento anual alemão para integração de inteligência artificial. Ambas as regiões terceirizam cada vez mais subconjuntos de commodities para a Ásia, enquanto investem em software e integração de alto valor, refletindo uma estratégia de barra dentro do mercado global de robótica.

Panorama regulatório

As implantações de robótica são moldadas principalmente por requisitos de segurança de máquinas, segurança no local de trabalho e avaliação de conformidade, com considerações adicionais quando o software de controle habilitado por IA está incorporado ao sistema. Na América do Norte, as diretrizes da OSHA e o ecossistema de Laboratórios de Testes Reconhecidos Nacionalmente (NRTL) influenciam a forma como as células de robôs industriais são validadas. Em março de 2026, a OSHA expandiu o escopo de reconhecimento da TUVRNA como NRTL, reforçando os caminhos de certificação por terceiros que fabricantes de robôs (OEMs), integradores e usuários finais usam como referência ao especificar equipamentos compatíveis.

Na Europa, a conformidade está cada vez mais ancorada em estruturas de segurança de produtos específicas do setor, como o Regulamento de Máquinas da UE (UE) 2023/1230, juntamente com a Lei de IA da UE, com trabalhos regulatórios contínuos para reduzir a sobreposição para IA de alto risco incorporada em máquinas. O Canadá também depende de requisitos baseados em normas para robôs industriais, com a CSA Z434-2026 alinhada à ISO 10218-1:2025 e à ISO 10218-2:2025 (com desvios canadenses), o que afeta o design de células, a proteção e a validação em instalações de manufatura e logística. Na Ásia, as leis nacionais de promoção da robótica continuam a moldar as condições de implantação; a Coreia do Sul continua a implementar a Lei de Promoção do Desenvolvimento e Distribuição de Robôs Inteligentes, com atualizações do decreto de execução registradas em 2025.

Análise da cadeia de valor

A cadeia de valor da robótica inclui componentes upstream (servoacionamentos e motores, rolamentos e peças fundidas de precisão, sensores e módulos de visão, semicondutores, cabos e baterias para plataformas móveis), fabricação midstream de robôs (estrutura mecânica, acionamento, controladores, funções de segurança e testes de aceitação em fábrica) e integração downstream e serviços de ciclo de vida (design de células, ferramentas de extremidade de braço, trabalho de simulação e gêmeo digital, software de frota e fluxo de trabalho para AMRs, comissionamento, treinamento e manutenção). A captura de receita está se deslocando para a inteligência de software e a otimização baseada em dados, especialmente nas camadas de percepção, orquestração e programação low-code que encurtam o tempo de implantação e sustentam modelos de serviço recorrentes.

As restrições de fornecimento vêm cada vez mais da disponibilidade de componentes mecânicos e da qualificação de fornecedores, e não da prontidão de software, o que torna o duplo fornecimento e a regionalização mais centrais nos planos de expansão de escala. A atividade dos fornecedores também mostra fabricantes avançando upstream por meio de parcerias na cadeia de suprimentos vinculadas aos mercados finais. Por exemplo, a Apptronik e a Jabil (fevereiro de 2025) colaboraram para escalar a produção do humanoide Apollo e implantar unidades em operações de manufatura, enquanto a Robust.AI firmou parceria com a Foxconn (maio de 2025) para escalar a fabricação de seus robôs de armazém Carter. As tensões comerciais e tarifas também reforçam pegadas de produção localizadas e aquisições diversificadas de semicondutores, sensores e baterias, enquanto integradores de sistemas e provedores de RaaS agrupam hardware, software e serviços vinculados ao tempo de atividade para compradores de logística e armazenagem.

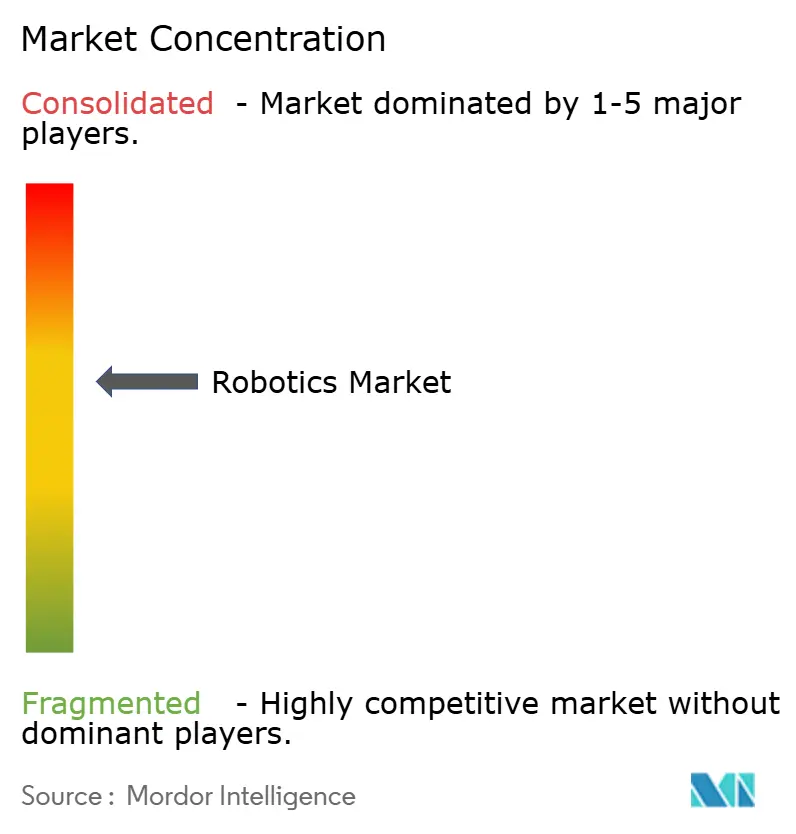

Cenário Competitivo

O mercado global de robótica permanece moderadamente fragmentado, com os principais players dominando nichos específicos, mas enfrentando desafios vigorosos de entrantes focados. Incumbentes japoneses e europeus, como Fanuc, ABB e KUKA, continuam a controlar segmentos industriais de alta carga útil por meio de tecnologia de servo proprietária e alcance de serviço mundial. Os fornecedores chineses, auxiliados por escala e apoio estatal, reduzem os preços de hardware e agora detêm 73% do mercado doméstico de cobots, acelerando as ambições de exportação.

Estrategicamente, as empresas líderes buscam integração vertical e empilhamento de software para defender as margens. A ABB pretende separar sua divisão de robótica, estimada em USD 2,3 bilhões de receita em 2024, para desbloquear flexibilidade de balanço patrimonial para aquisições agressivas de ativos de software de inteligência artificial. A Fanuc impulsiona a análise em nuvem por meio de parcerias para ampliar a receita recorrente. Enquanto isso, disruptores de robôs de serviço, como a Locus Robotics, aproveitam contratos de Robô como Serviço para reduzir as barreiras de entrada dos clientes e capturar fluxos de anuidade de longo prazo, corroendo a posição tradicional de venda de produtos dos incumbentes.

Os especialistas exploram espaços em branco em robôs médicos, de defesa e de saneamento, onde a complexidade do domínio e o ônus regulatório criam fossos de proteção. A Intuitive Surgical aprofunda a fidelização hospitalar por meio de análises de procedimentos, enquanto a Anduril assegura contratos de defesa plurianuais que exigem cibersegurança de nível soberano. Os serviços de mitigação de risco cibernético e as consultorias de integração emergem, assim, como complementos de alta margem, adicionando camadas de competitividade ao mercado global de robótica.

Líderes do Setor de Robótica

Yaskawa Electric Corporation

Denso Corporation

Fanuc Corporation

ABB Ltd.

KUKA AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade clara é a localização da cadeia de suprimentos e as adições de capacidade que reduzem os prazos de entrega para robôs industriais e colaborativos na América do Norte e na Europa, apoiando a demanda vinculada ao reshoring e reduzindo a exposição a atritos transfronteiriços de componentes. Em 2026, a FANUC America anunciou um investimento de 90 milhões de dólares para uma instalação de 840.000 pés quadrados em Michigan, para expandir a capacidade de fabricação doméstica de robôs. A Yaskawa também avançou em vários movimentos de expansão de instalações, incluindo um distrito de financiamento por incremento fiscal vinculado a uma expansão de 182 milhões de dólares em Franklin, Wisconsin (abril de 2026), e um novo centro de distribuição e fábrica de robótica em Kočevje, Eslovênia, com um investimento de 31 milhões de dólares (julho de 2026). Essas ações criam espaço para integradores de sistemas locais, parceiros de validação de segurança e fornecedores de componentes se qualificarem para as novas fábricas regionais.

Outra oportunidade é a transição das vendas únicas de hardware para modelos de software, infraestrutura de dados e entrega por assinatura, que reduzem o esforço de integração para PMEs. As evidências de apoio incluem o movimento generalizado do mercado em direção a plataformas low-code e pilhas de controle baseadas em IA, que já está remodelando os ciclos de implantação, e o crescente uso de Robô como Serviço em fluxos de trabalho logísticos com forte presença de AMRs, nos quais os compradores adquirem resultados de tempo de atividade e produtividade, em vez de unidades isoladas. A expansão de escala da fabricação de robôs humanoides e de propósito geral também sustenta a demanda adjacente em testes, certificação e software de camada de aplicação, incluindo a abertura pela EngineAI de uma fábrica inteligente de 129.000 pés quadrados em Shenzhen (maio de 2026) e o arrendamento pela AMC Robotics de uma instalação de fabricação de 6.150 metros quadrados em Bac Ninh, Vietnã (junho de 2026), para produção de braços robóticos.

Desenvolvimentos recentes do setor

- Junho de 2026: A Yaskawa Electric Corporation confirmou operações em escala total para a Fábrica de Robôs nº 5 no Japão e destacou esforços para acelerar a inauguração de sua principal instalação nos EUA até o ano fiscal de 2027 para modelos de pequeno porte e robôs colaborativos. A combinação de produção integrada de motores e robôs e capacidade adicional apoia a redução de prazos e um fornecimento mais resiliente para programas industriais e de cobots de alto volume.

- Maio de 2025: A ABB anunciou um plano para listar sua divisão de Robótica até o segundo trimestre de 2026, para separar o negócio de automação e afinar o foco estratégico para os investidores. Uma estrutura independente aumenta a flexibilidade para ações de portfólio relacionadas a software e pilhas de controle de IA, que estão se tornando centrais para a diferenciação além das plataformas de hardware.

- Março de 2024: A ABB lançou o OmniCore, uma nova geração de plataforma de controladores posicionada para melhorar o desempenho de movimento e a eficiência energética em famílias de robôs suportadas. A renovação do controlador fortalece a camada de software e controles na base instalada, dando aos integradores um caminho de atualização mais claro e permitindo programação de aplicações mais avançada e serviços de manutenção conectada.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de robótica é definido como a receita gerada por plataformas de robôs industriais e de serviço vendidas ou implantadas para trabalho em fábricas, locais de logística, ambientes de saúde, uso de defesa e ambientes de consumo, contabilizada em valor em dólares americanos.

Exclusões de escopo: excluímos itens de automação adjacentes que normalmente são precificados e adquiridos separadamente, como sensores autônomos, licenças de software genéricas e maquinário industrial não robótico quando não faz parte da venda de um sistema de robô.

Visão geral da segmentação

- Por Tipo de Robô

- Robôs Industriais

- Robôs de Serviço

- Colaborativos (Cobots)

- Móveis/Robôs Móveis Autônomos

- Por Componente

- Hardware

- Software

- Serviços (Integração, Robô como Serviço)

- Por Aplicação

- Fabricação e Montagem

- Logística e Armazenagem

- Médico e Cirúrgico

- Defesa e Segurança

- Inspeção e Manutenção

- Limpeza e Saneamento

- Por Setor do Usuário Final

- Automotivo

- Eletrônica e Semicondutores

- Alimentos e Bebidas

- Prestadores de Serviços de Saúde

- Militar e Defesa

- Outros Setores de Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para construir a estrutura inicial do mercado e ancorar os principais sinais de demanda que se correlacionam com os gastos em robótica. Baseamo-nos em séries de dados públicas e oficiais, como publicações da IFR, referências de normas ISO, estatísticas comerciais do UN Comtrade, indicadores setoriais do Banco Mundial e da OCDE, e artigos revisados por pares selecionados que discutem densidade de robôs e padrões de implantação.

Paralelamente, revisamos registros de empresas e apresentações a investidores para mapear a composição de receita, a direção de precificação de produtos e a exposição regional. Para verificar cruzadamente o momento de adoção e mudanças de política ou programas, também revisamos sites de imprensa e associações confiáveis. Para verificações pontuais, foram usadas uma assinatura paga que cobre dados financeiros de empresas e outra que cobre fluxos comerciais em nível de embarque, para verificar cruzadamente algumas suposições de receita e volume. As fontes listadas aqui são apenas ilustrativas, e muitas outras referências públicas e pagas também foram consultadas para coleta de dados, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentrou em confirmar o que é realmente contabilizado como receita de robótica nos ciclos de compra, e depois testar sob estresse nossas suposições de precificação e volume em casos de uso industriais e de serviço. Conversamos com uma combinação de contatos de OEMs de robôs e do ecossistema de componentes, integradores de sistemas, distribuidores e grandes usuários finais em toda a APAC, EMEA e Américas, para que as lacunas da pesquisa documental pudessem ser fechadas e as suposições triangulizadas em relação à realidade de campo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 21% | APAC: 50% |

| Nível médio: 46% | Líderes funcionais/de unidade: 32% | EMEA: 31% |

| Players menores: 22% | Gerentes: 47% | Américas: 19% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando lógica top-down e bottom-up. Primeiro, usamos sinais macro de implantação e produção para reconstruir o conjunto de demanda, e depois o verificamos em relação à realidade do lado da oferta.

No lado top-down, indicadores como tendências de produção industrial, momentum de instalação de robôs, direção de capex de manufatura, adoção de automação de armazéns e volumes de procedimentos de saúde foram traduzidos em um caminho de gastos endereçáveis em robótica por região.

Esse total foi corroborado por meio de aproximações seletivas bottom-up, usando faixas de preço médio de venda (ASP) amostradas por categoria de robô, tamanhos de pedidos típicos para compradores de alto volume, e verificações de canal sobre taxas de adesão a serviços e integração. Quando um ponto de dado direto estava ausente para um país menor ou aplicação de nicho, a lacuna foi tratada usando índices proxy, como densidade de robôs, pressão de inflação salarial e composição de usuários finais, e depois normalizada usando feedback de entrevistas.

A previsão baseou-se em análise de cenários apoiada por informações de perspectiva em nível de variável de especialistas, já que a demanda por robótica pode oscilar com os ciclos das fábricas e o momento de investimento em logística. No modelo, a lógica de ASP foi atualizada usando a direção de precificação observada por tipo de robô e tendências de custo de componentes, e as taxas de adoção foram ajustadas com base em restrições práticas, como prazos de implantação e capacidade de integração.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados comparando os totais modelados com sinais independentes, como tendências de instalação reportadas, fluxos comerciais para categorias-chave de robôs, e o gasto implícito por instalação em grandes grupos de usuários finais. Quaisquer grandes variações foram revisadas passo a passo, e as suposições foram revisitadas até que a matemática em nível de fator e a narrativa de mercado se alinhassem.

Antes da aprovação final, o trabalho passou por revisões internas de analistas, e chamadas de acompanhamento foram acionadas quando uma divisão de preço, volume ou região parecia fora do padrão. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos materiais afetam a demanda, a oferta ou a precificação, seguidas de uma revisão final antes da entrega para que os números reflitam as informações mais recentes disponíveis.

Comparação da Estimativa de Mercado de Robótica da Mordor Intelligence com Outras Estimativas Publicadas

Os valores publicados do mercado de robótica frequentemente parecem muito distantes entre si, mesmo quando o nome do tópico é o mesmo, porque a data de atualização, o momento da conversão de moeda e as suposições de precificação podem alterar o total final em dólares americanos. As diferenças também vêm do que é contabilizado como receita de robótica, especialmente quando contratos de integração, software e serviço são tratados de forma inconsistente.

Os principais fatores de lacuna em robótica tendem a ser os métodos de progressão de ASP (por exemplo, misturar sistemas médicos premium com unidades industriais de alto volume sem uma ponderação clara) e a validação desigual de sinais de volume, como instalações, padrões de embarque ou ciclos de implantação de usuários finais. Neste relatório, a cadência de atualização e o momento de conversão de moeda são mantidos consistentes dentro da janela de previsão, e as verificações de ASP são refeitas quando surgem novos sinais de precificação ou composição, o que explica parte da dispersão observada em relação a outros números, um processo aplicado pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 88,27 bilhões de dólares (2026) | |

| Consultoria Global A | 61,90 bilhões de dólares (2025) | Esta estimativa usa um ano-base diferente e um escopo geral mais amplo que não está claramente vinculado à composição por tipo de robô, o que pode comprimir ou expandir o total, dependendo de como as receitas de serviço e integração são misturadas e como o momento cambial é tratado. |

| Publicação Setorial B | 28,40 bilhões de dólares (2025) | Este número parece mais próximo de um conjunto de receita mais estreito que provavelmente enfatiza categorias selecionadas de robôs, e também se lê como uma fotografia instantânea que pode não normalizar totalmente as diferenças de ASP entre plataformas industriais e de serviço, nem reconciliar os resultados com sinais de instalação e comércio. |

Observando os três números juntos, a dispersão é melhor explicada pelos limites de escopo, pela escolha do ano-base e por como a precificação é transportada entre categorias mistas de robôs. Ao manter os insumos rastreáveis a indicadores observáveis de demanda e ao reverificar as suposições de precificação e composição durante as atualizações, a estimativa permanece mais fácil de reproduzir e comparar ao longo do tempo.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado global de robótica?

O mercado global de robótica está em USD 88,27 bilhões em 2026 e deve atingir USD 218,56 bilhões até 2031 a um CAGR de 19,86%.

Qual segmento está crescendo mais rapidamente no mercado global de robótica?

Os robôs colaborativos apresentam o maior crescimento, expandindo-se a um CAGR de 25,64% até 2031, à medida que recursos de segurança, baixos custos e facilidade de programação atraem pequenas e médias empresas.

Qual região registrará a expansão mais rápida?

O Oriente Médio lidera o crescimento regional com um CAGR de 21,31%, impulsionado por investimentos em automação de fundos soberanos e pelo desenvolvimento de centros logísticos.

Por que o software está se tornando mais importante do que o hardware?

O controle por inteligência artificial, a conectividade em nuvem e os contratos de Robô como Serviço proporcionam desempenho e atualizações contínuas, deslocando a captura de valor para o software e os serviços recorrentes.

Quais são as maiores barreiras para os pequenos fabricantes?

A escassez de competências em integração e programação, aliada ao risco de cibersegurança e à fricção no fornecimento de componentes, retarda a adoção entre as pequenas e médias empresas, apesar da queda nos preços de hardware.

Quão fragmentado é o cenário de fornecedores?

Os cinco principais fabricantes detêm cerca de 55% da receita, indicando concentração moderada; entrantes de nicho prosperam em aplicações de saúde, defesa e robôs de serviço.

Página atualizada pela última vez em: