Tamanho e Participação do Mercado de Energia Renovável na Espanha

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

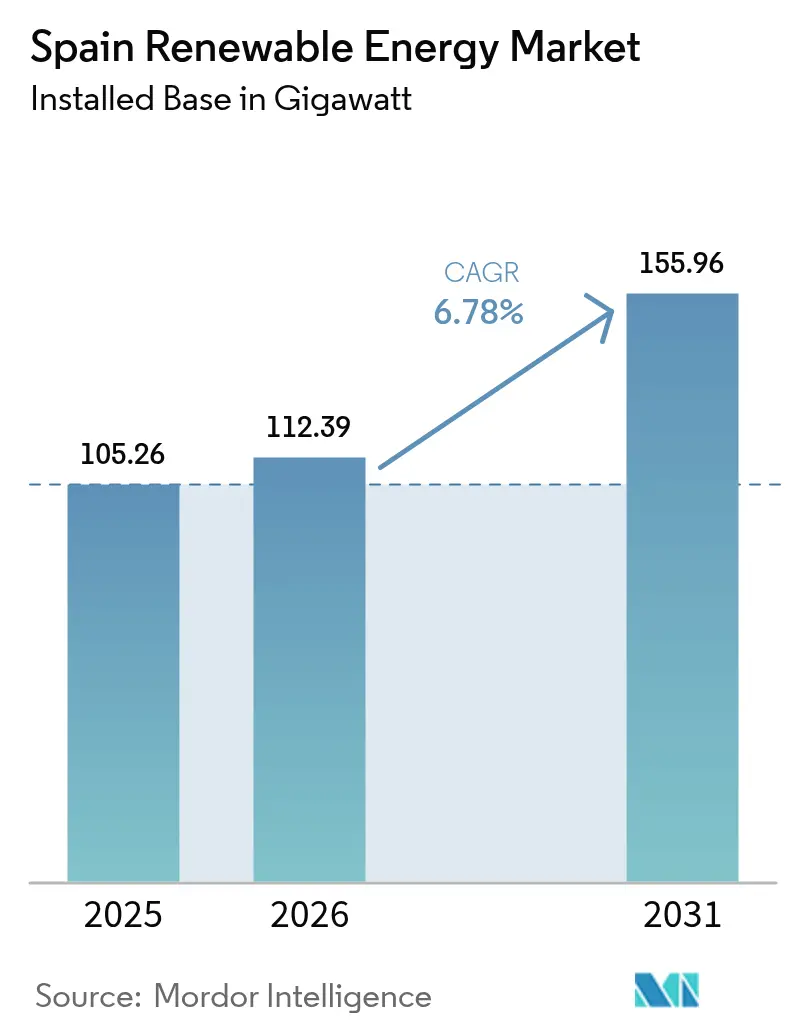

| Tamanho do mercado no ano base (2025) | 105.26 gigawatt |

| Volume do Mercado (2026) | 112.39 gigawatt |

| Volume do Mercado (2031) | 155.96 gigawatt |

| Taxa de crescimento (2026 - 2031) | 6.78% CAGR |

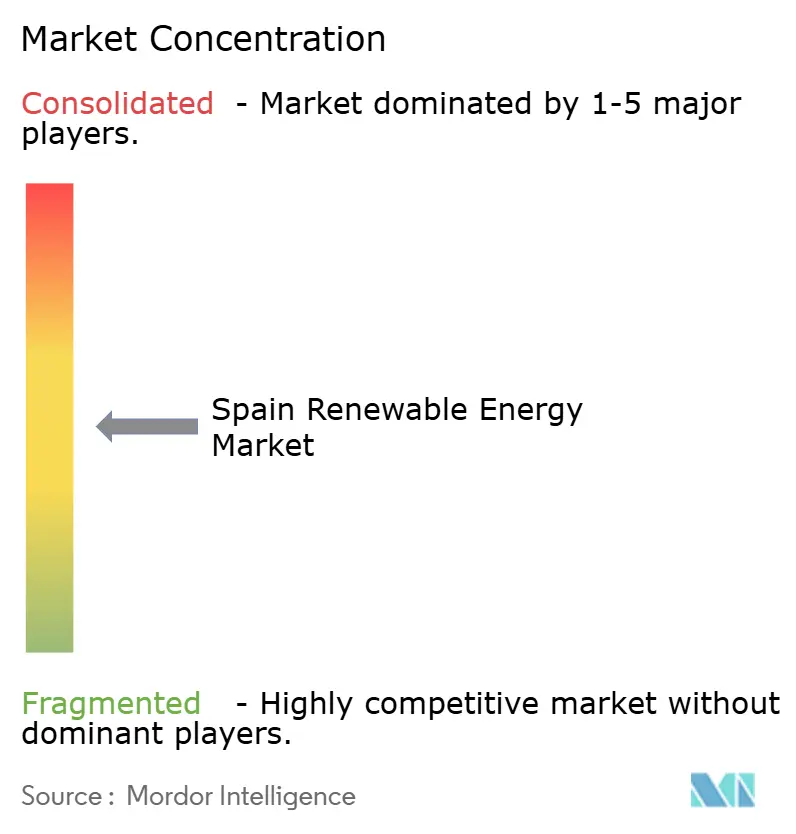

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável na Espanha pela Mordor Intelligence

O tamanho do Mercado de Energia Renovável na Espanha em 2026 é estimado em 112,39 gigawatts, crescendo a partir do valor de 2025 de 105,26 gigawatts, com projeções para 2031 mostrando 155,96 gigawatts, crescendo a uma CAGR de 6,78% no período de 2026 a 2031.

O crescimento decorre de mandatos claros de descarbonização, custos tecnológicos mais baixos e um conjunto de políticas bem alinhado com o pacote UE Fit-for-55. Em 2024, as fontes renováveis forneceram 56,8% da eletricidade espanhola, um salto anual de 10,3%, consolidando a confiança dos investidores e atraindo capital estrangeiro considerável. O solar fotovoltaico e a energia eólica terrestre dominam as novas construções, mas projetos de energia eólica offshore, hidrogênio verde e armazenamento híbrido acrescentam momentum e diversificam a base tecnológica. Melhorias na rede elétrica, expansão de interconectores e o aumento dos contratos de compra de energia corporativos (PPAs) ampliam ainda mais as oportunidades, mas o congestionamento da rede e os processos lentos de licenciamento moderam o ritmo de implantação no curto prazo. No geral, o mercado de energia renovável da Espanha continua convertendo ambição política em escala comercial a um ritmo que remodela os fluxos de energia na Península Ibérica.

Principais Conclusões do Relatório

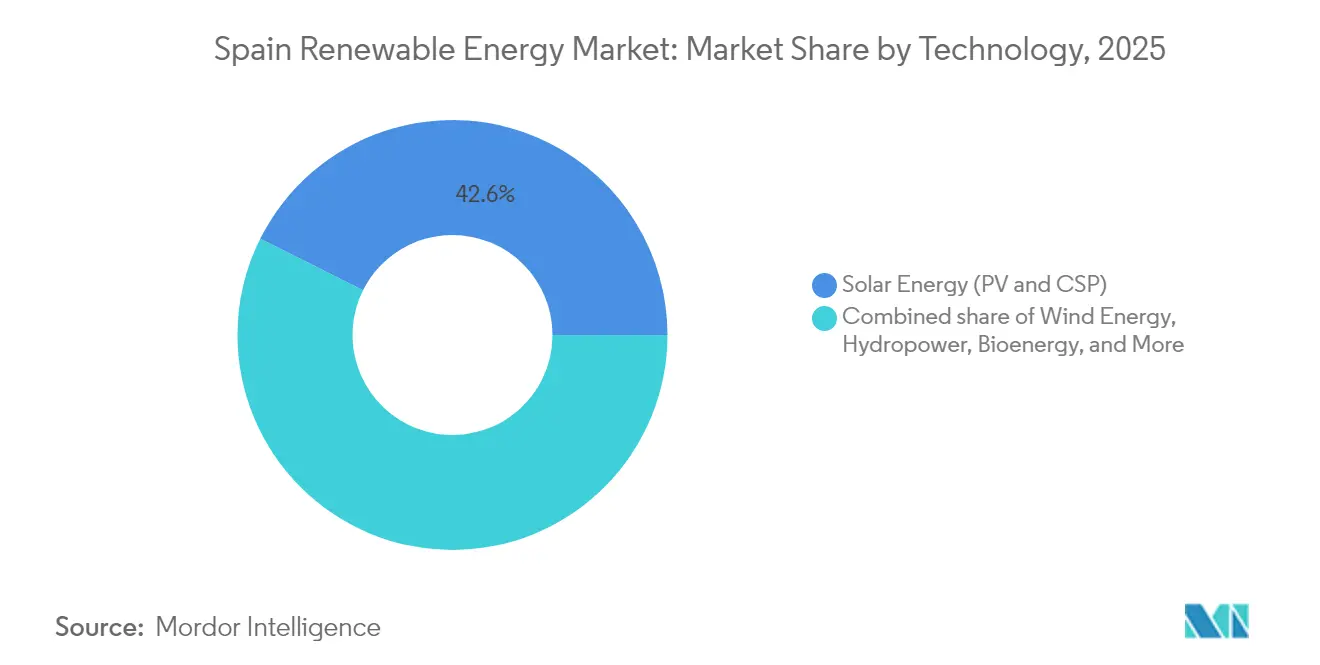

- Por tecnologia, a energia solar detinha 42,62% da participação do mercado de energia renovável da Espanha em 2025 e avança a uma CAGR de 10,09% até 2031, o ritmo mais rápido entre todos os tipos de geração.

- Por usuário final, as concessionárias de serviços públicos representaram 69,90% do tamanho do mercado de energia renovável da Espanha em 2025, enquanto o segmento comercial e industrial está projetado para registrar a maior CAGR de 12,21% até 2031.

- Iberdrola, Acciona Energía, Endesa, Naturgy e EDPR controlaram coletivamente aproximadamente 55% da capacidade instalada em 2024, confirmando um cenário moderadamente concentrado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Renovável na Espanha

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redução do custo nivelado de energia solar fotovoltaica | +1.8% | Andaluzia, Extremadura, Castela-La Mancha | Curto prazo (≤ 2 anos) |

| Rápida expansão da capacidade de energia eólica terrestre | +1.5% | Castela-La Mancha, Aragão, Galiza | Médio prazo (2 a 4 anos) |

| UE Fit-for-55 e metas do PNIEC 2023 | +1.2% | Nacional | Longo prazo (≥ 4 anos) |

| PPAs corporativos de usuários intensivos em energia | +1.0% | Catalunha, País Basco, Valência | Médio prazo (2 a 4 anos) |

| Iniciativas de polo exportador de hidrogênio verde | +0.9% | Andaluzia, Astúrias, Aragão | Longo prazo (≥ 4 anos) |

| Interconectores transfronteiriços com países vizinhos | +0.7% | Golfo da Biscaia, Regiões da fronteira ocidental | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Redução do Custo Nivelado de Energia Solar Fotovoltaica

O solar em escala de serviço público entregou um LCOE médio de EUR 29 por MWh em 2024, superando em custo a geração a gás de ciclo combinado em todos os principais nós.(1)Fraunhofer ISE, "Levelized Cost of Electricity Update 2024," ISE.FRAUNHOFER.DE A vantagem de custo reflete a adoção generalizada de módulos bifaciais e rastreamento de eixo único que eleva os rendimentos em até 20%, bem como preços agressivos de EPC de novos concorrentes chineses. As regras de autoconsumo coletivo traduziram a mesma economia para telhados urbanos, onde as instalações se expandiram 30% durante 2024. Os preços mais baixos no mercado atacadista, esperados com as adições aceleradas de energia solar, ameaçam as margens das usinas termelétricas e aceleram a desativação do carvão; no entanto, investigações antidumping sobre importações de módulos asiáticos poderiam perturbar a curva descendente de custos. Mesmo assim, a mudança de investimentos para projetos merchant ou apoiados por PPAs reduz a dependência de leilões governamentais e sinaliza crescente confiança na competitividade de longo prazo da energia solar.

Rápida Expansão da Capacidade de Energia Eólica Terrestre

O repotenciamento de turbinas do início dos anos 2000 usando plataformas de 15 MW aumentou os fatores de capacidade em aproximadamente 40%, ao mesmo tempo que aliviou as tensões sobre o uso do solo em regiões saturadas.(2)Vestas Wind Systems, "Visão geral da plataforma V236-15 MW", VESTAS.COM Os desenvolvedores asseguram dívidas abaixo de 4% por meio de PPAs de longo prazo com compradores de centros de dados e aço, transferindo o risco volumétrico para os compradores. No entanto, a escassez de terrenos disponíveis e as zonas de proteção de aves impulsionam a atividade para projetos piloto de eólica offshore flutuante ao largo da Galiza e das Ilhas Canárias, onde 3 GW estão previstos para entrada em operação no final da década. Análises ambientais simplificadas permanecem essenciais para que a Espanha alcance uma média de 5 GW de adições líquidas de energia eólica por ano e se mantenha alinhada com sua meta de 62 GW para 2030.

Metas da UE Fit-for-55 e do PNIEC 2023

O mandato da Espanha de atingir 81% de energia renovável até 2030 exige 50 GW de capacidade incremental, apoiado pelo plano de melhoria da rede de EUR 6,9 bilhões da Red Eléctrica de España.(3)Red Eléctrica de España, "Electricity System Report 2025," REE.ES As revisões de conformidade e as possíveis penalidades ao abrigo da legislação da UE amplificam a urgência de execução. Os prazos de avaliação estendidos de 12 para 18 meses, no entanto, atrasaram 3,8 GW de projetos programados para 2024, ilustrando a tensão entre a ambição e as realidades locais de licenciamento. As regras de ajuste de carbono nas fronteiras, com início em 2026, podem remodelar as cadeias de abastecimento em favor de equipamentos domésticos, mas complicam o fornecimento para desenvolvedores que dependem de turbinas asiáticas.

PPAs Corporativos de Indústrias com Uso Intensivo de Energia

A Espanha liderou o mercado europeu de PPAs pelo quinto ano consecutivo, assinando 4,67 GW em 2023 a uma média de EUR 38,5 por MWh, um desconto de 15% em relação ao preço spot de referência. As estruturas virtuais predominam, permitindo que compradores em zonas de carga congestionadas se protejam sem uma conexão direta à rede. Uma proposta do governo para limitar os prazos a 10 anos paralisou vários acordos em escala de gigawatt, uma vez que os financiadores de projetos geralmente exigem visibilidade de 15 anos. Alguns industriais começaram a adquirir participações acionárias em ativos de geração para internalizar margens e cumprir metas de Escopo 2, tornando ainda mais tênue a distinção entre usuários finais e produtores.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento da rede e risco de curtailment | -0.8% | Andaluzia, Extremadura, Castela-La Mancha | Curto prazo (≤ 2 anos) |

| Longos prazos de licenciamento e de avaliação ambiental | -0.6% | Nacional, agudo em zonas protegidas | Médio prazo (2 a 4 anos) |

| Volatilidade das receitas no mercado de equilíbrio após 2025 | -0.4% | Nacional | Curto prazo (≤ 2 anos) |

| Incerteza no fornecimento de lítio para baterias | -0.3% | Nacional | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento da Rede e Risco de Curtailment

Os eventos de curtailment triplicaram ano a ano em 2023 e forçaram 1,2 GW de capacidade solar e eólica a ficarem ociosos durante os picos do meio-dia em 2024, apagando EUR 180 milhões em receitas. O plano de expansão da REE abrange 2.500 quilômetros de novas linhas e 15 subestações; no entanto, a aquisição de terrenos fica aquém das adições de capacidade, resultando em restrições até 2027. Projetos de baterias co-localizadas compensam parcialmente a produção perdida; no entanto, a eficiência de ida e volta e os obstáculos de custo limitam sua adoção. Um regime piloto de despacho agora prioriza ativos híbridos, sinalizando uma economia mais difícil para a energia solar isolada.

Longos Prazos de Licenciamento e de Avaliação Ambiental

As avaliações de impacto foram estendidas para 18 meses em 2024 em meio a regras mais rígidas para proteção de aves e paisagem. Um leilão de 2023 ficou com 33% de subscrição insuficiente e muitas adjudicações de 2021 ainda aguardam aprovação final, corroendo a confiança dos investidores. Plataformas digitais de balcão único lançadas em 2024 visam agilizar as revisões; no entanto, camadas de autoridade fragmentadas e moratórias locais freiam o momentum, especialmente para a energia eólica offshore, cujo leilão inaugural foi adiado para 2025.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância da Energia Solar Remodela o Mix de Geração

A energia solar representou 42,62% da capacidade instalada em 2025, confirmando sua liderança no mercado de energia renovável espanhol. Projetos em escala de serviço público na Andaluzia e na Extremadura, onde a irradiância ultrapassa 2.000 kWh/m², sustentam a perspectiva de CAGR de 10,09% do segmento até 2031. O tamanho do mercado de energia renovável da Espanha para energia solar está previsto para adicionar aproximadamente 35 GW até o final da década, refletindo o menor LCOE entre os recursos concorrentes. A energia eólica segue como o segundo maior pilar; parques terrestres em Castela-La Mancha e Aragão entregam fatores de capacidade de 28-32%, enquanto um portfólio flutuante de 3 GW ao largo da Galiza e das Ilhas Canárias busca licenças definitivas. A energia hidráulica fornece 20 GW, com 5,3 GW de armazenamento por bombeamento atuando como espinha dorsal de flexibilidade, mas é vulnerável à variabilidade das entradas de água causada por secas.

A competitividade de custos direciona a preferência dos investidores para energia solar e eólica, mas a diversificação tecnológica permanece essencial. As usinas de energia solar concentrada (CSP) fornecem armazenamento térmico e estendem o despacho para os picos noturnos, mitigando a canibalização de preços. Bioenergia, geotermia e energia oceânica contribuem coletivamente com menos de 2 GW, principalmente devido à disponibilidade limitada de matérias-primas, à qualidade dos recursos e ao estágio incipiente de maturidade tecnológica. No entanto, as expansões de armazenamento por bombeamento e os híbridos com baterias sinalizam uma tendência em direção a portfólios integrados de recursos que equilibram a intermitência e reforçam a confiabilidade do sistema.

Nota: Participações de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Concessionárias Lideram, Mas o Segmento Comercial e Industrial Acelera

As concessionárias de serviços públicos detinham 69,90% da participação do mercado de energia renovável da Espanha em 2025, uma posição sustentada por economias de escala, balanços com grau de investimento e acesso a dívida barata. O tamanho do mercado de energia renovável da Espanha atribuível às concessionárias está projetado para subir de 73,57 GW em 2025 para 107,25 GW até 2031, acompanhando as adições no nível do sistema. O segmento comercial e industrial registra uma CAGR de 12,21%, impulsionado por energia solar em telhados e energia eólica local, aproveitando as disposições do Real Decreto 244/2019 que encurtam o período de retorno para 5 a 7 anos.

Os compradores industriais asseguram PPAs a EUR 38-40 por MWh, bem abaixo das tarifas spot médias, garantindo previsibilidade de custos. Os operadores de centros de dados se concentram perto de polos de energia renovável para integrar geração, armazenamento e carga computacional, impulsionando investimentos em microrredes. A adoção residencial aumentou 30% em 2024, impulsionada por créditos fiscais e medição líquida simplificada, embora sua pegada absoluta permaneça modesta. No geral, a diversificação de usuários finais sugere uma descentralização gradual da arquitetura de energia renovável da Espanha, com as concessionárias ainda dirigindo a capacidade em massa, enquanto os adotantes comerciais e industriais (C&I) capturam nichos incrementais de alta margem.

Nota: Participações de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Andaluzia abriga aproximadamente 15 GW de energia solar e 5 GW de energia eólica, representando cerca de 19,65% da capacidade renovável nacional, e está projetada para crescer a uma taxa anual de 8,12% até 2031. A alta irradiância, a disponibilidade de terras e o Vale do Hidrogênio da Andaluzia atraem capital substancial, mas também intensificam o curtailment, o que impulsiona o reforço prioritário da rede elétrica. Castela-La Mancha e Extremadura juntas representam 40% do pipeline de desenvolvimento; o projeto de bateria co-localizada de 200 MW da Extremadura ilustra um modelo para mitigar a intermitência ao mesmo tempo que desbloqueia serviços ancilares.

A frota de energia eólica terrestre de Aragão enfrenta a saturação de locais, tornando o repotenciamento o principal alavancador de crescimento, enquanto a Galiza aproveita as velocidades superiores do vento e a infraestrutura portuária para liderar as aspirações de eólica offshore flutuante da Espanha. Catalunha e País Basco lideram a geração distribuída, auxiliadas por subsídios regionais que cobrem até 35% dos custos de energia solar em telhados e pela alta densidade industrial que favorece os PPAs de autoconsumo.

As Ilhas Canárias, com o objetivo de atingir 70% de eletricidade renovável até 2030, ante 18% em 2024, estão pilotando microrredes híbridas que combinam energia eólica, solar e armazenamento para substituir as importações de diesel. As disparidades regionais em licenciamento e infraestrutura criam um cenário de duas velocidades: as províncias do sul, ricas em sol, atraem capital em escala de serviço público, enquanto as regiões industrializadas ou insulares priorizam ativos menores e mais flexíveis que contornam os gargalos da rede.

Cenário Competitivo

Os cinco principais operadores, Iberdrola, Acciona Energía, Endesa, Naturgy e EDPR, controlaram cerca de 55% da participação do mercado de energia renovável espanhol em 2024, ilustrando concentração moderada.(4)Iberdrola, "Plano Estratégico Espanha 2024-2026," IBERDROLA.COM Os incumbentes exploram a integração vertical em geração, armazenamento e varejo, e mantêm financiamento abaixo de 3,5% que subsidia grandes portfólios de múltiplas tecnologias. Concorrentes de médio porte, como Grenergy, Capital Energy e Solaria, crescem por meio de desenvolvimento greenfield ágil e PPAs corporativos que contornam a intermediação das concessionárias, estreitando a dominância dos incumbentes.

Estrategicamente, os incumbentes expandem para armazenamento e hidrogênio para capturar pools de valor emergentes. Iberdrola destinou EUR 5 bilhões para 2,5 GW de nova capacidade, mais 500 MW de armazenamento, entre 2024 e 2026. Grenergy fez parceria com a TotalEnergies para codesenvolver 1 GW de energia solar e 200 MW de armazenamento em baterias, exemplificando uma abordagem orientada a parcerias para escalar. A energia eólica offshore flutuante permanece relativamente sem concorrência, oferecendo espaço em branco para novos consórcios.

A diferenciação tecnológica se intensifica à medida que Siemens Gamesa pilota turbinas offshore de 14 MW que produzem fatores de capacidade 40% mais altos, e Acciona testa baterias de ferro-ar visando armazenamento de longa duração. Patrocinadores financeiros adquirem ativos de risco reduzido; Blackstone e Macquarie adquiriram 2,3 GW de energia solar em operação em 2024, sinalizando uma mudança em direção à propriedade por fundos de infraestrutura. Os requisitos de divulgação ESG sob a taxonomia da UE favorecem os players listados, potencialmente ampliando a lacuna no custo de capital em relação aos desenvolvedores privados.

Líderes do Setor de Energia Renovável na Espanha

Iberdrola SA

Siemens Gamesa Renewable Energy SA

Acciona SA

Red Electrica Corporacion SA

Cobra Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Espanha concede EUR 1,223 bilhão a sete projetos de vales de hidrogênio, adicionando 2.292,8 MW de capacidade de eletrólise e mobilizando EUR 5,821 bilhões em investimentos.

- Maio de 2025: O PLOCAN inicia a construção da primeira usina de hidrogênio renovável offshore nas Ilhas Canárias, no âmbito do projeto H2VERDE, com produção anual de 15.000 kg.

- Abril de 2025: A Enagás lança consulta pública para uma rede de dutos de hidrogênio de 2.600 km abrangendo 13 regiões, apoiada por €75 milhões em financiamento da UE.

- Março de 2025: A Masdar expande sua parceria com a Endesa por meio de uma aquisição de ativos de EUR 368 milhões, enquanto a Amazon finaliza 870 MW de PPAs, sublinhando o forte compromisso corporativo.

Escopo do Relatório do Mercado de Energia Renovável na Espanha

O relatório do mercado de energia renovável da Espanha inclui:

| Energia Solar (Fotovoltaica e CSP) |

| Energia Eólica (Terrestre e Offshore) |

| Energia Hidráulica (Pequena, Grande, Armazenamento por Bombeamento) |

| Bioenergia |

| Geotermia |

| Energia Oceânica (Maré e Ondas) |

| Concessionárias de Serviços Públicos |

| Comercial e Industrial |

| Residencial |

| Por Tecnologia | Energia Solar (Fotovoltaica e CSP) |

| Energia Eólica (Terrestre e Offshore) | |

| Energia Hidráulica (Pequena, Grande, Armazenamento por Bombeamento) | |

| Bioenergia | |

| Geotermia | |

| Energia Oceânica (Maré e Ondas) | |

| Por Usuário Final | Concessionárias de Serviços Públicos |

| Comercial e Industrial | |

| Residencial |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de energia renovável da Espanha em 2026 e para onde está se dirigindo até 2031?

A capacidade instalada atingiu 112,39 GW em 2026 e está projetada para subir a 155,96 GW até 2031, equivalente a uma CAGR de 6,78%.

Qual tecnologia está crescendo mais rapidamente no mix de energia limpa da Espanha?

O solar fotovoltaico lidera, expandindo-se a uma CAGR de 10,09% e já detendo 42,62% da capacidade instalada em 2025.

Qual é o papel dos PPAs corporativos no financiamento de novos projetos?

A Espanha assinou 4,67 GW de PPAs em 2023, permitindo que os desenvolvedores assegurem dívidas abaixo de 4% e protejam receitas sob acordos de longo prazo.

Como a precificação nodal afetará os projetos renováveis merchant após 2025?

A precificação marginal por localização exporá ativos em nós congestionados a descontos de até 30%, tornando os PPAs de longo prazo ou os CfDs vitais para a bancabilidade.

Onde estão os principais polos geográficos para nova capacidade?

Andaluzia, Extremadura e Castela-La Mancha dominam a energia solar em escala de serviço público, enquanto a Galiza é o ponto focal para a energia eólica offshore flutuante.

Quem são os líderes de mercado e quão concentrado é o cenário?

Iberdrola, Acciona Energía, Endesa, Naturgy e EDPR detêm cerca de 55% da capacidade, resultando em uma pontuação de concentração moderada de 6.

Página atualizada pela última vez em: