Tamanho e Participação do Mercado de Energia Renovável do Japão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

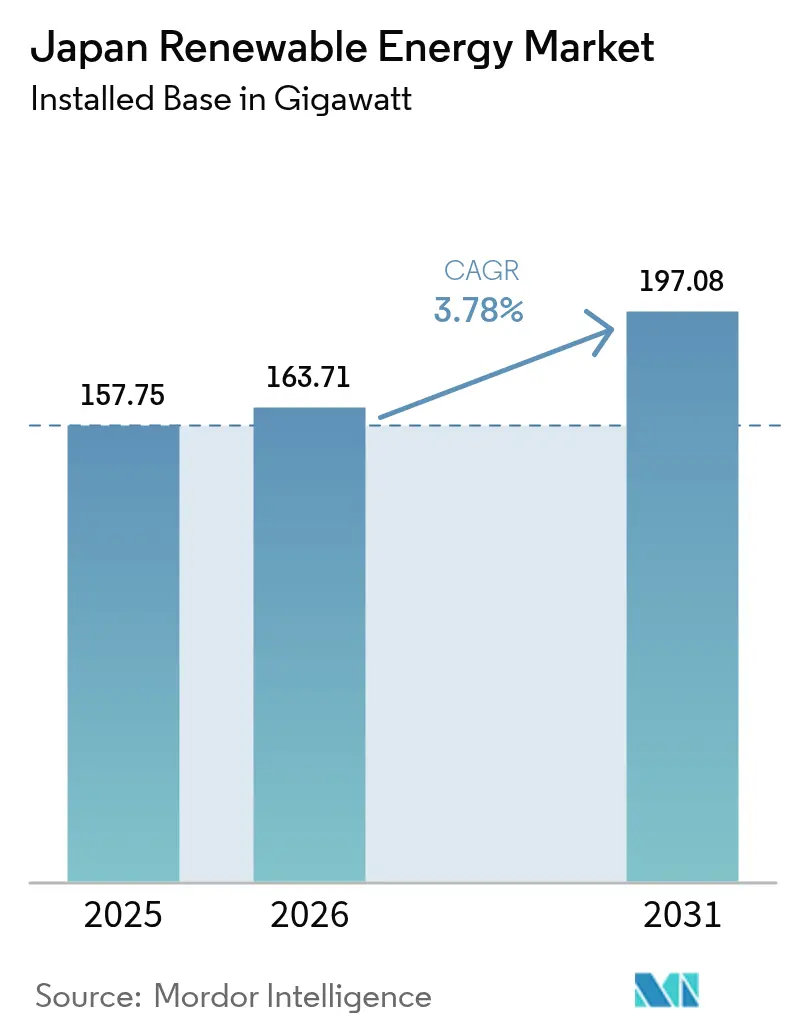

| Tamanho do mercado no ano base (2025) | 157.75 gigawatt |

| Volume do Mercado (2026) | 163.71 gigawatt |

| Volume do Mercado (2031) | 197.08 gigawatt |

| Taxa de crescimento (2026 - 2031) | 3.78% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável do Japão por Mordor Intelligence

O tamanho do Mercado de Energia Renovável do Japão foi avaliado em 157,75 gigawatts em 2025 e estima-se que cresça de 163,71 gigawatts em 2026 para atingir 197,08 gigawatts até 2031, a um CAGR de 3,78% durante o período de previsão (2026-2031).

O crescimento é sustentado pelo apoio político incremental, pela aceleração da adoção em telhados e pelo lançamento de leilões de energia eólica offshore. A energia solar fotovoltaica mantém a maior base instalada, mas o congestionamento da rede em Kyushu e a escassez de terrenos em outras regiões estão deslocando o investimento marginal para a energia eólica offshore, o armazenamento em baterias e a agrivoltaica. A exposição mercantil introduzida pelo Prêmio de Alimentação na Rede (FIP) de março de 2024 obriga os desenvolvedores a gerenciar o risco de preços, enquanto a queda nos custos de módulos e baterias comprime os períodos de retorno para residências e empresas. Fornecedores estrangeiros de turbinas e fabricantes chineses de módulos intensificaram a concorrência, levando as concessionárias japonesas a se protegerem com projetos-piloto de hidrogênio e amônia que disputam o mesmo conjunto de capital. No geral, o mercado de energia renovável do Japão continua a se expandir, embora seu ritmo seja moderado por gargalos de transmissão e longos processos de licenciamento ambiental que atrasam a monetização dos projetos.

Principais Conclusões do Relatório

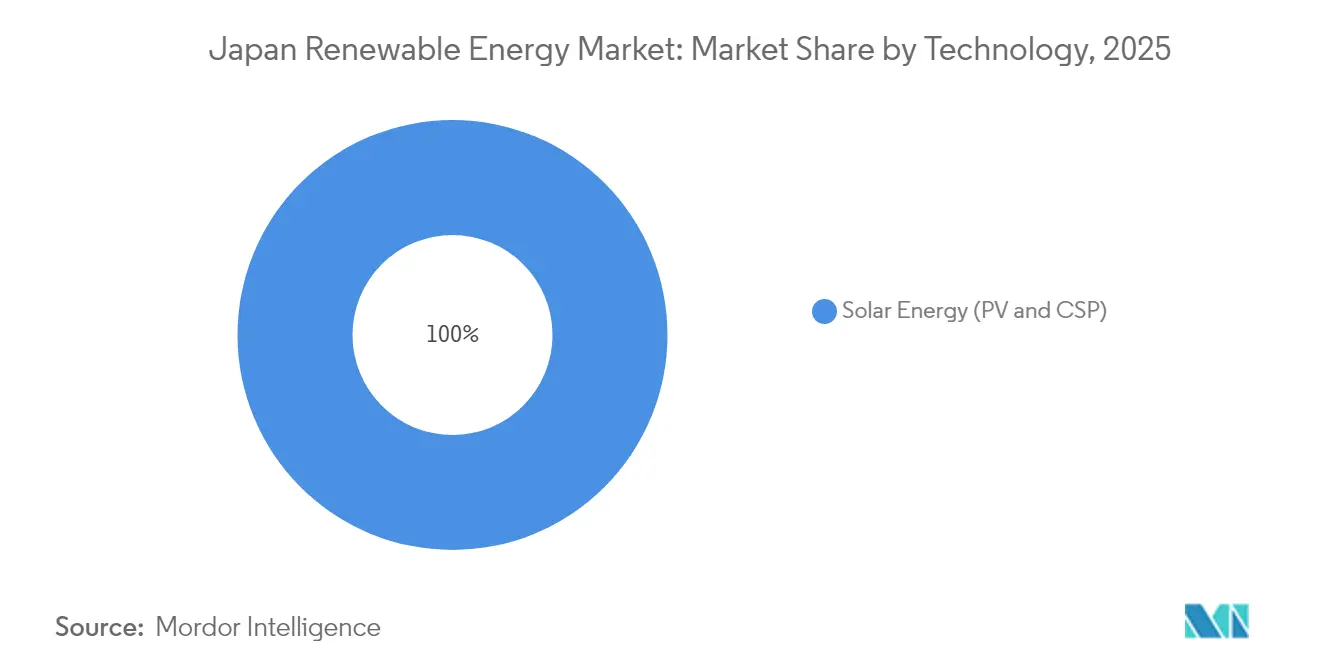

- Por tecnologia, a energia solar detinha uma participação de 59,02% do mercado de energia renovável do Japão em 2025, enquanto a energia eólica tem previsão de avançar a um CAGR de 28,2% até 2031.

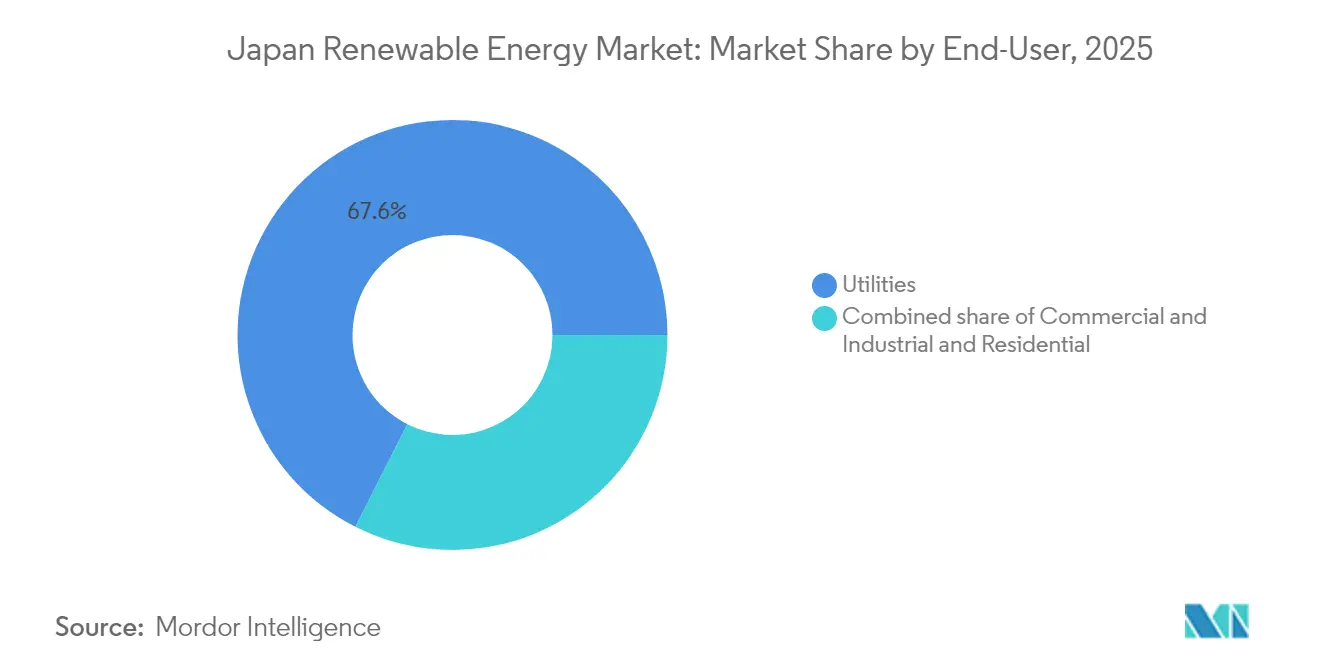

- Por usuário final, as concessionárias detinham 67,55% da participação do mercado de energia renovável do Japão em 2025, enquanto o segmento residencial está pronto para crescer a um CAGR de 7,25% no período de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Renovável do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Energia solar fotovoltaica e energia eólica onshore competitivas em custo | +1.2% | Nacional, agrupamentos de Kyushu e Hokkaido | Médio prazo (2 a 4 anos) |

| Mandato de segurança energética pós-Fukushima | +0.9% | Nacional | Longo prazo (≥ 4 anos) |

| Leilões de energia eólica offshore e regra de 60% de conteúdo local | +0.8% | Akita, Aomori, Chiba, Nagasaki | Longo prazo (≥ 4 anos) |

| Agrivoltaica desbloqueando o potencial solar de terras agrícolas | +0.5% | Nagano, Yamanashi, Tochigi | Médio prazo (2 a 4 anos) |

| Expansão dos contratos de compra de energia corporativos por parte de grandes empresas de tecnologia e automotivas | +0.4% | Kanto, Chubu, Kansai | Curto prazo (≤ 2 anos) |

| Armazenamento de energia em baterias em escala de rede e integração de V2G | +0.6% | Kyushu, Kanto | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Energia Solar Fotovoltaica e Energia Eólica Onshore Competitivas em Custo

Os painéis TOPCon de 610 W da Sharp, com eficiência de conversão de 22,58%, e o parque eólico Abukuma de 147 MW da GE Vernova ilustram como os ganhos de eficiência e as economias de escala reduziram os custos nivelados abaixo dos benchmarks de combustíveis fósseis.[1]Sharp Corporation, "Lançamento do módulo TOPCon de 610 W", global.sharp A energia solar fotovoltaica flutuante aumenta a produção em até 15% à medida que o resfriamento pela água reduz as temperaturas dos módulos, e o Japão agora abriga 73 dos 100 maiores arrays flutuantes do mundo. A capacidade eólica nacional atingiu 5.840 MW em 2.720 turbinas em 2024, dando aos desenvolvedores confiança para tratar a energia eólica como um recurso quase-base. [2]Associação de Energia Eólica do Japão, "Wind Statistics 2024," jwpa.jp Os custos competitivos reduzem a dependência de tarifas de alimentação na rede, atraindo investidores institucionais para o mercado de energia renovável do Japão e ampliando as vias de financiamento.

Mandato de Segurança Energética Pós-Fukushima

O índice de autossuficiência do Japão subiu para 15,2% no exercício fiscal de 2023, à medida que as energias renováveis substituíram os combustíveis importados. O 7º Plano Estratégico de Energia tem como objetivo elevar as energias renováveis para 40% a 50% da geração de eletricidade até 2040, incorporando assim certeza política de longo prazo. O polo de hidrogênio verde de Fukushima na cidade de Namie destaca como as regiões afetadas pelo desastre estão mudando da dependência nuclear para uma reconstrução liderada pelas renováveis. Como o mandato está situado no discurso de segurança nacional, o apoio permanece consistente entre as administrações, protegendo o mercado de energia renovável japonês de reversões políticas.

Leilões de Energia Eólica Offshore e Regra de 60% de Conteúdo Local

Os leilões da Rodada 3 em dezembro de 2024 concederam 1 GW a um preço recorde de JPY 3/kWh, ao mesmo tempo em que obrigavam os desenvolvedores a adquirir 60% de sua energia domesticamente. A regra desencadeou investimentos em montagem de naceles, fabricação de pás e plantas de cabos submarinos por empresas como JGC Japan e Sumitomo Corporation. A parceria da TEPCO com a NEDO em protótipos de turbinas flutuantes visa desbloquear locais de águas profundas além de 50 m. Zonas de desenvolvimento mais amplas dentro da Zona Econômica Exclusiva (ZEE) do Japão expandem o leito marinho viável em dez vezes, sustentando o potencial para uma construção de vários gigawatts.

Agrivoltaica Desbloqueando o Potencial Solar de Terras Agrícolas

Mais de 3.000 arrays agrivoltaicos operam agora em todo o país, com regulamentos que exigem que as colheitas permaneçam dentro de 80% dos rendimentos de referência em fazendas comparáveis. Filmes de perovskita semitransparente e fotovoltaico orgânico atingem eficiência de utilização de luz de 5 a 5,5% enquanto preservam a fotossíntese, permitindo que os agricultores aluguem os direitos aéreos acima das culturas sem perder área arável. As "áreas de descarbonização avançada" designadas pelo governo em 36 prefeituras incentivam o uso duplo do solo, adicionando novas fontes de receita para as comunidades rurais e desbloqueando capacidade latente significativa para o mercado de energia renovável do Japão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de terrenos e oposição comunitária | -0.7% | Nagano, Yamanashi, Kumamoto | Curto prazo (≤ 2 anos) |

| Congestionamento da rede e riscos de corte de geração | -0.9% | Kyushu, Hokkaido, interligações inter-regionais | Médio prazo (2 a 4 anos) |

| Lentidão no licenciamento ambiental para energia eólica offshore | -0.5% | Akita, Aomori, Nagasaki | Longo prazo (≥ 4 anos) |

| Fuga de capital para projetos-piloto de hidrogênio e amônia | -0.6% | Nós industriais de Kanto e Chubu | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Terrenos e Oposição Comunitária

Grandes projetos de "megassolar" podem elevar as temperaturas superficiais locais em 2,85 °C e desencadear reclamações de impacto visual, aumentando o atrito social em prefeituras com restrição de terrenos.[3]ScienceDirect, "Thermal Impacts of Mega-Solar Arrays," sciencedirect.com As preocupações com o descarte de painéis no fim da vida útil e o ruído das turbinas eólicas alimentam a resistência, prolongando os ciclos de aprovação. Os desenvolvedores agora realizam diálogos iniciais com as partes interessadas, micro-localizações e modelos de compartilhamento de benefícios para lidar com os obstáculos de aceitação, mas os processos de consentimento ainda moderam a trajetória do mercado de energia renovável do Japão.

Congestionamento da Rede / Riscos de Corte de Geração

Kyushu cortou 6,7% da produção de energias renováveis no exercício fiscal de 2023, pois as linhas inter-regionais atingiram os limites térmicos e as unidades nucleares mantiveram o despacho inflexível de carga de base. A estrutura de rede de nove áreas fragmenta o fluxo de energia e complica o despacho econômico. Estão planejados investimentos em interconectores de alta capacidade, atualizações de armazenamento por bombeamento hidráulico e regras de preços negativos, mas os gargalos de curto prazo persistem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Energia Eólica Offshore Supera a Liderança Instalada da Energia Solar

A energia eólica, abrangendo onshore e offshore, tem previsão de crescer a um CAGR de 28,2% até 2031, o mais alto entre as tecnologias, impulsionada pela meta de 10 GW offshore e pela concessão do leilão da Rodada 3 de 1,065 GW. As turbinas de fundo fixo exploram locais rasos, representando 15% das águas territoriais, enquanto os protótipos flutuantes visam aproveitar os 80% mais profundos do potencial, posicionando a energia eólica offshore como o próximo grande pilar do mercado de energia renovável do Japão. Os gargalos de transmissão em Hokkaido restringem as adições onshore, mas Vestas e Siemens Gamesa garantiram 400 MW em pedidos em 2024, sinalizando um apetite persistente entre os desenvolvedores.

A energia solar fotovoltaica manteve uma participação de 59,02% do tamanho do mercado de energia renovável do Japão em 2025, refletindo as instalações legadas de tarifas de alimentação na rede que somaram até 91,6 GW. O esquema de Prêmio de Alimentação na Rede desacelera o lançamento em escala de concessionária, mas os telhados residenciais e comerciais adicionaram 3,8 GW em 2024. Os sistemas agrivoltaicos forneceram 1,2 GW, aproveitando os benefícios de uso duplo para prefeituras com restrição de terrenos. O CSP permanece insignificante devido ao isolamento difuso e às limitações de terrenos, enquanto a energia hidrelétrica e a energia geotérmica fornecem cargas de base valiosas, mas apresentam expansão modesta devido a obstáculos ambientais e sociais.

Por Usuário Final: O Segmento Residencial Avança à Medida que as Concessionárias Desaceleram

As concessionárias responderam por 67,55% da participação do mercado de energia renovável do Japão em 2025, aproveitando a solidez do balanço patrimonial para absorver a exposição mercantil sob o Prêmio de Alimentação na Rede. No entanto, o desvio de capital para o hidrogênio e a amônia, juntamente com a erosão do EBITDA induzida pelo corte de geração, está moderando a capacidade incremental das concessionárias. O Leilão de Descarbonização de Longo Prazo reforçou uma mudança em direção a fluxos de receita de serviços de rede, incluindo armazenamento e resposta à demanda.

O segmento residencial deve expandir a um CAGR de 7,25% até 2031, o mais rápido entre os usuários finais, à medida que a medição líquida e as tarifas de uso no horário encurtam os períodos de retorno para 6 a 8 anos. O emparelhamento com baterias atingiu 40% em 2024, com Sharp e Panasonic agrupando energia solar, armazenamento e bombas de calor para aumentar o autoconsumo. Os clientes comerciais e industriais, que detinham 24,05% da capacidade em 2025, continuam a adotar a geração no local. No entanto, a ausência de um framework padronizado de contratos de compra de energia virtual restringe o crescimento do offtake em escala de concessionária, mantendo a indústria de energia renovável japonesa dependente de acordos sob medida.

Análise Geográfica

As disparidades regionais moldam a economia dos projetos em todo o arquipélago. Kyushu acumulou 12 GW de capacidade solar até 2024, fornecendo 40% de sua geração ao meio-dia; no entanto, o corte de geração em 97 dias resultou no desperdício de 1,2 TWh, equivalente ao uso anual de 350.000 residências. As atualizações inter-regionais planejadas no valor de JPY 800 bilhões adicionarão 5 GW de capacidade de transferência até 2030, aliviando o gargalo, embora a conclusão seja esperada para 2032.

A frota eólica de 1,5 GW de Hokkaido explora velocidades de 7,5 m/s, mas as taxas de exportação de JPY 8 a 10 por kWh reduzem os retornos, limitando a utilização e restringindo novas construções. Tohoku e Akita emergiram como nós de energia eólica offshore após o leilão da Rodada 3, que alocou 615 MW a Aomori e 450 MW a Yuza. O comissionamento de 139 MW de Akita Noshiro pela Orsted em 2024 validou a economia de fundo fixo em profundidades abaixo de 50 metros, apesar das prolongadas negociações pesqueiras.

Kanto e Chubu têm uma densa concentração de demanda solar comercial e industrial, exemplificada pelo contrato de compra de energia de 50 MW do Google, que abastece os centros de dados de Tóquio e Nagoia. Kansai fica para trás com apenas 3,2 GW de capacidade, pois Osaka direciona fundos para polos de hidrogênio em vez de geração distribuída. As restrições de áreas cênicas em Nagano e Yamanashi dificultam o crescimento de instalações no solo, enquanto o projeto-piloto flutuante das Ilhas Goto, adiado para 2026, visa desbloquear a energia eólica em águas profundas nas prefeituras do sul.

Panorama regulatório

A expansão renovável do Japão está ancorada em reformas do mercado de energia lideradas pelo METI e na estrutura do Plano Estratégico de Energia. O 7º Plano Estratégico de Energia, formulado em fevereiro de 2025, posiciona as renováveis como um pilar central da matriz elétrica, com uma meta de participação de 40-50% na geração de eletricidade até 2040. Em março de 2024, a mudança para o Feed-in Premium (FIP) aumentou a exposição dos desenvolvedores ao preço de mercado, empurrando mais projetos para a gestão de risco de preço por meio de PPAs e estratégias de negociação.

A implementação da política em 2026 endurece os requisitos de participação no mercado e os mecanismos de financiamento da rede. Para o ano fiscal de 2026, a taxa de energia renovável está fixada em JPY 4,18/kWh, e as instalações solares de 50 kW ou mais passam a integrar o sistema FIP, afastando o setor das receitas fixas do FIT. Em março de 2026, o METI ampliou sua autoridade para incluir a supervisão direta do Mercado de Balanceamento e do planejado Mercado de Médio-Longo Prazo. Um projeto de lei submetido à Dieta em março de 2026 para alterar a Lei de Negócios de Eletricidade busca fortalecer o apoio da OCCTO a fontes de energia de grande escala e infraestrutura de rede por meio de programas fiscais de investimento e empréstimo. Separadamente, o METI estabeleceu obrigações de volume de fornecimento para varejistas (50% com três anos de antecedência e 70% com um ano de antecedência) e indicou atualizações nos formatos dos planos de fornecimento até o outono de 2026.

Cenário Competitivo

O mercado de energia renovável do Japão apresenta fragmentação moderada. TEPCO Renewable Power, JERA e Kansai Electric possuem ativos legados de energia hidrelétrica e consideráveis ativos solares, mas enfrentam crescente concorrência de desenvolvedores internacionais como Ørsted Japan e Vestas, que combinam capacidade de EPC com cadeias de fornecimento globais. Sumitomo e Marubeni estão redirecionando seus portfólios de casas de comércio do carvão para energia eólica, fotovoltaica e armazenamento, ao mesmo tempo em que alavancam suas redes de financiamento de projetos.

A diferenciação tecnológica está se acelerando. A Sharp comercializou módulos n-TOPCon de alta eficiência, a Toshiba implanta previsão eólica baseada em IA para reduzir custos de balanceamento e a Mitsubishi Heavy Industries testa turbinas com co-queima de amônia, aprofundando a integração vertical. Agregadores digitais como REXEV agrupam frotas de veículos elétricos em usinas de energia virtual, ampliando as receitas de serviços ancilares e reformulando a concorrência em torno de software e dados em vez da mera propriedade de megawatts.[5]REXEV, "Plataforma de agregação de EV entra no mercado de capacidade", prtimes.jp

Os movimentos estratégicos incluem a joint venture da JERA com a BP para energia eólica offshore global, a participação acionária da Sumitomo no grupo europeu de torres de turbinas EEW Offshore Wind Holding e os investimentos significativos da Marubeni em baterias de grande escala. Espera-se que o ímpeto de fusões e aquisições se intensifique à medida que os contratos de prêmio de alimentação na rede amadurecem e a liquidez do mercado secundário melhora, empurrando o mercado de energia renovável japonês em direção a uma ordem mais consolidada, mas liderada pela inovação.

Líderes da Indústria de Energia Renovável do Japão

TEPCO Renewable Power Inc.

Japan Renewable Energy Co. Ltd.

Renova Inc.

Mitsubishi Heavy Industries Ltd.

Orsted Japan K.K.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo do Japão está concentrado onde políticas e necessidades de rede se cruzam: expansão da eólica offshore, comercialização da eólica flutuante e ativos de flexibilidade capazes de reduzir o corte de geração e os custos de balanceamento sob o FIP. O leilão eólico offshore da Rodada 3, de dezembro de 2024, concedeu cerca de 1 GW a um preço mínimo histórico de JPY 3/kWh e impôs uma regra de 60% de conteúdo local, o que abre demanda para torres, pás, montagem de nacelles e fabricação de cabos submarinos, além de serviços vinculados ao licenciamento ambiental e ao engajamento com o setor pesqueiro. Até 2026, marcos operacionais fornecem mais pontos de comprovação de execução, incluindo o início da operação comercial do Goto Offshore Wind Farm pela Kansai Electric Power e o início da operação do Kitakyushu Hibikinada Offshore Wind Farm de 220 MW pela J-POWER, reforçando as expectativas de pipeline ligadas às rodadas de leilão e aos portfólios das desenvolvedoras.

Um segundo grupo de oportunidades está se formando em energia solar distribuída e armazenamento alinhados a programas corporativos e municipais de descarbonização. As desenvolvedoras estão cada vez mais financiando portfólios fora do FIT e expandindo capacidades de agregação. Para o ano fiscal de 2026, a narrativa política do Japão também reflete o aumento da demanda por eletricidade ligado a IA, data centers e semicondutores, apoiando o investimento em estruturas de fornecimento renovável firmado, serviços de rede e flexibilidade de maior duração. Ações corporativas recentes mostram onde as vias de financiamento estão se materializando: a RENOVA fechou o financiamento de projeto para 170 MW-DC de energia solar descentralizada fora do FIT em aproximadamente 1.300 locais, enquanto a ITOCHU anunciou a promoção conjunta de um projeto de armazenamento de energia em baterias em escala de serviço público em Chikuzen-machi, Fukuoka, selecionado para um programa de subsídio do METI do ano fiscal de 2025. Isso indica desenvolvedoras de armazenamento combinando estruturas de subsídio com necessidades de mitigação de congestionamento e corte de geração, particularmente em Kyushu.

Desenvolvimentos recentes do setor

- Março de 2026: a Renewable Japan Co., Ltd. adquiriu a Usina Solar Valdecarretas (37,8 MW) na Espanha, elevando a capacidade instalada total do grupo na Espanha para 52,9 MW. A transação expande o fluxo de caixa operacional fora do Japão e melhora as capacidades de desenvolvimento e gestão de ativos que podem ser redirecionadas para a atividade renovável doméstica.

- Dezembro de 2025: a TEPCO firmou um contrato de compra de energia virtual (VPPA) de 20 anos com a Equinix (Singapore) Enterprises Pte. Ltd. para energia renovável proveniente de ativos solares em telhados com capacidade máxima de 10 MW. O acordo expande os casos de uso de VPPA para clientes globais de infraestrutura digital e apoia estruturas adicionais de monetização solar em telhados e distribuída.

- Agosto de 2024: a Sumitomo Corporation adquiriu uma participação na EEW Offshore Wind Holding, na Alemanha. O investimento fortalece o acesso às cadeias de suprimento de componentes de aço para eólica offshore e apoia estratégias de localização e aquisição relevantes para a expansão da eólica offshore do Japão.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado é definido como a capacidade instalada de energia renovável do Japão, medida em gigawatts, abrangendo sistemas conectados à rede e sistemas distribuídos relevantes, capturada por tecnologia dentro das renováveis.

Exclusões de escopo: não tratamos a receita de venda de eletricidade, o valor de créditos de carbono, nem os gastos de EPC e equipamentos de projetos renováveis como parte do tamanho do mercado.

Visão geral da segmentação

- Por Tecnologia

- Energia Solar (Fotovoltaica e CSP)

- Energia Eólica (Onshore e Offshore)

- Energia Hidrelétrica (Pequena, Grande e PSH)

- Bioenergia

- Energia Geotérmica

- Energia Oceânica (Maré e Ondas)

- Por Usuário Final

- Concessionárias

- Comercial e Industrial

- Residencial

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir a base factual sobre a capacidade renovável do Japão, a direção política e o contexto da rede antes de qualquer modelagem. Baseamo-nos em conjuntos de dados públicos e publicações oficiais, como as do Ministério da Economia, Comércio e Indústria do Japão, da Agência de Recursos Naturais e Energia, da Agência Internacional de Energia, das estatísticas da IRENA e das estatísticas do sistema elétrico divulgadas por meio das publicações estatísticas nacionais do Japão. Essas fontes ajudam a esclarecer a capacidade por tecnologia e o ritmo das adições.

Além disso, revisamos divulgações de concessionárias, publicações de operadores de rede, anúncios de licenciamento e leilões de projetos, bem como registros de empresas e apresentações a investidores, para entender o momento de entrada em operação, sinais de corte de geração e a escala típica de projetos por tecnologia. Usamos uma assinatura paga para dados financeiros de empresas e notícias de forma seletiva para verificar a propriedade de usinas, planos de construção anunciados e cronogramas. Bases de dados de patentes também foram consultadas para verificar onde mudanças tecnológicas poderiam afetar as taxas de construção. As fontes listadas aqui são apenas ilustrativas, e muitas outras referências públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em confirmar com que rapidez a capacidade está sendo efetivamente construída e conectada no Japão, e quais restrições são mais limitantes nos próximos anos. Conversamos com uma combinação de desenvolvedoras, partes interessadas de EPC e componentes, concessionárias e especialistas ligados à rede, e grandes compradores comerciais envolvidos em aquisições para testar suposições extraídas de dados públicos.

Por se tratar de um mercado exclusivamente japonês, o contato enfatizou como a política nacional é interpretada na prática e quanto do pipeline é genuinamente construível. Também prestamos atenção especial ao ritmo de licenciamento, às filas de conexão à rede, aos padrões de corte de geração e ao momento de repotenciação, para que o modelo de capacidade não conte em excesso projetos efetivamente paralisados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 15% | |

| Nível médio: 49% | Líderes funcionais/de unidade: 32% | |

| Empresas menores: 15% | Gerentes: 53% |

Dimensionamento e previsão de mercado

O modelo começa com uma reconstrução top-down da base instalada renovável do Japão usando séries de capacidade oficiais, relatórios de conexão à rede e adições por nível de tecnologia, projetando-se em seguida com base nos padrões esperados de entrada em operação e desativação. Corroboramos esses totais com aproximações bottom-up seletivas, nas quais pipelines de projetos amostrados são convertidos em capacidade aplicando taxas realistas de atrito, mudanças de cronograma e faixas típicas de tamanho de usina, ajustando-se então os números gerais quando as duas visões divergem.

As principais entradas para este mercado incluem as adições anuais de capacidade por tecnologia, a fila de conexão à rede e os sinais de corte de geração, as configurações de apoio político que afetam a economia da construção, os cronogramas de leilão e licenciamento de eólica offshore e o ritmo de repotenciação em ativos maduros. Para a previsão, utiliza-se análise de cenários para que restrições políticas e de rede possam ser refletidas de forma transparente, e os cenários são filtrados pelo que os respondentes primários consideram construível dentro dos prazos práticos do Japão. Quando a cobertura bottom-up é escassa para uma tecnologia de nicho, evitamos o sobreajuste e, em vez disso, usamos trajetórias de adoção conservadoras ancoradas em projetos-piloto conhecidos e metas anunciadas.

Validação de dados e ciclo de atualização

Os números são verificados por meio de triangulação entre sinais independentes, e então são feitas verificações de variância para ver se as taxas de crescimento e as adições se encaixam no histórico recente de construção do Japão. Discrepâncias, como um salto súbito no total de uma tecnologia, são revisadas em uma segunda análise e re-testadas por meio de contatos de acompanhamento, caso as evidências documentais não expliquem a mudança.

O relatório é atualizado anualmente, e eventos relevantes, como grandes mudanças de política, resultados de leilões ou mudanças acentuadas nas restrições de rede, podem desencadear atualizações intermediárias. Antes da entrega, concluímos uma revisão final para que os clientes recebam a versão mais recente da visão de mercado, com base em estatísticas públicas recém-divulgadas e movimentos de projetos verificados.

Estimativa da Mordor Intelligence para o mercado de energia renovável do Japão em comparação com outras estimativas publicadas

Os valores de mercado publicados para as renováveis do Japão frequentemente não coincidem porque a unidade de medida subjacente e o que é contabilizado são diferentes, mesmo quando o tema parece semelhante. Um segundo motivo é o momento, pois algumas estimativas usam suposições de política mais antigas ou não reverificam atrasos de projetos, o que pode alterar os números de curto prazo.

Algumas estimativas externas apresentam o valor de mercado em USD e misturam implicitamente a venda de eletricidade ou os gastos de investimento em um único número principal. Para a Mordor Intelligence, o tamanho do mercado é mantido como capacidade renovável instalada em GW, e os gastos com projetos e a receita de energia não são somados ao mesmo total.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 157,75 bilhões de USD (2025) | |

| Editora de Pesquisa do Setor A | 79,81 bilhões de USD (2023) | Usa uma definição baseada em valor que parece representar receita ou um valor econômico mais amplo, o que torna o total não comparável a um mercado baseado em capacidade e também pode amplificar efeitos de moeda e ciclo de preços. |

| Editora de Pesquisa do Setor B | 14,24 bilhões de USD (2025) | Abrange os gastos com infraestrutura de geração de energia renovável (desenvolvimento, EPC, equipamentos, comissionamento) em vez da capacidade instalada, portanto acompanha o fluxo de investimento anual e não a base cumulativa de GW. |

A dispersão vem principalmente da mistura de três perspectivas diferentes, capacidade instalada, valor da eletricidade e gastos com infraestrutura, cada uma respondendo a uma questão de planejamento diferente. Ao manter o escopo vinculado a GW e depois validar adições e atrasos por meio de verificações de rede e pipeline, a estimativa permanece rastreável a etapas repetíveis, em vez de a variações de preço e moeda.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de energia renovável do Japão em 2026?

A capacidade instalada atingiu 163,71 GW em 2026 e está no caminho certo para 197,08 GW até 2031.

Qual tecnologia apresenta o crescimento mais rápido?

A energia eólica, impulsionada por projetos offshore, tem previsão de expansão a um CAGR de 28,2% até 2031.

Por que o corte de geração é uma preocupação em Kyushu?

A produção solar excedeu a demanda regional no meio do dia, levando ao corte de geração em 97 dias e 1,2 TWh de geração desperdiçada em 2024.

Qual é o papel da agrivoltaica?

Mais de 3.400 projetos licenciados converteram 1.200 hectares de terras agrícolas, oferecendo aos agricultores novas receitas de arrendamento enquanto adicionavam 1,2 GW de energia solar em 2024.

Como a regra de 60% de conteúdo local afeta a energia eólica offshore?

Os desenvolvedores devem adquirir a maioria dos componentes domesticamente até 2028, estendendo os prazos de fechamento financeiro, mas nutrindo uma cadeia de fornecimento local.

O que está impulsionando a adoção de energia solar residencial?

Créditos de medição líquida, queda nos custos de módulos e tarifas de uso no horário reduziram os períodos de retorno residencial para 6 a 8 anos, impulsionando o crescimento esperado a um CAGR de 7,25% até 2031.

Página atualizada pela última vez em: