Tamanho e Participação do Mercado de Bebidas Energéticas do Japão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 3.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.44% CAGR |

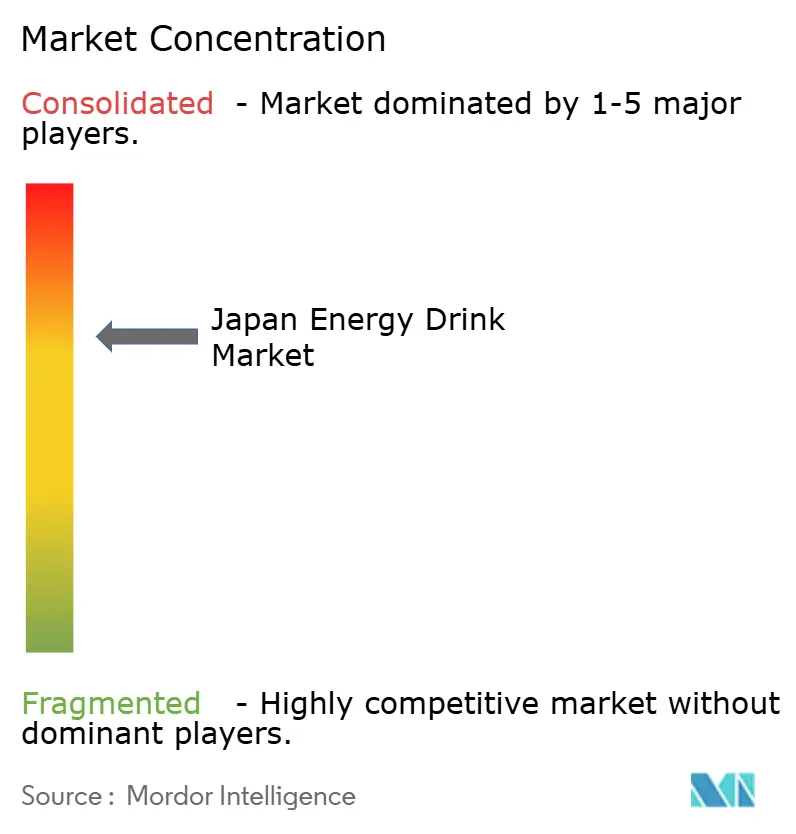

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Energéticas do Japão por Mordor Intelligence

O tamanho do mercado de bebidas energéticas do Japão é estimado em USD 3,58 bilhões em 2026, com previsão de atingir USD 4,67 bilhões até 2031, a uma CAGR de 5,44% durante o período de previsão (2026-2031). Essa trajetória reflete um mercado que equilibra hábitos de consumo enraizados em tônicos energéticos vitamínicos tradicionais com uma demanda acelerada por formulações naturais, embalagens premium e ingredientes funcionais voltados para recuperação muscular e desempenho cognitivo. A força de trabalho envelhecida do Japão e a crescente participação em esportes eletrônicos criam padrões de consumo divergentes. As coortes mais antigas preferem marcas de herança farmacêutica distribuídas por meio de 3,97 milhões de máquinas de venda automática, enquanto os jogadores mais jovens gravitam em torno de importações carbonatadas e variantes com baixo teor de açúcar vendidas em lojas de conveniência que controlam a maioria das vendas de alimentos e bebidas[1]Fonte: Ministério da Economia, Comércio e Indústria, "Relatório Mensal sobre o Levantamento Atual do Comércio", meti.go.jp. A interação entre o rigor regulatório do Ministério da Saúde, Trabalho e Bem-Estar e as estratégias de localização de marcas determina quais players capturam participação em um mercado onde a densidade de distribuição, e não apenas o valor da marca, impulsiona a rentabilidade.

Principais Conclusões do Relatório

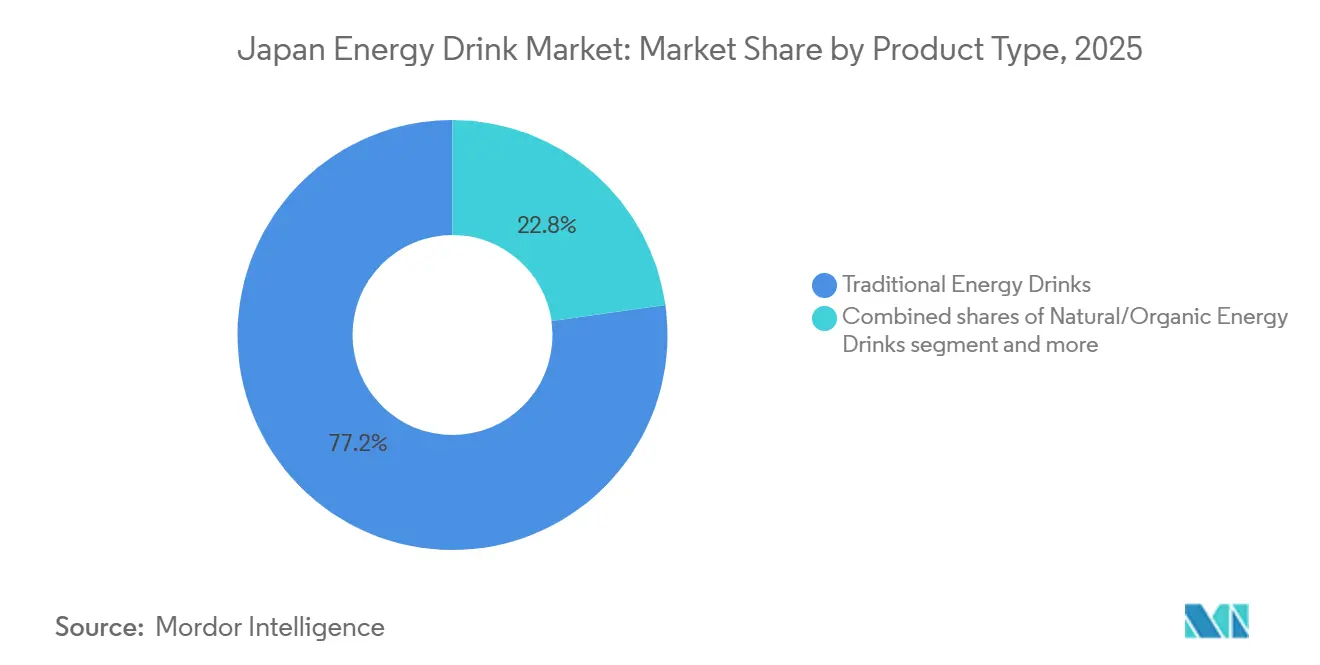

- Por tipo de produto, as bebidas energéticas tradicionais controlaram 77,23% da participação de mercado de bebidas energéticas do Japão em 2025; as bebidas energéticas naturais/orgânicas estão em trajetória de expansão a uma CAGR de 5,56% até 2031.

- Por embalagem, as garrafas PET responderam por 40,22% do tamanho do mercado de bebidas energéticas do Japão em 2025, enquanto as latas de metal crescem a uma CAGR de 5,72% com base em uma taxa de reciclagem de alumínio de 96,6%.

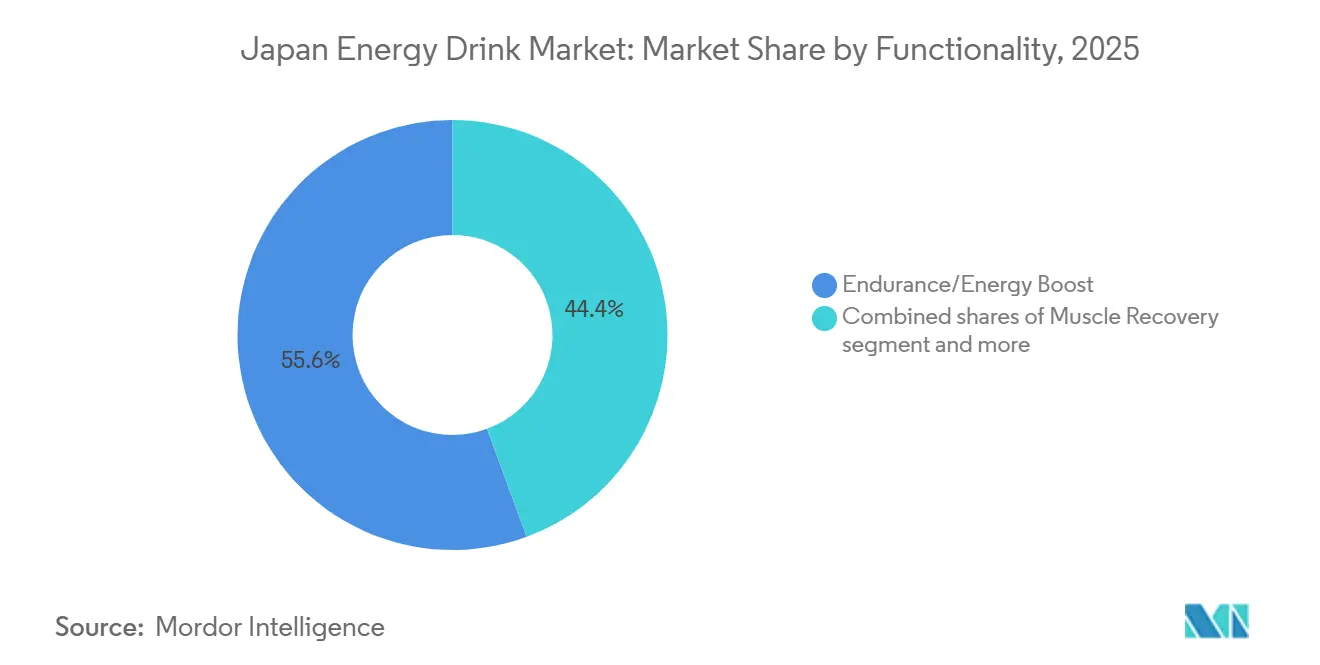

- Por funcionalidade, resistência/estimulação de energia deteve 55,62% da participação de receita do tamanho do mercado de bebidas energéticas do Japão em 2025; a recuperação muscular está registrando a CAGR mais rápida de 6,27% até 2031.

- Por canal de distribuição, o varejo capturou 52,23% do tamanho do mercado de bebidas energéticas do Japão em 2025, enquanto o HoReCa está crescendo a uma CAGR de 6,08% com a recuperação do turismo e das refeições em estabelecimentos.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bebidas Energéticas do Japão

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Influência do estilo de vida de saúde e bem-estar em ascensão | +0.8% | Nacional, concentrado nas áreas metropolitanas de Tóquio, Osaka e Nagoia | Médio prazo (2-4 anos) |

| Expansão da inovação de produtos e diversificação de sabores | +0.9% | Nacional, com adoção antecipada em centros urbanos e redes de lojas de conveniência | Curto prazo (≤ 2 anos) |

| Crescente engajamento com a cultura de esportes eletrônicos e jogos | +0.7% | Nacional, mais forte na faixa etária de 13 a 24 anos nas principais cidades | Médio prazo (2-4 anos) |

| Bebidas funcionais com benefícios adicionais à saúde | +0.8% | Nacional, alinhado à via regulatória de Alimentos com Alegações de Função | Longo prazo (≥ 4 anos) |

| Tendências de bem-estar incentivando formulações com baixo teor de açúcar | +0.7% | Nacional, impulsionado por consumidores urbanos preocupados com a saúde | Médio prazo (2-4 anos) |

| Conveniência das bebidas energéticas prontas para consumo | +0.6% | Nacional, aproveitando a densidade de máquinas de venda automática e lojas de conveniência | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente engajamento com a cultura de esportes eletrônicos e jogos

A cultura de jogos do Japão está impulsionando a adoção de bebidas energéticas entre os segmentos demográficos mais jovens, particularmente a coorte de 13 a 24 anos que constitui o público central dos esportes eletrônicos. O patrocínio global da Red Bull a equipes e torneios de esportes eletrônicos se traduz em ativações localizadas no Japão, onde cafés de jogos e centros de rede local servem como núcleos de consumo de bebidas energéticas carbonatadas. A Monster está expandindo o marketing esportivo no Japão por meio de patrocínios de beisebol para recrutar novos consumidores e aumentar a visibilidade nos canais de venda em estabelecimentos gerenciados pela Asahi. A convergência das maratonas de jogos e o consumo de bebidas energéticas cria uma ocasião de uso distinta do alívio tradicional da fadiga no local de trabalho, permitindo que as marcas segmentem mensagens e o desenvolvimento de SKUs em torno de alertas sustentados e aprimoramento do tempo de reação.

Expansão da inovação de produtos e diversificação de sabores

A localização de sabores e o empilhamento de ingredientes funcionais estão reformulando os portfólios de produtos à medida que as marcas competem por espaço nas prateleiras das 58.000 lojas de conveniência do Japão. A Kaneka lançou bebidas de iogurte com Q10 em março de 2024 pela via de Alimentos com Alegações de Função, com foco em cuidados cerebrais e redução do estresse — um posicionamento que se sobrepõe às mensagens de aprimoramento cognitivo das bebidas energéticas. A Kirin relançou bebidas para cuidado imunológico enriquecidas com LC-Plasma em março de 2024, alcançando crescimento ano a ano e visando mais de 10 milhões de caixas em 2023, demonstrando o apetite do consumidor por alegações funcionais além da cafeína. Entradas artesanais como o Penta CRAFT ENERGY SYRUP se diferenciam por meio de formulações sem cafeína usando ervas medicinais, galanga, lúpulo e canela, posicionando-se como "bebidas energéticas de próxima geração" que atraem consumidores orientados ao bem-estar e cautelosos quanto à dependência de estimulantes. O Dekavita C da Suntory compete com o Real Gold da Coca-Cola Japan, o Dodekamin da Asahi e aproximadamente 25 outras bebidas vitamínicas, forçando uma reformulação contínua para manter a relevância.

Bebidas funcionais com benefícios adicionais à saúde

A via regulatória de Alimentos com Alegações de Função, administrada pela Agência de Assuntos do Consumidor do Japão, permite aos fabricantes fazer alegações de saúde específicas sem pré-aprovação, acelerando o tempo de lançamento no mercado de bebidas energéticas funcionais. O mercado de alimentos funcionais do Japão atingiu bilhões no exercício fiscal de 2020, com o segmento de Alimentos com Alegações de Função crescendo a uma taxa ano a ano, sinalizando a aceitação regulatória do posicionamento de saúde autosubstanciado. As alegações de energia são o benefício funcional mais popular, seguidas pela saúde intestinal (35% de interesse do consumidor), gerenciamento do sono e estresse, criando oportunidades para que as bebidas energéticas combinem aminoácidos, adaptógenos e vitaminas além das bases de cafeína. O BODYMAINTÉ e o Amino-Value da Otsuka exemplificam essa convergência, combinando aminoácidos de cadeia ramificada com eletrólitos para atingir a recuperação do exercício — um posicionamento que une nutrição esportiva e categorias de energia. A flexibilidade da estrutura regulatória permite iteração rápida, mas o alto teor de cafeína aciona advertências obrigatórias ("não recomendado para crianças ou mulheres grávidas/em amamentação"), o que pode afastar consumidores focados em saúde e limitar a margem promocional em ambientes de varejo orientados à família.

Tendências de bem-estar incentivando formulações com baixo teor de açúcar

As bebidas energéticas sem açúcar e com baixo teor calórico estão ganhando força à medida que os regulamentos de rotulagem do Japão definem "sem açúcar" como ≤0,5 gramas por 100 mililitros e "baixo teor calórico" como ≤20 quilocalorias por 100 mililitros, criando limites claros que permitem um posicionamento de saúde credível. O eritritol, classificado como zero caloria no Japão, é amplamente adotado pelos fabricantes de bebidas energéticas, com a Mitsubishi Chemical promovendo seu uso em bebidas funcionais. A sucralose e o acessulfame K também são prevalentes, permitindo que as marcas mantenham perfis de dulçor enquanto atendem às definições regulatórias. O portfólio da Suntory é majoritariamente sem açúcar no Japão, refletindo a estratégia corporativa de alinhar-se às tendências de bem-estar e diferenciar-se das bebidas vitamínicas tradicionais que contêm 15-20 gramas de açúcar por garrafa de 120 mililitros. A população envelhecida do Japão (30% terá 65 anos ou mais até 2030) amplifica a demanda por opções com baixo teor de açúcar, à medida que a prevalência do diabetes aumenta e o consumo consciente da saúde se torna um imperativo demográfico.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de categorias alternativas de bebidas funcionais | -0.5% | Nacional, especialmente em lojas de conveniência e máquinas de venda automática | Curto prazo (≤ 2 anos) |

| Preocupações de saúde com alto teor de cafeína | -0.4% | Nacional, com escrutínio intensificado do Ministério da Saúde, Trabalho e Bem-Estar e grupos de defesa do consumidor | Médio prazo (2-4 anos) |

| Teor de açúcar que afasta consumidores focados em saúde | -0.3% | Nacional, concentrado entre os segmentos demográficos envelhecidos e consumidores urbanos orientados ao bem-estar | Médio prazo (2-4 anos) |

| Políticas rigorosas de rotulagem e restrição de idade | -0.3% | Nacional, aplicado pelo Ministério da Saúde, Trabalho e Bem-Estar e pela Agência de Assuntos do Consumidor | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de saúde com alto teor de cafeína

O escrutínio sobre o teor de cafeína está se intensificando à medida que o Ministério da Saúde, Trabalho e Bem-Estar do Japão exige advertências em produtos com alto teor de cafeína, exigindo que os rótulos indiquem "não recomendado para crianças ou mulheres grávidas/em amamentação". Embora o Japão não tenha limites específicos de cafeína por porção, o requisito de advertência sinaliza cautela regulatória e pode afastar consumidores preocupados com a saúde ou pais que adquirem produtos para adolescentes. Precedentes internacionais, como propostas de restrição de vendas de bebidas energéticas a menores em diversas jurisdições, criam o risco de o Japão adotar exigências de verificação de idade no varejo, o que comprimiria o mercado endereçável e aumentaria os custos de conformidade. O Oronamin C da Otsuka contém cafeína, mas se posiciona como uma bebida vitamínica, e não como uma bebida energética, evitando parte do escrutínio por meio de seu legado e credibilidade farmacêutica. O ambiente regulatório cria um mercado de dois níveis: marcas farmacêuticas com décadas de registros de segurança enfrentam menos resistência, enquanto as bebidas energéticas carbonatadas importadas com 150-200 miligramas de cafeína por lata atraem a atenção dos grupos de defesa do consumidor e potenciais restrições futuras.

Políticas rigorosas de rotulagem e restrição de idade

A estrutura de rotulagem de alimentos do Japão, regida pelo Ministério da Saúde, Trabalho e Bem-Estar e pela Agência de Assuntos do Consumidor, exige a divulgação abrangente de energia, proteína, gordura, carboidratos e teor de sódio, com limites específicos para alegações nutricionais como "rico em vitamina C" (≥12 miligramas por 100 mililitros) [2]Fonte: Ministério da Saúde, Trabalho e Bem-Estar, "Sistema de Rotulagem para Nutrientes", mhlw.go.jp. Todos os aditivos devem ser designados e aprovados, e as alegações terapêuticas são proibidas, a menos que os produtos se qualifiquem pelas vias de Alimentos com Alegações de Função ou Alimentos para Usos de Saúde Específicos. Os requisitos de importação exigem notificação às estações de quarentena do Ministério da Saúde, Trabalho e Bem-Estar, criando barreiras para marcas internacionais menores que não dispõem de experiência regulatória. Embora restrições etárias explícitas para a venda de bebidas energéticas ainda não sejam aplicadas, o requisito de rótulo de advertência para produtos com alto teor de cafeína e o impulso global em direção à verificação de idade nas vendas criam incerteza de conformidade que poderia desincentivar investimentos em marketing voltado ao público jovem ou no desenvolvimento de SKUs. O ônus regulatório favorece os incumbentes com infraestrutura de conformidade estabelecida e relações com distribuidores, tornando a entrada no mercado intensiva em capital e demorada para novos entrantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância Tradicional Enfrenta a Disrupção Natural

As bebidas energéticas tradicionais comandaram 77,23% de participação de mercado em 2025, refletindo décadas de fidelidade do consumidor a marcas de herança farmacêutica como o Oronamin C da Otsuka (lançado em 1965 em garrafas de vidro de 120 mililitros enriquecidas com vitaminas B2, B6, C e cafeína) e o Lipovitan da Taisho. Essas bebidas vitamínicas são distribuídas por meio de máquinas de venda automática e lojas de conveniência, aproveitando a distribuição ubíqua e o posicionamento de alívio da fadiga no local de trabalho. No entanto, as bebidas energéticas naturais/orgânicas estão projetadas para crescer a uma CAGR de 5,56% de 2026 a 2031, impulsionadas pela demanda por rótulos limpos e entradas artesanais como o Penta CRAFT ENERGY SYRUP, que usa ervas medicinais sem cafeína (galanga, lúpulo, canela) para atrair consumidores orientados ao bem-estar. As bebidas energéticas sem açúcar ou com baixo teor calórico estão se expandindo à medida que o portfólio 60% sem açúcar da Suntory no Japão demonstra o compromisso corporativo com as tendências de bem-estar, enquanto os shots de energia permanecem um nicho devido à aceitação limitada no varejo e à preferência do consumidor por bebidas de formato maior que também servem como hidratação.

A resiliência do segmento tradicional decorre da credibilidade das empresas farmacêuticas em formulação funcional e do controle sobre as colocações em máquinas de venda automática, onde as 1,2–1,4 milhões de máquinas da Coca-Cola Bottlers Japan e a otimização de sortimento habilitada por IoT em tempo real criam custos de mudança para consumidores acostumados à disponibilidade específica de SKUs. A Otsuka introduziu garrafas de Oronamin C sem rótulo em julho de 2021 para reduzir o desperdício de plástico e lançou o produto no Egito em abril de 2024, sinalizando ambições de expansão internacional. Os novos entrantes naturais/orgânicos enfrentam barreiras de distribuição, mas se beneficiam da flexibilidade regulatória dos Alimentos com Alegações de Função, que permite entrada rápida no mercado sem pré-aprovação para alegações de saúde. Outras bebidas energéticas, incluindo importações carbonatadas como Monster e Red Bull, ocupam um nicho premium voltado a consumidores mais jovens e urbanos dispostos a pagar 200-300 ienes por lata em comparação com 120-150 ienes pelas bebidas vitamínicas tradicionais.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Embalagem: Latas de Alumínio Ganham Vantagem em Sustentabilidade

As latas de metal estão se expandindo a uma CAGR de 5,72% de 2026 a 2031, superando a participação de mercado de 40,22% das garrafas PET em 2025, impulsionadas pela taxa de reciclagem de latas de alumínio do Japão (2021) e pela taxa de reciclagem horizontal, em comparação com a do PET. A Suntory e a UACJ desenvolveram a primeira lata de alumínio 100% reciclado do mundo, reduzindo as emissões de CO₂ em 60% e implantando-a inicialmente em produtos de cerveja, com aplicações em bebidas energéticas com probabilidade de seguir. Os fornecedores de bebidas japoneses, incluindo Muji e Dydo, estão substituindo garrafas PET por latas de alumínio por sustentabilidade e vida útil prolongada (90-270 dias), criando impulso que beneficia as marcas de bebidas energéticas que buscam posicionamento premium. A MA Aluminum opera a maior fábrica de reciclagem de latas do Japão, garantindo cadeias de suprimentos de ciclo fechado que atraem consumidores ambientalmente conscientes e mandatos de sustentabilidade corporativa.

As garrafas PET mantêm a maior participação devido à compatibilidade com máquinas de venda automática, à preferência do consumidor por formatos relaváveis durante o deslocamento e aos menores custos unitários para marcas farmacêuticas de alto volume. As garrafas de vidro estão em declínio, mas persistem em produtos de herança como o Oronamin C, onde a garrafa de vidro de 120 mililitros reforça a credibilidade farmacêutica e a percepção premium. As embalagens assépticas (Tetra Pak, caixinhas, sachês) permanecem marginais nas bebidas energéticas devido às associações do consumidor com as categorias de suco e leite, embora a convergência de bebidas funcionais possa expandir o uso. Os copos descartáveis são negligenciáveis, limitados ao consumo no local em cafés e estabelecimentos de HoReCa. A Kirin investiu 10 bilhões de ienes na produção de garrafas PET de 100 mililitros para máquinas de venda automática, visando bebidas para cuidado imunológico, mas sinalizando um compromisso mais amplo da indústria com o PET de pequeno formato para bebidas funcionais.

Por Funcionalidade: Recuperação Muscular Cresce com a Convergência da Nutrição Esportiva

A recuperação muscular é o subsegmento de funcionalidade de crescimento mais rápido, com uma CAGR de 6,27% de 2026 a 2031, impulsionada pela convergência da nutrição esportiva e pela fortificação com aminoácidos popularizada pelo Amino-Value da Otsuka (bebida de BCAA para exercícios) e pelo aminoVITAL® da Ajinomoto, que reivindica a posição de bebida esportiva nº 1 no Japão. Este subsegmento tem como alvo frequentadores de academias, atletas amadores e consumidores mais velhos que buscam manter a massa muscular, posicionando as bebidas energéticas como auxílios à recuperação pós-treino, e não como estimulantes pré-atividade. O BODYMAINTÉ da Otsuka combina ingredientes funcionais com formatos de bebida energética, unindo categorias e expandindo as ocasiões de uso endereçáveis. A resistência/estimulação de energia deteve 55,62% de participação de mercado em 2025, refletindo o posicionamento tradicional de alívio da fadiga no local de trabalho e formulações centradas em cafeína que dominam as vendas em máquinas de venda automática e lojas de conveniência.

A mudança em direção à funcionalidade de recuperação muscular reflete os dados demográficos envelhecidos do Japão — 30% da população terá 65 anos ou mais até 2030 — e o aumento das adesões a clubes de fitness entre profissionais urbanos. As marcas estão combinando aminoácidos de cadeia ramificada, eletrólitos e isolados de proteína com bases de cafeína para justificar preços premium e diferenciar-se das bebidas vitamínicas tradicionais. Outras funcionalidades, incluindo aprimoramento cognitivo e redução do estresse, estão ganhando força à medida que as bebidas de iogurte com Q10 da Kaneka (cuidado cerebral, cuidado com o estresse) demonstram a disposição do consumidor de pagar por benefícios direcionados. A via dos Alimentos com Alegações de Função permite uma proliferação rápida de SKUs, mas as advertências sobre alto teor de cafeína limitam a margem promocional para produtos voltados a consumidores mais velhos ou preocupados com a saúde, criando uma tensão estratégica entre diferenciação funcional e conformidade regulatória.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Canal de Distribuição: HoReCa se Recupera com o Turismo e a Retomada das Refeições

O HoReCa está avançando a uma CAGR de 6,08% de 2026 a 2031, superando a participação de mercado de 52,23% do varejo em 2025, à medida que a recuperação das refeições pós-pandemia e a retomada do turismo expandem o consumo em estabelecimentos. A Monster está aproveitando a rede de distribuição da Asahi para penetrar em supermercados, comércio eletrônico e canais de venda em estabelecimentos, com marketing esportivo (patrocínios de beisebol) impulsionando a visibilidade em restaurantes, cafés e bares. O setor de turismo do Japão está se recuperando, com visitantes estrangeiros criando demanda por bebidas energéticas premium em hotéis, aeroportos e locais de entretenimento[3]Fonte: Ministério dos Transportes, "Pesquisa de Tendências de Consumo de Visitantes Estrangeiros", mlit.go.jp. O crescimento do HoReCa também reflete a adoção das bebidas energéticas como misturadores de coquetéis em ambientes de vida noturna, expandindo as ocasiões de uso além do alívio da fadiga no local de trabalho.

O varejo permanece o maior canal devido às 58.000 lojas de conveniência do Japão e aos 3,97 milhões de máquinas de venda automática. Os supermercados/hipermercados oferecem sortimentos mais amplos e oportunidades promocionais, mas carecem da conveniência de compra por impulso das lojas de conveniência e das máquinas de venda automática. As lojas de conveniência/mercearias dominam devido à acessibilidade 24 horas por dia, 7 dias por semana, e ao alto fluxo de pessoas em centros urbanos, com a 7-Eleven, a FamilyMart e a Lawson controlando a maioria do mercado de lojas de conveniência. As lojas de varejo on-line estão se expandindo à medida que a Monster enfatiza a penetração no comércio eletrônico e a Coca-Cola Bottlers Japan investe 10 bilhões de ienes em marketing digital e infraestrutura de comércio eletrônico. Outros canais de distribuição, incluindo drogarias e varejistas especializados, permanecem marginais, mas oferecem oportunidades para bebidas energéticas funcionais voltadas a consumidores preocupados com a saúde.

Panorama regulatório

As bebidas energéticas no Japão operam sob a Lei de Saneamento de Alimentos e a Lei de Rotulagem de Alimentos, com supervisão dividida entre o Ministério da Saúde, Trabalho e Bem-Estar (MHLW) para segurança alimentar, a Comissão de Segurança Alimentar do Japão (FSCJ) para avaliação de risco, e a Agência de Assuntos do Consumidor (CAA) para governança de rotulagem e alegações. Os aditivos utilizados em bebidas energéticas devem estar em conformidade com as substâncias permitidas e os padrões de uso (incluindo para produtos importados), e os rótulos devem atender às divulgações obrigatórias de nutrição e ingredientes. Produtos com alto teor de cafeína também trazem avisos cautelares, como a recomendação de não uso por crianças ou gestantes/lactantes, o que influencia a comunicação da embalagem e a margem de manobra do marketing.

A forma como as marcas posicionam os produtos depende da classificação. Bebidas energéticas padrão comercializadas como alimentos não podem fazer alegações de eficácia terapêutica, enquanto o posicionamento funcional pode ser buscado por meio do sistema de Alimentos com Alegações Funcionais administrado pela CAA (modelo de notificação autocomprovada). Isso cria um equilíbrio orientado por conformidade para a inovação, favorecendo iterações mais rápidas para SKUs com foco funcional e comprovação adequada, ao mesmo tempo em que mantém as formulações com foco em estimulantes sob escrutínio por meio de divulgações do teor de cafeína e destaque de advertências.

Cenário Competitivo

O mercado de bebidas energéticas do Japão apresenta uma concentração moderada, refletindo o domínio de incumbentes farmacêuticos, incluindo Otsuka, Taisho e Sato, cujas franquias de bebidas vitamínicas com décadas de existência aproveitam a densidade de distribuição e a confiança do consumidor. Em contraste, os gigantes globais de energia Monster e Red Bull executam estratégias localizadas por meio de parcerias exclusivas com distribuidores. As operações da Monster no Japão, gerenciadas pela Asahi em vez da Coca-Cola, posicionam a marca como a bebida energética líder na região da Ásia-Pacífico, com o portfólio mais amplo e a maior participação de mercado. As 1,2–1,4 milhões de máquinas de venda automática da Coca-Cola Bottlers Japan e a participação significativa no mercado de bebidas não alcoólicas criam um fosso de distribuição que os novos entrantes têm dificuldade em superar, pois a otimização de sortimento habilitada por IoT em tempo real permite que os operadores ajustem o mix de SKUs por horário do dia e preferência demográfica.

Os padrões estratégicos incluem localização de sabores (adaptações de embalagem e sabor da Monster para mercados asiáticos), posicionamento funcional (BODYMAINTÉ da Otsuka combinando aminoácidos com formatos de energia) e alavancagem de distribuição (alcance da Asahi no local de consumo para Monster, domínio das máquinas de venda automática da Coca-Cola para seu portfólio). As oportunidades de espaço em branco incluem segmentos naturais premium voltados a consumidoras do sexo feminino (lançamento do FLRT da Monster em março de 2026), soluções de energia para idosos abordando os dados demográficos envelhecidos, e formulações de recuperação muscular que unem nutrição esportiva e categorias de energia. Disruptores emergentes como o Penta CRAFT ENERGY SYRUP se diferenciam por meio de formulações de ervas medicinais sem cafeína (galanga, lúpulo, canela), evitando o escrutínio regulatório e atraindo consumidores orientados ao bem-estar e cautelosos quanto à dependência de estimulantes.

A adoção de tecnologia está reformulando a dinâmica competitiva: a integração do data warehouse Teradata da Coca-Cola Bottlers Japan com pontos de venda sem fio de máquinas de venda automática alcançou aumentos de vendas, reduções de custos com horas extras e melhorias nas máquinas atendidas por vendedor durante as implantações piloto, demonstrando como a otimização de sortimento orientada por dados confere vantagens de margem. A Asahi Group Holdings anunciou em fevereiro de 2024 planos de buscar fusões e aquisições no exterior para quadruplicar as vendas da cerveja Super Dry, sinalizando alocação de capital para a expansão da categoria de bebidas que poderia incluir aquisições ou parcerias em bebidas energéticas. A parceria estratégica de 2015 da The Coca-Cola Company com a Monster, e a transferência de suas marcas globais de energia (NOS, Full Throttle, Burn, Mother) para a Monster, consolidou a distribuição global e posicionou a Coca-Cola como distribuidora global preferencial da Monster — uma estrutura que poderia permitir a expansão da distribuição da marca Monster no Japão pelo sistema de engarrafamento da Coca-Cola, embora as operações no Japão permaneçam com a Asahi.

Líderes do Setor de Bebidas Energéticas do Japão

The Coca-Cola Company

Red Bull GmbH

Monster Energy

PepsiCo

Suntory Beverage & Food Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O varejo automatizado é um espaço em branco fundamental para marcas premium de bebidas energéticas que precisam de disponibilidade densa e cotidiana em corredores urbanos com alto fluxo de passageiros. Em abril de 2026, a Coca-Cola Bottlers Japan anunciou um acordo com a Monster Energy Japan e a Asahi Soft Drinks para fornecer Monster Energy (355 ml) por meio de seu canal de máquinas de venda automática, e no início de junho de 2026 iniciou as vendas por máquinas de venda automática em toda sua área de operação. Isso amplia o acesso além do domínio convencional das lojas de conveniência e fornece um modelo de rota ao mercado que outras marcas podem usar ao negociar colocações incrementais com grandes operadores.

As oportunidades de produtos e formatos também estão se agrupando em torno de benefícios funcionais, redução de açúcar e formas alternativas de entrega. Novas iniciativas em 2026 apontam para uma diversificação contínua além das clássicas latas carbonatadas, incluindo Taisho Pharmaceuticals Lipovitan Jelly Performance (abril de 2026) e Cheerio Corporation's Godzilla Energy V (abril de 2026), que refletem a competição contínua por espaço nas gôndolas, a diferenciação liderada por propriedade intelectual e a expansão das ocasiões de uso (em trânsito, esportes e entretenimento). A distinção entre alimento e quase-medicamento ainda molda a forma como as marcas abordam a comprovação, a rotulagem e a comunicação para propostas relacionadas à cognição, recuperação e bem-estar, sem avançar para alegações de eficácia proibidas.

Desenvolvimentos recentes do setor

- Junho de 2026: A Coca-Cola Bottlers Japan iniciou as vendas de Monster Energy (latas de 355 ml) por meio de sua rede de máquinas de venda automática em toda sua área de operação no início de junho de 2026. O lançamento ampliou o alcance de uma marca energética líder global para um canal de alta frequência, alinhado aos padrões de consumo de bebidas prontas para consumo no Japão.

- Abril de 2026: A Coca-Cola Bottlers Japan anunciou um acordo com a Monster Energy Japan e a Asahi Soft Drinks em 30 de abril de 2026 para distribuir Monster Energy (latas de 355 ml) por meio de sua rede de máquinas de venda automática a partir do verão de 2026. O arranjo tripartite conectou um grande operador de máquinas de venda automática com o detentor dos direitos no Japão e o proprietário da marca, reforçando a execução da rota ao mercado para a demanda sazonal de pico.

- Julho de 2024: A Monster lançou sua linha de bebidas energéticas sem açúcar Ultra Series no Japão, expandindo suas ofertas sem açúcar para atender consumidores orientados pelo bem-estar e atentos aos rótulos. O lançamento apoiou uma segmentação de portfólio mais amplo nos canais de conveniência e varejo, onde variantes com baixo teor de açúcar competem por espaço incremental nas gôndolas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange o valor total das bebidas energéticas vendidas no Japão em varejo e food service, contabilizado no ponto em que os produtos são comprados pelos consumidores finais. Inclui bebidas energéticas padrão e formatos energéticos intimamente relacionados vendidos como bebidas prontas para consumo.

Exclusões do escopo: este dimensionamento não contabiliza bebidas não energéticas adjacentes, como bebidas esportivas, água mineral, refrigerantes carbonatados e café pronto para consumo.

Visão geral da segmentação

- Tipo de Produto

- Bebidas Energéticas Tradicionais

- Bebidas Energéticas Sem Açúcar ou com Baixo Teor Calórico

- Bebidas Energéticas Naturais/Orgânicas

- Shots de Energia

- Outras Bebidas Energéticas

- Embalagem

- Garrafas PET

- Garrafas de Vidro

- Latas de Metal

- Embalagens Assépticas

- Copos Descartáveis

- Funcionalidade

- Resistência/Estimulação de Energia

- Recuperação Muscular

- Outros

- Canal de Distribuição

- HoReCa

- Varejo

- Supermercados/Hipermercados

- Lojas de Conveniência/Mercearias

- Lojas de Varejo On-line

- Outros Canais de Distribuição

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para construir a estrutura inicial do modelo e para ancorar entradas-chave que podem ser verificadas de forma independente. Recorremos a fontes de acesso livre, como estatísticas do governo japonês (para indicadores de gastos domésticos e preços), dados alfandegários e comerciais relevantes para os fluxos de bebidas, e publicações de associações setoriais que discutem refrigerantes e bebidas funcionais.

Para manter as premissas realistas, também revisamos relatórios anuais de empresas e apresentações a investidores, referências de regulamentação de rótulos de produtos e nutrição, e cobertura jornalística confiável sobre lançamentos e mudanças de embalagem. Uma assinatura paga usada para dados financeiros de empresas e um feed separado de notícias e finanças ajudaram a verificar a direção da receita e o momento de eventos importantes, especialmente quando as divulgações públicas eram limitadas no nível da marca. Essas fontes documentais são apenas ilustrativas, e muitas outras referências públicas também foram usadas para verificações cruzadas e esclarecimentos.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentrou em validar o que está sendo vendido pelos canais japoneses, e como os formatos de embalagem e os preços variam durante promoções e sazonalidade. Foram realizadas entrevistas com participantes do setor entre proprietários de marcas, distribuidores e partes interessadas do canal de varejo; em seguida, pesquisas de acompanhamento foram usadas para testar volumes, divisões de canais e expectativas de crescimento de curto prazo em todo o Japão.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 13% | |

| Nível médio: 59% | Líderes funcionais/de unidade: 40% | |

| Empresas menores: 14% | Gerentes: 47% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção descendente do conjunto de demanda que reconstrói o consumo de bebidas energéticas no Japão a partir da atividade dos canais e da penetração da categoria, e depois o traduz em valor usando escalas de preços observadas. Corroboramos os totais com aproximações ascendentes seletivas, como verificações amostrais de canais de preços de SKUs e tamanhos de embalagem, seguidas de conversões de volume para valor para verificar se o total do mercado permanece dentro de uma faixa razoável.

As entradas mais importantes foram a divisão entre lojas de conveniência e outros canais de varejo, a participação de formatos prontos para consumo versus formatos de dose pequena, os tamanhos típicos de embalagem em ml, a intensidade promocional que reduz temporariamente o preço realizado, e como as alegações sem açúcar ou funcionais afetam o mix e a precificação. Onde os sinais diretos de volume eram irregulares para canais menores, as lacunas foram tratadas usando proporções substitutas conservadoras de canais semelhantes, que foram então testadas novamente em chamadas de acompanhamento. Para as previsões, realizamos análises de cenários para que o crescimento possa se ajustar conforme a precificação, as mudanças de canais e as alterações esperadas no mix de formatos que especialistas locais confirmaram serem realistas ao longo do período de previsão.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados por meio de triangulação entre sinais independentes, de modo que o número final não seja determinado por uma única série de dados. Realizamos verificações de variância sobre o consumo per capita implícito, a precificação média realizada e a contribuição por canal; em seguida, as anomalias são revisadas em uma análise separada antes da aprovação final.

O modelo é atualizado anualmente, e atualizações intermediárias são feitas quando há eventos significativos, como mudanças súbitas em impostos ou rotulagem, redefinições importantes de preços ou grandes interrupções de canais. Antes da entrega, uma verificação final é realizada para reconferir os lançamentos públicos e notícias mais recentes, garantindo que os clientes recebam uma visão atualizada.

Tamanho do Mercado de Bebidas Energéticas do Japão da Mordor Intelligence Versus Outras Estimativas Publicadas

Os tamanhos de mercado publicados para bebidas energéticas no Japão podem diferir significativamente mesmo quando a descrição da categoria parece semelhante. As diferenças geralmente vêm do que é contabilizado como bebida energética, quais canais de venda estão incluídos, e se o número é construído a partir de valor, volume, ou uma combinação de ambos.

As bebidas energéticas alcoólicas estão fora do escopo da Mordor Intelligence, e essa diferença por si só pode alterar os totais quando outras estimativas as tratam como parte da mesma categoria. Além disso, alguns números dependem fortemente de um crescimento agressivo de preços ou de um único instantâneo de ano-base, enquanto nosso modelo mantém a realização de preços vinculada ao mix de tamanhos de embalagem, padrões de promoção e verificações de consumo ponderadas por canal antes de estender a previsão.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 3,58 bilhões de USD (2026) | |

| Consultoria Global A | 2,69 bilhões de USD (2023) | Utiliza um ano-base anterior e trata os shots energéticos como um subsegmento separado, o que pode subestimar a categoria combinada se o consumo entre formatos não for reconciliado com os totais dos canais. |

| Editora do Setor B | 2,00 bilhões de USD (2024) | Inclui tipos alcoólicos e não alcoólicos juntos e depende de um único ponto de valor anual, o que pode divergir dos ajustes de preço ponderados por canal e mix de tamanho de embalagem. |

A tabela mostra que a escolha do ano e a inclusão de categorias são os maiores fatores impulsionadores da dispersão, e as diferenças não significam automaticamente que um mercado esteja crescendo mais rápido que outro. Ao ancorar o total em uma lógica de consumo e preço repetível, e depois reverificá-lo com sinais de canal e formato, a estimativa permanece mais fácil de rastrear e explicar quando os clientes comparam fontes.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de bebidas energéticas do Japão?

O mercado está avaliado em USD 3,58 bilhões em 2026, colocando-o entre os maiores mercados de bebidas energéticas do país.

Com que velocidade as vendas crescerão nos próximos anos?

A receita está prevista para crescer a uma CAGR de 5,44%, elevando o valor para USD 4,67 bilhões até 2031.

Qual segmento de produto está se expandindo mais rapidamente?

As bebidas naturais e orgânicas estão registrando os ganhos mais expressivos, a uma CAGR de 5,56%, refletindo uma demanda mais forte por rótulos limpos.

Página atualizada pela última vez em: