Tamanho e Participação do Mercado de Materiais Compósitos em Energia Renovável

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.99% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Materiais Compósitos em Energia Renovável por Mordor Intelligence

O tamanho do mercado de materiais compósitos em energia renovável foi avaliado em USD 10,16 bilhões em 2025 e estima-se que cresça de USD 10,97 bilhões em 2026 para atingir USD 16,12 bilhões até 2031, a um CAGR de 7,99% durante o período de previsão (2026-2031). As rápidas adições de capacidade em projetos eólicos, solares e de hidrogênio demandam estruturas mais leves e resistentes que prolonguem a vida útil dos componentes e reduzam as pegadas de carbono. Os mandatos governamentais de energia limpa, os avanços em plataformas termoplásticas recicláveis e a necessidade de materiais leves que resistam a climas offshore severos e desérticos combinam-se para acelerar os ciclos de aquisição. O posicionamento automatizado de fibras, a impressão 3D e outros processos da Indústria 4.0 estão comprimindo os prazos de produção enquanto reduzem o desperdício de fabricação. Ao mesmo tempo, fornecedores verticalmente integrados estão consolidando a fiação de fibras, a síntese de resinas e a fabricação de peças para garantir insumos críticos em meio às tensões na cadeia de suprimentos. Essas forças convergentes posicionam o mercado de materiais compósitos em energia renovável para uma década de crescimento constante e impulsionado pela inovação.

Principais Conclusões do Relatório

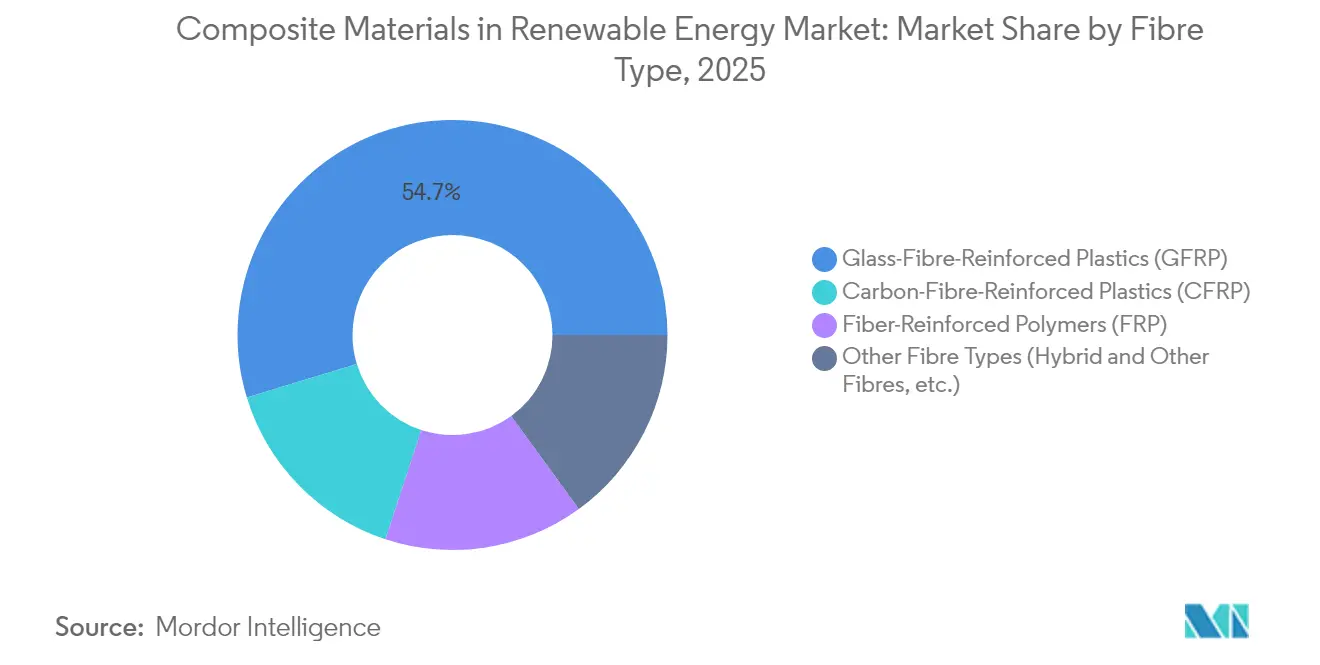

- Por tipo de fibra, os plásticos reforçados com fibra de vidro lideraram com 54,70% de participação na receita em 2025; projeta-se que a fibra de carbono cresça mais rapidamente a um CAGR de 8,39% até 2031.

- Por matriz de resina, o epóxi representou 45,20% de participação na receita em 2025; projeta-se que as bio-resinas e resinas recicladas cresçam mais rapidamente a um CAGR de 7,88% até 2031.

- Por processo de fabricação, a infusão a vácuo dominou com uma participação de 33,75% em 2025, enquanto o posicionamento automatizado de fibras e a impressão 3D se expandirão a um CAGR de 7,75% até 2031.

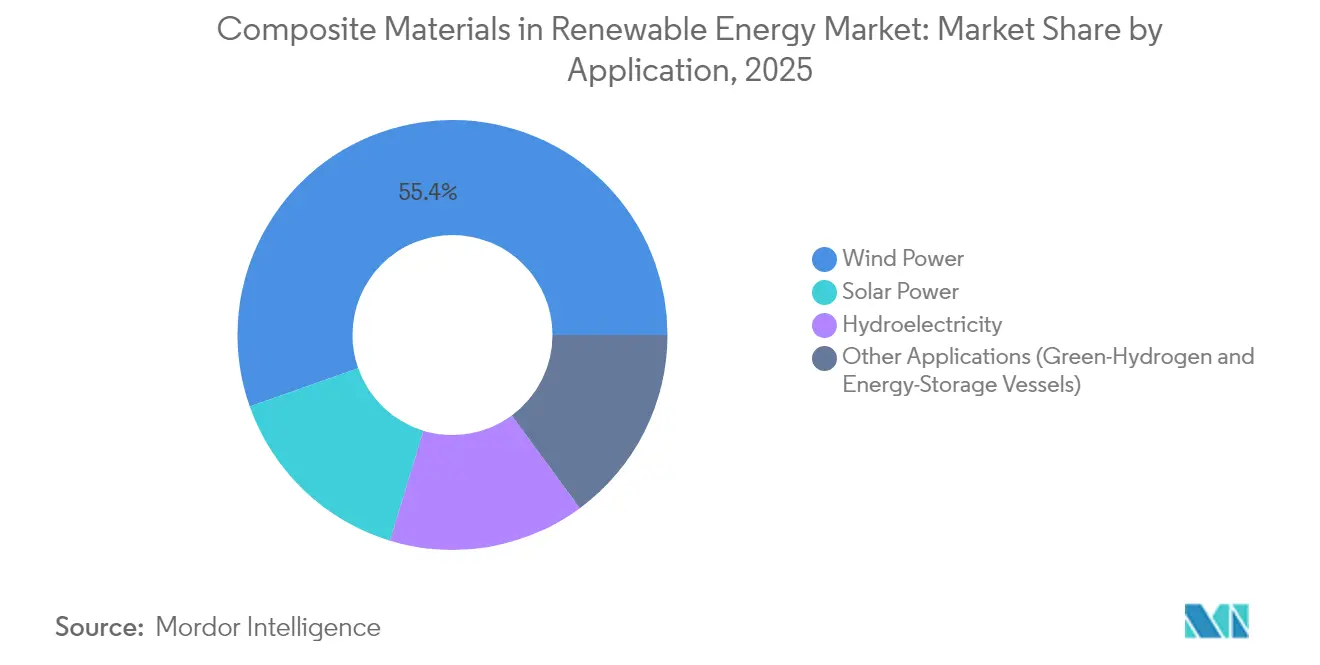

- Por aplicação, a energia eólica deteve 55,40% da participação do mercado de materiais compósitos em energia renovável em 2025, enquanto outras aplicações, como armazenamento de hidrogênio verde e instalações solares flutuantes, devem avançar ao CAGR mais rápido de 7,60% até 2031.

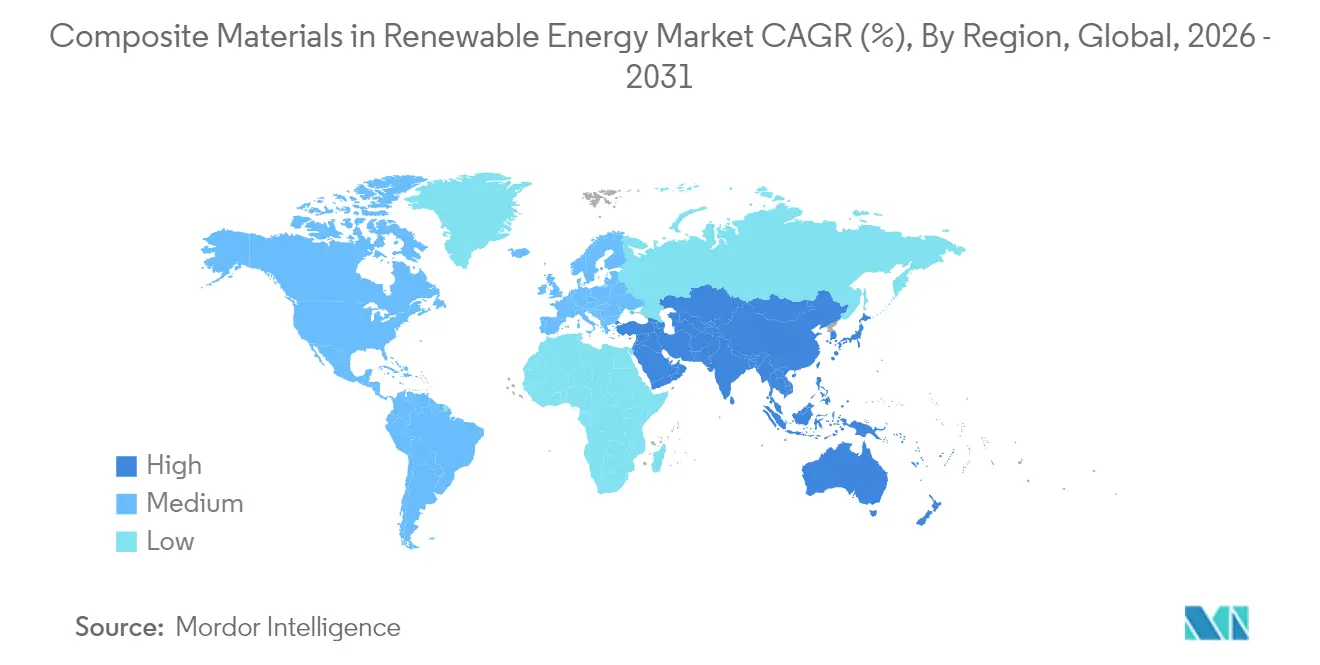

- Por geografia, a Ásia-Pacífico representou 44,30% do tamanho do mercado de materiais compósitos em energia renovável em 2025 e prevê-se que registre um CAGR de 8,03% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Materiais Compósitos em Energia Renovável

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redução de peso em relação às estruturas metálicas | +1.8% | Global, com maior impacto nos mercados de energia eólica offshore | Médio prazo (2-4 anos) |

| Crescente demanda por pás de turbinas eólicas mais longas | +2.1% | Núcleo na APAC, com expansão para América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Inclinação governamental para a adoção de energia renovável | +1.5% | Global, com ganhos iniciais nos EUA (IRA), China e Índia | Curto prazo (≤ 2 anos) |

| Comercialização de plataformas de pás termoplásticas recicláveis | +0.9% | Europa e América do Norte liderando, APAC seguindo | Médio prazo (2-4 anos) |

| Crescente adoção de peças compósitas impressas em 3D em dispositivos solares flutuantes e de energia das marés | +0.7% | Regiões costeiras da APAC, expandindo-se para o Oriente Médio e África e Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Redução de Peso em Relação às Estruturas Metálicas

A substituição por compósitos reduz a massa estrutural em turbinas eólicas offshore, tanques de hidrogênio e dispositivos de energia das marés, aumentando a eficiência de carga e facilitando a logística de transporte. Economias de peso de 13,76% em pás de energia das marés elevaram a produção de energia em 46,1% em comparação com alternativas de aço. Na aeronáutica, o desenvolvimento de tanques de compósito de carbono Tipo V sem revestimento interno apoia a transição para a propulsão a hidrogênio líquido, aumentando indiretamente a demanda por fibras de grau renovável. O compósito de matriz cerâmica C/SiC da Mitsubishi Chemical Group Corporation suporta 1.500 °C, abrindo caminhos para receptores heliostat e hardware de reatores de fusão. Esses avanços ressaltam por que o mercado de materiais compósitos em energia renovável continua a substituir alumínio e aço em ambientes de alta temperatura e corrosivos.

Crescente Demanda por Pás de Turbinas Eólicas Mais Longas

O protótipo de 21 MW da Siemens Energy com diâmetro de rotor de 276 m ilustra como comprimentos de pás que se aproximam de 150 m requerem longarinas de fibra de carbono para metas de rigidez em relação ao peso inatingíveis apenas com fibra de vidro. Arquiteturas de pás segmentadas, viabilizadas por juntas de epóxi de alta tenacidade, facilitam o transporte enquanto mantêm a integridade aeroelástica. O consórcio ZEBRA concluiu a maior pá termoplástica totalmente reciclável do mundo usando a resina Elium da Arkema, sinalizando prontidão industrial para plataformas de ciclo fechado. Laminações híbridas que misturam fibras naturais e sintéticas melhoram a resistência ao impacto e reduzem o carbono incorporado, alinhando-se com as metas de energia eólica offshore da UE de 150 GW até 2050, que poderiam dobrar a demanda global por fibra de carbono.

Inclinação Governamental para a Adoção de Energia Renovável

O impulso político acelera as aquisições. A Lei de Redução da Inflação dos EUA concede um crédito fiscal bônus de 10% para componentes de origem doméstica, estimulando quase USD 600 milhões em novas fábricas da GE Vernova e 1.500 empregos em 2025. As regras de fabricação verde da China de 2024 exigem que 40% de toda a produção industrial provenha de "fábricas verdes" certificadas até 2030, fomentando investimentos em capacidade de reciclagem de pás[1]Governo da China, "Estrutura de Política de Fabricação Verde 2024," gov.cn. A Missão Nacional de Hidrogênio da Índia destina USD 2,4 bilhões para atingir 5 milhões de toneladas de produção anual de hidrogênio verde até 2030, preparando a demanda por vasos compósitos de 700 bar. O roteiro de perovskita do Japão, liderado por um conselho público-privado, tem como meta 38,3 GW até 2040 por meio de substratos compósitos flexíveis. Tais estatutos impulsionam o mercado de materiais compósitos em energia renovável em direção à localização e à rápida expansão de capacidade.

Comercialização de Plataformas de Pás Termoplásticas Recicláveis

A química Elium da Arkema permite 100% de reciclabilidade por meio de despolimerização sem perda das propriedades da fibra, alcançando taxas de recuperação de 90% em linhas piloto na Universidade de Sydney[2]Universidade de Sydney, "Reciclagem de Ciclo Fechado de Pás de Turbinas Eólicas Termoplásticas," sydney.edu.au. O conceito de rotor da Westlake Corporation separa igualmente a matriz e a fibra para reutilização, reduzindo as emissões do ciclo de vida. Os avanços nos sistemas de resina APA-6 e CBT permitem infusão à temperatura ambiente e ciclos de cura mais rápidos, reduzindo a demanda de energia. No entanto, escalar termoplásticos para estruturas de mais de 100 m requer sistemas de prensagem com maior uniformidade de temperatura e maior tonelagem, sustentando obstáculos de capex que retardam a adoção generalizada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capex em pesquisa e desenvolvimento e ferramental | -1.2% | Global, com maior impacto em mercados emergentes | Médio prazo (2-4 anos) |

| Custos de conformidade com reciclagem e proibição de aterro sanitário | -0.8% | Europa e América do Norte liderando, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Preocupações com a durabilidade e resistência ao fogo de alguns materiais compósitos | -0.6% | Global, com foco particular em aplicações eólicas offshore e marinhas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex em Pesquisa e Desenvolvimento e Ferramental

As linhas de posicionamento automatizado de fibras custam entre USD 5 e 10 milhões cada, enquanto os moldes para pás de mais de 100 m excedem USD 2 milhões por conjunto, imobilizando capital por anos antes do retorno. Os programas de certificação frequentemente duram de 5 a 7 anos, estendendo as necessidades de capital de giro para inovadores de médio porte. A emissão de títulos de USD 300 milhões da Hexcel Corporation em 2025 exemplifica o poder financeiro necessário para manter a liderança em tecnologia de processos. A adoção de termoplásticos agrava os custos, pois fornos, prensas e equipamentos de soldagem diferem das linhas de termofixos, criando ativos paralelos que prejudicam a competitividade dos pequenos fabricantes.

Custos de Conformidade com Reciclagem e Proibição de Aterro Sanitário

As diretivas da UE e o mandato de reciclagem da China de 2024 tornam os produtores responsáveis pelas pás ao final da vida útil, elevando os custos operacionais em 2 a 3 vezes em relação às taxas de aterro sanitário, onde o descarte ainda é legal. As plantas de pirólise e solvólise necessitam de investimentos de vários milhões de dólares, mas a pureza da matéria-prima varia, comprometendo retornos previsíveis. A rota de recuperação de fibra de vidro da Carbon Rivers demonstra viabilidade industrial, mas requer contratos estáveis de fornecimento de pás para atingir escala. Regras regionais divergentes complicam as estratégias de conformidade para OEMs globais e adicionam incerteza ao orçamento de longo prazo em todo o mercado de materiais compósitos em energia renovável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fibra: A Fibra de Carbono Expande Nichos Premium

O segmento gerou a maior contribuição de receita em 2025, quando o GFRP deteve 54,70% da participação do mercado de materiais compósitos em energia renovável. O CAGR de 8,39% da fibra de carbono reflete diâmetros de rotor que ultrapassam 120 m, onde o desempenho de rigidez e fadiga justifica seu prêmio de custo de 5 a 10 vezes. Os acordos de fornecimento da SGL Carbon para pás de mais de 80 m ilustram movimentos verticais da aeronáutica para a energia. As laminações híbridas de fibra que misturam basalto e fibra natural reduzem o carbono incorporado, mas mantêm o módulo necessário, ampliando as opções para classes de turbinas de médio porte. A pesquisa de fibra de lignina de base biológica na Alemanha oferece uma alavanca futura de redução de custos, embora os volumes comerciais permaneçam limitados. A fibra de carbono reciclada está sendo integrada progressivamente em estruturas secundárias, pois a reciclagem mecânica preserva de 60 a 70% da resistência à tração original, diversificando ainda mais as matérias-primas e moderando as oscilações de preços das matérias-primas.

Por Matriz de Resina: As Bio-Resinas Ganham Impulso

O epóxi manteve uma participação de receita de 45,20% em 2025 graças às cadeias de suprimentos maduras e à alta resistência à fadiga. No entanto, as bio-resinas e resinas recicladas estão se expandindo a um CAGR de 7,88% à medida que os OEMs correm para atender aos mandatos de economia circular. A Dow e a Vestas qualificaram químicas de poliuretano para longarinas que permitem pultrusão rápida enquanto elevam a tenacidade interlaminar. O gel coat de bio-epóxi SGi 128 da Sicomin demonstra soluções resistentes ao fogo com 35% de conteúdo renovável. As matrizes termoplásticas como o Elium oferecem o benefício adicional de reparabilidade e reciclagem por fusão, direcionando o mercado de materiais compósitos em energia renovável para uma economia de ciclo fechado.

Por Processo de Fabricação: A Automação Redefine as Curvas de Custo

A infusão a vácuo gerou 33,75% da receita de 2025, mantendo a primazia para pás de mais de 50 metros devido à fração volumétrica de vidro favorável e às baixas emissões de compostos orgânicos voláteis. O posicionamento automatizado de fibras, o enrolamento filamentar robótico e a impressão 3D representam o cluster de crescimento mais rápido, a um CAGR de 7,75%. Os protótipos do Laboratório Nacional de Energia Renovável mostram que as coberturas de nacele por manufatura aditiva reduzem o desperdício em 20% e o tempo de ciclo em 35% em comparação com a laminação manual. A célula de enrolamento robótico da Solvay atinge 100 m/min de deposição, eliminando defeitos manuais. O controle do ciclo de cura orientado por IA reduz as taxas de refugo, apoiando um rendimento estável apesar da variabilidade dos lotes de materiais. Essas mudanças recalibram as bases de custo e reforçam a vantagem competitiva de plantas bem capitalizadas em todo o mercado de materiais compósitos em energia renovável.

Por Aplicação: Energia Eólica Domina, Armazenamento de Hidrogênio Cresce Rapidamente

As turbinas eólicas representaram 55,40% das vendas de 2025, mas o armazenamento de hidrogênio verde, os dispositivos de energia das marés e os fotovoltaicos flutuantes estão crescendo a um CAGR de 7,60%. Os tanques compósitos Tipo IV e os emergentes Tipo V permitem armazenamento a 700 bar com densidades gravimétricas que superam o aço em quase 65%, tornando-os essenciais para estações distribuídas de abastecimento de hidrogênio. O acordo de pás da AC Marine & Composites para a unidade de energia das marés de 2 MW da Orbital Marine ressalta a adoção marinha. As implantações de energia solar flutuante no Sudeste Asiático e no Oriente Médio demandam pontões leves e resistentes à corrosão que suportem bioincrustação e exposição UV, direcionando as aquisições para compósitos termoplásticos.

Análise Geográfica

A Ásia-Pacífico comandou 44,30% do tamanho do mercado de materiais compósitos em energia renovável em 2025 e está no caminho para um CAGR de 8,03% até 2031. A China ancora a região com cadeias de suprimentos de ponta a ponta, mas seus padrões de reciclagem de 2024 elevam os custos de conformidade, favorecendo os campeões locais integrados. A Missão de Hidrogênio de USD 2,4 bilhões da Índia e o impulso da fibra de carbono no setor de defesa reforçam os incentivos à produção doméstica. O roteiro de perovskita do Japão visa 38,3 GW até 2040 por meio de substratos compósitos flexíveis, uma mudança que pode recalibrar as arquiteturas globais de módulos solares. A Coreia do Sul aproveita o conhecimento em construção naval para entrar nos compósitos eólicos offshore, enquanto a Austrália testa energia solar flutuante em reservatórios internos, demonstrando a diversidade regional nos casos de uso final.

A América do Norte se beneficia de USD 369 bilhões em financiamento da Lei de Redução da Inflação, com bônus de conteúdo doméstico catalisando a expansão de plantas no Texas, Nova York e Ontário. A expansão de fabricação de USD 600 milhões da GE Vernova exemplifica os movimentos de relocalização que reduzem o risco logístico transpacífico. O cluster de compósitos aeronáuticos do Canadá apoia a transferência de métodos fora de autoclave para carcaças de turbinas de energia das marés, enquanto o pool de mão de obra competitiva do México atrai pultrusores para exportações de suportes solares. O desafio da região é escalar a produção de fibras para evitar a dependência excessiva de importações, uma lacuna que vários empreendimentos conjuntos pretendem fechar até 2027.

A Europa exerce influência regulatória, orientando as normas globais sobre reciclabilidade e carbono incorporado. O sucesso da pá termoplástica do projeto ZEBRA posiciona o continente como pioneiro tecnológico. As linhas piloto de fibra de lignina da Alemanha simbolizam a liderança em P&D, enquanto a França aproveita o patrimônio aeronáutico para refinar pré-impregnados de alto módulo. O programa SusWIND do Centro Nacional de Compósitos do Reino Unido valida múltiplas rotas de reciclagem, dando aos OEMs flexibilidade de design. A expansão da energia eólica offshore no Mar do Norte e no Báltico impulsiona a demanda sustentada por fibras, embora os altos custos de energia exijam automação para defender as margens.

Cenário Competitivo

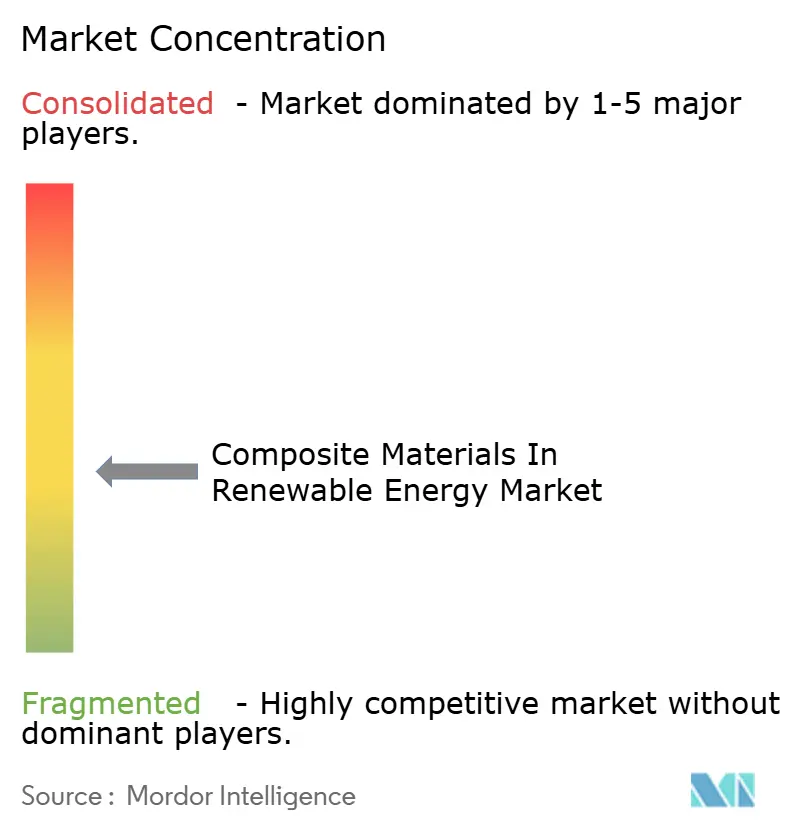

O mercado de materiais compósitos em energia renovável apresenta fragmentação moderada. A sustentabilidade continua sendo um fator-chave, acelerando a P&D em bio-resinas e reciclabilidade de pás. Movimentos estratégicos, como a aquisição de uma linha de pré-impregnado holandesa pela Toray e o investimento da Owens Corning em reciclagem termoplástica, enfatizam a integração vertical e o alinhamento com os mandatos de economia circular. Os líderes estabelecidos mantêm uma vantagem competitiva por meio da escala na aquisição de fibras brutas e conjuntos globais de dados de qualificação, apesar da potencial disrupção de novas tecnologias como termoplásticos de cura rápida e controle de processos habilitado por IA.

Líderes do Setor de Materiais Compósitos em Energia Renovável

TEIJIN LIMITED

TORAY INDUSTRIES, INC.

Owens Corning

Gurit Services AG

Hexcel Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Kineco Exel Composites India garantiu um contrato para fabricar pranchas de fibra de carbono pultrudadas para a Vestas Wind Systems. As entregas devem começar no final de 2025 a partir de uma instalação recém-estabelecida em Goa, Índia.

- Junho de 2023: A Solvay anunciou os nomes futuros de suas entidades independentes de capital aberto, após a separação planejada relatada pela primeira vez em março de 2022. Os novos nomes, "Solvay" e

Syensqo,

entrarão em vigor após a conclusão da separação, prevista para dezembro de 2023, sujeita às condições habituais. A Syensqo englobará o negócio de compósitos da empresa.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de materiais compósitos em energia renovável como o valor anual à saída de fábrica de sistemas de polímero reforçado com fibra de vidro, carbono e híbrida, incorporados em novas pás e nacelas de turbinas eólicas, estruturas e seguidores de painéis solares, conjuntos de turbinas de pequena hidroelétrica, bem como vasos de pressão emergentes para armazenamento de hidrogénio e armazenamento em rede. A estimativa acompanha apenas as vendas de materiais, não os ativos de geração acabados, o que nos permite isolar a verdadeira curva de procura de compósitos com que os fabricantes de equipamentos se deparam.

Exclusões do Âmbito: Peças de renovação, isolamento em fibra de vidro convencional e compósitos utilizados em veículos elétricos ou infraestruturas civis estão fora do âmbito atual.

Visão Geral da Segmentação

- Por Tipo de Fibra

- Plásticos Reforçados com Fibra de Vidro (GFRP)

- Plásticos Reforçados com Fibra de Carbono (CFRP)

- Polímeros Reforçados com Fibra (FRP)

- Outros Tipos de Fibra (Fibras Híbridas e Outras, etc.)

- Por Matriz de Resina

- Epóxi

- Poliéster

- Poliuretano

- Termoplástico

- Bio-resinas e Resinas Recicladas

- Por Processo de Fabricação

- Infusão a Vácuo

- Pré-impregnado/Autoclave

- Pultrusão

- Posicionamento Automatizado de Fibras / Impressão 3D

- Moldagem por Compressão (SMC, BMC)

- Por Aplicação

- Energia Eólica

- Energia Solar

- Hidroeletricidade

- Outras Aplicações (Vasos de Hidrogênio Verde e Armazenamento de Energia)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram fabricantes de pás eólicas, fabricantes de seguidores solares, formuladores de epóxi e associações comerciais regionais na Ásia-Pacífico, Europa e América do Norte. As conversas testaram rácios preliminares de densidade por megawatt, verificaram preços médios de venda e destacaram mandatos de reciclagem que poderiam alterar a procura de resinas.

Investigação Documental

Começámos com estatísticas de instalação de energia e expansão de capacidade provenientes de fontes como a Agência Internacional de Energia, o Global Wind Energy Council e a US Energy Information Administration, que detalham as adições de megawatt por tecnologia. Os registos de empresas obtidos através do D&B Hoovers, os dados de expedições aduaneiras da Volza e as tendências de patentes acedidas via Questel ajudaram-nos a mapear a utilização média de compósitos por megawatt e as mudanças na composição de resinas. Artigos académicos de revistas como a Composites Science and Technology clarificaram fatores de densidade e rendimento, enquanto os documentos técnicos do National Renewable Energy Laboratory ilustraram curvas de aprendizagem de custos. A lista acima é meramente ilustrativa; vários outros conjuntos de dados abertos e por subscrição apoiaram a verificação de dados e o contexto.

Dimensionamento de Mercado e Previsão

Uma abordagem top-down converte as adições de capacidade renovável anunciadas em procura de compósitos através de coeficientes de intensidade de material, que são depois cruzados com agregações de receitas de fornecedores amostrados para verificação de plausibilidade. As variáveis-chave incluem a nova capacidade eólica onshore e offshore (GW), as tendências do comprimento médio das pás, o conteúdo de compósitos por MW solar, os índices de preços de resinas e as taxas de penetração da fibra de carbono. A regressão multivariada, apoiada pela validação ARIMA sobre instalações históricas, projeta cada variável até 2030. Os anos sem dados públicos são preenchidos com interpolação linear moderada pelo sentimento da investigação primária.

Ciclo de Validação de Dados e Atualização

Cada modelo em rascunho passa por uma triagem de anomalias, verificações de variância face a dados energéticos de terceiros e uma revisão por pares de dois analistas antes da aprovação final. Os relatórios são atualizados anualmente, e as alterações significativas de política de materiais desencadeiam atualizações intercalares, garantindo que os clientes recebem sempre a perspetiva mais recente.

Por que Razão a Linha de Base da Mordor para Materiais Compósitos em Energia Renovável é Fiável

As estimativas publicadas divergem frequentemente porque as empresas adotam diferentes âmbitos de energia, pressupostos de preços e cadências de atualização.

Os principais fatores de divergência incluem se as peças renovadas são contabilizadas, a agressividade com que os comprimentos futuros das pás são modelados e a amplitude dos segmentos de utilização final incorporados nos totais.

A Mordor limita o âmbito à procura de equipamento original, aplica curvas de ASP específicas por região e atualiza os dados anualmente, produzindo uma linha de base equilibrada.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 10,16 mil milhões | Mordor Intelligence | - |

| USD 16,00 mil milhões | Global Consultancy A | Inclui peças de substituição e vasos para bioenergias, inflacionando a base |

| USD 13,28 mil milhões | Sector Specialist B | Foca-se apenas nos compósitos de pás eólicas; omite a utilização solar e hídrica, aplica um aumento uniforme do ASP |

Estas comparações demonstram que, uma vez eliminadas as diferenças de âmbito e de escalas de preços, a abordagem disciplinada e anualmente atualizada da Mordor constitui o ponto de partida mais fiável para decisões estratégicas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Materiais Compósitos em Energia Renovável?

O tamanho do Mercado de Materiais Compósitos em Energia Renovável é de USD 10,97 bilhões em 2026 e está a caminho de atingir USD 16,12 bilhões até 2031 a um CAGR de 7,99%.

Qual aplicação tem a maior participação no Mercado de Materiais Compósitos em Energia Renovável?

A energia eólica representa 55,40% das vendas atuais, refletindo a enorme escala das instalações onshore e offshore globais.

Qual é a região de crescimento mais rápido no Mercado de Materiais Compósitos em Energia Renovável?

Estima-se que a Ásia-Pacífico cresça ao maior CAGR durante o período de previsão (2026-2031).

Como os governos estão influenciando a trajetória do mercado?

Políticas como a Lei de Redução da Inflação dos EUA, as regras de fábricas verdes da China e a Missão de Hidrogênio da Índia fornecem incentivos financeiros e requisitos de conteúdo doméstico que estimulam a produção regional de compósitos.

Página atualizada pela última vez em: