Tamanho e Participação do Mercado de Energia Renovável do Irã

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

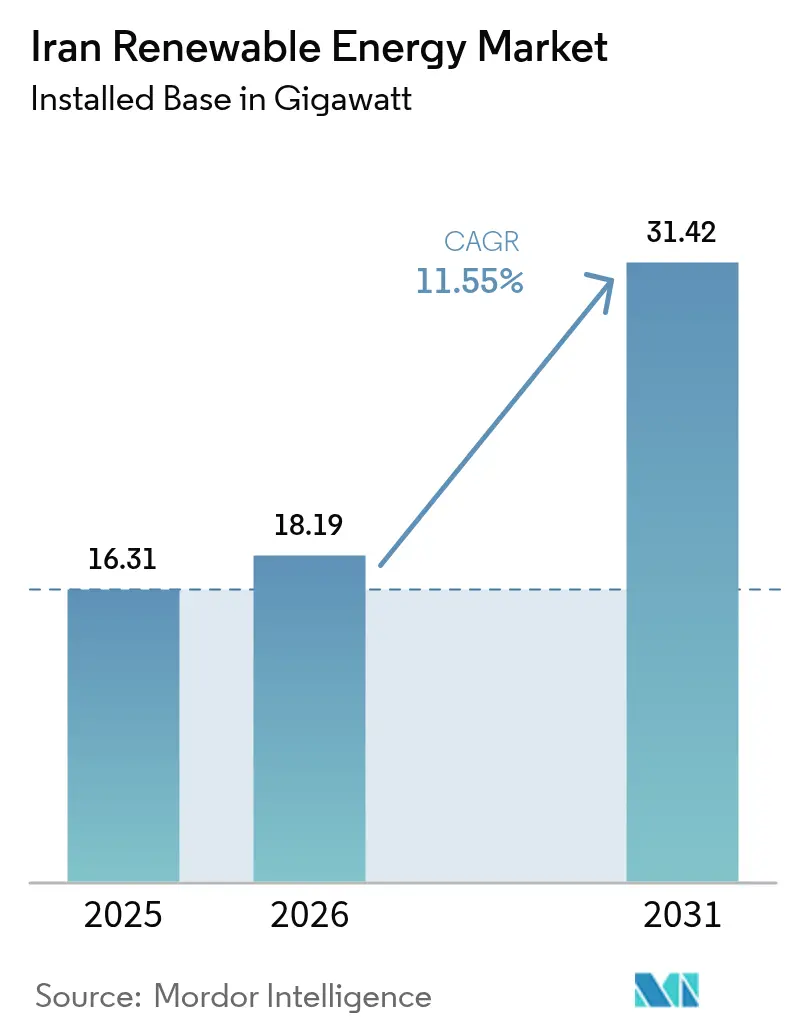

| Tamanho do mercado no ano base (2025) | 16.31 gigawatt |

| Volume do Mercado (2026) | 18.19 gigawatt |

| Volume do Mercado (2031) | 31.42 gigawatt |

| Taxa de crescimento (2026 - 2031) | 11.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável do Irã pela Mordor Intelligence

O tamanho do Mercado de Energia Renovável do Irã deve crescer de 16,31 gigawatts em 2025 para 18,19 gigawatts em 2026, com previsão de atingir 31,42 gigawatts até 2031, a uma CAGR de 11,55% no período 2026-2031.

A recuperação reflete uma pressão política urgente para eliminar um déficit de fornecimento de 14.000 MW no verão, ao mesmo tempo em que mitiga o risco de sanções por meio da mobilização de recursos domésticos. A energia hidroelétrica permanece a classe de ativos âncora, mas a aprovação pelo governo, em março de 2025, de 29.000 MW em novos projetos solares marca uma virada estratégica em direção a tecnologias diversificadas que podem ser implantadas mais rapidamente do que a capacidade convencional. A simplificação do licenciamento, o ampliado acesso do setor privado a contratos de compra de energia e o lançamento de uma plataforma de negociação de eletricidade denominada em moeda local combinam-se para melhorar a bancabilidade em todas as classes de projetos. A volatilidade cambial, os subsídios aos combustíveis fósseis e os corredores de transmissão congestionados continuam a moderar o crescimento geral, mas também catalisaram programas de localização que protegem os desenvolvedores de picos de preços de equipamentos importados. Em paralelo, o desempenho recorde da energia eólica e a exploração geotérmica em estágio inicial reforçam a profundidade técnica que agora se forma por baixo da expansão geral, posicionando o mercado iraniano de energia renovável como um pilar central da agenda mais ampla de diversificação econômica do país.

Principais Conclusões do Relatório

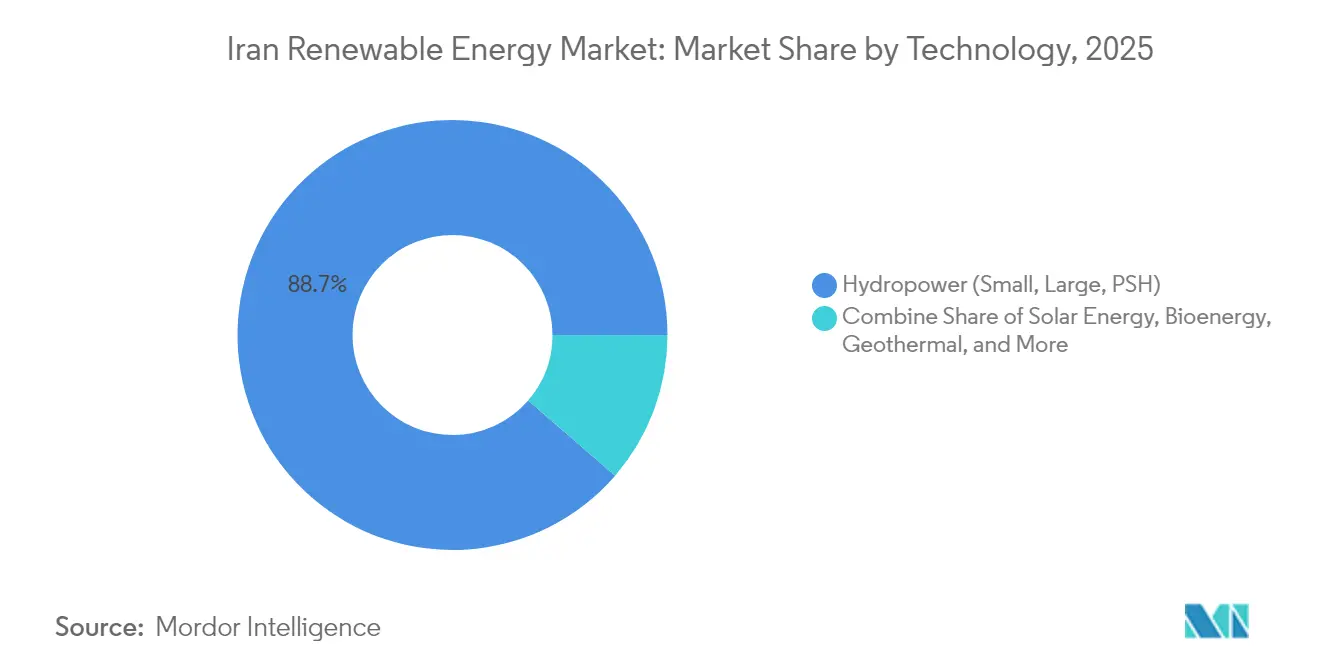

- Por tecnologia, a energia hidroelétrica detinha 88,65% da participação do mercado iraniano de energia renovável em 2025, enquanto a geotérmica tem projeção de crescimento composto a uma CAGR de 55,9% até 2031.

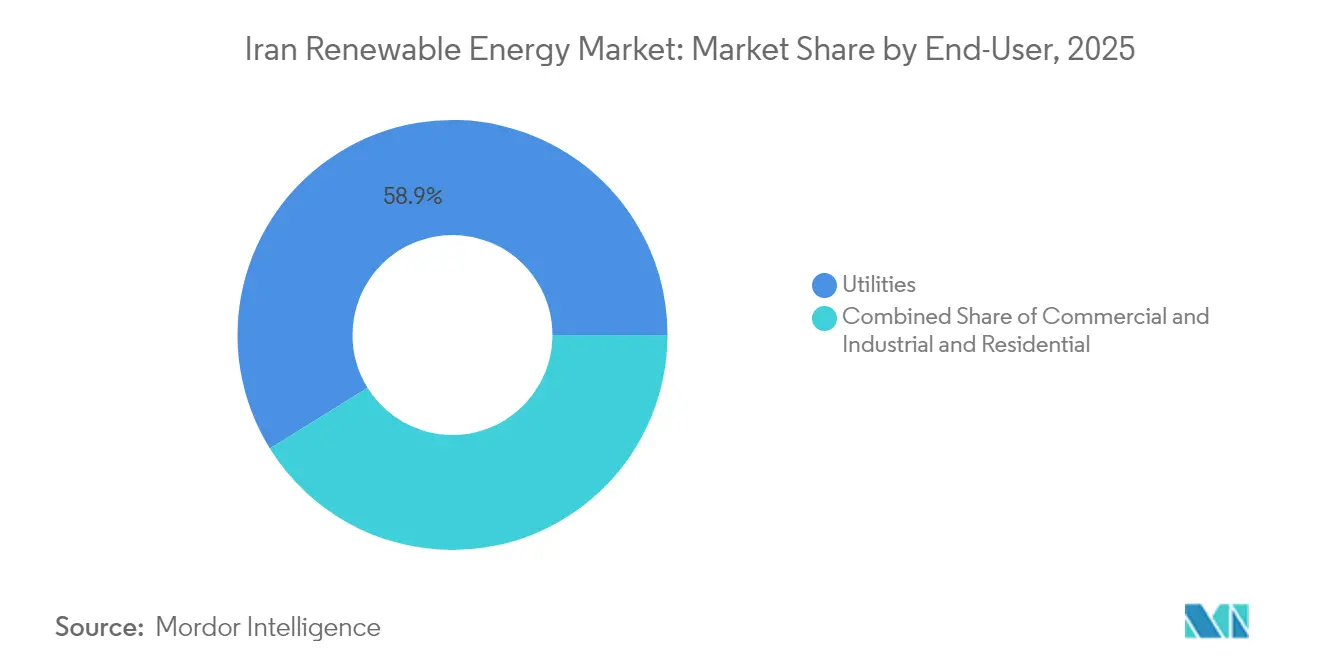

- Por usuário final, as concessionárias de serviço público capturaram 58,85% da participação do mercado iraniano de energia renovável em 2025, ao passo que os compradores comerciais e industriais avançam a uma CAGR de 14,85% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Renovável do Irã

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Meta governamental de 10 GW até 2025 | +3.2% | Nacional, com ganhos iniciais em Teerã, Isfahan, Fars | Curto prazo (≤ 2 anos) |

| Alta disponibilidade de recursos solares e eólicos | +2.8% | Nacional, concentrado em Sistan-Baluchistão, Yazd, Kerman | Longo prazo (≥ 4 anos) |

| Crescimento da demanda elétrica e risco de déficit de fornecimento | +2.4% | Nacional, agudo nos centros industriais | Médio prazo (2-4 anos) |

| Diversificação climática e compromissos de Paris | +1.3% | Nacional, alinhado com marcos internacionais | Longo prazo (≥ 4 anos) |

| Incentivos de localização sob sanções | +1.2% | Nacional, polos manufatureiros em Teerã, Isfahan | Médio prazo (2-4 anos) |

| Soluções fora da rede para comunidades remotas | +0.8% | Regiões rurais e nômades, províncias de fronteira | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Meta Governamental de 10 GW Catalisa a Transformação Regulatória

Uma meta de 10 GW até 2025 reformulou a cultura de licenciamento do Irã, reduzindo os ciclos de aprovação solar de anos para meses e desbloqueando 29.000 MW de projetos fotovoltaicos apenas no primeiro trimestre de 2025.[1]Tehran Times, "Iran issues permits for 29 GW of solar", tehrantimes.com A SATBA opera agora uma plataforma de balcão único que emite garantias de conexão à rede junto com licenças de uso do solo, reduzindo drasticamente a incerteza jurídica e os custos de transação dos desenvolvedores. A supervisão presidencial confere ao objetivo um peso político que transcende as reformas ministeriais, incorporando as energias renováveis nos cálculos nacionais de segurança energética. O impulso político aumenta o risco de execução no lado da rede, pois as atualizações de transmissão devem acompanhar a avalanche de projetos; o fracasso em fazê-lo poderia deixar sem utilização cerca de um terço dos megawatts licenciados até 2027. Ainda assim, o mercado iraniano de energia renovável beneficia da maior visibilidade prospectiva que vivenciou em duas décadas, desencadeando aquisições de longo ciclo e investimentos em fabricação local que eram previamente inviáveis.

Alta Disponibilidade de Recursos Solares e Eólicos Viabiliza Geração Economicamente Competitiva

Mais de 300 dias ensolarados por ano e corredores de vento com velocidades constantes de 7 m/s fornecem vantagens de custo naturais que poucos mercados comparáveis conseguem igualar. As Nações Unidas estimam o potencial eólico explorável do país em cerca de 20 GW, enquanto as oportunidades de biomassa situam-se próximas de 800 MW, oferecendo diversificação além do crescimento solar predominante.[2]Nações Unidas, "Renewable roadmap for Iran", un.org O Parque Eólico Mil Nader do MAPNA verificou o potencial teórico, registrando um fator de capacidade de 85,49% em junho de 2024, um recorde mundial e uma demonstração prática de que os ativos eólicos iranianos podem comportar-se como usinas de carga de base. Os custos nivelados de eletricidade solar já se situam dentro da faixa tarifária de combustíveis fósseis subsidiados em Yazd e Kerman, eliminando o prêmio histórico que prejudicava a bancabilidade. A concentração de recursos, no entanto, impõe um dilema de transmissão norte-sul; o Sistan-Baluchistão, rico em vento, permanece distante dos centros de carga de Teerã, pressionando os formuladores de políticas a priorizar a expansão do eixo de 400 kV. Perspectivas geotérmicas surgem no Azerbaijão Ocidental, onde a perfuração exploratória confirmou temperaturas de reservatório acima de 120 °C, suficientes para unidades de potência de ciclo binário, de acordo com dados preliminares da SATBA divulgados em 2024 pelo Tehran Times.

Crescimento da Demanda de Eletricidade Transforma o Cálculo da Segurança Energética

A carga de pico ultrapassou 72.000 MW em 2023, deixando os operadores com um déficit de 14.000 MW durante as ondas de calor de julho e forçando a queima emergencial de mazute que comprometeu a qualidade do ar urbano. A demanda cresce a uma taxa de aproximadamente 5.000 MW por ano, superando o ritmo de construção de grandes usinas termelétricas que requerem longos prazos de execução. Consequentemente, os formuladores de políticas reposicionaram o mercado iraniano de energia renovável como um instrumento de confiabilidade, e não como um luxo ambiental. Os déficits de reservatórios hidroelétricos, reduzidos a 40% do armazenamento em média, aguçam ainda mais a urgência. Usinas solares e eólicas modulares, implantáveis em 12 a 18 meses, funcionam agora como a primeira linha de defesa contra apagões regionais, alinhando os interesses dos investidores com os imperativos de estabilidade da rede.

A Diversificação Climática Cria Oportunidades de Autonomia Estratégica

O compromisso do Irã no âmbito do Acordo de Paris - atingir o pico de emissões antes de 2030 - coincide com a escassez de capital induzida pelas sanções no setor de hidrocarbonetos, elevando as energias renováveis de escolha política a necessidade estratégica. A Visão 2031 escala a ambição para 30 GW de capacidade limpa, um salto de 13 vezes em relação às instalações de 2021. Modelagens do Ministério do Trabalho sugerem que cada gigawatt de energia solar e eólica sustenta 45.000 anos-pessoa de emprego nos setores de manufatura e construção, vinculando a descarbonização à criação de empregos. Acordos bilaterais com a China fornecem polissilício, rastreadores e serviços de equilíbrio de planta que os fornecedores ocidentais não podem exportar sob as sanções vigentes, permitindo que a indústria iraniana de energia renovável proteja o risco tecnológico e construa clusters de fabricação local. Rascunhos de políticas emergentes propõem centros de hidrogênio aproveitando brine geotérmico de baixa temperatura, visando janelas de custo de USD 0,59-5,97 por quilograma até 2035, sob cenários de pesquisa publicados no International Journal of Hydrogen Energy.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sanções dos EUA restringem o influxo de finanças e tecnologia | -2.8% | Nacional, agudo em parcerias internacionais | Médio prazo (2-4 anos) |

| Tarifas subsidiadas de combustíveis fósseis prejudicam as energias renováveis | -1.9% | Nacional, concentrado nos setores industrial e residencial | Longo prazo (≥ 4 anos) |

| Volatilidade cambial infla o CAPEX dos projetos | -1.4% | Nacional, dependências de importação de equipamentos | Curto prazo (≤ 2 anos) |

| Congestionamento da rede nas províncias de alto recurso | -1.2% | Regional, Sistan-Baluchistão, Kerman, Yazd | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Tarifas Subsidiadas de Combustíveis Fósseis Distorcem a Economia das Energias Renováveis

A eletricidade no varejo é de, em média, USD 0,014 por kWh, bem abaixo do ponto de recuperação de custos de USD 0,035 para geração a gás, prejudicando os acordos de compra de energia solar a tarifa plena. Modelos do Tesouro estimam que o impacto dos subsídios representa cerca de 11% da receita fiscal em 2025, mas a reforma gradual continua sendo politicamente delicada, dada a estagnação salarial e a inflação acima de 35%. Os usuários industriais de energia desfrutam de descontos mais profundos, colocando as propostas de energias renováveis em escala de serviço público em desvantagem estrutural. Um projeto de reforma do preço de energia apresentado ao parlamento em abril de 2025 propõe tarifas escalonadas que elevariam as taxas para grandes consumidores em 60% até 2028, uma mudança que poderia acelerar a adoção no mercado iraniano de energia renovável se aprovada.[3]JPIA, "Energy-subsidy reform scenarios", jpia.princeton.edu

A Volatilidade Cambial Infla as Despesas de Capital dos Projetos

Uma queda real de 28% em relação ao dólar norte-americano entre janeiro de 2024 e março de 2025 inflacionou os preços dos módulos fotovoltaicos importados em termos locais em 34%, apesar das quedas de custos globais. Os desenvolvedores agora correm para antecipar a aquisição de divisas estrangeiras ou negociar contratos de engenharia, aquisição e construção indexados, ambas as táticas que aumentam as necessidades de capital de giro. A iniciativa da SATBA de pagar as tarifas de compra de energias renováveis em riais vinculados a moeda forte estabiliza os fluxos de caixa futuros, mas não protege os patrocinadores durante a construção. A localização alivia a pressão, mas não consegue cobrir todos os componentes, deixando o mercado iraniano de energia renovável exposto a choques cambiais periódicos que reduzem os pipelines de projetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Geotérmica Perturba um Cenário Dominado pela Hidroeletricidade

A energia hidroelétrica forneceu 88,65% da participação de mercado de energia renovável do Irã em 2025, refletindo meio século de construção de barragens. Contudo, os declínios de afluência provocados pela seca e a sedimentação agora reduzem a produção anual de energia em 12% abaixo da capacidade nominal, expondo lacunas de confiabilidade. Em contraste, a geotérmica deve crescer a uma CAGR de 55,9% até 2031, aproveitando campos de alta entalpia no Azerbaijão Ocidental, onde poços piloto slim-hole registraram gradientes de 120-150 °C. Uma unidade de demonstração de ciclo binário de 5 MW prevista para 2026 testará a sustentabilidade do reservatório sob extração comercial, e o sucesso poderia viabilizar uma expansão provincial de 250 MW até 2030, de acordo com o dossiê de viabilidade da SATBA. A energia solar desfruta de forte impulso político: o tamanho do mercado iraniano de energia renovável para energia fotovoltaica deve superar 7,9 GW até 2031, impulsionado por uma construção de 600 MW em 2024 e um pipeline de licenças sem precedentes de 29 GW. A energia eólica permanece o destaque de desempenho; o fator de capacidade de 85,49% de Mil Nader valida a engenharia das turbinas e a seleção de locais, posicionando as frotas terrestres como complementos despacháveis aos picos solares do meio-dia. O papel de nicho da bioenergia expandiu-se em abril de 2024, quando uma usina de resíduos para energia de 10 MW entrou em operação comercial perto de Teerã, desviando 400 t/dia de resíduos municipais de aterros sanitários e avançando os objetivos da economia circular.

A complementaridade emerge à medida que os desenvolvedores instalam conjuntamente arranjos fotovoltaicos em reservatórios hidroelétricos, usando a energia solar diurna para conservar água para o pico noturno. O Aftab-e-Sharq, o maior complexo solar do Irã, exemplifica as economias de escala: uma construção final de 600 MW, patrocinada pela Mobarakeh Steel Company, alimentará a demanda de carga de base para um consumidor industrial cativo, criando um modelo para a integração vertical. Olhando para o futuro, pilotos de fotovoltaico flutuante em hidrelétricas e configurações híbridas de fotovoltaico-geotérmica no Curdistão poderiam diversificar o risco de recursos enquanto melhoram a eficiência térmica, acelerando a migração do mercado iraniano de energia renovável para um portfólio de múltiplas tecnologias.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Usuário Final: Compradores Comerciais e Industriais Aceleram a Geração Distribuída

As concessionárias de serviço público ainda dominam o tamanho do mercado iraniano de energia renovável com uma participação de 58,85% em 2025, graças a mandatos exclusivos de projetos em escala de rede e acordos de compra garantidos. Seu pipeline inclui 600 usinas renováveis em construção, totalizando 13,5 GW, refletindo o papel central da concessionária estatal no planejamento de capacidade. No entanto, a aquisição comercial e industrial (C&I) é o segmento de crescimento mais rápido, expandindo-se a uma CAGR de 14,85%, à medida que metas corporativas de carbono e proteção contra apagões redefinem o cálculo de investimentos. O patrocínio do projeto Aftab-e-Sharq pelo setor siderúrgico ilustra como a indústria pesada agora vê a autogeração como estratégica para manter a competitividade das exportações diante dos iminentes ajustes de fronteira de carbono nos mercados de destino. Os menores compradores C&I aproveitam o fotovoltaico em telhados e vagas de estacionamento, financiados por contratos de arrendamento com opção de compra de cinco anos, com períodos de retorno comprimidos para menos de quatro anos em zonas de pico de irradiação, uma vez descontadas as economias de autoconsumo. O segmento residencial fica atrás devido às tarifas de varejo ultrabaixas, mas os domicílios fora da rede em Kerman e Hormozgan demonstram apetite latente quando a paridade de custos se alinha com a substituição do diesel.

Mudanças políticas podem acelerar o crescimento C&I: o decreto da SATBA de fevereiro de 2025 permite acordos de compra de energia bilaterais diretos entre geradores e grandes consumidores, ignorando a intermediação das concessionárias. Os primeiros adotantes incluem duas cimenteiras que contratam 80 MW combinados de energia eólica para estabilizar o fornecimento de energia nos fornos. Se as penalidades de transmissão em rede permanecerem modestas, os analistas esperam que a participação C&I suba para 24% do mercado iraniano de energia renovável até 2031, sinalizando um reequilíbrio estrutural dos centros de demanda.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Análise Geográfica

As províncias centrais - Isfahan, Fars e Yazd - respondem por cerca de 36% do pipeline solar ativo, graças aos níveis de irradiação acima de 2.200 kWh/m² e à proximidade de consumidores industriais. Em maio de 2025, uma parcela de 297 MW de projetos solares iniciou a construção nessas três províncias, respaldada por um envelope de capital plurianual de USD 96 bilhões aprovado pela Organização de Planejamento e Orçamento. Mais ao sul, o litoral de Hormozgan abriga a primeira estação fotovoltaica de escala de serviço público acoplada a baterias do país - um conjunto de 50 MW combinado com 25 MWh de armazenamento de lítio, projetado para suavizar a aceleração vespertina.

O Sistan-Baluchistão se destaca pela energia eólica: o potencial técnico modelado ultrapassa 10 GW, mas apenas 180 MW estão em operação devido aos gargalos de transmissão. A região ancora, no entanto, as narrativas do mercado iraniano de energia renovável, dados os registros de desempenho que rivalizam com os melhores locais terrestres do mundo. A alocação governamental de títulos soberanos para financiar uma linha de duplo circuito de 400 kV até Kerman reforça o reconhecimento de que o desalinhamento entre o recurso e a rede é um entrave econômico. O norte de Gilan e o Mazandarão aproveitam os ativos hidroelétricos, mas agora desenvolvem projetos piloto de fotovoltaico flutuante em reservatórios de barragens para combater a perda por evaporação, adicionando geração enquanto preserva os níveis d'água para irrigação e abastecimento de água potável. O Azerbaijão Ocidental emerge como a fronteira geotérmica; um conjunto de 30 fontes termais perto da cidade de Khoy posiciona a província para produção renovável de carga de base, uma vez que o risco de perfuração seja mitigado por meio de um levantamento geofísico Japão-Irã previsto para 2026.

As províncias de fronteira remotas adotam modelos fora da rede. Desde 2019, 28.000 famílias nômades receberam kits solares subsidiados, e o Ministério da Agricultura agora planeja integrar bombas de irrigação por gotejamento em uma segunda fase de implementação, vinculando o acesso à energia a objetivos de segurança alimentar. Coletivamente, essas abordagens específicas por região tecem um mosaico de ativos que, juntos, fortalecem o mercado geral iraniano de energia renovável contra a volatilidade hidrológica e os picos sazonais de demanda.

Cenário Competitivo

As empresas domésticas dominam a capacidade instalada, com o MAPNA Group detendo sozinho cerca de 28% dos contratos de comissionamento e de engenharia, aquisição e construção em energia eólica, solar e hidroelétrica. Seu modelo verticalmente integrado - cobrindo a fabricação de turbinas, montagem de inversores e serviços de operação e manutenção - ajuda a empresa a absorver os choques de fornecimento relacionados às sanções, reforçando sua liderança. O complexo solar Aftab-e-Sharq da empresa, atualmente com 20 MW conectados à rede e em expansão para 600 MW, utilizará rastreadores internos e uma sobreposição de SCADA atualizada, consolidando o controle do ecossistema. SUNIR, Tamin Energy e Iran Water and Power Resources Development Company seguem, cada uma focando em tecnologias de nicho ou províncias específicas para se diferenciar.

A presença internacional persiste por meio de parcerias de equipamentos de baixa visibilidade. Vestas e Siemens Gamesa licenciam a fabricação de torres para estaleiros locais, contornando as proibições de exportação direta enquanto semeiam padrões avançados de metalurgia. TotalEnergies mantém um memorando de entendimento de compartilhamento de conhecimento sobre microrredes híbridas de solar-gás, embora não existam participações acionárias diretas. Os principais fabricantes de módulos chineses - JA Solar, LONGi, Trina - fornecem painéis sob estruturas de pagamento diferido indexadas a futuras exportações de alumínio, um mecanismo de escambo que contorna a escassez de câmbio. A intensidade competitiva agora se volta para a integração de armazenamento e software de manutenção preditiva; as empresas capazes de agrupar gêmeos digitais com propostas de engenharia, aquisição e construção ganham anuidades de operação e manutenção que aumentam os custos de troca para as concessionárias. Os analistas esperam que os novos entrantes na indústria iraniana de energia renovável se concentrem em nichos de valor agregado - sistemas de gestão de energia, eletrólise de hidrogênio verde e volantes de inércia de velocidade média - em vez de geração de commodities, onde a escala do MAPNA é difícil de superar.

Líderes da Indústria de Energia Renovável do Irã

Noursun Energy Aria

Mapna Group Company

Ghadir Investment Company

Farab Company

Taban Energy

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: O Irã inaugurou 250 megawatts (MW) de novas usinas de energia solar em todo o país, com o presidente também aprovando a construção de um projeto adicional de 400 MW em Teerã.

- Maio de 2025: O governo iraniano aprovou um fundo de USD 1,5 bilhão para importar equipamentos solares, visando o estabelecimento de 7.000 MW de nova capacidade solar. Os bancos domésticos foram encarregados da tarefa de desembolsar esses empréstimos ao ministério de energia.

- Março de 2025: O Ministério de Energia do Irã aprovou planos para lançar 500 megawatts de novas usinas de energia solar, reforçando o impulso nacional para ampliar o papel das energias renováveis em seu portfólio de eletricidade.

- Janeiro de 2024: O Irã, por meio de sua autoridade nacional de energia renovável, estabeleceu como meta exportar eletricidade gerada por suas usinas eólicas e solares. Os países visados para essas exportações incluem Turquia, Paquistão e Afeganistão.

Escopo do Relatório do Mercado de Energia Renovável do Irã

A energia renovável aproveita fontes naturais - como luz solar, vento, água (incluindo hidro e maré), calor da Terra (geotérmica) e matéria orgânica (biomassa) - que se regeneram mais rapidamente do que são consumidas. Esta fonte de energia sustentável emite pouco ou nenhum gás de efeito estufa, distinguindo-a dos combustíveis fósseis finitos. Ao reduzir a poluição, as energias renováveis desempenham um papel fundamental no combate às mudanças climáticas, ao mesmo tempo em que garantem a segurança energética por meio de sua abundante e ampla disponibilidade.

O Mercado Iraniano de Energia Renovável é segmentado por tecnologia, usuário final e geografia. Por tecnologia, o mercado é segmentado em energia solar (fotovoltaica PV e energia solar concentrada CSP), energia eólica (terrestre e offshore), energia hidroelétrica (pequena, grande e hidrelétrica de bombeamento PSH), bioenergia, geotérmica e energia oceânica. Por usuário final, o mercado é segmentado em concessionárias de serviço público, comercial e industrial, e residencial. Para cada segmento, o dimensionamento e as previsões de mercado foram fornecidos em termos de capacidade instalada (GW).

| Energia Solar (PV e CSP) |

| Energia Eólica (Terrestre e Offshore) |

| Energia Hidroelétrica (Pequena, Grande, PSH) |

| Bioenergia |

| Geotérmica |

| Energia Oceânica (Maré e Ondas) |

| Concessionárias de Serviço Público |

| Comercial e Industrial |

| Residencial |

| Por Tecnologia | Energia Solar (PV e CSP) |

| Energia Eólica (Terrestre e Offshore) | |

| Energia Hidroelétrica (Pequena, Grande, PSH) | |

| Bioenergia | |

| Geotérmica | |

| Energia Oceânica (Maré e Ondas) | |

| Por Usuário Final | Concessionárias de Serviço Público |

| Comercial e Industrial | |

| Residencial |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de energia renovável do Irã?

A capacidade instalada atinge 18,19 GW em 2026 e tem projeção de chegar a 31,42 GW até 2031, com uma CAGR de 11,55%.

Qual tecnologia domina as instalações atuais?

A energia hidroelétrica fornece 88,65% da capacidade instalada, refletindo os históricos investimentos em barragens.

Qual segmento está se expandindo mais rapidamente?

A geotérmica lidera o crescimento com uma CAGR projetada de 55,9% até 2031, à medida que a perfuração começa no Azerbaijão Ocidental.

Como as sanções afetam os projetos de energia renovável?

As sanções elevam os custos de financiamento em até 300 pontos-base e limitam o acesso a equipamentos de alta eficiência, pressionando os desenvolvedores a localizar as cadeias de fornecimento.

Por que os compradores comerciais e industriais são importantes?

Os consumidores C&I estão crescendo a uma CAGR de 14,85%, aproveitando a energia solar e eólica atrás do medidor para reduzir custos e proteger-se do risco de apagões.

Quais desafios de rede ameaçam o crescimento futuro?

O congestionamento de transmissão nas províncias ricas em vento e o limitado implantação de armazenamento poderiam restringir até um terço da nova capacidade sem atualizações oportunas.

Página atualizada pela última vez em: